Tamaño y cuota del mercado de IoT en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

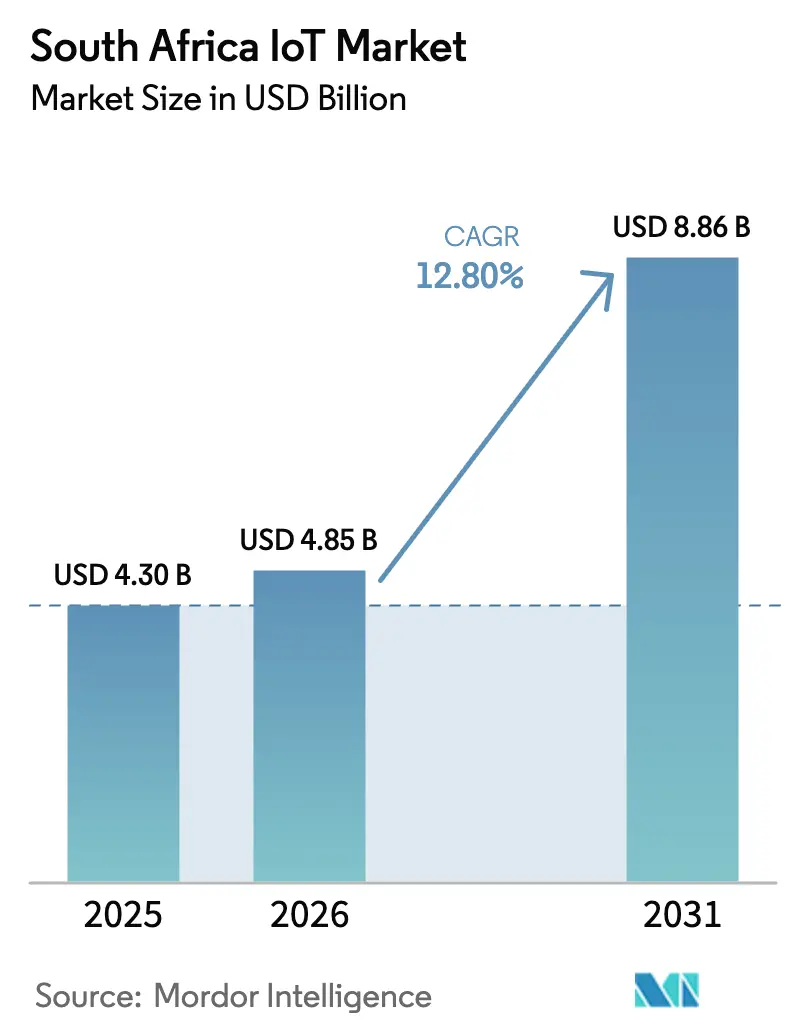

| Tamaño del mercado en el año base (2025) | 4.3 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de IoT en Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de IoT en Sudáfrica crezca de USD 4,3 mil millones en 2025 a USD 4,85 mil millones en 2026, y se prevé que alcance USD 8,86 mil millones en 2031, con una CAGR del 12,8% durante el período 2026-2031. La creciente adopción de la nube, la mejora en la disponibilidad de espectro y el lanzamiento comercial de los servicios 5G a escala nacional otorgan a las empresas el ancho de banda y el entorno de baja latencia necesarios para análisis industriales de alto valor y automatización. La demanda de hardware sigue siendo sólida; sin embargo, la creciente adopción de servicios gestionados indica que las empresas locales ahora priorizan la información en tiempo real sobre la propiedad de dispositivos. Los sistemas híbridos satelitales-terrestres, introducidos para mitigar los cortes por interrupciones del suministro eléctrico y las brechas de cobertura en zonas rurales, amplían la base de aplicaciones en los sectores minero, agrícola y logístico. El financiamiento gubernamental para ciudades inteligentes, combinado con la caída en los precios de los sensores, indica que el mercado de IoT en Sudáfrica seguirá avanzando incluso en un contexto de volatilidad macroeconómica que pone a prueba el gasto privado.

Conclusiones clave del informe

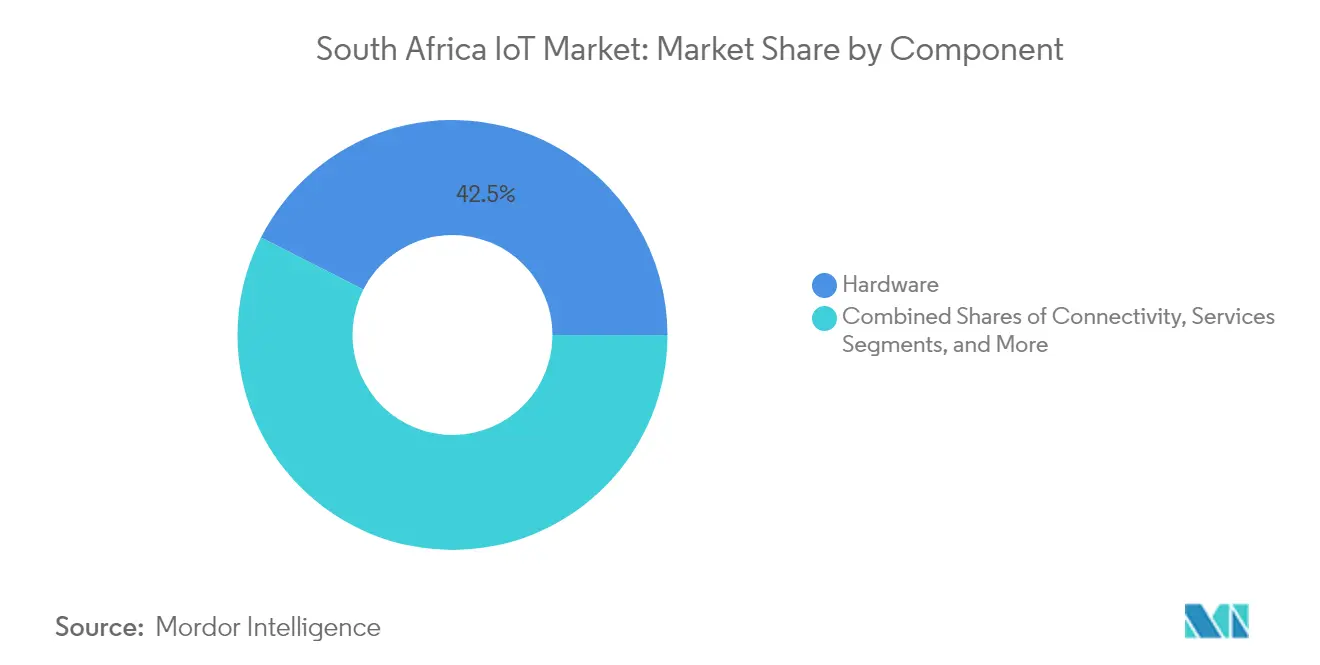

- Por componente, el hardware capturó el 42,50% de la cuota de ingresos en 2025 en el mercado de IoT en Sudáfrica, mientras que se proyecta que los servicios crecerán a una CAGR del 16,78% hasta 2031.

- Por tecnología de conectividad, el IoT celular 4G/5G lideró con el 45,40% de la cuota del mercado de IoT en Sudáfrica en 2025; se prevé que las opciones satelitales e híbridas se expandan a una CAGR del 20,74% hasta 2031.

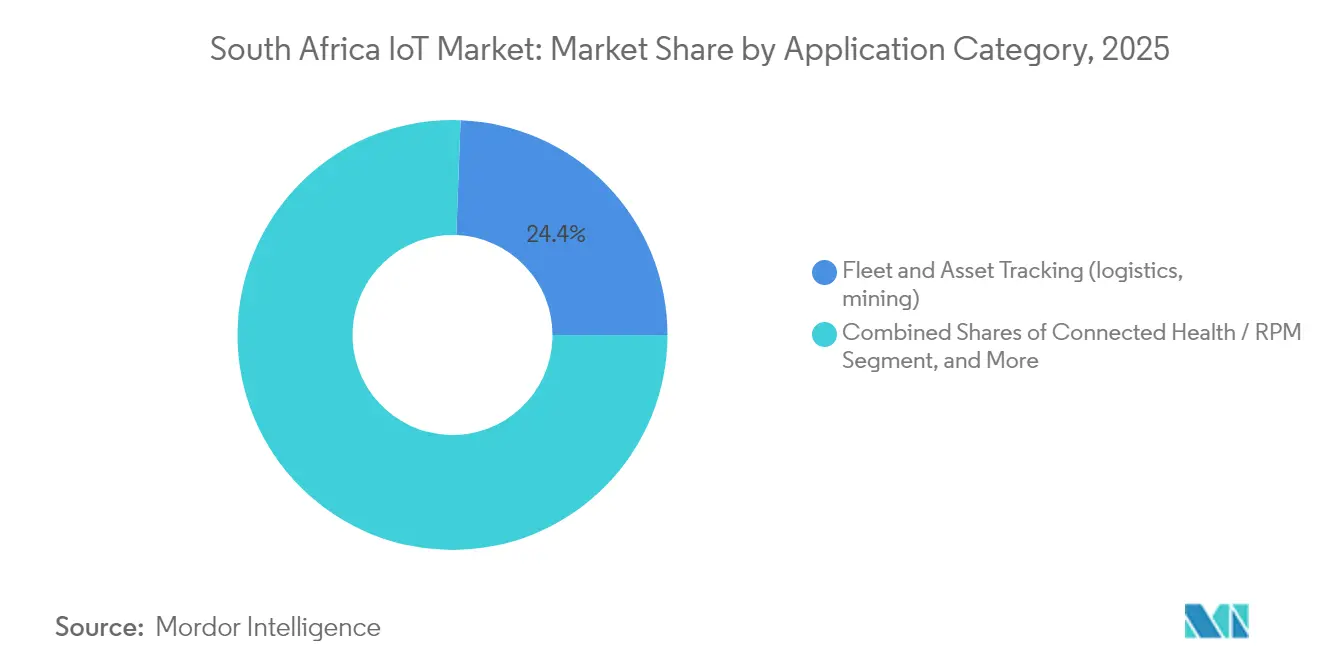

- Por aplicación, el seguimiento de flotas y activos representó el 24,40% del tamaño del mercado de IoT en Sudáfrica en 2025; la agricultura inteligente y el monitoreo climático están encaminados a una CAGR del 21,58% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de IoT en Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Expansión de la banda ancha móvil y despliegue de redes 5G | +2.8% | Nacional; primeras ganancias en Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2–4 años) |

| Compromisos gubernamentales de gasto en ciudades inteligentes | +2.1% | Ciudad del Cabo, Johannesburgo, eThekwini, Tshwane | Largo plazo (≥ 4 años) |

| Caída en los precios de venta promedio de módulos y sensores | +1.9% | Nacional; oportunidades de ensamblaje local | Corto plazo (≤ 2 años) |

| Impulso en la migración empresarial a la nube | +1.7% | Nacional; sectores financiero y minero | Mediano plazo (2–4 años) |

| Asignación de espectro NB-IoT / LTE-M (2024) | +1.4% | Nacional; enfoque en conectividad rural | Mediano plazo (2–4 años) |

| Rápida adopción de la telemática de seguros | +1.2% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la banda ancha móvil y despliegue de redes 5G

Más de la mitad de la población contaba con cobertura 5G en diciembre de 2024, tras la activación por parte de MTN y Vodacom de un total combinado de 829 nuevos sitios, lo que generó USD 1,5 mil millones en ingresos inalámbricos.[1]Connecting Africa, "Los suscriptores de 5G en Sudáfrica superan los 10,8 millones," connectingafrica.comLa mejora en el rendimiento de datos permite a los fabricantes de dispositivos integrar video de alta definición y bucles de control de baja latencia en vigilancia, automatización minera y atención médica remota. Los nuevos paquetes de banda ancha fija inalámbrica extienden la conectividad IoT empresarial a las pymes que carecen de fibra óptica asequible. Los ensayos en curso de tecnología 5.5G y satélite directo al dispositivo apuntan a arquitecturas mixtas que mantienen los sensores críticos en línea durante las interrupciones de la red eléctrica, eliminando un cuello de botella de infraestructura de larga data. A medida que las restricciones de ancho de banda se alivian, el número de dispositivos aumenta y el promedio de datos por nodo crece, amplificando la oportunidad de análisis disponible para los proveedores de servicios.

Compromisos gubernamentales de gasto en ciudades inteligentes

El plan nacional de infraestructura por R940 mil millones destina R375 mil millones a empresas públicas de servicios, muchas de las cuales vinculan los tramos de financiamiento a objetivos medibles de eficiencia digital.[2]IOL Business Report, "El impulso a la infraestructura destina R375 mil millones a mejoras digitales en empresas públicas," iol.co.za Los municipios ya implementan medidores inteligentes de agua habilitados con Sigfox, redes de cámaras y sensores ambientales que alimentan centros de control unificados en Ciudad del Cabo y Johannesburgo. Los marcos de contratación pública ya incluyen cláusulas de interoperabilidad, lo que acelera la acreditación de proveedores y reduce los ciclos de venta. Los contratos públicos suelen incluir cláusulas de mantenimiento plurianuales, generando una demanda predecible de servicios gestionados. Al exigir estándares abiertos, las autoridades locales reducen indirectamente las barreras de integración para los adoptantes del sector privado, ampliando el atractivo del mercado de IoT en Sudáfrica para los proveedores globales de plataformas.

Caída en los precios de venta promedio de módulos y sensores

La expansión global de la fabricación de chips redujo los precios de los módulos celulares entre un 15 y un 20% durante 2024, poniendo unidades LTE Cat-M1 por debajo de USD 4 al alcance de integradores de nivel medio.[3]African Business, "La cadena de semiconductores emergente en África," african.business Las empresas sudafricanas ahora pueden construir casos de equilibrio financiero para medición inteligente o etiquetas de cadena de frío a escala, en lugar de limitar los proyectos piloto a activos de alto valor. Los programas de ensamblaje local en el Centro de Microelectrónica y Nanotecnología reducen los tiempos de espera de importación y fomentan diseños especializados para entornos mineros hostiles. Dado que el costo del hardware ya no es la principal barrera, el escrutinio de los compradores se desplaza hacia la calidad del análisis y la disponibilidad del servicio, empujando el valor hacia el software.

Impulso en la migración empresarial a la nube

Microsoft y AWS lanzaron zonas dentro del país que permiten a las industrias reguladas trasladar telemetría a nivel de petabytes a lagos de datos locales sin vulnerar las normas de soberanía de datos. El gasto de capital de MTN de USD 690 millones en el primer semestre de 2024 fortaleció los nodos de borde que combinan 5G privado con Azure Stack, otorgando a minas y fábricas una latencia de ida y vuelta inferior a 30 milisegundos para algoritmos de mantenimiento predictivo.[4]MTN Group, "Resultados intermedios 2024," mtn.com Los nuevos Trayectos de Salud Personalizados de Discovery Health procesan 33 terabytes de datos de pacientes diariamente, demostrando la viabilidad económica de los flujos de trabajo de IoT nativos en la nube a escala nacional. A medida que la adopción de análisis se amplía, crece la demanda de habilidades en ingeniería de datos y operaciones de aprendizaje automático, impulsando aún más el segmento de servicios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Interrupciones de red provocadas por cortes de suministro eléctrico | -3.2% | Nacional, con grave impacto en zonas industriales | Corto plazo (≤ 2 años) |

| Costos de actualización por el retiro de redes 2G/3G (problema para las pymes) | -2.1% | Nacional, concentrado en zonas rurales y periurbanas | Mediano plazo (2-4 años) |

| Escasez de competencias en ciberseguridad | -1.8% | Nacional, concentrado en centros tecnológicos urbanos | Largo plazo (≥ 4 años) |

| Ciclos lentos de contratación pública | -1.4% | Nacional, con impacto en proyectos de IoT municipales y gubernamentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones de red provocadas por cortes de suministro eléctrico

Eskom generó 25.000 MW frente a una demanda de 31.000 MW a principios de 2024, lo que obligó a realizar cortes rotativos que erosionaron el tiempo de actividad de las telecomunicaciones y desviaron miles de millones hacia generadores diésel y baterías de litio de respaldo. Incluso después de un alivio temporal en abril de 2024, los operadores continuaron instalando micrositios con energía solar y baterías para proteger las puertas de enlace IoT. El minorista Shoprite implementó SmartSense para apagar la refrigeración no esencial durante los apagones, demostrando que las arquitecturas de borde resilientes pueden reducir el consumo energético al tiempo que preservan los datos. Sin embargo, el costo de la redundancia sigue inflando el costo total de propiedad y retrasa el retorno sobre la inversión para los adoptantes primerizos, especialmente las pymes con márgenes ajustados.

Escasez de competencias en ciberseguridad

Sudáfrica ocupó el tercer lugar en número de víctimas de ciberdelitos en 2024, con pérdidas de R2,2 mil millones a causa de ataques que explotaron puntos finales con escasa seguridad. Solo una fracción de los ingenieros de redes posee credenciales modernas en seguridad IoT, lo que genera vacíos en el modelado de amenazas y el diseño de confianza cero. El índice de Check Point de julio de 2024 situó el riesgo nacional en el 42%, muy por encima de los niveles medianos globales. Dado que la minería y los servicios públicos operan sistemas de importancia crítica para la vida, los consejos directivos exigen experiencia comprobada antes de autorizar grandes proyectos de telemetría. En respuesta, Cisco financió academias regionales y cursos de capacitación independientes del proveedor; sin embargo, los canales de talento tardan años en madurar, lo que limita la velocidad de implementación a corto plazo fuera de los integradores de primer nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: Los servicios impulsan la integración de plataformas

El hardware representó el 42,50% de los ingresos de 2025, confirmando que los sensores y puertas de enlace siguen siendo fundamentales en toda instalación. El mercado de IoT en Sudáfrica continúa adquiriendo unidades reforzadas para minería subterránea y agricultura remota, pero el crecimiento se desacelera a medida que los inventarios duran más y los chips multiprotocolo se comercializan con certificaciones previas. Los servicios, en cambio, registran una CAGR del 16,78% hasta 2031, ya que las empresas buscan gobernanza integral, análisis de causa raíz y parches de seguridad del ciclo de vida que los equipos internos no pueden escalar. La orquestación de dispositivos multiusuario reduce el costo de gestión por nodo, mientras que los contratos basados en resultados transfieren el riesgo a los proveedores.

Las empresas agrupan cada vez más software, almacenamiento en la nube y soporte las 24 horas del día, los 7 días de la semana en tarifas mensuales predecibles, transformando los gastos de capital en presupuestos operativos. El conjunto de gestión de dispositivos de doble SIM de Trinity ilustra este giro: los clientes pagan por un tiempo de actividad garantizado en lugar de por módems. A medida que las plantillas verticales se multiplican en los sectores sanitario, asegurador y minorista, la ventaja competitiva se desplaza hacia paneles de control específicos por dominio. Este movimiento centrado en los servicios genera ingresos recurrentes constantes que estabilizan el perfil de ganancias de los proveedores que operan en el volátil entorno macroeconómico del mercado de IoT en Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología de conectividad: Las soluciones satelitales abordan las brechas de infraestructura

Las redes 4G/5G abastecieron al 45,40% de los nodos conectados en 2025, elevando el tamaño del mercado de IoT en Sudáfrica para los enlaces celulares a aproximadamente USD 1,95 mil millones. Las densas redes urbanas y las subastas de espectro de banda media convierten a la banda ancha móvil en la línea de base de facto para video, automatización industrial y terminales de punto de venta. No obstante, los enlaces satelitales e híbridos se aceleran a una CAGR del 20,74% hasta 2031. Este repunte sigue a las pruebas de comunicación directa al dispositivo de MTN con Lynk y al lanzamiento planificado del Proyecto Stardust de Iridium, compatible con 5G, en 2026, proyectos que prometen una transferencia fluida cuando las torres terrestres queden sin servicio.

La fiabilidad de la cobertura espacial resulta atractiva para las flotas logísticas que atraviesan las escasamente pobladas rutas del Karoo o el Kalahari, donde la señal celular se desvanece. La autorización regulatoria para constelaciones no geoestacionarias impulsa a los fabricantes de dispositivos a diseñar conjuntos de chips multi-portadores, lo que incrementa los volúmenes de unidades. Para los grupos de sensores de bajo consumo, LoRa y Sigfox siguen siendo viables gracias a su batería de 10 años de vida; sin embargo, los integradores los combinan cada vez más con retransmisión satelital para lograr redundancia. En efecto, la pila de conectividad se está consolidando en un modelo por capas que selecciona el portador de menor costo por paquete, garantizando al mismo tiempo la disponibilidad de cinco nueves exigida por la industria pesada.

Por categoría de aplicación: La innovación agrícola se acelera

El seguimiento de flotas y activos aportó el 24,40% de las ventas totales de 2025, ya que camiones mineros, grúas portuarias y remolques de cadena de frío transmitían telemetría para el cumplimiento normativo y los descuentos de seguros. Las plataformas de visibilidad de rutas rastrean el mineral desde la mina hasta el puerto, mientras que la planta UHDMS de USD 600 millones de Kumba Iron Ore depende de sensores de vibración en tiempo real para paradas predictivas. Se proyecta que el tamaño del mercado de IoT en Sudáfrica para aplicaciones de seguimiento crecerá de manera sostenida, aunque su cuota se reducirá a medida que los sistemas agrícolas y climáticos escalen.

La agricultura inteligente y el monitoreo climático superan a todos los demás usos con una CAGR del 21,58% entre 2026-2031. Los viñedos del Cabo Occidental implementan sondas de suelo y drones aéreos que alimentan la plataforma MyFarmWeb de Vodacom para alertas de estrés hídrico, reduciendo los costos de irrigación en un 20% en los campos piloto. Los exportadores de cítricos añaden medidores de gas etileno en contenedores refrigerados para proteger la vida útil durante los largos viajes. Las estaciones meteorológicas subsidiadas en Limpopo proporcionan índices de alerta temprana para los pagos paramétricos de seguros que reducen el riesgo de los pequeños agricultores. Dado que la tecnología agrícola incide en la seguridad alimentaria, los prestamistas y los organismos de desarrollo cofinancian los despliegues, acelerando la densidad de sensores en zonas rurales y diversificando los flujos de ingresos dentro del mercado de IoT en Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Gauteng ancla la demanda empresarial con una cobertura 5G del 69%, profundos servicios financieros y las oficinas centrales de las principales empresas mineras, lo que lo convierte en un trampolín natural para las plataformas de análisis industrial. El Cabo Occidental combina un floreciente ecosistema de empresas emergentes con horticultura orientada a la exportación, transformando los bancos de pruebas de Stellenbosch en contratos comerciales de agricultura inteligente. Los corredores portuarios y los conglomerados automotrices de KwaZulu-Natal utilizan IoT para reducir los riesgos en los cuellos de botella de la cadena de suministro; las flotas de camiones con alta densidad de telemática ya comparten datos de congestión con los agentes aduaneros para optimizar la asignación de atraques.

Las provincias rurales adoptan enlaces satelitales y LPWAN para superar la construcción de torres, conectando estaciones meteorológicas, controles de bombas y collares antipolución. El financiamiento del Tesoro Nacional para 15 millones de medidores de agua Sigfox impulsa la densidad de dispositivos más allá de los confines urbanos, aumentando el total de nodos disponibles incluso donde el ingreso per cápita es menor. Los municipios integran iluminación conectada, circuitos cerrados de televisión y estacionamiento en centros de mando integrados, impulsando a los ciudadanos hacia solicitudes de servicios basadas en aplicaciones que generan nuevos grupos de datos para la planificación predictiva.

El comercio transfronterizo con Namibia y Botsuana impulsa a los operadores logísticos a instalar SIM multi-IMSI, garantizando el seguimiento continuo a lo largo del corredor Trans-Kalahari. Dado que la Autoridad Independiente de Comunicaciones de Sudáfrica (ICASA) aplica una licencia de espectro tecnológicamente neutral, los operadores de satélites enfrentan mínimos trámites administrativos al incorporar nuevas estaciones terrestres, una postura que refuerza la interoperabilidad regional. En general, el mercado de IoT en Sudáfrica extiende su influencia como centro continental, exportando experiencia a los países vecinos y atrayendo a proveedores de plataformas multinacionales para establecer sus sedes africanas en Johannesburgo o Ciudad del Cabo.

Panorama competitivo

Vodacom, MTN y Telkom anclan la conectividad a través de redes celulares y LPWAN a escala nacional, lo que les permite combinar planes de datos con puertas de enlace en la nube y paneles de control gestionados. Su profundidad de infraestructura combinada genera economías de escala; sin embargo, la diferenciación estratégica reside ahora en niveles más altos de la pila tecnológica. MTN destina USD 690 millones anuales a aceleradores de borde-nube e inteligencia artificial, mientras que la alineación de Vodacom con Microsoft y Google refuerza su adherencia a nivel de capa de aplicación. Telkom aprovecha las rutas de red troncal de propiedad estatal para ofrecer precios competitivos en el transporte de datos para proyectos municipales, asegurando contratos públicos a largo plazo.

En la capa de aplicaciones, Tracker SA y Cartrack compiten por suscripciones de telemática de flotas, aprovechando los incentivos de seguros para aumentar las tasas de adopción. Red Ant Agri adapta implementos inteligentes de siembra y telemetría en campo, reflejando una tendencia de especialización vertical entre los actores emergentes. Plentify impulsa la gestión energética residencial, integrando controles de calentadores de agua que reducen la demanda pico durante los cortes de suministro eléctrico. Los gigantes tecnológicos globales IBM, Cisco y Huawei incorporan módulos de middleware y seguridad en estas ofertas locales, compartiendo ingresos a través de acuerdos conjuntos de comercialización.

La demanda de soluciones seguras y resistentes a las interrupciones eléctricas genera oportunidades para especialistas en aumento de baterías, cómputo en el borde y orquestación de confianza cero. Los integradores de sistemas que dominan los protocolos de tecnología operativa junto con la gobernanza de tecnología de la información obtienen ventaja en minas y fábricas con infraestructura existente. Dado que los compradores buscan resultados integrales, las asociaciones que fusionan el alcance de red con la experiencia en el dominio probablemente definirán las futuras ganancias de cuota de mercado dentro del mercado de IoT en Sudáfrica.

Líderes del sector de IoT en Sudáfrica

MTN Group

Microsoft Corporation

IBM Corporation

Huawei Technologies

Vodacom Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en el sector

- Marzo de 2025: MTN SA y Lynk Global completaron la primera llamada satélite a teléfono inteligente en África, habilitando la conectividad IoT directa al dispositivo.

- Marzo de 2025: Discovery Health lanzó Trayectos de Salud Personalizados, una plataforma impulsada por inteligencia artificial que atiende a 2,1 millones de miembros y procesa 33 terabytes de datos diariamente.

- Marzo de 2025: Gauteng añadió 193 cámaras de circuito cerrado de televisión en municipios y distritos de albergues para fortalecer la vigilancia municipal integrada.

- Febrero de 2025: El presidente Ramaphosa confirmó un gasto en infraestructura de R940 mil millones durante tres años, con R375 mil millones destinados a servicios públicos habilitados digitalmente.

Alcance del informe del mercado de IoT en Sudáfrica

El "Internet de las Cosas" hace referencia a dispositivos conectados a través de internet mediante sensores, software y otras tecnologías incorporadas con mínima intervención humana. Los rastreadores de actividad física portátiles y los vehículos autónomos funcionan empleando IoT. La tecnología IoT se está volviendo más accesible para un mayor número de empresas gracias a sensores económicos y confiables.

El mercado de IoT en Sudáfrica está segmentado por componente (hardware, software, conectividad y servicios) y por sector de usuario final (manufactura, transporte, salud, comercio minorista, energía y servicios públicos, otros sectores de usuarios finales [residencial, banca, servicios financieros y seguros, agricultura]). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software y plataformas |

| Conectividad |

| Servicios |

| IoT celular 4G / 5G (incluido NB-IoT, LTE-M) |

| IoT celular heredado 2G / 3G |

| LPWAN no celular (LoRa, Sigfox) |

| Corto alcance (Wi-Fi, BLE, Zigbee, RFID) |

| IoT satelital e híbrido |

| Seguimiento de flotas y activos (logística, minería) |

| Medición inteligente (agua, electricidad, gas) |

| Automatización industrial / Mantenimiento predictivo |

| Agricultura inteligente y monitoreo climático |

| Salud conectada / Monitoreo remoto de pacientes |

| Comercio minorista inteligente y puntos de venta |

| Hogar inteligente para consumidor |

| Seguridad y protección (vigilancia, alarmas) |

| Micro / Prosumidor |

| Por componente | Hardware |

| Software y plataformas | |

| Conectividad | |

| Servicios | |

| Por tecnología de conectividad | IoT celular 4G / 5G (incluido NB-IoT, LTE-M) |

| IoT celular heredado 2G / 3G | |

| LPWAN no celular (LoRa, Sigfox) | |

| Corto alcance (Wi-Fi, BLE, Zigbee, RFID) | |

| IoT satelital e híbrido | |

| Por categoría de aplicación | Seguimiento de flotas y activos (logística, minería) |

| Medición inteligente (agua, electricidad, gas) | |

| Automatización industrial / Mantenimiento predictivo | |

| Agricultura inteligente y monitoreo climático | |

| Salud conectada / Monitoreo remoto de pacientes | |

| Comercio minorista inteligente y puntos de venta | |

| Hogar inteligente para consumidor | |

| Seguridad y protección (vigilancia, alarmas) | |

| Micro / Prosumidor |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de IoT en Sudáfrica?

El mercado está valorado en USD 4,85 mil millones en 2026 y se proyecta que alcance USD 8,86 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los servicios se expanden a una CAGR del 16,78% hasta 2031, a medida que las empresas buscan análisis gestionados y soporte de integración.

¿Por qué las conexiones satelitales están ganando terreno en Sudáfrica?

Los enlaces satelitales e híbridos crecen a una CAGR del 20,74% porque evitan las interrupciones por cortes de suministro eléctrico y cubren zonas rurales donde la cobertura celular es débil.

¿Qué tan grande es la oportunidad en el seguimiento de flotas y activos?

El seguimiento de flotas y activos representa el 24,40% de la cuota del mercado de IoT en Sudáfrica en 2025, lo que subraya una demanda sostenida en los sectores minero y logístico.

¿Cuál es la principal restricción para el crecimiento del mercado?

Las interrupciones de red provocadas por cortes de suministro eléctrico restan 3,2 puntos porcentuales a la CAGR prevista, lo que convierte la resiliencia energética en un requisito previo para los nuevos despliegues.

¿Qué provincia lidera la adopción de IoT?

Gauteng ostenta el liderazgo con una cobertura 5G del 69% y una densa concentración de sedes empresariales, impulsando la demanda en etapas tempranas de plataformas de análisis industrial.

Última actualización de la página el: