Tamaño y Participación del Mercado de Centros de Datos en el Borde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

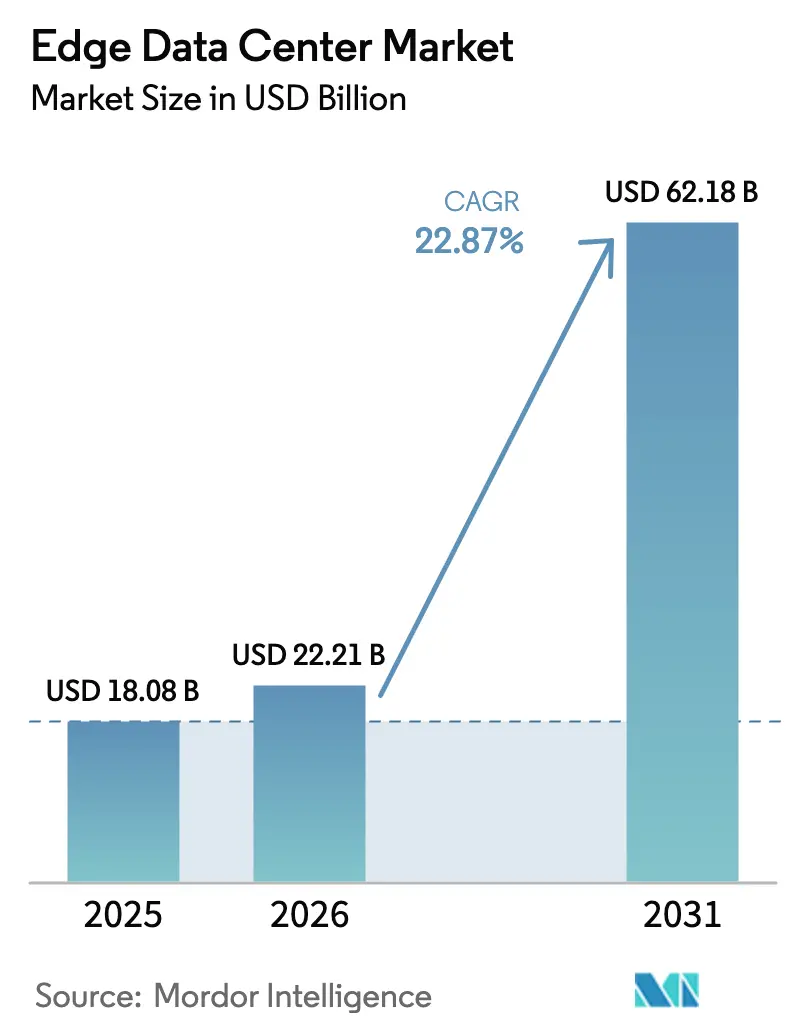

| Tamaño del Mercado (2026) | 22.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos en el Borde por Mordor Intelligence

El mercado de centros de datos en el borde fue valorado en USD 18.08 mil millones en 2025 y se estima que crecerá desde USD 22.21 mil millones en 2026 hasta alcanzar USD 62.18 mil millones en 2031, a una CAGR del 22,87% durante el período de pronóstico (2026-2031). La creciente demanda de tiempos de respuesta inferiores a 10 milisegundos, el despliegue de redes 5G y la rápida migración de cargas de trabajo de IA mantienen los proyectos de construcción en plena actividad. Los mandatos de procesamiento local en más de 40 países continúan orientando los presupuestos hacia arquitecturas distribuidas que mantienen los datos dentro de las fronteras nacionales. Los operadores también apuestan por microrredes de energía renovable que reducen entre un 15 y un 20% las facturas eléctricas, convirtiendo la sostenibilidad en una ventaja competitiva. Prevalece una rivalidad moderada, ya que los grandes operadores de centros de datos hiperscala como Microsoft y Oracle compiten con especialistas enfocados, entre ellos EdgeConneX y Vapor IO, mientras que los flujos de capital se mantienen sólidos a pesar de la inflación de costos a corto plazo.

Conclusiones Clave del Informe

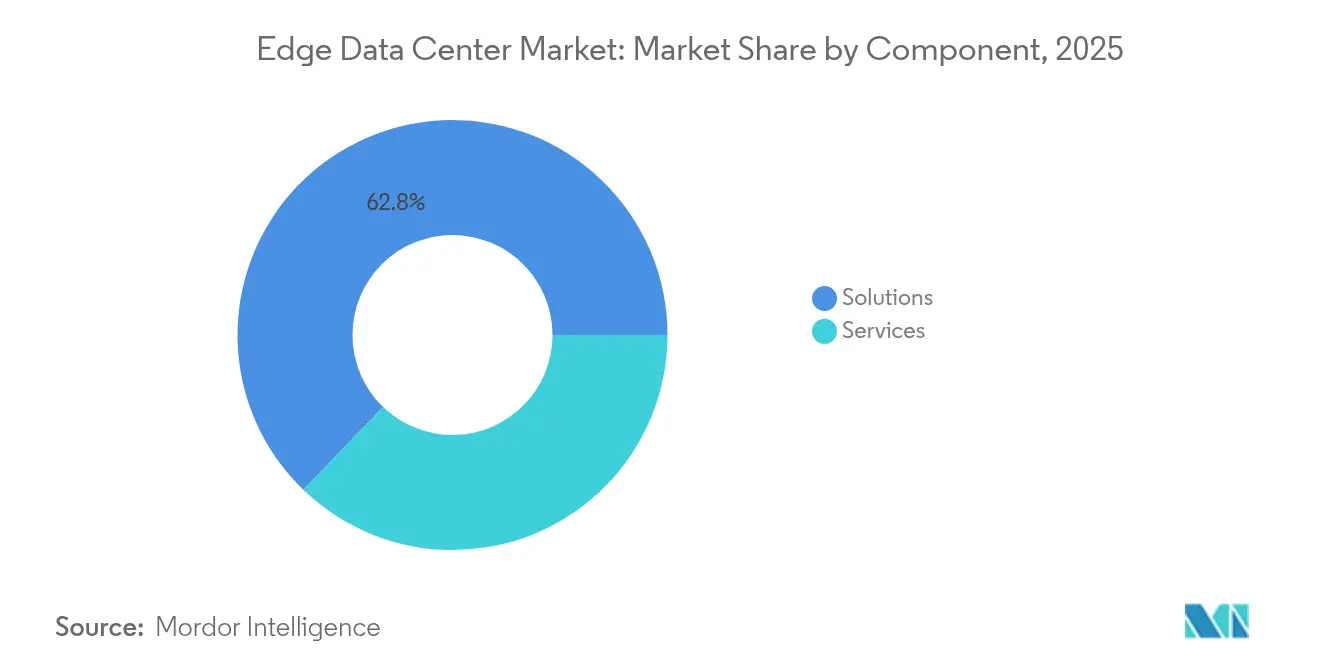

- Por componente, las Soluciones lideraron con el 62,80% de la participación del mercado de centros de datos en el borde en 2025; los Servicios están preparados para crecer a una CAGR del 23,96% hasta 2031.

- Por tamaño del centro de datos, las instalaciones Grandes controlaron el 54,10% de la participación del mercado de centros de datos en el borde en 2025, aunque los sitios Mega se expandirán más rápidamente a una CAGR del 25,8%.

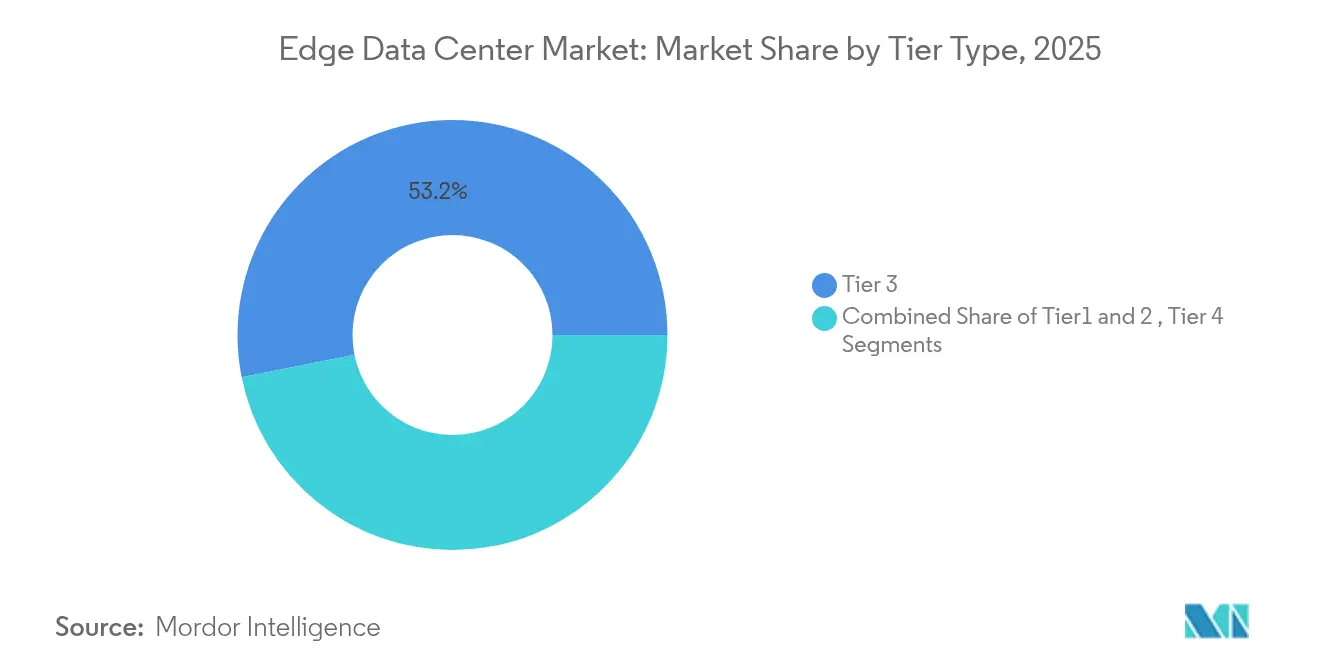

- Por nivel, el Nivel 3 mantuvo el 53,15% de participación en 2025, mientras que las configuraciones de Nivel 4 avanzan a una CAGR del 25,3% hasta 2031.

- Por usuario final, el sector BFSI representó el 28,85% de la participación del tamaño del mercado de centros de datos en el borde en 2025, mientras que TI y Telecomunicaciones registrará la CAGR más alta del 23,7% hasta 2031.

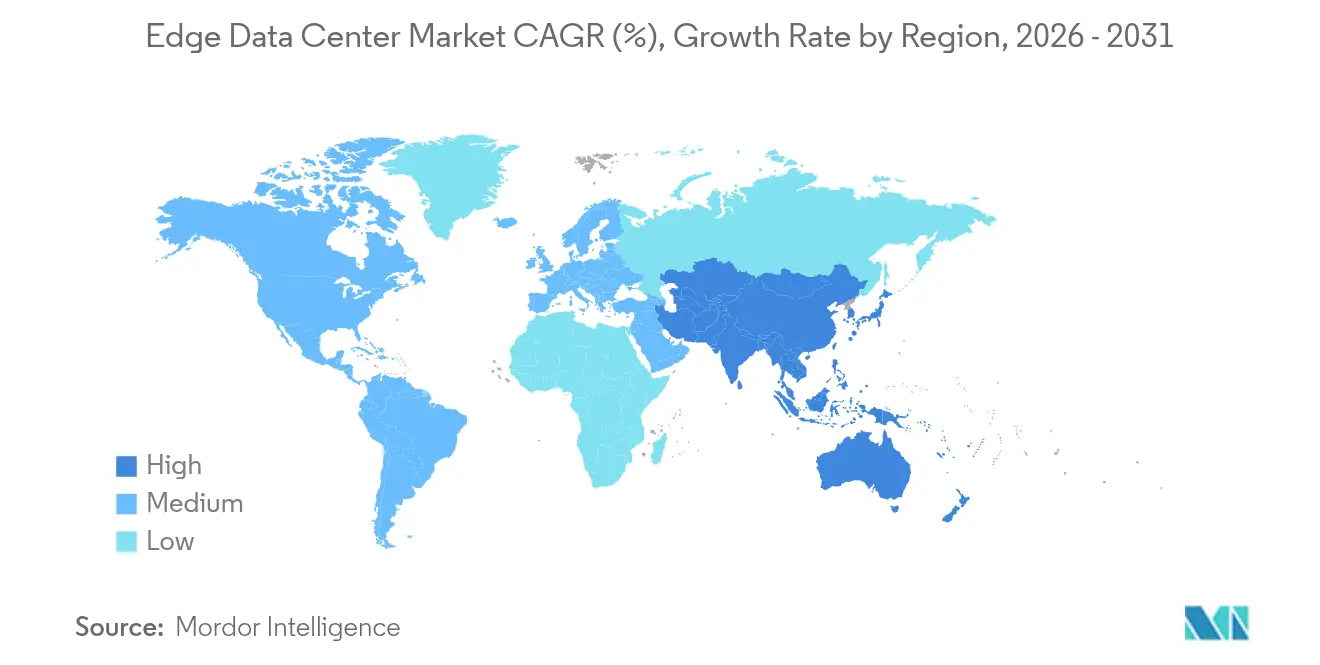

- Por geografía, América del Norte capturó el 27,05% de participación en 2025; se proyecta que Asia-Pacífico escalará a una CAGR del 24,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Datos en el Borde

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de IoT y dispositivos conectados | +4.2% | Global / APAC lidera | Mediano plazo (2-4 años) |

| Aumento del tráfico de datos impulsado por video y 5G | +5.8% | América del Norte y núcleo de la UE, expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aplicaciones de AR/VR y autónomas críticas en latencia | +3.1% | América del Norte y UE en adopción temprana | Largo plazo (≥ 4 años) |

| Regulaciones de soberanía de datos | +2.9% | UE primaria, expandiéndose hacia Asia-Pacífico y MEA | Mediano plazo (2-4 años) |

| Cargas de trabajo de inferencia de IA migrando hacia el borde | +6.4% | América del Norte y China lideran | Corto plazo (≤ 2 años) |

| Microrredes de energía renovable en sitios del borde | +1.4% | Global / ventajas en países nórdicos y LATAM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de IoT y dispositivos conectados

Más de 21.500 millones de puntos finales conectados al borde estarán activos en 2025, saturando las nubes centralizadas e impulsando la adquisición de nodos de cómputo localizados. [1]Redacción de StateTech, "IoT Growth Spurs Edge Adoption", statetechmagazine.com Emirates NBD incrementó el rendimiento de las transacciones en un 42% tras reubicar los análisis en nodos regionales. 3M redujo el tiempo de inactividad de las máquinas en un 35% utilizando Azure SQL Edge en plantas de fabricación, destacando la ventaja en costos una vez que los sitios generan más de 10 TB de datos mensuales. La alianza de ciudad inteligente de Las Vegas con Vapor IO y NVIDIA redujo las latencias de las señales de tráfico de 200 ms a 20 ms.

Aumento del tráfico de datos impulsado por video y 5G

El video ya representa el 82% de la carga de internet, y los dispositivos 5G intensifican la presión para una entrega con latencia inferior a 10 ms. Verizon y NVIDIA están convirtiendo los bastidores de borde en centros de IA como servicio que monetizan las inversiones en espectro. La planta de BMW transmite en vivo imágenes en 4K desde más de 200 cámaras a nodos cercanos para la detección de defectos en 50 ms frente a los 2-3 segundos en rutas de nube, ahorrando entre 15 y 20 veces en tarifas de transmisión. Los operadores globales están canalizando USD 50 mil millones en dichos despliegues.

Aplicaciones de AR/VR y autónomas críticas en latencia

Las interfaces de AR y los sistemas sin conductor colapsan si los retrasos superan los 20 ms. Clara Guardian de NVIDIA ahora procesa imágenes dentro de los hospitales, guiando a los cirujanos en tiempo real. Mercedes-Benz sincronizó los robots de ensamblaje en 15 ms, frente a los 500 ms a través de la nube, evitando paradas costosas. Cada 10 ms que se reducen de los ciclos de percepción del vehículo pueden evitar entre USD 2 y USD 3 millones en responsabilidades por año modelo.

Cargas de trabajo de inferencia de IA migrando hacia el borde

JPMorgan Chase invirtió USD 2 mil millones en recursos de borde privado, reduciendo los ciclos de detección de fraude de 200 ms a 50 ms. Chery Automobile elevó la precisión de visión al 99,7% entrenando modelos localmente, evitando la latencia de la nube. La Agencia Internacional de Energía advierte que la IA puede consumir entre el 3 y el 5% de la energía global para 2030, haciendo que la inferencia en las instalaciones propias sea esencial para los presupuestos energéticos.[2]Agencia Internacional de la Energía, "AI's Growing Electricity Thirst", iea.org

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para la construcción de instalaciones en el borde | -3.7% | Global / mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad y gestión | -1.8% | Global / entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Riesgos de seguridad cibernética y física | -2.3% | Global / infraestructura crítica | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en ciudades de nivel 2 y 3 | -2.1% | América del Norte y UE primero, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para la construcción de instalaciones en el borde

Los costos de construcción aumentaron entre un 25 y un 30% desde 2024, impulsados por diseños de alta densidad de energía que cuestan entre USD 8.000 y USD 12.000 por kW frente a USD 4.000-6.000 en instalaciones tradicionales. El plan de USD 13 mil millones de Vantage muestra que los sitios individuales ahora tienen un precio de entre USD 50 y USD 80 millones.[3]White & Case LLP, "Tendencias de financiación en el sector de los centros de datos", whitecase.com Los plazos de entrega para equipos de conmutación se extienden hasta dos años, lo que incrementa los costos de inventario y los riesgos de calidad.

Brechas de interoperabilidad y gestión

Las empresas invierten entre 6 y 12 meses adicionales para armonizar hardware dispar y herramientas de orquestación, añadiendo entre un 25 y un 35% al costo total de propiedad. La iniciativa Margo de la Fundación Linux busca APIs comunes, aunque los estándares superpuestos de ETSI y OpenFog aún generan confusión entre los compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se aceleran mientras las Soluciones siguen siendo dominantes

Las Soluciones retuvieron el 62,80% de la participación del mercado de centros de datos en el borde en 2025, ya que las empresas se apresuraron a instalar bastidores físicos y software de orquestación. Sin embargo, el mercado de centros de datos en el borde verá a los Servicios expandirse a una CAGR del 23,96%, impulsados por la demanda de operaciones gestionadas que compensan las brechas de talento. La supervisión externalizada puede reducir los costos operativos entre un 30 y un 40% en comparación con la supervisión interna, un hecho subrayado por el portafolio basado en IA de Lumen que genera márgenes del 40 al 50%.

La tendencia señala un giro del gasto de capital hacia modelos basados en resultados. A medida que los despliegues se multiplican en cientos de azoteas y espacios minoristas, los clientes valoran los acuerdos de nivel de servicio garantizados más que la propiedad de activos. La expansión de EdgeConneX en Japón ejemplifica las plataformas diseñadas para la prestación de servicios más allá de la simple coubicación.

Por Tamaño del Centro de Datos: Los sitios Mega ganan velocidad sobre la base de sitios grandes

Los campus Grandes capturaron el 54,10% del mercado de centros de datos en el borde en 2025 al equilibrar la capacidad con la proximidad. Sin embargo, las instalaciones Mega están en camino de registrar una CAGR del 25,8% hasta 2031, ya que los grandes operadores de centros de datos hiperscala trasladan sus manuales de diseño a parcelas adyacentes a las áreas metropolitanas. El despliegue de un único nodo de 100 MW suele reducir los costos de refrigeración y energía entre un 20 y un 25% en comparación con la dispersión de salas más pequeñas.

Los operadores de telecomunicaciones aún dependen de los recintos Medianos para las redes de borde de 5G, pero los principales proveedores de nube prefieren las celdas Mega para los planos de servicio regionales. La "Ciudad de IA" de Scala de USD 500 millones en Brasil es un ejemplo del modelo, que sirve a una región urbana en lugar de a un único distrito.

Por Tipo de Nivel: La fiabilidad del Nivel 4 exige precios premium

El Nivel 3 sigue siendo el más utilizado con el 53,15% de participación en 2025, pero el Nivel 4 está escalando a una CAGR del 25,3% a medida que las cargas de trabajo de comercio financiero y atención médica exigen una disponibilidad del 99,995%. La plataforma de nube distribuida de Deutsche Bank depende de la redundancia del Nivel 4 para respaldar las operaciones algorítmicas que abarcan millones de órdenes diarias.

Los operadores aceptan costos de construcción entre un 25 y un 35% más elevados porque los riesgos por tiempo de inactividad superan los ahorros en infraestructura. Las aseguradoras suelen conceder descuentos en primas cuando las pruebas demuestran la certificación de Nivel 4, lo que refuerza el argumento comercial para los desembolsos de capital.

Por Usuario Final: TI y Telecomunicaciones supera el crecimiento del sector BFSI

El sector BFSI mantuvo el 28,85% del tamaño del mercado de centros de datos en el borde en 2025 gracias a la detección de fraude en tiempo real y las operaciones de baja latencia. Sin embargo, el segmento de TI y Telecomunicaciones crecerá más rápido a una CAGR del 23,7%, ya que los operadores monetizan el 5G a través de APIs de borde e inferencia de IA. Los proyectos piloto de estantes inteligentes en el comercio minorista y los conjuntos de mantenimiento predictivo en fábricas añaden una demanda diversificada. Audi, por ejemplo, aumentó la efectividad general del equipo en un 12% al procesar modelos de aprendizaje automático localmente.

Los programas gubernamentales y de ciudades inteligentes también adoptan nodos para el control del tráfico y el análisis de seguridad pública. El programa rural "Bank on Wheels" de India procesa transacciones sin conexión, sincronizando una vez que se restablece la conectividad, lo que demuestra que los diseños de borde alcanzan más allá de los núcleos urbanos.

Análisis Geográfico

América del Norte controló el 27,05% de la participación del mercado de centros de datos en el borde en 2025, respaldada por los primeros lanzamientos de 5G y las maduras redes de fibra óptica. El crecimiento ahora se inclina hacia las metrópolis secundarias donde el suelo es más económico y la capacidad de la red eléctrica es abundante. El plan de USD 4 mil millones de Core Scientific para convertir granjas de Bitcoin en Texas muestra cómo los activos heredados pueden renacer para la inferencia de IA. Los desarrolladores aún luchan con costos de construcción entre un 25 y un 35% más altos en comparación con las normas globales y con la aguda escasez de técnicos fuera de los centros costeros.

Se prevé que Asia-Pacífico registre una CAGR del 24,2%, convirtiéndola en el principal motor de la expansión del mercado de centros de datos en el borde. Las iniciativas de "Nueva Infraestructura" de China y Digital India de India integran mandatos de procesamiento local en las estrategias nacionales. Digital Edge aseguró USD 1.600 millones para escalar sus presencias regionales mientras Tokio y Yakarta compiten por el estatus de centro. Los presupuestos de construcción están entre un 40 y un 50% por debajo de los equivalentes de América del Norte, mientras que los programas de formación profesional generan una creciente cohorte de ingenieros certificados.

Panorama Competitivo

El mercado de centros de datos en el borde presenta una concentración moderada. Equinix, Digital Realty y Microsoft anclan los portafolios globales, mientras que EdgeConneX, Vapor IO y Compass Datacenters se especializan en formatos distribuidos. Las asociaciones superan la rivalidad de suma cero: Verizon combina su acceso de fibra con GPU de NVIDIA para comercializar centros de IA llave en mano. La sostenibilidad se destaca como factor diferenciador; los proveedores que integran microrredes y sistemas de enfriamiento gratuito reducen habitualmente los costos operativos entre un 15 y un 20% y atraen a inquilinos orientados hacia los criterios ESG.

Los innovadores especializados explotan las brechas. PowerSecure se asocia con Edged Energy para integrar generadores en el sitio, reduciendo la dependencia de la red eléctrica. Metrobloks recaudó USD 5,2 millones para micros centros de datos en la acera en núcleos urbanos concurridos. El mantenimiento asistido por IA reduce los tickets de incidencias en una quinta parte y mantiene el personal reducido, ventajas que resuenan a medida que la inflación salarial aumenta.

Líderes de la Industria de Centros de Datos en el Borde

American Tower Corporation

DartPoints

Digital Realty Trust

EdgeConneX

H5 Data Centers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Patria de Brasil lanzó una plataforma de centros de datos de USD 1 mil millones orientada a los mercados de São Paulo y Ciudad de México.

- Mayo de 2025: La Comisión de Planificación de Chesapeake rechazó la primera propuesta de centro de datos a gran escala de la ciudad tras el rechazo medioambiental.

- Enero de 2025: Brookfield inició conversaciones para incorporar nuevos inversores en Ascenty, su unidad brasileña, para acelerar la expansión.

- Enero de 2025: TPA Group presentó planes para un campus de USD 5 mil millones de nueve edificios en el condado de Newton, Georgia, con finalización prevista para 2030.

Alcance del Informe Global del Mercado de Centros de Datos en el Borde

Un centro de datos en el borde es un pequeño centro de datos ubicado cerca del extremo de una red. Proporciona los mismos dispositivos que se encuentran en los centros de datos tradicionales, pero en una huella más pequeña, más cercana a los usuarios finales y los dispositivos.

El mercado de centros de datos en el borde está segmentado por componente (solución, servicios), por instalación (instalación pequeña y mediana, instalación grande), por usuario final (TI y telecomunicaciones, BFSI, gobierno, atención médica, manufactura, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Solución |

| Servicios |

| Pequeño |

| Mediano |

| Grande |

| Masivo |

| Mega |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| TI y Telecomunicaciones |

| BFSI |

| Gobierno |

| Atención Médica |

| Manufactura |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Solución | ||

| Servicios | |||

| Por Tamaño del Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Masivo | |||

| Mega | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Gobierno | |||

| Atención Médica | |||

| Manufactura | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de centros de datos en el borde?

El tamaño del mercado de centros de datos en el borde se sitúa en USD 22.21 mil millones en 2026 y se proyecta que alcanzará USD 62.18 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido?

Los Servicios se están expandiendo a una CAGR del 23,96%, ya que las empresas dependen de las ofertas gestionadas para compensar la escasez de talento en las operaciones distribuidas.

¿Por qué los sitios Mega están ganando protagonismo?

Los sitios Mega ofrecen economías de escala que reducen los costos de refrigeración y energía hasta en un 25%, al tiempo que siguen estando lo suficientemente cerca de los usuarios para una latencia inferior a 10 ms.

¿Qué región añadirá la mayor capacidad para 2031?

Asia-Pacífico, respaldada por la "Nueva Infraestructura" de China y los programas de Digital India de India, tiene una previsión de crecimiento del 24,2% de CAGR, superando a todas las demás regiones.

Última actualización de la página el: