Tamaño y Cuota del Mercado de Computación en el Borde Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 61.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en el Borde Industrial por Mordor Intelligence

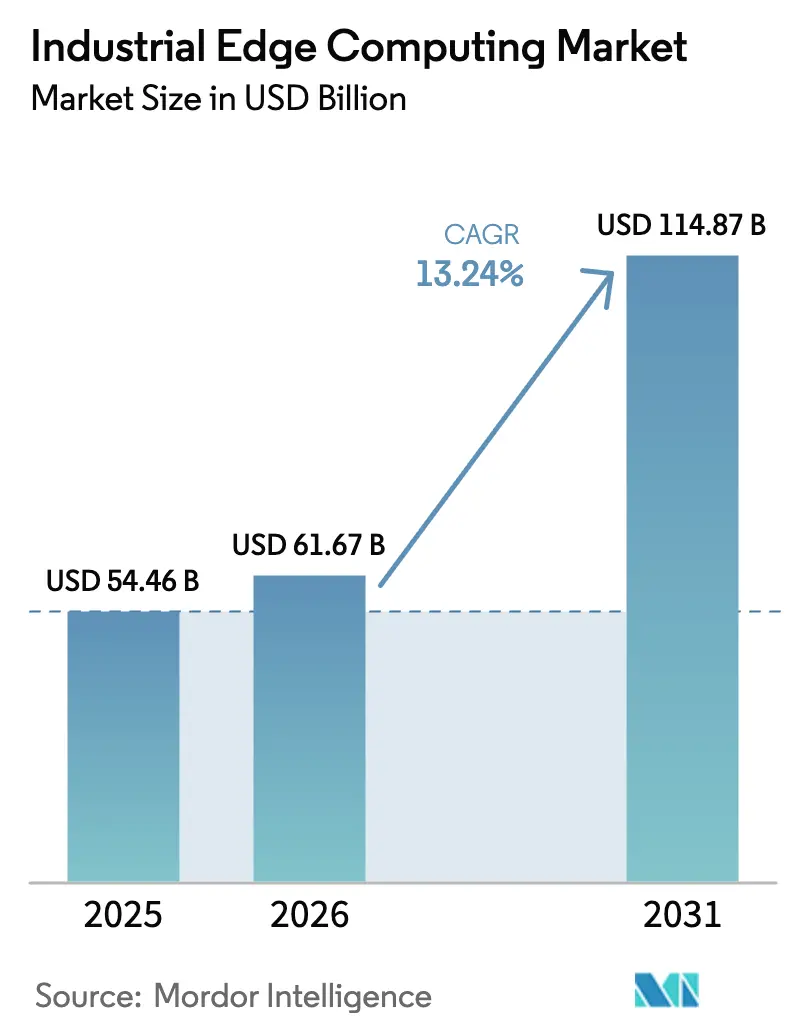

Se espera que el tamaño del mercado de Computación en el Borde Industrial crezca de USD 54,46 mil millones en 2025 a USD 61,67 mil millones en 2026 y se proyecta que alcance USD 114,87 mil millones en 2031 a una CAGR del 13,24% durante el período 2026-2031. Los mandatos de automatización sensible a la latencia, la disponibilidad de redes 5G privadas y los mandatos de soberanía de datos están motivando a las empresas a procesar información en los sitios de producción en lugar de nubes remotas.[1]Ericsson AB, "Portafolio de Redes 5G Privadas," ericsson.com La demanda de hardware se mantiene sólida, aunque la orquestación definida por software escala más rápido a medida que la contenerización convierte los gateways existentes en nodos de cómputo. Las empresas también están reevaluando el costo total de propiedad, dado que los descuentos en ciberseguros recompensan el análisis en las instalaciones. Finalmente, el financiamiento vinculado a la sostenibilidad está inclinando el gasto de capital hacia soluciones que optimizan el uso de energía en tiempo real

Conclusiones Clave del Informe

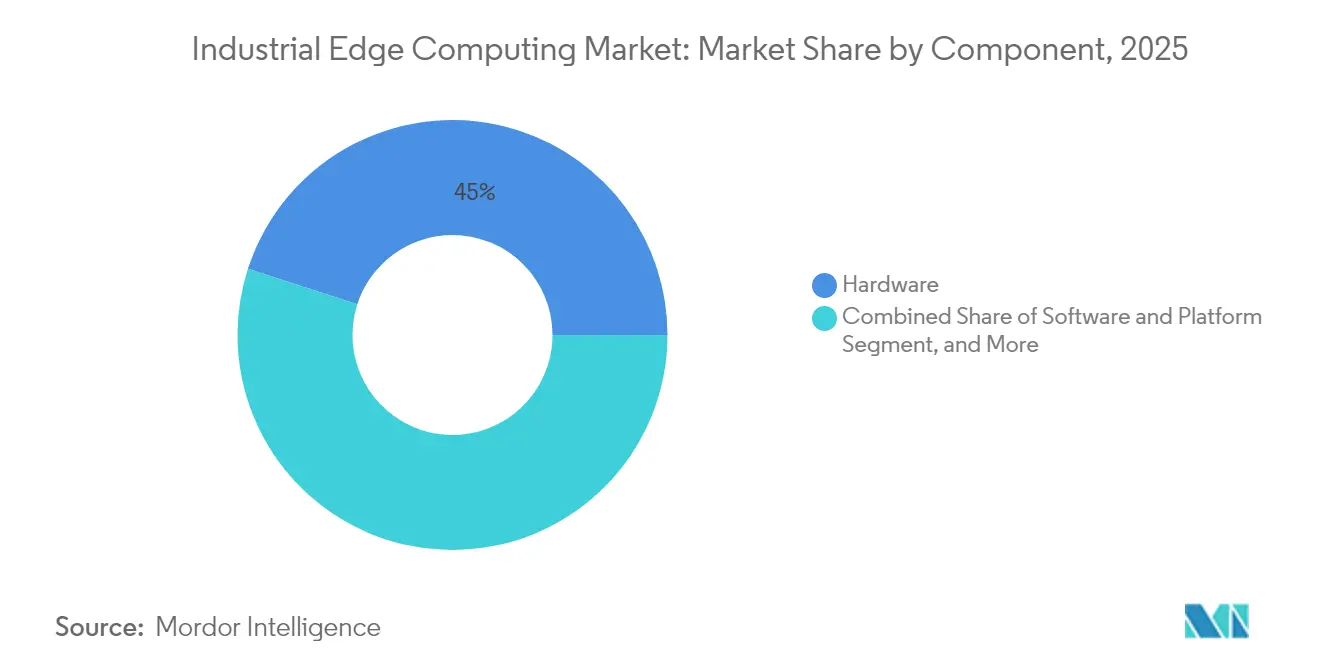

- Por componente, el hardware lideró con una cuota de ingresos del 45,02% en 2025 en el mercado de Computación en el Borde Industrial; las soluciones de software y plataforma avanzan a una CAGR del 13,95% hasta 2031.

- Por industria de usuario final, la manufactura representó el 42,10% de la cuota del mercado de Computación en el Borde Industrial en 2025, mientras que el transporte y la logística registraron la CAGR más rápida del 13,96% hasta 2031.

- Por modelo de despliegue, los dispositivos de borde en las instalaciones representaron el 54,05% del tamaño del mercado de Computación en el Borde Industrial en 2025, y se proyecta que la plataforma de borde gestionada como servicio crezca a una CAGR del 14,08%.

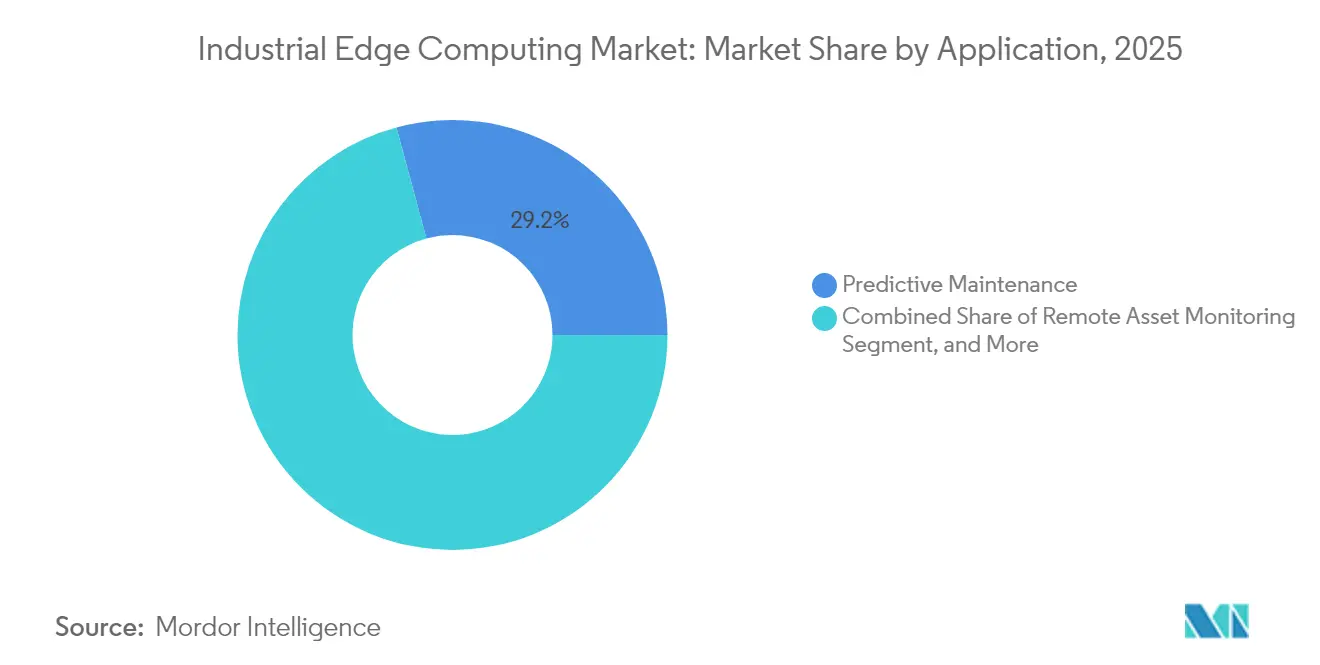

- Por aplicación, el mantenimiento predictivo representó el 29,20% de los ingresos de 2025 en el mercado de Computación en el Borde Industrial, mientras que la inspección de calidad y la visión artificial se expanden a una CAGR del 13,52%.

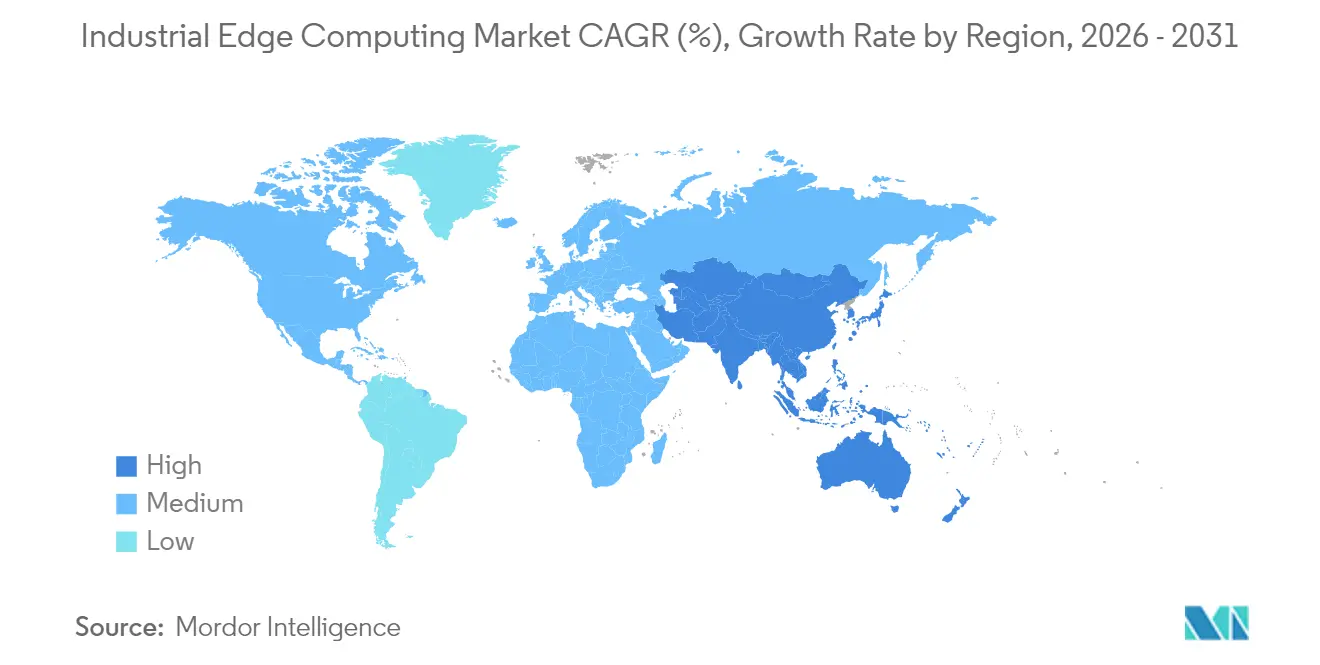

- Por geografía, América del Norte entregó una cuota de ingresos del 39,45% en 2025 en el mercado de Computación en el Borde Industrial, mientras que Asia Pacífico registra la CAGR más sólida del 13,62% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computación en el Borde Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el despliegue de sensores IIoT y automatización de fábricas | +2.1% | Global, con liderazgo de APAC y América del Norte | Mediano plazo (2-4 años) |

| Adopción rápida de análisis de baja latencia en manufactura inteligente | +1.8% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Despliegue de redes industriales 5G privadas | +1.6% | América del Norte y UE como núcleo, APAC siguiendo | Mediano plazo (2-4 años) |

| Cargas de trabajo contenerizadas en equipos de red OT existentes | +1.4% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Descuentos en ciberseguros para análisis de borde en las instalaciones | +0.9% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Financiamiento vinculado a la sostenibilidad que favorece la optimización local de energía | +0.7% | UE liderando, América del Norte y APAC siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el despliegue de sensores IIoT y automatización de fábricas

Las empresas están conectando millones de sensores a máquinas, cintas transportadoras e instalaciones, generando torrentes de telemetría que saturan los vínculos de retorno hacia la nube si se procesan de forma remota.[2]Siemens AG, "Soluciones de Borde Industrial," siemens.com Los nodos de borde eliminan ese cuello de botella aplicando filtrado y análisis en tiempo real dentro de las paredes de la fábrica. Los fabricantes de manufactura discreta son particularmente sensibles a los retrasos de microsegundos, impulsando la adopción en líneas automotrices, electrónicas y de empaque. El patrón se retroalimenta: cada nuevo sensor multiplica las interacciones de datos, acelerando la demanda de cómputo local. A medida que los modelos de IA para optimización se ejecutan directamente junto a los controladores, las plataformas de borde pasan de complementos opcionales a infraestructura central.

Adopción rápida de análisis de baja latencia en manufactura inteligente

Los proyectos piloto de manufactura inteligente demuestran cómo los milisegundos se traducen en millones de dólares. El testbed de proceso abierto de ExxonMobil redujo un ciclo de 15 segundos a aproximadamente 40 milisegundos al reubicar el análisis en el borde. Una retroalimentación más rápida evita la desviación de calidad y reduce el desperdicio en industrias continuas como la química y la metalúrgica. Las empresas suelen comenzar monitoreando activos no críticos y luego migran a ciclos de misión crítica una vez que aumenta la confianza. La inspección basada en visión es un catalizador principal porque cualquier retraso entre la captura de la cámara y la acción correctiva permite que los defectos se propaguen en la línea.

Despliegue de redes industriales 5G privadas

Las redes 5G dedicadas combinan latencia determinista, control del espectro y segmentación de red, convirtiéndolas en columnas vertebrales naturales para clústeres de borde distribuidos. Las primeras instalaciones en plantas automotrices, instalaciones de alimentos y refinerías brownfield permiten que miles de sensores se conecten sin congestión. Los enlaces de baja latencia ultrarreliables garantizan que múltiples nodos de borde coordinen cargas de trabajo de forma segura, habilitando robots autónomos y vehículos de guiado automático. El perfil de seguridad del 5G también satisface a los ingenieros de OT que se resisten a exponer el tráfico de producción a operadores públicos.

Cargas de trabajo contenerizadas en equipos de red OT existentes

Los gateways industriales, los PLC y los servidores robustos se suministran cada vez más con motores de contenedores para que los operadores puedan desplegar análisis como cualquier otro microservicio. Este método «compatible con brownfield» elimina la barrera de reemplazar y reconectar que históricamente obstaculizaba la modernización. Las actualizaciones inalámbricas reducen las ventanas de mantenimiento, mientras que los registros centralizados envían nuevos modelos a miles de sitios de forma simultánea. Kubernetes y orquestadores similares están migrando desde los centros de datos de TI hacia las salas de control, convirtiendo las aplicaciones de borde en activos definidos por software que coexisten con la lógica de control determinista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de habilidades OT-TI para la integración de borde | -1.2% | Global, particularmente aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Altos costos iniciales de hardware y retroadaptación | -0.8% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Estándares de middleware fragmentados que dificultan la portabilidad | -0.9% | Global, con esfuerzos de estandarización en curso | Largo plazo (≥ 4 años) |

| Obligaciones de parches de seguridad a largo plazo que elevan el TCO | -0.6% | Global, con el cumplimiento regulatorio impulsando los costos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de habilidades OT-TI para la integración de borde

Un despliegue eficaz exige profesionales competentes en protocolos industriales, ciberseguridad y stacks nativos de la nube, aunque menos del 15% de los ingenieros posee esa combinación.[3]Cisco Systems Inc., "Soluciones de Internet de las Cosas para Manufactura," cisco.com La escasez de contrataciones extiende los plazos de los proyectos e infla los honorarios de consultoría. Las plantas más pequeñas sienten el impacto de manera más aguda, posponiendo con frecuencia los proyectos hasta que los integradores ofrecen soluciones llave en mano. Aunque los programas de certificación están creciendo, el desarrollo de la fuerza laboral va a la zaga del despliegue tecnológico, manteniendo la brecha de habilidades como un lastre a mediano plazo para el mercado de Computación en el Borde Industrial.

Altos costos iniciales de hardware y retroadaptación

Los servidores robustos, los switches reforzados y los recintos ambientales pueden costar decenas de miles de dólares por línea, comprimiendo los presupuestos de las pymes. Los sitios brownfield con alta carga de retroadaptación también requieren mejoras eléctricas y cableado estructurado que añaden costos ocultos. Los modelos de borde gestionado como servicio convierten el gasto de capital en gasto operativo, pero algunas empresas se resisten a ceder la custodia de los datos, obligándolas a absorber el gasto inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción del Software

El hardware capturó el 45,02% de los ingresos en 2025 a medida que las fábricas invirtieron en gateways, aceleradores de visión y servidores robustos capaces de soportar vibraciones, polvo y variaciones de temperatura. Estas adquisiciones anclan el mercado actual de Computación en el Borde Industrial, garantizando un rendimiento determinista cerca de las líneas de producción. Las ofertas de software y plataforma, sin embargo, escalan más rápido a una CAGR del 13,95% porque desacoplan las cargas de trabajo del hardware propietario. Las empresas pueden ahora instalar un microservicio de gemelo digital en el mismo nodo que aloja un PLC y luego redespliegarlo en una planta diferente a través de un registro centralizado. Los precios de suscripción también se alinean con los presupuestos operativos, ofreciendo a los equipos financieros curvas de gastos predecibles.

La creciente disponibilidad de entornos de ejecución de contenedores en el hardware de control difumina la frontera entre dispositivo y aplicación. La expansión de OPC UA de Softing Industrial en 2025, con soporte para más de 60 modelos complementarios, ilustra cómo los modelos de información estandarizados potencian el valor del software. A medida que mejora la madurez de la orquestación, los compradores valoran cada vez más la flexibilidad de la plataforma y la automatización del ciclo de vida por encima de los recuentos de procesadores. Los servicios siguen siendo la porción más pequeña, pero influyen en las decisiones de compra porque los socios de integración conectan activos dispares en un plano de gestión unificado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de la Manufactura Bajo la Presión del Transporte

La manufactura mantuvo el 42,10% del gasto global en 2025 a medida que los primeros adoptantes de Industria 4.0 buscaban ciclos de decisión de microsegundos para la robótica y el control de procesos. El mercado de Computación en el Borde Industrial resuena con este sector porque los costos de tiempo de inactividad pueden superar los USD 25.000 por minuto en las líneas de estampado automotriz. Sin embargo, el transporte y la logística están escalando más rápido a una CAGR del 13,96%, impulsados por la telemática de flotas, la automatización de terminales y los vehículos de patio autónomos que requieren cómputo en depósitos. El petróleo y el gas siguen siendo sustanciales debido a los activos de campo remotos donde la latencia satelital es prohibitiva.

Las plantas de ciencias de la vida también están acelerando los despliegues a medida que las directrices de la FDA respaldan las tecnologías de fabricación avanzadas que garantizan la trazabilidad a nivel de lote. La minería, los metales y las empresas de servicios públicos aplican análisis de borde a casos de uso de seguridad laboral y estabilidad de la red eléctrica. Las plantas de alimentos y bebidas despliegan inspección visual en tiempo real para cumplir con estrictas regulaciones de etiquetado y alérgenos. Mientras que cada vertical ofrece reducción de latencia, informes de cumplimiento y ahorros de energía que a menudo inclinan el caso de negocio, ampliando la base de mercado direccionable de la industria de Computación en el Borde Industrial.

Por Aplicación: La Madurez del Mantenimiento Predictivo Impulsa el Crecimiento del Análisis de Visión

El mantenimiento predictivo contribuyó con el 29,20% de los ingresos de 2025, demostrando su retorno sobre la inversión al reducir el tiempo de inactividad no planificado. Los datos de vibración e imágenes térmicas analizados localmente permiten una detección de fallas más temprana que las alarmas SCADA, y los algoritmos refinan continuamente los umbrales a medida que ingieren nuevos datos. La inspección de calidad y la visión artificial, avanzando a una CAGR del 13,52%, dependen de la inferencia acelerada por GPU en el borde para detectar defectos dentro del tiempo de ciclo de las líneas de alta velocidad. La optimización de procesos en tiempo real sigue siendo fundamental porque los costos de energía y las métricas de carbono enfrentan un escrutinio regulatorio.

El análisis de visión con IA en el borde es la frontera más reciente. Dell Technologies y Cognex combinan aceleradores de inferencia con modelos entrenados por dominio para entregar decisiones de rechazo en milisegundos sobre defectos de pintura. El monitoreo remoto de activos amplía la cobertura a plataformas costa afuera y subestaciones de montaña, donde el backhaul intermitente limita la dependencia de la nube. Los análisis de seguridad y cumplimiento completan la combinación al automatizar los informes de la Administración de Seguridad y Salud Ocupacional y detectar violaciones de equipos de protección personal a través de cámaras y LiDAR.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Despliegue: Los Servicios Gestionados Desafían el Dominio en las Instalaciones

Los dispositivos de borde en las instalaciones representaron el 54,05% del tamaño del mercado de Computación en el Borde Industrial en 2025 porque las industrias reguladas insisten en la custodia local de la propiedad intelectual. Los racks de nodos de micro-centro de datos se ubican cerca de las líneas de ensamblaje y los módulos de proceso, proporcionando latencia determinista y resiliencia con separación de red. Los modelos de plataforma de borde gestionada como servicio están ganando terreno a una CAGR del 14,08% a medida que los proveedores agrupan hardware, orquestación y monitoreo 24×7 bajo acuerdos de nivel de servicio, convirtiendo las compras de capital en suscripciones de pago por uso.

El borde integrado en equipos de red atrae a fábricas sensibles al costo que aprovechan los ciclos de cómputo en los switches existentes. Los micro-centros de datos modulares como Crusoe Spark se despliegan en semanas, soportando cargas de trabajo intensivas en GPU sin reformas completas de las instalaciones. Los modelos híbridos prosperan a medida que las empresas segmentan las cargas de trabajo: los ciclos críticos para la seguridad permanecen en las instalaciones, mientras que el análisis no crítico se traslada a plataformas gestionadas para conservar recursos internos.

Análisis Geográfico

La cuota del 39,45% de América del Norte en 2025 refleja la confluencia de la adopción temprana de 5G privado, marcos robustos de ciberseguros y objetivos corporativos de sostenibilidad que incentivan el análisis en las instalaciones. Las multinacionales como ExxonMobil validan arquitecturas abiertas que combinan sistemas DCS heredados con microservicios contenerizados, consolidando la confianza de los clientes. El crecimiento de los ingresos ahora se orienta hacia plantas medianas que modernizan líneas brownfield en lugar de proyectos piloto emblemáticos, ampliando el mercado de Computación en el Borde Industrial más allá de los primeros adoptantes.

Asia Pacífico registra la CAGR más rápida del 13,62%, respaldada por el programa Made in China 2025 de China y la visión Sociedad 5.0 de Japón. Las fábricas greenfield integran capacidades de borde desde el diseño inicial, evitando los cuellos de botella de la retroadaptación. Los préstamos vinculados a la sostenibilidad, con frecuencia con precios entre 20 y 30 puntos básicos más bajos, recompensan la optimización energética en tiempo real lograda mediante análisis local. Los fabricantes exportadores de la región ven el control de calidad sin latencia como un diferenciador estratégico en las cadenas de suministro globales.

Europa sigue siendo fundamental gracias a los mandatos cibernéticos de IEC 62443 y las normas de localización de datos impuestas por el RGPD que favorecen el procesamiento en las instalaciones. Los productores automotrices y alimentarios lideran, respaldados por la investigación financiada por Horizon que subsidia los despliegues piloto. Mientras tanto, las minas de América del Sur y los campos petroleros de Oriente Medio despliegan nodos de borde robustos para reducir el tiempo de inactividad no planificado en activos remotos, ilustrando cómo el mercado de Computación en el Borde Industrial escala en entornos económicos dispares.

Panorama Competitivo

El mercado de Computación en el Borde Industrial está moderadamente fragmentado. Los titulares de la automatización como Siemens, ABB y Rockwell Automation aprovechan las bases instaladas para ofrecer nodos de borde integrados con bibliotecas propietarias. Su experiencia en el dominio y sus redes de servicio forman una barrera para los competidores centrados en TI. No obstante, los hiperescaladores como Microsoft y Amazon Web Services penetran a través de stacks híbridos que extienden los servicios en la nube hacia los pisos de fábrica, capturando cargas de trabajo que se benefician de las cadenas de herramientas nativas de la nube.

Los proveedores de plataformas especializadas se diferencian mediante estándares abiertos, automatización del ciclo de vida y plantillas verticales. La participación en organismos como el Foro de Automatización de Procesos Abiertos permite la interoperabilidad, posicionando a los actores más pequeños como orquestadores del ecosistema en lugar de vendedores de productos puntuales. Las alianzas se multiplican: Verizon colabora con NVIDIA en IA de borde con 5G privado, mientras que Qualcomm se alinea con Palantir para aceleradores de análisis industriales. Los integradores de sistemas emergen como actores clave, agrupando hardware convergido, licencias de plataforma y seguridad gestionada en contratos llave en mano.

Los movimientos estratégicos se centran cada vez más en cerrar la brecha de habilidades OT-TI. Los proveedores ofrecen paneles de control de orquestación con poco código y arquitecturas de referencia que prevalidan los controles de ciberseguridad. Los modelos de suscripción proliferan, asegurando ingresos recurrentes anuales y permitiendo a los compradores contabilizar las soluciones dentro de los presupuestos operativos. La custodia de la propiedad intelectual sigue siendo un campo de batalla: las industrias reguladas se inclinan por las ofertas en las instalaciones, mientras que los sectores enfocados en el costo aceptan los servicios gestionados, creando espacio para estrategias duales. A partir de 2025, la cuota combinada de los cinco principales proveedores se estima en torno al 45%, lo que subraya la fragmentación en el nivel medio pero aún otorga a los titulares una influencia significativa.

Líderes de la Industria de Computación en el Borde Industrial

General Electric Company

ZEDEDA

International Business Machines Corporation

Siemens AG

Rockwell Automation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Crusoe Energy lanzó los centros de datos modulares de IA Spark diseñados para aplicaciones de computación en el borde industrial, ofreciendo infraestructura contenerizada capaz de soportar cargas de trabajo intensivas en sitios de producción.

- Abril de 2025: Softing Industrial amplió la funcionalidad de OPC UA en cuatro líneas de productos, habilitando la integración de datos estandarizada para sistemas de ejecución de manufactura y aplicaciones de IIoT.

- Marzo de 2025: Qualcomm Technologies anunció una colaboración con Palantir Technologies para desarrollar soluciones de IA en el borde para aplicaciones industriales, combinando las plataformas de Qualcomm con los análisis de Palantir.

- Diciembre de 2024: Verizon Business y NVIDIA Corporation ampliaron su asociación para ofrecer soluciones de IA en el borde con 5G privado para clientes industriales.

Alcance del Informe del Mercado Global de Computación en el Borde Industrial

La computación en el borde industrial (IEC, por sus siglas en inglés) es un subconjunto de la computación en el borde que utiliza análisis de datos de alta velocidad dentro de un sistema localizado en el sitio para ayudar a abordar todo tipo de desafíos de manufactura industrial.

El mercado de computación en el borde industrial está segmentado por componente (hardware, software y servicios), usuario final (manufactura, petróleo y gas, minería) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África).

Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos mencionados.

| Hardware |

| Software y Plataforma |

| Servicios |

| Manufactura |

| Petróleo y Gas |

| Minería y Metales |

| Servicios Públicos y Energía |

| Transporte y Logística |

| Farmacéutica y Ciencias de la Vida |

| Alimentos y Bebidas |

| Otras Industrias de Usuarios Finales |

| Mantenimiento Predictivo |

| Inspección de Calidad y Visión Artificial |

| Optimización de Procesos en Tiempo Real |

| Monitoreo Remoto de Activos |

| Análisis de Seguridad y Cumplimiento |

| Análisis de Visión con IA en el Borde |

| Dispositivos de Borde en las Instalaciones |

| Borde Integrado en Equipos de Red |

| Plataforma de Borde Gestionada como Servicio |

| Micro-Centros de Datos de Borde Industrial |

| América del Norte |

| América del Sur |

| Europa |

| Asia Pacífico |

| Oriente Medio y África |

| Por Componente | Hardware |

| Software y Plataforma | |

| Servicios | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo y Gas | |

| Minería y Metales | |

| Servicios Públicos y Energía | |

| Transporte y Logística | |

| Farmacéutica y Ciencias de la Vida | |

| Alimentos y Bebidas | |

| Otras Industrias de Usuarios Finales | |

| Por Aplicación | Mantenimiento Predictivo |

| Inspección de Calidad y Visión Artificial | |

| Optimización de Procesos en Tiempo Real | |

| Monitoreo Remoto de Activos | |

| Análisis de Seguridad y Cumplimiento | |

| Análisis de Visión con IA en el Borde | |

| Por Modelo de Despliegue | Dispositivos de Borde en las Instalaciones |

| Borde Integrado en Equipos de Red | |

| Plataforma de Borde Gestionada como Servicio | |

| Micro-Centros de Datos de Borde Industrial | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de Computación en el Borde Industrial?

El mercado se situó en USD 61,67 mil millones en 2026 y se proyecta que alcance USD 114,87 mil millones en 2031, reflejando una CAGR del 13,24%.

¿Qué segmento contribuye con los mayores ingresos dentro de la Computación en el Borde Industrial?

El hardware sigue siendo el mayor contribuyente, representando el 45,02% de los ingresos de 2025.

¿Qué región está expandiéndose más rápidamente en los despliegues de Computación en el Borde Industrial?

Asia Pacífico exhibe la CAGR más alta del 13,62% a medida que las fábricas greenfield incorporan capacidades de borde desde el inicio.

¿Por qué son importantes las redes 5G privadas para los casos de uso de borde industrial?

Las redes 5G dedicadas proporcionan latencia determinista y seguridad, habilitando el procesamiento sincronizado en nodos de borde distribuidos.

¿Cómo están dando forma los incentivos de ciberseguros a la adopción de la Computación en el Borde Industrial?

Las aseguradoras ofrecen descuentos en primas para el análisis en las instalaciones, mejorando el retorno sobre la inversión y acelerando las decisiones de despliegue en el sitio.

Última actualización de la página el: