Tamaño y Cuota del Mercado de Aceleradores para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Tamaño del Mercado (2026) | 14.69 Mil millones de dólares |

| Tamaño del Mercado (2032) | 32.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 13.96% CAGR |

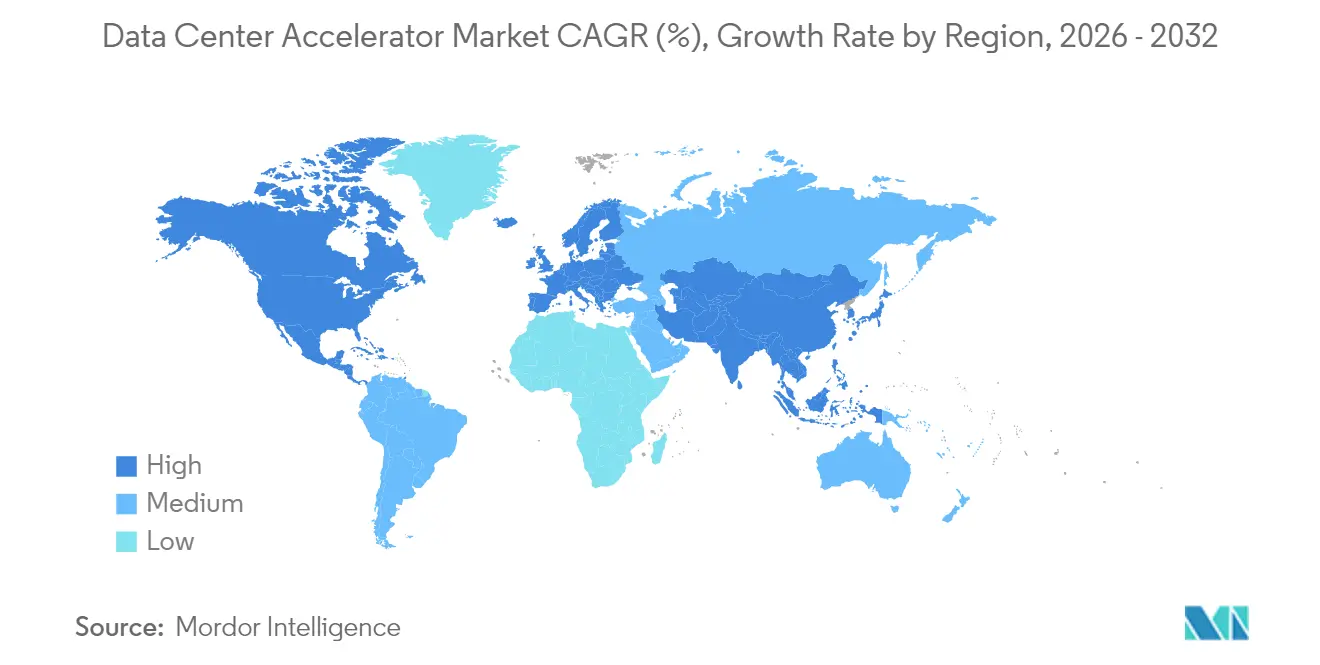

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceleradores para Centros de Datos por Mordor Intelligence

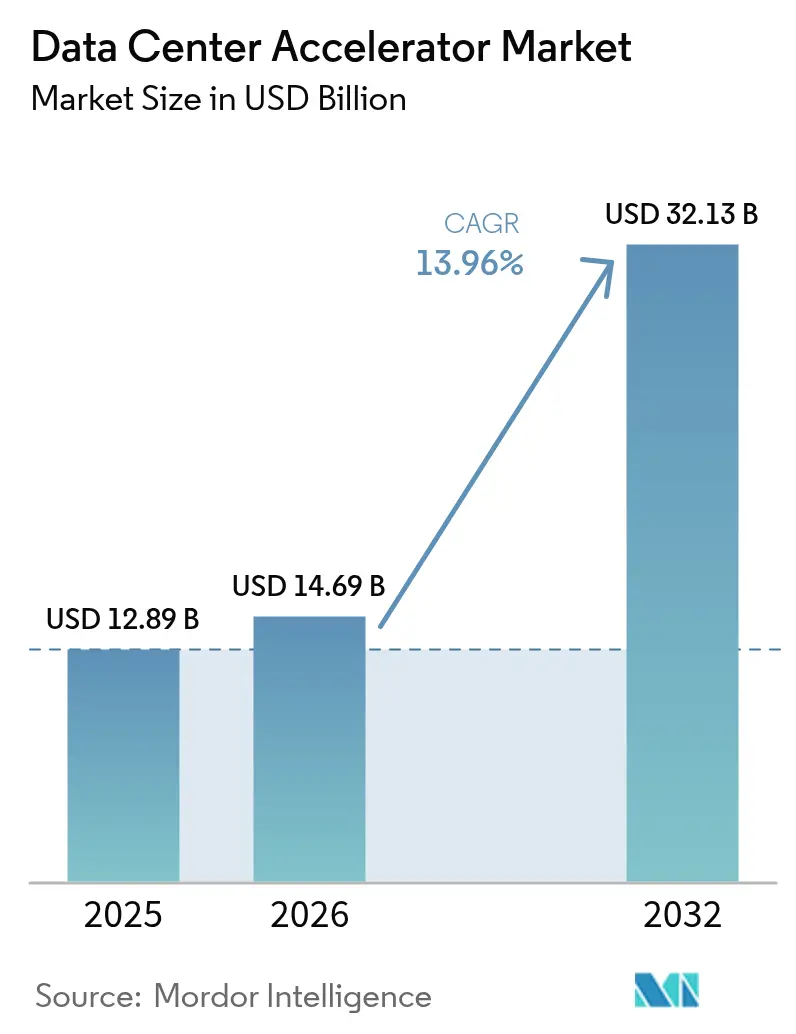

El tamaño del mercado de Aceleradores para Centros de Datos en 2026 se estima en 14.690 millones de USD, creciendo desde el valor de 2025 de 12.890 millones de USD con proyecciones para 2032 que muestran 32.130 millones de USD, creciendo a una CAGR del 13,96% durante el período 2026-2032. Los ciclos de entrenamiento de inteligencia artificial en escalada, la proliferación de instalaciones de hiperescala y el giro hacia GPU, ASIC y otros chips de propósito específico son los principales motores detrás de esta expansión. Los programas de nube soberana, los regímenes de control de exportaciones y los mandatos de sostenibilidad están reformando los patrones de inversión regionales, impulsando a los compradores hacia aceleradores de origen doméstico e infraestructura más ecológica. La escasez de capacidad en sustratos de empaquetado y la escasez de memoria de alto ancho de banda están moderando la disponibilidad de hardware a corto plazo, lo que lleva a los proveedores de nube a priorizar las configuraciones de mayor margen. Al mismo tiempo, las retrofits de enfriamiento líquido y los acuerdos de compra de energía renovable están emergiendo como criterios de selección críticos para proyectos de capital, lo que señala que la eficiencia energética es ahora un diferenciador competitivo en lugar de un centro de costos.

Conclusiones Clave del Informe

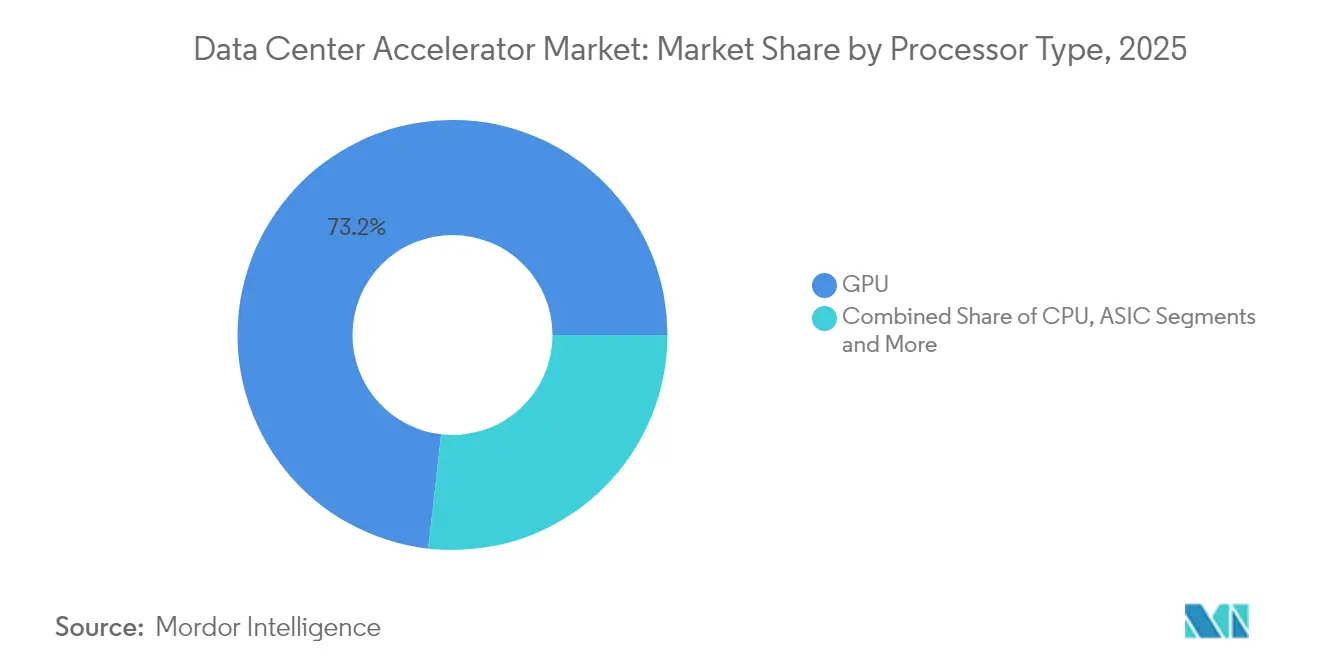

- Por tipo de procesador, las GPU lideraron con una cuota de ingresos del 73,20% en 2025; se proyecta que los ASIC se expandirán a una CAGR del 15,42% hasta 2032.

- Por aplicación, el entrenamiento de IA representó el 49,30% de la cuota del mercado de Aceleradores para Centros de Datos en 2025, mientras que la inferencia de IA avanza a una CAGR del 15,55% hasta 2032.

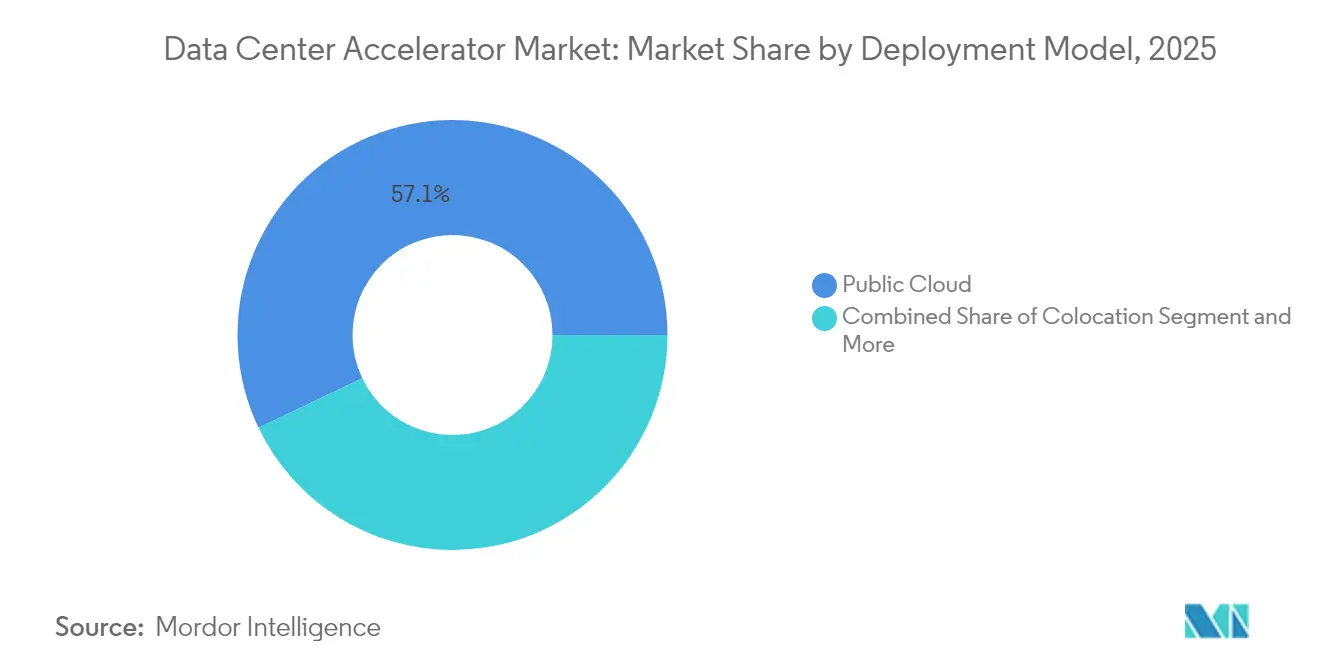

- Por modelo de implementación, la nube pública capturó el 57,10% del tamaño del mercado de Aceleradores para Centros de Datos en 2025; las configuraciones híbridas y de borde se están expandiendo a una CAGR del 15,72% hasta 2032.

- Por industria del usuario final, TI y telecomunicaciones mantuvieron una cuota de ingresos del 39,40% en 2025, mientras que se prevé que la atención sanitaria y las ciencias de la vida crezcan a una CAGR del 14,62% hasta 2032.

- Por geografía, América del Norte retuvo la mayor participación regional en 2025, mientras que APAC está proyectado para registrar la CAGR más rápida hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aceleradores para Centros de Datos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Crecientes cargas de trabajo de entrenamiento de IA/ML en centros de datos de hiperescala | +4.2% | América del Norte, APAC | Mediano plazo (2-4 años) |

| Escasez de GPU que impulsa el alquiler de aceleradores basados en la nube | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Adopción rápida de IA generativa en plataformas de Software como Servicio | +3.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Algoritmos de inspiración cuántica que demandan aceleradores heterogéneos | +1.5% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Orquestación de cargas de trabajo del borde al núcleo | +2.3% | APAC, Europa | Mediano plazo (2-4 años) |

| Programas de nube soberana que subvencionan fábricas de aceleradores domésticos | +1.8% | APAC, MEA, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Cargas de Trabajo de Entrenamiento de IA/ML en Centros de Datos de Hiperescala

Los operadores de hiperescala ahora implementan salas de datos construidas específicamente para IA que demandan una densidad de cómputo entre 10 y 100 veces mayor que las cargas de trabajo empresariales heredadas. El campus de Indiana de Meta valorado en 800 millones de USD ejemplifica el cambio al estandarizar racks de enfriamiento líquido para acomodar clústeres de GPU de múltiples petaflops. Microsoft destinó más de 80.000 millones de USD para instalaciones de IA en Estados Unidos en el año fiscal 2025, lo que subraya la concentración geográfica de la infraestructura de entrenamiento. La expansión multiestatal de 100.000 millones de USD de Amazon señala además que los hiperescaladores en la nube persiguen economías de escala, pero cada nuevo megavatio debe cumplir con los umbrales internos de energía renovable.[3]Personal de Datacenters.com, "Amazon's $100 Billion Data Center Expansion", datacenters.com Está emergiendo un acto de equilibrio a medida que las empresas pasan de modelos prototipo a canalizaciones de inferencia, lo que resulta en diseños de rack más heterogéneos que integran nodos de GPU, CPU y ASIC. Las instituciones financieras ejemplifican esta construcción de doble vía, asignando clústeres de GPU discretos para la detección de fraude en tiempo real mientras mantienen granjas de análisis con gran cantidad de CPU para informes regulatorios.

Escasez de GPU que Impulsa el Alquiler de Aceleradores Basados en la Nube

La escasez crónica de GPU de primera calidad ha dado lugar a plataformas de GPU como Servicio que desvinculan la propiedad del hardware del uso. El superclúster de Oracle Cloud Infrastructure admite 16.384 GPU AMD Instinct MI300X y ofrece portales web basados en consumo, reduciendo los tiempos de adquisición de meses a minutos.[1]Sala de prensa de Oracle, "Oracle and AMD Collaborate to Help Customers Deliver Breakthrough Performance", oracle.com Los sitios de minería de criptomonedas reconvertidos en América del Norte y Europa contribuyen con bienes raíces de alta densidad de energía, lo que permite a los operadores monetizar la capacidad eléctrica varada. El modelo de alquiler democratiza el acceso para organizaciones pequeñas y medianas que anteriormente no podían justificar el desembolso de capital para aceleradores de primer nivel. Los proveedores de servicios también ganan influencia al negociar asignaciones de proveedores, mejorando la resiliencia frente a las restricciones de un único proveedor.

Adopción Rápida de IA Generativa en Plataformas de Software como Servicio

Los proveedores de Software como Servicio están incorporando IA generativa directamente en suites de colaboración, servicio al cliente y análisis, un movimiento que aumenta considerablemente las transacciones de inferencia por usuario activo. El clúster de modelos de lenguaje de gran escala de Together AI subraya las diferencias de hardware entre inferencia y entrenamiento; el ancho de banda de memoria y la latencia eclipsan los FLOPS máximos como cuellos de botella. Los ejemplos de Software como Servicio en el sector sanitario, como las API de imágenes diagnósticas, deben procesar imágenes cifradas en tiempo real, favoreciendo así los ASIC ajustados para inferencia en lotes pequeños. En los servicios financieros, los modelos de riesgo crediticio en tiempo real exigen respuestas en milisegundos, lo que impulsa la adopción de tejidos de computación en memoria. El resultado es un mercado sostenido de aceleradores optimizados para la eficiencia energética y la latencia determinista en lugar del rendimiento absoluto.

Algoritmos de Inspiración Cuántica que Demandan Aceleradores Heterogéneos

Aunque los ordenadores cuánticos prácticos siguen estando a años de distancia, los algoritmos clásicos de inspiración cuántica han entrado en uso piloto en criptografía, optimización de carteras y modelado de descubrimiento de fármacos. Estos flujos de trabajo combinan el preprocesamiento de CPU con capas de emulación de GPU o FPGA y requieren topologías de sistema híbrido distintas a los clústeres de IA estándar. Los programas de investigación gubernamentales y los contratos de defensa están impulsando la financiación inicial, lo que señala una curva de demanda de larga cola que comienza en laboratorios nacionales e instalaciones de defensa antes de filtrarse a los sectores comerciales.[2]Departamento de Defensa, "AI-Enabled Detection System Set to Replace Aging Airspace Awareness System," diu.mil Los proveedores capaces de combinar motores de simulación cuántica con aceleradores convencionales ocuparán un nicho defendible a medida que el mercado evolucione.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Escasez global de sustratos de empaquetado avanzado | -2.1% | Centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Pronunciada curva de aprendizaje para modelos de programación heterogéneos | -1.4% | Global | Mediano plazo (2-4 años) |

| Aumento de los objetivos de emisiones de Alcance 3 que restringen los megaclústeres de GPU | -1.8% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Regímenes de control de exportaciones sobre GPU y ASIC de alta gama | -1.2% | China, Rusia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Sustratos de Empaquetado Avanzado

Los aceleradores que integran pilas HBM y chiplets dependen de la Película de Construcción de Ajinomoto y el empaquetado CoWoS, materiales actualmente sujetos a tiempos de entrega de un año. Los proveedores priorizan los SKU de mayor margen, dejando a los proveedores más pequeños a la búsqueda de asignaciones limitadas. La experimentación con interposers orgánicos está en curso, pero no aliviará significativamente las restricciones durante al menos dos ciclos de producción. Taiwán y Corea del Sur han anunciado expansiones agresivas de capacidad de sustratos, aunque la ventana de aceleración se extiende más allá de los puntos de inflexión de la demanda actual.

Pronunciada Curva de Aprendizaje para Modelos de Programación Heterogéneos

A medida que los chips se diversifican, los desarrolladores deben adoptar múltiples cadenas de herramientas, desde CUDA hasta ROCm y los SDK específicos de cada proveedor. La escasez de habilidades aumenta los costos de integración y prolonga los plazos de prueba de concepto. Los esfuerzos de estándares abiertos como OneAPI intentan cerrar las brechas, pero los calendarios de lanzamiento desajustados entre generaciones de hardware complican el mantenimiento. Los mercados emergentes enfrentan los mayores obstáculos porque las universidades locales están rezagadas en ofertas de planes de estudio especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: Los ASIC Emergen como Campeones de la Inferencia

Los procesadores GPU retuvieron una participación del 73,20% en 2025, lo que refleja su versatilidad tanto en tareas de entrenamiento de modelos como de inferencia. Sin embargo, se proyecta que los envíos de ASIC aumentarán a una CAGR del 15,42% hasta 2032 a medida que las empresas se ajustan para lograr un menor consumo de energía durante las cargas de trabajo de inferencia en estado estacionario. La TPU v6 desarrollada internamente por Google ejemplifica la tendencia del silicio propio que equilibra rendimiento y costo. Mientras tanto, la familia Instinct MI350 de AMD amplía la capacidad HBM a 288 GB, apuntando a modelos transformadores con restricciones de memoria. Los zócalos de CPU aún orquestan las tareas de E/S y mantenimiento, mientras que las tarjetas FPGA mantienen relevancia en los nodos de borde de telecomunicaciones que requieren latencia determinista.

El crecimiento de los ASIC ilustra el cambio en las prioridades de los compradores. Los presupuestos de energía dentro de las jaulas de coubicación rara vez escalan linealmente con la densidad de los racks, lo que lleva a los operadores a favorecer las métricas de TOPS por vatio. Las ofertas de Software como Servicio con gran densidad de inferencia, como los chatbots de atención al cliente y los motores de personalización en tiempo real, requieren una latencia predecible que los diseños ASIC ahora ofrecen. Las cargas de trabajo de entrenamiento seguirán concentradas en clústeres de múltiples GPU, aunque una parte de los ciclos de cómputo migra a motores tensoriales especializados integrados en las GPU de próxima generación, difuminando los límites categóricos. En general, la diversidad de procesadores fortalece la competencia entre proveedores, ofreciendo a los compradores ventaja en precios y continuidad de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Inferencia de IA Acelera Más Allá del Entrenamiento

El entrenamiento de IA representó el 49,30% de los ingresos del mercado de Aceleradores para Centros de Datos en 2025, pero las cargas de trabajo de inferencia registrarán una CAGR más rápida del 15,55% hasta 2032. Las empresas que antes se conformaban con proyectos piloto ahora están lanzando chatbots, modelos de recomendación y servicios de análisis de imágenes a producción, donde el deslizamiento de latencia se traduce directamente en abandono de clientes. La computación de alto rendimiento sigue siendo un nicho estable centrado en el modelado meteorológico, la genómica y la dinámica de fluidos computacional, que depende de GPU con pilas HBM más grandes en lugar de ASIC puros.

El crecimiento de la inferencia repercute en la selección de hardware. La variabilidad del tamaño de los lotes y los estrictos acuerdos de nivel de servicio requieren aceleradores que optimicen el ancho de banda de memoria sobre el rendimiento de punto flotante sin procesar. Los proveedores de atención sanitaria emplean tarjetas optimizadas para inferencia para realizar imágenes diagnósticas en el punto de atención, acortando el tiempo de diagnóstico para afecciones como el accidente cerebrovascular. Las instituciones financieras también aprovechan los aceleradores para la puntuación de riesgo en tiempo real, integrando nodos de cómputo dentro de entornos de nube privada para el cumplimiento normativo. La creciente combinación de aplicaciones continuará diversificando los criterios de compra, con la madurez del ecosistema de software influyendo cada vez más en las decisiones de compra.

Por Modelo de Implementación: Las Configuraciones Híbridas de Borde Impulsan el Crecimiento

Los inquilinos de nube pública consumieron el 57,10% del tamaño del mercado de Aceleradores para Centros de Datos en 2025. Pero las instalaciones híbridas de borde se expandirán a una CAGR del 15,72% a medida que las organizaciones coubican los motores de inferencia más cerca de las fuentes de datos. Las empresas de telecomunicaciones actualizan las oficinas centrales en microcentros de datos para procesar el tráfico de vehículos autónomos y flujos de realidad aumentada. Los proveedores de coubicación responden con retrofits de enfriamiento líquido y zonas de nube soberana para atraer a las industrias reguladas.

Las opciones en las instalaciones recuperan tracción donde la soberanía de datos o la previsibilidad de costos superan la conveniencia de la hiperescala. Los minoristas, por ejemplo, ejecutan análisis de video en servidores de borde dentro de las tiendas para evitar la latencia de retroceso. Los equipos de desarrollo aún envían trabajos de entrenamiento a la nube pública, pero cada vez repatrian más modelos para la inferencia. El pluralismo arquitectónico resultante impulsa la demanda de plataformas de gestión que orquestan cargas de trabajo a través de nubes, sitios de coubicación y campus de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Usuario Final: La Atención Sanitaria Lidera la Trayectoria de Crecimiento

Los operadores de TI y telecomunicaciones representaron el 39,40% de los ingresos de 2025 a medida que los operadores modernizaban las redes para el corte de núcleo 5G y la virtualización de funciones de red. Sin embargo, la atención sanitaria y las ciencias de la vida serán el segmento vertical de más rápido crecimiento con una CAGR del 14,62% hasta 2032. Los flujos de trabajo de genómica dependen de un rendimiento a escala de petabytes, mientras que los instrumentos de imágenes diagnósticas requieren inferencia de IA en el borde para guiar a los médicos en tiempo real. Los servicios de datos sintéticos de Gretel emplean aceleradores para generar conjuntos de datos que preservan la privacidad, ayudando a los hospitales a cumplir con estrictos marcos regulatorios.

Las cargas de trabajo de servicios financieros se centran en la detección de fraude a nivel de nanosegundos y las simulaciones de negociación algorítmica, lo que requiere grupos de aceleradores dedicados dentro de nubes privadas. Los usuarios gubernamentales y de defensa, respaldados por programas de adquisición de IA de cientos de millones de dólares, favorecen infraestructuras seguras con separación física de redes. Los estudios de medios y entretenimiento adoptan granjas de renderizado con GPU para acelerar la creación de contenido y la transmisión en tiempo real. Estos diversos requisitos sostienen el impulso del mercado y fomentan la especialización entre los proveedores de chips e integradores de sistemas.

Análisis Geográfico

América del Norte sigue siendo el mayor comprador, respaldada por los planes de gastos de capital en hiperescala de Amazon, Microsoft y Google. El gasto de Microsoft solo supera los 80.000 millones de USD para instalaciones domésticas en 2025. Canadá y México emergen como opciones cercanas que equilibran el costo de energía y las consideraciones de latencia mientras permanecen dentro de los marcos regulatorios de América del Norte.

APAC registrará la CAGR más alta, impulsada por los mandatos de nube soberana y la construcción de enormes campus como el complejo de 35.000 millones de USD de Corea del Sur. China avanza en aceleradores domésticos como la serie Ascend de Huawei para navegar las limitaciones de control de exportaciones. El consorcio Rapidus de Japón y las iniciativas de chips de SoftBank, con el apoyo de financiación pública, apuntan a recuperar relevancia en la fabricación de semiconductores.

Los programas GAIA-X e IPCEI-CIS de Europa fomentan nubes de soberanía de datos transfronterizas. El compromiso de 13.000 millones de USD de Blackstone con centros de datos en el Reino Unido subraya la confianza de los inversores en la demanda regional de IA. El crecimiento en Oriente Medio y África depende del respaldo de los fondos soberanos de riqueza, con ventajas en el precio de la energía que respaldan instalaciones de alto consumo energético en los Emiratos Árabes Unidos y Arabia Saudita.

Panorama regulatorio

La regulación que afecta a los aceleradores de centros de datos está cada vez más determinada por los controles de exportación por seguridad nacional, los programas de soberanía de datos y las normas de gobernanza de la IA que incorporan la selección de hardware a la planificación de cumplimiento. En Estados Unidos, la Oficina de Industria y Seguridad (BIS) emitió el Marco para la Difusión de la Inteligencia Artificial, vigente desde enero de 2025, que amplía los requisitos de licencia a los chips de computación avanzada y a los conjuntos que los contienen bajo un marco escalonado por países. Esto afecta a la adquisición y el despliegue transfronterizos de sistemas de GPU y ASIC de alta gama.

En Europa, la Ley de IA de la UE añade obligaciones de documentación y transparencia que alcanzan las decisiones de infraestructura cuando los aceleradores sustentan sistemas de IA de alto riesgo. La documentación técnica del Anexo IV exige que los proveedores describan el hardware previsto, y la Ley también impulsa actividades de estandarización vinculadas al rendimiento de los recursos, incluido el consumo de energía a lo largo del ciclo de vida. Los requisitos de transparencia para los modelos de IA de propósito general entrarán en vigor en agosto de 2026. En conjunto, estas medidas incrementan el énfasis en la trazabilidad de las configuraciones de los aceleradores, la generación de informes de potencia y eficiencia, y los controles de uso final para los operadores que construyen capacidad de IA multirregional.

Análisis de la cadena de valor

La cadena de valor de los aceleradores de centros de datos se extiende desde los materiales y el suministro de obleas hasta las fundiciones de vanguardia y los proveedores de memoria, pasando luego por el empaquetado avanzado y la fabricación de placas o sistemas, antes de llegar a los hiperescaladores, los proveedores de la nube y los centros de datos empresariales. Entre los participantes clave en las etapas iniciales e intermedias se encuentran TSMC para lógica de vanguardia y empaquetado CoWoS, proveedores de memoria como SK hynix, Samsung y Micron para pilas HBM, y especialistas en OSAT y empaquetado como ASE. En las etapas posteriores, grandes ODM y fabricantes de sistemas (incluidos Foxconn, Quanta, Wistron, Wiwynn, Pegatron e Inventec) integran los aceleradores en plataformas de servidores y racks a escala para clientes como AWS, Microsoft, Google y Meta.

Durante el período 2024-2025, las principales limitaciones de rendimiento se centraron en la capacidad de empaquetado avanzado (en particular CoWoS) y la disponibilidad de HBM, más que en el inicio de obleas lógicas. Esta dinámica refuerza el poder de negociación de los proveedores y favorece a los clientes que pueden asegurar asignaciones a largo plazo. El ecosistema también está avanzando hacia diseños de racks estandarizados a escala y redes más amplias de socios de fabricación; NVIDIA identificó un amplio conjunto de socios de fabricación de sistemas para sus plataformas Blackwell Ultra (GB300) y Vera Rubin en mayo de 2026, lo que subraya que la escala de producción y la capacidad de integración ahora se sitúan junto al rendimiento del silicio como diferenciadores clave.

Panorama Competitivo

El mercado de Aceleradores para Centros de Datos muestra una concentración moderada. NVIDIA domina los clústeres de entrenamiento, aunque AMD comprime su hoja de ruta de GPU, adelantando el lanzamiento de MI350 a principios de 2025 para ganar zócalos de hiperescala. Intel posiciona los aceleradores Gaudi para nichos de precio-rendimiento, mientras que Google y Amazon despliegan TPU e chips Inferentia propietarios para reducir la dependencia del silicio de terceros.

La diversidad arquitectónica invita a participantes ágiles. Cerebras apunta a la IA a escala de obleas, Tenstorrent impulsa diseños RISC-V y la línea Hanguang de Alibaba sirve a las nubes chinas domésticas. Los ecosistemas de software se vuelven decisivos; los proveedores agrupan compiladores, API de bajo nivel y utilidades de optimización de modelos para fidelizar a los desarrolladores. El riesgo en la cadena de suministro reformula las estrategias de aprovisionamiento a medida que los clientes obtienen GPU y tarjetas ASIC de doble fuente para protegerse contra la escasez de sustratos.

Los acuerdos estratégicos subrayan la carrera armamentística. Oracle se asocia con AMD para implementar superclústeres MI300X, ofreciendo a los clientes una alternativa a NVIDIA. Microsoft colabora con especialistas en enfriamiento líquido para clústeres en las instalaciones en zonas de alta densidad. Las solicitudes de patentes en interconexiones de chiplets se disparan a medida que las empresas buscan posiciones de propiedad intelectual defendibles, lo que evidencia un giro de los chips monolíticos a las arquitecturas modulares.

Líderes de la Industria de Aceleradores para Centros de Datos

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices Inc.

Achronix Semiconductor Corporation

Xilinx Inc. (Advanced Micro Devices Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se está abriendo en torno a la estandarización de racks a escala, la ingeniería térmica y de potencia, y las vías alternativas de aceleración que reducen la dependencia de una única cadena de suministro de GPU comercial. Los anuncios de campus de varios gigavatios están impulsando la demanda de racks, conmutación y diseños de refrigeración interoperables, en lugar de construcciones personalizadas por emplazamiento. Meta anunció en julio de 2026 que está ampliando su campus de centro de datos Hyperion en Richland Parish, Luisiana, a 5 GW con una inversión de 50 000 millones de USD, mientras que Pure Data Centres anunció un campus de IA de 550 MW (SJK01) en Seinäjoki, Finlandia, con una inversión de la Fase 1 declarada en más de 1500 millones de EUR. Proyectos como estos aumentan las oportunidades para plataformas de aceleración que se pueden desplegar en plantillas de racks repetibles e integrarse con refrigeración líquida e interconexiones de alta velocidad.

La hoja de ruta de los aceleradores también se está ampliando más allá de los dispositivos independientes hacia sistemas liderados por plataformas y cadenas de suministro codiseñadas. NVIDIA anunció en mayo de 2026 que su plataforma Vera Rubin está entrando en producción a gran escala para fábricas de IA agéntica, combinada con elementos de red que incluyen conmutación Ethernet de clase Spectrum y mejoras orientadas a la fotónica. Esto respalda oportunidades en interconexión, módulos ópticos y arquitecturas de sistemas validadas. AMD destacó la orientación hacia racks a escala a través de sus planes de plataforma Helios y reveló un compromiso de más de 10 000 millones de USD con socios del ecosistema de Taiwán para apoyar la producción. Por separado, Foxconn e Intel anunciaron una asociación en junio de 2026 para fabricar infraestructura de IA a escala de rack, incluidas variantes con alta densidad de CPU y el desarrollo de silicio personalizado para cargas de trabajo intensivas en inferencia. Estos movimientos respaldan oportunidades para proveedores e integradores que puedan empaquetar aceleradores con memoria, redes y software en bloques de construcción desplegables para entornos híbridos, de borde y de nube soberana, donde el cumplimiento normativo, la densidad de potencia y la garantía de suministro son criterios de compra.

Desarrollos recientes del sector

- Mayo de 2026: NVIDIA anunció que su plataforma Vera Rubin está entrando en producción a gran escala para fábricas de IA agéntica, incluidos el sistema Vera Rubin NVL72, la CPU Vera y los conmutadores Ethernet Spectrum-6 SPX. El anuncio señala un enfoque a nivel de plataforma en el que la computación, las redes y la arquitectura de sistemas se entregan como una pila integrada. Esto eleva el nivel de exigencia para los competidores y amplía la demanda de despliegues validados a escala de rack.

- Septiembre de 2025: NVIDIA e Intel anunciaron una colaboración para desarrollar conjuntamente productos personalizados, incluidas CPU x86 personalizadas por NVIDIA fabricadas por Intel que utilizan la tecnología NVLink de NVIDIA. La asociación vincula las fortalezas de interconexión a escala de sistema de NVIDIA con la fabricación x86 y el alcance de plataformas de Intel. Refuerza los diseños heterogéneos que combinan CPU y aceleradores de forma más estrecha dentro de los nodos de centros de datos.

- Septiembre de 2024: Intel lanzó los procesadores Xeon 6 y los aceleradores de IA Gaudi 3 para cargas de trabajo de IA en centros de datos. La expansión de la hoja de ruta de Xeon y Gaudi aumenta la posibilidad de elección para los compradores en pilas de entrenamiento e inferencia. Esto es especialmente relevante cuando los equipos de adquisiciones desean alternativas a las configuraciones basadas únicamente en GPU y una alineación más estrecha entre las plataformas de CPU y aceleradores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los aceleradores de hardware implementados dentro de los centros de datos para acelerar cargas de trabajo intensivas en computación, especialmente el entrenamiento de IA, la inferencia de IA y la computación de alto rendimiento. El dimensionamiento se recoge en términos de ingresos para procesadores aceleradores y soluciones aceleradoras relacionadas vendidas a entornos de centros de datos.

Exclusiones del alcance: excluimos los servidores de propósito general sin acelerador integrado, los marcos de IA basados únicamente en software y los servicios de construcción de centros de datos.

Descripción general de la segmentación

- Por Tipo de Procesador

- CPU

- GPU

- FPGA

- ASIC

- Por Aplicación

- Computación de Alto Rendimiento

- Entrenamiento de Inteligencia Artificial

- Inferencia de Inteligencia Artificial

- Otras Cargas de Trabajo

- Por Modelo de Implementación

- En las Instalaciones / Empresarial / Borde

- Coubicación

- Nube Pública

- Por Industria del Usuario Final

- TI y Telecomunicaciones

- Banca, Servicios Financieros y Seguros

- Atención Sanitaria y Ciencias de la Vida

- Gobierno y Defensa

- Medios y Entretenimiento

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- México

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites y recopilar puntos de referencia que se puedan verificar frente a nuestro modelo. Consultamos fuentes públicas como estadísticas comerciales de hardware informático de la Comisión de Comercio Internacional de EE. UU., publicaciones estadísticas nacionales sobre TIC y producción industrial (por ejemplo, la Oficina del Censo de EE. UU. y Eurostat), y publicaciones relacionadas con energía y centros de datos de organismos como la Agencia Internacional de Energía.

También utilizamos señales técnicas y de adopción de revistas revisadas por pares y organismos de normalización (como las publicaciones del IEEE) para entender cómo se desplaza la demanda de aceleradores entre entrenamiento de IA, inferencia y HPC. En el aspecto comercial, se revisaron informes de empresas, transcripciones de llamadas de resultados, presentaciones a inversores y cobertura de prensa de buena reputación para mapear los comentarios sobre envíos, las limitaciones de suministro (como la disponibilidad de HBM) y la dirección de los precios. Se utilizaron de forma selectiva bases de datos de patentes y una base de datos a nivel de envíos de importación y exportación para verificar la coherencia de la intensidad tecnológica y el movimiento transfronterizo de hardware. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se está implementando en los centros de datos, y cómo cambian las decisiones de compra según la carga de trabajo y el modelo de despliegue. Hablamos con partes interesadas a lo largo de las cadenas de suministro de aceleradores, operadores de centros de datos e integradores de sistemas en APAC, EMEA y América. Estas aportaciones nos ayudaron a refinar los supuestos de adopción, las tendencias del precio de venta promedio y el impacto de las limitaciones a corto plazo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos ejecutivos: 19% | APAC: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Actores más pequeños: 20% | Gerentes: 51% | América: 26% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento parte de una construcción de la demanda de arriba hacia abajo que vincula el crecimiento de la computación en centros de datos con la adopción y combinación de aceleradores por carga de trabajo, seguida de divisiones regionales que utilizan señales públicamente visibles de capacidad e inversión. Una vez establecida esa estructura, realizamos comprobaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados por clase de acelerador multiplicados por volúmenes de unidades implícitos a partir de verificaciones de canal, y consolidaciones del lado de los proveedores donde se dispone de información divulgada.

Algunas variables relevantes en este mercado son los cambios en la combinación de aceleradores (GPU frente a FPGA frente a ASIC), la proporción de entrenamiento de IA frente a inferencia en los clústeres desplegados, las tasas de adopción de aceleradores en implementaciones de nube pública y colocación, la disponibilidad de HBM y empaquetado que puede limitar los envíos en un año determinado, y la preparación en materia de energía y refrigeración que puede retrasar los despliegues. El pronóstico se realiza mediante análisis de escenarios respaldado por una vista de regresión multivariante, donde la adopción y los precios se guían por los mismos factores mencionados y luego se someten a pruebas de estrés con retroalimentación primaria. Cuando las señales de abajo hacia arriba son incompletas, las brechas se gestionan utilizando precios de venta promedio basados en rangos y supuestos de adopción conservadores, que luego se verifican frente a los indicadores macro de computación y expansión de centros de datos.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales independientes, de modo que una sola serie de datos no determine el total. Realizamos comprobaciones de varianza por región y por carga de trabajo, y luego investigamos valores atípicos, como saltos de precios abruptos o crecimiento de unidades que contradiga los comentarios sobre limitaciones de suministro.

Antes de la aprobación final, el modelo es revisado por etapas por otro analista, y se activan llamadas de seguimiento cuando las entradas primarias no coinciden con los hallazgos documentales o cuando el patrón implícito de envíos e ingresos parece incoherente. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como lanzamientos de plataformas de gran envergadura, shocks de suministro o cambios en la demanda derivados de variaciones en el gasto de capital de los hiperescaladores. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de aceleradores de centros de datos con otras estimaciones publicadas

Los tamaños de mercado publicados para los aceleradores de centros de datos pueden parecer muy dispares porque la categoría se define de manera diferente, y el año utilizado para la cifra principal no siempre está alineado. La forma en que las empresas tratan la aceleración relacionada con la CPU, los despliegues en la nube frente a los empresariales, y los supuestos de inflación de precios también genera brechas visibles.

La tabla de referencia muestra una dispersión que proviene principalmente de la lógica de alcance y de precios. En el modelo de Mordor Intelligence, el valor está vinculado a los procesadores y soluciones aceleradoras de centros de datos en CPU, GPU, FPGA y ASIC, y se segmenta por cargas de trabajo como el entrenamiento de IA, la inferencia de IA y el HPC, en lugar de contabilizar los ingresos de servidores adyacentes. Algunas estimaciones externas también se apoyan en una progresión agresiva del precio de venta promedio a corto plazo y en supuestos de aumento de producción más tempranos para componentes limitados, lo que puede elevar la cifra del año en curso incluso antes de que los despliegues se materialicen plenamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,69 mil millones de USD (2026) | |

| Editorial de Investigación de Mercado A | 17,67 mil millones de USD (2024) | Utiliza un año de referencia diferente y suele aplicar una progresión más rápida de precios y volúmenes a corto plazo, con un tratamiento de los ingresos de centros de datos en la nube que puede incorporar valor de plataformas adyacentes más allá de los ingresos centrados en aceleradores. |

| Editorial de Investigación del Sector B | 8,10 mil millones de USD (2023) | Un año de referencia más antiguo y una captación más limitada de las implementaciones de aceleradores pueden subestimar el cambio abrupto derivado de la demanda de entrenamiento de IA, y la visibilidad del modelo sobre los cambios de combinación y los retrasos de envíos impulsados por limitaciones suele ser más limitada. |

En conjunto, la dispersión se explica por el año elegido para la cifra principal, lo que exactamente se contabiliza como línea de ingresos de aceleradores, y la rapidez con la que se supone que se mueven los precios y los despliegues. Al mantener las variables trazables a la demanda por carga de trabajo, los modelos de despliegue y las limitaciones de suministro, nuestra estimación sigue siendo repetible y más fácil de reconciliar con las señales del mundo real.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda de aceleradores hasta 2032?

Se proyecta que el mercado de Aceleradores para Centros de Datos crecerá a una CAGR del 13,96%, más que duplicándose de 12.890 millones de USD en 2025 a 32.130 millones de USD en 2032.

¿Qué segmento de procesadores ganará mayor cuota para 2032?

Se prevé que los aceleradores basados en ASIC registren una CAGR del 15,42%, reduciendo la brecha con las GPU para cargas de trabajo con gran intensidad de inferencia.

¿Por qué las empresas están adoptando implementaciones híbridas y de borde?

Las cargas de trabajo de 5G, vehículos autónomos e Internet Industrial de las Cosas sensibles a la latencia requieren inferencia local, lo que impulsa una CAGR del 15,72% para las instalaciones híbridas de borde.

¿Cuál es la mayor restricción que enfrentan los proveedores de aceleradores hoy en día?

La escasez de sustratos de empaquetado avanzado como ABF y CoWoS limita la capacidad de producción a corto plazo, frenando el crecimiento de los envíos en un estimado de 2,1 puntos porcentuales.

¿Qué segmento vertical de la industria muestra el crecimiento más rápido del gasto?

La atención sanitaria y las ciencias de la vida liderarán con una CAGR del 14,62% a medida que los flujos de trabajo de genómica, descubrimiento de fármacos e imágenes diagnósticas demandan cómputo especializado.

Última actualización de la página el: