Tamaño y Participación del Mercado de Simulación de Drones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

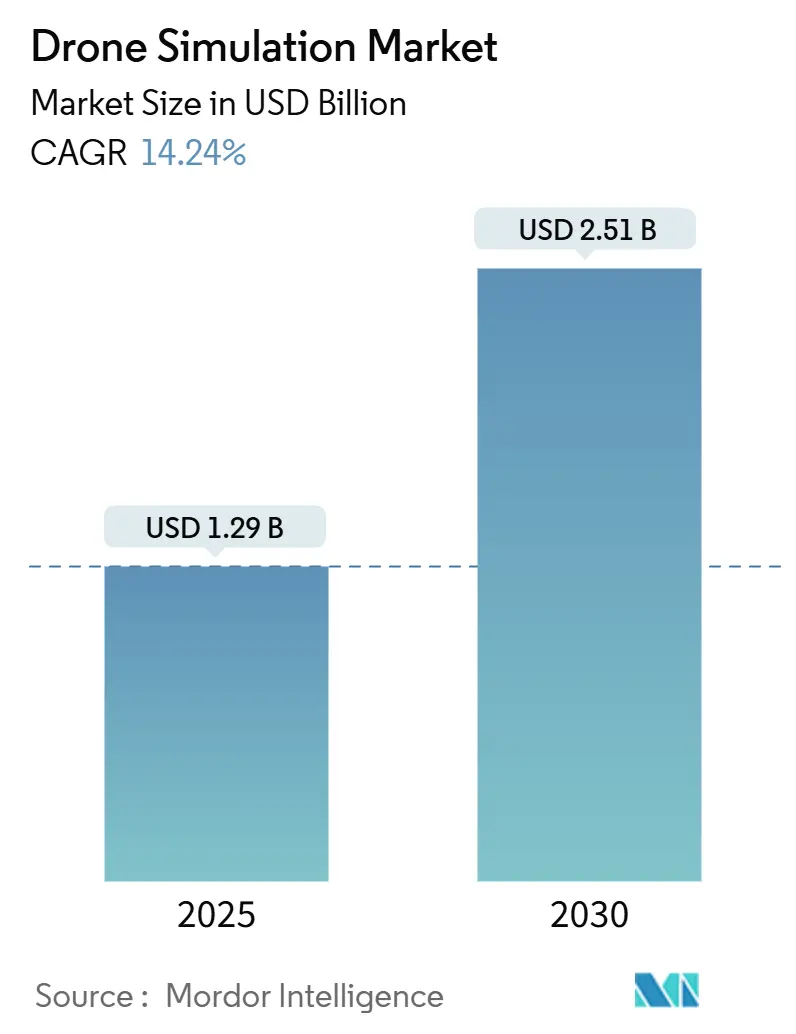

| Tamaño del Mercado (2025) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.24% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simulación de Drones por Mordor Intelligence

El tamaño del mercado de simulación de drones se situó en USD 1,29 mil millones en 2025 y se proyecta que alcance USD 2,51 mil millones en 2030, avanzando a una CAGR del 14,24%. La certificación obligatoria de piloto al mando, la expansión de los entornos regulatorios controlados y la puntuación de simuladores impulsada por aseguradoras aceleran colectivamente el gasto en ecosistemas de entrenamiento de alta fidelidad. Las empresas invierten en motores con física avanzada, generación de escenarios con múltiples sensores y cómputo GPU distribuido para satisfacer los requisitos de Vuelo Más Allá de la Línea Visual de Visión (BVLOS) y las competencias de vuelo autónomo. Las deficiencias en la cadena de suministro de GPU de alta gama impulsan la migración a la nube, mientras que las herramientas de contenido de inteligencia artificial fotorrealista reducen los costos de creación de escenarios. Los proveedores se diferencian mediante la integración vertical de hardware, software y servicios, en lugar de competir por precio. Las oportunidades de crecimiento también surgen de la convergencia de gemelos digitales, donde los operadores industriales validan flujos de trabajo de mantenimiento, inspección y respuesta a emergencias en entornos sintéticos.

Conclusiones Clave del Informe

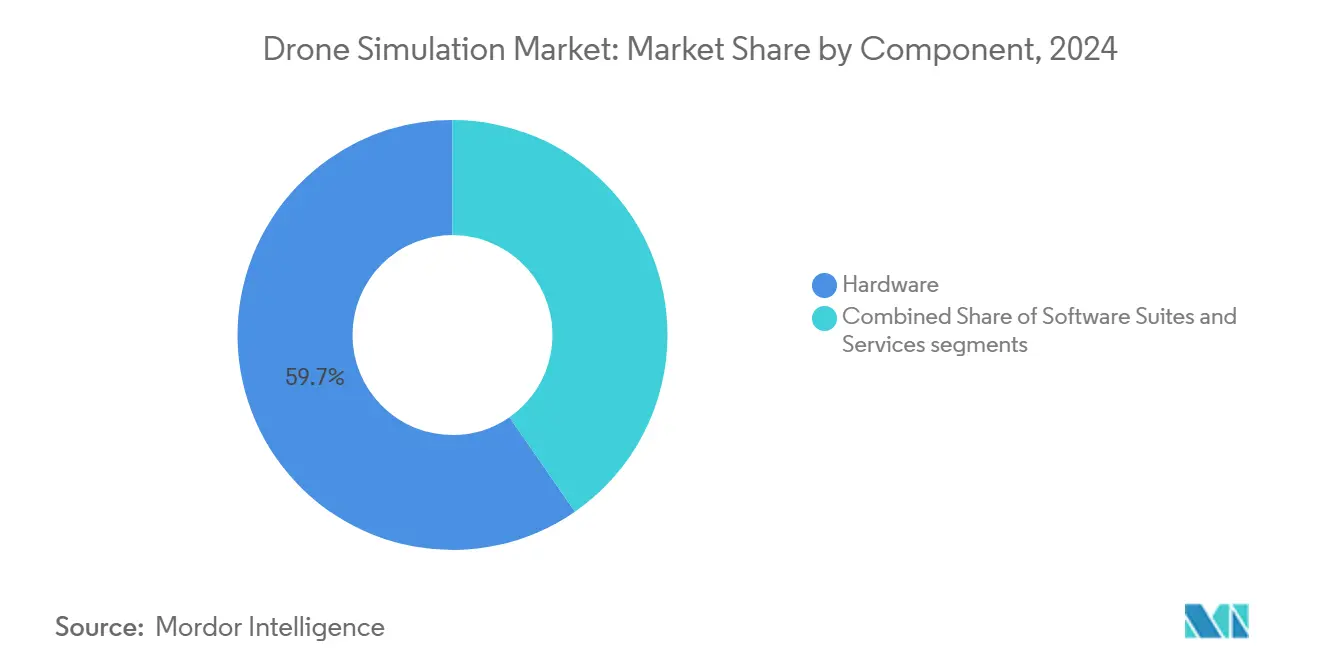

- Por componente, el hardware capturó el 59,65% de la participación del mercado de simulación de drones en 2024, mientras que se prevé que el software se expanda a una CAGR del 15,28% hasta 2030.

- Por tipo de plataforma, los simuladores de ala fija lideraron con una participación de ingresos del 49,89% en 2024; se proyecta que los simuladores híbridos y de vehículos eléctricos de despegue y aterrizaje vertical (eVTOL) avancen a una CAGR del 14,9% hasta 2030.

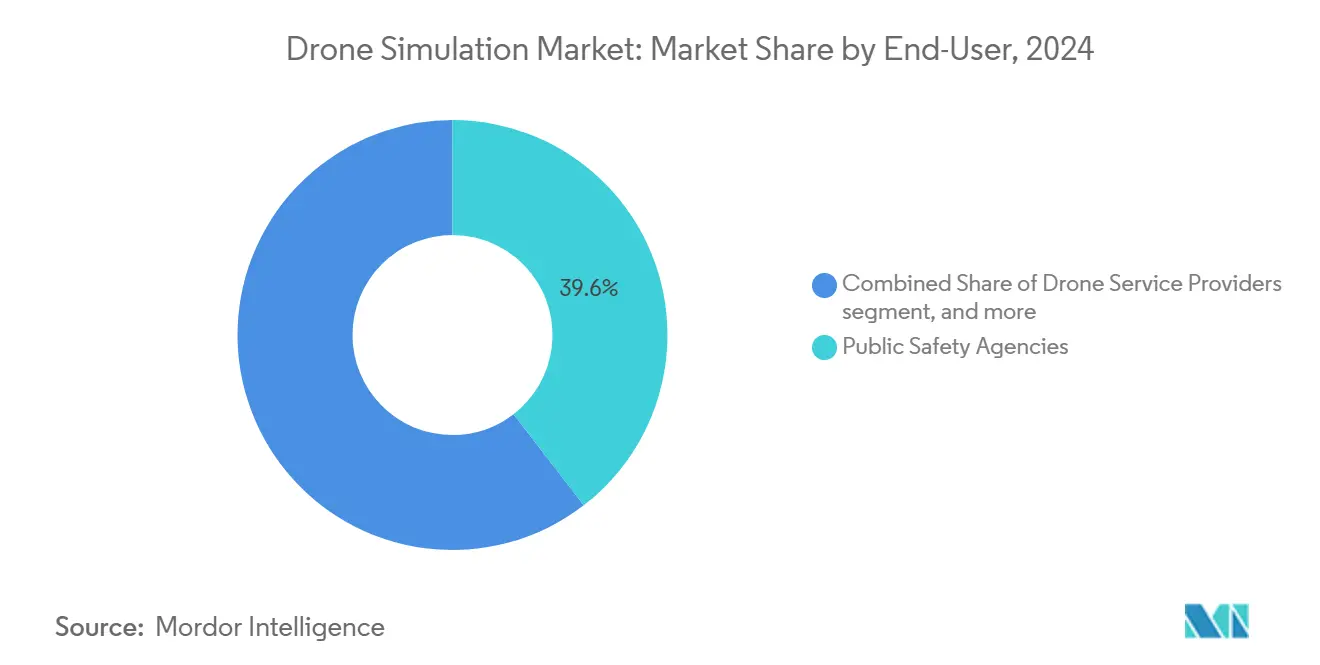

- Por usuario final, las agencias de seguridad pública representaron el 39,55% del mercado de simulación de drones en 2024, mientras que la logística de comercio electrónico es el segmento de más rápido crecimiento, con una CAGR del 15,83%.

- Por modo de implementación, los sistemas locales mantuvieron una participación del 68,51% en 2024; se espera que las implementaciones en la nube aumenten a una CAGR del 16,93% durante el período de pronóstico.

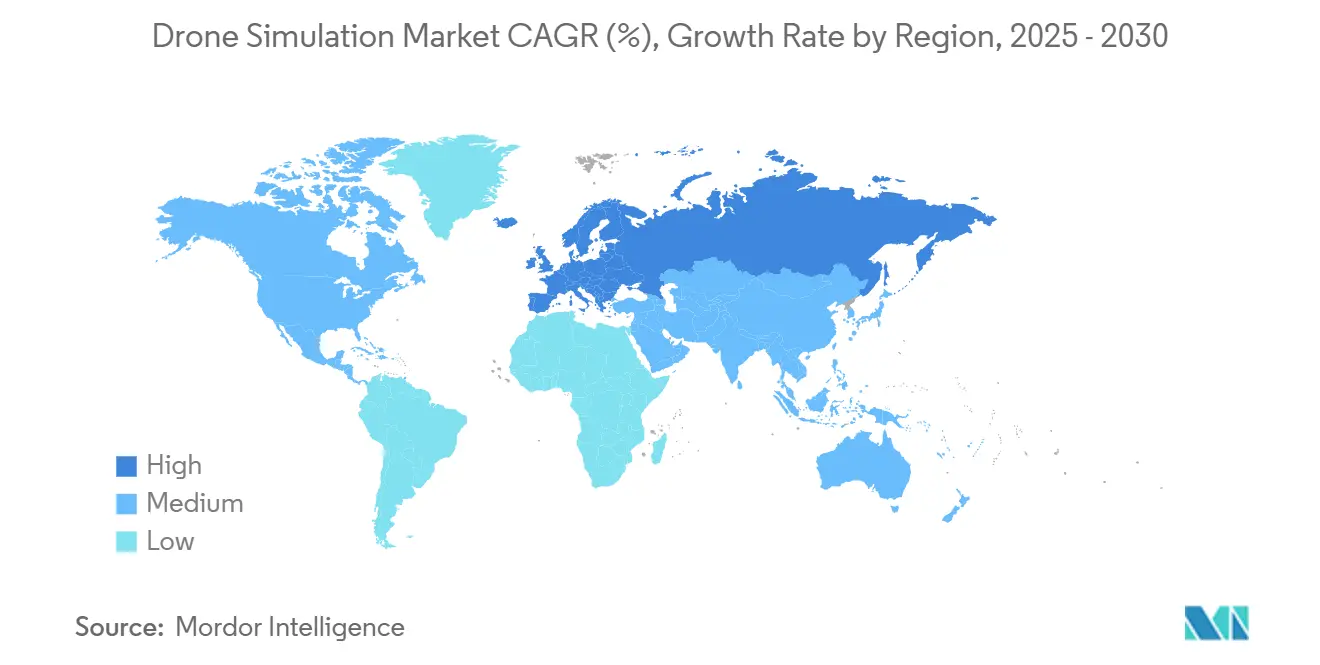

- Por geografía, América del Norte dominó con una participación del 41,31% en 2024, mientras que Europa está preparada para registrar la CAGR regional más alta del 14,82% hasta 2030.

Tendencias e Información del Mercado Global de Simulación de Drones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Certificación obligatoria de piloto al mando para vehículos aéreos no tripulados (UAV) comerciales | +3.20% | Global con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los entornos controlados de entrega de drones de última milla | +2.80% | América del Norte, Europa, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de gemelos digitales de drones en plataformas industriales de IoT | +2.10% | Centros industriales globales | Largo plazo (≥ 4 años) |

| Aseguradoras que requieren puntuación de riesgo basada en simuladores | +1.90% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Generación de escenarios fotorrealistas impulsada por inteligencia artificial | +2.40% | Centros tecnológicos globales | Corto plazo (≤ 2 años) |

| Plataformas de simulación nativas en la nube que reducen las barreras de entrada | +1.80% | Regiones con infraestructura de nube robusta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Certificación Obligatoria de Piloto al Mando para UAV Comerciales

Los reguladores globales ahora exigen horas registradas en simuladores antes de que las operaciones BVLOS o autónomas reciban aprobación. Las revisiones de la FAA a la Parte 107 y el marco de Escenarios de Entrenamiento Específico (STS) de EASA requieren demostraciones de competencia basadas en escenarios, incluidos procedimientos de emergencia, coordinación de múltiples aeronaves y toma de decisiones en condiciones meteorológicas adversas.[1]Agencia de Seguridad Aérea de la Unión Europea, "Drones – Sistemas de Aeronaves No Tripuladas," EASA, easa.europa.eu Las autoridades nacionales de Canadá, Australia y Singapur están elaborando normas similares. A medida que se endurecen los requisitos de certificación, los operadores hacen cola para acceder a plataformas acreditadas, impulsando ciclos de adquisición entre escuelas de formación, agencias de seguridad pública y programas empresariales de drones. La actualización continua de los planes de estudio estandarizados consolida los ingresos recurrentes por licencias de software y genera demanda de hardware modular que los instructores pueden reutilizar en distintas clases de aeronaves.

Expansión de los Entornos Controlados de Entrega de Drones de Última Milla

Los gobiernos aprovechan los modelos de entornos controlados para acelerar los despliegues de prueba de concepto mientras gestionan el riesgo para la seguridad pública. Hong Kong aprobó 38 proyectos piloto de baja altitud en marzo de 2025, que abarcan tareas de rescate, logística e inspección.[2]Gobierno de la Región Administrativa Especial de Hong Kong, "Proyectos Piloto de Entorno Regulatorio Controlado para Fomentar la Economía de Baja Altitud," info.gov.hk La iniciativa BEYOND de Estados Unidos y los corredores de vía abierta de la Autoridad de Aviación Civil del Reino Unido siguen una lógica similar, otorgando exenciones BVLOS solo después de la validación virtual de rutas de vuelo. Los operadores deben ensayar contingencias de tráfico denso y protocolos de pérdida de enlace en entornos sintéticos, impulsando las ventas de módulos de orquestación de múltiples drones y complementos unificados de gestión del tráfico (UTM). El aumento de los volúmenes de paquetes y las proporciones de un piloto para múltiples aeronaves incrementan aún más las necesidades de rendimiento de la simulación.

Integración de Gemelos Digitales de Drones en Plataformas Industriales de IoT

Las industrias con uso intensivo de activos combinan la telemetría de drones con los sensores de planta para construir gemelos digitales que pronostican el desgaste de los equipos, programan el mantenimiento y prueban las respuestas ante emergencias. Las plataformas de Duality AI y otros proveedores de IoT industrial incorporan motores basados en física capaces de simular el flujo descendente del rotor en antorchas de quema, lo que permite inspecciones en áreas peligrosas sin detener la producción. La convergencia requiere API que alimenten datos operativos en tiempo real en los bucles de simulación, creando demanda de middleware de estándares abiertos y aceleradores de cómputo en el borde.

Aseguradoras que Requieren Puntuación de Riesgo Basada en Simuladores

Las aseguradoras lideradas por i3 Underwriting ahora condicionan la cobertura de casco y responsabilidad civil a informes de competencia generados por simuladores que evalúan los tiempos de respuesta del piloto y el cumplimiento de las alertas de geocerca. Las aseguradoras integran las puntuaciones de resultados de escenarios en modelos actuariales, obligando a los operadores comerciales a mantener horas mínimas de entrenamiento en plataformas aprobadas. A medida que se acumulan los datos de índices de siniestralidad, los niveles de descuento en seguros recompensan a los clientes por la simulación continua, incentivando las renovaciones de suscripciones y alimentando un ciclo de retroalimentación que refuerza la fidelización a la plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares globales de formación armonizados | -1.60% | Operaciones transfronterizas globales | Largo plazo (≥ 4 años) |

| Altas tarifas de licencia para datos de terreno urbano de alta resolución | -1.20% | Regiones desarrolladas de alta densidad urbana | Mediano plazo (2-4 años) |

| Restricciones de suministro de GPU para simulación en la nube a gran escala | -1.80% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en entornos de simulación basados en SaaS | -1.40% | Sectores de defensa y gobierno en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares Globales de Formación Armonizados

La Organización de Aviación Civil Internacional (OACI) trabaja hacia marcos globales, pero persisten interpretaciones nacionales divergentes, lo que obliga a los operadores multinacionales a volver a capacitar a sus tripulaciones para cada jurisdicción.[3]Organización de Aviación Civil Internacional, "Sistemas de Aeronaves No Tripuladas (UAS)," icao.int Los pilotos europeos que convierten licencias nacionales a certificados EASA se enfrentan a trámites burocráticos prolongados, mientras que los mercados de Asia-Pacífico aún perfeccionan las normas BVLOS. Los requisitos fragmentados inflan los costos de cumplimiento y complican las vías de certificación de software, retrasando la expansión de flotas transfronterizas y, por tanto, moderando el crecimiento del mercado de simulación de drones.

Altas Tarifas de Licencia para Datos de Terreno Urbano de Alta Resolución

Los escenarios de entrega urbana y de primeros respondedores exigen mallas tridimensionales con resolución inferior a 25 cm. Proveedores como Getmapping cobran tarifas anuales superiores a USD 50.000 por cobertura de ciudad completa. Los pequeños proveedores de simulación tienen dificultades para absorber estos costos, lo que reduce las bibliotecas geográficas y limita la formación específica por ubicación. La presión sobre los precios también disuade a los nuevos participantes, restringiendo la competencia y ralentizando la diversificación de contenidos necesaria para que el mercado de simulación de drones satisfaga los diversos casos de prueba regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción del Software

El hardware representó el 59,65% del tamaño del mercado de simulación de drones en 2024, ya que las cabinas inmersivas, las GPU de alta gama y los controles de vuelo hápticos siguieron siendo esenciales para la fidelidad de grado defensivo. Sin embargo, la escasez de GPU limita el crecimiento unitario del hardware e intensifica el escrutinio del costo total de propiedad. Las suites de software, que crecen a una CAGR del 15,28%, aprovechan la elasticidad de la nube para renderizar aerodinámica compleja sin silicio local. Los proveedores incorporan editores de escenarios sin código, integraciones de API abiertas y facturación de pago por uso, desplazando el poder de compra hacia los gestores de flotas en lugar de los departamentos de adquisiciones de TI.

Los modelos centrados en software desbloquean flujos de ingresos recurrentes a través de suscripciones de contenido y actualizaciones de cumplimiento, erosionando la ventaja del margen de hardware inicial. Las canalizaciones de renderizado en el borde ingieren flujos de datos de sensores para sincronizar gemelos digitales con plantas reales, profundizando la fidelización empresarial. A medida que persisten las tensiones en la cadena de suministro, los compradores pivotan hacia pilas de software primero que pueden ejecutarse en clientes ligeros de uso general, impulsando la influencia del segmento de software en el mercado de simulación de drones.

Por Tipo de Plataforma: El Liderazgo del Ala Fija Desafiado por la Innovación Híbrida

Los simuladores de ala fija mantuvieron el 49,89% de la participación del mercado de simulación de drones en 2024, favorecidos para misiones de carga de largo alcance, levantamiento topográfico y agrícolas que requieren un modelado aerodinámico sofisticado. El comportamiento del ala de alta relación de aspecto bajo turbulencia de onda de montaña requiere motores de física robustos que proveedores establecidos como ANSYS suministran. Sin embargo, las plataformas híbridas y de eVTOL, que se expanden a una CAGR del 14,9%, atraen a inversores en movilidad urbana que buscan optimizar los regímenes de transición entre el vuelo estacionario y el vuelo hacia adelante.

Los planes de estudio de formación híbrida exigen escenarios que cubran la congestión en vertipuertos en azoteas, la redundancia de módulos de energía y la reducción de ruido, un dominio más rico que los planes de estudio clásicos de ala fija. Los proveedores responden con modelos de geometría variable y editores de leyes de control multidominio. Los simuladores multirrotor siguen siendo populares para las unidades de nivel básico, pero el impulso de ingresos se desplaza hacia los híbridos debido a las licencias empresariales de mayor valor, reforzando las apuestas competitivas dentro del mercado de simulación de drones.

Por Usuario Final: La Seguridad Pública Lidera Mientras el Comercio Electrónico Acelera

Las agencias de seguridad pública comandaron el 39,55% del mercado de simulación de drones en 2024. Los equipos de bomberos, policía y búsqueda y rescate practican operaciones nocturnas, sobrevuelos de incendios forestales y respuesta coordinada tripulada-no tripulada en simuladores seguros. Las subvenciones y los fondos de seguridad nacional continúan subsidiando paquetes llave en mano. Por el contrario, la logística de comercio electrónico muestra la trayectoria más rápida con una CAGR del 15,83%, impulsada por las promesas de los minoristas de ventanas de entrega de 15 minutos y la disposición de los reguladores a emitir exenciones de entornos controlados tras evaluaciones de riesgo respaldadas por simuladores.

Los sectores industrial y energético adoptan a tasas estables para el ensayo de inspección de activos. Las instituciones académicas amplían la matrícula en cursos de piloto remoto, impulsando los ingresos por servicios de planes de estudio personalizados. El creciente abanico de aplicaciones incentiva a los proveedores a agrupar bibliotecas de escenarios en distintos casos de uso, fomentando oportunidades de venta cruzada en todo el mercado de simulación de drones.

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar del Dominio Local

Las implementaciones locales retuvieron una participación del 68,51% en 2024, ya que los ministerios de defensa y los operadores de infraestructura crítica priorizaron la soberanía de los datos. La retroalimentación háptica sensible a la latencia y los perfiles de vuelo clasificados aún residen en instalaciones seguras. No obstante, las instalaciones en la nube aumentaron a una CAGR del 16,93% a medida que los estándares de cifrado, las arquitecturas de confianza cero y los centros de datos con bloqueo regional satisfacen a los responsables de riesgos corporativos.

Como lo ejemplifica FlytBase AI-R, los marcos de cómputo en el borde dividen las cargas de trabajo, manteniendo los paquetes clasificados por sensores de forma local mientras transmiten modelos atmosféricos desde clústeres en la nube. El análisis de costo por hora de vuelo favorece el escalado en la nube para flotas comerciales sujetas a estacionalidad. A medida que la capacidad de GPU se descongela gradualmente, los paradigmas de implementación híbrida aceleran la canalización de conversión, alineándose con las tendencias más amplias de adopción empresarial de SaaS e impulsando el mercado de simulación de drones.

Análisis Geográfico

América del Norte capturó el 41,31% del mercado de simulación de drones en 2024, respaldada por el programa BEYOND de la FAA, las adquisiciones de la Unidad de Innovación de Defensa (DIU) y los maduros ecosistemas de financiación de capital de riesgo. Los principales contratistas de defensa integran simuladores en rangos de entrenamiento en vivo-virtual-constructivo más amplios. Al mismo tiempo, las grandes empresas tecnológicas perfeccionan motores de código abierto que alimentan la investigación y el desarrollo académico y comercial. Las aseguradoras estadounidenses lideran la suscripción vinculada a simuladores, consolidando aún más la demanda interna.

Se prevé que Europa registre una CAGR del 14,82% hasta 2030, ya que los Escenarios de Entrenamiento Específico armonizados de EASA ofrecen a los operadores hojas de ruta de certificación más claras. Los organismos nacionales de aviación aceleran los corredores BVLOS para entregas médicas en Francia, Alemania y los países nórdicos, impulsando las compras de suites de formación independientes de la plataforma. Las subvenciones de investigación de la Unión Europea financian micromodelos meteorológicos generados por inteligencia artificial para respaldar los casos de seguridad de la movilidad aérea urbana, creando beneficios indirectos para los proveedores de simulación.

Asia-Pacífico avanza impulsada por la creciente adopción de drones en China, Japón e India. El entorno controlado de 38 proyectos de Hong Kong demuestra el compromiso gubernamental, mientras que los incentivos de la iniciativa Fabricado en India generan proveedores de simuladores nacionales aliados con fabricantes de equipos originales locales. Los ministerios de Japón financian módulos de formación para respuesta a tsunamis, y el regulador de aviación civil de Australia pilota el reconocimiento transfronterizo de competencias. En conjunto, estas iniciativas cultivan un flujo de crecimiento diversificado para el mercado de simulación de drones en toda la región.

Panorama Competitivo

El mercado de simulación de drones sigue siendo moderadamente fragmentado, ya que los actores establecidos en aeroespacial, los integradores de defensa, los hiperescaladores de nube y las startups ágiles compiten por el control de extremo a extremo de la pila de simulación. ANSYS y CAE aprovechan décadas de conocimiento en física y certificación para asegurar contratos de alta fidelidad en defensa y aerolíneas.[4]CAE Inc., "Soluciones de Formación en Aviación Civil," cae.com Los gigantes tecnológicos contribuyen con motores de código abierto que aceleran la experimentación pero monetizan a través del consumo en la nube.

Las startups se diferencian con canalizaciones de contenido generado por inteligencia artificial y modelos de SaaS de pago por crecimiento. Adquisiciones recientes —Shield AI comprando Sentient Vision Systems y Red Cat absorbiendo FlightWave— señalan una ola de consolidación orientada a agrupar percepción, autonomía y formación. Las asociaciones abundan: Zen Technologies se asocia con AVT Simulation para penetrar en los canales de defensa de Estados Unidos, y Draganfly se alinea con Volatus para codesarrollar simuladores de inspección en alta mar.

La estrategia competitiva favorece la integración vertical que abarca núcleos de física, bibliotecas de escenarios, paneles de gestión del aprendizaje y kits de herramientas de acreditación. Los descuentos de precios siguen siendo moderados; los compradores valoran el cumplimiento normativo y la amplitud del contenido por encima de los bajos costos iniciales. Los proveedores invierten en kits de desarrollo de software (SDK) orientados a desarrolladores y ecosistemas de mercado para fomentar la creación de módulos de terceros, reforzando la fidelización a la plataforma y ampliando el mercado total accesible de simulación de drones.

Líderes de la Industria de Simulación de Drones

SZ DJI Technology Co., Ltd.

ANSYS, Inc

CAE Inc.

AirSim (Microsoft Corporation)

Simlat Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Ansys, parte de Synopsys, y NVIDIA establecieron un acuerdo de licencia para integrar y dar soporte a la tecnología Omniverse dentro de las soluciones de simulación de Ansys. La integración de NVIDIA Omniverse™ permite a Ansys proporcionar a los clientes acceso directo a las tecnologías y bibliotecas de Omniverse, con un enfoque inicial en la dinámica de fluidos computacional (CFD) y las soluciones autónomas.

- Agosto de 2025: Ucrania desarrolló el Simulador de Vuelo de Drones Ucraniano (UFDS), el primer software de formación especializado para operadores de drones con visión en primera persona (FPV). El simulador incluye módulos de formación para interceptores y sistemas cinéticos de contramedidas contra drones, incluido VARTA DroneHunter.

Alcance del Informe Global del Mercado de Simulación de Drones

| Suites de Software |

| Hardware |

| Servicios |

| Simuladores de Drones Multirrotor |

| Simuladores de Drones de Ala Fija |

| Simuladores Híbridos y de eVTOL |

| Proveedores de Servicios de Drones |

| Empresas Industriales y Energéticas |

| Empresas de Comercio Electrónico y Logística |

| Agencias de Seguridad Pública |

| Instituciones Académicas y de Formación |

| Local |

| Basado en la Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Suites de Software | ||

| Hardware | |||

| Servicios | |||

| Por Tipo de Plataforma | Simuladores de Drones Multirrotor | ||

| Simuladores de Drones de Ala Fija | |||

| Simuladores Híbridos y de eVTOL | |||

| Por Usuario Final | Proveedores de Servicios de Drones | ||

| Empresas Industriales y Energéticas | |||

| Empresas de Comercio Electrónico y Logística | |||

| Agencias de Seguridad Pública | |||

| Instituciones Académicas y de Formación | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de simulación de drones?

Se valoró en USD 1,29 mil millones en 2025 y está previsto que alcance USD 2,51 mil millones en 2030, avanzando a una CAGR del 14,24%.

¿Qué segmento crece más rápido dentro de los simuladores de drones?

Las suites de software, impulsadas por la entrega en la nube, avanzan a una CAGR del 15,28%.

¿Por qué les interesan los datos de simulación a las aseguradoras?

Las aseguradoras utilizan las puntuaciones de competencia derivadas de simuladores para calibrar las primas y reducir los índices de siniestralidad.

¿Qué región está proyectada para registrar el mayor crecimiento?

Europa, beneficiándose de las normas armonizadas de EASA, tiene previsto crecer a una CAGR del 14,82%.

¿Cómo impactan las herramientas de inteligencia artificial en el contenido de simulación?

La inteligencia artificial generativa reduce el tiempo de creación de escenarios, permitiendo entornos fotorrealistas que mejoran la preparación de los pilotos.

¿Qué modo de implementación está ganando terreno más allá de la defensa?

Las plataformas basadas en la nube, respaldadas por cifrado mejorado y diseños de borde híbrido, muestran la adopción más rápida.

Última actualización de la página el: