Tamaño y Participación del Mercado de Software para Drones

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Drones por Mordor Intelligence

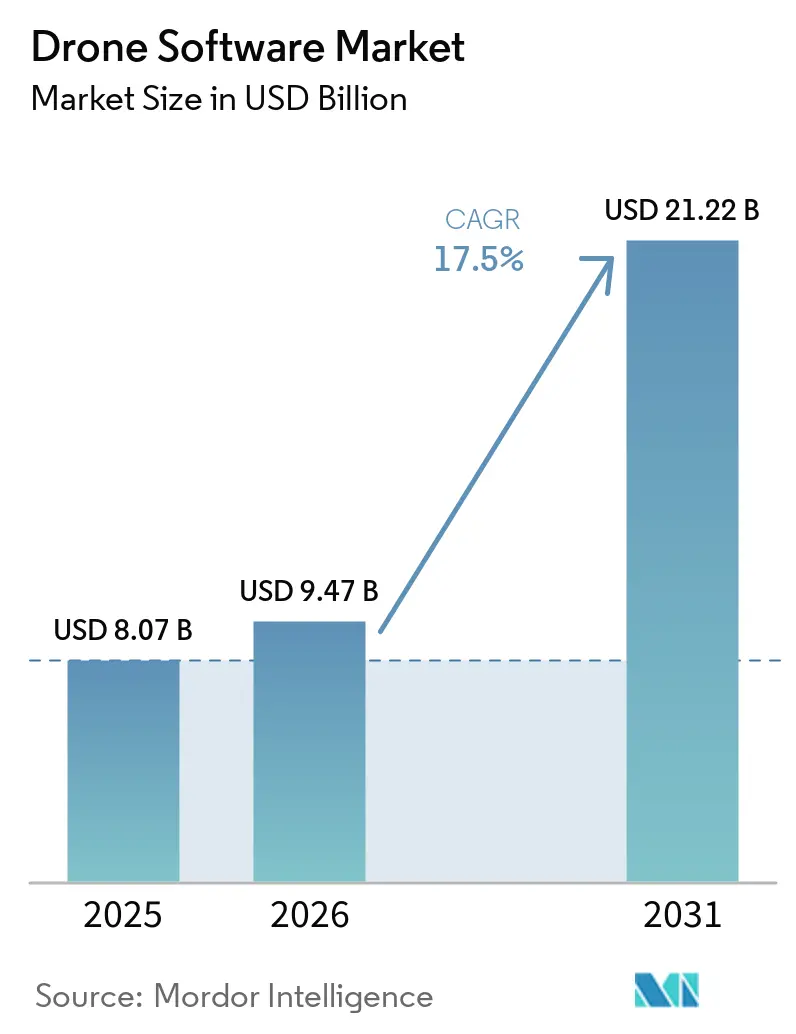

El mercado de software para drones fue valorado en USD 8,07 mil millones en 2025, USD 9,47 mil millones en 2026, y se proyecta que alcance USD 21,22 mil millones para 2031, creciendo a una CAGR del 17,50% durante 2026-2031. El crecimiento en el mercado de software para drones está siendo moldeado por normas operativas más claras, mayor inteligencia a bordo y una demanda más sólida por parte de usuarios comerciales que ahora buscan vuelos autónomos rutinarios en lugar de misiones pilotadas. El centro económico del mercado de software para drones también se ha desplazado de las ventas de fuselajes, ya que los márgenes de hardware se han reducido. Al mismo tiempo, la planificación de misiones, la orquestación de flotas, la inferencia a bordo y el análisis ofrecen una economía recurrente más sólida por sistema implementado, lo que impulsa los presupuestos empresariales en el mercado de software para drones hacia suscripciones plurianuales, especialmente en construcción, servicios públicos y agricultura de precisión, donde el valor del software continúa después de adquirir la aeronave. Los retrasos regulatorios, las restricciones de adquisición vinculadas a la soberanía y las normas locales de cumplimiento de datos aún están frenando partes del mercado de software para drones. Sin embargo, el uso automatizado de imágenes en reclamaciones de seguros está creando una corriente de demanda constante menos vinculada a los ciclos de construcción o agrícolas.

Conclusiones Clave del Informe

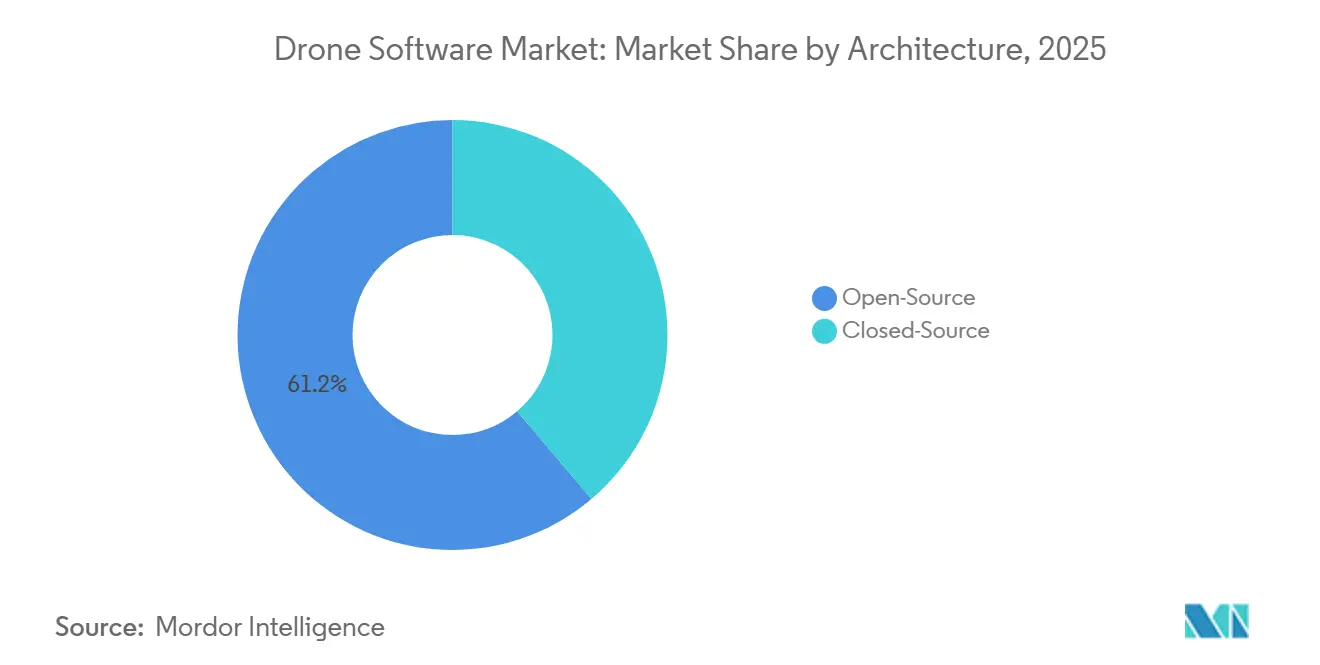

- Por arquitectura, el código abierto representó el 61,18% del mercado de software para drones en 2025, mientras que el código cerrado se proyecta que crezca a una CAGR del 19,94% hasta 2031.

- Por aplicación, el procesamiento de datos y análisis representó el 43,35% del mercado de software para drones en 2025, mientras que la entrega y la logística se prevé que se expandan a una CAGR del 17,85% hasta 2031.

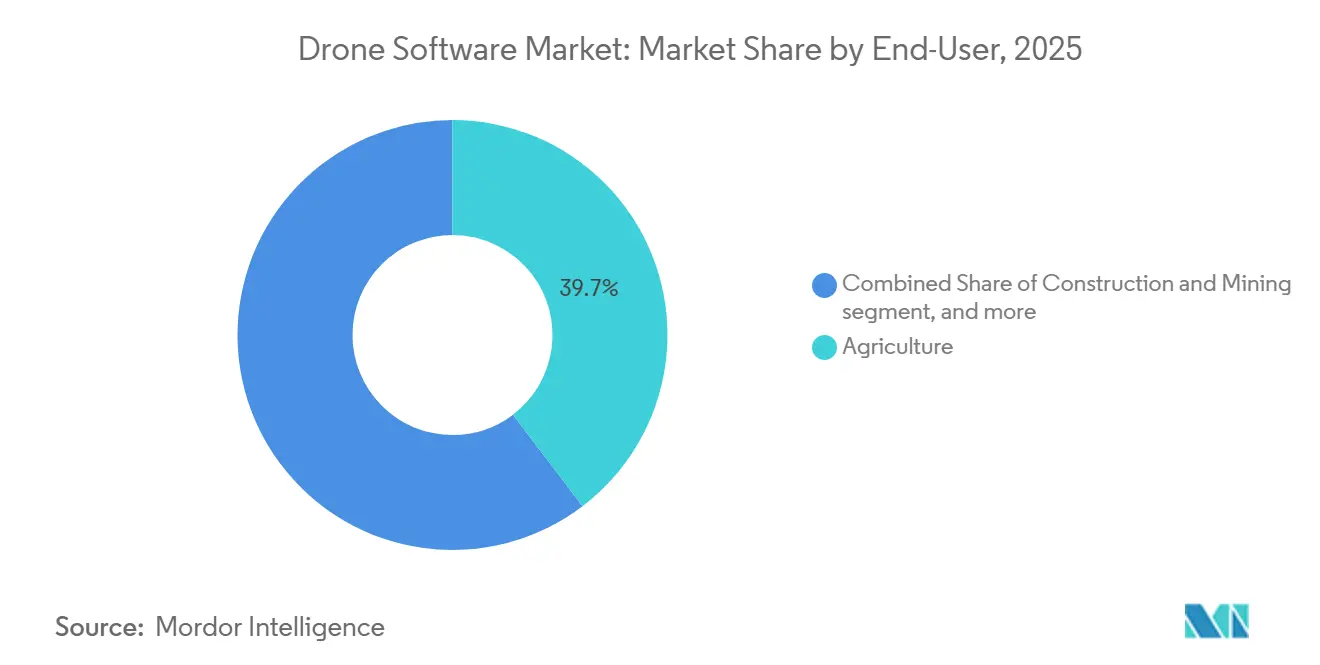

- Por usuario final, la agricultura representó el 39,66% del mercado de software para drones en 2025, mientras que la logística y el transporte se proyectan que crezcan a una CAGR del 18,47% hasta 2031.

- Por modo de implementación, el modo a bordo representó una participación del 64,48% del mercado de software para drones en 2025, mientras que el modo terrestre se proyecta que crezca a una CAGR del 18,72% hasta 2031.

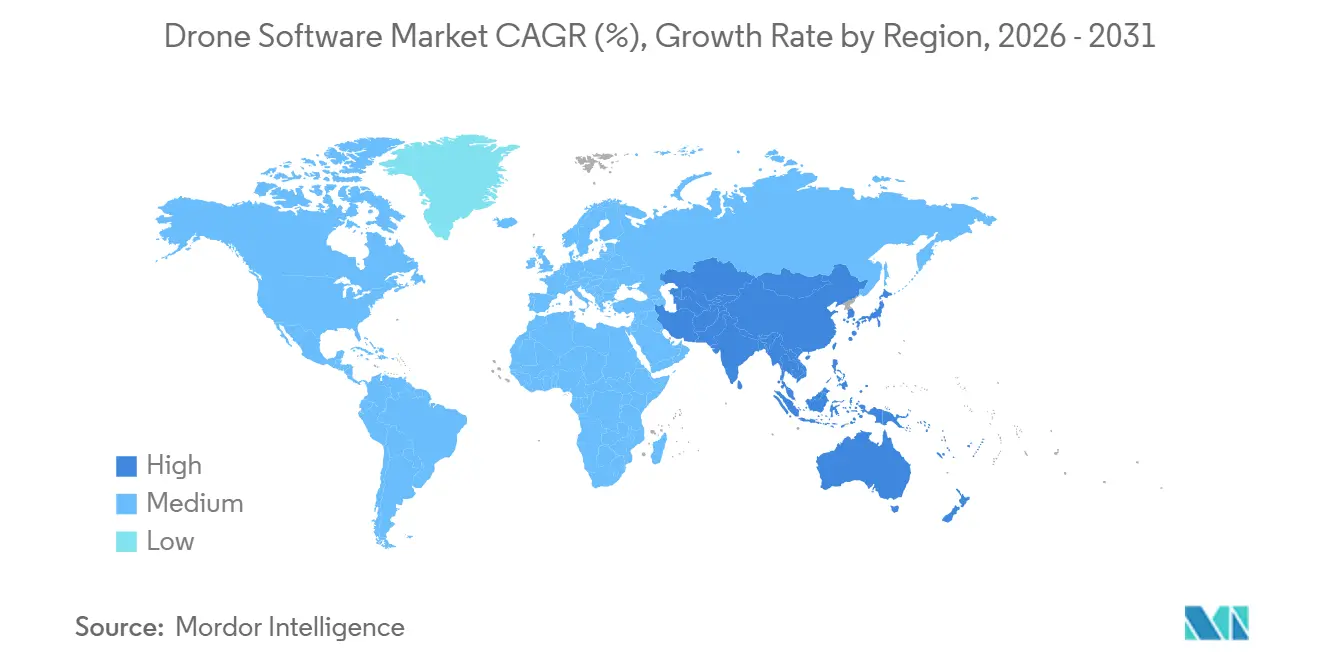

- Por geografía, América del Norte representó el 39,93% del mercado de software para drones en 2025, mientras que Asia-Pacífico se proyecta que se expanda a una CAGR del 20,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software para Drones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación de operaciones BVLOS de la FAA prevista para 2026 | +2.5% | América del Norte principalmente, con efectos de señalización para la EASA y la CAAC | Largo plazo (≥ 4 años) |

| Chips de inteligencia artificial en el borde a bordo del dron con un precio inferior a USD 30 en el costo de materiales | +2.2% | Global, con producción concentrada en Asia-Pacífico y las mayores ganancias de implementación en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Rápida caída en el costo por kWh de las baterías de iones de litio que permite misiones más largas | +2.0% | Global, con ganancias concentradas en los corredores de entrega de América del Norte, la Unión Europea y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ola de subsidios de tecnología agrícola en economías emergentes de Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico, incluidos India, China, Japón y Filipinas, con desbordamiento secundario hacia América del Sur | Corto plazo (≤ 2 años) |

| Gemelos digitales obligatorios para proyectos de infraestructura en la Unión Europea a partir de 2026 | +1.5% | Núcleo de la Unión Europea, con desbordamiento hacia el Reino Unido, Noruega y los programas de infraestructura de los estados del Golfo | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros vinculados a imágenes automatizadas de reclamaciones | +1.0% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Marco BVLOS de la Parte 108 de la FAA Está Creando un Mercado de Software con una Trayectoria Comercial Definida

El mercado de software para drones está ganando una trayectoria comercial más clara a medida que la FAA avanza las operaciones BVLOS hacia una estructura normativa más formal. La FAA publicó su Propuesta de Reglamentación de la Parte 108 en agosto de 2025, describiendo vías basadas en el desempeño para operaciones de menor y mayor riesgo, junto con requisitos de software para la desconflicción estratégica, el monitoreo de conformidad y los servicios de datos de terceros.[1]Administración Federal de Aviación y Administración de Seguridad en el Transporte, "Normalización de las Operaciones de Sistemas de Aeronaves No Tripuladas Más Allá de la Línea Visual de Visión," Registro Federal, federalregister.gov Esto es importante porque el cumplimiento normativo en el mercado de software para drones ya no se limita al control de vuelo y ahora se extiende a la elaboración de informes, el registro de eventos y la supervisión del operador. Las aprobaciones de operaciones con múltiples drones de Skydio con usuarios del sector público demuestran que un operador puede supervisar múltiples aeronaves, lo que subraya la necesidad de software de gestión de flotas y conciencia situacional.[2]Skydio, "La Revolución BVLOS Continúa, Presentando las Operaciones con Múltiples Drones," Skydio, skydio.com

La norma también crea una demanda recurrente de software, ya que los requisitos de informes mensuales y divulgación de incidentes se alinean mejor con los modelos de suscripción que con las ventas de licencias únicas. La norma final no cumplió con su plazo legal de febrero de 2026, por lo que las decisiones de compra a corto plazo siguen siendo cautelosas, pero la dirección regulatoria aún respalda la autonomía escalable en el mercado de software para drones.

La Integración de Inteligencia Artificial en el Borde a Bajo Costo de Materiales Está Redefiniendo las Capacidades a Bordo

El mercado de software para drones también está avanzando hacia una arquitectura más nativa del borde a medida que la inferencia a bordo se vuelve asequible para las flotas comerciales. Los menores costos de cómputo están haciendo viables la evasión de obstáculos, la clasificación de objetos y la navegación autónoma sin depender constantemente de la nube, lo que cambia la forma en que los proveedores diseñan tanto el software de las aeronaves como los flujos de trabajo empresariales. También desplaza el lugar donde se captura el valor en el mercado de software para drones, ya que los equipos de software pueden incorporar más funcionalidades en la aeronave en lugar de en capas de procesamiento remoto. Al mismo tiempo, mantener más datos en la aeronave reduce la exposición a las normas de transferencia de datos transfronterizos. Sin embargo, también debilita algunos de los fosos de datos centralizados que los proveedores de software construyeron en torno al análisis en la nube. El resultado es un mercado que recompensa cada vez más la arquitectura híbrida, con inteligencia a bordo que gestiona las decisiones inmediatas y sistemas externos que gestionan la agregación, la orquestación y el análisis de ciclo largo.

Los Subsidios de Tecnología Agrícola en Asia-Pacífico Están Construyendo una Base de Demanda de Software

Los programas de apoyo público en toda la región de Asia-Pacífico están fortaleciendo la demanda de software para drones en la agricultura. Los programas de subsidios en India, China y Japón están fomentando una adopción más amplia de drones, expandiendo la flota instalada que posteriormente necesita herramientas de planificación, análisis agronómico y registros de uso, ya que la primera capa de software en la agricultura a menudo se incluye con la aeronave. Al mismo tiempo, los análisis de mayor valor a menudo requieren un esfuerzo de ventas separado, soporte en el idioma local y una prueba clara de productividad. El mercado de software para drones se beneficia, por tanto, por etapas, con las herramientas de planificación de vuelo y operaciones avanzando primero, y los módulos de rendimiento, prescripción y análisis de suelos escalando más tarde. La agricultura ya era el mayor usuario final en 2025, por lo que la implementación impulsada por subsidios crea un canal que respalda los ingresos futuros por suscripción a medida que los operadores van más allá de las operaciones básicas de fumigación. El patrón es especialmente importante en Asia-Pacífico, donde la adopción masiva está impulsada por políticas públicas más que por la demanda puramente privada.

Los Flujos de Trabajo de Imágenes Vinculados a Seguros Están Expandiendo los Casos de Uso Comerciales

Los seguros están creando un caso de uso más estable para el mercado de software para drones que muchos proyectos de infraestructura que se mueven con los ciclos de gasto de capital. Los flujos de trabajo automatizados de imágenes y reclamaciones dan a las aseguradoras una razón para invertir en operaciones de vuelo repetibles, captura de datos estandarizada y herramientas de revisión más rápidas. Esto respalda la demanda de software de planificación de misiones, procesamiento de imágenes e integración que puede trasladar los resultados de los drones a los sistemas de reclamaciones sin transferencias manuales. También amplía la base de clientes del mercado de software para drones, ya que los ingresos ya no están vinculados únicamente a topógrafos, empresas de servicios públicos o grandes constructoras. A medida que más aseguradoras vinculan la recopilación de imágenes al control de costos y la velocidad del servicio, los proveedores de software obtienen una señal de demanda duradera que persiste incluso cuando el gasto se desacelera en otros sectores comerciales. El procesamiento de reclamaciones es una de las vías más estables para la expansión del software en el mercado de software para drones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento certificado en software para sistemas de aeronaves no tripuladas | -2.1% | Global, aguda en América del Norte y la Unión Europea donde la certificación BVLOS eleva el nivel de habilidades requeridas | Mediano plazo (2-4 años) |

| Leyes más estrictas de cibersoberanía que restringen la exportación de datos | -1.8% | Global, con los flujos de datos entre Estados Unidos y China más afectados y las normas de residencia de datos de la Unión Europea añadiendo fricción | Largo plazo (≥ 4 años) |

| Litigios persistentes sobre privacidad pública en la Unión Europea y Estados Unidos | -1.3% | Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de las tarifas de gestión del espectro para los enlaces comerciales de drones | -0.9% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Cibersoberanía Están Fragmentando la Arquitectura Global de Software

Las normas de cibersoberanía están haciendo que el mercado de software para drones sea menos uniforme entre fronteras. Las acciones de política de Estados Unidos en 2025 orientaron las adquisiciones federales y los controles de exportación hacia sistemas de aeronaves no tripuladas alineados con el ámbito nacional, lo que empuja a los proveedores de software a pensar en términos de pilas de cumplimiento separadas en lugar de una plataforma global única, creando trabajo adicional en el mercado de software para drones porque la integración en la nube, el soporte de firmware, las funciones de registro y las canalizaciones de actualización pueden necesitar revisión cuando se involucran componentes regulados. La carga es mayor para los operadores que trabajan en contratos gubernamentales, de infraestructura y de logística en más de una jurisdicción. Estos clientes necesitan cada vez más una pila para los contratos públicos de Estados Unidos, otra para la residencia de datos europea y otra para las normas de identificación chinas. Esto eleva los costos para los proveedores más pequeños y empuja al mercado de software para drones hacia herramientas de middleware y cumplimiento que puedan tender puentes entre las demandas regulatorias locales.

Las Brechas de Talento Certificado en Software para Sistemas de Aeronaves No Tripuladas Están Limitando el Escalado

El mercado de software para drones también enfrenta una restricción laboral práctica porque el trabajo certificado en software para sistemas de aeronaves no tripuladas requiere simultáneamente habilidades en sistemas embebidos, conciencia de ciberseguridad y conocimiento de los procesos del espacio aéreo. La propuesta de la Parte 108 de la FAA formalizó los roles de supervisión y coordinación, subrayando la necesidad de personal capacitado tanto en el lado del operador como del proveedor, lo que ralentiza la incorporación empresarial porque los equipos de los clientes a menudo necesitan el apoyo del proveedor para la integración, la configuración y la elaboración de informes, en lugar de gestionar esas tareas internamente. También ejerce presión sobre los márgenes en el mercado de software para drones porque el personal de servicios profesionales puede crecer más rápido que los ingresos por productos durante grandes implementaciones. La familiaridad con el código abierto no resuelve completamente este problema porque los ingenieros que conocen las pilas comunitarias no siempre están preparados para implementaciones comerciales documentadas, certificables y reguladas. El problema es más visible en América del Norte y Europa, donde los umbrales de cumplimiento son más altos y los usuarios empresariales esperan un escalado más rápido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: El Ecosistema de Código Abierto Lidera, el Código Cerrado Gana Terreno Empresarial

La arquitectura de código abierto representó el 61,18% de la participación del mercado de software para drones en 2025, convirtiéndola en el tipo de arquitectura más grande. Este liderazgo refleja la amplia adopción de PX4 y ArduPilot como capas base para sistemas comerciales personalizados en agricultura, inspección y seguridad pública. La fortaleza de las opciones de código abierto va más allá de los menores costos de licencia, ya que los operadores de flotas mixtas también valoran la interoperabilidad agnóstica al hardware y la flexibilidad para los desarrolladores. Esa ventaja importa en la industria de software para drones porque las flotas empresariales a menudo combinan aeronaves de múltiples fabricantes y aún necesitan un enfoque común de lógica de misión y control. El segmento también se beneficia de un profundo ecosistema de desarrolladores que respalda pruebas rápidas, personalización y extensión de módulos sin obligar a los compradores a depender de un único proveedor de hardware.

Se proyecta que las plataformas de código cerrado crezcan a una CAGR del 19,94% hasta 2031, convirtiéndolas en el segmento de arquitectura de más rápido crecimiento en el mercado de software para drones. Los clientes empresariales están impulsando ese cambio porque quieren una mayor responsabilidad del proveedor, soporte contractual y capas de seguridad auditables que se sitúen por encima de las funciones de control de vuelo. El posicionamiento comercial de Auterion refleja este patrón, con una capa de gestión propietaria construida sobre un núcleo de código abierto y respaldada por una Serie B de USD 130 millones anunciada en septiembre de 2025.[3]Auterion, "Auterion Recauda USD 130 Millones en Serie B con su Software Habilitado por Inteligencia Artificial, que Impulsa Hardware Comercial de Bajo Costo a Escala, Transformando la Guerra," Auterion, auterion.com El proceso de Aceptación de Aeronavegabilidad propuesto por la FAA probablemente respaldará aún más este movimiento, ya que el cumplimiento documentado y la trazabilidad favorecen a los proveedores que pueden ofrecer versiones controladas y cadenas de responsabilidad claras. Con el tiempo, es probable que el mercado de software para drones mantenga ambos modelos, con el código abierto como sustrato de desarrollo y las capas de código cerrado capturando una mayor participación del gasto empresarial regulado.

Por Aplicación: El Análisis Ancla los Ingresos, la Logística Emerge como la Próxima Oportunidad de Escala

El procesamiento de datos y análisis representó el 43,35% del mercado de software para drones en 2025, convirtiéndolo en el segmento de aplicación más grande. Su liderazgo refleja la madurez de los flujos de trabajo de fotogrametría, teledetección e inspección que ya están integrados en las operaciones de construcción, servicios públicos y agricultura. El segmento abarca la medición volumétrica, el análisis de cultivos, la inspección térmica y la documentación de reclamaciones, lo que lo hace adecuado para una gama más amplia de casos de uso que otras aplicaciones. DroneDeploy amplió esta capa de valor en octubre de 2025 al lanzar Progress AI, Safety AI e Inspection AI, incluyendo el seguimiento del progreso en más de 50 proyectos de construcción simultáneos, una generación de informes más rápida y la identificación de más de 90.000 riesgos de seguridad.[4]DroneDeploy, "DroneDeploy Presenta Productos de Inteligencia Artificial Agéntica y Robótica en Horizons 2025," DroneDeploy, dronedeploy.com La aplicación también respalda valores de contrato más altos porque los resultados del análisis se integran cada vez más directamente en los sistemas de planificación de recursos empresariales, activos e informes, en lugar de detenerse en la captura de imágenes.

Se proyecta que la entrega y la logística crezcan a una CAGR del 17,85% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de software para drones. Ese crecimiento depende del avance de las operaciones BVLOS porque la optimización de rutas, la desconflicción del tráfico y el despacho de múltiples drones solo escalan cuando los operadores pueden ir más allá de las misiones visibles para el piloto. La cartografía y la topografía siguen siendo una fuente de ingresos estable porque los flujos de trabajo de infraestructura y documentación de proyectos mantienen una demanda constante en entornos regulados. El software de control de vuelo y operaciones de flotas también está ganando terreno a medida que se amplían las aprobaciones de operaciones con múltiples drones, lo que aumenta la necesidad de herramientas de orquestación y capas de supervisión en tiempo real. La formación y la simulación también deberían ganar peso a medida que la industria de software para drones se adapta a las expectativas formales de operación, elaboración de informes y formación bajo la Parte 108.

Por Usuario Final: La Agricultura Mantiene la Ventaja de Escala, la Logística Acelera Más Rápido

La agricultura representó el 39,66% del mercado de software para drones en 2025, convirtiéndola en el segmento de usuario final más grande. La demanda de software en este segmento proviene de la cartografía de fumigación por prescripción, el conteo de plantas, el monitoreo de campos y la lógica de aplicación a tasa variable. Los programas de apoyo público en Asia-Pacífico están financiando la compra de aeronaves, creando una base más amplia de usuarios que posteriormente necesitan herramientas de análisis, planificación y registro. Se proyecta que la logística y el transporte crezcan a una CAGR del 18,47% hasta 2031, impulsados por la automatización de almacenes, el enrutamiento de última milla y los modelos de dron en caja que dependen de un control de software permanente. Un desafío clave sigue siendo el precio, porque los operadores más pequeños con apoyo de subsidios en los mercados emergentes no pueden permitirse las mismas tarifas de análisis que las grandes granjas comerciales en América del Norte o Australia, por lo que los proveedores necesitan precios escalonados en lugar de un modelo global único.

La construcción y la minería siguen siendo grandes compradores de software porque la captura de la realidad y la medición de movimientos de tierra están ahora integradas en los flujos de trabajo de proyectos en grandes obras. DroneDeploy profundizó esa posición en mayo de 2026 al ampliar su asociación con PCL Construction para estandarizar la captura de la realidad en más de 1.000 proyectos activos, al tiempo que informó de más de 20 billones de pies cuadrados de datos visuales acumulados de obras capturados. La energía y los servicios públicos siguen ofreciendo una demanda recurrente de software atractiva porque los ciclos de inspección son frecuentes y los propietarios de activos prefieren suscripciones a largo plazo frente a evaluaciones puntuales. El monitoreo ambiental y los seguros también se están volviendo más estructurados, lo que respalda la demanda de herramientas de captura, análisis e integración repetibles, mientras que los medios de comunicación y el entretenimiento siguen siendo el segmento de usuario final más pequeño por ingresos. En todo el mercado de software para drones, la agricultura proporciona la escala presente, mientras que la logística ofrece la trayectoria más clara para una expansión más rápida.

Por Modo de Implementación: El Modo a Bordo Lidera, el Modo Terrestre Desbloquea la Escala de Red

La implementación a bordo representó el 64,48% del mercado de software para drones en 2025, convirtiéndola en el modo de implementación dominante. Este liderazgo refleja la demanda empresarial de evasión de obstáculos en tiempo real, navegación autónoma y ejecución de comandos que no puede depender de la latencia de la nube. También se alinea con las preocupaciones de soberanía y privacidad porque la inferencia local reduce la necesidad de mover datos de misión a través de fronteras o servidores de terceros. La arquitectura funciona especialmente bien en entornos operativos regulados o sensibles donde la fiabilidad de la misión y el procesamiento local importan más que el amplio acceso a la nube. A medida que mejora el cómputo a bordo, es probable que más valor de software permanezca en la aeronave, fortaleciendo el papel de las capas operativas embebidas en el mercado de software para drones.

Se proyecta que la implementación terrestre crezca a una CAGR del 18,72% hasta 2031, convirtiéndola en el modo de implementación de más rápido crecimiento. Ese crecimiento proviene de la orquestación de flotas basada en la nube, la gestión remota de misiones y los sistemas de dron en caja que necesitan control de acoplamiento, actualizaciones de firmware y planificación centralizada. Los sistemas terrestres también son más adecuados para agregar telemetría de flotas más grandes donde los volúmenes de datos superan lo que puede procesarse completamente en la aeronave. La dirección a largo plazo del mercado de software para drones apunta a un modelo híbrido, con sistemas a bordo que gestionan las decisiones inmediatas y capas terrestres que gestionan el análisis de flotas, la programación de misiones y la integración empresarial. Este equilibrio probablemente definirá cómo escalan los grandes programas comerciales de drones en la próxima fase de adopción.

Análisis Geográfico

América del Norte representó el 39,93% de la participación del mercado de software para drones en 2025, convirtiéndola en el mayor mercado regional. La región se beneficia del entorno operativo comercial de sistemas de aeronaves no tripuladas más avanzado entre las principales economías y de una fuerte demanda empresarial en construcción, servicios públicos, seguros y seguridad pública. La propuesta de la Parte 108 de la FAA es especialmente importante porque define las necesidades de software para operaciones BVLOS como categorías de productos distintas, incluidas la desconflicción estratégica, el monitoreo de conformidad y los servicios de datos de terceros. El apoyo de la política de Estados Unidos a los sistemas de drones alineados con el ámbito nacional también está influyendo en la selección de proveedores y el comportamiento de adquisición, lo que favorece a los proveedores de software que pueden documentar el cumplimiento y la trazabilidad. Esta combinación de estructura regulatoria, presupuestos empresariales y alineación relacionada con la defensa mantiene a América del Norte en el centro del mercado de software para drones.

Europa mantuvo una posición significativa en el mercado de software para drones en 2025 y continúa evolucionando rápidamente a través de la regulación y los estándares de adquisición. Las normas de la Agencia de Seguridad Aérea de la Unión Europea siguen siendo la columna vertebral operativa, pero la adopción de gemelos digitales en la gestión de infraestructuras se está convirtiendo en el desencadenante más directo de la demanda de software. A2D Cloud muestra claramente esta preferencia regional al combinar la detección de defectos impulsada por inteligencia artificial con flujos de trabajo de gemelos digitales alojados localmente para usuarios de infraestructuras. El Reglamento General de Protección de Datos y la emergente Ley de Inteligencia Artificial de la Unión Europea también están empujando a los proveedores hacia características de privacidad por diseño, lo que eleva los costos de cumplimiento pero fortalece la demanda de arquitecturas de análisis seguras y soberanas.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de software para drones, con una CAGR proyectada del 20,26% hasta 2031. El patrón de crecimiento de la región difiere del de América del Norte porque la adopción está impulsada más por la creación de volumen liderada por políticas que únicamente por la demanda privada empresarial. Las normas nacionales de China sobre identificación operativa y registro con nombre real, emitidas a finales de 2025 y vigentes desde el 1 de mayo de 2026, están creando un ciclo directo de actualización de cumplimiento para fabricantes y proveedores de software. Los programas de apoyo agrícola de India también están construyendo una base de hardware más amplia que debería traducirse en demanda futura de herramientas de análisis y planificación. Al mismo tiempo, América del Sur, Oriente Medio y África siguen siendo más pequeños en total, pero aún ofrecen margen de expansión, especialmente donde la agricultura a gran escala crea un fuerte ajuste para el software de agricultura de precisión.

Panorama Competitivo

El mercado de software para drones muestra una concentración moderada a nivel de plataforma, pero sigue siendo fragmentado en aplicaciones específicas y flujos de trabajo verticales. DJI, DroneDeploy, Pix4D y Esri tienen bases instaladas sólidas porque combinan software con ecosistemas de desarrolladores, integraciones y, en algunos casos, alineación de hardware. La división de estrategia más clara es entre plataformas amplias que están profundizando en la profundidad de funciones y proveedores especializados que se centran en un problema operativo. La versión trimestral de abril de 2026 de DroneDeploy es un buen ejemplo porque añadió soporte para cargas de mapas procesados de Pix4D y otros proveedores externos, ampliando las capacidades de análisis sin obligar a los clientes a un flujo de trabajo de captura cerrado. Ese tipo de estrategia de integración fortalece la retención en el mercado de software para drones al permitir a los clientes mantener los flujos de trabajo existentes mientras amplían su uso de software.

Auterion representa otro patrón competitivo importante en el mercado de software para drones, donde la interoperabilidad de grado de defensa se está trasladando a una oportunidad comercial. Su Serie B de septiembre de 2025 destacó la confianza de los inversores en un modelo que combina fundamentos de control de vuelo de código abierto con una capa comercial de gestión y autonomía. La posición de la empresa también refleja un cambio más amplio hacia plataformas auditables y respaldadas por soporte que satisfacen las necesidades de adquisición empresarial y gubernamental. A medida que las expectativas de cumplimiento de la FAA se vuelven más formales, los proveedores más grandes con equipos de certificación y capacidad de documentación deberían ganar una ventaja estructural sobre los actores de nicho más pequeños.

Las aprobaciones de operaciones con múltiples drones de Skydio con usuarios del sector público muestran cómo una ventaja competitiva en el mercado de software para drones también puede provenir de proporcionar operaciones escalables en entornos reales. Ese tipo de prueba operativa importa porque los compradores quieren cada vez más software que pueda gestionar varias aeronaves, no solo una misión a la vez. Al mismo tiempo, los nichos de aplicación como el análisis de inspección, la inteligencia agrícola y la orquestación de flotas urbanas siguen siendo lo suficientemente abiertos para que los especialistas ganen presupuestos dedicados. El resultado competitivo en el mercado de software para drones está siendo moldeado, por tanto, menos por el liderazgo en un solo producto y más por la profundidad del cumplimiento, el alcance de la integración, el ajuste vertical y la capacidad de respaldar operaciones empresariales recurrentes.

Líderes de la Industria de Software para Drones

SZ DJI Technology Co., Ltd.

Pix4D SA

Esri Global, Inc.

DroneDeploy, Inc.

Parrot SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: DroneDeploy amplió su asociación con PCL Construction para estandarizar los flujos de trabajo de captura de la realidad en más de 1.000 proyectos activos. Este movimiento reforzó su papel como plataforma líder de inteligencia en construcción a escala. Además, la empresa anunció que había superado los 20 billones de pies cuadrados de datos visuales acumulados de obras capturados, creando el mayor conjunto de datos visuales de construcción a nivel mundial.

- Marzo de 2026: La Autoridad de Energía de Nueva York recibió la aprobación de la FAA para operaciones BVLOS con múltiples drones, permitiendo a un único Piloto Remoto al Mando supervisar simultáneamente múltiples drones Skydio X10, ampliando el caso de uso de gestión de flotas de seguridad pública y servicios públicos de Skydio más allá de su precedente de septiembre de 2025 con el Departamento de Policía Metropolitana de Las Vegas.

- Noviembre de 2025: Rheinmetall completó una inversión minoritaria en Auterion, fortaleciendo su colaboración estratégica con AuterionOS para sistemas autónomos escalables de grado de defensa. Esta inversión siguió a la ronda de financiación de la Serie B de USD 130 millones de Auterion, liderada por Bessemer Venture Partners en septiembre de 2025, que valoró la empresa en más de USD 600 millones.

Alcance del Informe Global del Mercado de Software para Drones

El mercado de software para drones es una industria centrada en el desarrollo, la implementación y el uso de soluciones de software para mejorar la funcionalidad, la eficiencia y las capacidades de los drones en una variedad de aplicaciones e industrias.

El mercado de software para drones está segmentado por arquitectura, aplicación, usuario final, modo de implementación y geografía. Por arquitectura, el mercado está segmentado en código abierto y código cerrado. Por aplicación, el mercado está categorizado en cartografía y topografía, inspección y mantenimiento, procesamiento de datos y análisis, entrega y logística, control de vuelo y operaciones de flotas, y formación y simulación. Por usuario final, el mercado está dividido en agricultura, construcción y minería, energía y servicios públicos, logística y transporte, medios de comunicación y entretenimiento, y monitoreo ambiental y seguros. Por modo de implementación, el mercado está segmentado en a bordo y terrestre. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de software para drones en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Código Abierto |

| Código Cerrado |

| Cartografía y Topografía |

| Inspección y Mantenimiento |

| Procesamiento de Datos y Análisis |

| Entrega y Logística |

| Control de Vuelo y Operaciones de Flotas |

| Formación y Simulación |

| Agricultura |

| Construcción y Minería |

| Energía y Servicios Públicos |

| Logística y Transporte |

| Medios de Comunicación y Entretenimiento |

| Monitoreo Ambiental y Seguros |

| A Bordo |

| Terrestre |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Arquitectura | Código Abierto | ||

| Código Cerrado | |||

| Por Aplicación | Cartografía y Topografía | ||

| Inspección y Mantenimiento | |||

| Procesamiento de Datos y Análisis | |||

| Entrega y Logística | |||

| Control de Vuelo y Operaciones de Flotas | |||

| Formación y Simulación | |||

| Por Usuario Final | Agricultura | ||

| Construcción y Minería | |||

| Energía y Servicios Públicos | |||

| Logística y Transporte | |||

| Medios de Comunicación y Entretenimiento | |||

| Monitoreo Ambiental y Seguros | |||

| Por Modo de Implementación | A Bordo | ||

| Terrestre | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software para drones para 2031?

Se proyecta que el mercado de software para drones alcance USD 21,22 mil millones para 2031, frente a USD 8,07 mil millones en 2025, con una CAGR del 17,50% durante 2026-2031.

¿Qué región lidera la demanda de software para drones en la actualidad?

América del Norte lideró con una participación del 39,93% en 2025 debido a su maduro ecosistema comercial de sistemas de aeronaves no tripuladas, un mayor gasto empresarial y una activa elaboración de normas en torno a las operaciones BVLOS.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico crezca más rápido con una CAGR del 20,26% hasta 2031, respaldada por la adopción impulsada por subsidios, el apoyo de políticas y las actualizaciones de software impulsadas por el cumplimiento normativo.

¿Qué aplicación genera más ingresos en el software para drones?

El procesamiento de datos y análisis fue el segmento de aplicación más grande en 2025 con una participación del 43,35%, respaldado por flujos de trabajo de construcción, servicios públicos, agricultura e inspección.

¿Qué está impulsando una adopción más rápida en el software de entrega y logística?

Se proyecta que la entrega y la logística crezcan a una CAGR del 17,85% hasta 2031 a medida que el avance de las operaciones BVLOS respalda la optimización de rutas, la desconflicción del tráfico y el despacho de múltiples drones.

¿Por qué el código abierto sigue siendo dominante en las plataformas de drones?

El código abierto representó el 61,18% del mercado en 2025 porque las empresas valoran la interoperabilidad agnóstica al hardware, el amplio soporte de desarrolladores y la implementación flexible en flotas mixtas.

Última actualización de la página el: