Tamaño y Participación del Mercado de Servicios de Drones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 29.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 109.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 29.58% CAGR |

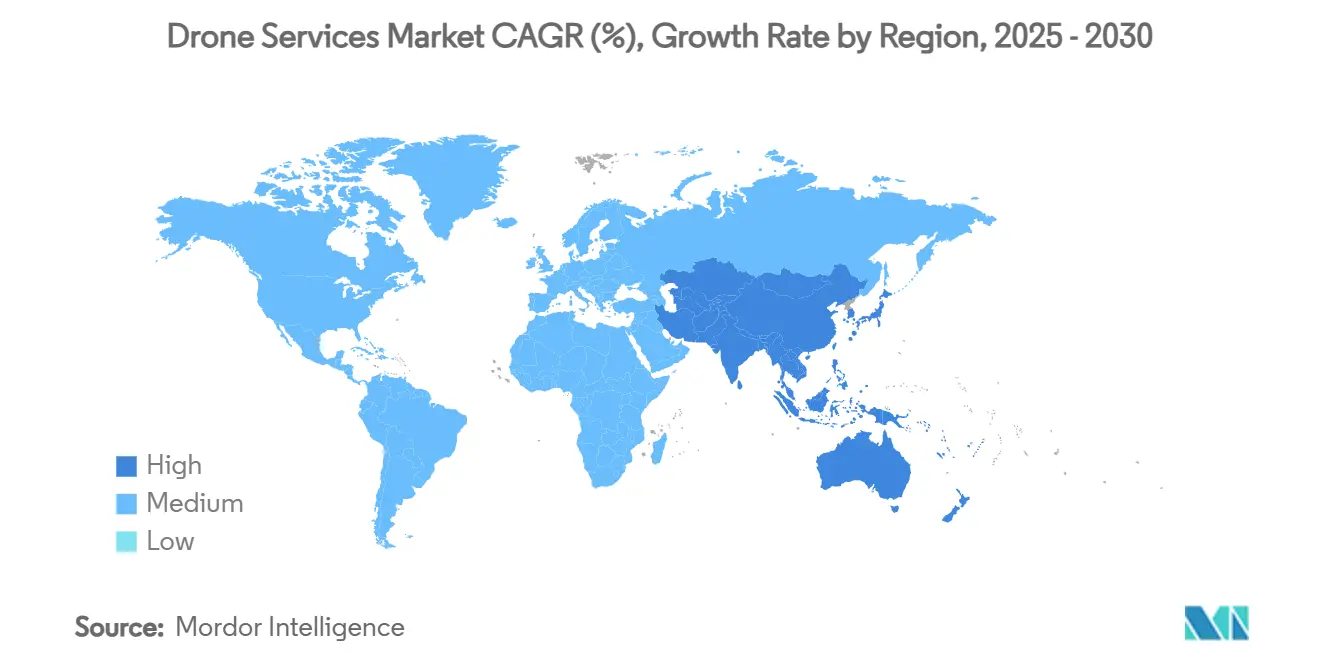

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Drones por Mordor Intelligence

El tamaño del mercado de servicios de drones alcanzó los USD 29,9 mil millones en 2025 y se proyecta que ascienda a USD 109,246 mil millones para 2030, lo que refleja una CAGR del 29,58% durante el horizonte de pronóstico. La agilización regulatoria, el análisis de datos impulsado por inteligencia artificial y las aprobaciones rentables de operaciones Más Allá de la Línea de Visión Visual (BVLOS) están convergiendo para impulsar la adopción empresarial en los sectores de energía, construcción, agricultura y seguridad pública. América del Norte sigue siendo el líder en ingresos, impulsado por el impulso de las exenciones de la FAA. Al mismo tiempo, se espera que la región de Asia-Pacífico registre el crecimiento más pronunciado a medida que China y otras economías abren corredores de baja altitud para operaciones comerciales. Las empresas de servicios públicos de energía mantienen ocupadas a las flotas de drones con mantenimiento basado en condiciones que reduce los costos de inspección de la red eléctrica en más de la mitad y eleva la precisión de detección de anomalías en un 78%. Los diseños de Despegue y Aterrizaje Vertical Híbrido (VTOL), que ofrecen un alcance de 800 km y enlaces de comando satelital, amplían el radio comercial hacia regiones offshore, montañosas y desérticas.

Conclusiones Clave del Informe

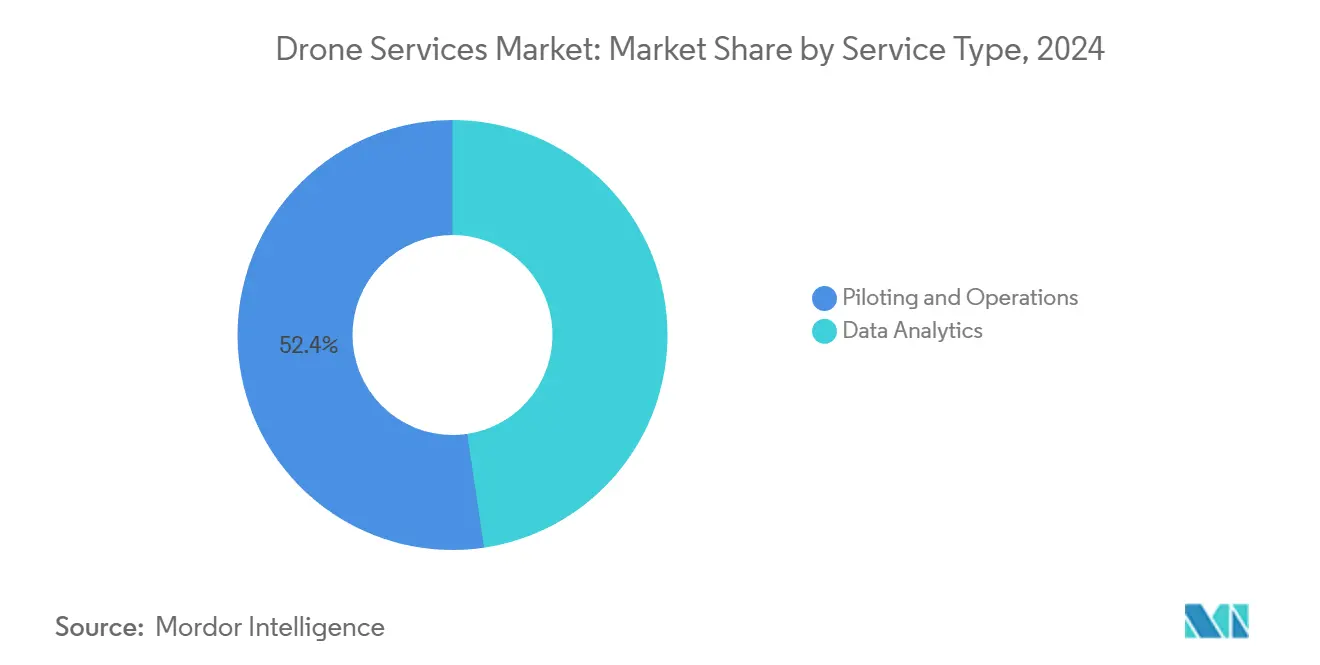

- El pilotaje y las operaciones representaron el 52,35% de la participación del mercado de servicios de drones en 2024, mientras que se prevé que el análisis de datos se acelere a una CAGR del 31,34% hasta 2030.

- Energía y servicios públicos capturaron el 32,18% de los ingresos en 2024, mientras que infraestructura y construcción están preparadas para expandirse a una CAGR del 30,14% hasta 2030.

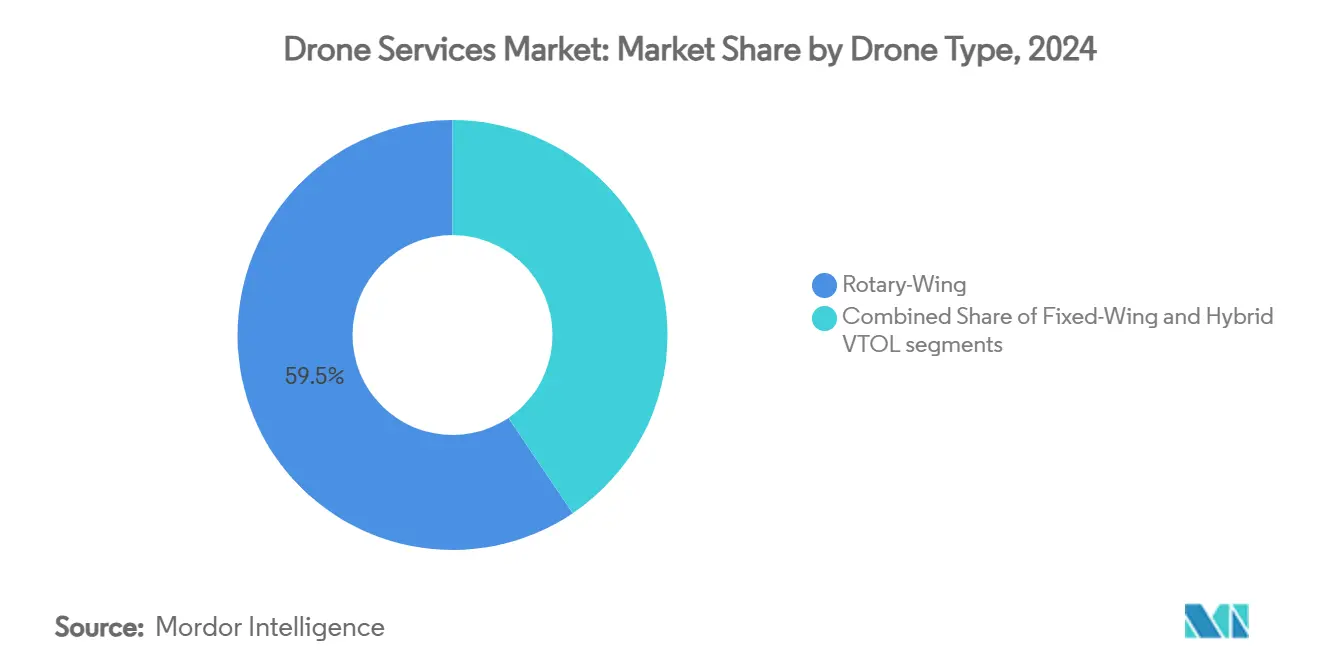

- Las plataformas de ala rotatoria controlaron el 59,45% de las ventas de 2024, pero se proyecta que los sistemas VTOL híbridos avancen a una CAGR del 34,54% para 2030.

- Los vuelos en Línea de Visión Visual representaron el 53,37% de la actividad actual; se espera que las operaciones BVLOS registren una CAGR del 28,76% durante el período de perspectiva.

- América del Norte generó el 41,97% de la facturación de 2024, y Asia-Pacífico está en camino de alcanzar una CAGR del 30,25% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Drones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de inspección de activos de alta frecuencia en energía y servicios públicos | +8.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido descenso del costo por hora de vuelo para operaciones BVLOS | +7.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Integración de análisis impulsado por inteligencia artificial que desbloquea soluciones integrales | +6.8% | Global | Mediano plazo (2-4 años) |

| Agilización regulatoria de corredores de movilidad aérea urbana | +5.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Comunicación satélite-dron que permite cobertura offshore | +4.1% | Energía offshore global | Mediano plazo (2-4 años) |

| Programas de compensación de carbono que favorecen la logística de drones sobre los kilómetros terrestres | +3.2% | UE, América del Norte, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Inspección de Activos de Alta Frecuencia en Energía y Servicios Públicos

Los operadores de líneas eléctricas, gasoductos y activos de energía renovable rediseñaron el mantenimiento en torno a escaneos aéreos automatizados. El programa multifunción de Dominion Energy inspecciona granjas solares, redes eléctricas afectadas por tormentas y plantas de energía nuclear las 24 horas del día. Al mismo tiempo, la flota de Georgia Power detectó 5.174 anomalías en 7.000 estructuras, el triple de lo logrado por los equipos terrestres, y redujo en un 60% los presupuestos anuales de operación y mantenimiento.[1] T&D World Staff, "Cómo los Drones Están Revolucionando las Inspecciones de Líneas Eléctricas: La Historia de Éxito de Georgia Power," tdworld.com Las cargas útiles de detección de metano amplían la cobertura a gasoductos propensos a fugas, cumpliendo con las normas ambientales cada vez más estrictas y protegiendo el valor para los accionistas. El resultado es un cambio de reparaciones reactivas a la gestión predictiva del ciclo de vida, que prolonga la vida útil de los activos y reduce las penalizaciones por interrupciones del servicio.

Rápido Descenso del Costo por Hora de Vuelo para Operaciones BVLOS

Transport Canada eliminó los certificados de vuelo especial para las misiones BVLOS complejas de Nivel 1 en noviembre de 2025, reduciendo los plazos de tramitación y los gastos de cumplimiento normativo. El próximo marco de la Parte 108 de la FAA refleja esa flexibilidad. Al mismo tiempo, el enlace de banda L de Iridium respaldó la primera exención para patrullas remotas de gasoductos en los Estados Unidos, consolidando vías confiables de mando y control.[2]Iridium Communications Inc., "Drones Conectados de Iridium Obtienen la Primera Exención de la FAA para Operaciones Comerciales BVLOS," iridium.com Combinados con lanzadores de drones en caja disponibles las 24 horas del día, los 7 días de la semana, los costos de misión de extremo a extremo se sitúan muy por debajo de los parámetros de referencia de los helicópteros tripulados, abriendo casos de negocio previamente marginales en corredores escasamente poblados y plataformas offshore.

Integración de Análisis Impulsado por Inteligencia Artificial que Desbloquea Soluciones Integrales

Los modelos de visión por computadora integrados en procesadores de borde ahora clasifican fallas estructurales, estrés en cultivos o peligros en escenas de emergencia en tiempo real, convirtiendo a los drones de recopiladores de datos en tomadores de decisiones. Operadores de almacenes como Anyline comprimen auditorías completas de códigos de barras de bahías en turnos de un solo operador, mientras que los sistemas de pulverización agrícola reducen los volúmenes de pesticidas en un 30% sin penalizaciones en el rendimiento.[3]Editores de MDPI, "Una Revisión de la Tecnología de Drones y los Procesos de Operación en la Pulverización de Cultivos Agrícolas," mdpi.com Los equipos de construcción superponen mallas LiDAR sobre archivos BIM para detectar desviaciones a escala milimétrica, evitando costosas correcciones y manteniendo los cronogramas en orden. Estos flujos de trabajo de inteligencia artificial elevan los costos de cambio y consolidan la fidelización a la plataforma.

Agilización Regulatoria del Corredor de Movilidad Aérea Urbana

El conjunto de normas AAM de la EASA de mayo de 2024, el SFAR de aeronaves de propulsión eléctrica de la FAA y el Proyecto de Ley del Senado 1662 de Florida favorable a los vertipuertos crean conjuntamente una vía predecible para los carriles de pasajeros y carga de aeronaves de despegue y aterrizaje vertical eléctrico.[4]Agencia Europea de Seguridad Aérea, "Taxis Aéreos como Transporte Urbano," easa.europa.eu El sentimiento público ya se inclina positivamente, con el 83% de los europeos apoyando los taxis aéreos urbanos. Estados como Oklahoma pronostican USD 5,6 mil millones en actividad vinculada a la movilidad aérea avanzada y 4.600 nuevos empleos para 2045, subrayando el atractivo económico de la autorización de corredores en torno a las principales áreas metropolitanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas regulatorias fragmentadas entre países | −4.8% | Global | Largo plazo (≥ 4 años) |

| Autonomía limitada de la batería para drones de carga pesada | −3.6% | Logística global | Mediano plazo (2-4 años) |

| Preocupaciones públicas sobre privacidad y protección de datos | −2.4% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Interferencia persistente del GPS en zonas de conflicto | −1.9% | Europa del Este y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Regulatorias Fragmentadas entre Países

Los operadores que deben cumplir con los reglamentos de la FAA, la EASA y los mercados emergentes deben obtener múltiples certificaciones de pilotos, etiquetas de hardware y endosos de seguros, lo que inhibe la escala transfronteriza. La reforma de Canadá de 2025 diverge de los esquemas de marcado de clase de la UE, lo que obliga a las flotas a llevar documentación redundante e infla los gastos generales de cumplimiento normativo. El despliegue asincrónico retrasa las solicitudes de propuestas empresariales para corredores de entrega continentales y mantiene a las flotas más pequeñas en el ámbito doméstico.

Autonomía Limitada de la Batería para Drones de Carga Pesada

Las baterías de iones de litio alcanzan límites de densidad energética que restringen las relaciones realistas de carga útil a tiempo de vuelo. Las químicas experimentales de litio-azufre prometen 2 veces más almacenamiento por kilogramo, pero aún se encuentran en fase de prototipo. Un multirrotor de 20 kg promedia hoy 45 minutos en vuelo, lo que hace que los viajes de ida y vuelta por encima de 15 km sean comercialmente marginales. Hasta que las celdas mejoren o los trenes de potencia híbridos maduren, los frecuentes cambios de batería y la reducción de rendimiento en climas fríos restringen el escalado logístico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio de la Plataforma, Repunte del MRO

El pilotaje y las operaciones capturaron el 52,35% de la participación del mercado de servicios de drones en 2024, lo que subraya la supervisión intensiva en mano de obra que aún se requiere bajo la mayoría de las normas de aviación. Se proyecta que el Análisis de Datos avance a una CAGR del 31,34% hasta 2030, el ritmo más rápido entre todas las categorías de servicios, lo que señala un cambio hacia la monetización de la información en lugar de las horas de vuelo. Se espera que la creciente adopción de estaciones de acoplamiento autónomas de proveedores como Percepto y Skydio reduzca la demanda de pilotos y comprima la base de costos de las operaciones tradicionales. Programas como el Dron como Primer Respondedor 2.0 de Elk Grove, California, ya permiten que un operador supervise varias aeronaves autónomas simultáneamente, demostrando cómo los Centros de Información en Tiempo Real centralizados pueden ampliar la cobertura sin un crecimiento proporcional de la mano de obra. A medida que las regulaciones evolucionen hacia modelos de supervisión corporativa, se espera que el tamaño del mercado de servicios de drones para pilotaje y operaciones crezca más lentamente que las ofertas centradas en análisis, incluso cuando siga siendo vital para la gestión de la seguridad.

La computación de borde y los enlaces 5G ahora permiten a los drones procesar datos LiDAR, térmicos y multiespectrales durante el vuelo, convirtiendo píxeles sin procesar en órdenes de trabajo accionables antes de aterrizar. La tecnología de Espectrómetro Ultraligero Aerotransportado ejemplifica esta evolución al detectar metano y CO2 en tiempo real, lo que permite a empresas como TotalEnergies alinearse con ambiciosos objetivos de emisiones. Los modelos de visión por computadora ofrecen rutinariamente una precisión de detección de fallas un 78% mayor que las revisiones manuales, al tiempo que reducen el tiempo de inactividad eléctrica en un 35%. Estas ganancias reducen los costos de manejo de datos y aceleran los ciclos de decisión, fortaleciendo la posición competitiva de los proveedores que ofrecen plataformas de análisis integrales. En consecuencia, las empresas consideran la entrega de información como el principal impulsor de valor, relegando la ejecución de vuelos a una función habilitadora en lugar de la fuente de ingresos principal.

Por Vertical Industrial: Liderazgo Energético Frente a la Aceleración de la Construcción

Energía y servicios públicos aportaron el 32,18% de la facturación de 2024, subrayando el papel central del segmento en los mandatos de modernización de la red eléctrica y cumplimiento de fugas de metano. La participación del mercado de servicios de drones para esta vertical se beneficia de ciclos de inspección constantes que convierten el CAPEX en presupuestos de OPEX predecibles. Los drones equipados con sensores de zoom óptico y térmico revisan conductores, aisladores y vegetación en el derecho de paso, reduciendo las tarifas de alquiler de helicópteros y disminuyendo la exposición al riesgo de los equipos.

Infraestructura y construcción registra el crecimiento más rápido con una CAGR del 30,14%. Los modelos de fotogrametría y LiDAR compatibles con BIM comparados con los planos previstos identifican discrepancias milimétricas de forma temprana, evitando costosas correcciones. Los megaproyectos en APAC y Oriente Medio ahora incorporan escaneos aéreos semanales como entregables contractuales, integrando drones en flujos de trabajo de gemelos digitales que reducen las desviaciones de cronograma.

Por Tipo de Dron: Dominio Rotatorio Desafiado por la Innovación Híbrida

Las aeronaves de ala rotatoria retuvieron el 59,45% de las ventas de 2024 gracias a su superior capacidad de vuelo estacionario y elevación vertical, lo que las hace adecuadas para inspecciones de corto alcance y descargas de precisión. Su modularidad permite cambios de carga útil, como cámaras, detectores de gas y pulverizadores, en cuestión de minutos, manteniendo alta la utilización. Sin embargo, un alcance limitado mantiene el alcance de la misión a nivel local.

Los armazones VTOL híbridos se están expandiendo a una CAGR del 34,54%, combinando la eficiencia de crucero de ala fija con la elevación rotatoria. El Cavorite X7 de Horizon Aircraft logró el vuelo de transición a 450 km/h y un alcance de 800 km, marcando un punto de inflexión para los corredores de carga entre ciudades. El tamaño del mercado de servicios de drones para plataformas híbridas podría superar los USD 20 mil millones para 2030 si se cumplen los plazos de certificación.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Alcance Operativo: Línea de Visión Visual Ahora, Más Allá de la Línea de Visión Visual Después

La Línea de Visión Visual representa el 53,37% de la actividad de 2024, impulsada por licencias fácilmente obtenibles y casos de uso comercial inmediatos, como fotografías de bienes raíces y pulverización de pequeñas granjas. El segmento sigue siendo relevante para el espacio aéreo urbano denso donde los reguladores limitan las maniobras autónomas.

Las operaciones BVLOS avanzan a una CAGR del 28,76% y probablemente superarán a las de Línea de Visión Visual una vez que la Parte 108 y normas similares codifiquen la supervisión de agencias corporativas. Se prevé que el tamaño del mercado de servicios de drones solo para entregas BVLOS de suministros médicos supere los USD 6 mil millones para 2030, impulsado por hospitales como la Clínica Cleveland que planifican entregas rutinarias de recetas médicas.

Análisis Geográfico

América del Norte retuvo el 41,97% de los ingresos de 2024 gracias a una orientación federal coherente, aceptación de seguros y una amplia base de adoptantes empresariales tempranos. La FAA registró 300 solicitudes de programas de Dron como Primer Respondedor para mediados de 2025, lo que ilustra el apetito municipal por la evaluación autónoma de incidentes.[5]Police1, "Los Programas de Dron como Primer Respondedor se Expanden en 2025," police1.com Empresas de servicios públicos como Georgia Power y Dominion Energy proporcionan casos de retorno de inversión ejemplares, mientras que Oklahoma pronostica un impulso de USD 5,6 mil millones proveniente de corredores de movilidad aérea avanzada.

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 30,25% hasta 2030. La escala de fabricación mantiene bajos los precios del hardware, y los gobiernos de China, Japón, Corea del Sur e India financian corredores piloto que cubren logística, atención médica y agricultura. Las reservas de levantamiento topográfico y los paquetes de pulverización de precisión anclan importantes carteras de pedidos, con operadores de topografía que esperan que el tamaño del mercado regional de servicios de drones supere los USD 2,5 mil millones para 2033.

Europa combina las normas armonizadas de la EASA con un sólido mandato de sostenibilidad. Más de 1,6 millones de operadores están registrados bajo el marco común, y el 83% de los ciudadanos encuestados ven positivamente los taxis aéreos. Los mecanismos de fijación de precios del carbono y la densa topografía urbana otorgan a los drones una clara ventaja para las entregas de corta distancia. Los proyectos pioneros offshore en el Mar del Norte y el Báltico amplían los casos de uso de carga pesada más allá de la inspección para incluir la logística de piezas de repuesto.

Panorama Competitivo

El mercado de servicios de drones sigue siendo moderadamente fragmentado, con las cinco principales empresas controlando una participación significativa de los ingresos globales; sin embargo, la consolidación está en marcha. La adquisición de Dedrone por parte de Axon por USD 300 millones impulsa las ofertas de seguridad pública al fusionar la detección de disparos con el análisis contra sistemas aéreos no tripulados. La fusión de Volatus Aerospace con Drone Delivery Canada ilustra la racionalización de la cadena de suministro orientada a corredores nacionales de paquetería.

Los participantes aeroespaciales tradicionales, como la adquisición de Ascent AeroSystems por parte de Robinson Helicopter, indican que los fabricantes de equipos originales heredados están diversificando sus mercados de aeronaves de rotor con carteras no tripuladas. Las empresas emergentes se diferencian a través de la inteligencia artificial, el procesamiento de borde y las cargas útiles especializadas, como los imágenes hiperespectrales para minería o los espectrómetros ultraligeros de análisis de gases para auditorías ambientales.

Los proveedores capaces de mostrar registros de vuelo sin incidentes de varios años, sólidas autorizaciones BVLOS y plataformas de datos llave en mano ocupan el nivel premium del mercado de servicios de drones. Los clientes otorgan cada vez más contratos integrados que combinan operaciones de vuelo, análisis en la nube y mantenimiento, reduciendo así el número de proveedores y aumentando los costos de cambio.

Líderes de la Industria de Servicios de Drones

Aerodyne Group Limited

Terra Drone Corporation

Cyberhawk Innovations Limited

Wing Aviation LLC

DroneDeploy, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arrive AI, especializada en redes de entrega autónoma, se asoció con Skye Air Mobility, la principal plataforma de entrega hiperlocal de drones de India. La colaboración se centra en implementar soluciones de entrega automatizada en el creciente mercado de tecnología de drones de India.

- Abril de 2025: Los pulverizadores de drones de Kansas trataron 10,3 millones de acres, generando USD 215 millones en ingresos agrícolas.

- Abril de 2025: Draganfly Inc., desarrollador de soluciones y sistemas de drones, fue seleccionado por SafeLane Global Ltd. como su principal proveedor de sistemas aéreos no tripulados (UAS) y levantamiento aéreo.

- Noviembre de 2024: Salam Kisan, una plataforma de tecnología agrícola, obtuvo la licitación del Gobierno de Maharashtra, India, y la Corporación de Desarrollo de Agroindustrias de Maharashtra (MAIDC) para servicios de pulverización con drones. A través de su modelo de dron como servicio, la empresa tiene como objetivo expandir la agricultura de precisión en todo el estado.

Alcance del Informe Global del Mercado de Servicios de Drones

| Pilotaje y Operaciones |

| Análisis de Datos |

| Construcción e Infraestructura |

| Agricultura y Silvicultura |

| Energía y Servicios Públicos |

| Aplicación de la Ley y Seguridad Pública |

| Entrega Médica y de Paquetes |

| Otros (Minería, Bienes Raíces, Medios de Comunicación) |

| Ala Rotatoria |

| Ala Fija |

| VTOL Híbrido |

| Línea de Visión Visual (VLOS) |

| Más Allá de la Línea de Visión Visual (BVLOS) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Servicio | Pilotaje y Operaciones | ||

| Análisis de Datos | |||

| Por Industria de Usuario Final | Construcción e Infraestructura | ||

| Agricultura y Silvicultura | |||

| Energía y Servicios Públicos | |||

| Aplicación de la Ley y Seguridad Pública | |||

| Entrega Médica y de Paquetes | |||

| Otros (Minería, Bienes Raíces, Medios de Comunicación) | |||

| Por Tipo de Dron | Ala Rotatoria | ||

| Ala Fija | |||

| VTOL Híbrido | |||

| Por Alcance Operativo | Línea de Visión Visual (VLOS) | ||

| Más Allá de la Línea de Visión Visual (BVLOS) | |||

| Por Geografía (Valor) | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de servicios de drones hoy?

El tamaño del mercado de servicios de drones alcanzó los USD 29,9 mil millones en 2025 y se proyecta que llegue a USD 109,246 mil millones para 2030.

¿Qué segmento domina el mercado de servicios de drones?

El pilotaje y las operaciones lideran actualmente con el 52,35% de los ingresos, ya que la supervisión intensiva en mano de obra aún se requiere bajo la mayoría de las normas de aviación.

¿Cuál es el área de aplicación de más rápido crecimiento?

Se prevé que los servicios de infraestructura y construcción crezcan a una CAGR del 30,14% hasta 2030 a medida que las auditorías de obras habilitadas por inteligencia artificial se convierten en estándar.

¿Cuándo se generalizarán las operaciones BVLOS?

La Parte 108 de la FAA, prevista para marzo de 2026, debería estandarizar las normas BVLOS; los volúmenes de exenciones ya indican una rápida expansión en toda América del Norte.

¿Qué limita los despliegues de drones de carga pesada?

Los límites de densidad energética de las baterías restringen las combinaciones de carga útil y alcance, aunque los sistemas de propulsión híbrida eléctrica e hidrógeno están en desarrollo.

¿Qué región verá el mayor crecimiento?

Asia-Pacífico está preparada para expandirse a una CAGR del 30,25%, impulsada por corredores de espacio aéreo dedicados, escala de fabricación y vastas necesidades de entrega rural.

Última actualización de la página el: