Tamaño y Participación del Mercado de Drones de Inspección

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones de Inspección por Mordor Intelligence

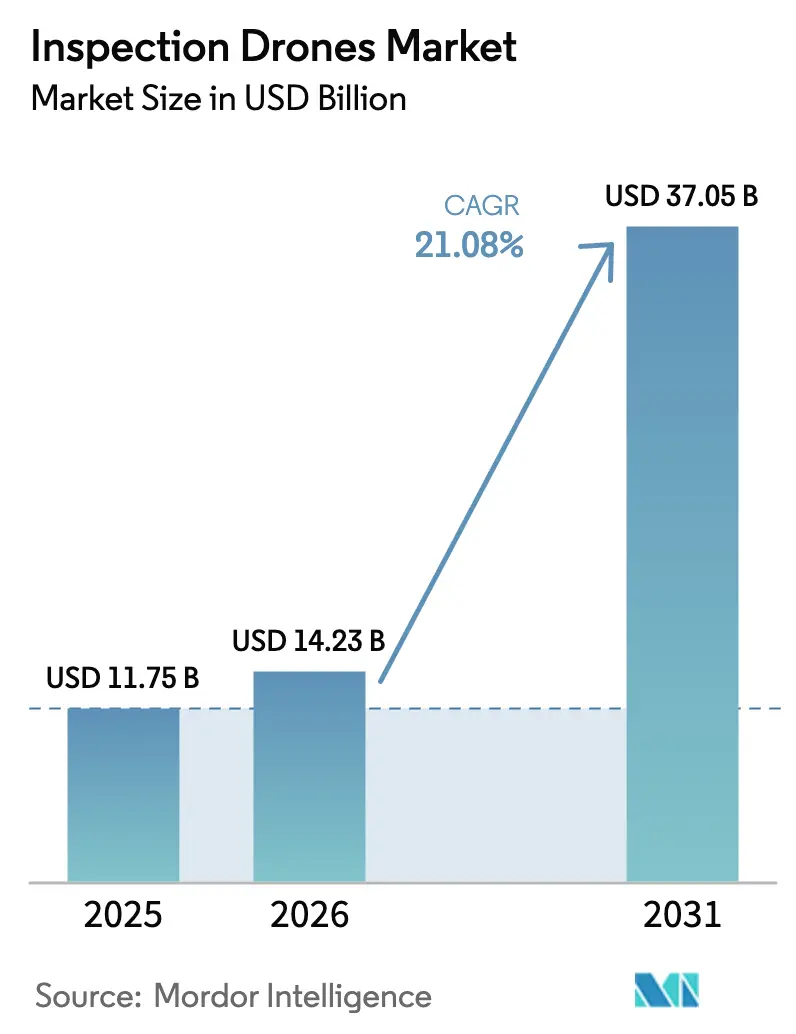

El tamaño del mercado de drones de inspección fue valorado en USD 11,75 mil millones en 2025 y se estima que crecerá de USD 14,23 mil millones en 2026 hasta alcanzar USD 37,05 mil millones en 2031, a una CAGR del 21,08% durante el período de pronóstico (2026-2031). El impulso regulatorio detrás de las normas de vuelo más allá de la línea de visión visual (BVLOS), la caída en los precios de sensores y baterías, y la necesidad de modernizar la infraestructura envejecida están acelerando las decisiones de adquisición y redefiniendo la dinámica competitiva en el mercado de drones de inspección. Los armazones híbridos que combinan la funcionalidad de despegue y aterrizaje vertical con la eficiencia de crucero de ala fija redefinen la economía de las misiones, mientras que las ofertas centradas en software convierten las imágenes sin procesar en perspectivas de mantenimiento predictivo. Las empresas de servicios públicos, los operadores de petróleo y gas, y las agencias de seguridad pública están priorizando las patrullas autónomas de largo alcance, y los enlaces satelitales ahora amplían los entornos operativos mucho más allá de la cobertura celular. Aunque los riesgos cibernéticos y las regulaciones globales fragmentadas moderan la adopción a corto plazo, la industria de drones de inspección continúa atrayendo capital y asociaciones centradas en inteligencia artificial, análisis en la nube y orquestación de flotas.

Conclusiones Clave del Informe

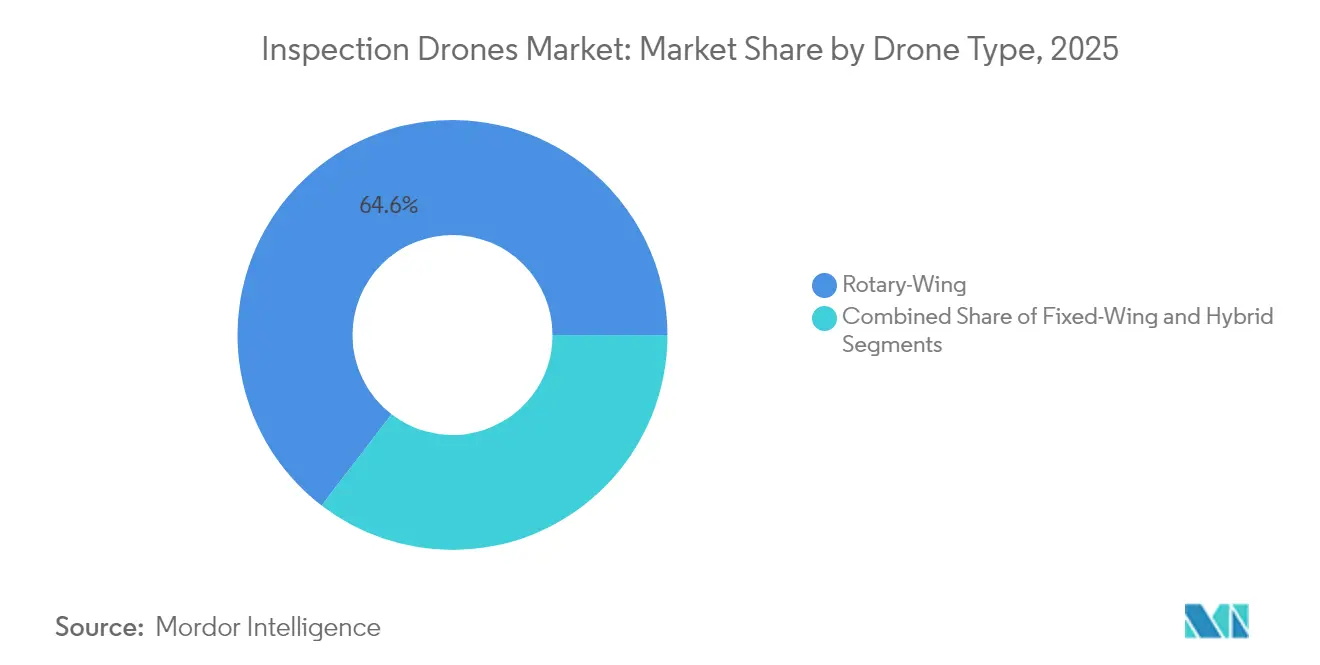

- Por tipo de dron, las plataformas de ala rotatoria lideraron con el 64,58% de la participación del mercado de drones de inspección en 2025; se proyecta que los drones híbridos se expandirán a una CAGR del 22,94% hasta 2031.

- Por industria de uso final, la agricultura mantuvo el 26,94% del tamaño del mercado de drones de inspección en 2025, mientras que las fuerzas del orden avanzan a una CAGR del 23,35% hasta 2031.

- Por solución, los servicios representaron el 42,45% de los ingresos en 2025; las plataformas de software registraron el crecimiento más rápido con una CAGR del 21,74% hasta 2031.

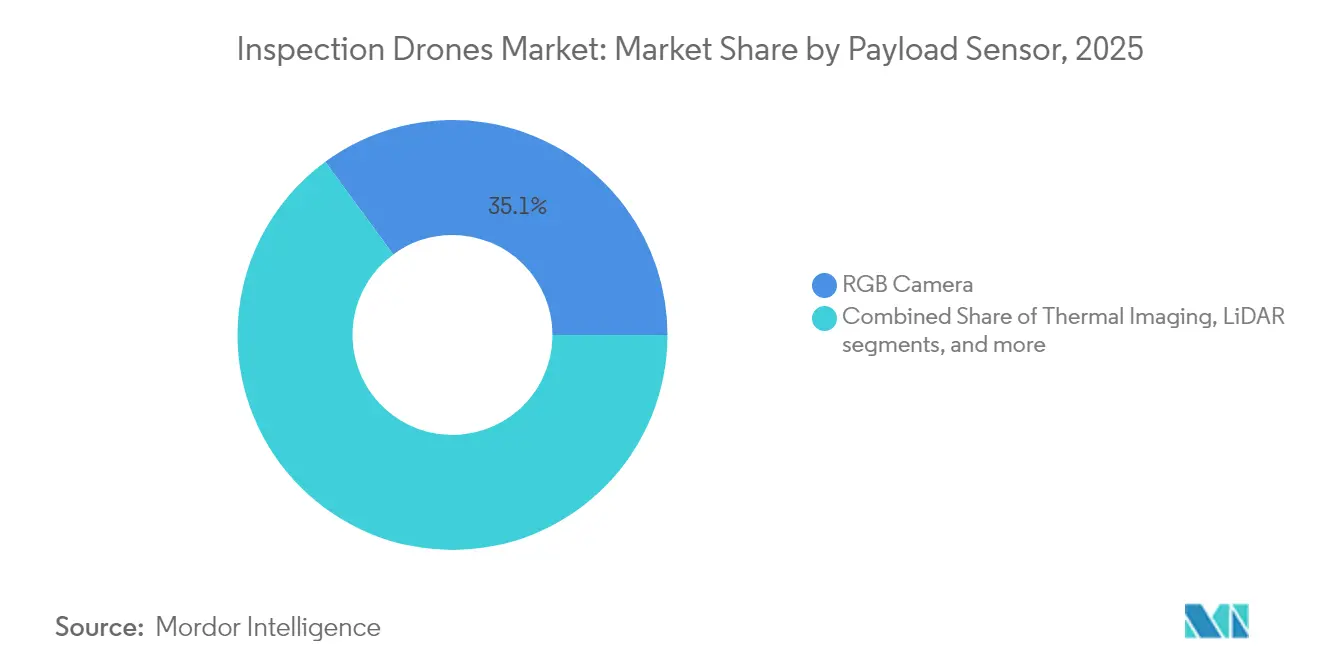

- Por carga útil, las cámaras RGB capturaron el 35,08% del tamaño del mercado de drones de inspección en 2025, mientras que se pronostica que LiDAR crecerá a una CAGR del 22,48%.

- Por capacidad de alcance, los vuelos de corto alcance (menos de 5 km) representaron el 52,04% de la demanda en 2025, pero la banda de alcance medio (5–20 km) está aumentando a una CAGR del 22,12%.

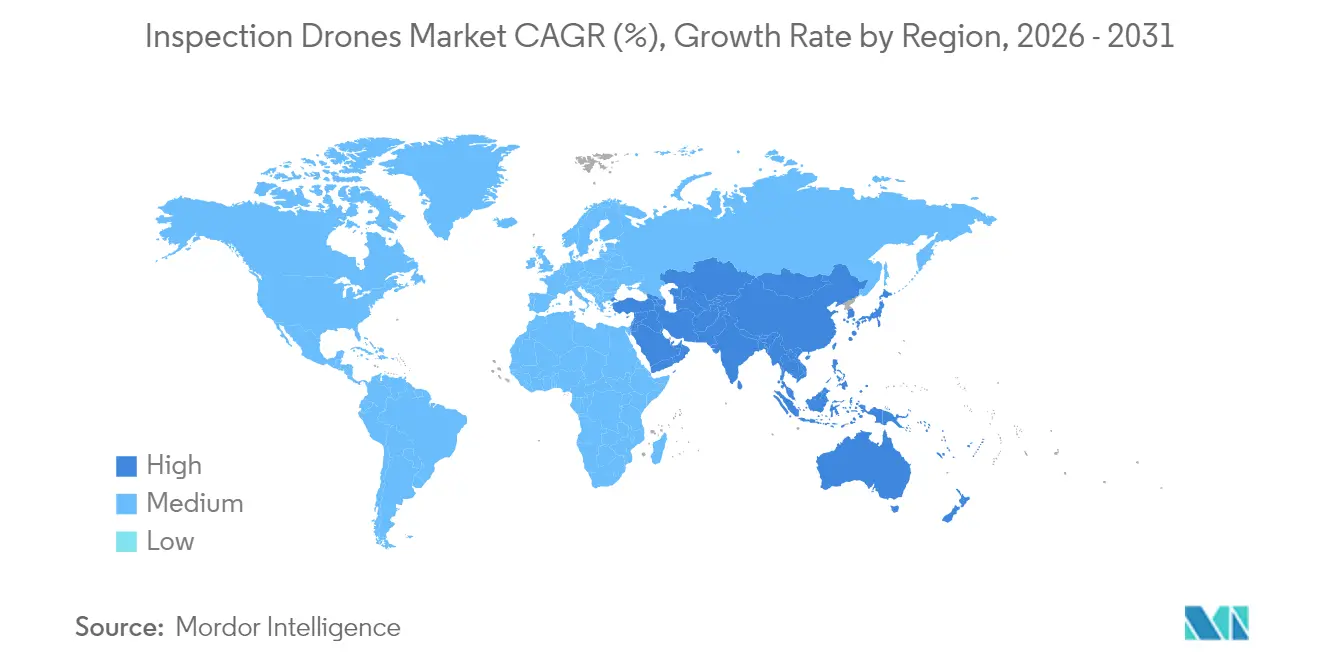

- Por geografía, América del Norte contribuyó con el 37,32% de los ingresos globales en 2025; Asia-Pacífico está preparada para una CAGR del 20,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Drones de Inspección

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Flexibilización regulatoria de las aprobaciones BVLOS | +4.2% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Reducción de costos de sensores y baterías que mejoran el retorno de inversión | +3.8% | Global, liderazgo en costos de Asia-Pacífico | Corto plazo (≤2 años) |

| Infraestructura energética envejecida que requiere inspecciones frecuentes | +3.1% | América del Norte, Unión Europea | Largo plazo (≥4 años) |

| Integración de plataformas de análisis de defectos habilitadas por inteligencia artificial | +2.9% | Mercados desarrollados globales | Mediano plazo (2-4 años) |

| Adopción de datos de riesgo derivados de drones por parte de la industria aseguradora | +2.4% | América del Norte, Unión Europea, Asia-Pacífico | Mediano plazo (2-4 años) |

| Comunicaciones satelitales con drones que permiten operaciones más allá de la red | +1.8% | Sitios remotos y costa afuera en todo el mundo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Flexibilización regulatoria de las aprobaciones BVLOS

La flexibilización de las regulaciones de vuelo más allá de la línea de visión visual (BVLOS) está impulsando la expansión del mercado de drones de inspección. La Administración Federal de Aviación (FAA) aumentó las exenciones BVLOS de 1.229 en 2020 a 26.870 en 2023 a través de exenciones, certificados de transportistas aéreos y dispensas, lo que indica una mayor confianza en la seguridad de los drones y las capacidades autónomas dentro del mercado de drones de inspección. En febrero de 2025, DroneDeploy recibió aprobación para realizar inspecciones BVLOS automatizadas de infraestructura crítica, incluidos centros de datos, en todo Estados Unidos, acelerando aún más el mercado de drones de inspección. Las normas preliminares de la FAA y las enmiendas de Canadá de 2025 eliminan la carga de costos y personal de los observadores visuales, permitiendo inspecciones continuas de corredores para oleoductos y líneas de transmisión, fortaleciendo las perspectivas del mercado de drones de inspección. El Departamento de Policía de Elk Grove ya ha realizado más de 1.000 misiones BVLOS en toda la ciudad con un tiempo de respuesta promedio de 3,5 minutos.[1]Fritz Reber y Nate Lange, "El Amanecer del DFR 2.0: La Policía de Elk Grove Vuela hacia el Futuro," Police1, police1.com La exención nacional de Cyberhawk en Estados Unidos duplicó su capacidad diaria de inspección de activos, subrayando el apalancamiento comercial creado por la flexibilidad BVLOS.[2]Abi Wylie, "Exención BVLOS Otorgada para Operaciones de Drones Remotos Ampliadas," Unmanned Systems Technology, unmannedsystemstechnology.com Una liberalización similar está en marcha en toda la Unión Europea, preparando el escenario para redes de servicios verdaderamente continentales. Reducir la dependencia de los observadores visuales y las exenciones caso por caso disminuye los cuellos de botella operativos y los costos de despliegue, permitiendo una adopción más amplia de drones para la inspección de activos a larga distancia. Esta flexibilización regulatoria de las operaciones de vuelo más allá de la línea de visión visual (BVLOS) impulsa el crecimiento del mercado.

Reducción de costos de sensores y baterías que mejoran el retorno de inversión

La disminución de los costos de sensores y baterías impulsa la mayor adopción de drones de inspección en todas las industrias. La producción en masa y el progreso tecnológico han reducido los precios de las cámaras de alta resolución, los sensores de imágenes térmicas, los módulos LiDAR y los sistemas de navegación avanzados. Además, las mejoras en las tecnologías de baterías de iones de litio y de estado sólido han mejorado la densidad energética al tiempo que reducen el costo por vatio-hora, lo que resulta en tiempos de vuelo extendidos y una mayor productividad de las misiones. Las celdas de litio-azufre (Li-S) que superan los 285 Wh/kg amplían la autonomía hasta un 100%, permitiendo patrullas de día completo de infraestructura aislada sin intercambios en campo. La miniaturización de cargas útiles hiperespectrales ahora pone la elaboración de perfiles de nutrientes a nivel de granja al alcance de los agricultores de nivel medio, y los sensores de gas integrados eliminan las paradas de calibración que antes desalentaban las inspecciones en espacios confinados. La curva de costos fortalece la propuesta de valor del mercado de drones de inspección frente a los helicópteros tripulados. La eficiencia de costos mejora el retorno de inversión (ROI) de los usuarios finales al reducir los gastos de capital y minimizar los reemplazos de equipos y el tiempo de inactividad. Las pequeñas y medianas empresas que anteriormente no podían permitirse las inspecciones con drones ahora están adoptando esta tecnología. La combinación de costos de hardware reducidos y rendimiento mejorado hace que las inspecciones basadas en drones sean más accesibles, contribuyendo al crecimiento del mercado.

Infraestructura energética envejecida que requiere inspecciones frecuentes

El mercado global de drones de inspección se está expandiendo debido al envejecimiento de la infraestructura energética, incluidos oleoductos, torres de transmisión, turbinas eólicas y plataformas costa afuera. Estos activos, instalados hace décadas, están experimentando fatiga estructural, corrosión y desgaste. El aumento de los requisitos regulatorios y los estándares de seguridad obligan a los operadores de energía a realizar inspecciones más frecuentes y exhaustivas. Más del 70% de los activos de transmisión de América del Norte son anteriores a 1985, lo que lleva a las empresas de servicios públicos a pasar de las escaladas manuales a los barridos autónomos con drones que comprimen los ciclos de inspección de semanas a días.[3]Amy Fischbach, "Aprovechando el Poder de la Inteligencia Artificial para las Inspecciones," T&D World, tdworld.com Los operadores de redes europeas replican estas estrategias a medida que la integración de energías renovables eleva los umbrales de fiabilidad. Los métodos de inspección manual son costosos, lentos y peligrosos. Los drones de inspección permiten evaluaciones más rápidas, seguras y rentables de la infraestructura de difícil acceso. Estos drones proporcionan imágenes de alta resolución, datos térmicos y diagnósticos en tiempo real que mejoran la planificación del mantenimiento y la prevención de fallos. El uso creciente de drones para monitorear la infraestructura envejecida impulsa la demanda en el mercado de drones de inspección.

Integración de plataformas de análisis de defectos habilitadas por inteligencia artificial

Las plataformas de análisis de defectos habilitadas por inteligencia artificial impulsan el crecimiento en el mercado de drones de inspección al convertir los datos de inspección en perspectivas accionables, mejorando significativamente el panorama del mercado de drones de inspección. Estas plataformas utilizan algoritmos de aprendizaje automático para analizar datos visuales, térmicos y LiDAR recopilados durante las inspecciones de infraestructura, creando nuevas fuentes de valor en el mercado de drones de inspección. La tecnología detecta microfisuras, corrosión, deformación y otros defectos de manera más rápida y consistente que los métodos de análisis manual, mejorando la eficiencia en el mercado de drones de inspección. La integración de análisis de inteligencia artificial reduce el tiempo de análisis manual, minimiza los errores y permite estrategias de mantenimiento predictivo. Estas plataformas transforman las inspecciones en procesos digitales al integrar flujos de trabajo de drones, proporcionando alertas en tiempo real y análisis de tendencias para los gestores de activos en el mercado de drones de inspección. Los modelos de visión por computadora ahora detectan fisuras, corrosión y anomalías térmicas con hasta un 85% de precisión, convirtiendo las imágenes en órdenes de mantenimiento accionables en cuestión de minutos.[4]Skydio, "Eleve las Inspecciones con Drones Impulsados por Inteligencia Artificial: Asociación Skydio y Levatas," Skydio, skydio.com La inteligencia artificial generativa amplía los conjuntos de datos de entrenamiento limitados para automatizar las evaluaciones de túneles y subestaciones, allanando el camino para flujos de trabajo completamente no tripulados dentro del mercado de drones de inspección. La creciente demanda de capacidades analíticas impulsa la adopción de drones y el desarrollo de software impulsado por inteligencia artificial, contribuyendo a la expansión del mercado de drones de inspección.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Marcos regulatorios globales fragmentados | -2.1% | Global, con costos de cumplimiento regional variables | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en los canales de nube de drones | -1.8% | Global, con mayores preocupaciones en infraestructura crítica | Corto plazo (≤ 2 años) |

| Autonomía limitada para misiones de inspección con carga útil pesada | -1.5% | Global, que afecta particularmente a las aplicaciones de largo alcance | Corto plazo (≤ 2 años) |

| Oposición pública cerca de infraestructura crítica | -1.2% | América del Norte y Europa, con preocupaciones de privacidad y seguridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Globales Fragmentados

La naturaleza fragmentada de las regulaciones globales de drones limita el crecimiento del mercado de drones de inspección y plantea desafíos estructurales para el mercado de drones de inspección. A pesar de la creciente demanda de inspecciones con drones en todas las industrias, las regulaciones variables entre países y dentro de ellos crean desafíos operativos para los proveedores de servicios de drones y los fabricantes en el mercado de drones de inspección. Los diferentes requisitos para los permisos de vuelo, las operaciones más allá de la línea de visión visual, la privacidad de los datos y la certificación de pilotos generan retrasos, mayores costos de cumplimiento y áreas operativas limitadas. Estas variaciones regulatorias afectan particularmente a las industrias altamente reguladas como la energía, los servicios públicos y el transporte, impactando los proyectos transfronterizos y la capacidad de escalar las operaciones de inspección con drones. Mientras que la FAA y Transport Canada avanzan, los estados miembros de la Unión Europea mantienen normas divergentes de licencias y aeronavegabilidad, y las políticas restrictivas de espacio aéreo de China contrastan con la postura pro-inspección de Japón. Los operadores multinacionales deben, por tanto, mantener múltiples equipos de cumplimiento, lo que aumenta los gastos generales y complica la logística para las misiones de largo alcance que cruzan fronteras. La falta de estándares BVLOS armonizados frena los planes de expansión y desalienta a los participantes más pequeños. La ausencia de regulaciones estandarizadas a nivel global obstaculiza el desarrollo de sistemas de inspección autónomos y las operaciones de drones de largo alcance. Las empresas deben implementar diferentes estrategias en varios mercados, reduciendo la eficiencia operativa y limitando la expansión internacional.

Vulnerabilidades de Ciberseguridad en los Canales de Nube de Drones

Las vulnerabilidades de ciberseguridad en los sistemas de nube de drones limitan el mercado de drones de inspección, particularmente a medida que los drones se integran con sistemas IoT y plataformas de análisis en la nube. Los drones de inspección recopilan datos visuales y estructurales sensibles transmitidos a través de entornos de nube para su análisis, almacenamiento e informes. Esta transmisión de datos crea posibles puntos de entrada para amenazas cibernéticas, incluido el acceso no autorizado, la interceptación de datos, la suplantación de identidad y la manipulación de rutas de vuelo. Industrias como la energía, la defensa y la infraestructura enfrentan riesgos significativos debido a sus requisitos de confidencialidad de datos e integridad operativa. Los ataques de desautenticación, la suplantación de GPS y los ataques de intermediario exponen las flotas de inspección al robo de datos y al compromiso de misiones, especialmente cuando las imágenes se transmiten a motores de análisis basados en la nube. Los propietarios de infraestructura crítica se mantienen cautelosos porque una sola brecha puede poner en peligro activos de seguridad nacional. Como resultado, los operadores deben invertir en enlaces de mando y control reforzados, cifrado de extremo a extremo y arquitecturas de confianza cero, añadiendo costos que pueden retrasar o reducir las decisiones de despliegue. La falta de protocolos de cifrado estandarizados y marcos de transmisión de datos seguros aumenta los riesgos de seguridad. Estas vulnerabilidades pueden interrumpir las operaciones, resultar en sanciones regulatorias y dañar la confianza de los clientes, lo que convierte a la ciberseguridad en un desafío significativo para la adopción de drones de inspección en industrias de alto riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dron: Los armazones híbridos redefinen los entornos de misión

Las aeronaves de ala rotatoria generaron el 64,58% de los ingresos de 2025, pero las configuraciones híbridas están en camino de alcanzar una CAGR del 22,94% hasta 2031 a medida que los operadores demandan estabilidad en vuelo estacionario y tramos de crucero de más de 50 km. El auge híbrido elevará el tamaño del mercado de drones de inspección asociado con activos de corredor como oleoductos y líneas ferroviarias. Al mismo tiempo, los diseños de ala fija siguen siendo esenciales para los levantamientos de muy largo alcance. El prototipo de ala soplada por rotor de Sikorsky que alcanza una velocidad de crucero de 86 nudos evidencia el potencial de rendimiento.

La flexibilidad operativa sustenta la adopción híbrida. Un solo armazón ahora maneja escaneos de subestaciones confinadas al amanecer y sobrevuelos de oleoductos de 80 km por la tarde, reduciendo la complejidad de la flota. Los operadores regionales de Asia-Pacífico ya han desplegado eVTOLs híbridos de turbina de gas para superar los límites de las baterías y la reducción de rendimiento por humedad.

Por Industria de Uso Final: El impulso de la seguridad pública complementa la escala agrícola

La agricultura retuvo el 26,94% del gasto de 2025 gracias a las misiones de salud de cultivos y fumigación, sin embargo, los presupuestos de las fuerzas del orden están creciendo más rápido con una CAGR del 23,35% a medida que los municipios formalizan la doctrina de dron como primer respondedor (DFR). El hito de 20.000 llamadas del Departamento de Policía de Chula Vista valida tiempos de llegada más rápidos y menor riesgo para los agentes. Las empresas de servicios públicos de energía siguen siendo clientes perennes, mientras que los sectores del entretenimiento diversifican las fuentes de ingresos. La convergencia acelera la difusión tecnológica. Las imágenes térmicas perfeccionadas para la búsqueda de fugitivos mejoran el monitoreo del bienestar del ganado, y los índices multiespectrales de cultivos asisten en los barridos forenses policiales. La participación del mercado de drones de inspección liderada por la agricultura se reducirá a medida que los proyectos de seguridad pública escalen a nivel nacional.

Por Solución: El software convierte los datos en valor preventivo

Los contratos de servicios capturaron el 42,45% de los ingresos en 2025, sin embargo, los ingresos por software están aumentando a una CAGR del 21,74% a medida que los clientes prefieren paneles de suscripción que marcan automáticamente los defectos y crean informes de cumplimiento. Cuando los flujos de trabajo de inteligencia artificial reducen el trabajo de revisión de imágenes en un 70%, el tamaño del mercado de drones de inspección generado por el software como servicio (SaaS) crece aún más rápido que los totales de horas de vuelo. Los complementos de cadena de bloques ahora sellan la evidencia de inspección para los reguladores, mientras que los optimizadores de inspiración cuántica reducen los presupuestos de energía de las rutas de vuelo. La mercantilización del hardware revalúa los márgenes. Los clientes compran cada vez más drones listos para usar y licencian análisis de proveedores especializados, lo que lleva a los proveedores de servicios a combinar el acceso a la nube con las operaciones de campo para proteger su participación.

Por Tipo de Carga Útil/Sensor: La adopción de LiDAR acelera los gemelos digitales en 3D

Las cámaras RGB mantuvieron una participación del 35,08% en 2025, pero las unidades LiDAR se están expandiendo a una CAGR del 22,48% a medida que los propietarios de activos demandan mallas de menos de un centímetro para los gemelos digitales. El tamaño del mercado de drones de inspección vinculado a LiDAR proviene de los escaneos en 3D de las puntas de las palas que detectan fisuras milimétricas antes de que se propaguen. Las matrices térmicas siguen siendo el estándar para la detección de puntos calientes en alta tensión, mientras que los equipos hiperespectrales se trasladan más allá de las granjas de investigación hacia la cartografía mineral. La reducción de costos es decisiva. Los módulos LiDAR de estado sólido ahora tienen un precio inferior a USD 8.000, abriendo la adopción a las flotas de servicios de nivel medio. Los sensores de gas y químicos integrados desbloquean el trabajo en espacios confinados donde las imágenes RGB por sí solas no pueden cuantificar el riesgo.

Por Capacidad de Alcance: El BVLOS desbloquea el crecimiento de alcance medio

Los vuelos de menos de 5 km siguen dominando con una participación del 52,04%, pero las exenciones BVLOS permiten misiones de 5 a 20 km que se disparan a una CAGR del 22,12% e incrementan los ingresos del mercado de drones de inspección asociado. Los operadores ahora pueden completar patrullas de oleoductos de 320 millas (alrededor de 515 km) en un solo día utilizando una cadena de misiones de alcance medio. Las misiones de largo alcance superiores a 20 km siguen siendo un nicho hasta que maduren las normas transfronterizas armonizadas. La economía favorece los perfiles de alcance medio. Un dron más dos baterías ahora reemplaza a un convoy de camión y personal en desiertos remotos, reduciendo los costos logísticos hasta en un 40%. Los enlaces de comando satelital garantizan la cobertura donde la señal celular se desvanece, ampliando aún más la base de clientes alcanzable.

Análisis Geográfico

América del Norte aportó el 37,32% de los ingresos globales de 2025, impulsada por las políticas progresistas de la FAA, las inversiones en modernización de redes y el sólido financiamiento de capital de riesgo, posicionándola como líder en el mercado de drones de inspección. El tamaño del mercado de drones de inspección de la región también se beneficia de las densas redes de oleoductos de petróleo y gas que demandan cartografía frecuente. Las normas actualizadas de Canadá permiten que los drones de 25 kg vuelen en modo BVLOS sin certificados de vuelo, reduciendo las barreras de entrada.

Asia-Pacífico es el escalador más rápido con una CAGR del 20,96% hasta 2031, ya que el ecosistema manufacturero de China sustenta la asequibilidad del hardware y Japón pilota la inteligencia artificial para la inspección de túneles. Los incentivos de fabricación inteligente de India estimulan las inspecciones de techos de fábricas, chimeneas de antorcha y ferrocarriles. Asociaciones como la expansión de Terra Drone con Saudi Aramco ilustran el desbordamiento de la demanda hacia el Medio Oriente.

Europa mantiene un crecimiento constante, aunque las variaciones en la concesión de licencias de pilotos a nivel nacional y el alojamiento de datos complican la escala. Los despliegues de parques eólicos costa afuera en el Mar del Norte y el Mediterráneo continúan requiriendo verificaciones rutinarias de palas y subestaciones que favorecen los híbridos BVLOS. Mientras tanto, África y América Latina han adoptado drones para auditorías de líneas eléctricas, donde el acceso terrestre es difícil.

Panorama Competitivo

La fragmentación del mercado persiste porque las necesidades de los clientes varían ampliamente según la industria, la geografía y los requisitos de seguridad de los datos. DJI ancla el hardware pero carece de plataformas específicas por sector, lo que permite a Cyberhawk Innovations Ltd., Terra Drone Corporation, Aerodyne Group y Skydio, Inc. capturar valor a través de análisis verticalmente integrados. Las asociaciones definen la estrategia: Skydio, Inc. combina su armazón X10 con la inteligencia artificial de detección de anomalías de Levatas, mientras que Terra Drone se asocia con Mitsui en la metrología de tanques costa afuera. Los nuevos participantes persiguen nichos centrados en la inteligencia artificial. Hammer Missions, con sede en el Reino Unido, recaudó 1,4 millones de libras esterlinas (USD 1,89 millones) para automatizar las inspecciones de fachadas para clientes inmobiliarios en Estados Unidos, demostrando que el software puede abrir puertas regionales sin fabricación propia de drones. Los especialistas en enlaces satelitales y los innovadores en baterías completan el ecosistema.

Líderes de la Industria de Drones de Inspección

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

Aerodyne Group

Cyberhawk Innovations Ltd.

Yuneec (ATL Drone)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: DroneDeploy lanzó nuevas características de producto que incluyen Snapshot, capacidades mejoradas de automatización de inspecciones y un sistema de Inteligencia Artificial de Seguridad mejorado. La actualización admite estándares de seguridad locales y específicos de la empresa, y mejora los flujos de trabajo para el monitoreo térmico, visual y de sitio en 360 grados.

- Junio de 2025: Lamarr.AI se asoció con Michigan Central y Newlab para lanzar un programa de monitoreo con drones para edificios municipales en Detroit. El programa utiliza inspecciones aéreas impulsadas por inteligencia artificial para identificar mejoras en la eficiencia energética en las instalaciones del gobierno local.

- Mayo de 2025: MFE Inspection Solutions se asoció con Skydio y obtuvo una exención integral de vuelo más allá de la línea de visión visual (BVLOS) de la FAA. Esta autorización les permite realizar inspecciones remotas con drones en todo Estados Unidos utilizando drones Skydio X10 y estaciones de acoplamiento, permitiendo demostraciones de monitoreo remoto a través de sistemas de drones automatizados.

- Mayo de 2025: Terra Drone firmó un memorando de entendimiento con Saudi Aramco para realizar pruebas de inspección con drones en instalaciones de petróleo y gas. El acuerdo describe planes para implementar un monitoreo operativo integral para 2027, estableciendo potencialmente uno de los contratos de inspección más significativos de Terra Drone.

- Marzo de 2025: Sikorsky validó el sistema aéreo no tripulado de ala soplada por rotor, logrando 40 transiciones de despegue y aterrizaje vertical y una velocidad de crucero de 86 nudos para futuras patrullas de oleoductos.

Alcance del Informe Global del Mercado de Drones de Inspección

| Drones de Ala Rotatoria |

| Drones de Ala Fija |

| Híbrido |

| Construcción |

| Agricultura |

| Energía y Electricidad |

| Entretenimiento |

| Fuerzas del Orden |

| Otras Aplicaciones |

| Hardware |

| Software |

| Servicios |

| Cámara RGB |

| Imágenes Térmicas |

| LiDAR |

| Multiespectral/Hiperespectral |

| Sensores de Gas y Químicos |

| Corto Alcance (Menos de 5 km) |

| Alcance Medio (5 a 20 km) |

| Largo Alcance (Mayor de 20 km) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Dron | Drones de Ala Rotatoria | ||

| Drones de Ala Fija | |||

| Híbrido | |||

| Por Industria de Uso Final | Construcción | ||

| Agricultura | |||

| Energía y Electricidad | |||

| Entretenimiento | |||

| Fuerzas del Orden | |||

| Otras Aplicaciones | |||

| Por Solución | Hardware | ||

| Software | |||

| Servicios | |||

| Por Carga Útil | Cámara RGB | ||

| Imágenes Térmicas | |||

| LiDAR | |||

| Multiespectral/Hiperespectral | |||

| Sensores de Gas y Químicos | |||

| Por Capacidad de Alcance | Corto Alcance (Menos de 5 km) | ||

| Alcance Medio (5 a 20 km) | |||

| Largo Alcance (Mayor de 20 km) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto del Medio Oriente | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de drones de inspección y sus perspectivas de crecimiento?

El mercado de drones de inspección fue valorado en USD 14,23 mil millones en 2026 y se proyecta que alcance USD 37,05 mil millones en 2031, avanzando a una CAGR del 21,08%.

¿Qué factores están impulsando la adopción más rápida de drones de inspección?

Los catalizadores de crecimiento más fuertes son la flexibilización regulatoria de los vuelos BVLOS, la reducción de los costos de baterías y sensores, las inspecciones obligatorias para la infraestructura energética envejecida y el despliegue de plataformas de análisis de defectos impulsadas por inteligencia artificial.

¿Por qué los drones híbridos están ganando terreno frente a los modelos tradicionales de ala rotatoria?

Los armazones híbridos ofrecen agilidad de despegue y aterrizaje vertical más eficiencia de crucero de ala fija, permitiendo inspecciones de corredor de mayor alcance sin sacrificar la capacidad de vuelo estacionario, y se pronostica que crecerán a una CAGR del 22,94% hasta 2031.

¿Qué industrias de uso final gastan actualmente más en drones de inspección?

La agricultura lidera con una participación de mercado del 26,94%, pero los programas de fuerzas del orden se están expandiendo más rápido con una CAGR del 23,35% a medida que las ciudades adoptan modelos de dron como primer respondedor.

¿Cómo están redefiniendo las plataformas de software la cadena de valor de los drones de inspección?

Los análisis impulsados por inteligencia artificial convierten las imágenes en tareas de mantenimiento accionables, reducen las horas de revisión manual hasta en un 70% e impulsan la CAGR del 21,74% del segmento de software, superando el crecimiento tanto del hardware como de los servicios.

¿Cuáles son las principales restricciones que frenan un despliegue más amplio de la inspección con drones?

Las regulaciones globales fragmentadas, los riesgos de ciberseguridad en los canales de nube de drones, la autonomía limitada para misiones con carga útil pesada y la oposición local a la privacidad cerca de la infraestructura crítica son las principales barreras.

¿Qué regiones ofrecen las mayores oportunidades de expansión a corto plazo?

América del Norte mantiene la mayor participación de ingresos con el 37,32% gracias a las políticas favorables de la FAA, mientras que Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 20,96% hasta 2031 a medida que la industrialización y las regulaciones favorables aceleran la demanda.

Última actualización de la página el: