Tamaño y Cuota del Mercado de Logística y Transporte con Drones

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

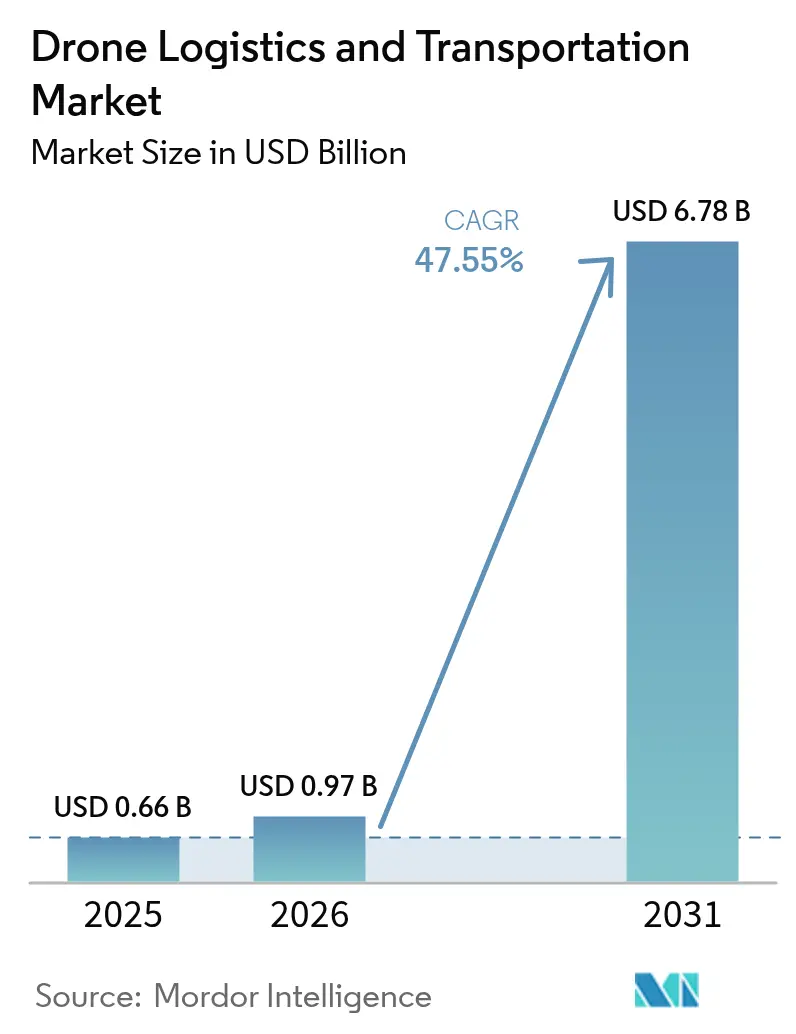

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 47.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística y Transporte con Drones por Mordor Intelligence

El tamaño del mercado de logística y transporte con drones en 2026 se estima en USD 0,97 mil millones, creciendo desde el valor de 2025 de USD 0,66 mil millones, con proyecciones para 2031 que muestran USD 6,78 mil millones, creciendo a una CAGR del 47,55% durante el período 2026-2031. Esta aceleración vertiginosa refleja el giro comercial desde pilotos de prueba de concepto hacia redes de rutas densas capaces de operar más allá de la línea de visión visual. La profundización de la penetración del comercio electrónico, los vientos regulatorios favorables en Estados Unidos, Europa y Asia-Pacífico, y los avances sostenidos en la densidad energética de las baterías de litio-azufre forman un ciclo de refuerzo que impulsa el mercado de servicios de transporte con drones hacia la escala. Líderes nativos en tecnología como Wing y Zipline han superado el millón de entregas, demostrando resiliencia operativa y paridad de costos con el transporte por carretera en corredores seleccionados. Los operadores de paquetería tradicionales se están cubriendo frente a la disrupción mediante asociaciones e inversiones minoritarias, creando un panorama competitivo mixto donde las capacidades de plataforma a menudo superan el tamaño de la flota. La oportunidad central reside ahora en ampliar los rangos de vuelo —abarcando tanto el alcance como la carga útil— sin reducir la autonomía de la batería, un desafío que los científicos de materiales y las empresas emergentes de propulsión trabajan para resolver a un ritmo acelerado.

Conclusiones Clave del Informe

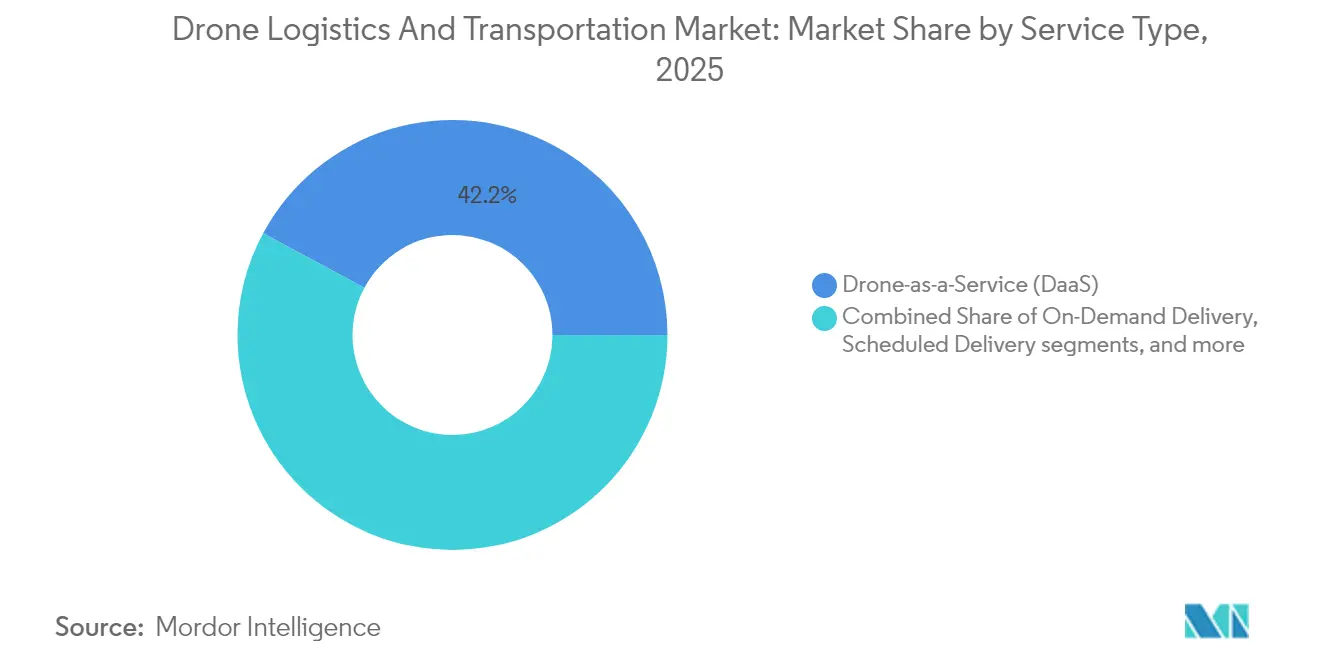

- Por tipo de servicio, el Dron como Servicio capturó el 42,15% de la cuota del mercado de servicios de transporte con drones en 2025. Los servicios de entrega bajo demanda avanzan a una CAGR del 50,10% hasta 2031.

- Por aplicación, la venta minorista y la logística representaron el 45,60% del tamaño del mercado de servicios de transporte con drones en 2025. La entrega de suministros médicos se expande a una CAGR del 51,35% hasta 2031.

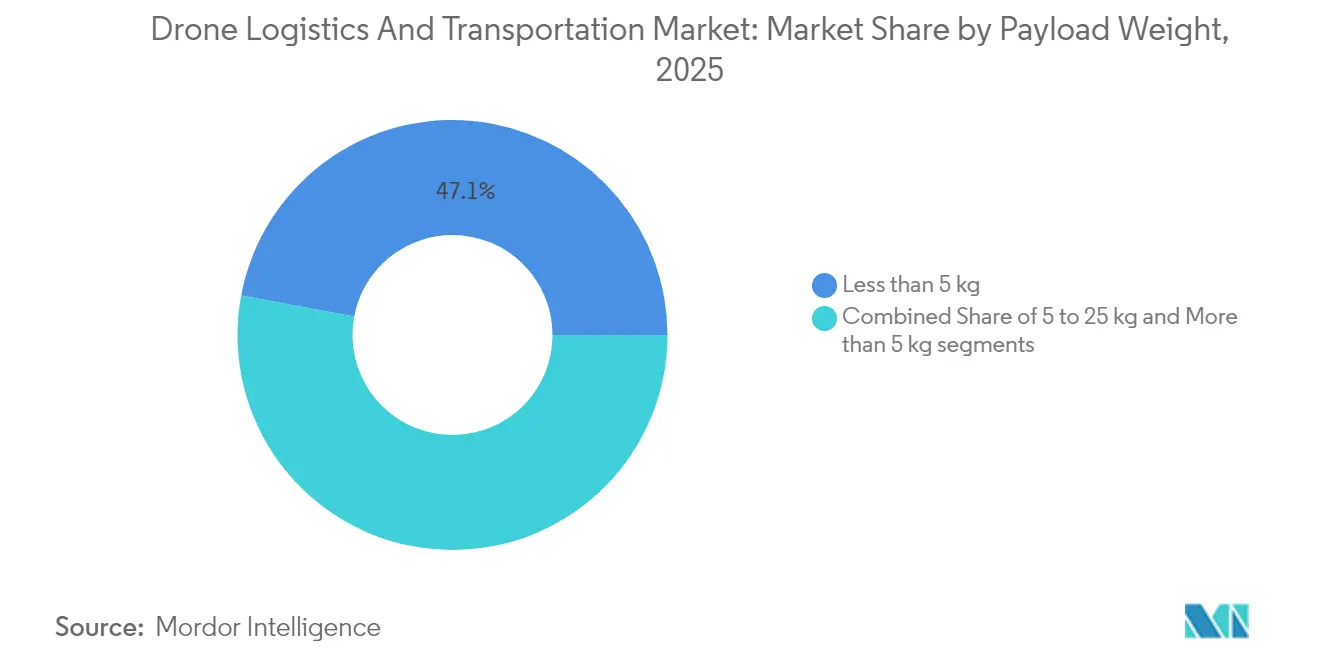

- Por peso de carga, los envíos de menos de 5 kg representaron una cuota del 47,05% del tamaño del mercado de servicios de transporte con drones en 2025. Las clases de carga superiores a 5 kg se proyectan para expandirse a una CAGR del 48,60% hasta 2031.

- Por alcance, los vuelos de corto alcance representaron el 55,10% de la cuota del mercado de servicios de transporte con drones en 2025, mientras que las misiones de largo alcance se prevé que crezcan a una CAGR del 49,15%.

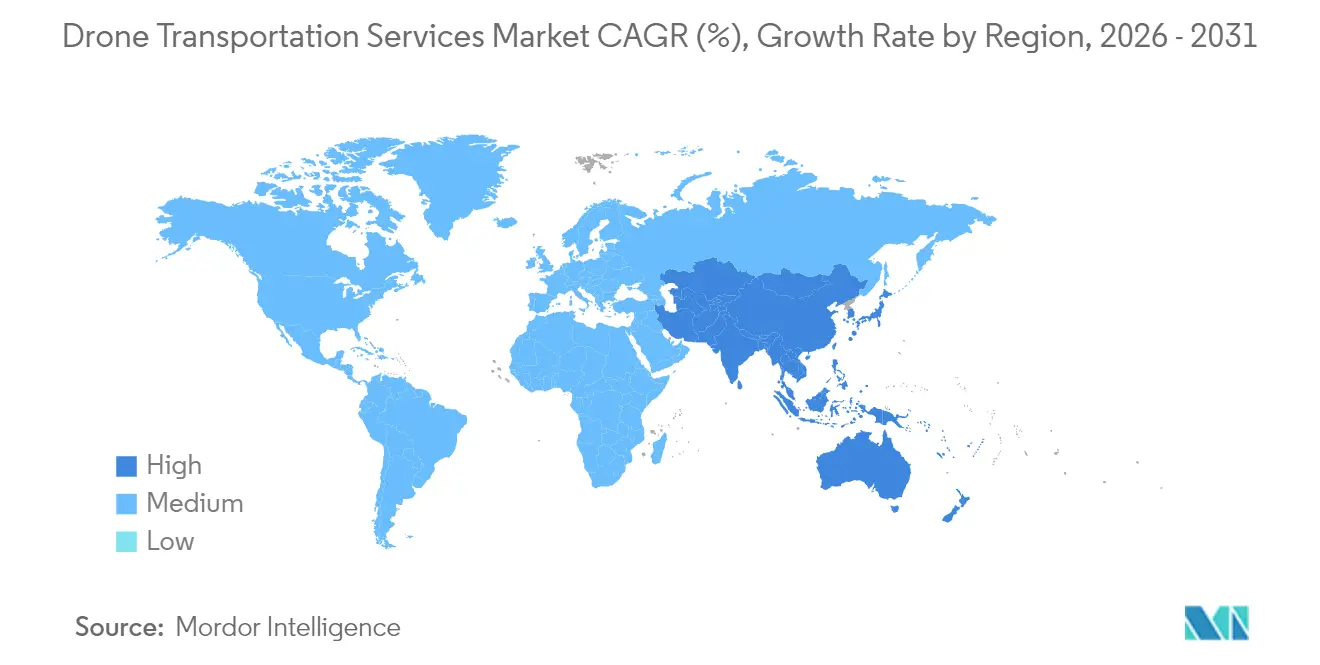

- Por geografía, América del Norte lideró con una cuota de ingresos del 37,85% en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 51,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística y Transporte con Drones

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soluciones de comercio electrónico y entrega aérea de última milla | +12.5% | Global; mayor en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en regulaciones de vuelo más allá de la línea de visión visual y aprobaciones de vuelo autónomo | +10.8% | América del Norte y Europa como primeros impulsores | Corto plazo (≤ 2 años) |

| Mejoras aceleradas en la densidad energética de las baterías de drones | +8.2% | Centros globales de I+D | Mediano plazo (2-4 años) |

| Mandatos globales de sostenibilidad que promueven la logística de bajas emisiones de carbono | +6.9% | Europa y América del Norte como núcleo; extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de corredores de entrega médica con drones en regiones desatendidas | +5.4% | África Subsahariana, América del Norte rural, Asia-Pacífico remota | Mediano plazo (2-4 años) |

| Integración de drones impulsados por IA con sistemas de almacén autónomos | +4.7% | América del Norte y Europa, con China escalando rápidamente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Comercio Electrónico y Soluciones de Entrega Aérea de Última Milla

Los volúmenes del comercio minorista en línea continúan estableciendo nuevos récords, y el denso tráfico urbano hace que el cumplimiento en menos de una hora sea más difícil de lograr solo con furgonetas y bicicletas. Los drones evitan la congestión volando en línea directa desde el centro de distribución hasta la puerta del cliente, comprimiendo los plazos de entrega a menos de 20 minutos para un viaje de ida y vuelta de 16 km en pruebas realizadas por Wing y Walmart. Los multirrotores eléctricos también permiten a los comerciantes evitar los recargos por diésel, lo que resulta especialmente atractivo en mercados con límites de emisiones cada vez más estrictos. A medida que los compradores se acostumbran a ciclos rápidos de pago a entrega, las plataformas de comerciantes consideran cada vez más la logística aérea como un servicio central en lugar de un beneficio experimental. La comercialización temprana en Dallas-Fort Worth, Shenzhen y Canberra muestra que la densidad de pedidos aumenta cada vez que se activa la entrega con drones, lo que implica que la disposición del cliente a pagar es auténtica y repetible. En conjunto, estas dinámicas apuntan a un ciclo de retroalimentación positiva en el que los efectos de red reducen los costos por entrega, impulsando una mayor adopción de las soluciones del mercado de servicios de transporte con drones.

Avances en Regulaciones de Vuelo más allá de la Línea de Visión Visual y Aprobaciones de Vuelo Autónomo

Los reguladores han pasado de pilotos cautelosos en entornos controlados hacia normas nacionales codificadas que tratan a las aeronaves no tripuladas como parte del espacio aéreo cotidiano. La propuesta de la Parte 108 de la FAA aplica un modelo de supervisión corporativa que traslada la responsabilidad de cumplimiento del piloto individual a la entidad operadora, desbloqueando la escala y reduciendo las ratios de mano de obra. El certificado de Operaciones Complejas de Nivel 1 de Canadá, vigente desde noviembre de 2025, ofrece reconocimiento recíproco a los operadores en jurisdicciones aliadas, reduciendo la fricción burocrática para las misiones transfronterizas. El marco de Escenarios Estándar de EASA en Europa permite autorizaciones basadas en riesgos sin exenciones caso por caso completas, señalando un cambio de permisos excepcionales a aprobaciones rutinarias. Estos cambios cierran la brecha normativa que antes obligaba a los operadores a asignar un observador por aeronave y restringir las operaciones a las horas diurnas. La aceleración en las aprobaciones apoya directamente la expansión global del mercado de servicios de transporte con drones.

Mejoras Aceleradas en la Densidad Energética de las Baterías de Drones

Las químicas de litio-azufre y ánodo de silicio superan actualmente los 285 Wh/kg en paquetes comerciales, duplicando aproximadamente el almacenamiento de energía de las celdas de iones de litio comunes.[1]Commercial UAV News, "Los Paquetes de Baterías de Alta Densidad Energética Entran en las Flotas Comerciales," commercialuavnews.com Una mayor energía específica amplía el alcance, eleva los límites de carga útil y estabiliza el tiempo de vuelo en condiciones de viento. Las iniciativas de fabricación nacional, como la línea de producción estadounidense de Lyten, también tienen como objetivo aliviar las preocupaciones de seguridad de la cadena de suministro vinculadas a los minerales críticos importados. Las instituciones de investigación complementan a la industria con electrolitos de estado sólido que mitigan el escape térmico, un paso esencial para que los reguladores exijan avances de seguridad demostrables antes de aprobar cargas más pesadas. A medida que los avances en química se filtran hacia las celdas de mercado masivo, los operadores pueden seleccionar combinaciones de batería y carga útil basándose en la economía de la misión en lugar de en los límites tecnológicos, ampliando el mercado total direccionable de servicios de transporte con drones.

Mandatos Globales de Sostenibilidad que Promueven la Logística de Bajas Emisiones de Carbono

Los ayuntamientos europeos endurecen las normas de zonas de bajas emisiones, presionando a las flotas de última milla para que abandonen las furgonetas diésel. Los drones eléctricos que consumen energía de la red —cuya intensidad de carbono promedia menos que los motores de combustión en la mayoría de las regiones— se alinean perfectamente con los objetivos ESG corporativos y los presupuestos de carbono obligatorios. Los estudios de caso empresariales muestran que sustituir drones por una parte de las rutas de furgonetas puede reducir las emisiones de CO₂ relacionadas con la entrega en más del 90% cuando la energía proviene de redes con predominio de energías renovables. Más allá de la regulación climática, muchas áreas metropolitanas imponen cargos por congestión que penalizan a los vehículos de carretera pero eximen a las aeronaves no tripuladas ligeras. Esta asimetría regulatoria amplifica la ventaja de costos de la entrega aérea e incentiva a los comerciantes a trasladar volumen rápidamente, fortaleciendo aún más la demanda en el mercado de servicios de transporte con drones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos regulatorios y de integración del espacio aéreo que limitan la escala comercial | -8.9% | Global; mayor donde las normas siguen siendo provisionales | Corto plazo (≤ 2 años) |

| Preocupaciones públicas sobre seguridad, ruido e invasión de la privacidad aérea | -4.3% | Mercados de altos ingresos con poblaciones densas | Mediano plazo (2-4 años) |

| Restricciones económicas debidas a la capacidad de carga útil limitada y al alcance operativo | -6.7% | Global, con mayor impacto en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Cadenas de suministro volátiles para el litio y otros minerales críticos para las baterías | -3.8% | Global, con impacto particular en regiones dependientes de baterías | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Regulatorios y de Integración del Espacio Aéreo que Limitan la Escala Comercial

Incluso en Estados Unidos, los operadores aún necesitan exenciones para múltiples vuelos simultáneos, y el hardware de detección y evasión añade costo y peso. Las autoridades de control del tráfico aéreo enfrentan restricciones de capacidad a medida que buscan integrar miles de vehículos autónomos en sistemas de gestión del tráfico de vehículos no tripulados que nunca fueron diseñados para tal densidad. Las asignaciones de espectro fragmentadas complican los enlaces de telemetría transfronterizos, aumentando el costo del despliegue global de flotas. Donde existen normas provisionales, los plazos de cumplimiento pueden extenderse más allá de los ciclos de financiación de las empresas emergentes, obligando a las firmas en etapa temprana a ralentizar la contratación y la expansión de rutas. Las economías más pequeñas que copian las normas de los grandes mercados corren el riesgo de crear obstáculos de cumplimiento sin los volúmenes de tráfico necesarios para amortizar los costos de certificación. Estas realidades restan varios puntos a la curva de crecimiento del mercado de servicios de transporte con drones hasta que la política armonizada y la infraestructura de gestión del tráfico de vehículos no tripulados estén completamente operativas.

Preocupaciones Públicas sobre Seguridad, Ruido e Invasión de la Privacidad Aérea

La aceptación del vecindario determina si los sitios de despegue y aterrizaje pueden ubicarse lo suficientemente cerca de los clientes como para preservar la ventaja temporal de los drones. Los estudios acústicos muestran que la firma sonora aguda del rotor se percibe como más molesta que el tráfico rodado a niveles de decibelios similares, elevando el riesgo de oposición local. Los defensores de la privacidad también presionan para que se establezcan geocercas que impidan que las cámaras graben patios privados, lo que podría complicar el diseño de rutas en vecindarios densos. El clima es otro factor agravante: la volabilidad global promedia solo 5,7 horas por día para los multirrotores estándar, con el viento y las precipitaciones provocando interrupciones del servicio.[2]Nature Scientific Reports, "Restricciones Meteorológicas sobre la Volabilidad Global de Drones," nature.com Como resultado, los operadores deben invertir en divulgación comunitaria, fuselajes optimizados para el ruido y tolerancia a todo tipo de clima, añadiendo gastos de capital a corto plazo al mercado de servicios de transporte con drones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dron como Servicio Ancla la Adopción Temprana

El Dron como Servicio representa actualmente el 42,15% de la cuota del mercado de servicios de transporte con drones, lo que subraya la preferencia por modelos de bajo capital de los minoristas y clínicas que prefieren externalizar las operaciones de vuelo antes que adquirir y certificar flotas propias. Los proveedores basados en activos absorben el riesgo de cumplimiento y utilizan el hardware amortizado entre múltiples clientes, logrando mejores tasas de utilización de aeronaves de las que cualquier remitente individual podría alcanzar. El atractivo del modelo se amplifica en entornos regulados donde el titular del certificado debe demostrar la aeronavegabilidad continua; distribuir los costos entre docenas de remitentes reduce el cargo por entrega. Al mismo tiempo, la entrega bajo demanda —que cubre paquetes ad hoc despachados en minutos tras el pedido— registra la trayectoria más rápida con una CAGR del 50,10%, ya que los gigantes del comercio electrónico extienden las promesas de entregas en menos de una hora a códigos postales suburbanos. Ese imperativo de velocidad remodela la ubicación de los centros de cumplimiento, favoreciendo nodos más pequeños y distribuidos que reducen la distancia de los tramos de vuelo.

Los servicios programados siguen siendo relevantes para rutas predecibles como el correo en campus, la recogida de muestras clínicas y los traslados de inventario entre micro-almacenes. Estos trayectos repetitivos proporcionan ingresos estables que amortiguan a los operadores frente a la volatilidad de los picos de demanda de los consumidores. Las ofertas de flotas médicas y de rescate, aunque de nicho en términos de volumen, obtienen precios premium porque el tiempo de actividad es una métrica crítica para la vida. Sus fuselajes especializados a menudo llevan energía y aviónica redundantes, elevando el gasto de capital por aeronave muy por encima de los drones orientados al comercio minorista. Sin embargo, los ministerios de salud y las ONG están dispuestos a asumir el costo para cubrir comunidades remotas, asegurando que este subsegmento mantenga un lugar duradero dentro del mercado de servicios de transporte con drones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Entrega Médica Supera el Dominio del Comercio Minorista

Las entregas minoristas y logísticas retienen una porción de ingresos del 45,60% del tamaño del mercado de servicios de transporte con drones en 2025, impulsadas por la agrupación densa de pedidos y las cadenas de entrega de clic a puerta ya existentes. Sin embargo, los vectores de crecimiento se están desplazando hacia las misiones médicas, que crecen a una CAGR del 51,35% gracias a las vías regulatorias aceleradas que priorizan el transporte que salva vidas. Los departamentos de salud estatales a menudo otorgan corredores de vuelo más allá de la línea de visión visual de forma general para sangre, vacunas y muestras de laboratorio, lo que permite a operadores como Zipline lograr tiempos de entrega de minutos a clínicas en el África rural y en los suburbios de Salt Lake City. Los hospitales valoran los contenedores de temperatura controlada que pueden transportar los drones, reduciendo el deterioro y disminuyendo las tasas de desabastecimiento, lo que justifica tarifas de servicio más elevadas.

Las aplicaciones de entrega de alimentos también experimentan vigorosamente, aprovechando las mismas azoteas urbanas utilizadas para las entregas de comercio electrónico. MIT Technology Review registró más de 100.000 pedidos de comida para llevar autónomos en Shenzhen en 2022, lo que indica que el apetito del consumidor por la comodidad aérea va más allá de los gadgets impulsivos. Equilibrar el peso de la carga útil con el aislamiento térmico para las comidas calientes es un desafío de diseño que aún está en evolución para los operadores. No obstante, estos casos de uso amplían colectivamente la base direccionable, reforzando el atractivo multisegmento del mercado de servicios de transporte con drones.

Por Peso de Carga: Menos de 5 kg Lidera pero las Cargas más Pesadas Ganan Impulso

Los paquetes de menos de 5 kg representan el 47,05% de los ingresos actuales, reflejando de cerca el peso de los productos farmacéuticos, la pequeña electrónica y la comida para llevar —los primeros sectores en adoptar drones a escala—. Los límites de elevación establecidos por los reguladores y las restricciones estructurales de los marcos de cuatro rotores hacen de este rango el punto óptimo económico por ahora. Sin embargo, el segmento de 5 a 25 kg crece a una CAGR del 48,60% a medida que las configuraciones de rotor basculante y las aeronaves híbridas de ala fija entran en operación. Estas plataformas se basan en investigaciones que sitúan la carga por encima del centro de gravedad del dron, reduciendo las desviaciones de alabeo y cabeceo a casi cero en condiciones de turbulencia. Para los remitentes industriales, elevar una carga útil de 20 kg significa que un solo vuelo puede reemplazar un viaje completo de furgoneta, un intercambio de costos convincente que impulsa la adopción hacia arriba.

Por encima de los 25 kg, la economía depende de la densidad de potencia de la batería y de las aprobaciones regulatorias. Las aeronaves prototipo de carga pesada, como el R6000 de rotor basculante de China, capaz de vuelos de varias horas, permanecen en despliegue limitado pero presagian una oleada de drones de carga destinados a corredores de flete interurbano. A medida que los electrolitos de estado sólido alcancen la madurez comercial, el tamaño del mercado de servicios de transporte con drones para cargas más pesadas se expandirá, habilitando nuevas clases de servicio desde el reabastecimiento de comestibles hasta la logística de repuestos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Alcance: Los Vuelos Cortos Dominan Mientras los Vuelos de Corredor se Aceleran

Los vuelos de corto alcance de menos de 19 km representan el 55,10% de los ingresos del mercado de servicios de transporte con drones en 2025, reflejando las zonas de prueba urbanas y los reguladores cautelosos. Los operadores tienden a instalar centros de micro-cumplimiento dentro de los límites de la ciudad para mantener los tramos de vuelo cortos y cumplir con las normas de línea de visión visual existentes. Los avances en celdas de energía de mayor densidad combinados con estaciones de intercambio automático de baterías permiten misiones de alcance medio de 40 a 65 km sin intervención humana. Estos vuelos abren los cinturones suburbanos donde las rutas de furgonetas se consideraban antes más económicas debido a las economías de escala.

Las misiones de largo alcance superiores a 65 km, con una CAGR del 49,15%, se apoyan en activos de ala fija optimizados para la resistencia. Un ejemplo ilustrativo es el proyecto piloto de 27 km del Sistema de Salud Riverside hacia la Isla Tangier, que redujo el tiempo de tránsito de suministros médicos de horas en barco a minutos por aire. Las subvenciones gubernamentales para la conectividad rural financian muchos de estos corredores, demostrando su viabilidad antes de que los operadores privados comprometan capital. A medida que la segregación del espacio aéreo de gran altitud se vuelva práctica a través de redes de gestión del tráfico de aeronaves no tripuladas, el mercado de servicios de transporte con drones podrá aprovechar los tramos interurbanos antes reservados para aviones pequeños.

Análisis Geográfico

América del Norte sigue siendo el líder en ingresos con una cuota del 37,85% en 2025, respaldada por redes de distribución maduras y una FAA que codifica progresivamente los privilegios de vuelo más allá de la línea de visión visual. La adopción liderada por minoristas marca el ritmo; Walmart opera el despacho de drones desde 100 tiendas en cinco estados, atendiendo a millones de hogares en un radio de diez kilómetros. Los corredores de atención médica añaden volumen adicional, con UPS entregando recetas de CVS mediante aeronaves certificadas Flight Forward. Estados Unidos también se beneficia de la I+D de doble uso liderada por la defensa, acelerando la transferencia tecnológica hacia fuselajes comerciales. Las normas de Canadá de noviembre de 2025 añadirán hasta 150 kg de certificaciones de peso medio, preparando el escenario para corredores de carga interprovinciales que amplíen aún más el tamaño del mercado de servicios de transporte con drones en América del Norte.

Asia-Pacífico, que se expande a una CAGR del 51,90%, ya alberga las mayores densidades de pedidos urbanos, lo que convierte a la región en un candidato privilegiado para sustitutos aéreos. La política de economía de baja altitud de China impulsa la demanda al destinar una contribución al PIB de CNY 2 billones (USD 278 mil millones) para 2030. Los permisos municipales de Shenzhen permiten a los drones atravesar agrupaciones de rascacielos, una permisividad regulatoria sin igual en otros lugares. La flexibilización gradual de los vuelos nocturnos en Japón y los pilotos de entrega de vacunas en los estados montañosos del noreste de India ilustran la diversidad de casos de uso. Los clústeres de fabricación de hardware en Guangdong y Nagoya acortan las cadenas de suministro, permitiendo una iteración rápida que acelera aún más el mercado de servicios de transporte con drones.

Europa adopta una postura más mesurada, priorizando la seguridad y la gestión del ruido. El reglamento armonizado de EASA facilita las operaciones transfronterizas dentro de la UE, pero los municipios locales aún imponen límites de altitud estrictos que pueden restringir la utilización de la flota. No obstante, el continente alberga más de 1,6 millones de operadores registrados, lo que indica una sólida cantera de talento. Las agendas de sostenibilidad también impulsan la adopción: muchas ciudades eximen de los impuestos de congestión vial a las empresas que se comprometen con objetivos de entrega aérea, inclinando los modelos de costo total de propiedad a favor de los drones. Las regiones emergentes como el África Subsahariana aprovechan el potencial de salto tecnológico de la tecnología, ejemplificado por la red nacional de entrega de sangre de Ruanda gestionada por Zipline. La combinación de infraestructura vial escasa y alta urgencia médica crea un nicho defendible, ampliando la huella global del mercado de servicios de transporte con drones más allá de las economías industrializadas.

Panorama Competitivo

La intensidad competitiva en el mercado de servicios de transporte con drones es moderada, con los gigantes tradicionales de la paquetería y los disruptores financiados por capital de riesgo compitiendo por influencia regulatoria y reconocimiento de los clientes. United Parcel Service y FedEx explotan los centros de cumplimiento existentes y las relaciones de facturación para integrar los corredores de drones sin problemas en las ofertas omnicanal. El brazo Flight Forward de UPS obtuvo la certificación de la Parte 135 de forma temprana, permitiendo vuelos con ingresos que lo sitúan por delante de muchos nuevos participantes en materia de preparación para el cumplimiento normativo. FedEx, por su parte, canaliza USD 2 mil millones en proyectos de reducción de emisiones, incluidos sistemas de carga eVTOL autónomos que podrían integrarse en su modelo de concentrador y radios.

En el lado de los disruptores, Zipline International Inc. y Wing Aviation LLC se diferencian por ser propietarios de las pilas de hardware y software. La Plataforma 1 de Zipline destaca en precisión de entrega por paracaídas de largo alcance, mientras que la Plataforma 2 utiliza micromalacates con cable para las puertas suburbanas. Wing opera un diseño de doble propulsión capaz de crucero a 105 km/h, posicionándolo bien para cargas de comestibles. Aunque más lento en su arranque, Amazon Prime Air dispone de datos incomparables sobre la intención de compra, lo que le proporciona una ruta clara para optimizar la ubicación del inventario y volar tramos más cortos. Especialistas en nichos industriales como Volansi se especializan en productos farmacéuticos de cadena de frío. Corvus Robotics ofrece drones de almacén autónomos que vinculan directamente los módulos de escaneo de inventario con los de planificación de vuelos, demostrando la estratificación de nichos del sector.

Líderes de la Industria de Logística y Transporte con Drones

Zipline International Inc.

Matternet, Inc.

Drone Delivery Canada Corp.

Wing Aviation LLC (Alphabet Inc.)

United Parcel Service of America, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Wing Aviation LLC y Walmart anunciaron planes para ampliar los servicios de entrega con drones a 100 tiendas en cinco áreas metropolitanas de Estados Unidos. El tiempo de entrega objetivo es inferior a 19 minutos.

- Abril de 2025: Zipline International Inc. lanzó los drones de la Plataforma 2 (P2) para entregas minoristas y sanitarias. Estos drones pueden transportar hasta 3,6 kg de carga en un radio de 16 km y completar las entregas en 30 minutos mediante un sistema de entrega "Zip" con cable.

Alcance del Informe Global del Mercado de Logística y Transporte con Drones

Los drones son vehículos aéreos no tripulados (UAV) de diferentes tamaños y capacidades de carga útil diseñados para propósitos específicos. Los drones logísticos están diseñados principalmente para entregar carga a los usuarios finales. El estudio de mercado incluye drones o UAV para transporte y logística.

El mercado de logística y transporte con drones está segmentado por sector, aplicación y geografía. Por sector, el mercado se segmenta en comercial y militar. Por aplicación, el mercado se segmenta en venta minorista y logística, entrega de alimentos y suministros médicos. El informe también cubre los tamaños de mercado y las previsiones para el mercado de logística y transporte con drones en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Dron como Servicio |

| Entrega bajo Demanda |

| Entrega Programada |

| Servicios de Flota Médica/de Rescate |

| Venta Minorista y Logística |

| Entrega de Alimentos |

| Suministros Médicos |

| Menos de 5 kg |

| 5 a 25 kg |

| Más de 25 kg |

| Corto Alcance |

| Alcance Medio |

| Largo Alcance |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Servicio | Dron como Servicio | ||

| Entrega bajo Demanda | |||

| Entrega Programada | |||

| Servicios de Flota Médica/de Rescate | |||

| Por Aplicación | Venta Minorista y Logística | ||

| Entrega de Alimentos | |||

| Suministros Médicos | |||

| Por Peso de Carga | Menos de 5 kg | ||

| 5 a 25 kg | |||

| Más de 25 kg | |||

| Por Alcance | Corto Alcance | ||

| Alcance Medio | |||

| Largo Alcance | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de logística y transporte con drones?

El tamaño del mercado de logística y transporte con drones es de USD 0,97 mil millones en 2026 y se prevé que alcance USD 6,78 mil millones en 2031 a una CAGR del 47,55%.

¿A qué velocidad crece la demanda de entrega con drones en Asia-Pacífico?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 51,90% entre 2026 y 2031, superando a todas las demás regiones.

¿Qué modelo de servicio domina el mercado de logística y transporte con drones en la actualidad?

El Dron como Servicio tiene la mayor cuota en 2025 con el 42,15%, gracias a su atractivo de bajo capital para minoristas y clínicas.

¿Cuál es el principal avance regulatorio que permite la escala?

El cambio hacia marcos de supervisión corporativa como la Parte 108 de la FAA y los Escenarios Estándar de EASA hace que las flotas de drones con vuelo más allá de la línea de visión visual sean comercialmente viables.

¿Por qué las entregas médicas están ganando tanta tracción rápidamente?

Las aprobaciones generales para el transporte crítico para la vida y las reducciones comprobadas en las tasas de desabastecimiento y desperdicio impulsan las misiones médicas a una CAGR del 51,35% hasta 2031.

¿Qué clase de carga útil crece más rápido?

El segmento de 5 a 25 kg escala a una CAGR del 48,60%, impulsado por innovaciones de rotor basculante y ala fija híbrida que amplían los casos de uso comercial.

Última actualización de la página el: