Tamaño y Participación del Mercado de Simulación de Helicópteros de Combate

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

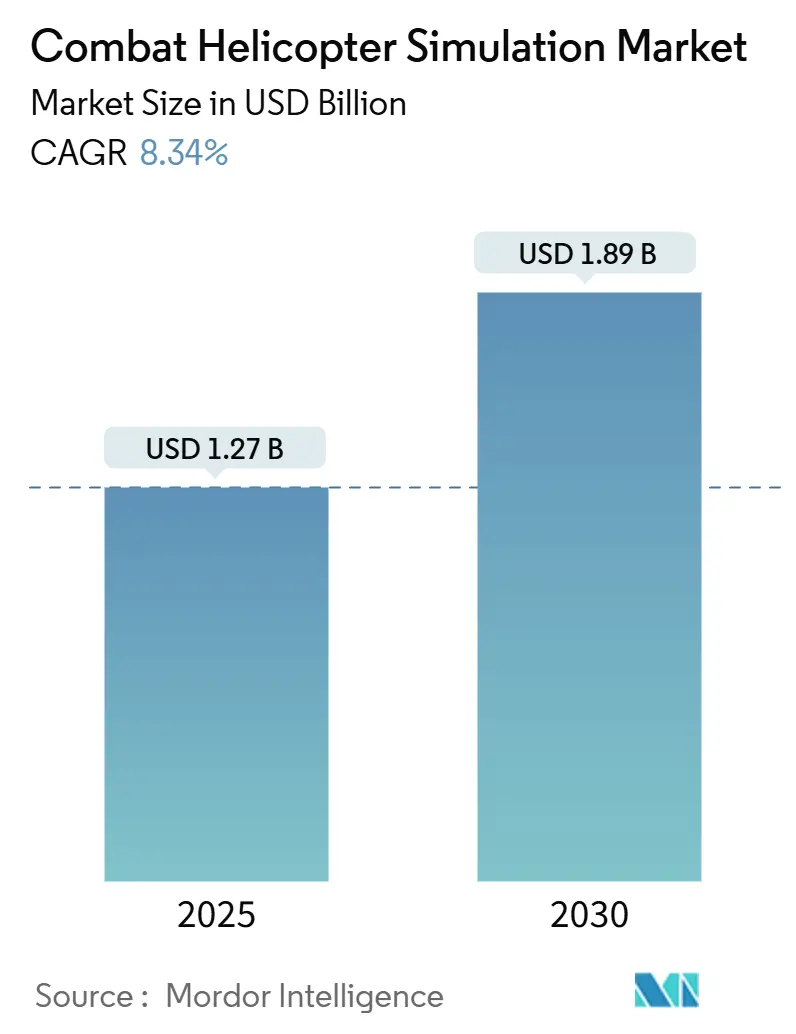

| Tamaño del Mercado (2025) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simulación de Helicópteros de Combate por Mordor Intelligence

El mercado de simulación de helicópteros de combate alcanzó los USD 1,27 mil millones en 2025 y se prevé que se expanda hasta USD 1,89 mil millones en 2030, lo que se traduce en una CAGR del 8,34%. Los ministerios de defensa están ampliando el entrenamiento sintético para reducir los costos de vuelo real, mejorar la seguridad y acelerar el rendimiento. Al mismo tiempo, los proveedores integran realidad virtual, inteligencia artificial y dispositivos modulares en contenedores para ofrecer entrenamiento en el punto de necesidad. La modernización continua de flotas y una aguda escasez mundial de pilotos impulsan a las fuerzas armadas a adquirir simuladores de alta fidelidad que replican nuevas suites de aviónica y sistemas de misión. Los proveedores con contratos de servicio de larga duración y soluciones de entrenamiento desplegadas en avanzada disfrutan de posiciones defendibles, ya que los clientes priorizan la disponibilidad, el soporte durante el ciclo de vida y la actualización tecnológica rápida. A medida que los ejércitos de Asia-Pacífico modernizan sus flotas de ala rotatoria e invierten en infraestructura de entrenamiento autóctona, la demanda regional supera el promedio mundial, lo que alienta a los proveedores a formar empresas conjuntas, ofrecer acuerdos de compensación y localizar las capacidades de mantenimiento.

Conclusiones Clave del Informe

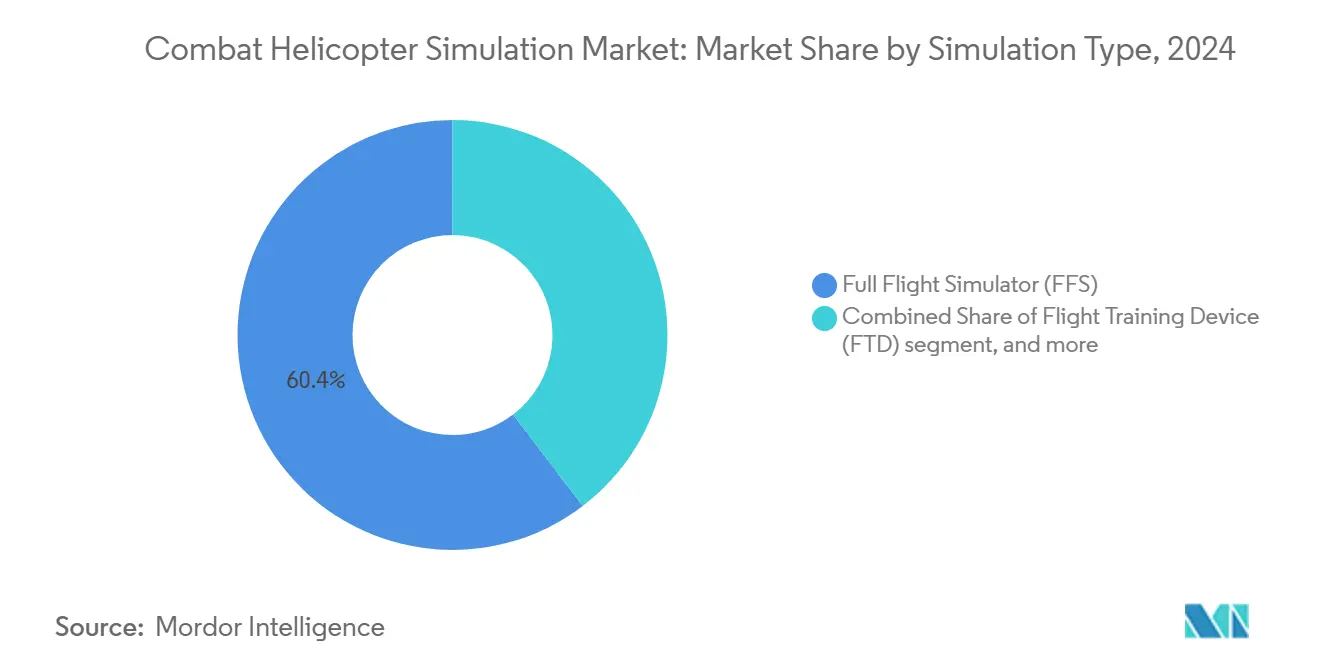

- Por tipo de simulación, los simuladores de vuelo completo (FFS) lideraron con una participación de ingresos del 60,36% en 2024, mientras que los entrenadores de realidad virtual y realidad mixta registraron la CAGR más rápida del 12,45% hasta 2030.

- Por componente, los servicios representaron el 42,48% del tamaño del mercado de simulación de helicópteros de combate en 2024, y se proyecta que el software crezca a una CAGR del 10,80% hasta 2030.

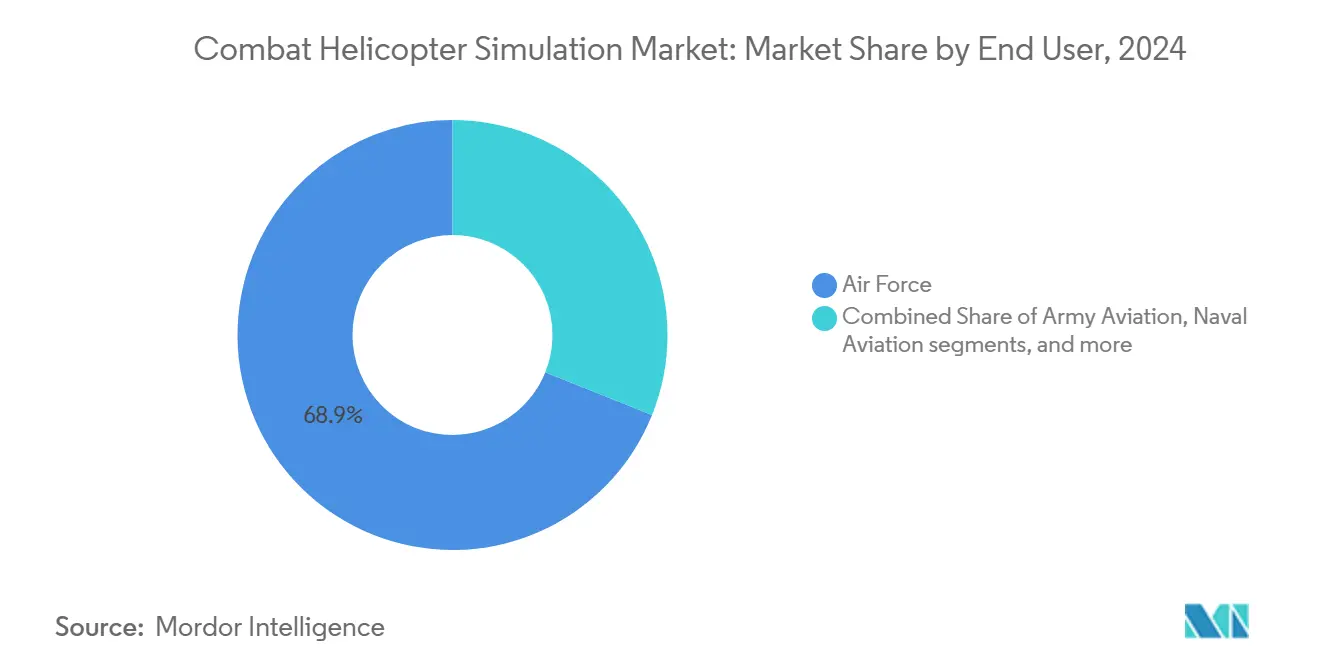

- Por usuario final, las aplicaciones de la fuerza aérea representaron el 68,93% de la participación del mercado de simulación de helicópteros de combate en 2024; la aviación naval avanza a una CAGR del 11,68% hasta 2030.

- Por solución de entrenamiento, los productos mantuvieron una participación del 56,71% del tamaño del mercado de simulación de helicópteros de combate en 2024, mientras que los servicios se expanden a una CAGR del 9,45% hasta 2030.

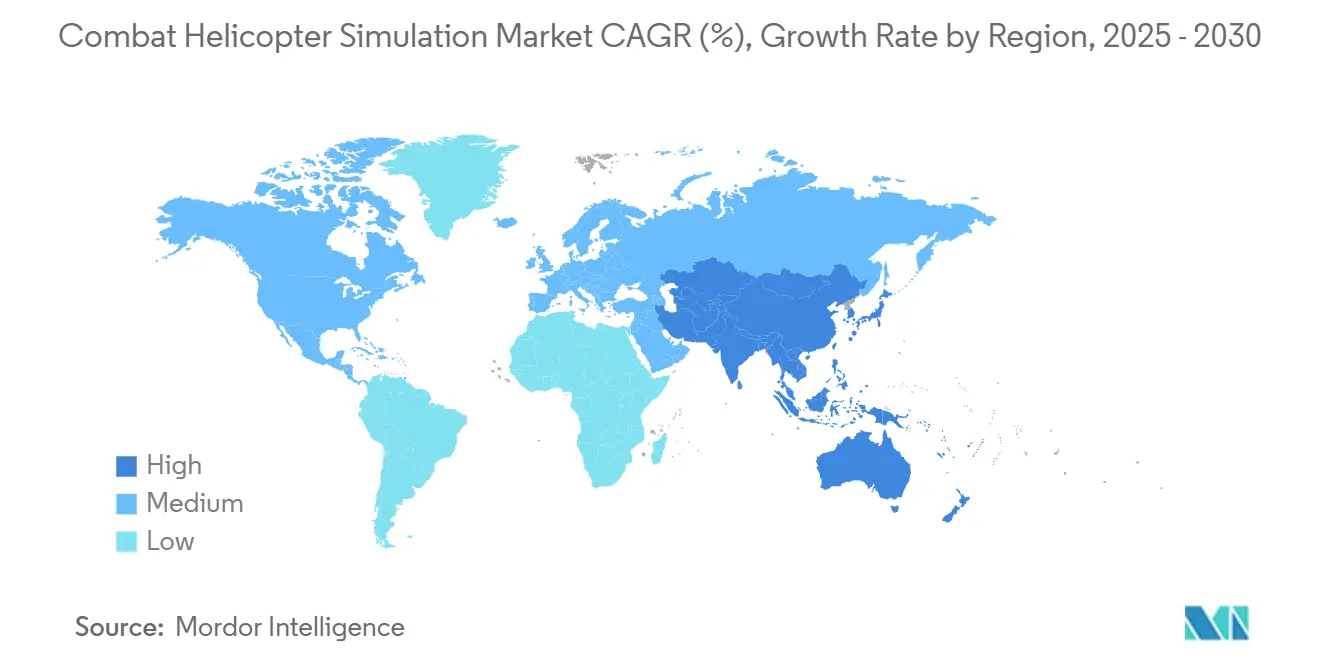

- Geográficamente, América del Norte captó el 38,27% de los ingresos en 2024, y se prevé que Asia-Pacífico registre una CAGR del 8,48% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Simulación de Helicópteros de Combate

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en defensa para la preparación de pilotos de ala rotatoria | +1.80% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de entrenamiento rentable que reduce las horas de vuelo real y el riesgo | +1.50% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Adopción rápida de entrenadores inmersivos de realidad virtual, realidad aumentada y realidad mixta | +1.40% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda impulsada por la modernización de flotas para paquetes de datos de simulación actualizados | +1.20% | Global | Largo plazo (≥ 4 años) |

| Generación de escenarios adaptativos basada en inteligencia artificial para el ensayo de misiones personalizado | +1.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Simuladores en contenedores desplegados en avanzada que reducen los costos de infraestructura | +0.90% | Global (fuerzas expedicionarias) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Defensa para la Preparación de Pilotos de Ala Rotatoria

Los presupuestos militares continúan aumentando a medida que los gobiernos responden a las amenazas de seguridad en evolución y a la escasez de personal. El Ejército de los Estados Unidos extendió su contrato de Apoyo al Entrenamiento Avanzado de Vuelo en Helicóptero hasta 2030 para entrenar a aproximadamente 900 aviadores estudiantes al año en las variantes CH-47F, UH-60M y AH-64E.[1]CAE, "Extensión del Apoyo al Entrenamiento Avanzado de Vuelo en Helicóptero," asdnews.com Adquisiciones comparables son visibles en India y Filipinas, donde se han pedido simuladores Seahawk y Black Hawk para acelerar los programas de formación de pilotos autóctonos. El plan de defensa del ejercicio fiscal 2025 de Japón destina fondos adicionales para el entrenamiento de conversión del AH-64E, lo que indica que los desembolsos de Asia-Pacífico se están expandiendo más allá de la adquisición inicial hacia operaciones sostenidas de simuladores. Los contratos de servicio de larga duración aseguran un gasto predecible en cuadros de instructores, soporte de software y repuestos, lo que proporciona a los proveedores una clara trayectoria de crecimiento. A medida que las asignaciones plurianuales se convierten en la norma, los proveedores obtienen mejor visibilidad sobre los ciclos de actualización y pueden alinear sus hojas de ruta de investigación y desarrollo con los perfiles de financiación de los clientes.

Necesidad de Entrenamiento Rentable que Reduce las Horas de Vuelo Real y el Riesgo

Los costos por hora de vuelo de los helicópteros de ataque y utilitarios superan rutinariamente los USD 10.000, lo que hace que los simuladores sean una alternativa atractiva para procedimientos de emergencia, operaciones con dispositivos de visión nocturna y ensayo de misiones complejas. El entrenador en contenedor CH-53K de Lockheed Martin ofrece capacidad de señalización de movimiento, visual y de red dentro de un contenedor de transporte que puede ser transportado por aire a bases avanzadas, ahorrando gastos de infraestructura y preservando las aeronaves operativas para las misiones. Las iniciativas "Pilot Training Next" de la Fuerza Aérea de los Estados Unidos validan además los dispositivos de escritorio y de realidad virtual que utilizan hardware comercial, pero que aún cumplen con los resultados del plan de estudios.[2]Lockheed Martin, "Dispositivo de Entrenamiento CH-53K en Contenedor," lockheedmartin.com El modelado de costos por parte de los analistas de programas muestra que los dispositivos en contenedores pueden reducir la inversión en instalaciones entre un 30 y un 40% y disminuir el consumo de combustible por salida al trasladar hasta el 60% de los eventos del programa de estudios a entornos sintéticos. La reducción de la exposición a accidentes también mantiene bajo control las primas de seguros y las reservas de mantenimiento, una métrica cada vez más importante para las oficinas de supervisión presupuestaria. A pesar de las limitaciones de capital, estos ahorros tangibles refuerzan el argumento económico para ampliar las flotas de simuladores.

Adopción Rápida de Entrenadores Inmersivos de Realidad Virtual, Realidad Aumentada y Realidad Mixta

Los sistemas de realidad virtual ahora cumplen con los estándares de crédito regulatorio. El VxR de Leonardo se convirtió en el primer entrenador de helicópteros basado en realidad virtual en lograr la calificación de Nivel 7 de Dispositivo de Entrenamiento de Vuelo de la FAA, abriendo la puerta para la habilitación de tipo acreditable y el entrenamiento recurrente en dispositivos inmersivos. Loft Dynamics obtuvo una aprobación correspondiente de la FAA para su entrenador H125, demostrando que las pantallas compactas montadas en la cabeza y las cabinas de pilotaje con actuación eléctrica pueden replicar las señales de maniobra sin plataformas de movimiento completo. La plataforma VERIS de TRU Simulation reduce el espacio en planta en un 80% y el costo de entrenamiento en más de un 50%, lo que ofrece a los responsables de adquisiciones un retorno inmediato de la inversión. La Unidad de Innovación en Defensa entregó más de 200 estaciones de realidad mixta al Mando de Educación y Entrenamiento Aéreo, lo que subraya la confianza institucional en las soluciones con pantallas montadas en la cabeza. A medida que la Agencia Europea de Seguridad Aérea y otros reguladores se alineen con los precedentes de la FAA, el mercado potencial para los dispositivos de realidad virtual acreditables se ampliará en los países de la OTAN y sus socios.

Demanda Impulsada por la Modernización de Flotas para Paquetes de Datos de Simulación Actualizados

Las actualizaciones de aeronaves de ala rotatoria, como el motor T901 incorporado en las flotas UH-60M, alteran los parámetros de rendimiento y requieren la resintonización correspondiente del simulador. Del mismo modo, los kits de autonomía como MATRIX introducen nuevos regímenes de vuelo que los pilotos deben dominar en entornos sintéticos antes de desplegarlos en aeronaves reales. CAE ahora ofrece servicios de paquetes de datos por suscripción que entregan actualizaciones trimestrales a los modelos de vuelo, la lógica de aviónica y las bibliotecas de amenazas, garantizando una alineación continua con las líneas de base de software de la flota. Los clientes que adoptan actualizaciones incrementales por bloques —por ejemplo, la hoja de ruta de la Versión 6 del AH-64E— prefieren simuladores con capacidad de reconfiguración rápida para evitar brechas de entrenamiento durante los períodos de modernización de las aeronaves. Estos ciclos de modernización generan ingresos recurrentes por actualizaciones de bases de datos, habilitación cruzada de instructores y modificaciones de hardware, que a menudo superan el valor de la venta original del dispositivo a lo largo de una vida útil de 20 años. Dado que muchas plataformas de ala rotatoria permanecerán en servicio más allá de 2040, la demanda continua de actualizaciones asegura un mercado posventa estable para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y ciclo de vida de los dispositivos de Nivel D | -1.20% | Global (ejércitos más pequeños) | Corto plazo (≤ 2 años) |

| Escasez de instructores y técnicos de mantenimiento de simuladores calificados | -0.80% | Asia-Pacífico, Global | Mediano plazo (2-4 años) |

| Mareo por movimiento y cibermareo que limita las sesiones largas de realidad virtual | -0.60% | Global | Corto plazo (≤ 2 años) |

| Exposición a ciberseguridad de simuladores en red y en la nube | -0.50% | Global (redes clasificadas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Ciclo de Vida de los Dispositivos de Nivel D

Un único simulador de helicóptero de combate de Nivel D puede requerir desembolsos de capital cercanos a los USD 40 millones y generar costos operativos que superan los USD 1.000 por hora, lo que limita su adopción entre las fuerzas más pequeñas. El mantenimiento del sistema de movimiento, las interfaces de aviónica propietarias y el sostenimiento del software impulsan el costo total de propiedad incluso después de la adquisición inicial. Estas condiciones económicas empujan a los compradores hacia dispositivos de base fija o de realidad virtual para el entrenamiento en etapas iniciales, reservando la exposición al Nivel D para los puntos críticos de la envolvente y el ensayo de misiones.

Escasez de Instructores y Técnicos de Mantenimiento de Simuladores Calificados

Los aviadores militares experimentados con credenciales de instrucción siguen siendo escasos, particularmente en los centros emergentes de Asia-Pacífico, donde los nuevos centros de entrenamiento están entrando en funcionamiento más rápido de lo que los canales de formación de personal pueden responder. Los técnicos de mantenimiento también requieren certificaciones específicas de plataforma para dar servicio a las bases de movimiento hidráulico, los generadores de imágenes y las pilas de red. Las fuerzas armadas dependen del personal suministrado por el fabricante de equipos originales cuando la dotación orgánica no está disponible, lo que aumenta los gastos operativos y extiende los plazos de despliegue.[3]Oficina de Responsabilidad Gubernamental, "Gestión de Contratos de Entrenamiento en Simuladores de Aeronaves," gao.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Simulación: El Crecimiento de la Realidad Virtual se Acelera, los Simuladores de Vuelo Completo Mantienen la Primacía

El simulador de vuelo completo (FFS) mantiene el 60,36% de la participación del mercado de simulación de helicópteros de combate en 2024 debido a su fidelidad sin igual, las señales de movimiento integradas y el uso obligatorio para el empleo de armas y las maniobras de emergencia. Siguen siendo indispensables para aeronaves como el AH-64E y el CH-53K, que requieren movimiento de seis ejes y señalización visual exterior. Los entrenadores de realidad virtual y realidad mixta registran la CAGR más rápida del 12,45% a medida que las soluciones con pantallas montadas en la cabeza obtienen crédito regulatorio y reducen drásticamente la huella de las instalaciones. La Fuerza Aérea de los Estados Unidos desplegó 225 sistemas de realidad mixta en cuatro bases para ampliar el rendimiento del entrenamiento sin construir nuevos edificios.[4]DVIDS, "Entrega de Dispositivos de Entrenamiento Inmersivo de la Unidad de Innovación en Defensa," dvidshub.net La presión macroeconómica para optimizar los presupuestos impulsa los eventos de nivel inicial y de actualización hacia dispositivos de auriculares, aunque las plataformas de movimiento siguen dominando el ensayo de misiones complejas, lo que garantiza una demanda equilibrada en ambas categorías.

La arquitectura de realidad mixta de segunda generación fusiona las visuales de domo con la emulación de sensores basada en auriculares, lo que permite escenarios de artillería, carga en eslinga y entorno visual degradado dentro de un único dispositivo. Los motores de juego comerciales reducen los ciclos de desarrollo de escenarios, mientras que las unidades en contenedores apoyan las operaciones distribuidas. A medida que los organismos de certificación amplíen la orientación de la Parte 60 y la CS-FSTD-H de la Agencia Europea de Seguridad Aérea para abarcar los dispositivos inmersivos, las flotas híbridas que combinan simuladores de movimiento para tareas avanzadas con suites de realidad virtual para el entrenamiento inicial se convertirán en el estándar.

Por Componente: El Dominio de los Servicios se Encuentra con el Auge del Software

Los servicios generaron el 42,48% de los ingresos en 2024, lo que subraya la importancia de los cuadros de instructores llave en mano, el mantenimiento durante el ciclo de vida y la gestión del programa de estudios. La extensión del contrato del Ejército de los Estados Unidos de CAE hasta 2030 cubre pilotos instructores, evaluadores de mantenimiento y actualizaciones del plan de estudios, asegurando flujos de caja plurianuales. El software se expande a una CAGR del 10,8% impulsado por motores de calificación habilitados por inteligencia artificial, gestión del aprendizaje basada en la nube y utilidades de ciberseguridad. FlightSmart de FlightSafety captura más de 4.000 puntos de telemetría por segundo para automatizar el análisis posterior al vuelo y personalizar la remediación. La demanda de hardware se estabiliza a medida que los auriculares de realidad virtual y las bases de movimiento compactas reducen el contenido metálico por dispositivo, aunque los ciclos periódicos de actualización de los generadores de imágenes y los actuadores de movimiento protegen las ventas de referencia.

Los paquetes de servicio durante el ciclo de vida ahora incluyen actualizaciones de bloques de aviónica, actualización de la biblioteca de amenazas y monitoreo remoto del estado que predice el tiempo medio entre fallos, mejorando la disponibilidad del dispositivo y profundizando la dependencia del proveedor.

Por Usuario Final: Las Fuerzas Aéreas Dominan, la Aviación Naval Supera el Crecimiento

Las organizaciones de la fuerza aérea representaron el 68,93% de los ingresos de 2024, impulsadas por las flotas bimotor de múltiples misiones y el alto rendimiento de alumnos. Programas como la expansión anual del Ejército de los Estados Unidos para graduar a 900 aviadores requieren la adquisición simultánea de simuladores, sistemas de aula y servicios de instructores. Las continuas actualizaciones de los bloques de aviónica del AH-64E, UH-60M y CH-47F mantendrán elevada la demanda del tamaño del mercado de simulación de helicópteros de combate para los destacamentos de entrenamiento de la fuerza aérea durante la década. Los responsables de la toma de decisiones también favorecen los Simuladores de Misión Completa en red que pueden vincularse con activos de ala fija para ejercicios conjuntos de todos los dominios, un factor que sostiene la inversión de capital a pesar del creciente uso de la realidad virtual. La aviación naval crece a una CAGR del 11,68%, impulsada por la modernización del H-60R embarcado y el énfasis en la guerra antisubmarina en el Indo-Pacífico. El programa de estudios del SH-60R integra sonar de inmersión, tácticas de enlace de datos y procedimientos de aterrizaje en cubierta que solo los simuladores de alta fidelidad pueden replicar. Los Mandos de Flota también requieren señales de movimiento especializadas para practicar aterrizajes en entorno visual degradado en cubiertas en movimiento, un nicho que solo un puñado de proveedores puede apoyar. Los centros operados por fabricantes de equipos originales y la Aviación del Ejército mantienen una participación significativa para el entrenamiento de pilotos de prueba de mantenimiento y los vuelos de demostración para clientes, lo que refuerza una combinación diversa de usuarios finales que sustenta ingresos posventa estables para los programas de actualización de paquetes de datos y de actualización de instructores.

Por Solución de Entrenamiento: Las Ventas de Capital Lideran, el Entrenamiento como Servicio Gana Impulso

Los productos contribuyeron con el 56,71% de los ingresos de 2024, ya que los clientes adquirieron nuevos dispositivos para reemplazar el hardware obsoleto y equipar las nuevas variantes de helicópteros. Los servicios crecen a una CAGR del 9,45% hasta 2030, lo que refleja un cambio hacia modelos basados en disponibilidad donde los proveedores garantizan el rendimiento bajo métricas de desempeño. Los contratos de soporte a largo plazo agrupan cuadros de instructores, actualizaciones de software y mantenimiento proactivo, creando flujos de caja predecibles al tiempo que liberan a los operadores de las cargas de dotación de personal. Los entrenadores en contenedores impulsan aún más la adopción de servicios porque los equipos del fabricante de equipos originales viajan con los dispositivos, lo que permite a los usuarios pagar una tarifa diaria en lugar de adelantar el gasto de capital. El mismo modelo se extiende a las herramientas de análisis posterior al vuelo basadas en inteligencia artificial alojadas en la nube que facturan por estudiante, estrechando el vínculo entre el pago y los resultados del entrenamiento. Las cláusulas de logística basada en el desempeño recompensan a los proveedores por superar los umbrales de tiempo de actividad del simulador, lo que los impulsa a invertir en sensores de monitoreo remoto del estado y análisis predictivo. A medida que los ejércitos adoptan mandatos de ciberseguridad de confianza cero, los proveedores de servicios también asumen la responsabilidad de la acreditación y la gestión de parches, profundizando la dependencia del cliente en la experiencia externalizada.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 38,27% en 2024, beneficiándose de líneas de adquisición sostenidas e infraestructura de simuladores madura en Fort Novosel, Hurlburt Field y las Estaciones Aéreas del Cuerpo de Marines. La red de entrenadores en contenedor CH-53K ejemplifica los dispositivos de alta fidelidad desplegados en avanzada que se alinean con la doctrina expedicionaria.

Europa mantiene una base instalada considerable respaldada por fabricantes de equipos originales nacionales como Leonardo y Airbus Helicopters. La Fuerza Aérea Real de los Países Bajos encargó simuladores AH-64E a principios de 2024, y Alemania actualizó los dispositivos Sea King MK41 para extender su vida útil. Los programas de interoperabilidad de la OTAN agrupan bases de datos de misiones y fomentan estándares de certificación comunes, reduciendo el costo por unidad para las nuevas adquisiciones.

Asia-Pacífico registra la CAGR más rápida del 8,48% a medida que India, Japón, Corea del Sur, Filipinas y Australia modernizan sus flotas de aeronaves de ala rotatoria. CAE entregará simuladores Seahawk a la Armada de India, marcando una localización regional más profunda. El reemplazo del MRH-90 de Australia y la incorporación del UH-X de Japón señalan futuros pedidos de simuladores a medida que se expanden los programas de formación de pilotos autóctonos. Los compradores regionales a menudo negocian paquetes de compensación para el ensamblaje local y el desarrollo de instructores, profundizando la presencia de los fabricantes de equipos originales.

Oriente Medio y África muestran una demanda estable vinculada a los ciclos de actualización del UH-60M y el AH-64E, mientras que América Latina atrae adquisiciones esporádicas alineadas con el Financiamiento Militar Extranjero de los Estados Unidos y las iniciativas contra el narcotráfico. A pesar del menor volumen, ambas regiones buscan dispositivos robustos y de bajo mantenimiento que soporten condiciones austeras.

Panorama Competitivo

El mercado de simulación de helicópteros de combate exhibe una alta concentración. CAE Inc., Lockheed Martin Corporation, Thales Group y RTX Corporation entregan colectivamente más de una participación significativa de los sistemas de movimiento y base fija a nivel mundial. El contrato pluridecadal de CAE con el Ejército subraya el poder de las relaciones de servicio a largo plazo. Lockheed Martin se diferencia a través de entrenadores de alta fidelidad en contenedores que se alinean con el diseño de fuerzas expedicionarias. La plataforma de realidad mixta VERIS de TRU Simulation reduce el espacio en planta en un 80% y el costo de entrenamiento en más de un 50%, lo que resulta atractivo para los clientes con restricciones presupuestarias.

Los disruptores emergentes en el frente de la realidad virtual incluyen a Loft Dynamics y Leonardo, cada uno asegurando créditos de la FAA que validan los dispositivos basados en auriculares. FlightSafety se asocia con IBM para incorporar análisis de inteligencia artificial, convirtiendo los conocimientos de grandes datos en aprendizaje adaptativo. Su estrategia competitiva se centra en la generación rápida de escenarios, la red segura y los paquetes de servicio durante el ciclo de vida que capturan ingresos continuos.

Líderes de la Industria de Simulación de Helicópteros de Combate

CAE Inc.

Thales Group

Lockheed Martin Corporation

Indra Sistemas, S.A.

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: CAE aseguró una extensión de USD 180 millones para proporcionar Apoyo al Entrenamiento Avanzado de Vuelo en Helicóptero para el Ejército de los Estados Unidos hasta 2030.

- Enero de 2025: El entrenador de realidad virtual VxR de Leonardo logró la calificación de Nivel 7 de Dispositivo de Entrenamiento de Vuelo de la FAA, convirtiéndose en el primer dispositivo inmersivo de helicóptero en alcanzar este estándar.

- Septiembre de 2024: CAE Inc. ganó un contrato para suministrar simuladores Seahawk a la Armada de India.

- Julio de 2024: El entrenador de realidad virtual H125 de Loft Dynamics se convirtió en el primer dispositivo inmersivo de helicóptero calificado por la FAA en los Estados Unidos.

Alcance del Informe Global del Mercado de Simulación de Helicópteros de Combate

| Simulador de Vuelo Completo (FFS) |

| Dispositivo de Entrenamiento de Vuelo (FTD) |

| Entrenador de Realidad Virtual y Realidad Mixta |

| Hardware |

| Software |

| Servicios |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval |

| Fabricantes de Equipos Originales de Defensa e Integradores |

| Productos |

| Servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Simulación | Simulador de Vuelo Completo (FFS) | ||

| Dispositivo de Entrenamiento de Vuelo (FTD) | |||

| Entrenador de Realidad Virtual y Realidad Mixta | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Usuario Final | Fuerza Aérea | ||

| Aviación del Ejército | |||

| Aviación Naval | |||

| Fabricantes de Equipos Originales de Defensa e Integradores | |||

| Por Solución de Entrenamiento | Productos | ||

| Servicios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de simulación de helicópteros de combate en 2025 y dónde estará en 2030?

Está valorado en USD 1,27 mil millones en 2025 y se prevé que alcance los USD 1,89 mil millones en 2030, lo que refleja una CAGR del 8,34%.

¿Qué categoría de simulador tiene la mayor participación de ingresos en este momento?

Los Simuladores de Vuelo Completo (FFS) representan el 60,36% de los ingresos de 2024.

¿Qué región geográfica se está expandiendo más rápidamente hasta 2030?

Se proyecta que Asia-Pacífico avance a una CAGR del 8,48%, superando a todas las demás regiones.

¿Por qué las fuerzas de defensa están acelerando el uso de entrenadores de realidad virtual?

Los sistemas de realidad virtual con pantallas montadas en la cabeza reducen el costo del entrenamiento, disminuyen las necesidades de instalaciones y ahora cuentan con crédito de la FAA y la Agencia Europea de Seguridad Aérea para horas registrables.

¿Qué segmento de usuario final muestra el crecimiento más rápido?

Se prevé que la Aviación Naval crezca a una CAGR del 11,68% hasta 2030 ante la creciente demanda de helicópteros embarcados.

¿Qué tecnología clave está mejorando la instrucción personalizada de pilotos?

Los motores de escenarios adaptativos basados en inteligencia artificial analizan miles de puntos de datos en tiempo real para adaptar las misiones a las brechas de habilidades de cada aviador.

Última actualización de la página el: