Tamaño y Participación del Mercado de Drones de Pasajeros

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

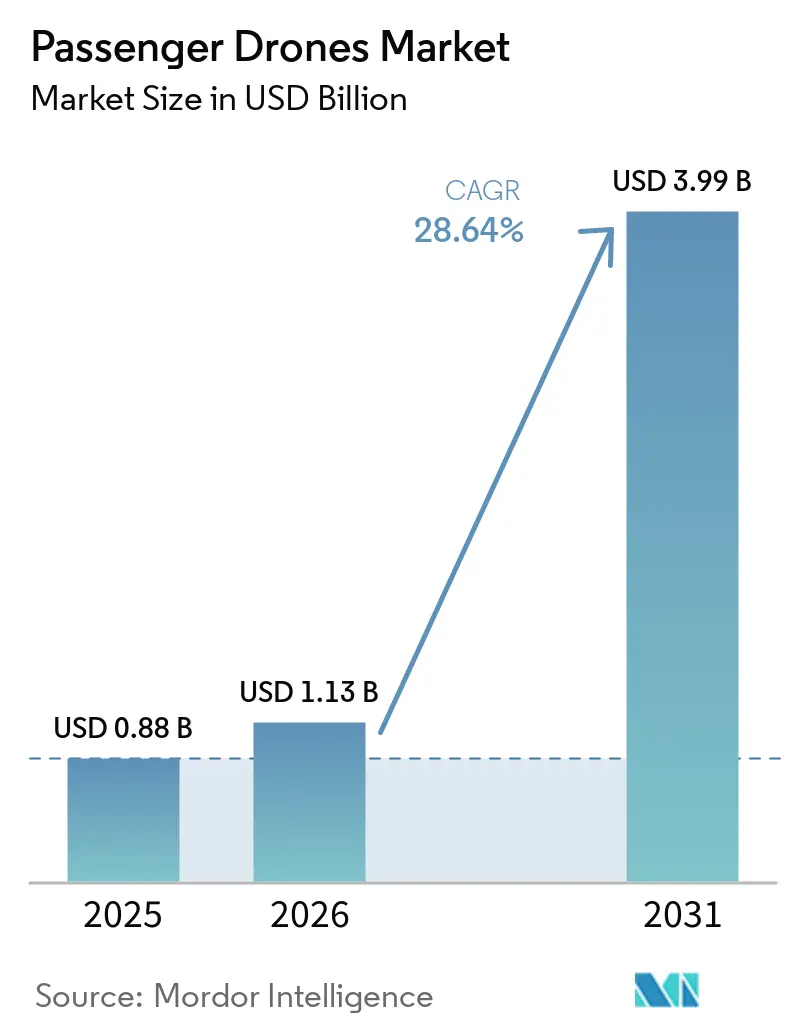

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.64% CAGR |

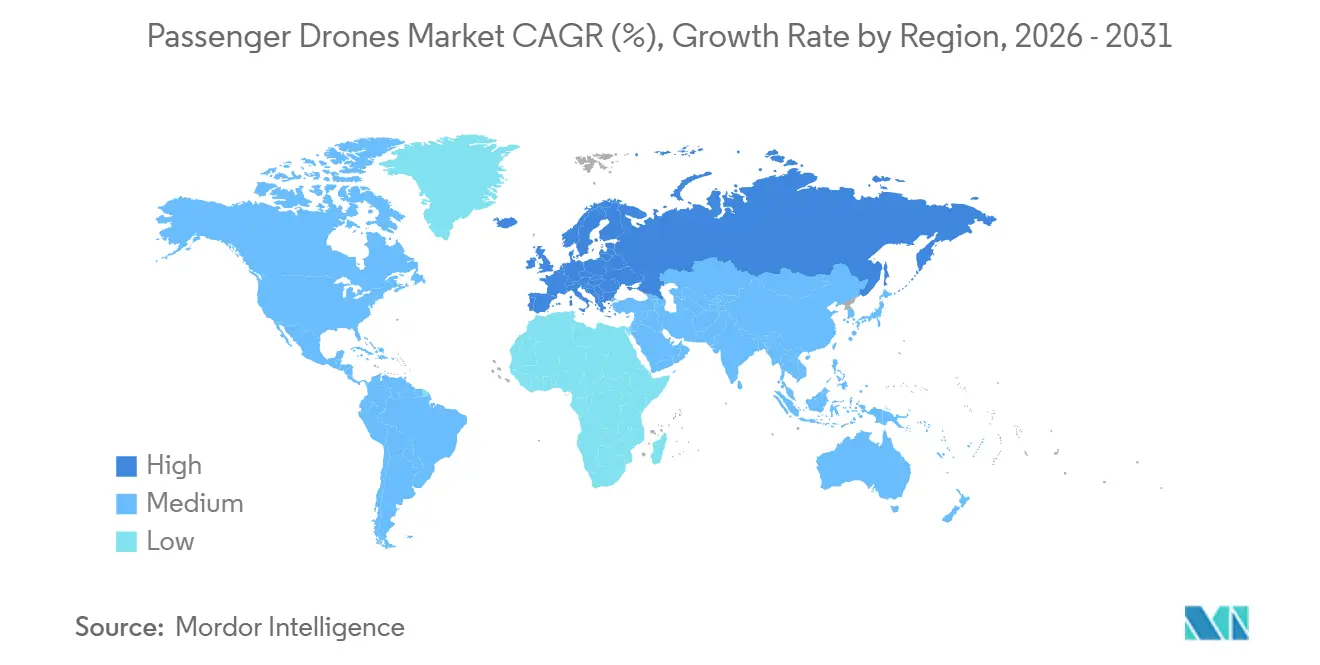

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

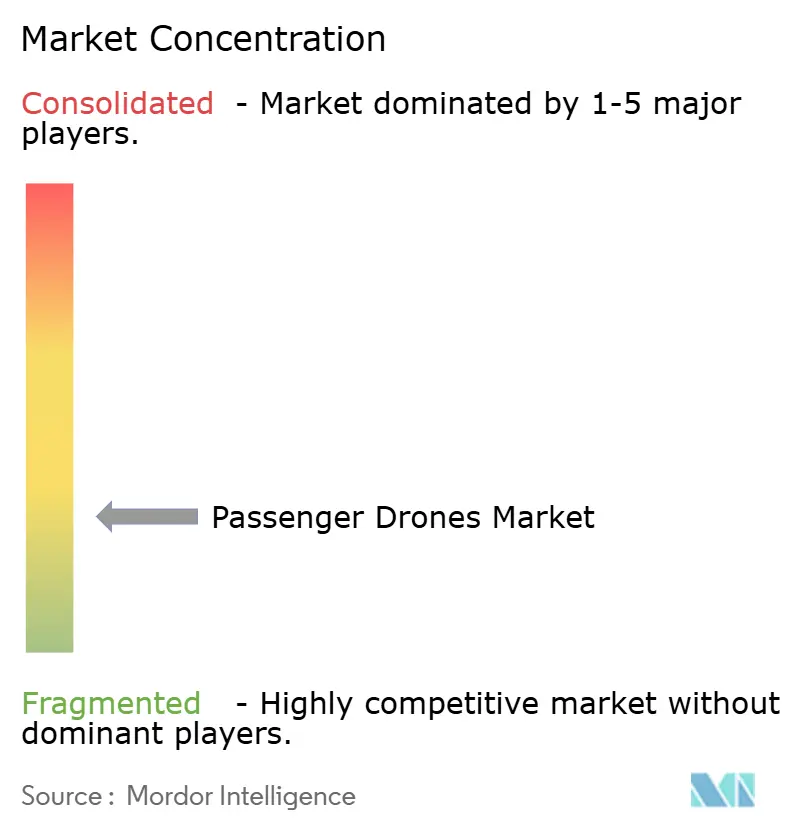

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones de Pasajeros por Mordor Intelligence

Se proyecta que el tamaño del mercado de drones de pasajeros se expanda desde USD 0,88 mil millones en 2025 y USD 1,13 mil millones en 2026 hasta USD 3,99 mil millones en 2031, registrando una CAGR del 28,64% durante el período de pronóstico. La actividad comercial ha entrado en una nueva etapa en 2026, ya que los servicios de drones de pasajeros con venta de boletos ahora operan en más de 1 ciudad simultáneamente, marcando una clara ruptura con la fase anterior de vuelos de prueba y programas de demostración. El mercado está siendo impulsado por una comercialización más rápida de aeronaves totalmente eléctricas para rutas urbanas cortas, vías de certificación más claras por parte de las principales autoridades de aviación, y proyectos de vertipuertos que están convirtiendo corredores planificados en activos de transporte físicos. La competencia sigue siendo amplia, pero el campo se está reduciendo a medida que solo un grupo más pequeño de fabricantes puede asumir el costo, el trabajo de certificación y la coordinación de infraestructura necesarios para la escala comercial. La masa de las baterías y los plazos de certificación desiguales entre la FAA, la EASA, la CAAC y la JCAB aún limitan el alcance de las rutas, la flexibilidad de carga útil y el despliegue transfronterizo. Incluso con esas limitaciones, el mercado de drones de pasajeros ha superado la validación de conceptos y ha entrado en un período definido por servicios operativos, carreras de certificación y construcción de infraestructura.

Conclusiones Clave del Informe

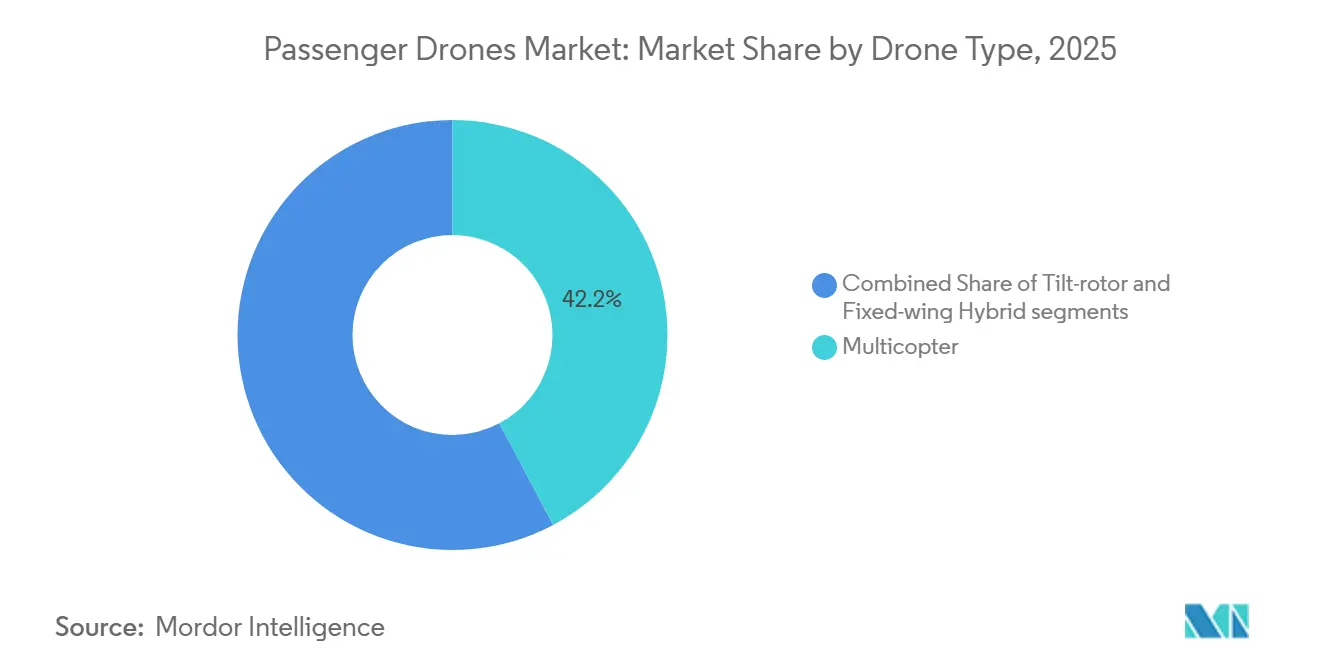

- Por tipo de dron, los multicópteros tuvieron una participación del 42,24% en 2025, mientras que se proyecta que los tilt-rotors se expandan a una CAGR del 30,12% hasta 2031.

- Por capacidad de asientos, las plataformas de más de 4 asientos representaron el 49,23% del tamaño del mercado de drones de pasajeros en 2025, mientras que se prevé que el segmento de 2 a 4 asientos crezca a una CAGR del 31,16% hasta 2031.

- Por modo de operación, las aeronaves pilotadas tuvieron una participación del 66,47% del mercado en 2025 y también se prevé que registren la CAGR más alta del 29,71% hasta 2031.

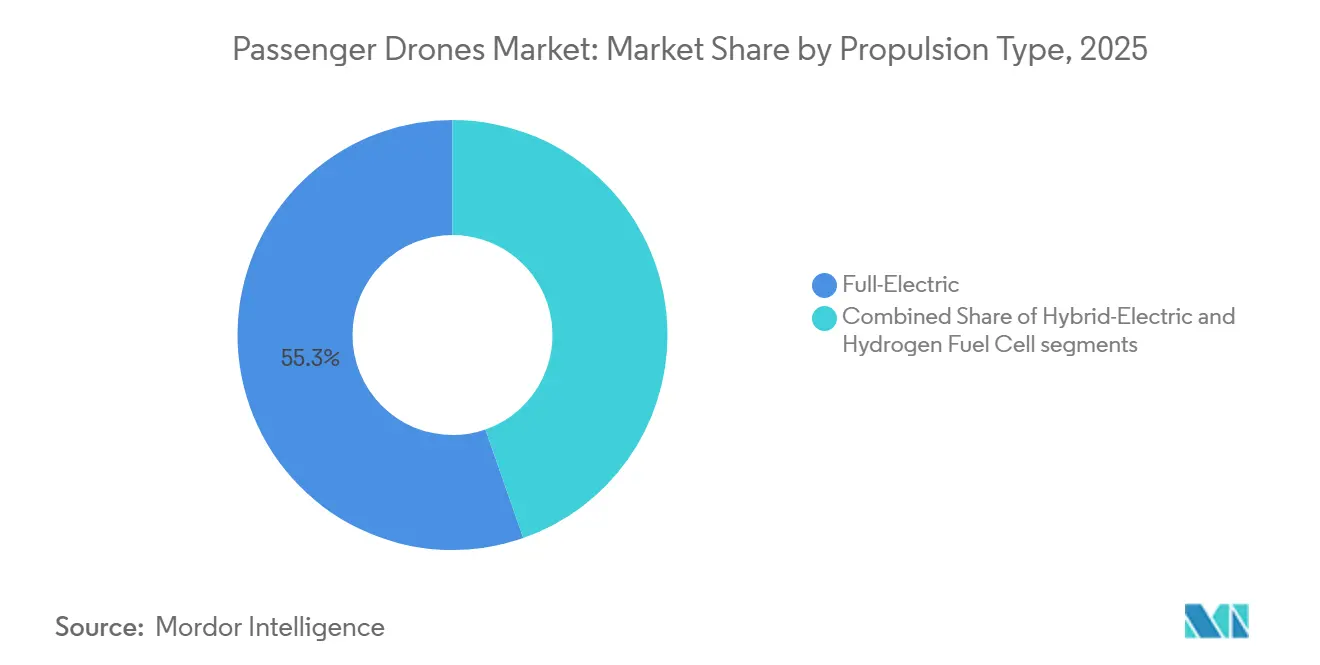

- Por tipo de propulsión, las plataformas totalmente eléctricas lideraron con una participación del 55,34% en 2025, mientras que la propulsión de pila de combustible de hidrógeno está prevista para avanzar a una CAGR del 31,47% hasta 2031.

- Por aplicación, los taxis aéreos urbanos representaron el 53,33% del mercado de drones de pasajeros en 2025 y se proyecta que se expandan a una CAGR del 30,06% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 38,77% en 2025, mientras que se prevé que Europa crezca a la CAGR más rápida del 29,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Drones de Pasajeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances en la densidad de energía de las baterías y reducciones de costos | +5.7% | Global, con ganancias tempranas en China, EE. UU. y Alemania | Corto plazo (≤ 2 años) |

| La congestión del tráfico urbano cataliza la demanda de movilidad aérea urbana | +4.1% | Global, concentrado en América del Norte, Europa y megaciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Entornos regulatorios de prueba favorables y programas piloto | +3.4% | América del Norte y la UE como principales, con extensión a los Emiratos Árabes Unidos, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Avances en el control de vuelo autónomo derivados de la defensa | +2.9% | América del Norte y Europa, con transferencia de tecnología a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ecosistemas de vertipuertos respaldados por bienes raíces | +2.8% | Emiratos Árabes Unidos, EE. UU., Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Demanda corporativa impulsada por criterios ambientales, sociales y de gobernanza de movilidad ejecutiva de cero emisiones | +2.2% | Centros corporativos globales, América del Norte, Europa, Estados del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Congestión del Tráfico Urbano Cataliza la Demanda de Movilidad Aérea Urbana

La congestión urbana está creando un caso económico más sólido para la movilidad aérea de corto alcance en las grandes ciudades, ayudando al mercado de drones de pasajeros a acercarse al uso comercial regular. La planificación de rutas ya no está determinada únicamente por los desarrolladores de aeronaves, ya que las autoridades aeroportuarias, las agencias de tránsito y los promotores inmobiliarios ahora influyen en la ubicación de los activos de recogida de pasajeros, aterrizaje y carga. La señal más fuerte a corto plazo es que la infraestructura se está construyendo antes de que las flotas alcancen una escala amplia, lo que reduce la brecha entre la certificación y el lanzamiento del servicio en el mercado de drones de pasajeros. La Autoridad de Carreteras y Transporte de Dubái y Skyports Infrastructure anunciaron la finalización técnica del primer vertipuerto comercial del mundo en el Aeropuerto Internacional de Dubái en abril de 2026, que está vinculado a una red de 4 nodos que incluye Dubai Marina, Dubai Mall y Palm Jumeirah.[1]Skyports Infrastructure, "Listo para Taxi Aéreo, el Primer Vertipuerto Comercial del Mundo junto al Aeropuerto Internacional de Dubái Alcanza la Finalización Técnica," Comunicado de Prensa de Skyports Infrastructure, skyports.net Las ciudades que se adelantan en estas redes están construyendo ventajas operativas que serán difíciles de igualar para los mercados más lentos una vez que los derechos de tráfico, el acceso a bienes raíces y los ecosistemas de socios ya estén establecidos.

Avances en la Densidad de Energía de las Baterías y Reducciones de Costos

La mejora de las baterías sigue siendo el factor técnico más importante para el mercado de drones de pasajeros porque la economía de las rutas, la carga útil, el tiempo de rotación y la configuración de las aeronaves dependen de ella. Una mayor densidad de energía también hace que las plataformas totalmente eléctricas sean más prácticas para el servicio urbano porque amplía el alcance útil sin requerir un alejamiento de los sistemas de propulsión de cero emisiones. EHang declaró que completó la primera prueba de vuelo de batería de estado sólido para eVTOL del mundo en noviembre de 2024, utilizando una aeronave EH216-S con una densidad de energía de 480 Wh/kg. Ese resultado es importante porque los sistemas de baterías de mayor densidad pueden ampliar la ventana comercial para rutas urbanas cortas y también pueden fortalecer la posición de los fabricantes que ya están cerca de la certificación. Es probable que el mercado de drones de pasajeros sienta este impulsor primero en las geografías donde las cadenas de suministro de baterías, la fabricación de aeronaves y la actividad de certificación ya avanzan en paralelo.

Entornos Regulatorios de Prueba Favorables y Programas Piloto

El mercado de drones de pasajeros se está beneficiando de un cambio en la postura regulatoria, ya que las autoridades están pasando de orientaciones de alto nivel a marcos operativos que apoyan el despliegue temprano de servicios. La EASA emitió la Decisión ED 2025/010/R y orientaciones relacionadas en 2025, proporcionando al mercado europeo un reglamento más completo para aeronaves tripuladas con capacidad VTOL.[2]Agencia de Seguridad Aérea de la Unión Europea, "Decisión ED 2025/010/R, Introducción de un Marco Regulatorio para la Operación de Drones, que Permite la Movilidad Aérea Innovadora con Aeronaves Tripuladas con Capacidad VTOL," Biblioteca de Documentos de la EASA, easa.europa.eu En marzo de 2026, Joby anunció que había sido seleccionada para comenzar operaciones bajo el Programa Piloto de Integración de eVTOL de la Casa Blanca, que apoya actividades previas a la certificación en múltiples estados, permitiendo a los operadores acumular experiencia operativa, recopilar datos de seguridad y prepararse para la demanda en paralelo con los pasos finales de certificación. El mercado gana impulso a medida que los programas regulatorios acortan el tiempo entre la disponibilidad de la aeronave y los primeros ingresos comerciales.

Ecosistemas de Vertipuertos Respaldados por Bienes Raíces

El desarrollo de vertipuertos se ha convertido en una de las variables no relacionadas con aeronaves más importantes en el mercado de drones de pasajeros porque el servicio no puede escalar sin acceso confiable a sitios de despegue, aterrizaje, carga y procesamiento de pasajeros. La base de financiamiento para estos activos se está expandiendo más allá de la aviación, ya que los aeropuertos, las agencias de transporte urbano y los promotores inmobiliarios ahora tratan los vertipuertos como parte de planes más amplios de movilidad y uso del suelo. La Corporación de Aeropuertos de Corea y el Instituto de Investigación Aeroespacial de Corea iniciaron las obras en marzo de 2026 del primer vertipuerto de movilidad aérea urbana del área metropolitana de Seúl en KINTEX en Goyang, bajo el programa de Demostración de Fase 2 de K-UAM.[3]Corporación de Aeropuertos de Corea a través del Seoul Economic Daily, "El Primer Vertipuerto de Movilidad Aérea Urbana del Área Metropolitana de Seúl Inicia Obras Este Mes," Seoul Economic Daily, en.sedaily.com Skyports también confirmó en abril de 2026 que el vertipuerto comercial del Aeropuerto Internacional de Dubái había alcanzado la finalización técnica, lo que indica que la infraestructura está avanzando en más de 1 geografía de adopción temprana simultáneamente. A medida que estos proyectos avanzan, el mercado de drones de pasajeros se vuelve más fácil de evaluar para los operadores e inversores porque los planes de rutas están vinculados a activos visibles en lugar de conceptos futuros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incertidumbres en la certificación y los estándares de seguridad | -3.6% | Global, más agudo en América del Norte y Europa donde los estándares de las autoridades de aviación civil son más estrictos | Largo plazo (≥ 4 años) |

| Compromisos entre carga útil y alcance impulsados por la masa de las baterías | -2.0% | Global, más restrictivo para los segmentos de Lanzadera Interurbana y Más de 4 Asientos | Mediano plazo (2-4 años) |

| Degradación del rendimiento de las baterías en climas fríos | -1.3% | América del Norte, Rusia, Norte de Europa | Mediano plazo (2-4 años) |

| Riesgo reputacional impulsado por redes sociales ante incidentes | -1.1% | Global, amplificado en los mercados de América del Norte y Europa con alta conectividad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbres en la Certificación y los Estándares de Seguridad

La certificación sigue siendo el freno estructural más pesado en el mercado de drones de pasajeros porque los desarrolladores de aeronaves aún enfrentan diferentes vías técnicas en las principales jurisdicciones. Un fabricante que avanza en 1 sistema regulatorio no puede asumir una transferencia fluida o rápida a otro, lo que eleva los costos y retrasa la entrada al mercado. El marco operativo de la EASA de 2025 fue un paso importante para Europa, pero la coexistencia de enfoques separados de la FAA, la EASA, la CAAC y la JCAB sigue manteniendo altas las cargas de cumplimiento para los programas globales. El resultado es que los fabricantes a menudo avanzan a través de colas de aprobación secuenciales en lugar de lanzarse en múltiples mercados principales simultáneamente. Eso ralentiza el despliegue de flotas, presiona las necesidades de capital y mantiene al mercado de drones de pasajeros dependiente de un grupo más pequeño de empresas que pueden soportar largos ciclos de certificación.

Degradación del Rendimiento de las Baterías en Climas Fríos

El clima frío reduce el rendimiento de las baterías, limitando la fiabilidad de las rutas durante todo el año en partes de América del Norte y el Norte de Europa, lo que crea un problema para el mercado de drones de pasajeros porque el rendimiento de las aeronaves depende en gran medida de la producción de energía de las baterías, la gestión térmica y el comportamiento de carga. Las operaciones en climas fríos también requieren infraestructura adicional en los vertipuertos para el acondicionamiento de las baterías, lo que añade costos y complejidad operativa. Eso significa que las primeras redes comerciales tienen más probabilidades de concentrarse en climas cálidos o moderados, incluso cuando la congestión es severa en ciudades más frías. El efecto práctico es que el mercado de drones de pasajeros puede expandirse primero en áreas con condiciones de batería más favorables, no siempre en áreas con la mayor demanda urbana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dron: Los Multicópteros Lideran pero los Tilt-Rotors se Están Acelerando

Los multicópteros tuvieron el 42,24% de la participación del mercado de drones de pasajeros en 2025, y ese liderazgo reflejó un diseño mecánico más simple, ciclos de validación más cortos y menor complejidad de formación para las primeras operaciones comerciales. Su configuración está mejor alineada con las rutas urbanas cortas, donde el comportamiento estable de despegue y aterrizaje importa más que la eficiencia de crucero a larga distancia. Eso ha dado a los multicópteros una ventaja práctica de certificación a corto plazo porque los reguladores están examinando de cerca los puntos de fallo de sustentación motorizada y la seguridad operativa. El EH216-S de EHang respalda este patrón porque es un diseño de multicóptero y se convirtió en la primera plataforma eVTOL en obtener la certificación de tipo comercial y la certificación de producción de la CAAC.

Los tilt-rotors son el tipo de dron de más rápido crecimiento en el mercado de drones de pasajeros, con una CAGR proyectada del 30,12% entre 2026 y 2031. Su ventaja radica en una mejor eficiencia de crucero a velocidades más altas, lo que los hace más adecuados para rutas de corredor que se extienden más allá de los trayectos urbanos cortos. Joby avanzó hacia las pruebas de vuelo TIA conformes con la FAA en 2026, lo que mantiene las arquitecturas de tilt-rotor en el centro de la carrera de certificación occidental. Archer también está impulsando la misma configuración a través de la preparación para el lanzamiento comercial, lo que muestra que grandes partes de la industria de drones de pasajeros todavía ven los tilt-rotors como el diseño más adecuado para redes de rutas más largas y densas. Las aeronaves híbridas de ala fija siguen siendo el subsegmento más pequeño porque su caso de uso es más estrecho y se adapta mejor a las misiones de transporte interurbano y especializado que al despliegue urbano temprano.

Por Capacidad de Asientos: Las Configuraciones Grandes Dominan, el Rango Medio Crece Más Rápido

Las aeronaves de más de 4 asientos representaron el 49,23% del mercado de drones de pasajeros en 2025, lo que indica que los operadores y fabricantes siguen apuntando a formatos donde la economía por asiento mejora con una mayor ocupación. Este segmento se adapta mejor a los casos de uso de taxi aéreo urbano, lanzadera interurbana, traslado VIP y apoyo de emergencia que a los conceptos de movilidad personal más pequeños. Los diseños de cabina más grandes también atraen a los usuarios corporativos porque pueden trasladar delegaciones en lugar de viajeros individuales. El VT35 de EHang, presentado en octubre de 2025 con un alcance objetivo de 200 km y compatibilidad con la infraestructura de vertipuerto EH216-S existente, refuerza el impulso hacia programas de movilidad de mayor capacidad.

El segmento de 2 a 4 asientos es la parte de más rápido crecimiento del mercado de drones de pasajeros, con una CAGR del 31,16% hasta 2031. Este formato ocupa un punto intermedio práctico porque puede servir a vertipuertos urbanos con restricciones mientras genera suficientes ingresos por vuelo para apoyar las operaciones comerciales. El Midnight de Archer está construido en torno a esta lógica, con un diseño de piloto más cuatro pasajeros y un perfil de ruta diseñado para enlaces densos entre aeropuertos y ciudades. Las aeronaves personales más pequeñas siguen siendo el segmento comercial menos desarrollado, aunque las nuevas vías regulatorias en los EE. UU. pueden facilitar la entrada de formatos de sustentación motorizada ligera de dos ocupantes con el tiempo. En todas las clases de asientos, la industria de drones de pasajeros está equilibrando la economía por vuelo con las limitaciones de infraestructura, la longitud de la ruta y el calendario de certificación, en lugar de simplemente perseguir el máximo número de pasajeros.

Por Modo de Operación: Las Operaciones Pilotadas Definen la Comercialización a Corto Plazo

Las aeronaves pilotadas representaron el 66,47% del mercado de drones de pasajeros en 2025 y también tienen la CAGR proyectada más alta del 29,71% hasta 2031. Esa combinación inusual refleja una realidad regulatoria básica porque el servicio de pasajeros comercial todavía depende de un piloto al mando en la mayoría de las principales vías de aprobación. La participación de Joby en el programa eIPP de la Casa Blanca en 2026 también muestra que las primeras operaciones en los EE. UU. se están estructurando en torno al servicio pilotado en lugar del despliegue totalmente autónomo. En términos prácticos, el mercado de drones de pasajeros avanza primero a través del modelo operativo que los reguladores, las aseguradoras y las autoridades públicas están más dispuestos a aceptar.

Los sistemas semiautónomos se sitúan entre las normas operativas actuales y el objetivo de autonomía a largo plazo, con supervisión remota y automatización a bordo compartiendo las tareas de vuelo. Esta arquitectura ofrece una vía de transición realista al permitir a los fabricantes desarrollar capacidad de automatización sin requerir que los reguladores acepten un salto completo al servicio de pasajeros sin piloto. China es la clara excepción en el mercado de drones de pasajeros porque EHang ya ha lanzado operaciones de pasajeros autónomas de pago en Guangzhou y Hefei sin un piloto a bordo. Es probable que el servicio totalmente autónomo en América del Norte y Europa tarde más, ya que los reguladores aún requieren más datos de seguridad y pruebas de equivalencia antes de una aprobación comercial amplia. La división por modo de operación muestra que el calendario comercial está determinado más por la preparación para la certificación que por la ambición técnica de los desarrolladores de aeronaves.

Por Tipo de Propulsión: La Propulsión Totalmente Eléctrica Lidera, la Pila de Combustible de Hidrógeno se Acelera

La propulsión totalmente eléctrica tuvo una participación del 55,34% en 2025, y ese liderazgo se debe a una arquitectura de tren de transmisión más simple, una mayor preparación de la cadena de suministro y una mejor adaptación a los perfiles de rutas urbanas cortas. Las aeronaves más avanzadas en certificación o comercialización, incluidas el EH216-S de EHang, el S4 de Joby y el Midnight de Archer, están todas vinculadas a sistemas totalmente eléctricos. Eso significa que cada paso regulatorio alcanzado por esos programas líderes también fortalece la posición a corto plazo de la propulsión eléctrica en el mercado de drones de pasajeros. Las aeronaves totalmente eléctricas también se alinean bien con la dirección de política de cero emisiones y con la infraestructura que ahora se está planificando en torno a la carga urbana y la rotación en vertipuertos.

La propulsión de pila de combustible de hidrógeno es el segmento de propulsión de más rápido crecimiento con una CAGR del 31,47% de 2026 a 2031. Su atractivo proviene de la promesa de mayor alcance con cero emisiones directas, lo que es especialmente relevante a medida que el mercado de drones de pasajeros avanza hacia misiones de corredor e interurbanas. ZeroAvia anunció un centro de fabricación en Escocia en mayo de 2025 para escalar los sistemas de propulsión eléctrica de hidrógeno, y la FAA ya había publicado condiciones especiales para su motor eléctrico de 600 kW.[4]ZeroAvia, "ZeroAvia Construirá un Centro de Fabricación en Escocia," ZeroAvia, zeroavia.com Esa combinación sugiere que el desarrollo del hidrógeno está pasando de la ambición en fase de laboratorio hacia la preparación industrial, aunque el despliegue en rutas seguirá dependiendo de la construcción de infraestructura. Los sistemas híbrido-eléctricos siguen siendo una importante opción puente porque pueden apoyar misiones más largas antes de que las redes de suministro de hidrógeno estén ampliamente disponibles.

Por Aplicación: El Taxi Aéreo Urbano Ancla el Mercado, Consolidando su Dominio

Los taxis aéreos urbanos representaron el 53,33% del mercado en 2025 y también se proyecta que registren la CAGR de aplicación más rápida del 30,06% hasta 2031. Este liderazgo proviene de una fuerte correspondencia entre los límites actuales de las baterías y las longitudes de ruta de 15 km a 50 km, donde el transporte aéreo puede ahorrar tiempo significativo frente a las alternativas por carretera. Los corredores urbanos también ofrecen un mayor potencial de fijación de precios porque las rutas de alto ingreso y alta congestión pueden soportar tarifas premium más fácilmente que las redes más largas o menos densas. La actividad de Joby en 2026 muestra cómo una plataforma puede posicionarse en varios mercados urbanos a la vez a través de Dubái, los estados del programa eIPP de la Casa Blanca y las operaciones vinculadas a Nueva York respaldadas por infraestructura adquirida.

La lanzadera interurbana sigue siendo la aplicación con mayor potencial de ingresos por viaje. Sin embargo, también enfrenta el camino más largo hacia una comercialización amplia porque necesita un mayor alcance y una red más completa en ambos extremos de la ruta. El turismo aéreo ha surgido como una vía de ingresos temprana útil en algunos mercados porque el riesgo de ruta es menor y la demanda de los consumidores puede concentrarse en ubicaciones controladas. Las operaciones de turismo panorámico de EHang en China y las actividades de expansión en Japón, Qatar y Tailandia muestran cómo esta vía puede apoyar el aprendizaje comercial antes de que la movilidad urbana más amplia esté completamente madura. Los servicios médicos de emergencia también están ganando atención porque las vías regulatorias adaptadas y los casos de uso dedicados pueden abrirse antes de que las redes urbanas masivas alcancen plena escala. En todas las aplicaciones, el mercado se está centrando en los casos de uso que mejor se alinean con la tecnología actual y la preparación regulatoria, en lugar de intentar comercializar todos los perfiles de misión a la vez.

Análisis Geográfico

América del Norte tuvo el 38,77% de la participación de mercado en 2025, lo que refleja la profunda base de capital privado de la región, el activo trabajo de certificación y la amplia base de infraestructura. Los EE. UU. siguen siendo el centro de esa posición porque el marco comercial de la FAA y el ecosistema de capital del país continúan atrayendo a los principales programas occidentales. La selección de Joby bajo el programa eIPP de la Casa Blanca en marzo de 2026 convirtió la comercialización temprana en los EE. UU. de un objetivo futuro en una vía operativa activa en hasta 10 estados. Ese cambio importa porque el mercado de drones de pasajeros en América del Norte ahora tiene vínculos más claros entre el apoyo federal, la preparación de las aeronaves y la planificación del despliegue a nivel de ruta.

Europa es el segmento regional de más rápido crecimiento, con una CAGR proyectada del 29,91% entre 2026 y 2031. Las decisiones de la EASA de 2025 bajo el nuevo marco regulatorio VTOL proporcionaron a Europa un marco operativo más completo y ayudaron a reducir la incertidumbre para los desarrolladores y operadores. El Reino Unido también es relevante porque Vertical Aerospace está avanzando en una trayectoria que puede apoyar el movimiento posterior de flotas transfronterizas una vez que las aprobaciones estén en su lugar.

Asia-Pacífico alberga las operaciones comercialmente más avanzadas en el mercado de drones de pasajeros, ya que China ya opera servicios de pasajeros autónomos con venta de boletos en 2026. EHang lanzó servicios comerciales EH216-S en Guangzhou y Hefei en marzo de 2026, convirtiendo a China en el primer mercado en tener operaciones de drones de pasajeros autónomos generadores de ingresos a esta escala. Japón también está avanzando, y SkyDrive se convirtió en el primer desarrollador de eVTOL del país en recibir la certificación de Organización de Diseño Aprobada de la JCAB en abril de 2026. Corea del Sur añadió otra señal de infraestructura cuando el primer vertipuerto de movilidad aérea urbana del área metropolitana de Seúl, KINTEX, inició obras en marzo de 2026 bajo el programa nacional de demostración. Oriente Medio se está desarrollando rápidamente, con el vertipuerto completado de Dubái y la vía de los Emiratos Árabes Unidos para el Midnight de Archer bajo un enfoque de Certificado de Tipo Restringido. América del Sur sigue siendo pequeña, pero la densa estructura urbana de Brasil y su familiaridad con la movilidad en helicóptero la mantienen relevante como futuro mercado de adopción una vez que mejoren el reconocimiento bilateral y la disponibilidad de aeronaves certificadas.

Panorama Competitivo

El mercado de drones de pasajeros sigue siendo fragmentado porque más de una docena de programas de fabricantes de equipos originales siguen activos en diseños de multicóptero, tilt-rotor e híbridos, y ninguna empresa controla más de una participación de dígitos bajos en las ventas globales de aeronaves activas. Aun así, el proceso de certificación está separando constantemente a las empresas con vías comerciales reales de aquellas que aún operan en la etapa de concepto o prueba limitada. EHang es el ejemplo más claro de ese cambio porque entregó 221 unidades de eVTOL en el ejercicio fiscal 2025 y registró su primer trimestre con beneficios según los principios contables generalmente aceptados en el cuarto trimestre de 2025. La empresa también lanzó servicios con venta de boletos en Guangzhou y Hefei en marzo de 2026, lo que le dio una posición comercial que ningún par occidental ha igualado todavía.

En los mercados occidentales, Joby y Archer siguen siendo los contendientes más visibles porque ambos están combinando el trabajo de certificación con la planificación comercial a nivel de ruta. Joby completó la Etapa 4 de la FAA y entró en las pruebas de vuelo TIA con su primera aeronave conforme a la FAA, lo que la mantiene a la vanguardia de la carrera de certificación en los EE. UU. Archer logró la aceptación completa de los Medios de Cumplimiento de la FAA y también está utilizando los Emiratos Árabes Unidos como una vía de entrada comercial más temprana a través de su estrategia de Certificado de Tipo Restringido con Abu Dhabi Aviation. Estos movimientos muestran que las empresas ya no esperan un único evento de certificación de todo o nada y en cambio están construyendo opciones de ingresos en jurisdicciones que pueden moverse más rápido.

La diferenciación estratégica en el mercado de drones de pasajeros ahora se centra en el acceso al suministro de baterías, las asociaciones de vertipuertos y el control del software de autonomía. El modelo de EHang es notable porque vincula el desarrollo de aeronaves, el desarrollo de baterías con socios y las relaciones con los operadores en una estructura más estrechamente integrada. Joby está tomando una ruta diferente al vincular el progreso de las aeronaves con la capacidad de integración del espacio aéreo y una sólida liquidez, respaldada por una posición de efectivo de USD 2.500 millones en el primer trimestre de 2026. Otra oportunidad sigue existiendo en los servicios médicos de emergencia y las operaciones de lanzadera interurbana, donde ningún fabricante ha asegurado todavía un contrato a escala comercial. Las empresas que se involucren antes con estos casos de uso más estrechos pero prácticos pueden encontrar un camino más claro hacia un despliegue diferenciado que aquellas centradas únicamente en los corredores de taxi urbano más concurridos. El panorama competitivo sigue abierto, pero la ventaja se está desplazando hacia las empresas que pueden gestionar la certificación, la infraestructura y el financiamiento como un programa coordinado en lugar de como flujos de trabajo separados.

Líderes de la Industria de Drones de Pasajeros

Joby Aero, Inc.

Volocopter GmbH

Guangzhou EHang Intelligent Technology Co. Ltd.

Archer Aviation Inc.

Airbus SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La Autoridad General de Aviación Civil de los Emiratos Árabes Unidos y Archer Aviation acordaron la transición del Midnight a un programa de Certificado de Tipo Restringido, proporcionando una vía establecida para las primeras operaciones comerciales de taxi aéreo en Abu Dabi con Abu Dhabi Aviation como operador de lanzamiento, adelantando el servicio generador de ingresos de Archer antes de la certificación de tipo completa de la FAA.

- Abril de 2026: La Autoridad de Carreteras y Transporte de Dubái y Skyports Infrastructure anunciaron la finalización técnica del primer vertipuerto comercial del mundo en el Aeropuerto Internacional de Dubái, una instalación de 3.100 metros cuadrados con dos plataformas de despegue y aterrizaje que forman el centro principal de una red de cuatro nodos que se extiende hasta Dubai Marina, Dubai Mall y Palm Jumeirah.

- Abril de 2026: SkyDrive se convirtió en el primer desarrollador de eVTOL dedicado de Japón en recibir la certificación de Organización de Diseño Aprobada de la JCAB, lo que permite a la empresa realizar inspecciones de diseño internas y posteriores al diseño y acelera materialmente su proceso de certificación de tipo hacia un objetivo de servicio comercial en 2028.

- Marzo de 2026: Joby Aviation completó su auditoría SR3 con la FAA. Inició las pruebas de vuelo TIA utilizando su primera aeronave conforme a la FAA, un hito clave en el camino hacia la certificación de tipo, mientras que simultáneamente fue seleccionada como socia en el programa eIPP de la Casa Blanca, lo que permite operaciones previas a la certificación en hasta 10 estados.

Alcance del Informe Global del Mercado de Drones de Pasajeros

Los drones de pasajeros son vehículos aéreos no tripulados diseñados para transportar personas. Estos drones están equipados con tecnologías avanzadas para garantizar la seguridad, la eficiencia y la comodidad en el transporte urbano e interurbano.

El mercado de drones de pasajeros está segmentado por tipo de dron, capacidad de asientos, modo de operación, tipo de propulsión, aplicación y geografía. Por tipo de dron, el mercado está segmentado en multicóptero, tilt-rotor e híbrido de ala fija. Por capacidad de asientos, el mercado está categorizado en un solo asiento, de 2 a 4 asientos y más de 4 asientos. Por modo de operación, el mercado está dividido en pilotado, semiautónomo y totalmente autónomo. Por tipo de propulsión, el mercado está segmentado en totalmente eléctrico, híbrido-eléctrico y pila de combustible de hidrógeno. Por aplicación, el mercado está clasificado en taxi aéreo urbano, lanzadera interurbana, turismo aéreo, servicios médicos de emergencia y transporte VIP. El informe también cubre los tamaños de mercado y las previsiones para el mercado de drones de pasajeros en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Multicóptero |

| Tilt-Rotor |

| Híbrido de Ala Fija |

| Un Solo Asiento |

| De 2 a 4 Asientos |

| Más de 4 Asientos |

| Pilotado |

| Semiautónomo |

| Totalmente Autónomo |

| Totalmente Eléctrico |

| Híbrido-Eléctrico |

| Pila de Combustible de Hidrógeno |

| Taxi Aéreo Urbano |

| Lanzadera Interurbana |

| Turismo Aéreo |

| Servicios Médicos de Emergencia |

| Transporte VIP |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Dron | Multicóptero | ||

| Tilt-Rotor | |||

| Híbrido de Ala Fija | |||

| Por Capacidad de Asientos | Un Solo Asiento | ||

| De 2 a 4 Asientos | |||

| Más de 4 Asientos | |||

| Por Modo de Operación | Pilotado | ||

| Semiautónomo | |||

| Totalmente Autónomo | |||

| Por Tipo de Propulsión | Totalmente Eléctrico | ||

| Híbrido-Eléctrico | |||

| Pila de Combustible de Hidrógeno | |||

| Por Aplicación | Taxi Aéreo Urbano | ||

| Lanzadera Interurbana | |||

| Turismo Aéreo | |||

| Servicios Médicos de Emergencia | |||

| Transporte VIP | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la adopción de drones de pasajeros hasta 2031?

El crecimiento está siendo apoyado por los lanzamientos de servicios comerciales en 2026, vías de certificación más claras, mejor rendimiento de las baterías y la construcción real de vertipuertos que está convirtiendo los planes de rutas en activos operativos.

¿Qué tan grande podría llegar a ser el espacio de drones de pasajeros para 2031?

Se proyecta que el tamaño del mercado de drones de pasajeros alcance USD 3,99 mil millones en 2031 desde USD 1,13 mil millones en 2026, con una CAGR del 28,64% entre 2026 y 2031.

¿Qué tipo de aeronave lidera la demanda actual?

Los multicópteros lideraron con una participación del 42,24% en 2025 porque son mecánicamente más simples y están mejor adaptados a las necesidades de despliegue urbano temprano y certificación.

¿Qué caso de uso es más importante para el despliegue comercial?

El taxi aéreo urbano es el principal caso de uso, con una participación del 53,33% en 2025 y la CAGR de aplicación proyectada más rápida del 30,06% hasta 2031.

¿Qué región está más avanzada en preparación comercial?

América del Norte lideró con una participación del 38,77% en 2025, pero China en Asia-Pacífico tiene las operaciones comerciales en vivo más avanzadas porque EHang lanzó servicios autónomos con venta de boletos en 2026.

¿Por qué la certificación sigue siendo el principal desafío para los fabricantes?

Los diferentes sistemas de aprobación entre la FAA, la EASA, la CAAC y la JCAB obligan a las empresas a gestionar vías separadas, lo que eleva los costos, ralentiza la entrada y reduce el campo de contendientes viables.

Última actualización de la página el: