Tamaño y Participación del Mercado de Drones de Consumo

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.11% CAGR |

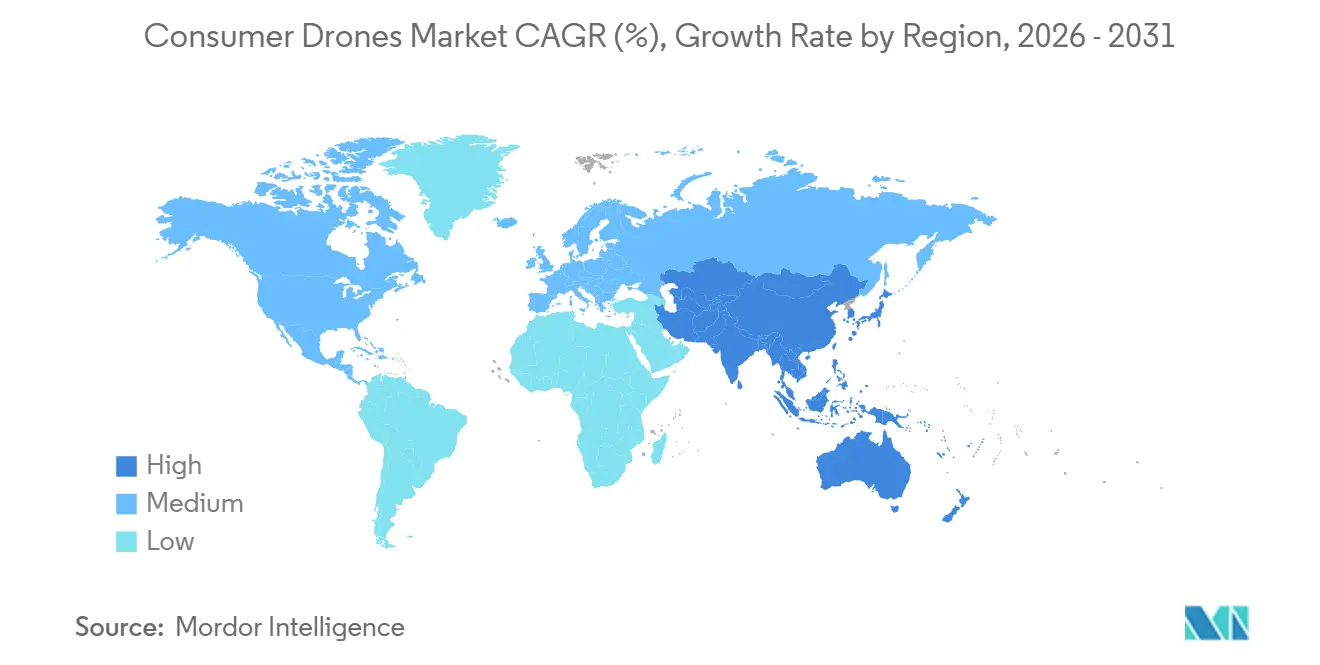

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

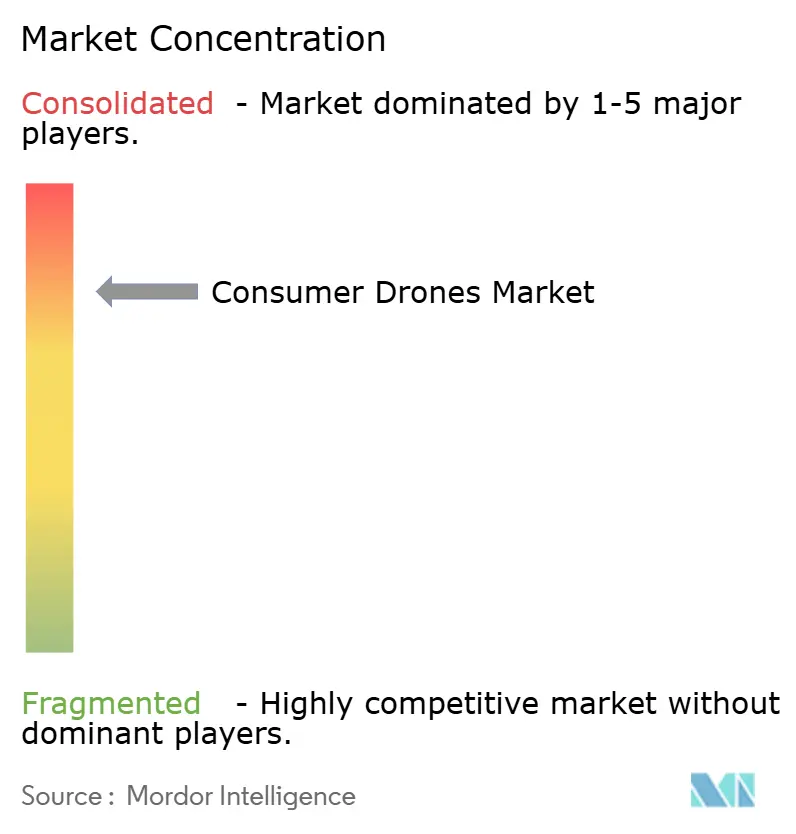

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones de Consumo por Mordor Intelligence

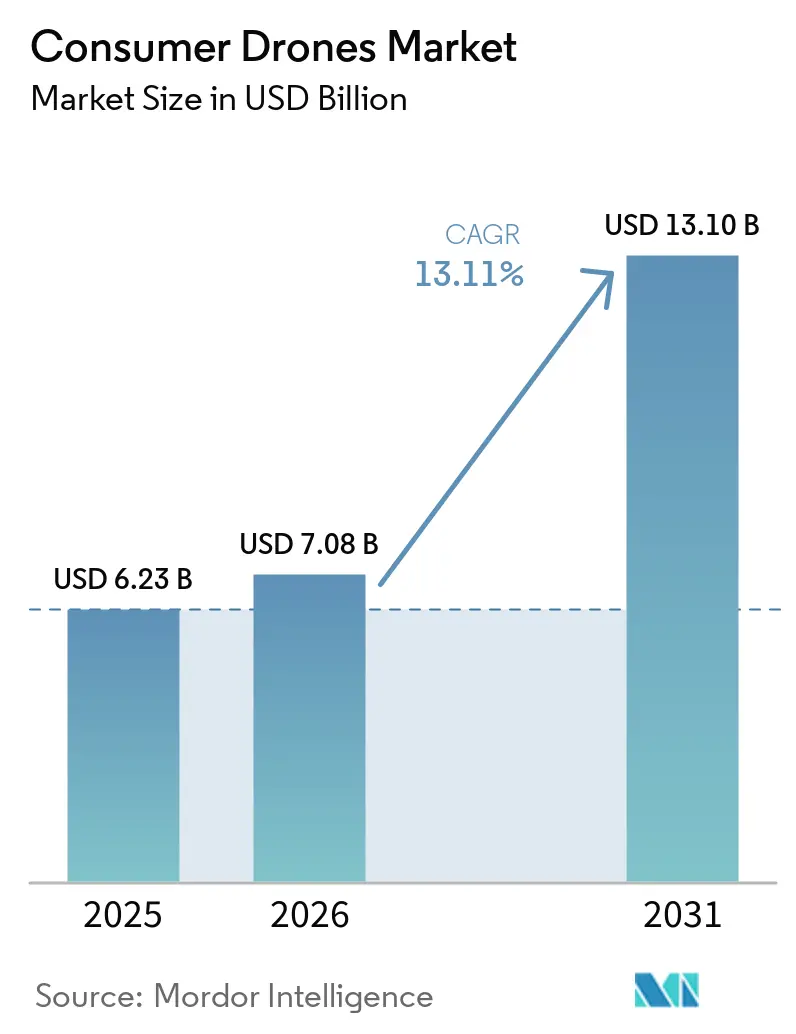

El tamaño del mercado de drones de consumo fue valorado en USD 6,23 mil millones en 2025, y se proyecta que crezca de USD 7,08 mil millones en 2026 a USD 13,10 mil millones para 2031, con una tasa de crecimiento anual compuesta (CAGR) del 13,11% entre 2026 y 2031. El crecimiento está siendo respaldado por la reducción en los costos de baterías y módulos de cámara más económicos, lo que permite a las marcas añadir mayor tiempo de vuelo, calidad de imagen y características de seguridad sin elevar los precios al por menor. La creación de contenido aéreo en medios de formato corto, de viajes y de estilo de vida mantiene la demanda amplia, especialmente entre compradores primerizos que buscan productos simples y ligeros. Las normativas que facilitan el uso recreativo de drones por debajo de 250 g están orientando el diseño de productos hacia modelos plegables más ligeros y ampliando la base de compradores potenciales. El mercado de drones de consumo también se está volviendo más orientado al software a medida que las marcas compiten en seguimiento de sujetos, detección de obstáculos y estabilidad de transmisión, en lugar de solo en hardware de cámara. Las restricciones de envío para baterías de litio y las bandas de radio congestionadas mantendrán el camino de crecimiento irregular, incluso a medida que la demanda de reemplazo se vuelva más regular.

Conclusiones Clave del Informe

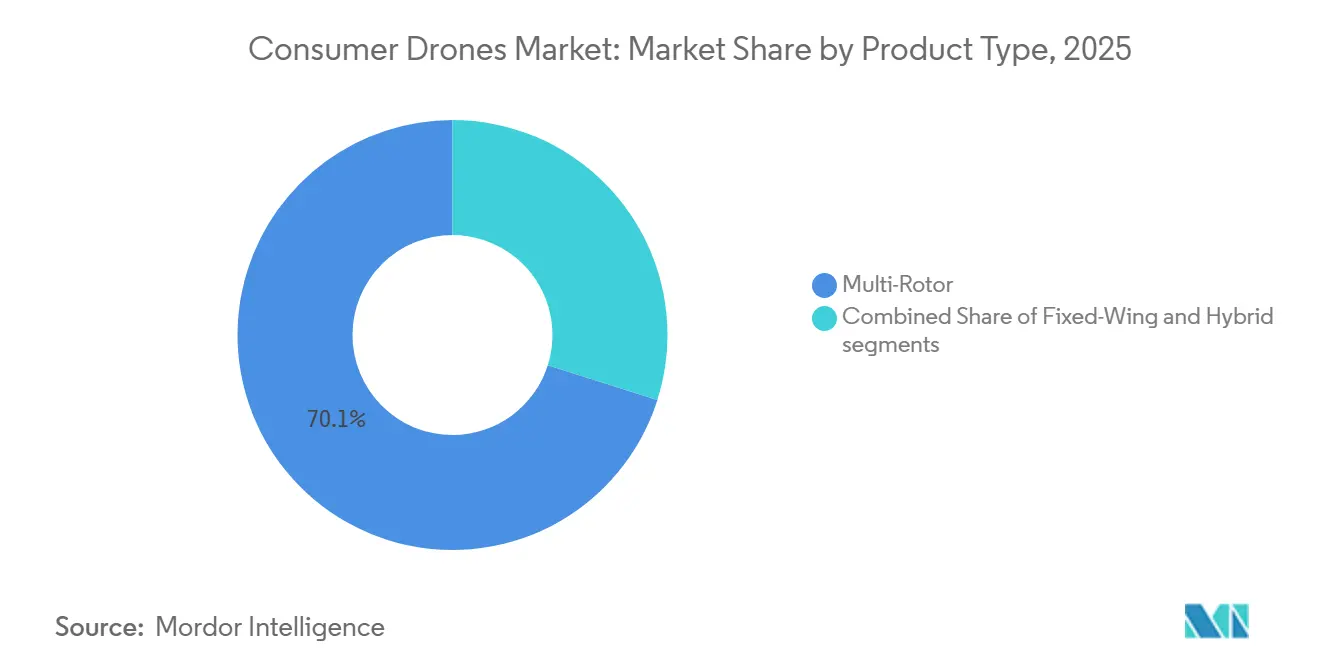

- Por tipo de producto, los drones multirrotor lideraron con una participación de ingresos del 70,11% en 2025, mientras que se prevé que los drones de ala fija se expandan a una CAGR del 15,22% hasta 2031.

- Por alcance de vuelo, los drones por debajo de 4 km representaron el 57,62% del mercado de drones de consumo en 2025, mientras que se prevé que los drones por encima de 8 km crezcan a una CAGR del 14,11% hasta 2031.

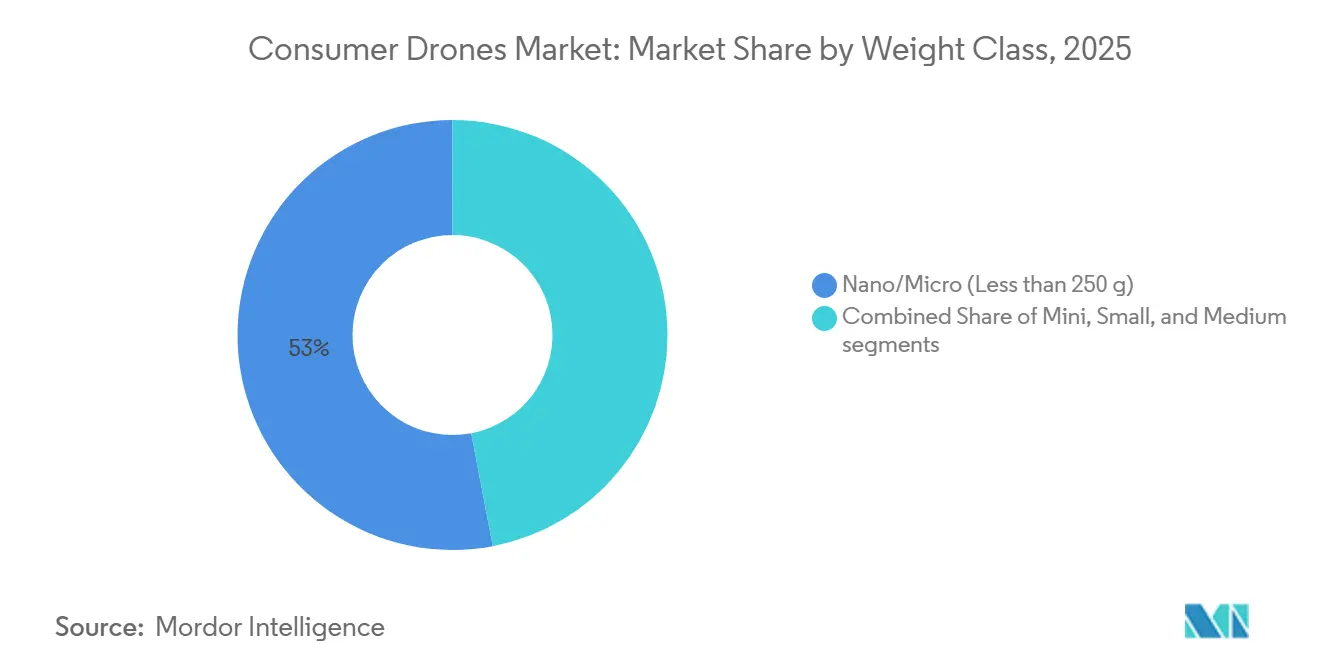

- Por clase de peso, los drones nano y micro representaron el 53,00% de la participación del mercado de drones de consumo en 2025, mientras que se proyecta que los drones pequeños crezcan a una CAGR del 13,98% hasta 2031.

- Por aplicación, la fotografía y videografía representaron el 61,78% del mercado de drones de consumo en 2025, mientras que se proyecta que las carreras y deportes crezcan a una CAGR del 14,56% hasta 2031.

- Por geografía, América del Norte representó el 37,65% de los ingresos globales en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 15,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Drones de Consumo*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en el costo de baterías de iones de litio y ganancias en densidad energética | +3.5% | Global, especialmente China y América del Norte | Mediano plazo (2-4 años) |

| Módulos de cámara de alta calidad convirtiéndose en componentes de uso masivo | +2.5% | Global, más fuerte en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Creciente popularidad de las ligas de carreras de drones FPV | +1.8% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclos de reemplazo similares a los de los teléfonos inteligentes emergiendo | +1.5% | América del Norte, Europa, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Cultura de influenciadores juveniles en plataformas de redes sociales | +2.0% | Global, más fuerte en América del Norte y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Mayor disponibilidad de drones asequibles y fáciles de usar | +2.2% | Global, expansión hacia América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Caída en el Costo de Baterías de Iones de Litio Redefine la Economía de los Drones

La deflación en el costo de las baterías está facilitando la entrada al mercado de drones de consumo tanto para las marcas como para los compradores. Los menores costos de baterías reducen el costo de los materiales y crean margen para tiempos de vuelo más prolongados, mejor refrigeración y una gestión de energía más segura sin forzar precios de venta más altos, lo que importa más en los dispositivos de gama de entrada y media, donde un pequeño cambio en el costo del hardware puede decidir si un producto llega a un comprador primerizo. También cambia la forma en que las marcas piensan en los accesorios, porque los paquetes de baterías mejorados pueden convertirse en compras recurrentes en lugar de artículos incluidos de una sola vez. DJI demostró que el diseño de baterías puede dar forma a la propuesta de valor al promover una opción de Batería de Vuelo Inteligente Plus para su nueva serie Lito y vincularla a un mayor tiempo de vuelo. A medida que ese patrón se extiende, el mercado continuará expandiéndose en una gama más amplia de puntos de precio sin sacrificar la profundidad de características.

Los Módulos de Cámara como Componentes de Uso Masivo Amplían el Mercado Masivo

El hardware de cámara ha ingresado al mercado masivo mucho más rápido que hace unos años, cambiando la forma en que el mercado de drones de consumo fija precios y empaqueta sus productos. DJI introdujo el Mini 5 Pro en septiembre de 2025 con un sensor CMOS de 1 pulgada en un cuerpo de casi 249 g, demostrando cómo las imágenes avanzadas podían integrarse en un factor de forma de consumo ligero.[1]DJI, "DJI lleva al mundo el primero en el cielo con el Mini 5 Pro," PR Newswire, prnewswire.com Ese cambio reduce la antigua brecha entre los productos premium y los convencionales y hace que la calidad de imagen parezca un requisito inicial en lugar de un complemento premium. Una vez que los compradores esperan una sólida calidad de video a precios más bajos, las marcas tienen menos margen para defender sus márgenes solo con hardware de cámara. SkyRover reforzó esta dirección en marzo de 2026 al introducir un modelo de menos de 249 g con un precio inferior a USD 300, con evasión de obstáculos frontal, video 4K/60fps y transmisión HD de 12 km. El resultado es que el mercado de drones de consumo ahora recompensa la facilidad del software, la captura automatizada y la transmisión confiable más que las meras especificaciones del sensor.

Las Ligas de Carreras de Drones FPV Institucionalizan una Nueva Categoría de Demanda de Consumo

Las carreras FPV organizadas están dotando al mercado de drones de consumo de una base de participación más duradera de la que suele proporcionar un ciclo de afición casual. MultiGP señaló que su red del Abierto Internacional 2025 incluía más de 30.000 pilotos registrados y 500 capítulos activos en todo el mundo, lo que demuestra que la actividad ya tiene escala, eventos recurrentes y una estructura comunitaria clara.[2]MultiGP Drone Racing League, "Abierto Internacional 2025," MultiGP Drone Racing League, multigp.com Eso importa porque la competencia estructurada mantiene a los pilotos comprando piezas de repuesto, actualizando gafas y pasando a aeronaves más avanzadas con el tiempo. También incorpora a usuarios más jóvenes a la categoría a través de eventos, clubes y capítulos locales, en lugar de a través de compras únicas de gadgets. MultiGP amplió aún más esa presencia cuando organizó su primer Campeonato Europeo en Aichtal, Alemania, en septiembre de 2025, con pilotos de 18 países. A medida que esta capa organizada se profundiza, el mercado de drones de consumo gana un embudo más sólido, desde productos FPV de nivel de entrada hasta productos de mayor valor para entusiastas e imágenes.

La Cultura de Influenciadores en Redes Sociales Acelera el Consumo Aspiracional de Drones

La cultura del video de formato corto ha hecho que las imágenes aéreas sean más familiares para los consumidores convencionales, y ese cambio está llevando el mercado de drones de consumo más allá de los primeros adoptantes. Los compradores no solo buscan calidad de imagen, sino también productos que sean fáciles de transportar, fáciles de aprender y fáciles de publicar, lo que ha ayudado a que los drones de cámara ligeros pasen de ser dispositivos especializados a electrónica de estilo de vida. DJI aprovechó esa demanda en abril de 2026, lanzando el Lito 1 y el Lito X1 como productos de menos de 249 g orientados a principiantes, dirigidos a creadores aéreos primerizos. La capa social también acorta el tiempo entre los ciclos de productos porque los nuevos modos, nuevos sensores y nuevos cambios de diseño se vuelven rápidamente visibles a través de reseñas y contenido de creadores. Ese patrón hace que el mercado se comporte más como las categorías adyacentes de electrónica personal, donde la aspiración y la visibilidad importan casi tanto como la utilidad básica.

Análisis del Impacto de las Restricciones del Mercado de Drones de Consumo*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro en las bandas ISM de 2,4 GHz y 5 GHz | -1.2% | América del Norte y la Unión Europea, con expansión hacia los mercados urbanos densos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de envío de baterías de litio se endurecen | -0.8% | Global, más fuerte en las rutas de comercio electrónico transfronterizo desde Asia-Pacífico hacia América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Riesgo de litigios por privacidad del consumidor | -0.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Escasez de técnicos de reparación calificados en drones | -0.7% | Global, más agudo en China, India y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Congestión del Espectro Limita la Fiabilidad en Despliegues Densos

El mercado de drones de consumo sigue dependiendo en gran medida de bandas de espectro congestionadas compartidas con Wi-Fi, Bluetooth y un conjunto cada vez mayor de dispositivos conectados. Eso crea un problema práctico para los usuarios en ciudades, parques y entornos de eventos, donde el ruido de señal puede afectar la confianza en el control y la estabilidad del video. La Comisión Federal de Comunicaciones adoptó reglas iniciales en julio de 2024 para las operaciones de drones en la banda de 5030 a 5091 MHz, pero ese marco está orientado a operaciones avanzadas con licencia en lugar de al vuelo recreativo cotidiano.[3]Comisión Federal de Comunicaciones, "La Comisión Federal de Comunicaciones adopta reglas iniciales para operaciones de drones en la banda de 5 GHz," Comisión Federal de Comunicaciones, fcc.gov Como resultado, el segmento de consumo principal sigue expuesto a los límites del entorno ISM abierto, incluso a medida que avanza el debate sobre políticas, lo que importa porque los compradores no juzgan un dron únicamente por su alcance indicado; lo juzgan por la estabilidad de la conexión en el uso ordinario. Hasta que el acceso al espectro mejore para una base de usuarios más amplia, el mercado de drones de consumo seguirá enfrentando un techo de fiabilidad en entornos densos.

Las Reglas de Envío de Baterías de la Asociación Internacional de Transporte Aéreo Añaden Complejidad Logística Transfronteriza

El mercado de drones de consumo también enfrenta una restricción más silenciosa en la cadena de suministro debido a reglas más estrictas sobre el transporte de baterías. La Asociación Internacional de Transporte Aéreo hizo obligatorio a partir del 1 de enero de 2026 que las celdas y baterías de iones de litio empaquetadas con equipos por encima de 2,7 Wh no superen un estado de carga del 30% cuando se ofrezcan para transporte aéreo, salvo que se aplique una aprobación específica. Eso crea pasos adicionales de descarga, documentación y manipulación para las marcas que envían productos terminados a través de fronteras. El impacto es mayor para las empresas que dependen del cumplimiento directo del comercio electrónico desde centros de producción asiáticos hacia América del Norte y Europa. Los actores más grandes pueden absorber esto más fácilmente a través de almacenes en destino y sistemas de cumplimiento más estrictos. Al mismo tiempo, los nuevos participantes más pequeños enfrentan una mayor carga por unidad, lo que convierte la disciplina logística en un factor competitivo importante en el mercado de drones de consumo, no solo en un problema operativo de back-end.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Drones de Consumo

Por Tipo de Producto:

El Dominio del Multirrotor Oculta la Disrupción del Ala FijaLos drones multirrotor representaron el 70,11% de los ingresos en 2025, manteniéndolos firmemente en el centro del mercado de drones de consumo. Su fortaleza proviene del despegue vertical, el hovering fácil, los diseños plegables compactos y un estilo de vuelo que se adapta a la fotografía y al uso recreativo cotidiano. También encajan bien con la dirección de productos ligeros que ahora define gran parte de la categoría convencional. Para la mayoría de los compradores, una plataforma multirrotor sigue siendo el camino más sencillo hacia un video estable y una curva de aprendizaje baja.

Se prevé que los drones de ala fija crezcan a una CAGR del 15,22% hasta 2031, lo que indica que una menor proporción del mercado de drones de consumo busca mayor alcance y resistencia. Estos productos atraen más a usuarios prosumidores que se preocupan por la cobertura de área y las rutas de vuelo más largas que a aquellos que se preocupan por el hovering estacionario. Los diseños híbridos se sitúan entre los dos grupos y están construyendo relevancia lentamente porque combinan la eficiencia de tránsito con la capacidad de hovering. El principal desafío es que el lado de ala fija e híbrido todavía tiene una cartera de productos más delgada que la base multirrotor. Aun así, es probable que el mercado de drones de consumo experimente una mayor diferenciación a medida que mejore la navegación autónoma y los usuarios más especializados busquen aeronaves que hagan más que capturar imágenes cortas y locales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Alcance de Vuelo:

La Utilidad de Corto Alcance Ancla el Mercado, el Largo Alcance Apunta al Siguiente NivelLos drones con alcances de vuelo inferiores a 4 km representaron el 57,62% de los ingresos en 2025, subrayando cuán fuertemente el mercado de drones de consumo sigue dependiendo del uso a escala de vecindario y de viaje. Esta parte de la categoría satisface las necesidades de los usuarios casuales que buscan portabilidad, configuración sencilla y menor fricción regulatoria. También se adapta al perfil de peso de las aeronaves de consumo más ligeras y más vendidas. Para los compradores convencionales, el uso práctico importa más que la distancia extrema, por lo que los productos de corto alcance mantienen la base de volumen más amplia.

Se prevé que el segmento por encima de 8 km se expanda a una CAGR del 14,11% hasta 2031, proporcionando al mercado de drones de consumo un claro carril de crecimiento premium. Lo que los compradores realmente pagan aquí es video en vivo estable y mayor confianza en el enlace, no solo la distancia máxima indicada en una caja. DJI destacó esa dirección premium en marzo de 2026 cuando lanzó el Avata 360 con transmisión O4+ capaz de video 1080p/60fps a hasta 20 km. Ese tipo de conjunto de características acerca el rendimiento de largo alcance al público entusiasta convencional. A medida que la industria de drones de consumo avanza, es probable que la fiabilidad de la transmisión importe más que la mera escalada del alcance máximo.

Por Clase de Peso:

El Pozo Gravitacional de los Menos de 250 g Remodela la Arquitectura de la IndustriaLos drones nano y micro que pesan menos de 250 g capturaron el 53,00% de los ingresos de 2025, subrayando cuán decisivamente la regulación está dando forma al mercado. En los Estados Unidos, la Administración Federal de Aviación indica que los pilotos recreativos no necesitan registrar drones que pesen menos de 0,55 lb (aproximadamente 250 g), un umbral práctico que ha empujado a las marcas hacia diseños más ligeros.[4] Esa regla elimina la fricción en el punto de compra y facilita la comercialización de productos de bajo peso a usuarios primerizos. También explica por qué los cuadricópteros plegables siguen siendo la arquitectura preferida en la categoría convencional.

Se prevé que el segmento de drones pequeños, que pesan entre 2 kg y menos de 5 kg, crezca a una CAGR del 13,98% hasta 2031, lo que indica que el mercado de drones de consumo no se mueve en una sola dirección. Un grupo de usuarios de mayor capacidad está dispuesto a aceptar pasos adicionales de registro y cumplimiento a cambio de mayor resistencia al viento, mayor flexibilidad de carga útil y mejor rendimiento de imagen. DJI reforzó la presión en el extremo ligero cuando lanzó el Mini 5 Pro en septiembre de 2025, alineado con las prioridades de diseño de menos de 250 g. La división se está volviendo más clara: el mercado masivo elige portabilidad y facilidad, mientras que una base prosumidora más pequeña paga por capacidad. Esa divergencia está remodelando la forma en que el mercado de drones de consumo asigna el desarrollo de productos entre los modelos de nivel de entrada, de viaje y de entusiasta.

Por Aplicación:

El Dominio de la Fotografía Cede Terreno a Medida que las Carreras se AceleranLa fotografía y videografía representaron el 61,78% de los ingresos por aplicación en 2025, manteniendo la creación de contenido en el corazón del mercado de drones de consumo. Las imágenes de viajes, los videos de estilo de vida, los visuales inmobiliarios y los medios personales representan la mayor parte de la demanda de la categoría. Este segmento sigue siendo grande porque las imágenes aéreas se han vuelto familiares para los compradores ordinarios en lugar de seguir limitadas a especialistas. Al mismo tiempo, su ventaja ya no se expande tan fácilmente porque las imágenes de alta calidad se han extendido a niveles de precio más bajos.

Se prevé que las carreras y deportes crezcan a una CAGR del 14,56% hasta 2031, convirtiéndose en el caso de uso de más rápido crecimiento del mercado de drones de consumo. Las ligas FPV organizadas añaden participación recurrente, compras de reemplazo y progresión de habilidades, todo lo cual respalda una demanda sostenida de equipos. El lado de la fotografía seguirá siendo el volumen principal, pero la industria de drones de consumo se está expandiendo hacia una categoría de hardware más participativa que incluye competencia, simulación y aprendizaje. Eso importa porque los usuarios que comienzan con FPV a menudo pasan a otros tipos de aeronaves a medida que crece su confianza. El resultado es que el mercado de drones de consumo se está ampliando de una herramienta de cámara a una plataforma de vuelo personal más variada.

Análisis Geográfico

Mercado de Drones de Consumo en América del Norte

América del Norte representó el 37,65% de los ingresos globales en 2025, convirtiéndose en el mayor mercado regional de drones de consumo. La región se beneficia de una amplia base instalada de usuarios recreativos y de una cultura que integra fácilmente los viajes, las actividades al aire libre y la creación de contenido digital. La FAA indicó que había más de 860.000 UAS registrados a agosto de 2024 en su Concepto de Operaciones para la Integración de Drones, lo que refleja la escala de la base de usuarios subyacente.[5] Ese mismo documento también apunta hacia un marco operativo futuro que podría ampliar los casos de uso de los drones con el tiempo. En el corto plazo, el mercado de drones de consumo en América del Norte sigue siendo moldeado por los requisitos de cumplimiento normativo, los ciclos de actualización y la fuerte demanda de los hogares creadores de contenido.

Mercado de Drones de Consumo en Asia-Pacífico

Se prevé que Asia-Pacífico crezca a una CAGR del 15,01% hasta 2031, convirtiéndose en el mercado regional de más rápido crecimiento para los drones de consumo. China sigue siendo la base central de fabricación y desarrollo de productos para drones de consumo, proporcionando a la región una sólida profundidad de suministro y rápidos ciclos de renovación de productos. India también está adquiriendo mayor relevancia a medida que aumenta la atención regulatoria y se expande la base de usuarios, con el Ministerio de Aviación Civil publicando el Proyecto de Ley Civil de Drones 2025 en septiembre de 2025. Japón y Australia contribuyen con una demanda entusiasta, actividades recreativas al aire libre y una mayor aceptación de la electrónica de gama alta.

Mercado de Drones de Consumo en EMEA y América del Sur

Europa sigue siendo una parte madura pero en constante crecimiento del mercado de drones de consumo, ya que los compradores se benefician de normas operativas transfronterizas más claras y de una mayor oferta de productos conformes. Francia, Alemania y el Reino Unido anclan la demanda, mientras que Europa del Este es más irregular debido a que las condiciones comerciales y el poder adquisitivo varían según el país. América del Sur sigue siendo más pequeña en términos de ingresos, pero la caída de los precios de importación y el mayor acceso a modelos asequibles están mejorando las condiciones de entrada. Oriente Medio y África siguen siendo la región en etapa más temprana, con los mercados del Golfo y Sudáfrica como los focos de demanda más claros dentro del mercado de drones de consumo en general.

Panorama Competitivo

El mercado de drones de consumo sigue concentrado en la cima de la categoría porque un actor del ecosistema todavía marca el ritmo en amplitud de productos, integración de software y frecuencia de lanzamientos. DJI continúa cubriendo las necesidades de entrada, viaje y FPV con una cartera de productos que es difícil de igualar para la mayoría de los rivales a la misma velocidad. En abril de 2026, DJI lanzó el Lito 1 y el Lito X1 como drones de menos de 250 g orientados a principiantes, ampliando su alcance a creadores primerizos y usuarios casuales. En septiembre de 2025, DJI también elevó la calidad de imagen en dispositivos ligeros con el Mini 5 Pro, que cuenta con un sensor CMOS de 1 pulgada. Esos movimientos muestran por qué el mercado de drones de consumo sigue siendo moldeado por un líder que compite en varias bandas de precio.

Por debajo del nivel líder, el resto del mercado de drones de consumo está dividido entre marcas que generalmente se especializan en lugar de dominar. Algunas empresas compiten en precios más bajos y alcance en comercio electrónico, mientras que otras se centran en FPV, compradores sensibles a la privacidad o nichos orientados al cumplimiento. Esa estructura hace que la densidad de características sea importante, pero también significa que la facilidad del software y el soporte posventa pueden decidir si una marca retiene a un usuario más allá de la primera compra.

La competencia, por tanto, está avanzando más allá de las listas de hardware y hacia el control del ecosistema. Una marca que ofrece aplicaciones de vuelo intuitivas, soporte de firmware confiable y una amplia gama de accesorios puede mantener a los compradores en su plataforma por más tiempo que una que compite únicamente en especificaciones de cámara. Los rivales todavía tienen oportunidades en precios de entrada, especialización en FPV, productos orientados a la educación y mercados donde el cumplimiento o el abastecimiento local importa más que la profundidad total del ecosistema. Es probable que el mercado de drones de consumo también siga siendo desigual por región, porque el tratamiento regulatorio y los modelos de distribución difieren marcadamente entre América del Norte, Europa y Asia-Pacífico. Eso deja espacio para marcas más pequeñas, pero la capa superior de competencia sigue favoreciendo a las empresas con escala, profundidad de software y un ciclo de lanzamiento consistente.

Líderes de la Industria de Drones de Consumo

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

Yuneec (ATL Drone)

Parrot Drones SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Drones de Consumo Incluidas en este Informe

- SZ DJI Technology Co., Ltd.

- Parrot Drones SAS

- Autel Robotics Co., Ltd.

- Skydio, Inc.

- Yuneec (ATL Drone)

- Holy Stone

- RYZE Tech Co., Ltd.

- Freefly Systems Inc.

- Zero Zero Robotics

- WALKERA (Guangzhou Huake Technology Co., Ltd.)

- FIMI Technology Ltd.

- Shenzhen Potensic Intelligent Co., Ltd.

- BETAFPV

- Jianjian Technology Co., Ltd.

- Guangdong Syma Model Aircraft Industrial Co., Ltd.

Desarrollos Recientes de la Industria en el Mercado de Drones de Consumo

- Abril de 2026: DJI lanzó los drones de consumo Lito 1 y Lito X1, una nueva serie de menos de 250 g orientada a principiantes, dirigida a creadores aéreos primerizos, ampliando el mercado potencial de consumo de DJI para incluir a novatos en contenido de redes sociales que buscan una plataforma de entrada exenta de regulación y con detección de obstáculos.

- Marzo de 2026: DJI lanzó el Avata 360, un dron FPV insignia con sensores CMOS duales equivalentes a 1 pulgada, video 360° a 8K/60fps y transmisión O4+ de 20 km, con disponibilidad global a partir de abril de 2026. Este lanzamiento marca la entrada de DJI en la categoría FPV inmersiva de 360°, compitiendo directamente con el A1 de Antigravity, lanzado a finales de 2025.

- Enero de 2026: La restricción obligatoria del 30% de estado de carga para envíos de baterías de iones de litio de la Asociación Internacional de Transporte Aéreo entró en vigor bajo la 67.ª edición del Reglamento de Mercancías Peligrosas, aumentando materialmente la complejidad logística para el comercio electrónico transfronterizo de drones de consumo y requiriendo el rediseño de los procesos de la cadena de suministro por parte de los fabricantes que envían unidades con baterías instaladas.

Alcance del Informe del Mercado Global de Drones de Consumo

Los drones de consumo atienden necesidades personales y no comerciales, centrándose principalmente en fotografía aérea, videografía y vuelo recreativo. Desde drones de nivel de entrada de tipo "juguete" con precios inferiores a USD 100 hasta plataformas avanzadas con cámaras 4K/8K que pueden costar más de USD 500, estos dispositivos fáciles de usar, a menudo multirrotor, son populares entre aficionados y creadores.

El mercado de drones de consumo está segmentado por tipo de producto, alcance de vuelo, clase de peso, aplicación y geografía. Por tipo de producto, el mercado está segmentado en multirrotor, ala fija e híbrido. Por alcance de vuelo, el mercado está segmentado en menos de 4 km, de 4 a 8 km y más de 8 km. Por clase de peso, el mercado está segmentado en nano/micro, mini, pequeño y mediano. Por aplicación, el mercado está segmentado en fotografía y videografía, carreras y deportes, recreativo, observación ambiental y de vida silvestre, y educación y capacitación. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de drones de consumo en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

Resumen de la Segmentación

| Multirrotor |

| Ala Fija |

| Híbrido |

| Menos de 4 km |

| De 4 a 8 km |

| Más de 8 km |

| Nano/Micro (Menos de 250 g) |

| Mini (De 250 g a Menos de 2 kg) |

| Pequeño (De 2 a Menos de 5 kg) |

| Mediano (Más de 5 kg) |

| Fotografía y Videografía |

| Carreras y Deportes |

| Recreativo |

| Observación Ambiental y de Vida Silvestre |

| Educación y Capacitación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Multirrotor | ||

| Ala Fija | |||

| Híbrido | |||

| Por Alcance de Vuelo | Menos de 4 km | ||

| De 4 a 8 km | |||

| Más de 8 km | |||

| Por Clase de Peso | Nano/Micro (Menos de 250 g) | ||

| Mini (De 250 g a Menos de 2 kg) | |||

| Pequeño (De 2 a Menos de 5 kg) | |||

| Mediano (Más de 5 kg) | |||

| Por Aplicación | Fotografía y Videografía | ||

| Carreras y Deportes | |||

| Recreativo | |||

| Observación Ambiental y de Vida Silvestre | |||

| Educación y Capacitación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de ingresos para 2031 en drones de consumo?

Se prevé que el mercado de drones de consumo alcance USD 13,10 mil millones para 2031, aumentando desde USD 7,08 mil millones en 2026 a una CAGR del 13,11%.

¿Qué tipo de producto lidera las ventas actualmente?

Los drones multirrotor lideran la categoría con una participación de ingresos del 70,11% en 2025 porque se adaptan bien a las necesidades de fotografía, viaje y vuelo casual.

¿Qué aplicación está creciendo más rápido?

Las carreras y deportes es la aplicación de más rápido crecimiento, con una CAGR proyectada del 14,56% hasta 2031, impulsada por las ligas FPV organizadas y la demanda recurrente de entusiastas.

¿Por qué son tan importantes los drones de menos de 250 g?

Simplifican la propiedad y el uso para los compradores recreativos en mercados clave, y eso ha llevado a los drones nano y micro al 53% de los ingresos de 2025.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 15,01% hasta 2031, respaldada por la profundidad manufacturera, los ciclos de actualización de productos y la creciente adopción en los principales países.

¿Cuáles son los principales riesgos que afectan la demanda futura?

Las principales restricciones son las reglas más estrictas de envío de baterías de litio, el espectro congestionado en entornos densos, las preocupaciones sobre privacidad y la capacidad desigual de soporte de servicio.

Última actualización de la página el: