Tamaño y Participación del Mercado de Micro Drones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

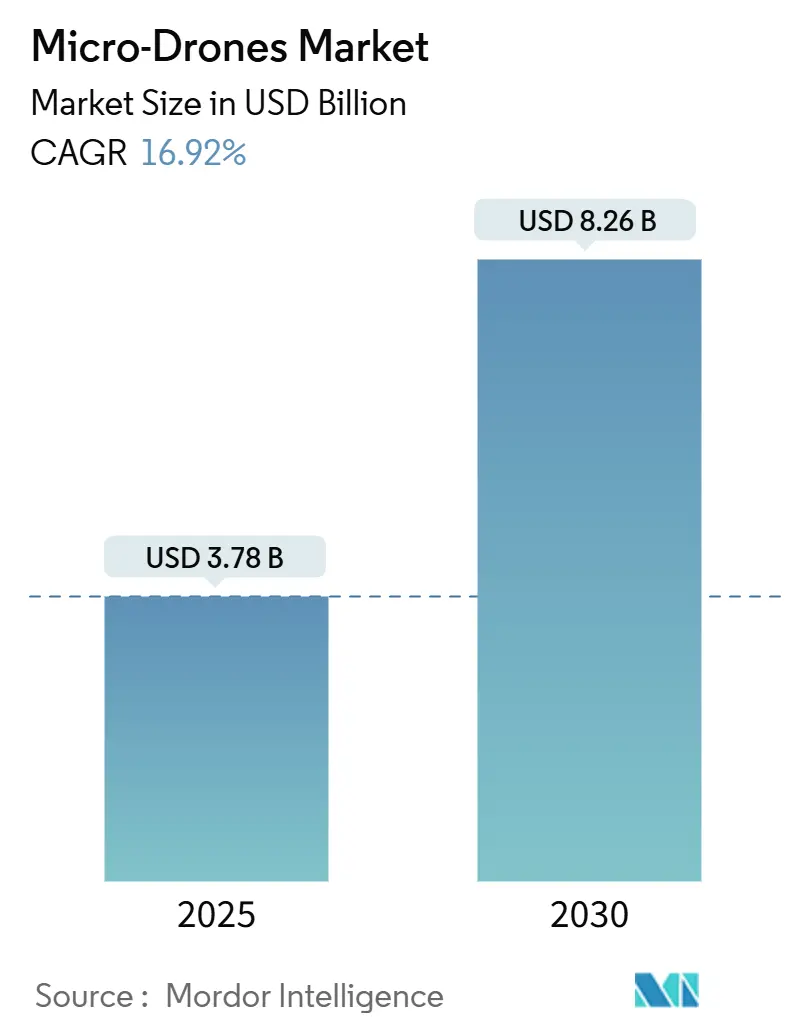

| Tamaño del Mercado (2025) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro Drones por Mordor Intelligence

El tamaño del mercado de micro-drones se valora en USD 3,78 mil millones en 2025 y se proyecta que alcance los USD 8,26 mil millones para 2030, avanzando a una CAGR del 16,92%. El auge proviene de avances en miniaturización que han reducido los costos de componentes en un 18% al tiempo que mejoran el rendimiento, habilitando nuevos casos de uso comercial. Las plataformas de ala rotatoria dominan los despliegues actuales porque su agilidad de despegue vertical permite operaciones en interiores, mientras que las baterías de alta densidad energética y la inteligencia artificial a bordo continúan ampliando los perfiles de misión. La adopción temprana en agricultura de precisión, automatización de almacenes e inspección de infraestructuras subraya el retorno de inversión tangible de la tecnología a medida que las empresas avanzan hacia la gestión de activos basada en datos. Las perturbaciones en la cadena de suministro durante 2024 catalizaron estrategias de integración vertical entre los principales fabricantes, reforzando la importancia del acceso seguro a semiconductores.

Conclusiones Clave del Informe

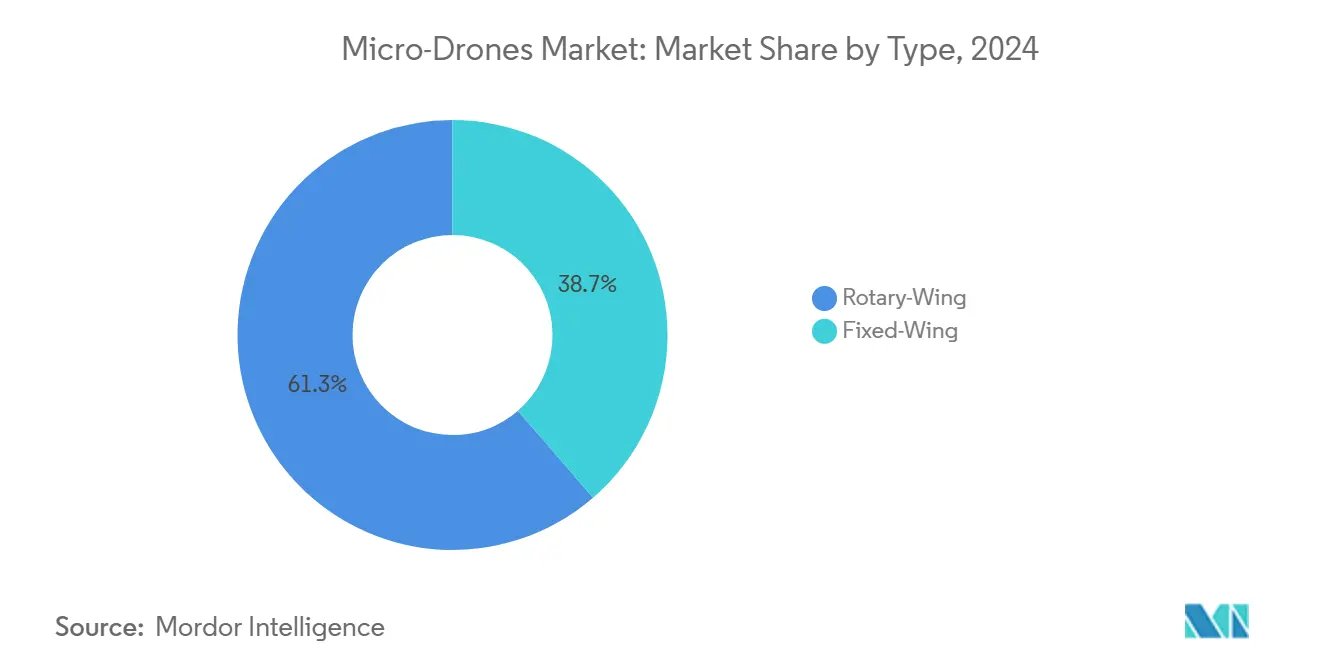

- Por tipo, los sistemas de ala rotatoria capturaron el 61,34% de la participación del mercado de micro-drones en 2024 y se espera que se expandan a una CAGR del 17,24% hasta 2030.

- Por clase de peso, se prevé que las plataformas de menos de 1 kg crezcan a una CAGR del 17,89%, mientras que la categoría de 1 a 2 kg retuvo el 53,43% de la participación del tamaño del mercado de micro-drones en 2024.

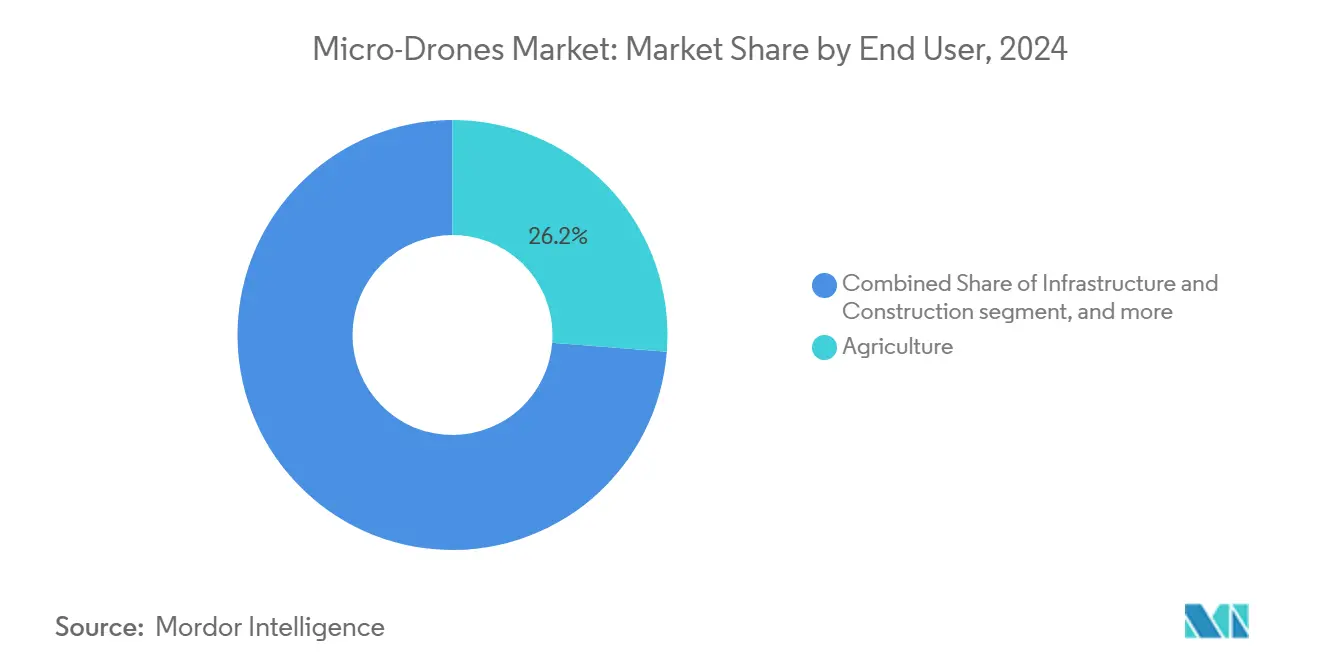

- Por usuario final, la agricultura mantuvo una participación de ingresos del 26,24% en 2024; la logística y la entrega representan la aplicación de más rápido crecimiento con una CAGR del 19,75% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 36,43% en 2024, mientras que Asia-Pacífico está preparada para registrar una CAGR del 19,56% hasta 2030.

Tendencias e Información del Mercado Global de Micro Drones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en tecnologías de miniaturización y reducción en los costos de componentes | +2.5% | Global; centro de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción comercial de micro-drones en diversas industrias | +3.1% | América del Norte y Europa liderando, Asia-Pacífico acelerando | Corto plazo (≤ 2 años) |

| Creciente adopción de micro-drones en aplicaciones de agricultura de precisión | +2.8% | Global con fuerte adopción en América del Norte, Europa e India | Mediano plazo (2-4 años) |

| Expansión del uso global en actividades de inspección y mantenimiento de infraestructuras | +2.2% | América del Norte y Europa como núcleo, servicios públicos de Asia-Pacífico en crecimiento | Mediano plazo (2-4 años) |

| Aumento del despliegue para la gestión de inventario en interiores y operaciones de almacén | +1.9% | América del Norte y Europa; centros logísticos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de aplicaciones de inteligencia de enjambre para respuesta y recuperación ante desastres | +1.8% | Global; uso temprano en regiones propensas a desastres | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Tecnologías de Miniaturización y Reducción en los Costos de Componentes

Los avances en micro-actuadores y baterías de alta densidad ahora permiten plataformas listas para volar con un peso inferior a 100 g y alimentadas únicamente por nanomotores impulsados por luz. Combinado con estructuras de aeronaves impresas en 3D y cadenas de suministro consolidadas, los fabricantes han reducido los gastos en componentes en un 18%. Estos ahorros hacen que los vuelos de agricultura de precisión sean económicamente viables incluso para pequeños agricultores, donde los costos de monitoreo por hectárea han caído considerablemente. Las menores barreras de capital atraen a los proveedores de servicios a escalar flotas rápidamente, acelerando el ciclo virtuoso de adopción que sustenta el mercado de micro-drones.

Creciente Adopción Comercial de Micro Drones en Diversas Industrias

Las empresas despliegan micro-drones para agilizar procesos intensivos en mano de obra y obtener visibilidad de datos en tiempo real. En los almacenes, los vuelos autónomos de inventario reducen el tiempo de auditoría de inventario en un 85%.[1]Corvus Robotics, "Automatización de Almacenes Mediante Tecnología de Micro Drones," Corvus Robotics, corvus-robotics.com Las empresas de servicios energéticos emplean cargas útiles de imágenes de alta resolución para inspeccionar líneas eléctricas, puentes y parques solares, reduciendo los costos de inspección manual en un 40% al tiempo que mejoran la seguridad de los trabajadores.[2]Sociedad de Energía y Potencia del IEEE, "Inspección de Infraestructuras con Micro Drones," ieee-pes.org La diversidad de propuestas de valor específicas por sector impulsa la demanda de cargas útiles personalizadas y análisis basados en inteligencia artificial, impulsando la penetración del mercado de micro-drones.

Creciente Adopción en Aplicaciones de Agricultura de Precisión

Los operadores agrícolas adoptaron los micro-drones a gran escala durante 2024, ya que las plataformas de DJI trataron más de 100 millones de hectáreas en todo el mundo. La pulverización de precisión redujo los volúmenes de pesticidas en un 30%, alineándose con los mandatos medioambientales sin comprometer el rendimiento. Los sensores multiespectrales detectan deficiencias de nutrientes antes que el ojo humano, lo que permite tomar medidas correctivas antes de que aparezcan síntomas de estrés. Estos avances resuenan en regiones agrícolas desarrolladas y emergentes, sustentando un crecimiento sostenido en el mercado de micro-drones.

Expansión del Uso en Actividades de Inspección y Mantenimiento de Infraestructuras

Los operadores de redes eléctricas aprovechan las cámaras térmicas a bordo de micro-drones para identificar aisladores defectuosos, reduciendo las interrupciones no planificadas en un 60%. Los vuelos en espacios confinados dentro de puentes, conductos y tanques industriales reemplazan las tareas peligrosas de acceso con cuerdas, mejorando la seguridad de los trabajadores al tiempo que capturan imágenes detalladas para registros de gemelos digitales. Los algoritmos de mantenimiento predictivo incorporan datos de drones para programar intervenciones solo cuando es necesario, extendiendo la vida útil de los activos y reduciendo los gastos operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos regulatorios internacionales de drones fragmentados y estrictos | –1.2% | Global; la severidad varía según la región | Mediano plazo (2-4 años) |

| Limitaciones en la duración de la batería y la capacidad de carga útil | –1.5% | Global en todas las clases de peso | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones globales en torno a la privacidad de datos y los riesgos de seguridad | –0.8% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Congestión del espectro de radiofrecuencia que afecta la comunicación y el control de enjambres | –0.7% | Áreas urbanas e industriales densas en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Internacionales de Drones Fragmentados y Estrictos

Las normas dispares complican las operaciones de flotas multinacionales. En la Unión Europea, las regulaciones integrales de la Agencia Europea de Seguridad Aérea (EASA) exigen la obtención de licencias de piloto y el registro de aeronaves, lo que eleva los costos de cumplimiento.[3]Agencia Europea de Seguridad Aérea, "Regulaciones Integrales de Drones," easa.europa.eu Los operadores deben navegar por los distintos permisos de vuelo más allá de la línea visual de visión (BVLOS) y los límites de altitud en cada jurisdicción, lo que retrasa los calendarios de despliegue. Los esfuerzos de armonización continúan, pero el mosaico regulatorio modera la expansión a corto plazo del mercado de micro-drones.

Limitaciones en la Duración de la Batería y la Capacidad de Carga Útil

Las celdas de iones de litio (Li-ion) alcanzan un techo cercano a los 300 Wh/kg, limitando la duración media de vuelo a 25 minutos bajo cargas útiles comerciales. Los prototipos semisólidos alcanzan los 350 Wh/kg, pero siguen siendo demasiado costosos para el despliegue en flotas. Los operadores aún deben equilibrar las compensaciones entre los conjuntos de sensores y la longevidad de la misión, lo que restringe algunos perfiles de inspección y entrega. La inversión continua en investigación y desarrollo apunta a cerrar la brecha de duración que frena la adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Ala Rotatoria Impulsa Aplicaciones Versátiles

Las plataformas de ala rotatoria representaron el 61,34% de los ingresos en 2024, validando su idoneidad para el vuelo estacionario de precisión, el despegue vertical y los vuelos en espacios reducidos. Se proyecta que esta configuración registre una CAGR del 17,24%, sustentando más de la mitad del tamaño previsto del mercado de micro-drones para servicios aéreos que exigen maniobrabilidad. Los modelos de ala fija persisten en roles que requieren larga duración y cobertura de grandes áreas, aunque los híbridos tecnológicos como los rotores basculantes difuminan las líneas entre categorías.

La continua investigación y desarrollo en cubiertas de ventilador en conducto y rotores compuestos mejora la seguridad para misiones en interiores, como ciclos de inventario e inspecciones de plantas. Las actualizaciones del firmware de control de vuelo permiten una vectorización de empuje más precisa, ampliando la aplicabilidad del ala rotatoria a tareas emergentes como la siembra de semillas de precisión. A medida que las capacidades de software superan las innovaciones puramente en la estructura de la aeronave, la diferenciación de plataformas dependerá de los sistemas de navegación autónoma que aprovechen la agilidad del ala rotatoria para ofrecer información rica en datos.

Por Clase de Peso: El Segmento de Menos de 1 kg se Acelera Gracias a las Ventajas Regulatorias

Los sistemas de menos de 1 kg disfrutan de normas más flexibles en muchos países, lo que cataliza una perspectiva de CAGR del 17,89%. Si bien la banda de 1 a 2 kg aún comprendía el 53,43% del tamaño del mercado de micro-drones en 2024, las aeronaves más ligeras ofrecen cada vez más paridad en calidad de sensores y procesamiento a bordo. Los fabricantes integran chips de aprendizaje automático que antes requerían estructuras más pesadas, comprimiendo las capacidades en diseños del tamaño de la palma de la mano.

Los compradores empresariales se inclinan por el segmento de menos de 1 kg para minimizar los trámites administrativos y los costos de seguros. Las instituciones educativas adoptan estas unidades para planes de estudio de ciencia, tecnología, ingeniería y matemáticas (STEM), ampliando el grupo de talentos para futuras operaciones con drones. La brecha de rendimiento con las categorías más pesadas se reduce a medida que continúa la miniaturización de componentes, lo que alienta a las organizaciones a estandarizar sus flotas en torno a clases ultraligeras.

Por Usuario Final: La Agricultura Lidera Mientras la Logística se Acelera

La agricultura generó el 26,24% de los ingresos del mercado de micro-drones en 2024, anclada por ganancias cuantificables en rendimiento y ahorro de productos químicos. Los mayores precios de los fertilizantes y la escasez de mano de obra sostienen el impulso de inversión en la gestión computarizada de cultivos. Los análisis de drones se fusionan con el software agronómico para producir mapas de tratamiento de tasa variable, integrando firmemente los sistemas no tripulados en los flujos de trabajo agrícolas modernos.

La logística y la entrega, sin embargo, prometen el ascenso más pronunciado con una CAGR del 19,75% a medida que los proyectos piloto escalan las redes de entrega de última milla. Los almacenes despliegan drones internos para transportar muestras de unidades de mantenimiento de existencias (SKU) a los recolectores, capturar instantáneas de inventario en tiempo real y reducir los ciclos de conteo de días a horas. Los entornos regulatorios de prueba en los Estados Unidos, Japón y los Emiratos Árabes Unidos facilitan los corredores de entrega BVLOS, preparando el terreno para despliegues comerciales más amplios.

Análisis Geográfico

América del Norte representó el 36,43% de los ingresos globales en 2024, beneficiándose de la claridad regulatoria bajo la Parte 107 de la Administración Federal de Aviación (FAA) y de un ecosistema de proveedores de servicios respaldados por capital de riesgo.[4]Administración Federal de Aviación, "Operaciones Comerciales de Drones bajo la Parte 107," faa.gov Las grandes operaciones agrícolas en el Medio Oeste complementaron la demanda, mientras que las empresas de infraestructura y energía aceleraron los contratos de inspección. La inversión en autonomía basada en inteligencia artificial por parte de empresas emergentes de Silicon Valley continúa reforzando el liderazgo regional.

Se espera que Asia-Pacífico registre una CAGR del 19,56% hasta 2030, impulsada por los clústeres de fabricación en Shenzhen y Taipéi que comprimen los costos de producción. Los programas gubernamentales en China, Japón e India financian servicios aéreos para ciudades inteligentes y la modernización agrícola, creando canales de adquisición de alto volumen. Las misiones comerciales constituyen el 92% de los vuelos regionales, lo que indica un enfoque maduro en el valor empresarial más que en la recreación.

Europa sigue un camino de crecimiento mesurado bajo el conjunto de normas armonizadas de la Agencia Europea de Seguridad Aérea (EASA), que equilibra la innovación y el cumplimiento de la seguridad. Los estrictos mandatos de privacidad de datos imponen una diligencia adicional, pero los corredores de drones transfronterizos planificados bajo la iniciativa U-space de la Unión Europea tienen como objetivo agilizar las operaciones. Los mercados emergentes en América del Sur, Oriente Medio y África son testigos de cambios progresivos en las políticas: la Agencia Nacional de Aviación Civil (ANAC) de Brasil y la Autoridad General de Aviación Civil (GCAA) de los Emiratos Árabes Unidos han agilizado los marcos de licencias, allanando el camino para que los operadores regionales escalen una vez que se alinee la financiación de infraestructuras.

Panorama Competitivo

La concentración de la industria se mantiene moderada, con SZ DJI Technology Co., Ltd. sosteniendo el liderazgo en volumen gracias a su fabricación verticalmente integrada y sus ecosistemas de control de vuelo propietarios. Los innovadores norteamericanos como Skydio se especializan en inteligencia artificial para la evasión de obstáculos, creando nichos en defensa e inspecciones de servicios públicos. La escasez de semiconductores en 2024 impulsó el almacenamiento estratégico y el diseño interno de conjuntos de chips entre los principales proveedores.

La competencia pivota cada vez más hacia la orquestación de software, la inteligencia de enjambre y las plataformas de análisis de datos, en lugar de las velocidades o la duración puras de las estructuras de aeronaves. La actividad de patentes muestra un aumento acelerado de solicitudes en navegación basada en visión, localización y mapeo simultáneos (SLAM) en tiempo real y robótica en la nube, lo que subraya una transición del pilotaje manual a flotas de micro-drones completamente autónomas.

Los proveedores globales diversifican los ingresos a través de modelos de servicios gestionados, combinando arrendamientos de hardware con suscripciones de análisis que convierten el gasto de capital en costos operativos predecibles. Este cambio hacia ingresos recurrentes presiona a los revendedores tradicionales, pero fomenta una integración más profunda con los clientes, elevando las barreras de cambio y redefiniendo las relaciones entre clientes y proveedores dentro del mercado de micro-drones.

Líderes de la Industria de Micro Drones

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Skydio, Inc.

Yuneec International Co. Ltd. (ATL Global Holding AG)

Autel Robotics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: DJI presentó el Mini 5 Pro, con un sensor de 1 pulgada en un mini dron con cámara, una batería de vuelo inteligente con hasta 36 minutos de tiempo de vuelo y capacidades mejoradas de ActiveTrack 360°. El dron del tamaño de la palma de la mano pesa menos de 249 gramos.

- Septiembre de 2023: DJI presentó su dron Mini 4 Pro. El dron cuenta con capacidades mejoradas de detección de obstáculos, un sensor de visión omnidireccional de 360° y sistemas APAS que proporcionan una evasión de colisiones y seguridad de vuelo integrales.

Alcance del Informe Global del Mercado de Micro Drones

| Ala Fija |

| Ala Rotatoria |

| Menos de 1 kg |

| 1 a 2 kg |

| Agricultura |

| Infraestructura y Construcción |

| Medios y Entretenimiento |

| Logística y Entrega |

| Energía y Servicios Públicos |

| Medio Ambiente y Vida Silvestre |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Ala Fija | ||

| Ala Rotatoria | |||

| Por Clase de Peso | Menos de 1 kg | ||

| 1 a 2 kg | |||

| Por Usuario Final | Agricultura | ||

| Infraestructura y Construcción | |||

| Medios y Entretenimiento | |||

| Logística y Entrega | |||

| Energía y Servicios Públicos | |||

| Medio Ambiente y Vida Silvestre | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de micro-drones?

El tamaño del mercado de micro-drones se sitúa en USD 3,78 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado durante los próximos cinco años?

Se prevé que se expanda a una CAGR del 16,92%, alcanzando los USD 8,26 mil millones para 2030.

¿Qué tipo de dron lidera la adopción comercial?

Las plataformas de ala rotatoria tienen una participación de ingresos del 61,34% debido a su agilidad de despegue vertical y precisión de vuelo estacionario.

¿Por qué los drones de menos de 1 kg están ganando popularidad?

Se benefician de requisitos regulatorios más ligeros y ahora ofrecen un rendimiento de sensores que antes estaba limitado a modelos más pesados.

¿Qué sector se proyecta que crezca más rápido en el uso de drones?

La logística y la entrega de última milla muestran la CAGR más alta con un 19,75% hasta 2030, a medida que los proyectos piloto se convierten en operaciones a escala.

¿Qué región está creciendo más rápidamente?

Asia-Pacífico está preparada para registrar una CAGR del 19,56%, impulsada por las ventajas en costos de fabricación y los proactivos programas gubernamentales.

Última actualización de la página el: