Tamaño y Participación del Mercado de Drones

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

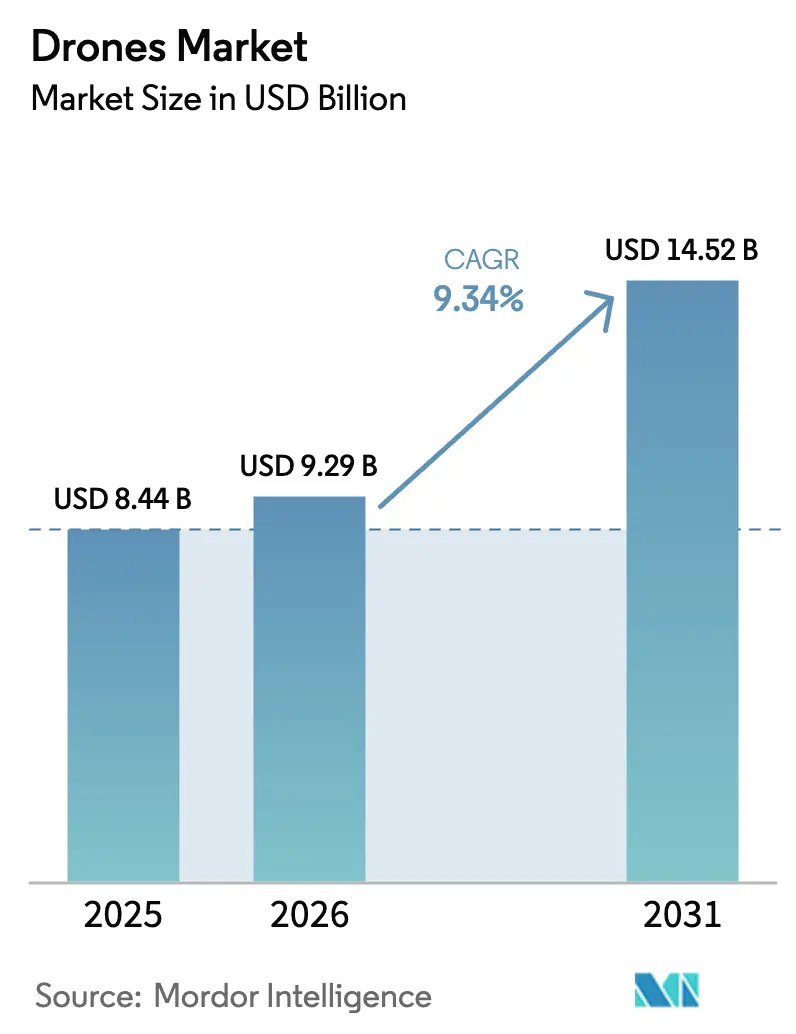

| Tamaño del Mercado (2026) | 9.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.34% CAGR |

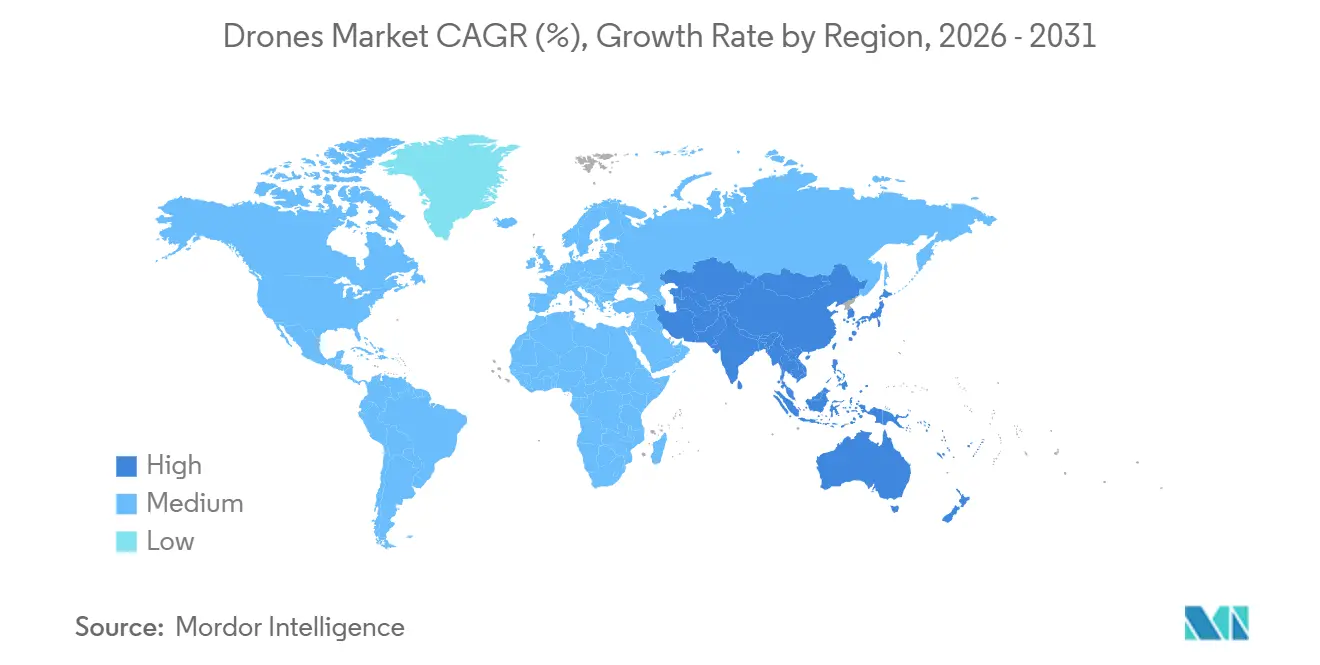

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Drones por Mordor Intelligence

Se espera que el tamaño del mercado de drones crezca de USD 8,44 mil millones en 2025 a USD 9,29 mil millones en 2026 y se prevé que alcance USD 14,52 mil millones en 2031 a una CAGR del 9,34% durante 2026-2031. El impulso regulatorio está reformando la comercialización, con el marco de Operaciones Más Allá de la Línea Visual de Visión de la FAA de los EE. UU. pasando de exenciones a operaciones estandarizadas, trasladando miles de vuelos previamente exentos a operaciones rutinarias para operadores empresariales. Europa está codificando el espacio aéreo de baja altitud interoperable a través de U-space, que sienta las bases estructurales para operaciones autónomas en red y servicios transfronterizos que muchas otras regiones aún no han armonizado. La autonomía y la aeronavegabilidad avanzan en paralelo, como lo demuestra el hecho de que los operadores de EHang recibieron Certificados de Operador Aéreo de la Administración de Aviación Civil de China para vuelos de pasajeros sin piloto, lo que señala la preparación para servicios de movilidad aérea urbana (MAU) a escala en ciudades seleccionadas. En los EE. UU., la entrega mediante drones sigue limitada a un conjunto de transportistas certificados bajo la Parte 135, aunque las aprobaciones se están ampliando a medida que los reguladores perfeccionan los límites operativos para servicios rutinarios a escala. Las aplicaciones de almacén e inventario ya han superado el umbral de prueba de valor para muchas empresas, con implementaciones que ofrecen ganancias muy elevadas tanto en rendimiento como en precisión, respaldando una adopción sostenida en los flujos de trabajo logísticos.

Conclusiones Clave del Informe

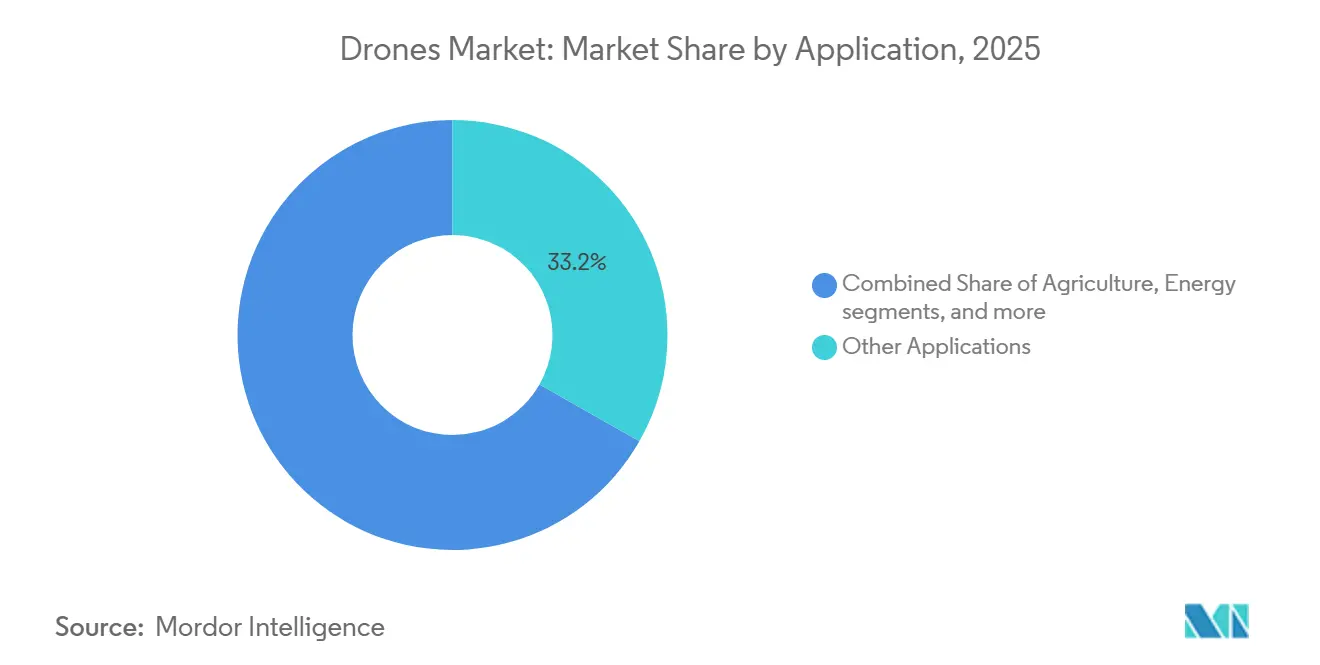

- Por aplicación, otras aplicaciones lideraron con una participación de ingresos del 33,23% en 2025, y se prevé que la agricultura se expanda a una CAGR del 10,28% hasta 2031.

- Por tipo, las plataformas de ala rotatoria mantuvieron una participación del 70,25% en 2025, y se proyecta que crezcan a una CAGR del 9,92% hasta 2031.

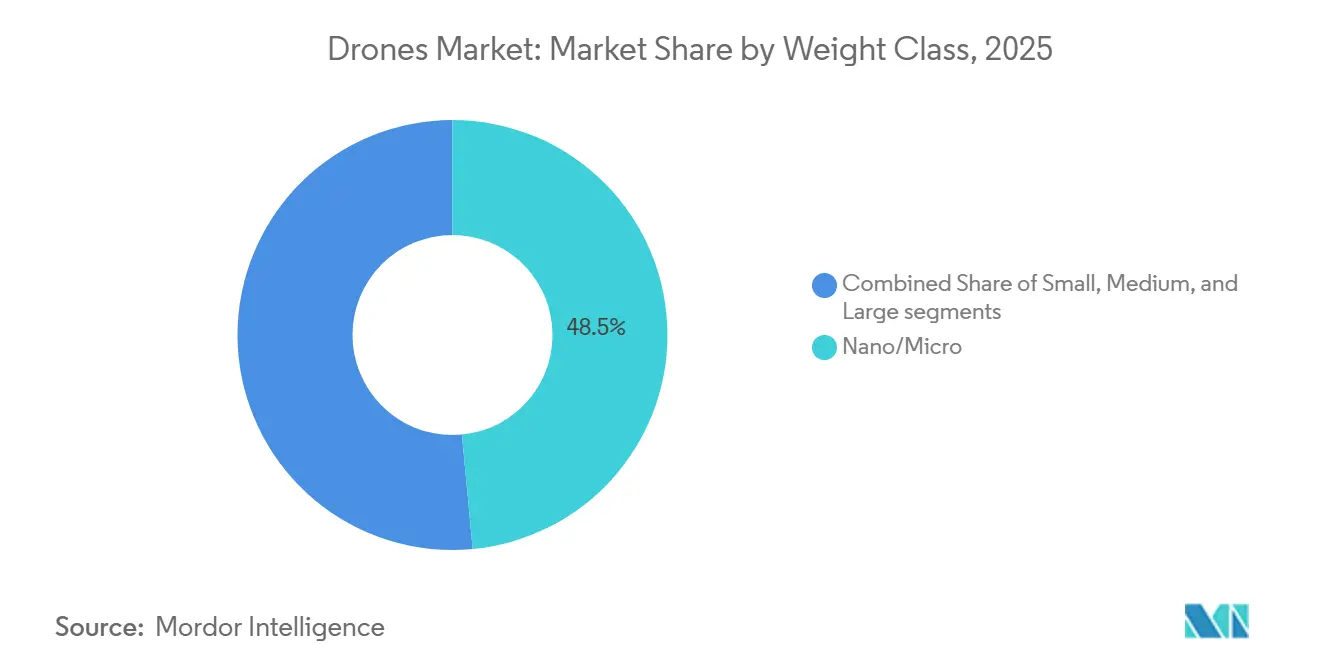

- Por clase de peso, los drones nano y micro de menos de 2 kg capturaron una participación del 48,50% en 2025, y la categoría avanza a una CAGR del 10,13% hasta 2031.

- Por modo de operación, los sistemas pilotados de forma remota representaron el 72,50% en 2025, mientras que se proyecta que las plataformas totalmente autónomas crezcan a una CAGR del 11,30% hasta 2031.

- Por usuario final, los usuarios comerciales y de consumo representaron el 65,30% en 2025, con este segmento expandiéndose a una CAGR del 10,41% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 37,86% en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 9,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Drones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la inversión y financiación de capital de riesgo en startups de drones | + 1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los modelos operativos DIAB y totalmente autónomos | + 2.1% | América del Norte y Europa como núcleo, con expansión a centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances regulatorios progresivos en BVLOS y U-space/UTM | + 1.9% | Estados Unidos, Europa, con ganancias tempranas en Noruega y Alemania | Mediano plazo (2-4 años) |

| Escalado de la agricultura de precisión y redes de servicios de drones rurales | + 2.3% | Global, particularmente China, Estados Unidos, Brasil, India | Corto a mediano plazo (≤ 3 años) |

| Integración de drones con ecosistemas empresariales de gemelo digital e IA | + 1.7% | América del Norte, Europa, Asia-Pacífico urbana | Mediano a largo plazo (3-5 años) |

| Rápida maduración de tecnologías de baterías, híbridas y de carga rápida | + 1.4% | Global, con liderazgo en I+D en Estados Unidos, China y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Inversión y Financiación de Capital de Riesgo en Startups de Drones

La actividad de financiación y escalado en el mercado de drones se intensificó de 2024 a 2026, con capital dirigido cada vez más a operadores y proveedores de plataformas que pueden demostrar operaciones repetibles y preparación regulatoria. Los operadores de entrega avanzaron al obtener autorizaciones de la Parte 135 para servicios comerciales de paquetería, alineando el interés de los inversores con empresas que ya demuestran operaciones de vuelo consistentes bajo un régimen regulatorio estructurado.[1]FAA, "Entrega de Paquetes por Dron," faa.gov La adquisición por parte de Terra Drone de la participación restante en Aloft Technologies, un proveedor de UTM certificado por la FAA con una participación significativa de las autorizaciones LAANC procesadas en los Estados Unidos, pone de relieve las crecientes inversiones en infraestructura escalable y soluciones de gestión del tráfico. En general, el mercado de drones está atrayendo inversiones significativas en empresas que combinan capacidades operativas recurrentes con experiencia en cumplimiento normativo y tecnología robusta, facilitando la transición de proyectos piloto a implementaciones a escala.

Expansión de los Modelos Operativos DIAB y Totalmente Autónomos

El cambio de misiones operadas por pilotos a flotas autónomas se está acelerando a medida que los sistemas de acoplamiento, los sensores integrados y las características de aeronavegabilidad certificadas pasan a la producción. DJI y otros proveedores empresariales promueven operaciones remotas habilitadas por estaciones de acoplamiento que admiten monitoreo permanente y misiones programadas para la seguridad e inspección de infraestructuras en grandes instalaciones. La autonomía también avanza en las operaciones reguladas de pasajeros, con operadores de EHang que obtienen Certificados de Operador Aéreo de la CAAC para vuelos con pasajeros sin piloto, lo que demuestra que la MAU certificada puede lanzarse bajo corredores y procedimientos definidos. Las normas europeas de U-space sustentan servicios de tráfico distribuidos que coordinan vuelos automatizados con procedimientos comunes e intercambio de datos, apoyando modelos como el Dron en Caja mientras gestionan la separación y las contingencias. Los avances en el piloto automático también están llegando a las flotas empresariales, donde plataformas orientadas a la seguridad como Parrot enfatizan elementos seguros, canalizaciones de datos cifrados y procesamiento a bordo que se adaptan a los requisitos de privacidad y cumplimiento para misiones sensibles.

Avances Regulatorios Progresivos en BVLOS y U-space/UTM

Los reguladores de los EE. UU. han trazado el camino desde las operaciones BVLOS basadas en exenciones hacia normas consistentes, con la norma BVLOS propuesta por la FAA avanzando hacia su finalización tras un calendario de Orden Ejecutiva y con decenas de miles de misiones BVLOS previas bajo exención que establecen precedentes operativos. Las autoridades europeas están armonizando los servicios de U-space entre los estados miembros para que los operadores puedan interactuar con funciones estandarizadas de gestión del tráfico, un cambio que apoya los servicios transfronterizos y la expansión más sencilla para las flotas en red. En los EE. UU., el crecimiento en la entrega de paquetes depende de un grupo limitado pero creciente de transportistas de la Parte 135, lo que otorga una prima a la alineación regulatoria y la solidez operativa para los modelos de última milla. Estos cambios de política favorecen a los equipos de proveedores con recursos para apoyar la documentación, los casos de seguridad y el compromiso continuo con el cumplimiento normativo, lo que permite a los proveedores de plataformas más grandes escalar una vez que las normas se consoliden en las operaciones. A medida que los servicios y procedimientos comunes se estabilicen, el mercado de drones podrá pasar de pruebas aisladas a corredores más amplios y redes de servicios que operen bajo marcos de riesgo establecidos tanto en los EE. UU. como en Europa.

Escalado de la Agricultura de Precisión y Redes de Servicios de Drones Rurales

Las operaciones agrícolas han avanzado de las pruebas a la implementación de alto volumen en varios mercados grandes, con investigaciones que reportan una extensa actividad de campo en China y otras economías agrícolas que validan la economía de la fumigación aérea y las aplicaciones de tasa variable. Los fabricantes de equipos originales continúan impulsando la capacidad de las plataformas y los ciclos de trabajo, como se observa con el P150 Max de XAG, que integra fumigación de alto caudal, amplia capacidad de dispersión, cartografía de campos y recarga acelerada para mantener una alta utilización durante las ventanas agronómicas reducidas.[2]XAG, "El Nuevo Dron Agrícola P150 Max de XAG Establece un Listón más Alto," xa.com Las capacidades de precisión están madurando en el software, con proveedores que promueven flujos de trabajo de extremo a extremo que vinculan los drones con análisis en la nube y sensores de campo en experiencias unificadas para la planificación, ejecución e informes. Los programas locales de financiación y subsidios también ayudan a los operadores rurales a extender los servicios aéreos a superficies más grandes, con anuncios liderados por empresas que muestran cómo las compras elegibles se vinculan a objetivos más amplios de modernización agrícola. A medida que estos elementos se combinan, el mercado de drones está viendo la adopción más consistente en los sistemas agrícolas, respaldada por políticas favorables, redes de formación y proveedores de servicios que pueden mantener el tiempo de actividad durante las temporadas pico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de celdas de Li-ion que infla los costos de la lista de materiales de los drones pequeños | - 0.9% | Global, aguda en mercados dependientes de cadenas de suministro específicas de baterías | Corto plazo (≤ 2 años) |

| Políticas gubernamentales y regulaciones del espacio aéreo que obstaculizan el uso de drones | - 1.2% | Varía según la jurisdicción | Mediano plazo (2-4 años) |

| Normas de privacidad por diseño en la UE que ralentizan la adopción urbana | - 0.6% | Estados miembros de la Unión Europea | Mediano plazo (2-4 años) |

| Complejidad de la integración operativa y retorno de la inversión ambiguo en algunos casos de uso | - 0.8% | Global, particularmente en implementaciones empresariales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Celdas de Li-ion que Infla los Costos de la Lista de Materiales de los Drones Pequeños

Las restricciones de suministro en los insumos clave de las baterías han aumentado la sensibilidad a los costos de la lista de materiales para las plataformas sensibles al precio, especialmente en las categorías de drones pequeños que escalan con el volumen de unidades. Los fabricantes han priorizado la continuidad del suministro y los enfoques de diseño orientados a la disponibilidad para que las células puedan mantener los calendarios de entrega cuando componentes específicos se retrasan. Los proveedores que dependen de flujos constantes de baterías y motores continúan refinando los planes de abastecimiento y las sustituciones de componentes donde esto puede lograrse sin comprometer los casos de seguridad ni la autonomía. Algunos fabricantes han enfatizado públicamente que el abastecimiento seguro es una parte fundamental de su propuesta de valor en categorías sensibles, reforzando la importancia de la procedencia de los componentes y el cumplimiento del producto final. Estos factores crean un sobrecosto temporal, empujando al mercado de drones hacia proveedores con relaciones de suministro diversificadas y sustituciones probadas que cumplen los objetivos de rendimiento.

Políticas Gubernamentales y Regulaciones del Espacio Aéreo que Obstaculizan el Uso de Drones

La regulación sigue siendo un factor limitante en todas las jurisdicciones porque la madurez de las políticas y los plazos de implementación varían significativamente. En los EE. UU., el cambio hacia una norma BVLOS definitiva sigue a un período de crecimiento bajo exenciones. Sin embargo, la velocidad de adopción sigue dependiendo de capacidades certificables de detección y evasión y de marcos de riesgo operativo que cumplan las expectativas de los reguladores. En Europa, la armonización de U-space proporciona un modelo para servicios a escala, aunque el despliegue en los estados miembros requiere inversiones coordinadas en proveedores de servicios, infraestructura digital y cumplimiento de los operadores. La entrega de paquetes también depende de un grupo pequeño y en expansión de transportistas certificados en los EE. UU., lo que crea cuellos de botella que se resolverán a medida que más equipos completen los hitos de seguridad y procedimientos. Estas dinámicas tienden a favorecer a los operadores bien capitalizados que pueden sostener ciclos de aprobación de varios trimestres y la validación tecnológica antes de desbloquear nuevas áreas de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Demanda Fragmentada se Consolida en Torno a los Segmentos Verticales de Alto Volumen

Otras aplicaciones representaron una participación del 33,23% en 2025, mientras que se proyecta que la agricultura crezca a una CAGR del 10,28% hasta 2031. El mercado de drones está viendo un uso generalizado en diversas misiones de seguridad pública, topografía y medios de comunicación. Sin embargo, la agricultura ofrece el mayor retorno de la inversión porque las horas de vuelo se traducen directamente en superficie tratada e insumos reducidos. Las hojas de ruta de los fabricantes de equipos originales se han centrado en aumentar la carga útil y el rendimiento, con plataformas como el P150 Max de XAG diseñadas para manejar tanques más grandes, tasas de dispersión más amplias y recarga rápida para que los proveedores de servicios puedan comprimir los tiempos de rotación durante las ventanas pico. El software integrado de agronomía complementa estas capacidades, vinculando los drones a aplicaciones que unen mapas, analizan la variabilidad y producen prescripciones que impulsan el rendimiento de tasa variable en el campo. Estos elementos refuerzan la agricultura como un segmento vertical de alto volumen donde las mejoras de la plataforma se traducen en claras ganancias de productividad diaria.

La economía unitaria de la agricultura difiere significativamente de la de las aplicaciones de menor densidad, como los levantamientos topográficos únicos en construcción o la captura ocasional de medios, donde las horas de vuelo tienen menos probabilidades de sustentar programas repetibles. La MAU también está convirtiéndose en parte del panorama, con servicios de pasajeros sin piloto que operan en corredores designados en China. Este desarrollo indica el potencial surgimiento de nuevos segmentos a medida que las flotas certificadas se expanden. Para muchas empresas, la barrera principal para la adopción ya no es la capacidad de la célula sino la calidad de la integración con los sistemas posteriores, que determina si los datos de los drones se traducen en mejoras operativas consistentes. A medida que los procesos de integración avanzan, se espera que el mercado de drones se centre en segmentos verticales caracterizados por misiones frecuentes y resultados medibles.

Por Tipo: La Versatilidad de los VTOL Supera la Resistencia de Ala Fija en los Mercados Principales

Las plataformas de ala rotatoria mantuvieron una participación del 70,25% en 2025 y se proyecta que crezcan a una CAGR del 9,92% hasta 2031. La versatilidad en espacios confinados, la reducción de la carga de trabajo del piloto y la configuración rápida hacen que los multirrotores sean la opción predeterminada para la construcción, la seguridad pública y muchas tareas de inspección donde las misiones de 20 a 40 minutos son suficientes. Las plataformas de ala fija e híbridas mantienen una ventaja de rendimiento en alcance y resistencia, lo que se adapta a la inspección de líneas largas y la cartografía a escala, donde los perfiles de misión justifican la infraestructura de lanzamiento y recuperación. La MAU añade otra capa, donde los diseños eVTOL certificados ofrecen despegue vertical y casos de seguridad para pasajeros en corredores urbanos, vinculando los beneficios de los VTOL con la aeronavegabilidad regulada y las rutas designadas.

Los precios y la logística también determinan la combinación entre los tipos de ala rotatoria y ala fija. Los multirrotores que se adaptan a los trabajos cotidianos son más fáciles de preparar y redesplegar, lo que mantiene una alta utilización en industrias con misiones frecuentes y cortas. Las plataformas de ala fija, por otro lado, requieren equipos capacitados y procedimientos de campo que muchos operadores comerciales no pueden justificar a menos que los proyectos se ejecuten a escala. En los mercados civiles, el mercado de drones probablemente mantendrá el liderazgo de ala rotatoria, mientras que los tipos de ala fija conservarán el dominio en nichos de misiones de largo alcance y alta resistencia.

Por Clase de Peso: Las Plataformas de Menos de 250 g Aprovechan el Arbitraje Regulatorio

Los drones nano y micro de menos de 2 kg capturaron una participación del 48,50% en 2025 y avanzan a una CAGR del 10,13% hasta 2031. Las plataformas de menos de 250 g se benefician de menores cargas de licencias y registro en muchas jurisdicciones, lo que las hace atractivas para los usuarios de consumo y comerciales de nivel básico que necesitan imágenes aéreas y detección básica. Los fabricantes de equipos originales apuntan a este espacio con paquetes de sensores estables y capaces sistemas de evasión dentro de células muy pequeñas, como se observa en familias de productos que combinan un diseño compacto con un rendimiento de cámara mejorado. Los proveedores profesionales también enfatizan los diseños ligeros para cumplir con los estándares de la UE y reducir el papeleo, ayudando a las organizaciones a estandarizar las flotas en regiones con requisitos de operador consistentes.

Surgen compromisos cuando las cargas útiles y la resistencia deben aumentar, razón por la cual las categorías pequeña y mediana siguen siendo el ancla de la adopción profesional. Las células de clase empresarial llevan sensores térmicos, LiDAR y cargas útiles especializadas para cartografía e inspección, a menudo con endurecimiento climático para mantener el tiempo de actividad. Las plataformas agrícolas como el P150 Max de XAG ilustran un eje diferente de escalado donde la carga útil y las tasas de fumigación o dispersión rigen el retorno de la inversión, respaldadas por ciclos de carga rápida y autonomía integrada. El mercado de drones continuará bifurcándose por clase de peso, con dispositivos de menos de 250 g ganando en costo y facilidad de cumplimiento. En contraste, las clases más pesadas dominan cuando la flexibilidad de carga útil, la resistencia y la solidez ambiental son primordiales.

Por Modo de Operación: La Autonomía Impulsada por IA Exige una Prima, Pero el Despliegue se Retrasa Respecto a las Proyecciones

Los sistemas pilotados de forma remota representaron una participación del 72,50% en 2025, mientras que se proyecta que las plataformas totalmente autónomas crezcan a una CAGR del 11,30% hasta 2031. El pilotaje remoto sigue siendo la columna vertebral de la mayoría de las operaciones comerciales porque las normas aún esperan supervisión humana y porque la autonomía añade costo y complejidad. Al mismo tiempo, las operaciones sin piloto están madurando dentro de envoltorios definidos, incluidos los servicios de pasajeros certificados en China que operan a lo largo de rutas designadas bajo procedimientos certificados para aeronaves y operadores. El equilibrio a corto plazo mantendrá los modelos con humano en el bucle prevalentes en la mayoría de los flujos de trabajo comerciales, mientras que las flotas totalmente autónomas escalan donde los servicios de espacio aéreo y las aprobaciones operativas son más sólidos.

Por Usuario Final: Los Mercados Comercial y de Consumo Lideran, con la Contratación Impulsando la Innovación

Los usuarios comerciales y de consumo representaron el 65,30% en 2025 y crecieron a un ritmo del 10,41%. Las imágenes para consumidores y prosumidores anclan la demanda en el nivel básico, mientras que los usuarios comerciales impulsan misiones recurrentes en construcción, agricultura, logística e inspecciones de activos. La entrega de paquetes está madurando bajo los transportistas de la Parte 135 de los EE. UU., demostrando que las operaciones reguladas de última milla pueden escalar cuando los operadores cumplen los requisitos de aeronavegabilidad y gestión de la seguridad. Los flujos de trabajo de almacén muestran ganancias consistentes en tiempo y precisión, lo que habla de una sólida curva de adopción para los casos de uso de inventario y verificación de existencias donde los drones se integran con los sistemas de gestión de almacenes.

Los usuarios gubernamentales y civiles adquieren en volúmenes menores pero exigen especificaciones más altas en cuanto a resiliencia, comunicaciones seguras y protección de datos. La MAU entra en el mercado de usuarios finales civiles a través de operaciones certificadas en China, estableciendo el precedente para servicios de pasajeros que pueden expandirse una vez que otras jurisdicciones completen las vías de certificación.[3] Con el tiempo, el volumen comercial seguirá siendo el principal impulsor de los envíos de unidades, mientras que los programas gubernamentales y civiles continuarán financiando capacidades avanzadas que darán forma a la próxima ola de tecnología de drones.

Análisis Geográfico

América del Norte representó el 37,86% del mercado en 2025. El entorno de políticas de la región está avanzando hacia operaciones BVLOS normalizadas, con la norma propuesta por la FAA programada para determinación final. La entrega en los EE. UU. continúa expandiéndose dentro de un marco en el que los transportistas certificados operan bajo los procedimientos de la Parte 135, canalizando la inversión hacia operadores que cumplen los umbrales de seguridad y aeronavegabilidad.

Se proyecta que Asia-Pacífico registre una CAGR del 9,88% hasta 2031. La economía de baja altitud de China está avanzando bajo un sistema regulatorio doméstico que ha habilitado vuelos de pasajeros sin piloto en las principales ciudades, posicionando a la región como pionera en MAU comercial. La adopción agrícola se ha escalado en varios centros agrícolas, validando la economía de la aplicación aérea y apoyando las redes de servicios. Los fabricantes de equipos originales regionales están ampliando la capacidad y las capacidades de las plataformas, particularmente en agricultura, donde la carga útil y la carga rápida admiten ciclos de trabajo más largos y un mayor rendimiento en temporada pico.

Europa continúa desarrollando un sistema integrado de gestión del espacio aéreo que apoya las operaciones automatizadas al tiempo que se alinea con los requisitos de privacidad y protección de datos. La armonización de U-space proporciona servicios y procedimientos comunes para la gestión del tráfico de sistemas de aeronaves no tripuladas en los estados miembros, que son esenciales para los servicios transfronterizos y la integración de flotas autónomas. La seguridad de los datos y la privacidad siguen siendo factores decisivos en la contratación, impulsando la demanda de proveedores que demuestran cifrado y flujos de datos seguros. En América Latina, los programas de modernización agrícola y las iniciativas de financiación lideradas por empresas apoyan la adopción de la aplicación aérea, vinculadas a objetivos más amplios de productividad y redes de servicios rurales. Estos factores específicos de cada región determinan los patrones de adopción, con la preparación de las políticas y las prioridades sectoriales determinando dónde el mercado de drones puede escalar más rápido.

Panorama Competitivo

La dinámica competitiva en el mercado de drones destaca la importancia de los segmentos comerciales de alto volumen. En los EE. UU. y los mercados aliados, los compradores de seguridad pública se centran en el manejo seguro de datos y el abastecimiento conforme, favoreciendo a los proveedores con certificaciones establecidas. La cartera comercial sigue fragmentada en sectores como imágenes, inspección, logística y agricultura, donde la competitividad en precios y la facilidad de uso son factores críticos. La autonomía y la aeronavegabilidad sirven como diferenciadores estratégicos en las aplicaciones civiles. Los operadores que obtienen certificaciones para vuelos de pasajeros sin piloto obtienen una ventaja competitiva de tiempo de comercialización en las operaciones de MAU reguladas. En Europa, las tendencias de contratación favorecen a los proveedores que cumplen con los requisitos de privacidad y protección de datos. Al mismo tiempo, en los Estados Unidos, los operadores de entrega que cumplen con estrictos estándares de aeronavegabilidad continúan expandiendo su participación de mercado.

La resiliencia del suministro y los controles de abastecimiento desempeñan un papel significativo en la configuración del posicionamiento estratégico. Los fabricantes de equipos originales que priorizan componentes seguros y el control del firmware mejoran su posición en jurisdicciones con estrictos requisitos del sector público. Las carteras empresariales que integran células, software de autonomía y servicios de ciclo de vida están mejorando la economía unitaria a medida que los clientes pasan de proyectos piloto a programas a escala completa. Estos desarrollos subrayan un mercado de drones impulsado por el cumplimiento normativo, la garantía de la cadena de suministro y la integración fluida en los flujos de trabajo operativos.

Líderes de la Industria de Drones

-

SZ DJI Technology Co., Ltd.

-

AeroVironment, Inc.

-

Autel Robotics Co., Ltd.

-

Yuneec (ATL Drone)

-

Parrot Drones SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: XAG lanzó el dron agrícola P150 Max para condiciones de campo a gran escala, con una carga útil de 80 kg, un depósito inteligente de líquidos de 85 litros, módulos multimisión, autonomía a nivel centimétrico y carga de batería Smart SuperCharge en tan solo 7 minutos.

- Julio de 2025: SZ DJI Technology Co., Ltd., presentó sus últimas ofertas: el DJI Agras T100, T70P y T25P. Estos nuevos modelos, parte de la reconocida línea de drones de fumigación de DJI Agriculture, son la culminación de más de 12 años de I+D enfocado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de drones como los ingresos anuales generados por la venta de vehículos aéreos no tripulados que son pilotados de forma remota, opcionalmente pilotados o totalmente autónomos y que pesan menos de 600 kg. Los valores cubren plataformas de hardware en casos de uso de consumo, comerciales y de defensa, y excluyen servicios adicionales, software vendido por separado, cargas útiles instaladas después de la venta y aeronaves eVTOL de pasajeros.

Exclusión del alcance: Los sistemas Counter-UAS y las municiones de merodeo balístico quedan fuera del estudio.

Descripción general de la segmentación

-

Por Aplicación

- Construcción

- Agricultura

- Energía

- Entretenimiento

- Aplicación de la Ley

- Otras Aplicaciones

-

Por Tipo

- Drones de Ala Fija

- Drones de Ala Rotatoria

- Drones Híbridos/VTOL

-

Por Clase de Peso

- Nano/Micro (Menos de 2 kg)

- Pequeño (2 a 25 kg)

- Mediano (25 a 150 kg)

- Grande (Mayor de 150 kg)

-

Por Modo de Operación

- Pilotado de Forma Remota

- Pilotado de Forma Opcional

- Totalmente Autónomo

-

Por Usuario Final

- Comercial y de Consumo

- Gubernamental y Civil

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Resto de América del Sur

-

Oriente Medio y África

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor realizó entrevistas estructuradas y encuestas breves con gerentes de OEM de drones, proveedores de componentes y operadores civiles en América del Norte, Europa y Asia, además de oficiales de adquisiciones en dos fuerzas armadas. Estas discusiones validaron las tasas de adopción, los márgenes de los canales de distribución y el calendario de los cambios regulatorios BVLOS que impactan la demanda direccionable.

Investigación documental

Comenzamos recopilando información de acceso público de organismos de primer nivel como la FAA, EASA, China CAAC, UN Comtrade y las presentaciones de patentes de la WIPO, y luego revisamos comunicados de asociaciones comerciales de AUVSI y JUIDA. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa cubrieron las brechas en el lanzamiento de productos y el precio de venta promedio (ASP). Para dimensionar la demanda de defensa, resultaron útiles los documentos de trabajo de SIPRI y los documentos de presupuesto nacionales. Los conjuntos de datos de suscripción a los que acceden los analistas de Mordor, D&B Hoovers para las divisiones de ingresos a nivel de empresa y Dow Jones Factiva para las noticias de envíos, completaron el análisis documental. Las fuentes mencionadas ilustran la amplitud del trabajo; se consultaron muchas otras para verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con las estadísticas de producción de aeronaves civiles e importaciones-exportaciones, que se reconstruyen en volúmenes exclusivos de drones utilizando datos de registro. Los resultados se corroboran mediante verificaciones de abajo hacia arriba por muestreo, consolidando los envíos de los principales proveedores y triangulando con información de ASP × unidades obtenida de entrevistas. Las variables clave del modelo incluyen la densidad de energía promedio de las baterías, la proporción de tierras agrícolas bajo agricultura de precisión, el número de proyectos de construcción que utilizan fotogrametría y las tasas de renovación de la flota ISR de defensa. Una regresión multivariante vincula estos impulsores con la adopción de unidades, mientras que el suavizado exponencial extiende la tendencia hasta 2030. Las brechas de volumen regionales se cubren con indicadores de tasa de penetración derivados de implementaciones de tecnología comparables.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, escrutinio de analistas pares y aprobación del analista principal. Los modelos se actualizan cada año, con ajustes intermedios activados por eventos relevantes como anuncios regulatorios importantes o lanzamientos de plataformas disruptivas. Antes de publicar un informe, se vuelve a ejecutar la extracción de datos más reciente para garantizar que los clientes reciban la perspectiva más actualizada.

Por qué las cifras de referencia de drones de Mordor inspiran confianza

Las estimaciones publicadas suelen diferir porque las empresas seleccionan distintos alcances, años base y frecuencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan los drones de consumo, cómo se tratan las ventas de cargas útiles en el mercado secundario, la elección de la progresión del ASP y la frecuencia de recalibración de los modelos una vez que llegan nuevos datos de importación. El alcance disciplinado de Mordor y su actualización anual ayudan a los usuarios a confiar en una línea de base estable y consistente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 41,79 B (2025) | Mordor Intelligence | - |

| USD 30,02 B (2024) | Global Consultancy A | Excluye el segmento de consumo; utiliza ASP estáticos hasta 2027 |

| USD 26,12 B (2025) | Industry Association B | Contabiliza únicamente los ingresos del OEM; omite accesorios y se limita a la clase <25 kg |

En resumen, las validaciones de abajo hacia arriba de Mordor superpuestas sobre una estructura de arriba hacia abajo transparente, junto con actualizaciones de datos oportunas, ofrecen una línea de base equilibrada que los tomadores de decisiones pueden rastrear hasta sus impulsores claros y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y la tasa de crecimiento del mercado de drones para 2031?

Se proyecta que el tamaño del mercado de drones alcance USD 14,52 mil millones en 2031 a una CAGR del 9,34%, lo que refleja la normalización regulatoria de las operaciones BVLOS y una adopción empresarial más amplia.

¿Qué aplicaciones están impulsando el crecimiento más rápido dentro del mercado de drones?

La agricultura es el segmento de aplicación de más rápido crecimiento con una CAGR proyectada del 10,28% hasta 2031, respaldada por flotas a escala, software integrado de agronomía y ciclos de trabajo más altos durante las temporadas pico.

¿Cómo están dando forma las regulaciones de los EE. UU. y la UE a las operaciones comerciales de drones?

Los EE. UU. están trasladando las operaciones BVLOS de las exenciones hacia normas normalizadas y la entrega depende de transportistas certificados de la Parte 135, mientras que el U-space de Europa armoniza los servicios de tráfico entre los estados miembros para apoyar las operaciones automatizadas.

¿Cuál es el papel de la autonomía en el futuro del mercado de drones?

Las plataformas totalmente autónomas están creciendo más rápido que los sistemas operados por pilotos, habilitadas por soluciones de acoplamiento, IA a bordo y servicios de tráfico, mientras que los despliegues a corto plazo siguen centrados en operaciones con humano en el bucle en la mayoría de las jurisdicciones.

¿Qué empresas ejemplifican el escalado bajo programas regulados?

Los contratos del Ejército de los EE. UU. de Reconocimiento de Corto Alcance y de la Fuerza Aérea de los EE. UU. con Skydio y Teal Drones, Inc. destacan la autonomía de grado de defensa a escala, mientras que los certificados de operador de EHang marcan los primeros servicios comerciales de pasajeros sin piloto, ambos señalando madurez en las operaciones reguladas.

¿Dónde están los drones ofreciendo el retorno de la inversión más claro en entornos empresariales?

La automatización del inventario en almacenes ha mostrado mejoras significativas en el tiempo de conteo y la precisión, y la fumigación agrícola demuestra una productividad de campo sostenida con autonomía integrada y carga rápida.

Última actualización de la página el: