Tamaño y Participación del Mercado de Equipos de Dragado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Dragado por Mordor Intelligence

El tamaño del mercado de equipos de dragado se valúa en USD 5.800 millones en 2025 y se proyecta que alcance los USD 7.570 millones para 2030, expandiéndose a una CAGR del 5,48% durante el período de pronóstico. Los crecientes programas de modernización de infraestructura, las aceleradas obras de adaptación climática y la transición energética global mantienen una demanda sólida incluso durante la volatilidad económica. Los puertos continúan profundizando canales para buques post-Panamax, las vías fluviales federales reciben asignaciones récord para obras civiles y los desarrolladores de energía eólica marina contratan servicios de precisión para el lecho marino. Los propietarios de equipos se benefician de la visibilidad de financiamiento gubernamental plurianual, lo que reduce la ciclicidad de los ingresos. Mientras tanto, la regulación ambiental se endurece, impulsando actualizaciones de propulsión híbrida y el crecimiento en sistemas de procesamiento de uso beneficioso. La intensidad competitiva se mantiene moderada porque las barreras de capital disuaden nuevas entradas rápidas, aunque los contratistas establecidos aún compiten por adquirir herramientas de navegación autónoma y productividad habilitadas por inteligencia artificial.

Conclusiones Clave del Informe

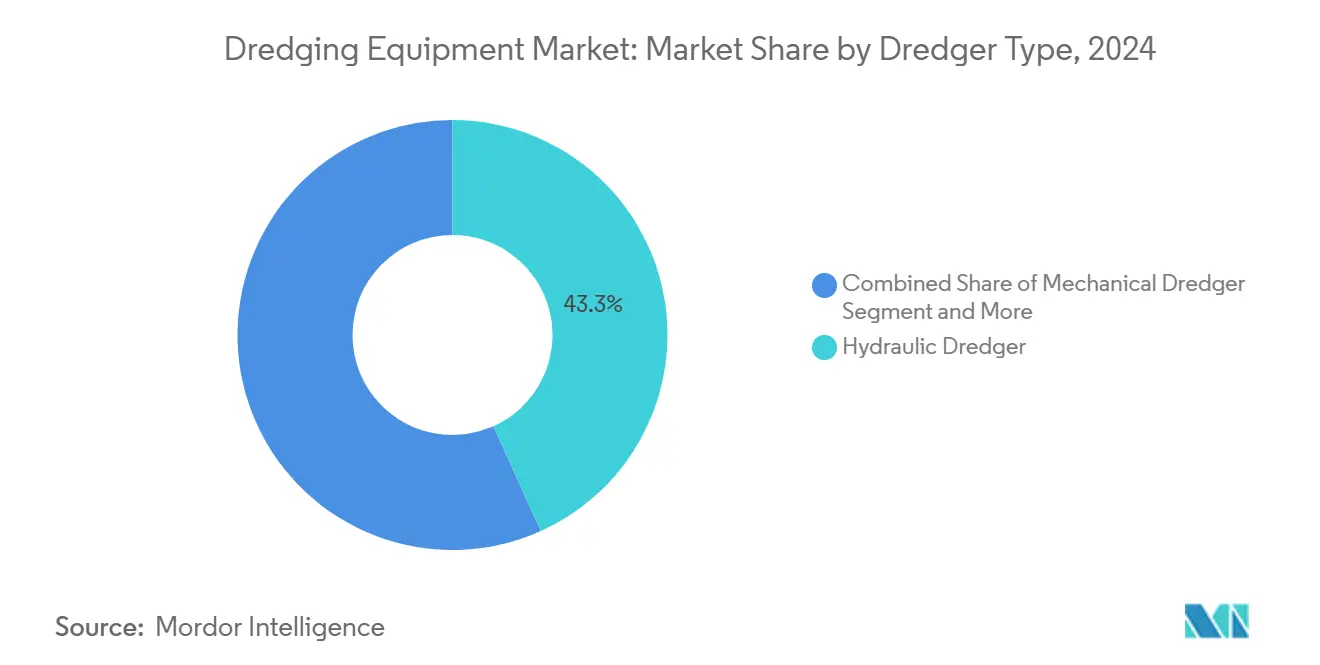

- Por tipo de draga, las unidades hidráulicas lideraron con el 43,32% de la participación del mercado de equipos de dragado en 2024, mientras que las dragas mecánicas registraron la CAGR más rápida del 7,28% hasta 2030.

- Por aplicación, el mantenimiento de canales de navegación representó el 29,92% del tamaño del mercado de equipos de dragado en 2024; la construcción de energía renovable marina registra la CAGR más alta del 9,26% hasta 2030.

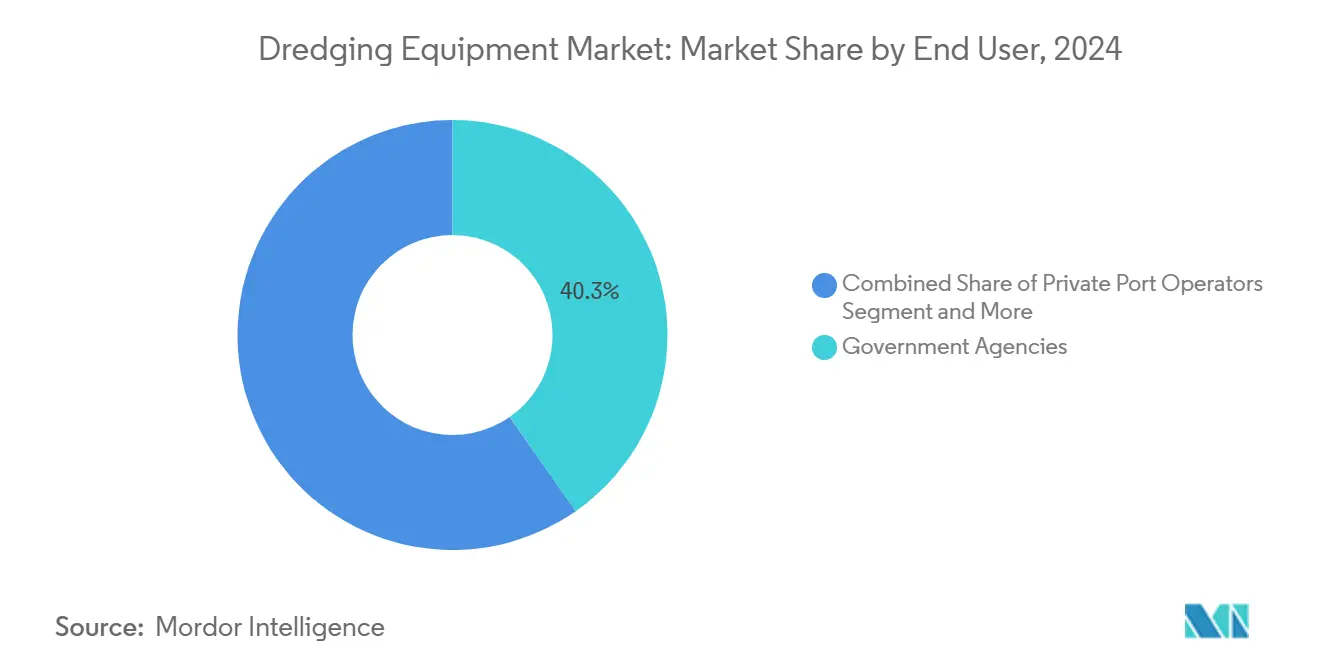

- Por usuario final, las agencias gubernamentales mantuvieron el 40,28% del tamaño del mercado de equipos de dragado en 2024, mientras que los operadores portuarios privados se expandieron a una CAGR del 7,96% hasta 2030.

- Por modelo de propiedad, las flotas de propiedad del contratista representaron el 43,82% de la participación del mercado de equipos de dragado en 2024; los acuerdos de propiedad por proyecto están creciendo más rápido con una CAGR del 8,92% hasta 2030.

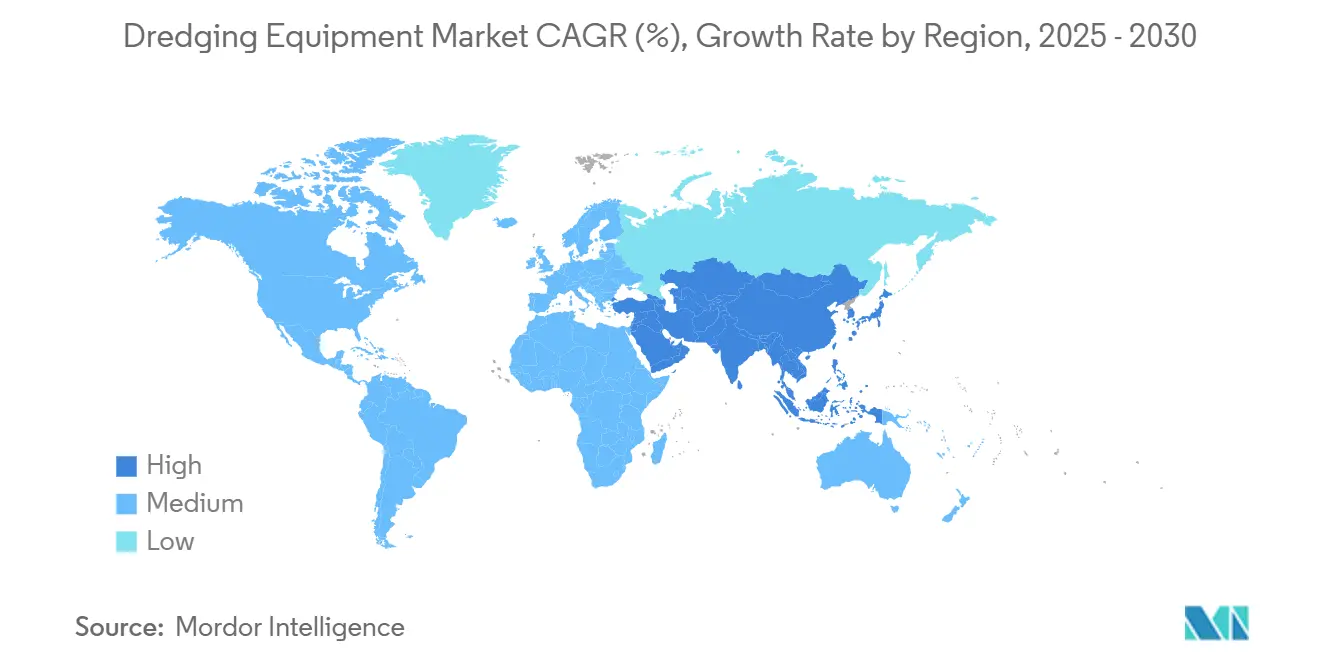

- Por geografía, Asia-Pacífico dominó el 34,27% de la participación del mercado de equipos de dragado en 2024 y mantendrá el mayor crecimiento regional con una CAGR del 7,82% hasta 2030.

Tendencias e Información del Mercado Global de Equipos de Dragado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Capacidad Portuaria | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Energía Eólica Marina y Cables Submarinos | +0.9% | América del Norte y la UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Modernización de Vías Fluviales Interiores | +0.8% | América del Norte como núcleo, con extensión hacia Europa | Mediano plazo (2-4 años) |

| Tecnología de Dragado Autónomo | +0.6% | Global, adopción temprana en los Países Bajos y Estados Unidos | Largo plazo (≥ 4 años) |

| Reutilización Beneficiosa de Sedimentos | +0.5% | Global, más fuerte en regiones costeras | Corto plazo (≤ 2 años) |

| Sustitutos de Arena de Economía Circular | +0.4% | Global, con ganancias tempranas en Europa y Asia | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Expansión Acelerada de la Capacidad Portuaria

Los megaproyectos como la ampliación del Canal de Houston y la mejora de la cuenca de maniobras del Puerto de Oakland señalan colectivamente un movimiento estructural hacia canales más profundos y anchos. Cada iniciativa involucra millones de yardas cúbicas de sedimento, lo que obliga a los propietarios de flotas a modernizar bombas, cabezales cortadores y capacidad de tolva. Los calados más amplios generan multiplicadores económicos considerables; el proyecto de 50 pies del río Misisipi produce una relación beneficio-costo de 7,2 a 1. Los contratistas con equipos hidráulicos de alta potencia aseguran una utilización premium mientras los puertos compiten por acomodar buques post-Panamax. Esa urgencia ejerce una presión constante sobre el mercado de equipos de dragado para obtener activos más grandes y energéticamente eficientes, e impulsa pedidos de dragas eléctricas o híbridas que cumplen con las normas de calidad del aire urbano.

Energía Eólica Marina y Construcción de Cables Submarinos

Se prevé que la capacidad mundial de energía eólica marina salte de 57 GW en 2021 a 316 GW para 2030, una expansión séxtuple que requiere nivelación de precisión del lecho marino, excavación de cimientos y entierro de cables [1]"Perspectivas de la Energía Eólica Marina 2030,", WindEurope, windeurope.org. Las especificaciones de tendido de cables exigen cada vez más profundidades de entierro de 5 a 6 pies para protegerlos de artes de pesca y anclas, lo que exige densas prospecciones geofísicas y extensiones de dragado de baja turbidez[2]"Mejores Prácticas para el Entierro de Cables,", NYSERDA, nyserda.ny.gov. La escasez de buques intensifica la oportunidad: solo un puñado de buques de colocación de rocas y de instalación multipropósito cumplen con los nuevos límites de emisiones regulatorias. Pedidos como las dragas híbridas de inyección de agua de Van Oord ilustran el cambio tecnológico hacia cascos optimizados energéticamente y sistemas de soporte de baterías. En América del Norte, los contratistas se orientan hacia este nicho, poniendo en servicio buques de instalación de rocas de millones de dólares para capturar los crecientes márgenes de cables submarinos.

Modernización Gubernamental de Vías Fluviales Interiores

En 2024, la Ley de Desarrollo de Recursos Hídricos dio pasos significativos al facilitar los obstáculos de recuperación de proyectos, introducir una participación federal en los costos de construcción de vías fluviales interiores y garantizar el financiamiento federal completo para el dragado de mantenimiento hasta 55 pies. Estos cambios legislativos mejoran la viabilidad financiera de los proyectos a gran escala, allanando el camino para una ejecución más fluida y retornos de inversión más rápidos. La política brinda garantías a largo plazo para los propietarios de flotas, asegurando una cartera de proyectos plurianual e infundiendo confianza para invertir en equipos avanzados, incluidas dragas de succión de tolva remolcada o de cortador más grandes. Los contratistas líderes derivan la mayor parte de sus ingresos anuales de contratos federales y encuentran las disposiciones de la ley particularmente beneficiosas. Esta continuidad de política estabiliza sus flujos de ingresos e impacta directamente en los ciclos de renovación de equipos, permitiendo a los contratistas actualizar sus flotas en línea con las demandas cambiantes de los proyectos. La ley refuerza el sector de infraestructura de vías fluviales interiores al abordar los desafíos de financiamiento y operativos, y al promover un crecimiento sostenido del mercado.

Adopción de Dragado Autónomo Habilitado por Inteligencia Artificial

Las dragas de succión de tolva remolcada autónomas prototipo ahora cuentan con conjuntos de navegación modulares que integran LiDAR, posicionamiento dinámico y bucles de control de aprendizaje automático. Los conceptos para dragas de mantenimiento sumergidas, con geometrías de casco optimizadas, prometen ahorros significativos en potencia de propulsión y bombeo. Si bien estos buques autónomos tienen costos de capital más altos que sus contrapartes convencionales, los modelos de rentabilidad del ciclo de vida sugieren que pueden generar el doble de retornos para los propietarios en 15 años. Como resultado, los primeros adoptantes disfrutan de una ventaja competitiva pronunciada, beneficiándose de menores riesgos para la tripulación, menor consumo de combustible y mayor precisión en los volúmenes de corte, especialmente en áreas ecológicamente sensibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Cumplimiento Ecológico más Estrictos | -0.7% | Global, más estricto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alto CAPEX y Largo Período de Recuperación | -0.5% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada | -0.4% | América del Norte y la UE como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Volatilidad del Combustible Marino | -0.3% | Global, con impacto agudo en proyectos de larga distancia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Costos de Cumplimiento Ambiental

En 2025, Colorado introdujo su programa de permisos de dragado y relleno, alargando los plazos de documentación y añadiendo complejidad a los procesos de cumplimiento. Si bien su objetivo es mejorar la supervisión regulatoria, dichos estatutos estatales extienden inadvertidamente los plazos de ingeniería e inflan las previsiones de gastos operativos. Estos plazos extendidos y los mayores costos ejercen una presión significativa sobre los márgenes de los contratistas, afectando particularmente a las empresas más pequeñas que a menudo carecen de los recursos para absorber tales cargas financieras y operativas. En consecuencia, esto ha reducido la participación de las empresas más pequeñas en el mercado de equipos de dragado, lo que podría afectar la competencia e innovación del mercado.

Volatilidad en los Precios y Disponibilidad del Combustible Marino

La perturbación geopolítica en el Canal de Suez y el Mar Rojo eleva rutinariamente los precios del combustible de bunker, socavando la economía de las campañas de dragado de varios meses. Las actualizaciones de propulsión híbrida, como una draga de almeja recientemente entregada que reduce el CO₂, ofrecen un alivio parcial pero requieren un alto capital inicial. Los contratos de proyectos a precio fijo a menudo carecen de cláusulas de traslado del costo del combustible, lo que crea exposición financiera cuando los precios del diésel marino suben inesperadamente, particularmente en proyectos de aguas profundas de larga duración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Draga: El Dominio Hidráulico Enfrenta un Resurgimiento Mecánico

Las dragas hidráulicas representaron el 43,32% de la participación del mercado de equipos de dragado en 2024, lo que refleja su uso preferido en proyectos de profundización de canales de alto volumen y recuperación de tierras que demandan capacidad continua de bombeo a la orilla. Las dragas mecánicas, sin embargo, registran la CAGR más rápida del 7,28% hasta 2030, impulsadas por ventanas ambientales más estrictas que recompensan la precisión de la cuchara de almeja y la eficiencia en sitios confinados. Las unidades de succión de cortador dentro del segmento hidráulico mantienen tracción en regiones de suelo mixto gracias a potentes plataformas de escalera y cabezales de corte de velocidad variable adaptados para intercalaciones de roca. Las modernizaciones de accionamiento eléctrico en proyectos como la expansión de la cuenca de maniobras del Puerto de Oakland refuerzan una tendencia hacia hidráulica de menores emisiones.

El crecimiento en el lado mecánico proviene de mandatos de remediación donde los límites de turbidez favorecen los flujos de trabajo de excavación y barcaza, como la profundización del canal de lecho marino blando del Puerto de Auckland. La demanda también surge en esclusas fluviales envejecidas que requieren la extracción de rocas en lugar de bombear los desechos a la orilla. En consecuencia, los fabricantes se diversifican en accesorios de almeja modulares y barcazas de plataforma elevadora de bajo calado, ampliando el mercado de equipos de dragado. La industria de equipos de dragado ahora comercializa paquetes de propulsores híbridos y prensas de filtro montadas en barcazas que se combinan perfectamente con garras mecánicas, lo que señala una era de extensiones de múltiples herramientas integradas en lugar de silos puramente hidráulicos o mecánicos.

Por Aplicación: El Mantenimiento de Navegación Lidera Mientras la Energía Marina Crece Aceleradamente

El mantenimiento de canales de navegación retuvo una participación del 29,92% del tamaño del mercado de equipos de dragado en 2024. Los puertos que anteriormente requerían campañas de mantenimiento bienales ahora enfrentan campañas anuales debido a la intensificada sedimentación por tormentas, lo que asegura volúmenes de licitación constantes.

No obstante, la construcción de energía renovable marina registra una CAGR del 9,26% hasta 2030, la más rápida entre todos los usos, a medida que los desarrolladores de proyectos preparan los lechos marinos para pilones de chaqueta, monopilotes y cables dinámicos. Las obras de recuperación de tierras en Asia siguen siendo sustanciales: la renovación de los Muelles Occidentales de Dover desplazó 720.000 m³ de desechos hacia una nueva zona logística, confirmando el continuo apetito por la expansión de la línea costera urbana. Los trabajos de remediación ambiental también crecen, impulsados por directivas más estrictas del Superfondo y del marco hídrico de la UE que requieren confirmación precisa del espesor de corte, impulsando la adquisición de sonar multihaz, brazos de excavación con GPS y unidades de separación de material dragado dentro del mercado de equipos de dragado.

Por Usuario Final: Las Agencias Gubernamentales Dominan Mientras los Operadores Privados se Aceleran

Las agencias gubernamentales dominaron el 40,28% del tamaño del mercado de equipos de dragado en 2024 debido a las obligaciones federales de mantener la seguridad de la navegación y la resiliencia ante inundaciones. Los operadores portuarios privados, sin embargo, crecen más rápido con una CAGR del 7,96% porque la resiliencia de la cadena de suministro impulsa a los propietarios de terminales a profundizar los atraques independientemente de los ciclos de financiamiento público.

En Nueva Zelanda, el Puerto de Auckland y las terminales de exportación de GNL financiadas de forma privada en la Costa del Golfo de los Estados Unidos han asegurado contratos con extensiones mecánicas o de succión de cortador dedicadas para mejorar la eficiencia operativa y satisfacer las crecientes demandas. Estos contratos destacan la creciente dependencia de equipos de dragado especializados para apoyar el desarrollo de infraestructura y mantener los canales de navegación. Mientras tanto, los consorcios de ingeniería, adquisición y construcción están marcando su presencia al ofrecer servicios integrados de diseño-construcción-operación, que agilizan la ejecución de proyectos y reducen las complejidades operativas. Este enfoque impulsa la demanda de plantas de dragado flexibles en el mercado de equipos de dragado, ya que las partes interesadas buscan soluciones adaptables para abordar diversos requisitos de proyectos y optimizar la utilización de recursos.

Por Modelo de Propiedad: El Modelo de Propiedad del Contratista Lidera con la Propiedad por Proyecto Ganando Impulso

El modelo de propiedad del contratista representó el 43,82% de la participación del mercado de equipos de dragado en 2024, ya que empresas como Boskalis y Great Lakes desplegaron flotas globales para múltiples clientes. Las flotas de propiedad por proyecto se aceleran a una CAGR del 8,92% durante el período de pronóstico, a medida que las asociaciones público-privadas adquieren dragas de propósito específico para megaproyectos de una década.

La mayor participación federal en costos de los Estados Unidos hace que la compra directa de equipos sea factible para las autoridades portuarias estatales, mientras que los fondos soberanos de riqueza asiáticos patrocinan unidades de succión de cortador de propósito específico para islas de recuperación. Los grupos de alquiler y arrendamiento sirven a pequeños contratos de remediación, asegurando una vía para que los contratistas de nivel medio participen en trabajos especializados sin un gasto de capital prohibitivo.

Análisis Geográfico

Asia-Pacífico controló el 34,27% de la participación del mercado de equipos de dragado en 2024 y mantuvo la CAGR más alta del 7,82% hasta 2030. El impulso de arena manufacturada de China refuerza la demanda de plantas hidráulicas de alto rendimiento, mientras que las restricciones ambientales fomentan las garras mecánicas de baja turbidez. Los puertos de aguas profundas construidos en Bangladés, Vietnam y Filipinas amplían aún más el libro de pedidos regional.

América del Norte exhibe un crecimiento maduro pero constante, anclado por un apoyo legislativo sin igual. El mercado de equipos de dragado para los Estados Unidos por sí solo está respaldado por proyectos federales de canales concurrentes más modernizaciones de esclusas de vías fluviales interiores. El fuerte énfasis en esquemas de uso beneficioso y restauración de hábitats impulsa la adquisición de barcazas de procesamiento de sedimentos y sistemas de colocación en la línea costera.

Europa sigue siendo un referente tecnológico. La innovación se centra en la propulsión híbrida y el manejo de materiales de economía circular. Los mandatos de reciclaje de la UE nutren un mercado secundario para plantas de lavado de desechos de dragado, posicionando el mercado de equipos de dragado para ganancias incrementales a pesar de los techos de emisiones más estrictos.

África y Oriente Medio emergen como corredores de oportunidades de alto valor. El proyecto de puerto de aguas profundas de Ndayane en Senegal elimina 10 millones de m³ de suelo, lo que requiere grandes dragas de succión de cortador no disponibles localmente. La expansión petroquímica del Golfo y los planes de ampliación del canal del Mar Rojo impulsan pedidos de nueva construcción de entidades regionales de ingeniería, adquisición y construcción, aunque el financiamiento del proyecto depende de la estabilidad de los precios del combustible.

Panorama Competitivo

El mercado global de equipos de dragado está moderadamente fragmentado, sin que ningún actor domine a nivel internacional, aunque los cinco principales operadores aún controlan flotas tecnológicamente avanzadas. Great Lakes reportó una cartera de pedidos de ingresos significativa dominada por trabajos de profundización de capital y protección costera, mientras se diversifica hacia la instalación de rocas para energía eólica marina con el nuevo buque Acadia.

Actores europeos de tamaño mediano como Jan De Nul y DEME persiguen la especialización en nichos de mega-recuperación y zanjeado de cables entre matrices. Las empresas asiáticas vinculadas al Estado se expanden a través de paquetes de financiamiento concesional, combinando el dragado con participaciones en la propiedad de puertos a lo largo de los corredores de la Franja y la Ruta. Los fabricantes de equipos originales se asocian estrechamente con los contratistas de servicios para codesarrollar conjuntos de control autónomo, compartiendo costos de investigación y desarrollo y reduciendo el tiempo de comercialización.

La diferenciación competitiva depende cada vez más del cumplimiento de los criterios ambientales, sociales y de gobernanza y de los controles de productividad digital. Los operadores con accionamientos híbridos y paneles de producción impulsados por inteligencia artificial ganan rutinariamente licitaciones que estipulan límites de emisiones o tolerancias de corte de precisión. Los nuevos participantes enfrentan la doble barrera del alto gasto de capital y los estrictos requisitos de tripulación, lo que refuerza los beneficios de escala de los titulares y garantiza una consolidación constante pero no rápida en el mercado de equipos de dragado.

Líderes de la Industria de Equipos de Dragado

Damen Shipyards Group

Boskalis Westminster

DEME Group

Jan De Nul Group

Royal IHC (IHC Merwede Holding B.V. )

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Gabinete de Antigua y Barbuda ha aprobado la adquisición de equipos de dragado especializados para abordar los retrasos y reiniciar las operaciones paralizadas en los puertos de San Juan y Crabbs. Esta decisión tiene como objetivo mejorar la eficiencia de las actividades portuarias, garantizar la finalización oportuna de los proyectos en curso y apoyar el desarrollo de la infraestructura marítima del país.

- Mayo de 2025: Italdraghe, en asociación con un reconocido astillero indio, ha firmado un contrato significativo para suministrar seis dragas de succión de cortador SGT 450 (18") al mercado indio. Este acuerdo demuestra la dedicación de Italdraghe a fortalecer su presencia regional y satisfacer la creciente demanda de soluciones avanzadas de dragado. La colaboración con el astillero indio destaca la importancia estratégica de las asociaciones locales para garantizar una producción eficiente y la entrega oportuna de estas dragas de vanguardia.

Alcance del Informe Global del Mercado de Equipos de Dragado

| Draga Mecánica |

| Draga Hidráulica |

| Otros |

| Mantenimiento de Canales de Navegación |

| Expansión de Puertos y Puertos Deportivos |

| Recuperación de Tierras |

| Construcción de Energía Renovable Marina |

| Remediación Ambiental |

| Construcción y Minería (Extracción de Arena) |

| Recuperación ante Desastres y Control de Inundaciones |

| Agencias Gubernamentales |

| Operadores Portuarios Privados |

| Contratistas de Ingeniería, Adquisición y Construcción |

| Empresas de Minería y Energía |

| Propiedad del Contratista |

| Propiedad por Proyecto (Gobierno/Asociación Público-Privada) |

| Flota de Alquiler y Arrendamiento |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Vietnam | |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Malasia | |

| Filipinas | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Draga | Draga Mecánica | |

| Draga Hidráulica | ||

| Otros | ||

| Por Aplicación | Mantenimiento de Canales de Navegación | |

| Expansión de Puertos y Puertos Deportivos | ||

| Recuperación de Tierras | ||

| Construcción de Energía Renovable Marina | ||

| Remediación Ambiental | ||

| Construcción y Minería (Extracción de Arena) | ||

| Recuperación ante Desastres y Control de Inundaciones | ||

| Por Usuario Final | Agencias Gubernamentales | |

| Operadores Portuarios Privados | ||

| Contratistas de Ingeniería, Adquisición y Construcción | ||

| Empresas de Minería y Energía | ||

| Por Modelo de Propiedad | Propiedad del Contratista | |

| Propiedad por Proyecto (Gobierno/Asociación Público-Privada) | ||

| Flota de Alquiler y Arrendamiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Vietnam | ||

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Malasia | ||

| Filipinas | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de dragado en 2025?

El tamaño del mercado de equipos de dragado se sitúa en USD 5.800 millones en 2025.

¿Qué aplicación se está expandiendo más rápido?

La construcción de energía renovable marina registra la CAGR más alta del 9,26% a medida que proliferan los proyectos de parques eólicos y cables submarinos.

¿Por qué se prefieren las dragas hidráulicas en proyectos de gran escala?

Su capacidad continua de bombeo a la orilla maneja grandes volúmenes de sedimento de manera eficiente, otorgándoles una participación de mercado del 43,32% en 2024.

¿Cómo impacta la nueva legislación de los Estados Unidos en la inversión en flotas?

La participación federal del 75% en costos de la Ley de Desarrollo de Recursos Hídricos reduce el riesgo del proyecto, lo que lleva a las agencias públicas a considerar dragas de propiedad por proyecto.

¿Qué región lidera el crecimiento hasta 2030?

Asia-Pacífico encabeza la expansión con una CAGR proyectada del 7,82% impulsada por la modernización de puertos y la actividad de recuperación de tierras.

Última actualización de la página el: