Tamaño y Participación del Mercado de Equipos de Construcción en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

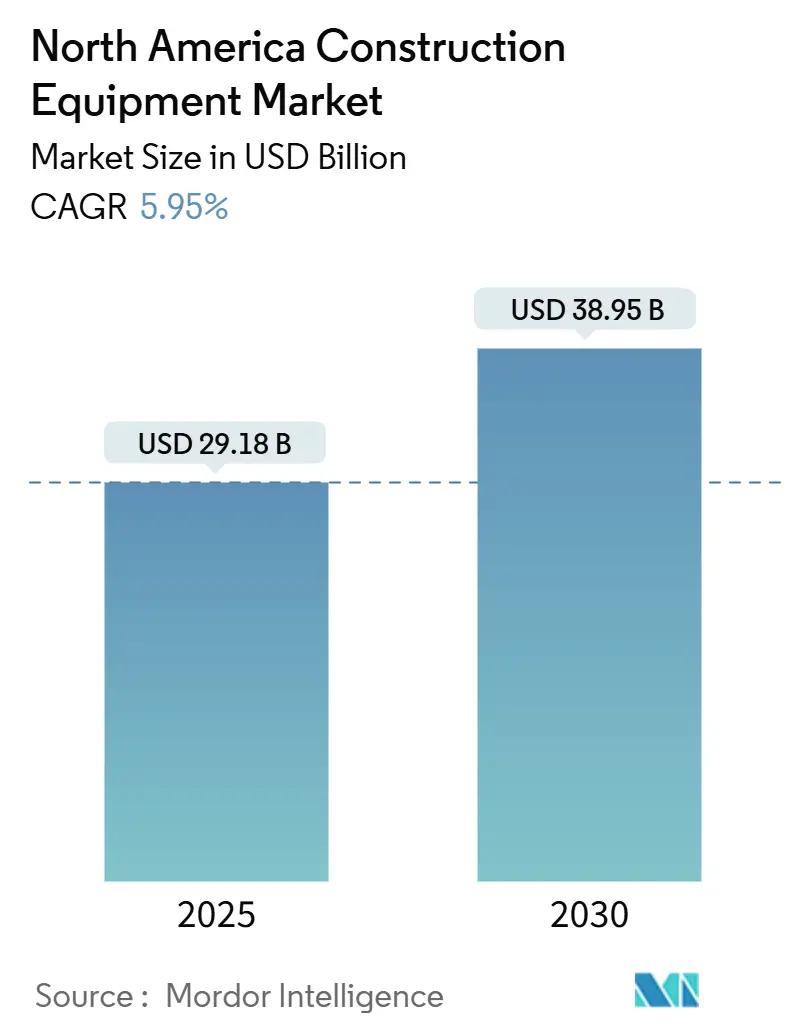

| Tamaño del Mercado (2025) | 29.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 38.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.95% CAGR |

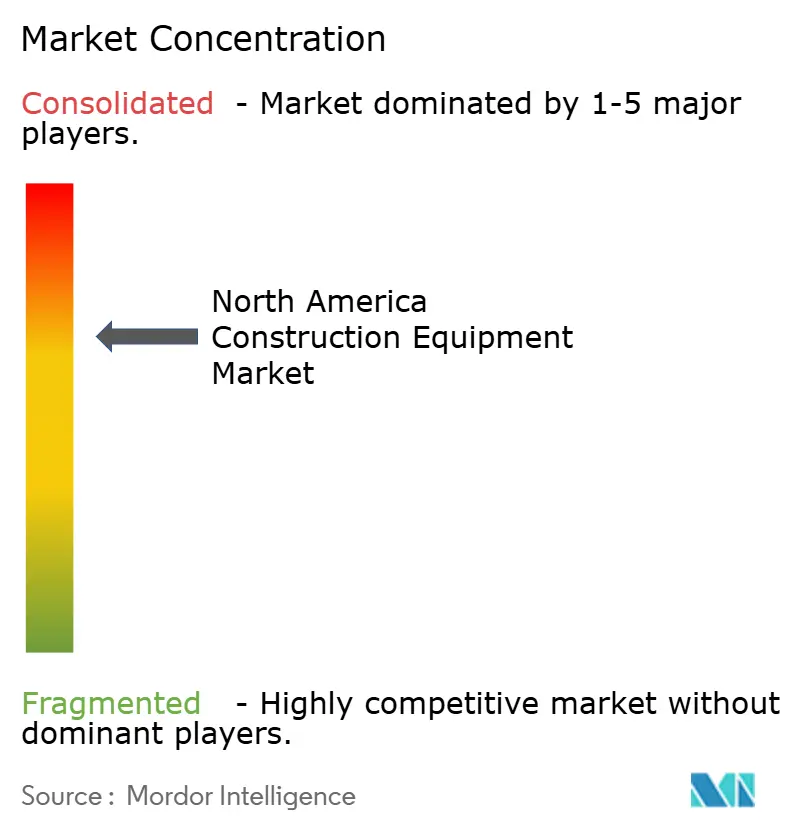

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción en América del Norte por Mordor Intelligence

El tamaño del mercado de Equipos de Construcción en América del Norte asciende a USD 29,18 mil millones en 2025 y se proyecta que alcance los USD 38,95 mil millones en 2030, lo que refleja una CAGR del 5,95% durante el período de pronóstico. Las sólidas asignaciones presupuestarias federales impulsan mejoras significativas en carreteras, puentes y redes de banda ancha, generando una demanda sostenida de maquinaria de movimiento de tierras y de concreto. Este ciclo de inversión a largo plazo está reforzando el crecimiento en diversas categorías de equipos. Los operadores de alquiler están cosechando los beneficios y disfrutando de mayores tasas de utilización a medida que los contratistas se inclinan por los alquileres a corto plazo en lugar de las compras de capital, un cambio impulsado principalmente por el aumento de los costos de financiamiento. La aplicación más estricta de las normas de emisiones Tier 4 Final y Stage V aceleró la renovación de flotas, amplificando la demanda de maquinaria más nueva y conforme a la normativa. Al mismo tiempo, los proyectos de construcción de centros de datos, particularmente en los Estados Unidos, requieren equipos especializados, lo que amplía aún más el panorama de demanda del mercado. Aunque los recientes aranceles al acero han presionado los costos de los componentes, el incremento general de precios ha sido moderado. Los precios promedio de los equipos han aumentado ligeramente, garantizando la asequibilidad y reforzando las actividades de adquisición en curso.

Conclusiones Clave del Informe

- Por tipo de equipo, el movimiento de tierras capturó el 49,52% de la participación del mercado de equipos de construcción en América del Norte en 2024, y las Herramientas Ligeras y Compactas se están expandiendo a una CAGR del 6,21% hasta 2030.

- Por tipo de propulsión, los sistemas de propulsión de combustión interna representaron el 81,21% del tamaño del mercado de equipos de construcción en América del Norte en 2024, mientras que los Eléctricos de Batería registraron la CAGR proyectada más alta del 8,23% hasta 2030.

- Por capacidad, las máquinas pesadas de más de 11 toneladas tuvieron una participación del 45,29% en el mercado de equipos de construcción en América del Norte en 2024; las unidades compactas de menos de 6 toneladas avanzaron a una CAGR del 7,18% hasta 2030.

- Por potencia, los equipos con una potencia de 250 a 500 HP lideraron el mercado de equipos de construcción en América del Norte, con una participación del 38,31% en 2024; se pronostica que los motores de hasta 250 HP crecerán a una CAGR del 7,27% hasta 2030.

- Por aplicación, las aplicaciones de infraestructura capturaron el 43,21% de la participación del mercado de equipos de construcción en América del Norte en 2024; se prevé que la construcción residencial y comercial crezca más rápido, con una CAGR del 7,35% hasta 2030.

- Por canal de ventas, los canales de alquiler comandaron una participación del 54,28% del tamaño del mercado de equipos de construcción en América del Norte en 2024 y avanzan a una CAGR del 6,37% de 2025 a 2030.

- Por país, los Estados Unidos controlaron el 78,63% de la participación del mercado de equipos de construcción en América del Norte en 2024; Canadá está preparado para la expansión más rápida con una CAGR del 6,24% hasta 2030.

Tendencias e Información del Mercado de Equipos de Construcción en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Financiamiento Federal de Infraestructura Impulsa la Demanda de Equipos | +1.1% | Estados Unidos, con efecto secundario en Canadá | Mediano plazo (2 a 4 años) |

| El Modelo de Alquiler Gana Terreno frente a la Propiedad | +0.8% | América del Norte | Largo plazo (≥ 4 años) |

| Las Normas de Emisiones más Estrictas Impulsan la Renovación de Flotas | +0.7% | Estados Unidos, Canadá | Mediano plazo (2 a 4 años) |

| El Auge de los Centros de Datos Eleva las Necesidades de Maquinaria Especializada | +0.6% | Estados Unidos, mercados selectos de Canadá | Corto plazo (≤ 2 años) |

| Los Proyectos de Minerales Críticos en Canadá Impulsan la Demanda de Equipos Fuera de Carretera | +0.5% | Canadá, regiones del norte de los Estados Unidos | Largo plazo (≥ 4 años) |

| Los Contratos de Telemática de los Fabricantes de Equipos Originales Aceleran las Nuevas Ventas | +0.4% | América del Norte | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Cartera de Financiamiento Federal de Infraestructura

Los desembolsos plurianuales de la Ley de Inversión en Infraestructura y Empleos brindan a los contratistas cargas de trabajo predecibles, lo que impulsa decisiones tempranas de adquisición y renovación de flotas. Las obras de carreteras y puentes siguen siendo el mayor consumidor de bulldozers y excavadoras de 250 a 500 HP, y las cláusulas de Compra Americana orientan a los compradores hacia unidades fabricadas localmente. Con las agencias estatales lanzando licitaciones agrupadas, los libros de pedidos de los fabricantes de equipos originales se mantienen saludables, amortiguando la volatilidad del mercado. El flujo predecible de proyectos también permite a las flotas de alquiler posicionar previamente activos de alta potencia cerca de los corredores prioritarios para maximizar la utilización. En general, la cartera de financiamiento eleva la demanda base incluso durante períodos de mayor restricción crediticia.

Las Normas de Emisiones Tier 4/Stage V más Estrictas Desencadenan la Renovación de Flotas

Las restricciones en obras urbanas que prohíben motores diésel más antiguos obligan a los contratistas a retirar las flotas no conformes. Los fabricantes de equipos originales incluyen filtros de partículas diésel y sistemas de reducción catalítica selectiva como estándar, limitando el atractivo de las adaptaciones en el mercado de posventa[1]"El Cumplimiento de Tier 4/Stage V Impulsa la Renovación de Flotas,", CONEXPO-CON/AGG, conexpoconagg.com. Los plazos de cumplimiento aceleran los pedidos de nuevas unidades diésel y eléctricas emergentes, aumentando los márgenes de los fabricantes de equipos originales a través de variantes con tecnología avanzada. Dado que los proyectos públicos a menudo estipulan umbrales de emisiones, el cumplimiento se convierte en un requisito previo para licitar, vinculando directamente la regulación con el crecimiento de las ventas. A medida que las flotas se modernizan, la integración de la telemática se profundiza, generando ingresos recurrentes por servicios para los fabricantes de equipos originales.

Los Proyectos de Minerales Críticos en Canadá Escalan la Demanda de Equipos Fuera de Carretera

Los incentivos federales para la extracción de litio, níquel y tierras raras impulsan la adquisición de camiones de acarreo, motoniveladoras y cargadoras de más de 500 HP capaces de operar en terrenos árticos. La asignación de infraestructura de CAD 42,5 millones (USD 31,2 millones) solo para caminos de acceso a minas en el norte eleva el requerimiento de bulldozers pesados y camiones articulados de volteo[2]"Inversión en el Corredor de Minerales Críticos de Canadá,", Minería y Energía, miningandenergy.ca. Los fabricantes de equipos originales con paquetes de invernización y cabinas calefaccionadas gozan de una ventaja competitiva. Los largos ciclos de vida de los proyectos significan que las unidades permanecen activas durante más de ocho años, lo que se traduce en una fuerte demanda de repuestos en el mercado de posventa y contratos de servicio en campo.

Los Contratos de Productividad Basados en Telemática de los Fabricantes de Equipos Originales Aceleran las Nuevas Ventas

Los fabricantes ahora venden garantías de tiempo de actividad basadas en suscripción, combinadas con telemática de fábrica, lo que permite el mantenimiento preventivo basado en datos. Los contratistas valoran la reducción del tiempo de inactividad no planificado, y los fabricantes de equipos originales aseguran ingresos por servicios plurianuales que suavizan los ciclos de variación. Los conocimientos telemáticos se incorporan a la optimización del valor residual, asegurando a las empresas de arrendamiento precios de reventa más sólidos. A medida que se multiplican los casos de éxito, más propietarios de flotas cambian equipos más antiguos por reemplazos equipados con sensores, impulsando el volumen y los márgenes de servicio al alza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Altas Tasas de Interés Frenan el Gasto de Capital | -0.9% | América del Norte | Corto plazo (≤ 2 años) |

| La Escasez de Operadores Calificados Persiste | -0.6% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Los Aranceles al Acero de los Estados Unidos Inflan los Costos de los Componentes | -0.5% | Estados Unidos, con efecto secundario en Canadá | Corto plazo (≤ 2 años) |

| Las Brechas en la Red Eléctrica y la Carga Rápida Retrasan la Adopción de Equipos Eléctricos | -0.4% | América del Norte, centros urbanos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

El Entorno de Altas Tasas de Interés Frena el Gasto de Capital

Las altas tasas de interés sobre los préstamos para equipos de construcción están haciendo que las nuevas unidades sean menos asequibles, lo que resulta en una caída significativa en los volúmenes de financiamiento de equipos respecto al año anterior. En respuesta, los contratistas más pequeños están retrasando la renovación de sus flotas, extendiendo los ciclos de vida de sus activos y recurriendo cada vez más al mercado de equipos usados. Aunque los brazos de financiamiento cautivo de los fabricantes de equipos originales están lanzando tasas promocionales para impulsar la demanda, un endurecimiento más amplio del crédito sigue frenando las ventas a corto plazo. Sin embargo, con la Reserva Federal esperada para flexibilizar su política hacia 2026, existe una perspectiva de mediano plazo más alentadora. Mientras tanto, los revendedores están pivotando, enfocándose en estructuras flexibles de arrendamiento con opción a compra para mantener el tráfico en los salones de exhibición y atraer compradores.

Escasez Aguda de Operadores Calificados

La industria de la construcción en Canadá enfrenta un desajuste de talento más que un excedente de mano de obra, con desempleo coexistiendo junto a retrasos persistentes en los proyectos. Los roles calificados —en particular los operadores de excavadoras con amplia experiencia— escasean, lo que genera primas salariales e infla los presupuestos de mano de obra. La escasez se ve agravada por la jubilación de la generación del baby boom y por canales de formación poco desarrollados, lo que lleva a que la maquinaria permanezca inactiva incluso entre contratistas bien financiados. Si bien los fabricantes de equipos originales están acelerando la implementación de funciones semiautónomas para mitigar las brechas de mano de obra, las tareas complejas como la nivelación de acabado aún requieren experiencia humana. Estas condiciones mantendrán la escasez de operadores bien entrada la próxima década, reforzando la urgencia del desarrollo de la fuerza laboral y la innovación en automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Movimiento de Tierras Mantiene el Liderazgo Mientras los Equipos Compactos Surgen

Los equipos de movimiento de tierras controlaron el 49,52% del tamaño del mercado de Equipos de Construcción en América del Norte en 2024. El dominio se deriva de las necesidades de excavación y nivelación de carreteras a gran escala que dependen de bulldozers y excavadoras de alta potencia. Las asignaciones continuas de la Ley de Inversión en Infraestructura y Empleos garantizan carteras plurianuales para flotas pesadas de movimiento de tierras, mientras que los valores de reventa se mantienen resilientes debido a la demanda global de exportaciones de segunda vida. Los patios de alquiler competitivos almacenan excavadoras de cadenas en exceso para satisfacer los picos periódicos en la actividad de licitaciones, suavizando la utilización de la flota.

Las Herramientas Ligeras y Compactas representan la categoría más dinámica, registrando una CAGR del 6,21% hasta 2030. Los proyectos de relleno urbano con acceso restringido adoptan miniexcavadoras, minicargadoras y cargadoras de ruedas compactas que maniobran fácilmente en espacios reducidos. Estas máquinas generalmente pesan menos de 6 toneladas, lo que se alinea con las estrategias de inventario de las empresas de alquiler orientadas a activos de alta rotación. Su menor consumo de combustible se alinea con los objetivos de sostenibilidad de los contratistas, y las variantes eléctricas de batería ofrecen operación de bajo ruido adecuada para trabajos residenciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Diésel Domina pero los Eléctricos se Aceleran

Los motores de combustión interna retuvieron el 81,21% del tamaño del mercado de equipos de construcción en América del Norte en 2024, gracias a la infraestructura de abastecimiento de combustible ampliamente disponible y a la comprobada entrega de torque en aplicaciones de uso intensivo. Las hojas de ruta de los fabricantes de equipos originales muestran una optimización continua del diésel mediante tratamiento posterior avanzado y control de ralentí bajo. Los propietarios de flotas valoran la familiaridad y el conocimiento de servicio en campo asociados al diésel, reforzando las decisiones de reemplazo dentro del mismo tipo de propulsión.

Las unidades Eléctricas de Batería crecen a una CAGR incomparable del 8,23%, respaldadas por mandatos de emisiones municipales y regulaciones de obras en interiores que limitan los gases de escape diésel. Los primeros adoptantes incluyen contratistas de servicios públicos y desarrolladores de almacenes que necesitan equipos de cero emisiones en el tubo de escape. El alto costo inicial y la logística de carga aún limitan una adopción más amplia, pero los avances tecnológicos apuntan a ciclos de trabajo más largos y carga de corriente continua más rápida, lo que erosionará gradualmente el dominio del diésel más allá de 2030.

Por Capacidad: Las Máquinas Pesadas Impulsan los Proyectos de Financiamiento Mientras los Equipos Compactos Florecen

Las unidades pesadas de más de 11 toneladas representaron el 45,29% del tamaño del mercado de Equipos de Construcción en América del Norte en 2024. Los megaproyectos como las mejoras de autopistas interestatales y las expansiones portuarias requieren máquinas de alta capacidad capaces de mover material a granel rápidamente. Las flotas de alquiler mantienen inventarios profundos de excavadoras de 30 toneladas y cargadoras de 12 toneladas, dado su papel esencial en el cumplimiento de los hitos contractuales.

Se pronostica que la maquinaria compacta de menos de 6 toneladas crecerá a una CAGR del 7,18%, lo que refleja el sólido inicio de construcción de viviendas y la reurbanización comercial en lotes pequeños. Sus huellas más ligeras reducen los costos de remediación del sitio, mientras que la transportabilidad en remolques de servicio ligero reduce los gastos logísticos para los contratistas que cubren obras dispersas. Los fabricantes de equipos originales ahora incluyen acoplamientos de conexión rápida, haciendo que los equipos compactos sean aún más versátiles para tareas de zanjeado, elevación y paisajismo.

Por Potencia: La Potencia de Rango Medio Domina, la Potencia Inferior Gana Terreno

Las máquinas con una potencia de 250 a 500 HP capturaron una participación del 38,31% del tamaño del mercado de Equipos de Construcción en América del Norte en 2024, ofreciendo un compromiso ideal entre la capacidad del cucharón y el consumo de combustible para los movimientos de tierras convencionales. Los contratistas aprecian los beneficios de la estandarización, la optimización de los inventarios de repuestos y la capacitación de operadores en toda la flota.

Los equipos de hasta 250 HP avanzan a una CAGR del 7,27%, impulsados por el crecimiento de las excavadoras compactas y medianas utilizadas en zanjeado urbano y de servicios públicos. La electrificación se adapta a esta banda de potencia, con capacidades de batería ahora suficientes para el rendimiento de turno completo en muchas obras metropolitanas. Los proyectos de demostración de los fabricantes de equipos originales muestran paridad en el costo total de propiedad dentro de cinco años al considerar el ahorro de combustible y el mantenimiento reducido.

Por Aplicación: La Infraestructura Sigue Siendo el Núcleo, la Vivienda se Recupera

Las obras de infraestructura representaron el 43,21% de la demanda de 2024, lideradas por programas de repavimentación de carreteras y rehabilitación de puentes que requieren un despliegue sostenido de equipos. Las asociaciones público-privadas aceleran las expansiones de aeropuertos y puertos, elevando las grúas de manejo de materiales y las pavimentadoras de concreto. Los proyectos mineros y de canteras mantienen la demanda base de camiones rígidos de gran tamaño, especialmente en el oeste de los Estados Unidos.

Las actividades de construcción residencial y comercial registran una CAGR del 7,35%, lo que refleja una recuperación en el inicio de construcción de viviendas unifamiliares y la necesidad de desarrollos de uso mixto cerca de los núcleos urbanos. Los equipos de movimiento de tierras compactos y los manipuladores telescópicos prosperan en estos entornos, ya que los desarrolladores enfrentan huellas de sitio más reducidas y ordenanzas de ruido comunitarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Alquiler Comanda y se Expande

Las empresas de alquiler acumularon el 54,28% del tamaño del mercado de Equipos de Construcción en América del Norte en 2024. La consolidación entre los principales arrendadores mejora la cobertura geográfica, reduciendo el tiempo de inactividad para los contratistas transfronterizos. Las plataformas digitales de alquiler ahora integran flujos de telemática, lo que permite la optimización de la utilización sobre la marcha y la programación automatizada de devolución de equipos.

El alquiler es también el canal de más rápido crecimiento con una CAGR del 6,37%, impulsado por las altas tasas de interés y las estrictas prácticas de gestión del balance general. Los contratistas aprecian el tratamiento fuera del balance general y las cláusulas de mantenimiento incorporadas. Las ventas de equipos usados complementan las ofertas de alquiler, proporcionando canales de salida para flotas de más de cinco años sin saturar los inventarios.

Análisis Geográfico

Los Estados Unidos representaron el 78,63% de la demanda de 2024, impulsados por la Ley de Inversión en Infraestructura y Empleos y un auge en proyectos de centros de datos de hiperescala. Los equipos de cimentación especializados, como los hincadores de pilotes de baja vibración, siguen siendo escasos, lo que respalda las tarifas de alquiler premium. Los aranceles al acero vigentes desde 2025 elevan los costos de los componentes, pero la disciplina de precios de los fabricantes de equipos originales ha limitado la inflación interanual de equipos al 2,1% hasta octubre de 2024, preservando la intención de compra. El crédito ajustado continúa orientando a los compradores hacia estructuras de arrendamiento hasta que se materialicen los esperados recortes de tasas después de 2026.

Se proyecta que Canadá crecerá a una CAGR del 6,24%, respaldada por iniciativas de minería de minerales críticos y apoyo federal por un total de CAD 42,5 millones para caminos de acceso e infraestructura de procesamiento. Las adaptaciones de equipos para climas extremos —líneas de combustible calefaccionadas, cabinas aisladas e hidráulica de baja temperatura— se convierten en diferenciadores para los fabricantes de equipos originales que buscan participación de mercado. La escasez de operadores mantiene la utilización ligeramente por debajo del nivel óptimo, fomentando la adopción de soluciones de acarreo semiautónomo para compensar las brechas de operadores.

El Resto de América del Norte, incluido México, captura oportunidades incrementales a medida que el acercamiento de la manufactura desencadena parques industriales en terrenos vírgenes que requieren movimiento de tierras, drenaje e instalación de servicios públicos. Las adquisiciones de distribuidores locales por parte de los principales operadores de alquiler de los Estados Unidos mejoran la disponibilidad de repuestos y la cobertura de servicio, reduciendo el tiempo de inactividad para los contratistas transfronterizos. Sin embargo, posibles escaladas arancelarias sobre el acero canadiense elevarían los costos de insumos para los ensambladores mexicanos, lo que podría alterar las estrategias de abastecimiento de la cadena de suministro.

Panorama Competitivo

Los fabricantes de equipos originales globales compiten con una gran cantidad de fabricantes regionales y consolidadores de alquiler, produciendo una mezcla competitiva fragmentada. La adquisición de H&E por parte de United Rentals ejemplifica cómo la escala en el tamaño de la flota y el alcance geográfico confiere poder de fijación de precios y una mayor amplitud de servicio[3]"United Rentals Completa el Acuerdo con H&E,", Equipment World, equipmentworld.com. Las plataformas de telemática de Caterpillar y Komatsu ahora ofrecen precios vinculados al tiempo de actividad, desplazando el enfoque de las ventas de unidades hacia el valor del cliente durante el ciclo de vida.

Existe espacio en blanco en la infraestructura de carga rápida para excavadoras y cargadoras eléctricas. Las empresas emergentes se están asociando con empresas de servicios públicos para desplegar contenedores de baterías móviles, mientras que los fabricantes de equipos originales establecidos codesarrollan estándares de carga para preparar las flotas de próxima generación para el futuro. La adquisición de AUSA por parte de JLG señala una apuesta por ampliar las carteras de productos de nicho y penetrar en los segmentos compactos todo terreno que resultan atractivos para los clientes de paisajismo y agricultura.

La estabilización de precios tras los picos de inflación de 2024 da a los fabricantes financieramente sólidos margen para invertir en funcionalidad autónoma y combustibles alternativos, incluidos prototipos de celdas de combustible de hidrógeno para minería remota. El Registro de Equipos de Alquiler señala una creciente experimentación con contratos de equipo como servicio, donde los contratistas pagan solo por las horas productivas, difuminando aún más la línea entre propiedad y alquiler.

Líderes de la Industria de Equipos de Construcción en América del Norte

Caterpillar Inc.

Deere & Company

Komatsu Ltd.

Volvo CE

CNH Industrial

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: United Rentals ha adquirido H&E Rentals por USD 4,8 mil millones, incluidos USD 1,4 mil millones en deuda neta. Este movimiento estratégico refuerza a United Rentals con una flota adicional de 64.000 unidades distribuidas en 160 ubicaciones.

- Diciembre de 2024: Bee Equipment Sales ha sido adquirida por la división ROMCO de SMT, ampliando su alcance a 16 ubicaciones en Texas y Nuevo México.

Alcance del Informe del Mercado de Equipos de Construcción en América del Norte

| Movimiento de Tierras |

| Manejo de Materiales |

| Maquinaria de Concreto y Carreteras |

| Herramientas Ligeras y Compactas |

| Combustión Interna |

| Híbrido Hidráulico |

| Eléctrico de Batería |

| Celda de Combustible de Hidrógeno |

| Pesado (Más de 11 t) |

| Mediano (6 a 11 t) |

| Compacto / Mini (Menos de 6 t) |

| Hasta 250 HP |

| 250 a 500 HP |

| Más de 500 HP |

| Infraestructura |

| Construcción Residencial y Comercial |

| Minería y Canteras |

| Petróleo y Gas / Tuberías |

| Industrial y Manufactura |

| Equipo Nuevo |

| Alquiler |

| Usado / Reacondicionado |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Tipo de Equipo | Movimiento de Tierras |

| Manejo de Materiales | |

| Maquinaria de Concreto y Carreteras | |

| Herramientas Ligeras y Compactas | |

| Por Tipo de Propulsión | Combustión Interna |

| Híbrido Hidráulico | |

| Eléctrico de Batería | |

| Celda de Combustible de Hidrógeno | |

| Por Capacidad | Pesado (Más de 11 t) |

| Mediano (6 a 11 t) | |

| Compacto / Mini (Menos de 6 t) | |

| Por Potencia | Hasta 250 HP |

| 250 a 500 HP | |

| Más de 500 HP | |

| Por Aplicación | Infraestructura |

| Construcción Residencial y Comercial | |

| Minería y Canteras | |

| Petróleo y Gas / Tuberías | |

| Industrial y Manufactura | |

| Por Canal de Ventas | Equipo Nuevo |

| Alquiler | |

| Usado / Reacondicionado | |

| Por País | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Equipos de Construcción en América del Norte en 2025?

Está valorado en USD 29,18 mil millones en 2025 y se proyecta que crezca a una CAGR del 5,95% hasta 2030.

¿Qué categoría de equipos tiene la mayor participación?

Los equipos de movimiento de tierras lideran con una participación del 49,52% en 2024, impulsados por proyectos de carreteras y puentes.

¿Qué está impulsando el cambio hacia el alquiler de equipos?

Las altas tasas de préstamo y la necesidad de flotas flexibles y conformes con las normas de emisiones empujan a los contratistas hacia modelos de alquiler que comandaron una participación del 54,28% en 2024.

¿Qué tan rápido está creciendo la adopción de equipos Eléctricos de Batería?

La propulsión Eléctrica de Batería registra una CAGR del 8,23% debido a las regulaciones de emisiones y las restricciones en obras urbanas.

¿Qué país se está expandiendo más rápidamente dentro de América del Norte?

Canadá muestra el crecimiento más rápido, con un pronóstico de CAGR del 6,24% hasta 2030, impulsado por proyectos de minerales críticos y arenas petrolíferas.

Última actualización de la página el: