Tamaño y Participación del Mercado de Equipos de Minería a Cielo Abierto

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

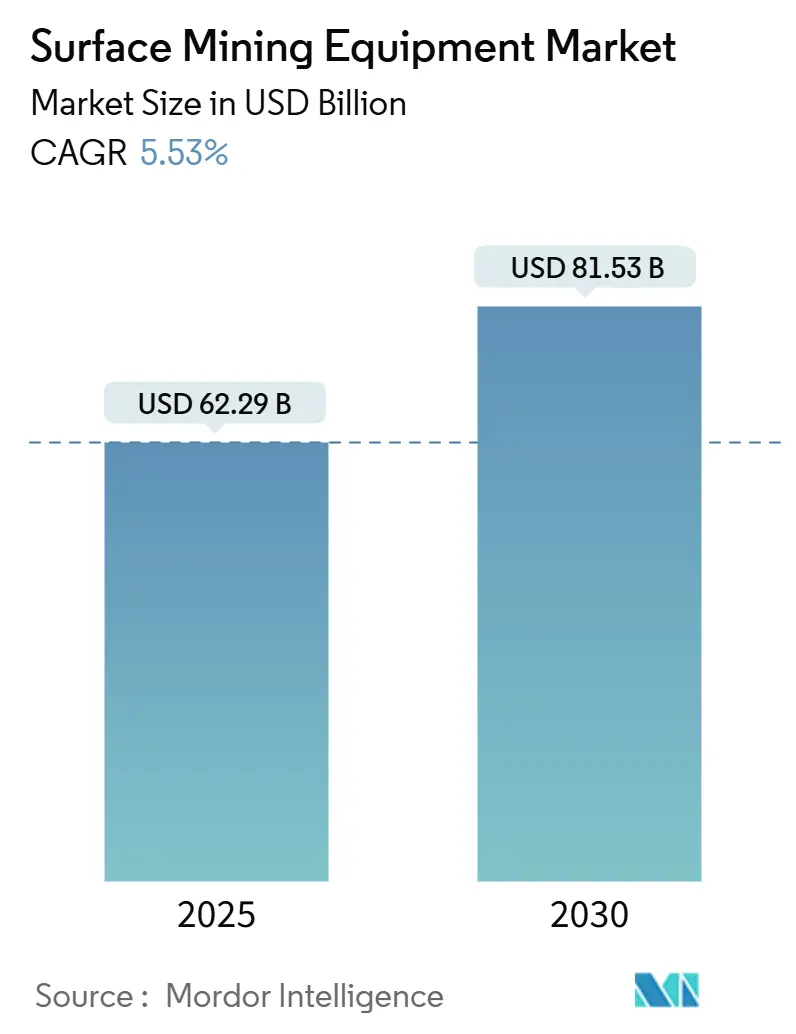

| Tamaño del Mercado (2025) | 62.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 81.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería a Cielo Abierto por Mordor Intelligence

El Tamaño del Mercado de Equipos de Minería a Cielo Abierto se situó en USD 62,29 mil millones en 2025 y se prevé que alcance los USD 81,53 mil millones en 2030, avanzando a una CAGR del 5,53% durante el período de pronóstico (2025-2030). La sólida demanda proviene de la acelerada extracción de minerales críticos utilizados en vehículos eléctricos, la expansión de grandes proyectos de minería de carbón a cielo abierto en la región Asia-Pacífico y la constante sustitución de flotas diésel envejecidas. Los fabricantes de equipos están acelerando el lanzamiento de productos autónomos y eléctricos para contrarrestar la escasez de mano de obra calificada, optimizar la productividad y cumplir con las normativas de emisiones cada vez más estrictas. La intensidad competitiva aumenta a medida que los fabricantes de equipos originales establecidos aprovechan las plataformas digitales, los servicios de mantenimiento predictivo y los prototipos eléctricos de batería para asegurar contratos de suministro a largo plazo. El impulso inversor se mantiene resiliente a pesar de la volatilidad de los precios de las materias primas, ya que los operadores consideran la modernización de flotas como esencial para reducir los costos unitarios, cumplir con los criterios ambientales, sociales y de gobernanza, y sostener la producción de yacimientos más profundos y de menor ley.

Conclusiones Clave del Informe

- Por tipo de equipo, los camiones de acarreo capturaron una participación del 32,28% del Mercado de Equipos de Minería a Cielo Abierto en 2024, mientras que se proyecta que el segmento de excavadoras registre la CAGR más rápida del 6,81% durante el período de pronóstico (2025-2030).

- Por fuente de energía, el diésel mantuvo una participación del 73,94% del Mercado de Equipos de Minería a Cielo Abierto en 2024, mientras que se espera que el segmento de equipos eléctricos crezca a una CAGR del 12,53% durante el período de pronóstico (2025-2030).

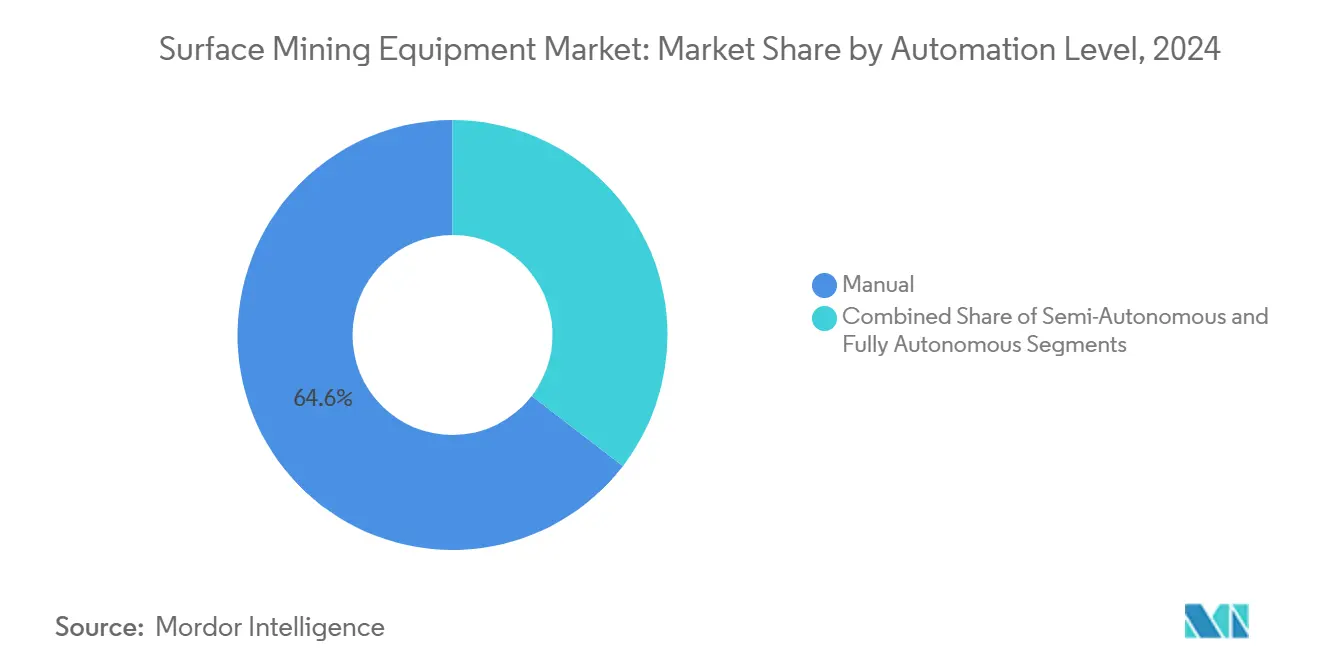

- Por nivel de automatización, las operaciones manuales representaron una participación del 64,56% del Mercado de Equipos de Minería a Cielo Abierto en 2024. Se espera que el segmento de sistemas totalmente autónomos crezca a una CAGR del 14,36% durante el período de pronóstico (2025-2030).

- Por aplicación, la minería de carbón representó una participación del 43,74% del Mercado de Equipos de Minería a Cielo Abierto en 2024, con el segmento de minería de metales esperando crecer a una CAGR del 7,14% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico dominó el Mercado de Equipos de Minería a Cielo Abierto con una participación del 49,98% en 2024. Se espera que el segmento de América del Sur crezca a una CAGR del 5,62% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipos de Minería a Cielo Abierto*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Minerales Críticos | +1.3% | Global, con ganancias tempranas en América del Sur, Australia y África | Largo plazo (≥ 4 años) |

| Iniciativas de Mina Digital | +1.2% | América del Norte y la Unión Europea, núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Ciclos de Reemplazo de Flotas | +1.1% | Global | Corto plazo (≤ 2 años) |

| Proyectos de Minería de Carbón a Cielo Abierto | +0.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Camiones de Acarreo de Ultra Clase de Alta Capacidad | +0.6% | Global | Mediano plazo (2-4 años) |

| Objetivos de Criterios Ambientales, Sociales y de Gobernanza a Nivel de Mina | +0.3% | América del Norte y la Unión Europea, con adopción temprana en regiones mineras progresistas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Minerales Críticos para la Cadena de Suministro de Movilidad Eléctrica

Se proyecta que los requisitos globales de litio se multipliquen por diez para 2050, mientras que la demanda de cobre podría duplicarse para 2035. Las estrategias nacionales de recursos ahora priorizan la inversión en proyectos de cobre, litio y cobalto, especialmente en Chile, Perú, Argentina y determinadas franjas africanas. La fiebre de los minerales está obligando a los operadores a adquirir camiones de acarreo de ultra clase, excavadoras de alta capacidad y sistemas precisos de manejo de materiales diseñados para cuerpos de mineral complejos.[1]"El Papel de los Minerales Críticos en las Transiciones hacia la Energía Limpia," Agencia Internacional de Energía, iea.org Marcos regulatorios como la Ley Europea de Materias Primas Críticas aceleran la adquisición porque el acceso a cadenas de suministro conformes se convierte en una condición para los subsidios a los vehículos eléctricos en la cadena de valor descendente.

Iniciativas de Mina Digital que Aceleran las Inversiones en Automatización de Flotas

A nivel mundial, una flota significativa de camiones de acarreo autónomos está impulsando la productividad, reduciendo los costos operativos y mejorando notablemente los resultados en materia de seguridad. Estos camiones se adoptan cada vez más en diversas industrias, mostrando su potencial para revolucionar las operaciones de acarreo tradicionales. Las alianzas entre los principales mineros y fabricantes de equipos integran trenes de potencia eléctricos de batería con plataformas autónomas para satisfacer los objetivos laborales y de emisiones. Los algoritmos de mantenimiento predictivo, los nodos de computación en el borde y las tecnologías de red avanzadas como el 5G forman la columna vertebral de estos despliegues. Para operaciones a gran escala, la implementación a menudo implica una inversión sustancial. Los primeros adoptantes han observado mejoras notables en la disponibilidad de equipos y una reducción en las averías inesperadas. Las limitaciones de mano de obra calificada persisten para el mantenimiento del sistema y la ciberseguridad, pero los simuladores de capacitación integrados y los centros de soporte remoto están aliviando las brechas.

Ciclos de Reemplazo de Flotas de Equipos Diésel Envejecidos

Los equipos de acarreo adquiridos durante el superciclo de materias primas de 2010-2015 están llegando al final de su vida útil. Los nuevos niveles regulatorios para las emisiones de partículas aumentan los costos de cumplimiento para los motores heredados, inclinando los cálculos de costo-beneficio hacia el reemplazo total. Los recientes lanzamientos de transportadores articulados presentan ganancias de eficiencia de combustible del 15% y una arquitectura modular diseñada para futuras conversiones híbridas o eléctricas[2]"Volvo Construction Equipment Presenta una Nueva Línea de Transportadores Articulados," Volvo Construction Equipment, volvoce.com. Las decisiones de reemplazo coinciden con las hojas de ruta de electrificación, lo que desafía a los operadores a equilibrar la probada fiabilidad del diésel con las emergentes alternativas de cero emisiones.

Adopción de Camiones de Acarreo de Ultra Clase de Alta Capacidad

Los camiones de acarreo de gran tamaño, con una capacidad de carga significativamente mayor, pueden reducir sustancialmente los costos de transporte por unidad en comparación con sus contrapartes más pequeñas. Los vehículos de ultra clase reducen el número de operadores y simplifican la programación del mantenimiento al concentrar la capacidad en menos activos. Los nuevos modelos incorporan trenes de potencia listos para la autonomía, sensores avanzados de prevención de colisiones y sistemas de asistencia híbrida que recuperan la energía de frenado. La infraestructura de los sitios mineros debe actualizarse para manejar ejes más pesados y herramientas de carga más grandes, pero los menores gastos operativos justifican el gasto de capital. Las baterías con densidad de energía suficiente para aplicaciones de ultra clase siguen en desarrollo, lo que hace de la hibridación la vía a corto plazo.

Análisis del Impacto de las Restricciones del Mercado de Equipos de Minería a Cielo Abierto*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas | -1.4% | Global | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro | -1.2% | Global, con efectos agudos en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Regulaciones de Emisiones y Rehabilitación de Terrenos | -0.7% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada | -0.3% | Global, con impactos severos en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas que Limita los Ciclos de Gasto de Capital

Los precios del cobre reflejaron una volatilidad significativa en 2024, lo que llevó a los operadores a diferir las compras de flotas hasta que la visibilidad de costos se estabilice. Los modelos de financiamiento ahora incorporan arrendamientos basados en el rendimiento, lo que permite a los mineros pagar por tonelada transportada en lugar de capitalizar el equipo por adelantado. Las instituciones crediticias incorporan cada vez más cláusulas de sostenibilidad, vinculando los márgenes de interés a las reducciones de emisiones, lo que complica la adquisición tradicional. La volatilidad tiene el impacto más pronunciado en las materias primas a granel, como el mineral de hierro y el carbón térmico, donde los márgenes más ajustados amplían el riesgo presupuestario.

Cuellos de Botella en la Cadena de Suministro de Electrónica Avanzada y Baterías

Los plazos de entrega de semiconductores se extendieron en 2025, mientras que los módulos de batería especializados para minería enfrentaron límites de asignación porque la demanda automotriz absorbió la producción de celdas. Los fabricantes de equipos originales diversificaron sus bases de proveedores obteniendo motores, trenes de potencia y unidades de control de proveedores regionales alternativos, aunque los requisitos de certificación extendieron los plazos de validación. Los componentes de infraestructura de carga, como los inversores de alta capacidad y las subestaciones portátiles, también experimentaron retrasos, lo que limitó los despliegues rápidos de flotas eléctricas. Las estrategias de sustitución ocasionalmente redujeron el rendimiento, aunque los estándares de fiabilidad se mantuvieron innegociables bajo las regulaciones de seguridad minera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipos de Minería a Cielo Abierto

Por Tipo de Equipo:

Los Camiones de Acarreo Impulsan el Liderazgo del MercadoLos camiones de acarreo generaron una participación del 32,28% del mercado de equipos de minería a cielo abierto en 2024, ilustrando su papel fundamental en el movimiento de materiales a gran escala en tajos abiertos. Se espera que el tamaño del mercado de equipos de minería a cielo abierto de camiones de acarreo crezca a una CAGR del 6,81% durante el período de pronóstico (2025-2030) a medida que los operadores priorizan cargas de ultra clase para reducir los costos de acarreo por tonelada. Los diseños emergentes integran kits autónomos, radar de prevención de colisiones y chasis listos para baterías, lo que señala un cambio hacia plataformas preparadas para el futuro. Las excavadoras siguen siendo esenciales para el desbroce de estéril y la carga de mineral, con modelos eléctricos de tamaño mediano que extienden la minería de cero emisiones a bancos confinados y zonas ambientalmente sensibles.

El crecimiento de los bulldozers y las cargadoras se alinea con la expansión de la infraestructura dentro de las minas, pero su demanda incremental queda por detrás de los activos de movimiento de materiales. Las nuevas variantes de motoniveladoras y bulldozers ofrecen control inteligente de cuchilla y trenes de potencia de asistencia híbrida, pero enfrentan horizontes de recuperación de la inversión más largos. Los fabricantes de equipos mejoran los paquetes de posventa con telemática en tiempo real, impulsando la utilización durante el ciclo de vida. El cumplimiento de los estándares de seguridad en evolución impulsa la renovación de flotas incluso en segmentos donde el crecimiento de la producción es moderado, reforzando la demanda de referencia constante para diversas categorías dentro del mercado más amplio de equipos de minería a cielo abierto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Energía:

La Transformación Eléctrica se Acelera a Pesar del Dominio del DiéselLos motores diésel mantuvieron una participación del 73,94% del mercado de equipos de minería a cielo abierto en 2024 debido a su alta densidad energética, la logística de reabastecimiento establecida y la durabilidad comprobada. Sin embargo, se espera que el segmento de modelos eléctricos crezca a una CAGR del 12,53% durante el período de pronóstico (2025-2030), impulsado por los compromisos corporativos de descarbonización y el menor costo total de propiedad en ciclos de trabajo adecuados. Con la ayuda de sistemas de carga rápida y tecnologías de asistencia por trolebús, los camiones de acarreo eléctricos de batería ahora pueden operar durante períodos prolongados, aliviando las preocupaciones sobre su autonomía limitada. Mientras tanto, los trenes de potencia híbridos están facilitando esta transición, ofreciendo ganancias significativas de eficiencia de combustible sin necesitar alteraciones importantes en la infraestructura actual.

La ampliación de la infraestructura sigue siendo un factor limitante porque el acceso a la red eléctrica, la generación renovable y la carga de alta tensión son inversiones específicas del sitio. Las organizaciones que hacen la transición desde el diésel han reportado reducciones significativas en los costos operativos, a pesar de enfrentar una inversión de capital inicial considerable. Estas reducciones de costos se atribuyen principalmente a menores gastos de combustible, menores requisitos de mantenimiento y mayor eficiencia energética, que en conjunto mejoran la sostenibilidad financiera a largo plazo. Las ganancias de eficiencia del diésel provenientes de la combustión avanzada, los sistemas de postratamiento y los combustibles alternativos como el diésel renovable moderarán las pérdidas de participación de mercado hasta que la tecnología de baterías madure para las plataformas de ultra clase. Los incentivos gubernamentales y los esquemas de fijación de precios del carbono aceleran la adopción, particularmente en jurisdicciones que aplican límites de emisiones agresivos.

Por Nivel de Automatización:

Las Operaciones Manuales Ceden Paso al Futuro AutónomoEl segmento de equipos manuales dominó el mercado de equipos de minería a cielo abierto en 2024, con una participación del 64,56%, pero los imperativos de seguridad y la escasez de mano de obra elevan las prioridades de despliegue autónomo. Se prevé que las soluciones totalmente autónomas crezcan a una CAGR del 14,36% durante el período de pronóstico (2025-2030), una trayectoria impulsada por las ganancias de productividad validadas, la reducción de los costos de los sensores y las inversiones en infraestructura digital. Los kits semiautónomos permiten actualizaciones de modernización en las flotas existentes, ampliando la demanda del Mercado de Equipos de Minería a Cielo Abierto al tiempo que reducen el riesgo inicial para los operadores cautelosos.

La complejidad de la infraestructura es la mayor barrera; la conectividad confiable de alto ancho de banda, la computación en el borde de baja latencia y el geofencing integral son requisitos previos. La capacitación de la fuerza laboral también pasa de la operación de equipos al monitoreo de sistemas y el análisis de datos, lo que exige nuevos marcos de competencias. Los protocolos de ciberseguridad y la certificación regulatoria añaden tiempo y costo, pero sustentan la aceptación de las partes interesadas. La integración con soluciones autónomas de perforación, voladura y clasificación de mineral promete un cambio significativo en la optimización de toda la mina una vez que maduren los estándares de interoperabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Escala de la Minería de Carbón Contrasta con el Crecimiento de la Minería de MetalesLas operaciones de carbón representaron una participación del 43,74% del mercado de equipos de minería a cielo abierto en 2024, lo que refleja la escala de la producción de carbón térmico en Asia-Pacífico necesaria para la carga base del sector eléctrico. Se espera que la Participación del Mercado de Equipos de Minería a Cielo Abierto del carbón se erosione gradualmente a medida que se endurezcan las políticas de descarbonización, aunque la demanda absoluta sigue siendo considerable hasta 2030. La selección de equipos favorece los transportadores de ultra clase y las dragas de alta capacidad que maximizan las economías de escala en la remoción de estéril.

Se proyecta que la minería de metales crezca a una CAGR del 7,14% durante el período de pronóstico (2025-2030) hacia finales de la década, a medida que las cadenas de suministro de vehículos eléctricos y energías renovables absorban volúmenes crecientes de cobre, litio, níquel y tierras raras. Los operadores invierten en tajos más profundos, trituración y transporte en el interior del tajo y equipos selectivos de manejo de mineral para hacer frente a la disminución de las leyes. La minería de minerales, incluido el mineral de hierro y las materias primas industriales, mantiene un crecimiento constante porque el estímulo a la infraestructura en los mercados emergentes sostiene la demanda de acero. Las dinámicas de aplicación, por lo tanto, dependen de las trayectorias de las políticas, los ciclos de las materias primas y la adopción de tecnología, configurando la heterogénea matriz de demanda que caracteriza al Mercado de Equipos de Minería a Cielo Abierto.

Análisis Geográfico

Mercado de Equipos de Minería a Cielo Abierto en APAC

Asia-Pacífico representa una participación del 49,98% en el mercado de equipos de minería a cielo abierto en 2024, respaldada por las vastas operaciones carboníferas en China, India e Indonesia, y por la expansión de proyectos de metales base en Australia. La demanda regional del mercado de equipos de minería a cielo abierto se beneficia de cadenas de suministro integradas, capacidad de fabricación nacional y marcos fiscales favorables. Los proyectos piloto de electrificación ganan impulso en Japón y Corea del Sur, donde los incentivos regulatorios orientados a la tecnología fomentan la adopción temprana. El crecimiento se ve moderado por la escasez de mano de obra calificada en sistemas digitales avanzados y los cambios intermitentes de política sobre la dependencia del carbón, aunque los ciclos de reemplazo siguen siendo sólidos en los yacimientos tradicionales.

Mercado de Equipos de Minería a Cielo Abierto en América del Sur

Se espera que la región de América del Sur crezca con una CAGR del 5,62% durante el período de pronóstico (2025-2030). Continuará superando los promedios mundiales debido al desarrollo de proyectos de cobre y litio en Chile, Perú y Argentina. Los flujos de inversión se dirigen a yacimientos más profundos que requieren equipos de clase ultra, acarreo autónomo y soluciones de perforación eléctrica. El escrutinio ESG impulsa el despliegue de prototipos eléctricos de batería, microrredes de energía renovable y procesos de beneficio con ahorro de agua. Las brechas de infraestructura y los plazos de obtención de permisos representan un riesgo de ejecución, pero las estrategias soberanas que clasifican los minerales críticos como activos de interés nacional proporcionan claridad regulatoria.

Mercado de Equipos de Minería a Cielo Abierto en América del Norte y EMEA

Se espera que América del Norte crezca con una CAGR del 4,46% durante el período de pronóstico (2025-2030), impulsada por programas de modernización en minas de metales y potasa ya establecidas, así como por incentivos federales emergentes para el suministro nacional de minerales críticos. Los altos estándares de seguridad favorecen la adopción temprana de sistemas avanzados de prevención de colisiones, monitoreo de fatiga y control remoto. Las operaciones de arenas petrolíferas de Canadá sostienen la demanda de grandes topadoras y camiones de acarreo especializados, mientras que las minas de roca dura de los Estados Unidos exploran corredores de electrificación con asistencia de trolebús. Se espera que Europa crezca un 3,93% durante el período de pronóstico, ya que las minas de reconversión en Escandinavia, Polonia y España priorizan las mejoras de eficiencia sobre las ampliaciones de capacidad. Oriente Medio y África registraron un crecimiento del 5,13%; los fondos soberanos de los estados del Golfo están asignando capital a proyectos de oro y metales para baterías en África, catalizando pedidos del mercado de equipos de minería a cielo abierto alineados con los mejores protocolos de sostenibilidad.

Panorama Competitivo

La concentración competitiva es moderada porque los cinco principales fabricantes representan colectivamente la mayoría de los ingresos anuales del mercado de equipos de minería a cielo abierto. Los líderes del mercado se diferencian a través de plataformas digitales verticalmente integradas que agrupan hardware, software y servicios bajo contratos basados en el rendimiento. Un fabricante de equipos integró tecnología de detección de mineral en su suite de gestión de flotas, lo que permite el control de ley en tiempo real que mejora la eficiencia de la voladura y la molienda. Otro pionero superó el hito de las 700 unidades de camiones de acarreo autónomos, creando ventajas de escala en el soporte de salas de control, la logística de repuestos y la calibración de sensores.

La electrificación es el eje competitivo más disruptivo. Un fabricante de equipos originales presentó el primer transportador articulado eléctrico de 30 toneladas y renovó toda su plataforma con ganancias de eficiencia de combustible del 15% para las variantes diésel. Los participantes chinos aprovechan la competitividad en costos y la rápida iteración de productos para penetrar en mercados sensibles al precio, capturando participación en Rusia, Asia Central y partes de África. Los modelos de colaboración también evolucionan: los especialistas en trenes de potencia se asocian con fabricantes de camiones para codesarrollar sistemas híbridos, mientras que los integradores de baterías trabajan con operadores mineros en el despliegue de infraestructura de carga.

Los servicios de posventa contribuyen con una participación de ingresos creciente a medida que el análisis predictivo reduce el tiempo de inactividad no planificado y optimiza el reemplazo de componentes. El software basado en suscripción, los portales de diagnóstico remoto y los simuladores de capacitación de operadores profundizan la fidelización de clientes. Los costos de certificación para la autonomía y la electrónica de alta tensión crean barreras de entrada que protegen a los titulares, aunque proporcionan nichos para proveedores de módulos especializados. Los regímenes de propiedad intelectual, el cumplimiento de la ciberseguridad y la contabilidad del carbono durante el ciclo de vida definirán cada vez más la ventaja competitiva por encima de la simple escala de producción.

Líderes de la Industria de Equipos de Minería a Cielo Abierto

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Liebherr-International AG

Volvo Construction Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Equipos de Minería a Cielo Abierto

- Caterpillar Inc.

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- Liebherr-International AG

- Volvo Construction Equipment

- Sandvik AB

- Epiroc AB

- Doosan Infracore Co., Ltd.

- Hyundai Construction Equipment Co., Ltd.

- Terex Corporation

- Belarusian Autoworks (BELAZ)

- SANY Group

- XCMG Construction Machinery Co., Ltd.

- JCB Ltd.

- Deere and Company (Wirtgen)

- BEML Limited

Desarrollo Reciente de la Industria en el Mercado de Equipos de Minería a Cielo Abierto

- Septiembre de 2025: Cummins y Komatsu firmaron un acuerdo para codesarrollar trenes de potencia híbridos para camiones de acarreo de superficie de próxima generación, ampliando la colaboración con el proveedor de sistemas de tracción Wabtec.

- Agosto de 2025: Sandvik introdujo un Simulador de Capacitación de Perforación de Superficie AutoMine que acelera la competencia del operador para plataformas de perforación automatizadas.

- Febrero de 2025: MacLean Engineering estableció una División de Vehículos de Minería a Cielo Abierto para aplicar una década de experiencia en diseño eléctrico de batería a aplicaciones subterráneas y de superficie.

- Enero de 2025: Epiroc recibió un gran pedido de un importante productor de mineral de hierro para equipos autónomos de perforación y acarreo, con entregas programadas para el cuarto trimestre de 2025.

Alcance del Informe Global del Mercado de Equipos de Minería a Cielo Abierto

Resumen de la Segmentación

| Bulldozers |

| Excavadoras |

| Camiones de Acarreo |

| Cargadoras |

| Otros |

| Diésel |

| Eléctrico |

| Híbrido |

| Manual |

| Semiautónomo |

| Totalmente Autónomo |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Bulldozers | |

| Excavadoras | ||

| Camiones de Acarreo | ||

| Cargadoras | ||

| Otros | ||

| Por Fuente de Energía | Diésel | |

| Eléctrico | ||

| Híbrido | ||

| Por Nivel de Automatización | Manual | |

| Semiautónomo | ||

| Totalmente Autónomo | ||

| Por Aplicación | Minería de Metales | |

| Minería de Minerales | ||

| Minería de Carbón | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Equipos de Minería a Cielo Abierto?

El mercado está valorado en USD 62,29 mil millones en 2025 y se prevé que alcance los USD 81,53 mil millones en 2030.

¿Qué categoría de equipo lidera la demanda global?

Los camiones de acarreo lideran, con una participación de ingresos del 32,28% en 2024 y siguen siendo fundamentales para el movimiento de materiales a gran escala en minas a cielo abierto.

¿Qué tan rápido está creciendo la adopción de equipos eléctricos?

Se proyecta que los equipos de minería a cielo abierto eléctricos avancen a una CAGR del 12,53% hasta 2030, superando a todas las demás categorías de fuentes de energía.

¿Qué región se espera que crezca más rápidamente?

Se proyecta que América del Sur logre la CAGR más rápida del 5,62% debido a los extensos proyectos de cobre y litio en cartera.

¿Qué impacto tendrá la autonomía en las flotas futuras?

Se prevé que los sistemas totalmente autónomos se expandan a una CAGR del 14,36%, impulsados por las ganancias de productividad y las mejoras en seguridad.

Última actualización de la página el: