Tamaño y Participación del Mercado de Equipos de Minería

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 123.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 160.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

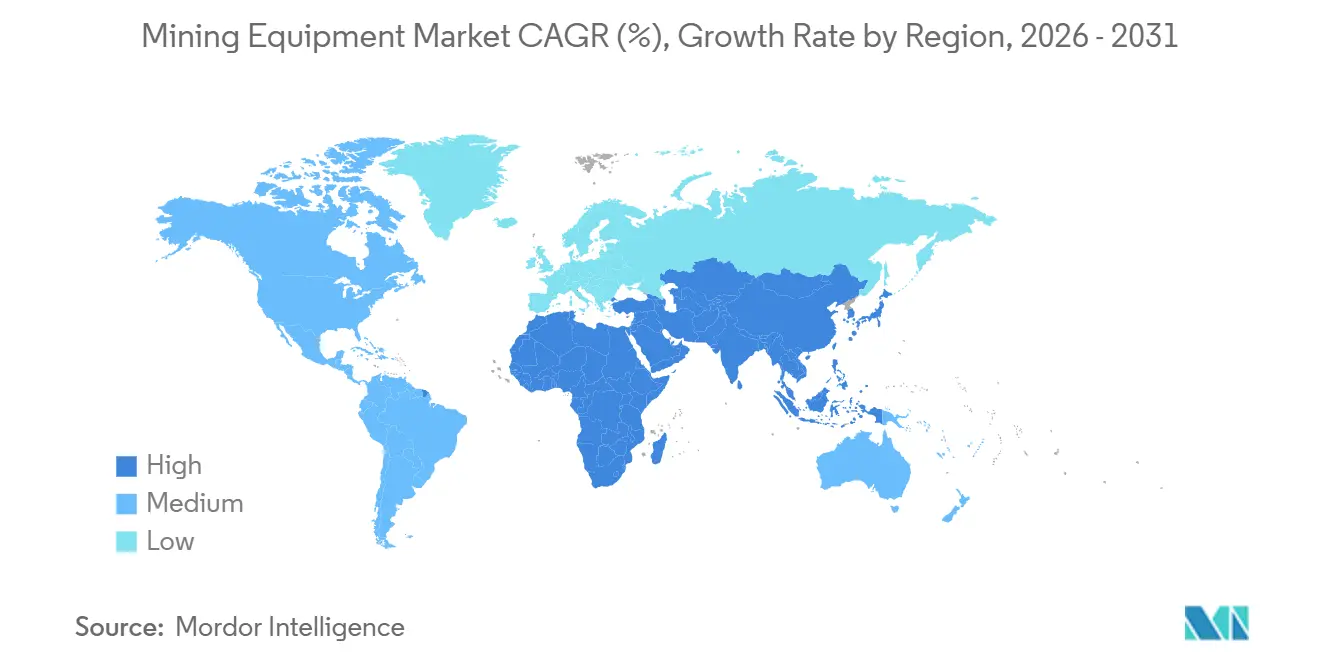

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

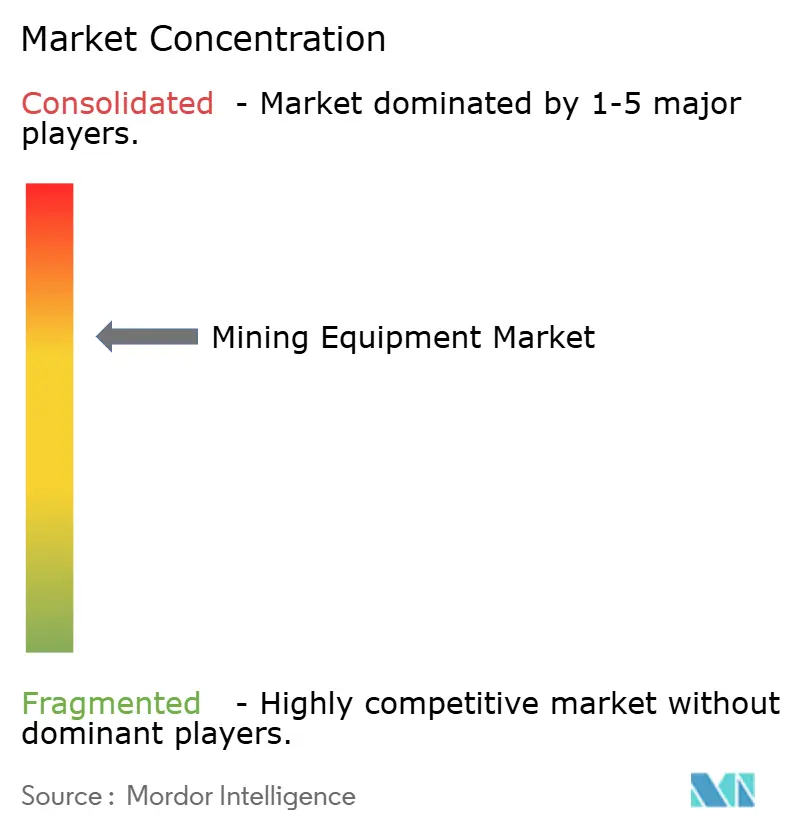

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería por Mordor Intelligence

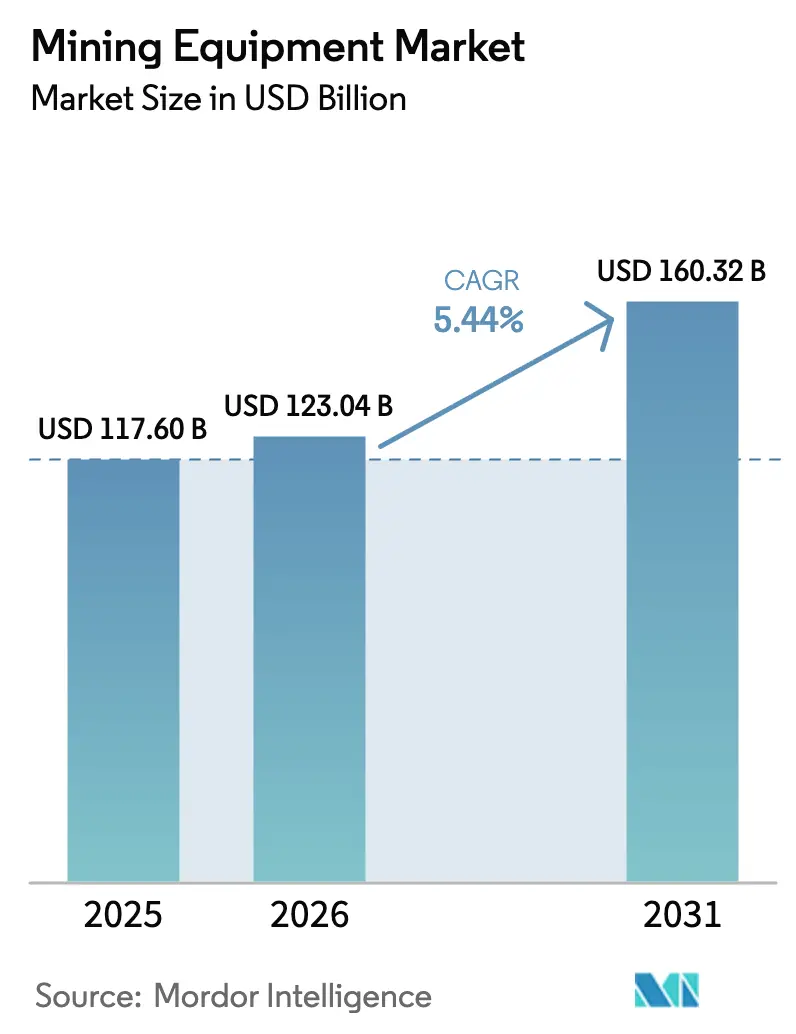

Se proyecta que el tamaño del mercado de equipos de minería sea de 117,60 mil millones de USD en 2025, 123,04 mil millones de USD en 2026, y alcance los 160,32 mil millones de USD para 2031, creciendo a una CAGR del 5,44% entre 2026 y 2031. El crecimiento está impulsado por el intenso gasto de capital en proyectos de minerales para baterías, el reemplazo acelerado de flotas diésel en Canadá, Chile y Australia, y la reactivación de desarrollos de mineral de hierro en Australia Occidental y Brasil. Las flotas de superficie continúan dominando los presupuestos de adquisición, aunque las cargadoras y equipos de perforación subterráneos están escalando rápidamente a medida que los yacimientos de litio y cobre se vuelven más profundos y estrechos. El financiamiento vinculado a reducciones de emisiones verificadas está ahorrando entre 150 y 200 puntos básicos en las tasas de arrendamiento de camiones de cero emisiones, lo que inclina aún más la demanda hacia los modelos eléctricos de batería. La presión competitiva se intensifica a medida que XCMG y SANY ofrecen precios más bajos que los fabricantes de equipos originales occidentales, mientras que Caterpillar y Komatsu defienden su participación a través de plataformas digitales propietarias que fidelizan a los clientes mediante contratos de servicio integrados.

Conclusiones Clave del Informe

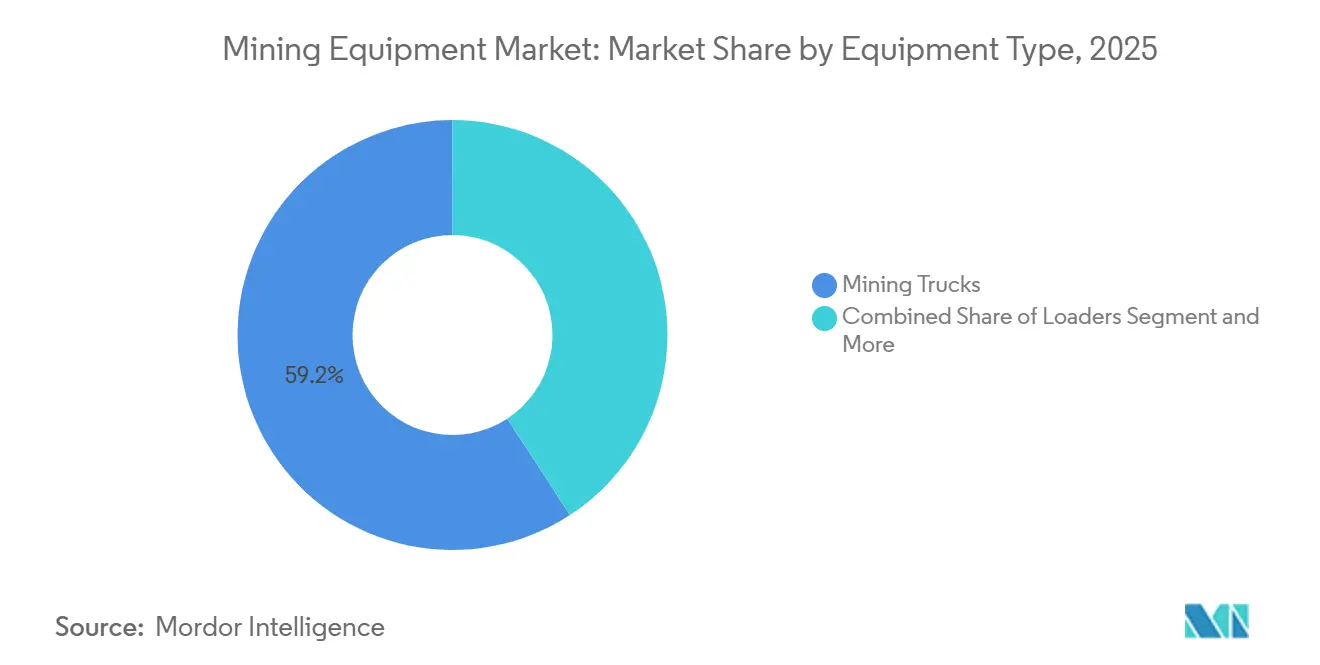

- Por tipo de equipo, los camiones mineros representaron el 59,22% de la participación del mercado de equipos de minería en 2025; se prevé que las perforadoras y rompedoras se expandan a una CAGR del 6,91% hasta 2031.

- Por nivel de automatización, las flotas manuales representaron el 81,65% de la base instalada en 2025, mientras que se espera que los equipos totalmente autónomos avancen a una CAGR del 15,01% hasta 2031.

- Por tipo de tren motriz, los vehículos de combustión interna capturaron el 86,24% de los ingresos de 2025, y las unidades eléctricas de batería están creciendo a una CAGR del 12,86%.

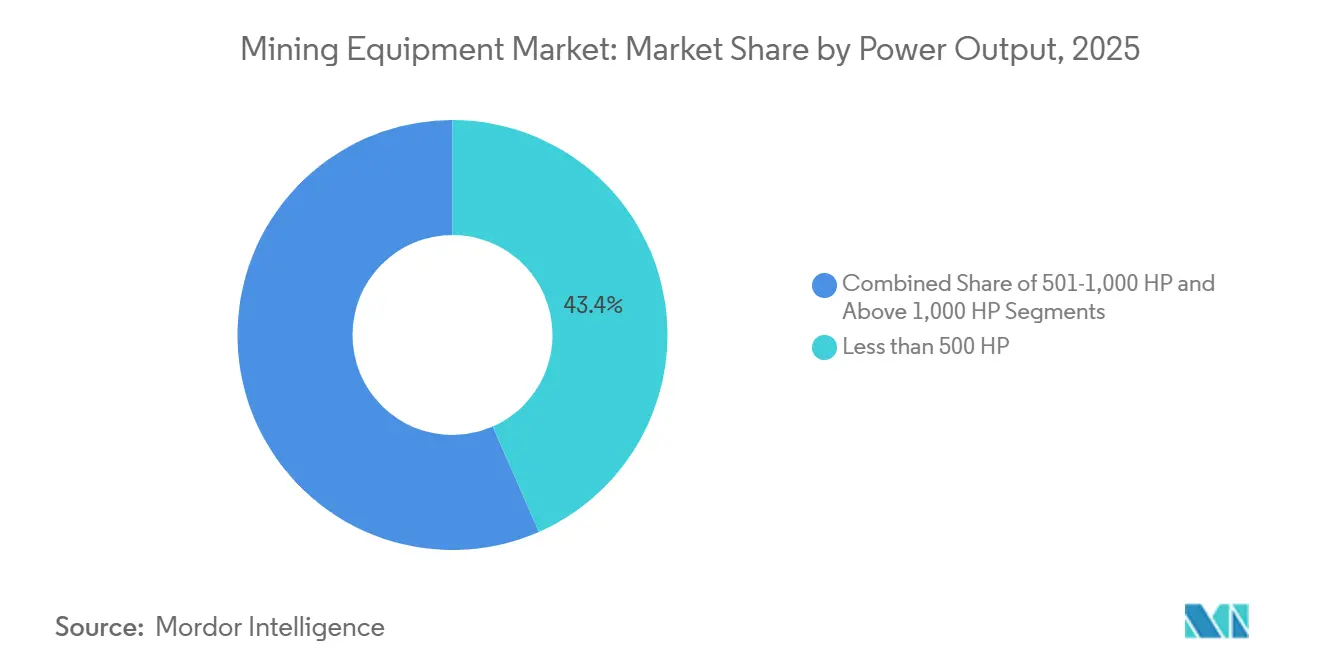

- Por potencia de salida, las unidades por debajo de 500 HP capturaron el 43,42% de los ingresos de 2025; se prevé que los equipos por encima de 1.000 HP aumenten a una CAGR del 6,29% entre 2026 y 2031.

- Por aplicación, la minería de metales contribuyó con el 48,15% del tamaño del mercado de equipos de minería en 2025, mientras que se proyecta que la minería de minerales registre una CAGR del 9,03% hasta 2031.

- Por tipo de minería, la minería a cielo abierto representó el 69,04% de la participación del mercado en 2025, mientras que la minería subterránea se expandirá a una CAGR del 8,45% hasta 2031.

- Por geografía, Asia-Pacífico representó el 59,35% del tamaño del mercado global de equipos de minería en 2025, y la región de Oriente Medio y África está preparada para una CAGR del 8,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Minería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Minerales para Baterías | +1.2% | Asia-Pacífico, América del Norte, América del Sur | Mediano plazo (2-4 años) |

| Mandatos de Electrificación de Minas | +0.9% | Canadá, Chile, Australia, Unión Europea | Corto plazo (≤ 2 años) |

| Ciclo Sostenido de Gasto de Capital en Minería Africana | +0.8% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Recuperación de Proyectos de Mineral de Hierro en Nuevos Yacimientos | +0.7% | Australia Occidental, Brasil | Largo plazo (≥ 4 años) |

| Financiamiento Vinculado a Emisiones | +0.6% | Global | Corto plazo (≤ 2 años) |

| Transición hacia el Mantenimiento Predictivo | +0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Minerales Críticos para las Cadenas de Suministro de Baterías (Asia y Estados Unidos)

Las expansiones de litio, cobalto y níquel están transformando las adquisiciones, ya que las minas de metales para baterías requieren trituradoras de alto rendimiento y celdas de flotación distintas de los circuitos de metales base. Los proyectos de salmuera en Chile ahora utilizan bombas solares que reducen significativamente el consumo de diésel, mientras que los yacimientos de litio en roca dura de Australia Occidental especifican camiones de acarreo de más de 1.000 caballos de fuerza para gestionar las densidades de espodumena, superiores a las del mineral de hierro. En Estados Unidos, las normas de abastecimiento de la Ley de Reducción de la Inflación orientan a los compradores hacia Caterpillar y Komatsu para aprovechar los créditos fiscales por contenido nacional. Los proyectos de cobalto en el Congo están actualizando sus excavadoras manuales a cargadoras semiautónomas para cumplir con las normas de trazabilidad, y los operadores de laterita de níquel en Indonesia están instalando hornos rotatorios y hornos de arco eléctrico que crean un mercado potencial para equipos de procesamiento de minerales. Estos factores impulsan el mercado de equipos de minería hacia sistemas especializados de mayor margen que mantienen poder de fijación de precios a pesar de la presión general sobre los costos.

Mandatos Acelerados de Electrificación de Minas en Canadá, Chile y Australia

Canadá exige que las minas subterráneas operen unidades de cero emisiones para al menos el 50% de las flotas móviles, con un incremento al 75% para 2030 [1]"Reglamento del Gobierno de Canadá para la Minería de Cero Emisiones," Recursos Naturales de Canadá, nrcan.gc.ca. Nueva Gales del Sur implementó un gravamen sobre los costos de ventilación, nivelando el campo de juego para las cargadoras eléctricas de batería a profundidades considerables. Como resultado de estas políticas, los operadores están retirando activos diésel mucho antes de lo previsto, lo que genera un aumento en la demanda de la ST18 Battery de Epiroc y la LH518B de Sandvik. Además, los prestamistas ahora exigen planes de transición conformes con la norma ISO 14001 como requisito previo para el desembolso de fondos, lo que subraya el creciente vínculo entre los esfuerzos de descarbonización y la accesibilidad al capital.

Ciclo Sostenido de Gasto de Capital en Proyectos de Cobre, Cobalto y Litio en África

Entre 2024 y 2027, varios proyectos en África, con un valor colectivo significativo, están avanzando. En Zambia, las operaciones se están profundizando, superando ahora profundidades considerables con la ayuda de nuevos equipos de perforación de Sandvik. Mientras tanto, las minas de platino en Sudáfrica están transitando de palas diésel a unidades eléctricas de batería, con el objetivo de cumplir con estrictos límites de partículas. Con el fin de contrarrestar los riesgos de tenencia, los proyectos de litio en Zimbabue y Namibia están optando por plantas de trituración modulares de Metso. Además, los fabricantes de equipos originales chinos están consolidando una presencia significativa en la región, ganando licitaciones mediante opciones de pago diferido y alianzas de ensamblaje local. En conjunto, estas maniobras estratégicas señalan sólidas perspectivas de crecimiento para el mercado de equipos de minería en Oriente Medio y África.

Recuperación de Proyectos de Mineral de Hierro en Nuevos Yacimientos en Australia Occidental y Brasil

En 2024-2025, varios proyectos de mineral de hierro en el Pilbara alcanzaron Decisiones Finales de Inversión, aumentando significativamente la capacidad y requiriendo un número sustancial de camiones de clase ultra. La mina de magnetita Iron Bridge de Fortescue aprovechó el poder de los camiones autónomos Komatsu 980E-4, operando las 24 horas del día y logrando notables ahorros de costos por cada tonelada transportada[2]"Actualización del Proyecto Iron Bridge," Fortescue Metals Group, fmgl.com.au. Vale regresó con los proyectos Capanema y Vargem Grande en Brasil, realizando pedidos de equipos de minería avanzados, y ambas regiones están adoptando sistemas de asistencia por trolebús que reducen significativamente el consumo de diésel. Las mayores primas de pellets de mineral de hierro han revitalizado los proyectos de magnetita y validado las inversiones en plantas avanzadas de trituración y beneficio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Deterioro de la Ley del Mineral Incrementa el Costo Total de Propiedad | −0.7% | América del Sur, África | Largo plazo (≥ 4 años) |

| Las Limitaciones de la Red Retrasan el Despliegue de Vehículos Eléctricos de Batería | −0.5% | Australia, Chile, África | Mediano plazo (2-4 años) |

| Escasez de Talento para la Minería Autónoma | −0.4% | Global | Mediano plazo (2-4 años) |

| Plazos de Permisos Desiguales para Minas | −0.3% | Unión Europea, Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Deterioro de la Ley del Mineral Incrementa el Costo Total de Propiedad

En 2024, las leyes de cobre en Escondida han disminuido, lo que llevó a BHP a mover significativamente más material de desecho y a aumentar sustancialmente el uso de neumáticos. De manera similar, las leyes de oro en África Occidental también han caído, lo que ha generado un notable aumento en el procesamiento de mineral a través de trituradoras. Las leyes más bajas amplifican los costos del tiempo de inactividad; por ejemplo, una avería de un camión de acarreo en un yacimiento de cobre de baja ley ahora genera pérdidas significativas. En respuesta, los operadores están optando por camiones de mayor capacidad de carga para extender la vida útil de los componentes. Sin embargo, este enfoque aumenta considerablemente la inversión de capital inicial y reduce los retornos. Si bien la trituración y el transporte en el interior de la mina ofrece una solución potencial, depende de la certeza de las reservas a largo plazo, de la que muchos yacimientos carecen actualmente.

Las Limitaciones de la Red en Minas Remotas Retrasan el Despliegue de Vehículos Eléctricos de Batería

Las minas de mineral de hierro del Pilbara, ubicadas lejos de las líneas de alta tensión, enfrentan dificultades ya que las microrredes existentes son insuficientes y no pueden suministrar la potencia significativa necesaria para recargar múltiples camiones de acarreo durante los cambios de turno. En el Desierto de Atacama, los proyectos de salmuera lidian con elevadas tarifas de conexión, que representan una parte sustancial del gasto de capital para los desarrollos típicos de salmuera. Las minas de platino en Sudáfrica enfrentan desafíos diarios de cortes de energía, y las instalaciones de almacenamiento de baterías necesarias aumentarían significativamente los costos por sitio. Si bien los camiones de hidrógeno evitan la dependencia de la red, requieren costosas estaciones de reabastecimiento de combustible, y el precio del hidrógeno verde es considerablemente más alto que el del diésel. Los híbridos de asistencia por trolebús, sin embargo, están limitados a perfiles de rampa estables, lo que restringe su aplicabilidad más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Camiones Lideran, los Equipos de Perforación Aceleran

Los camiones de minería capturaron el 59,22% de la participación del mercado de equipos de minería en 2025, consolidando su posición como el mayor contribuyente individual de ingresos al mercado general de equipos de minería. El acarreo de clase ultra sigue siendo indispensable en grandes yacimientos de cobre y mineral de hierro donde las cargas útiles superan las 360 toneladas y las distancias de acarreo se extienden más allá de 5 kilómetros. A pesar de este dominio, los gerentes de adquisiciones están reduciendo el número absoluto de camiones entre un 15 y un 20% en las flotas autónomas, reasignando capital hacia equipos periféricos de alta precisión que maximizan la eficiencia del ciclo.

Se proyecta que los equipos de perforación y rompedoras registren una CAGR del 6,91% entre 2026 y 2031, la tasa más rápida entre los tipos de equipos, ya que los yacimientos más profundos y duros impulsan la demanda de equipos rotatorios de alta potencia, perforadoras de barreno largo y rompedoras de roca que pueden operar de manera confiable en terrenos de 200 megapascales. Los sistemas de perforación autónomos añaden un impulso adicional a la productividad al lograr una fragmentación de voladura más precisa, reduciendo las necesidades de energía en los circuitos de trituración. Este cambio transforma las estrategias de adquisición: los operadores están agrupando pedidos de camiones con paquetes de automatización de perforación para asegurar soporte integrado de despacho y análisis de datos. Este patrón fortalece el apalancamiento de ventas cruzadas de los fabricantes de equipos originales dentro del mercado de equipos de minería.

Por Nivel de Automatización: Las Flotas Manuales Enfrentan una Obsolescencia Acelerada

Las flotas manuales representaron el 81,65% de la participación del mercado de equipos de minería en 2025, aunque las unidades totalmente autónomas tuvieron una disponibilidad notablemente mayor en comparación con sus contrapartes tripuladas, lo que resultó en considerablemente más horas de operación anuales por unidad. Se prevé que los equipos totalmente autónomos crezcan a una CAGR del 15,01% para 2031. El mercado de equipos de minería está siendo testigo de una rápida expansión de los sistemas autónomos, impulsada por las aseguradoras que ofrecen reducciones sustanciales de primas por registros sin accidentes. La industria está transitando de las soluciones semiautónomas hacia los sistemas totalmente sin conductor, impulsada por una mayor claridad de datos y menores requisitos de capacitación.

Los equipos manuales persisten en jurisdicciones artesanales y sensibles a los sindicatos, y los problemas de latencia subterránea limitan la supervisión manual en áreas estrechas. La inercia regulatoria fuera de Australia, Canadá y Chile ralentiza las aprobaciones, pero una vez que los marcos estén codificados, la demanda reprimida podría desencadenar un cambio significativo. Los trenes de potencia eléctricos de batería se alinean naturalmente con la autonomía porque el par instantáneo y la menor cantidad de piezas mecánicas simplifican la lógica de control, fortaleciendo el ciclo virtuoso entre la electrificación y la automatización.

Por Tipo de Tren de Potencia: La Electrificación se Acelera a Pesar de las Brechas de Infraestructura

Los equipos de combustión interna representaron el 86,24% de los ingresos de 2025, mientras que se proyecta que los vehículos eléctricos de batería crezcan a una CAGR del 12,86% para 2031, impulsados por los ahorros anuales en ventilación en minas profundas de níquel. Los híbridos cubren la brecha en regiones que carecen de redes robustas; el camión de accionamiento eléctrico CA 794 de Caterpillar logra notables ahorros de combustible en las pendientes chilenas. Los prototipos de celdas de combustible de hidrógeno siguen siendo costosos, pero los programas piloto continúan en áreas donde los enlaces a la red no son factibles.

Los motores Tier 4 Final redujeron la prima inicial frente a las unidades de batería al añadir costosos sistemas de postratamiento, y los sistemas de asistencia por trolebús reducen drásticamente el consumo de diésel en el acarreo por rampas. Los yacimientos de carbón de superficie aún prefieren el diésel debido a la economía de la materia prima, mientras que las minas subterráneas de metales base realizan la transición más rápidamente debido a las regulaciones de ventilación. A medida que la infraestructura de carga madure, se espera que la penetración de los vehículos eléctricos de batería supere a la de los híbridos dentro de la década, transformando la economía del tren de potencia de la industria de equipos de minería.

Por Potencia: Los Equipos de Clase Ultra Ganan Terreno

Los equipos con una potencia inferior a 500 HP mantuvieron la mayor participación en 2025, representando el 43,42% del mercado de equipos de minería, debido a su versatilidad en galerías subterráneas y yacimientos de escala media, donde la maniobrabilidad y las bajas cargas de ventilación son decisivas. En contraste, se proyecta que la maquinaria de clase ultra de más de 1.000 HP registre el crecimiento más rápido, expandiéndose a una CAGR del 6,29% entre 2026 y 2031, a medida que los mineros consolidan las tareas de manejo de materiales en menos unidades de mayor capacidad que reducen las métricas de costo por tonelada en grandes yacimientos a cielo abierto. Esta dinámica posiciona el segmento de alta potencia como un nicho clave de creación de valor dentro del tamaño general del mercado de equipos de minería durante el período de pronóstico.

El impulso detrás de los camiones y excavadoras de clase ultra se ve reforzado por los avances tecnológicos que aumentan la densidad de potencia y la eficiencia de combustible. Los motores de minería de segunda generación de Weichai Power, presentados en mayo de 2025 con potencias de hasta 2.800 kW (aproximadamente 3.754 HP), ilustran el compromiso de la industria de combinar la potencia bruta con un consumo específico de combustible mejorado. Las máquinas de rango medio (500-1.000 HP) continúan equilibrando la flexibilidad operativa y la capacidad de acarreo, mientras que las unidades de menos de 500 HP ganan productividad gracias a los paquetes de electrificación que eliminan las emisiones diésel en galerías confinadas, reduciendo los costos de ventilación. En todos los segmentos, los fabricantes de equipos originales están priorizando las mejoras de motores, el software inteligente de gestión de energía y los diseños conformes con las normas de emisiones, desplazando el énfasis competitivo de la potencia bruta hacia la eficiencia del ciclo de vida y el costo total de propiedad.

Por Aplicación: La Minería de Minerales Gana Terreno por la Demanda de Materiales para Baterías

La minería de metales representó el 48,15% de los ingresos de 2025, impulsada por el cobre, el mineral de hierro y el oro. Sin embargo, se espera que la minería de minerales crezca a una CAGR del 9,03% para 2031, a medida que proliferan los proyectos de hidróxido de litio, cuarzo de alta pureza y tierras raras. La demanda de carbón se suaviza en los países de la OCDE, pero sigue siendo sólida en Asia-Pacífico; Coal India realizó pedidos de varios camiones de minería a finales de 2024. Las tasas de adopción de autonomía y electrificación divergen según la materia prima: las minas de metales representan una participación notable en los despliegues de vehículos eléctricos de batería y camiones autónomos, mientras que el carbón sigue siendo predominantemente manual.

La minería de minerales se fragmenta en equipos de nicho: bombas de salmuera para salares, separación en medio denso para litio en roca dura y extracción por solventes para tierras raras. Los mineros de metales se centran en asistencias por trolebús, precisión de perforación y sistemas de control de ley. Las correlaciones regionales persisten: la expansión de minerales en Asia-Pacífico se centra en los áridos, mientras que África destaca el cobre y el cobalto para las cadenas de baterías. Esta diferenciación mantiene el mercado de equipos de minería heterogéneo y propicio para estrategias especializadas de fabricantes de equipos originales.

Por Tipo de Minería: La Superficie Domina Mientras la Minería Subterránea Gana Impulso

La minería de superficie representó el 69,04% de la participación del mercado de equipos de minería en 2025, lo que refleja la prevalencia de las operaciones a cielo abierto de cobre, mineral de hierro, carbón y bauxita que dependen de grandes flotas de camiones, palas y dragas. La escala de estas operaciones, que a menudo supera los 200 millones de toneladas por año, mantiene las flotas de superficie indispensables para las materias primas a granel, incluso cuando la autonomía y la electrificación por asistencia de trolebús reducen el consumo de combustible por unidad. Los presupuestos de capital en el Pilbara de Australia Occidental y en Carajás de Brasil continúan gravitando hacia equipos de superficie de clase ultra, reforzando el peso del gasto del segmento.

Se prevé que la minería subterránea se expanda a una CAGR del 8,45% entre 2026 y 2031, superando con creces el crecimiento de la superficie a medida que las zonas de alta ley migran a mayor profundidad y proliferan los yacimientos de minerales para baterías en vetas estrechas. Las cargadoras eléctricas de batería y los camiones articulados están ganando terreno en Canadá, Finlandia y Sudáfrica, donde las regulaciones de ventilación están impulsando a los operadores a reemplazar las unidades diésel entre 5 y 7 años antes de lo previsto, una dinámica que está multiplicando la participación subterránea del mercado de equipos de minería. La autonomía también penetra en el subsuelo más rápido que en las rampas de superficie porque las galerías confinadas crean entornos de navegación controlados, lo que permite a los fabricantes de equipos originales agrupar kits de conducción por cable con paquetes de baterías y gemelos digitales. La convergencia de la electrificación y la automatización, por lo tanto, posiciona los proyectos subterráneos como nodos de demanda fundamentales a pesar de su menor huella de tonelaje en el mercado global de equipos de minería.

Análisis Geográfico

La región de Asia-Pacífico mantuvo una participación del 59,35% en el mercado de equipos de minería en 2025, impulsada por la mecanización del carbón en China, el crecimiento del níquel en Indonesia y las mejoras en la minería de mineral de hierro en India. Las renovaciones de flotas chinas se estabilizan a medida que los volúmenes de carbón se estabilizan y las normas de emisiones se endurecen, pero Indonesia realizó pedidos de varios camiones de acarreo para abastecer la capacidad de acero inoxidable. Australia transita de la demanda de expansión a la de reemplazo, sustituyendo el diésel por vehículos eléctricos de batería autónomos para cumplir los objetivos de 2030. Japón y Corea del Sur importan la mayor parte de sus equipos, aunque sus empresas nacionales —Komatsu, Hitachi e Hyundai— exportan una participación notable de su producción.

La región de Oriente Medio y África está preparada para una CAGR del 8,04% hasta 2031, impulsada por el fosfato saudí, la modernización del platino sudafricano y el cobre congoleño. Recientemente, Ma'aden realizó el pedido individual más significativo de la región, asegurando un número sustancial de camiones Caterpillar 795F AC para Wa'ad Al Shamal. En respuesta a los próximos límites de partículas diésel de Sudáfrica, Impala Platinum realizó un movimiento estratégico al ordenar un número significativo de cargadoras de vehículos eléctricos de batería de Sandvik. Mientras tanto, Kamoa-Kakula en la República Democrática del Congo está siendo pionera en innovación energética en mercados fronterizos, operando camiones autónomos alimentados por una microrred solar más batería.

América del Norte tiende hacia el gasto en reemplazo y las modernizaciones de autonomía. En Canadá, la mina Borden de Newmont fue posicionada como una mina de oro subterránea totalmente eléctrica, destacando la dirección de la electrificación de flotas.[3]"Estudio de Caso de Vehículos Eléctricos de Batería en la Mina Coleman," Vale S.A., vale.com

Mientras que en América del Sur, los yacimientos de cobre en Chile están adoptando asistencias por trolebús, logrando una reducción considerable en el consumo de diésel por tonelada transportada. Brasil está reforzando su capacidad de mineral de hierro, con Liebherr T 284 adicionales programados para llegar en los próximos años. Sin embargo, Europa enfrenta desafíos: recientemente, ninguna mina de roca dura en nuevos yacimientos logró el cierre financiero debido a incertidumbres regulatorias, lo que frena la entrada de capital. Estas disparidades regionales destacan el impacto significativo de las políticas y la dinámica de las materias primas en el mercado de equipos de minería.

Panorama Competitivo

En 2025, Caterpillar, Komatsu y Sandvik mantuvieron colectivamente una participación significativa de los ingresos del mercado, aunque su dominio está disminuyendo gradualmente. Los competidores chinos, que ofrecen precios más bajos y ensamblaje local, están capturando cada vez más participación de mercado. Mientras tanto, los gigantes occidentales como Caterpillar y Komatsu están asegurando la lealtad de los clientes a través de contratos integrados de hardware y software, como MineStar de Cat y KOMTRAX de Komatsu. Estos contratos, que integran el mantenimiento predictivo y la capacitación de operadores, aumentan significativamente los costos de cambio para los clientes. Sandvik y Epiroc han establecido una fuerte presencia en los mercados subterráneos de vehículos eléctricos de batería, donde los ahorros operativos derivados de la reducción de los costos de ventilación justifican mayores inversiones de capital. XCMG y SANY están ganando terreno en el mercado global de camiones de acarreo aprovechando acuerdos de financiamiento con opciones de pago flexibles y contenido local.

La tecnología autónoma se ha convertido en un área crítica de competencia. FrontRunner de Komatsu opera en múltiples continentes, mientras que Command de Caterpillar gestiona una flota sustancial, creando un duopolio que plantea desafíos para otros fabricantes de equipos originales. El desarrollo de sistemas autónomos ha experimentado avances significativos, con un número creciente de solicitudes de patentes que refleja el enfoque de la industria en la innovación. Komatsu, Caterpillar e Hitachi han emergido como líderes en este espacio, asegurando una participación considerable de estas patentes. Esta carrera tecnológica está transformando el panorama competitivo, a medida que las empresas se esfuerzan por mejorar la eficiencia operativa y la seguridad a través de la automatización. La adopción de soluciones autónomas también está impulsando cambios en la dinámica de la fuerza laboral, requiriendo nuevas habilidades y programas de capacitación para gestionar y operar estos sistemas avanzados.

El cumplimiento de las normas de seguridad ISO 17757 ahora requiere un período de validación extendido, elevando las barreras para los nuevos participantes. Este requisito regulatorio ha añadido complejidad al desarrollo y despliegue de sistemas autónomos y críticos para la seguridad, dificultando la competencia de los actores más pequeños. La tendencia de consolidación continúa, con los actores establecidos fortaleciendo sus posiciones a través de adquisiciones e inversiones estratégicas. Por ejemplo, Epiroc adquirió un especialista en accionamiento de baterías para ampliar sus capacidades en soluciones de minería sostenible. Al mismo tiempo, Komatsu ha invertido en la producción de celdas de iones de litio para asegurar una cadena de suministro confiable para sus equipos eléctricos. Mientras tanto, las empresas emergentes están explorando activamente tecnologías emergentes como los camiones de celdas de combustible de hidrógeno y los diagnósticos basados en inteligencia artificial. Estas innovaciones buscan abordar las brechas del mercado que los actores establecidos aún no han explotado completamente, creando oportunidades para la disrupción y el crecimiento de la industria.

Líderes de la Industria de Equipos de Minería

Caterpillar Inc.

Liebherr-International AG

Epiroc AB

Komatsu Ltd.

Sandvik AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Vale y Caterpillar acordaron ampliar la flota de camiones autónomos del Sistema Norte de Pará de 14 a casi 90 unidades para 2028.

- Octubre de 2025: BEML de India se asoció con Tesmec de Italia para introducir minadores de superficie capaces de cortar y triturar sin necesidad de voladuras.

- Septiembre de 2025: Weir presentó las trituradoras de mandíbula y cónicas ENDURON rediseñadas con unidades de potencia hidráulica que permiten ajustes de la abertura de descarga con solo presionar un botón.

- Abril de 2025: Epiroc ganó un pedido de equipos subterráneos y un contrato de servicio completo de Hindustan Zinc que cubre entre seis y ocho años.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de equipos mineros como el valor de la maquinaria y los vehículos nuevos fabricados en fábrica, incluidos excavadoras, camiones de acarreo, cargadoras, perforadoras, trituradoras y sistemas de procesamiento de minerales, que se adquieren para la extracción a cielo abierto o subterránea y el manejo de materiales en operaciones de metales, minerales y carbón.

Exclusión del alcance: Las máquinas reacondicionadas, los equipos arrendados o alquilados, las piezas de desgaste consumibles y las licencias de software independientes no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Equipo

- Equipos de Minería de Superficie

- Equipos de Minería Subterránea

- Equipos de Procesamiento de Minerales

- Equipos de Perforación y Rompedoras

- Trituración, Pulverización y Cribado

- Cargadoras y Camiones de Acarreo

- Por Nivel de Automatización

- Equipos Manuales

- Equipos Semiautónomos

- Equipos Totalmente Autónomos

- Por Tipo de Tren de Potencia

- Vehículos con Motor de Combustión Interna

- Vehículos Eléctricos de Batería

- Vehículos Híbridos

- Por Potencia

- Menos de 500 HP

- 500 - 1.000 HP

- Más de 1.000 HP

- Por Aplicación

- Minería de Metales

- Minería de Minerales

- Minería de Carbón

- Por Tipo de Minería

- Minería de Superficie

- Minería Subterránea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Suecia

- Resto de Europa

- Asia

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Resto de Asia

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- República Democrática del Congo

- Zambia

- Resto de África

- Oceanía

- Australia

- Nueva Zelanda

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las discusiones estructuradas con jefes de adquisiciones en productores de mineral de hierro, cobre y carbón en Asia-Pacífico, las Américas y África, junto con gerentes de producto senior en redes de distribuidores, validaron los ciclos de utilización, los precios de venta promedio y la demanda emergente de cargadoras eléctricas de batería de menos de 500 HP.

Las encuestas de seguimiento con especialistas en financiamiento de equipos refinaron los supuestos de tasa de reemplazo.

Investigación documental

Los analistas compilaron datos de referencia a partir de fuentes abiertas, como los códigos de envío de UN Comtrade para maquinaria minera HS-84, las tablas de producción del International Council on Mining and Metals, las estadísticas minerales del USGS y los registros de equipos de las agencias nacionales de seguridad.

El contexto adicional provino de las series de precios de materias primas del Banco Mundial, la formación bruta de capital fijo de la OCDE y los informes para inversores de los OEM.

Los recursos de suscripción, en particular D&B Hoovers para los estados financieros de las empresas y Dow Jones Factiva para las noticias sobre adiciones de capacidad, complementaron el registro público.

Las fuentes citadas aquí ilustran el alcance; muchas otras contribuyeron a la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de producción y comercio estableció los volúmenes de demanda para 2025; posteriormente, las consolidaciones ascendentes selectivas de los envíos de unidades de OEM muestreados multiplicados por los ASP verificados cruzaron los totales.

Los insumos clave incluyen las perspectivas de gasto de capital de los 40 principales mineros, los precios promedio del cobre y el carbón térmico, el metraje perforado dividido entre sitios a cielo abierto y subterráneos, la combinación de potencia en caballos de fuerza y la penetración de vehículos eléctricos de batería.

Los pronósticos hasta 2030 se generan mediante regresión multivariada combinada con análisis de escenarios, de modo que la elasticidad de precios y las oscilaciones del ciclo de materias primas ajusten las trayectorias de crecimiento.

Donde surgieron brechas en el enfoque ascendente, los datos de importación regional y las curvas de utilización de capacidad resolvieron las diferencias antes de la conciliación final.

Ciclo de validación de datos y actualización

Cada modelo borrador pasa por filtros de anomalías que comparan los resultados con las curvas históricas de reemplazo y los recuentos de inspecciones de seguridad del ICMM.

Las variaciones superiores al cinco por ciento desencadenan una reverificación con las fuentes o nuevas llamadas a los encuestados.

Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos como cierres importantes de minas, cambios regulatorios o grandes pedidos de electrificación de flotas modifican materialmente la demanda.

Por qué la línea de base de equipos mineros de Mordor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas adoptan distintos alcances, bases de precios y calendarios de actualización, y porque algunas incluyen ingresos por alquiler o servicios mientras que otras no.

Los principales impulsores de las brechas incluyen la diferente inclusión de ventas de equipos usados, el tratamiento de los contratos de mantenimiento como ingresos por equipos, las prácticas de conversión de divisas y la cesta de materias primas elegida para proyectar la inversión futura.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 123.04 B (2025) | Mordor Intelligence | |

| USD 148.74 B (2024) | Global Consultancy A | Contabiliza servicios de alquiler y posventa, se basa principalmente en divulgaciones de ingresos de proveedores |

| USD 141.31 B (2023) | Trade Journal B | Combina ventas de equipos usados y aplica un incremento uniforme del ASP sin ponderación geográfica |

La comparación muestra que la rigurosa selección de alcance, la validación a nivel de variables y el ciclo de actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta insumos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el sector global de equipos de minería y qué valor se espera para 2031?

Generó 123,04 mil millones de USD en 2026 y se prevé que alcance los 160,32 mil millones de USD para 2031 a una CAGR del 5,44%.

¿Qué región impulsa actualmente la mayor demanda de equipos?

Asia-Pacífico lidera con el 59,35% de los ingresos de 2025, impulsado por la mecanización del carbón, las expansiones de níquel y las grandes flotas de mineral de hierro.

¿Qué tasa de crecimiento se proyecta para los equipos de minería subterránea?

Se prevé que el segmento de minería subterránea crezca a una CAGR del 8,45% hasta 2031, a medida que los yacimientos se vuelven más profundos y estrechos.

¿Por qué las perspectivas de Oriente Medio y África son tan sólidas?

Los nuevos proyectos de cobre, cobalto, litio y fosfato están impulsando una CAGR regional del 8,04% hasta 2031.

Última actualización de la página el: