Tamaño y Participación del Mercado de Equipos de Minería del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

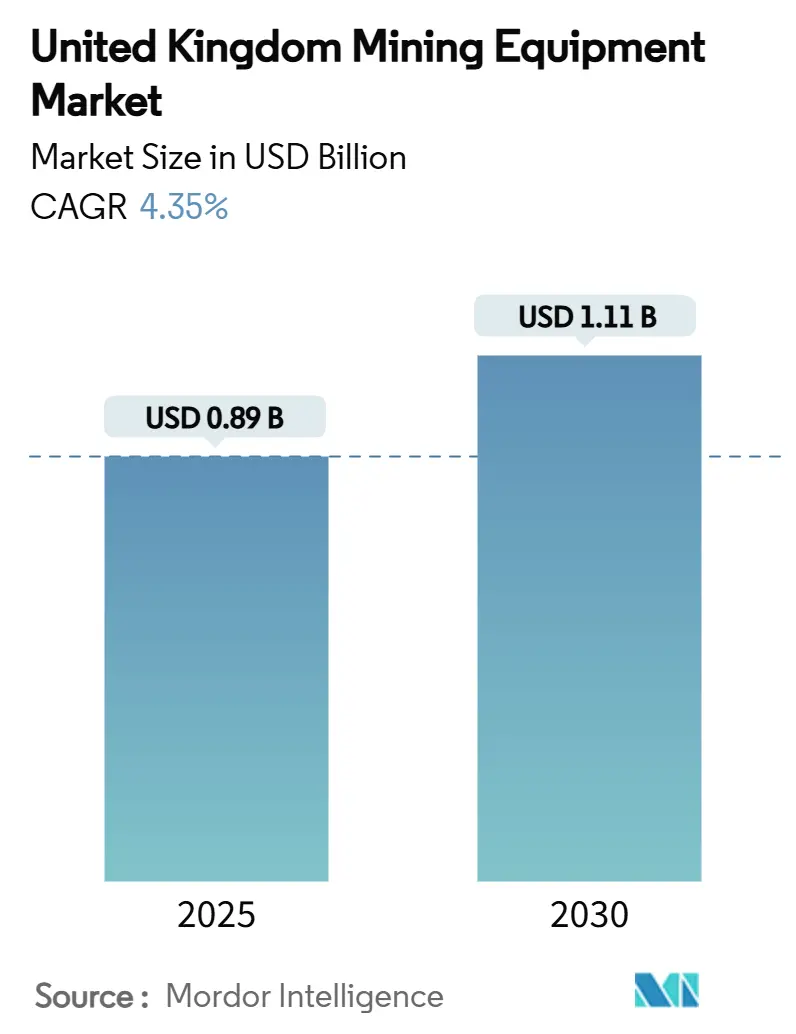

| Tamaño del Mercado (2025) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería del Reino Unido por Mordor Intelligence

El tamaño del mercado de equipos de minería del Reino Unido se sitúa en USD 0,89 mil millones en 2025 y se prevé que alcance los USD 1,11 mil millones en 2030, registrando una CAGR del 4,35% durante el período de pronóstico. Esta trayectoria de crecimiento refleja un giro desde el carbón hacia la extracción de minerales críticos y los áridos impulsados por la infraestructura, posicionando el mercado de equipos de minería del Reino Unido como una herramienta estratégica para la descarbonización industrial en lugar de un juego de materias primas orientado al volumen. Los metales críticos para baterías, el cumplimiento de las emisiones de la Fase V y las inversiones en acarreo autónomo impulsan la demanda, mientras que los incentivos gubernamentales y el alivio en los costos de electricidad refuerzan la confianza en el gasto de capital. Al mismo tiempo, los estrictos permisos medioambientales y las oscilaciones en los precios de las materias primas moderan los ciclos de equipos a corto plazo. La intensidad competitiva se mantiene moderada a medida que los fabricantes de equipos originales (OEM) globales compiten con innovadores locales cuyas ofertas de cero emisiones y digitales cumplen con los estándares evolutivos de seguridad y productividad.

Conclusiones Clave del Informe

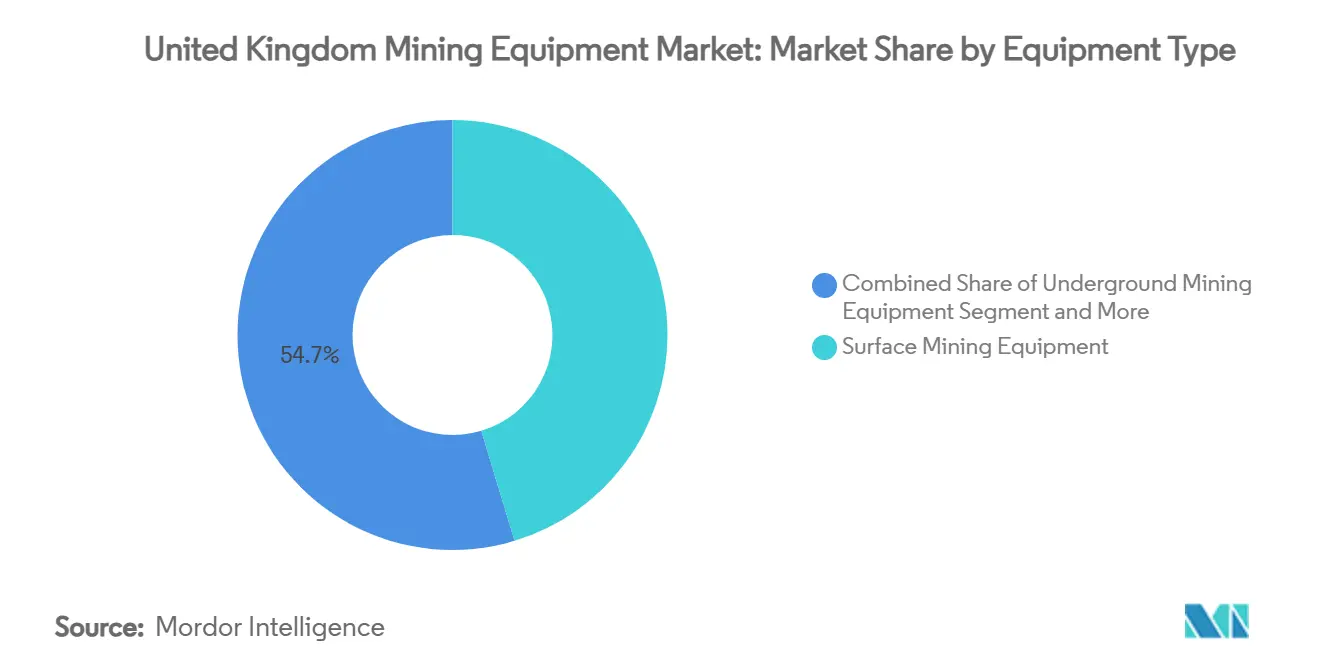

- Por tipo de equipo, la minería de superficie capturó el 45,34% de la participación del mercado de equipos de minería del Reino Unido en 2024, mientras que se proyecta que las cargadoras se expandirán a una CAGR del 7,46% hasta 2030.

- Por nivel de automatización, los equipos manuales mantuvieron una participación del 53,72% en el mercado de equipos de minería del Reino Unido en 2024, mientras que las soluciones totalmente automatizadas registraron la CAGR más rápida del 9,23% hasta 2030.

- Por tipo de tren de potencia, las máquinas con motor de combustión interna (ICE) comandaron una participación del 69,26% del tamaño del mercado de equipos de minería del Reino Unido en 2024, con variantes eléctricas de batería avanzando a una CAGR del 9,28% hasta 2030.

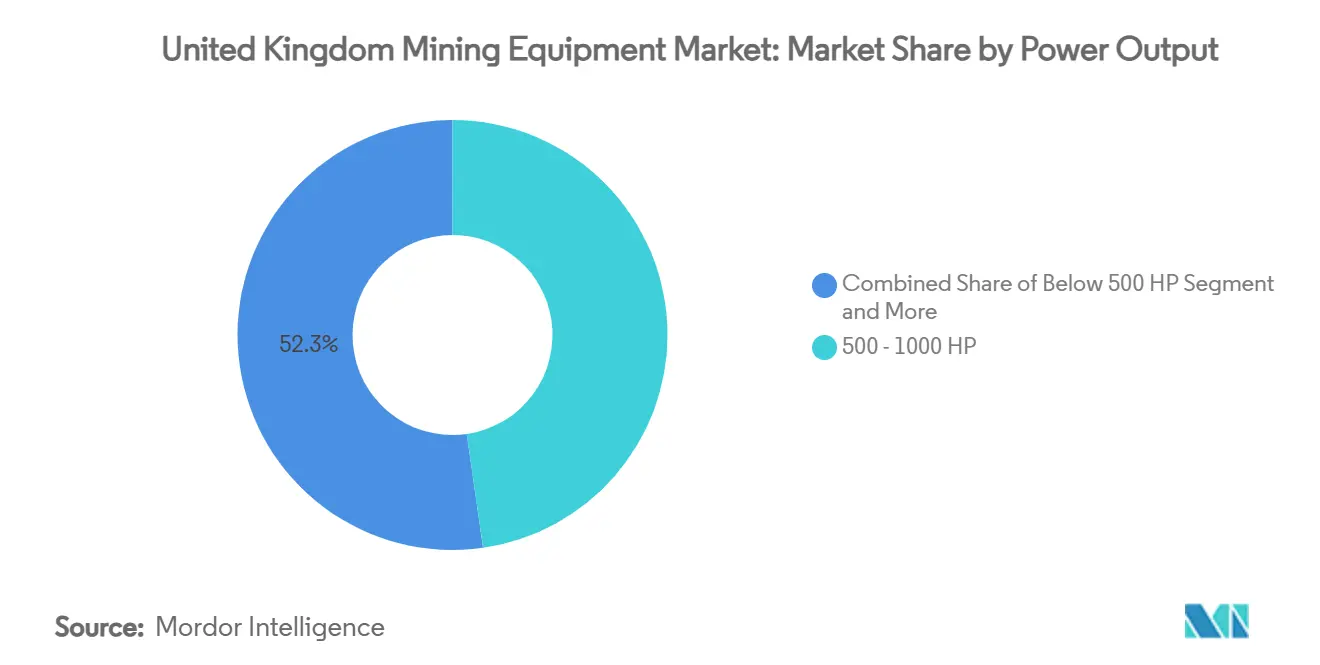

- Por potencia, el segmento de 500 a 1.000 HP lideró el mercado de equipos de minería del Reino Unido con el 47,74% de la participación en 2024; se prevé que las unidades por debajo de 500 HP crezcan a una CAGR del 8,37% hasta 2030.

- Por aplicación, la minería de metales representó el 42,19% del tamaño del mercado de equipos de minería del Reino Unido en 2024, y la minería de minerales avanza a una CAGR del 7,43% hasta 2030.

- Por geografía, Inglaterra dominó con una participación del 68,74% del tamaño del mercado de equipos de minería del Reino Unido en 2024, mientras que Escocia registró la CAGR más alta del 8,54% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de metales críticos para baterías | +1.2% | Inglaterra, Escocia, Gales | Mediano plazo (2 a 4 años) |

| Incentivos de Minerales Críticos del Reino Unido | +0.8% | Nacional, con ganancias tempranas en Cornualles, Yorkshire | Largo plazo (≥ 4 años) |

| Actualizaciones de flota a la Fase V | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Adopción de acarreo autónomo | +0.5% | Inglaterra, Escocia | Mediano plazo (2 a 4 años) |

| Reconversión de minas en desuso | +0.4% | Norte de Inglaterra, Gales, Escocia | Largo plazo (≥ 4 años) |

| Auge de áridos para HS2 y energía eólica marina | +0.3% | Inglaterra | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Metales Críticos para Baterías

Los requisitos de litio, cobalto y tierras raras para las baterías de vehículos eléctricos y el hardware de energía renovable reconfiguran las especificaciones de los equipos hacia la extracción de precisión y el procesamiento controlado de contaminación. El ensayo de salmuera subterránea de Cornish Lithium —considerado como la primera fuente doméstica de litio de grado para baterías— requiere perforadoras de venas estrechas, bombas de alta recuperación y líneas de procesamiento modulares capaces de operar en formaciones geológicas complejas. El Servicio Geológico Británico ha cartografiado zonas prospectivas de metales críticos en Escocia, Gales y el Norte de Inglaterra, impulsando la demanda de equipos avanzados de perforación de testigos y sensores geofísicos[1]"Áreas Prospectivas de Materias Primas Críticas", Servicio Geológico Británico, bgs.ac.uk. La reconversión de antiguas explotaciones de carbón para la extracción de calor geotérmico impulsa aún más los pedidos de bombas sumergibles y sistemas de monitoreo remoto capaces de manejar fluidos corrosivos. Los operadores consideran la vida útil y la reciclabilidad de los equipos porque las tasas de recuperación influyen directamente en las métricas de seguridad del suministro nacional bajo la Estrategia de Minerales Críticos. A medida que la producción doméstica escala, el mercado de equipos de minería del Reino Unido se beneficia de una visibilidad de adquisición a largo plazo y un giro hacia cuerpos de mineral de alto valor y bajo volumen.

Incentivos Gubernamentales bajo la Estrategia de Minerales Críticos del Reino Unido

La estrategia asigna garantías de crédito a través de UK Export Finance y agiliza la planificación para acelerar la apertura de minas, creando una demanda directa de trituradoras, circuitos de molienda y flotas de acarreo pesado. El alivio fiscal para las industrias de uso intensivo de energía a partir de 2027 reduce los gastos operativos, haciendo que las perforadoras y cargadoras eléctricas sean competitivas en costos frente a sus equivalentes diésel[2]"Estrategia de Minerales Críticos", Gobierno del Reino Unido, gov.uk. Las empresas conjuntas público-privadas con Canadá y otros aliados desbloquean plantas piloto cofinanciadas, impulsando pedidos de sistemas de manejo de materiales y beneficiación adaptados al refinado intermedio. La coherencia política entre los departamentos de negocios, energía y hacienda vincula las subvenciones a métricas de sostenibilidad verificables, orientando a los OEM hacia plataformas de cero emisiones de escape y bajo ruido.

Reemplazo de Flota para Cumplir con las Estrictas Normas de Emisiones de la Fase V

Las normas de la Fase V que cubren motores de hasta 560 kW y por encima obligan a los operadores a retirar flotas más antiguas o a instalar filtros de partículas diésel y kits de reducción catalítica selectiva[3]"Motores de Fase V", Komatsu Ltd., komatsu.com. Los plazos de cumplimiento en 2026-2027 crean una curva de reemplazo anticipada para camiones, palas frontales y generadores. Los OEM que integran hardware de postratamiento sin comprometer el par motor retienen la preferencia de adquisición, aumentando la participación del segmento premium en el mercado de equipos de minería del Reino Unido. El endurecimiento previsto hacia la Fase VI y las próximas directrices de descarbonización para vehículos no de carretera animan a los compradores a favorecer plataformas eléctricas o de combustible alternativo preparadas para el futuro. En consecuencia, las entidades financieras tratan los activos conformes como de menor riesgo, mejorando la disponibilidad de arrendamiento y acortando los períodos de recuperación a pesar de las primas de precio iniciales.

Creciente Adopción de Sistemas de Acarreo Autónomo

Los equipos autónomos reducen la exposición laboral y mejoran la consistencia de la carga útil, alineándose con los objetivos del Ejecutivo de Salud y Seguridad sobre lesiones en el lugar de trabajo. El hito del millón de metros de perforación autónoma de Caterpillar señala la madurez de los algoritmos de guía de máquinas, reduciendo la variación de voladuras y los costos de procesamiento posteriores. La integración de lidar, radar y conectividad 5G permite la optimización de flotas en tiempo real, una ventaja clave en las canteras del Reino Unido sensibles a las condiciones meteorológicas donde las horas de trabajo son limitadas. Se proyecta que una adopción más amplia elevará las tasas de utilización de equipos entre un 15 y un 20%, reforzando un ciclo de retroalimentación positivo para mayores inversiones en automatización dentro del mercado de equipos de minería del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Permisos y escrutinio ESG | -0.7% | Nacional, particularmente en zonas de belleza natural en Cornualles, el Distrito de los Lagos | Largo plazo (≥ 4 años) |

| Volatilidad de materias primas | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de habilidades en automatización | -0.4% | Inglaterra, Escocia | Mediano plazo (2 a 4 años) |

| Brecha de confianza inversora post-Brexit | -0.3% | Nacional, con mayor impacto en el Norte de Inglaterra, Gales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Permisos Medioambientales y Escrutinio ESG

Los promotores deben navegar por regulaciones nacionales, devueltas y locales superpuestas que protegen las Áreas de Excepcional Belleza Natural y exigen compromisos de ganancia neta de biodiversidad. Los derechos separados sobre minerales en superficie y subsuelo complican el acceso a la tierra, alargando los plazos de aprobación e inflando los gastos legales[4]"Guía de Permisos Medioambientales", Gobierno del Reino Unido, gov.uk. La presentación de informes ESG se ha generalizado, y los grandes operadores ahora comparan las emisiones de Alcance 1 y Alcance 2, impulsando a los compradores de equipos a priorizar trenes de potencia eléctricos, de hidrógeno o compatibles con HVO. Las consultas comunitarias a menudo exigen paquetes de supresión de ruido y monitoreo medioambiental en tiempo real, añadiendo hasta un 10% al costo base del equipo. Estas capas de supervisión ralentizan la adquisición y moderan la CAGR general del mercado de equipos de minería del Reino Unido.

Volatilidad de los Precios de las Materias Primas que Frena los Ciclos de CAPEX

Las fluctuaciones en los precios globales del cobre, el litio y los áridos se traducen directamente en incertidumbre en el flujo de caja de los proyectos, lo que lleva a los operadores a posponer la expansión de flotas hasta que mejore la visibilidad de recuperación. Los prestamistas cubren el riesgo mediante márgenes de interés más altos y convenios más estrictos, dificultando la justificación de adquisiciones de tecnología avanzada durante las recesiones. En consecuencia, los operadores prefieren activos modulares y aptos para arrendamiento que puedan redistribuirse rápidamente entre pozos, aunque dicha flexibilidad puede comprometer la productividad máxima. Los ciclos de adquisición, por tanto, muestran un patrón pronunciado de arranque y parada, restando un 0,5% a la trayectoria de crecimiento a largo plazo del mercado de equipos de minería del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Minería de Superficie Domina la Demanda de Infraestructura

Las herramientas de extracción de superficie retuvieron el 45,34% de la participación del mercado de equipos de minería del Reino Unido en 2024 gracias a los grandes contratos de áridos para HS2 y las canteras de cimentación de parques eólicos marinos. Las cargadoras encabezan el crecimiento a una CAGR del 7,46% a medida que la guía autónoma y los motores de la Fase V elevan la productividad y reducen el consumo de combustible. Las perforadoras y rompedoras reciben una demanda constante porque la exploración de minerales críticos requiere muestreo de testigos de alta precisión para mitigar la dilución. Las líneas de trituración y cribado escalan con las adiciones de capacidad en zonas industriales alrededor de las canteras de los Midlands, mientras que las trituradoras de mandíbulas compactas ganan terreno en obras de renovación urbana. La demanda de camiones de acarreo se bifurca: las unidades diésel de alto tonelaje dan servicio a la caliza en minería a cielo abierto, mientras que las variantes eléctricas de batería emergentes abordan los depósitos minerales subterráneos donde los costos de ventilación dominan. En general, los equipos de superficie siguen siendo el ancla del mercado de equipos de minería del Reino Unido, aunque los cambios tecnológicos favorecen los subsegmentos electrificados y automatizados.

Una participación menor pero estratégicamente importante corresponde a la maquinaria subterránea y de procesamiento de minerales, lo que refleja el impulso del Reino Unido para domesticar las cadenas de valor del litio y las tierras raras. A medida que las plantas piloto pasan a un rendimiento comercial, los separadores de medios densos, las celdas de flotación en columna y los molinos de alta presión aparecen en las listas de licitaciones. La subcategoría de cargadoras se beneficia de los sistemas de intercambio de baterías que admiten ciclos de trabajo de 22 horas, abordando los cuellos de botella de ventilación. En conjunto, estas tendencias apoyan la ampliación gradual del mercado de equipos de minería del Reino Unido más allá de los áridos convencionales hacia flujos de procesamiento de minerales críticos de mayor margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Las Operaciones Manuales Enfrentan Presión de Transformación

Las máquinas manuales aún representan la mayoría con una participación del 53,72% del tamaño del mercado de equipos de minería del Reino Unido en 2024, lo que refleja los hábitos arraigados de los operadores y la versatilidad de la supervisión humana en frentes geológicos complejos. No obstante, se proyecta que las flotas totalmente autónomas registren una CAGR del 9,23% hasta 2030, respaldadas por la caída en los costos de los sensores y la mejora de la conectividad de red en sitios remotos. Los kits de modernización semiautónomos salvan la brecha, permitiendo topadoras y equipos de perforación teledirigidos que permiten a un solo operador gestionar múltiples máquinas desde salas de control centralizadas. La adopción se acelera donde la escasez de mano de obra coincide con estrictos objetivos de seguridad, como los turnos nocturnos en canteras profundas. Las primas de seguros ya reconocen la menor exposición a accidentes en el acarreo autónomo, reduciendo el costo total de propiedad e impulsando a los adoptantes tardíos a lo largo de la curva.

Los operadores siguen una hoja de ruta por fases: asistencia de cuchara de cargadora hoy, acarreo autónomo a continuación, y luego perforación totalmente robotizada. Las primeras instalaciones muestran que la varianza de carga útil cae por debajo de ±3%, lo que se traduce en una alimentación de molino más uniforme y menor energía por tonelada molida. Aunque los activos manuales siguen siendo indispensables para tareas irregulares como el mantenimiento o las inspecciones geotécnicas, su participación de mercado se reducirá de manera constante a medida que los algoritmos y la computación en el borde se extiendan a decisiones operativas más precisas.

Por Tipo de Tren de Potencia: La Transición Eléctrica se Acelera a Pesar del Dominio del Motor de Combustión Interna

Los motores de combustión interna mantuvieron una participación del 69,26% del tamaño del mercado de equipos de minería del Reino Unido en 2024, gracias a cadenas de suministro maduras y la comodidad del reabastecimiento de combustible. La certificación de la Fase V y la compatibilidad con HVO mitigan las emisiones mientras preservan el tiempo de actividad, asegurando la relevancia del diésel en ciclos de trabajo de alta exigencia. Sin embargo, se prevé que las unidades eléctricas de batería crezcan a una CAGR del 9,28%, impulsadas por el ahorro en costos de ventilación en el subsuelo y el alivio en el precio de la electricidad para usuarios de uso intensivo de energía concedido a partir de 2027. Las demostraciones de combustión de hidrógeno de JCB ofrecen una vía alternativa de cero carbono para aplicaciones más allá del alcance actual de las baterías.

Los trenes de potencia híbridos son un paso de transición, combinando el frenado regenerativo con motores de menor tamaño para lograr ahorros de combustible de dos dígitos en carreteras de largo recorrido. Los pilotos de infraestructura de carga ubicados junto a parques eólicos muestran pozos alimentados por energía renovable, reforzando las narrativas de descarbonización exigidas por los clientes finales. En consecuencia, se espera que la combinación de trenes de potencia del mercado de equipos de minería del Reino Unido cambie notablemente para 2030, con plataformas electrificadas, listas para hidrógeno e híbridas erosionando el liderazgo histórico del diésel.

Por Potencia: Los Equipos Compactos Ganan Terreno en la Minería Urbana

Se prevé que las unidades con una potencia inferior a 500 HP registren una CAGR del 8,37% a medida que la reutilización de zonas industriales y los programas de tunelización urbana requieren activos maniobrables y de bajo ruido. Las miniexcavadoras eléctricas de batería y las cargadoras de ruedas permiten la operación en turno nocturno bajo estrictas ordenanzas municipales, reforzando su caso económico a pesar de los mayores costos de adquisición. Mientras tanto, la clase de 500 a 1.000 HP retiene el 47,74% de la participación del mercado de equipos de minería del Reino Unido, equilibrando idealmente la carga útil, las dimensiones de transporte y la eficiencia de combustible para los estándares de las canteras.

Las topadoras y camiones de acarreo de más de 1.000 HP siguen siendo indispensables en operaciones de caliza y roca dura de alto rendimiento, pero enfrentan barreras de acceso al sitio y de emisiones en áreas densamente pobladas. Los motores de tracción y la tecnología de inversores de los OEM ahora se filtran hacia las clases de potencia media, difuminando las líneas de segmentación tradicionales. Durante el período de pronóstico, las tasas de crecimiento diferencial reequilibrarán gradualmente el mercado de equipos de minería del Reino Unido hacia activos compactos pero de alta utilización, especialmente en regiones que persiguen la regeneración urbana baja en carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Minerales Críticos Impulsan el Crecimiento de la Minería de Metales

Las aplicaciones de minería de metales mantuvieron el 42,19% de la participación del mercado de equipos de minería del Reino Unido en 2024, ya que los pozos de cobre, estaño y tungsteno en Cornualles y el Norte de Yorkshire ampliaron la producción en respuesta a las directivas de cadena de suministro de la UE. La minería de minerales que abarca áridos y minerales industriales crecerá más rápido a una CAGR del 7,43%, reflejando tanto la comercialización del litio como la demanda sostenida de construcción. Las compras de equipos para minería de carbón se han estabilizado desde el retiro de la energía térmica, pasando al mantenimiento únicamente del stock heredado.

Los sensores de clasificación de mineral de precisión y los variadores de frecuencia son críticos cuando se apunta a cuerpos de mineral de alta ley pero geológicamente complejos requeridos para las cadenas de suministro de energía limpia. Las plantas de reprocesamiento de relaves amplían aún más la paleta de equipos al introducir espesadores de pasta y filtros prensa diseñados para recuperar metales mientras se reducen los volúmenes de residuos. Estas inflexiones tecnológicas amplían la densidad de valor por tonelada extraída, sustentando la continua formación de capital en proyectos de campo nuevo y campo marrón dentro del mercado de equipos de minería del Reino Unido.

Análisis Geográfico

Inglaterra continúa dominando el mercado de equipos de minería del Reino Unido, con una participación del 68,74% en 2024. La infraestructura a gran escala sostiene una alta demanda de equipos de superficie de gran volumen, como el programa de 10 millones de toneladas de áridos de HS2 y los despliegues de cimentaciones de parques eólicos marinos bajo el plan de Energía Limpia 2030. Los Midlands, Yorkshire y Cornualles forman un triángulo de actividad donde los ciclos de reemplazo se superponen con la exploración de litio de nicho, generando pedidos paralelos de trituradoras pesadas y mineras de venas estrechas. La proximidad de la cadena de suministro al Puerto de Felixstowe y otros centros logísticos simplifica la importación, reacondicionamiento y distribución de repuestos de equipos, reduciendo el tiempo de inactividad.

Escocia registra el crecimiento proyectado más rápido con una CAGR del 8,54% a medida que la exploración de minerales críticos y los proyectos geotérmicos de agua de mina pasan de la fase piloto a la escala comercial. La Autoridad del Carbón calcula que un único sistema de calor de agua de mina de 6 MW puede compensar el CO₂, atrayendo financiación municipal y licitaciones de equipos para bombas sumergibles, intercambiadores de calor e instrumentación de monitoreo. El terreno accidentado, el clima más severo y las ubicaciones remotas impulsan mayores especificaciones de fiabilidad en arranque en frío y telemática, favoreciendo a los OEM con experiencia de campo probada en los países nórdicos o Canadá.

Gales aprovecha su herencia minera industrial para reconvertir pozos en proyectos de tierras raras y geotérmicos. Las autoridades de planificación exigen cada vez más equipos de cero emisiones de escape para uso subterráneo, impulsando la demanda de cargadoras eléctricas de batería. Los grupos de canteras de Irlanda del Norte abastecen la infraestructura doméstica e irlandesa, apoyando un ritmo de reemplazo constante de camiones de volteo articulados y cribas móviles. En conjunto, estas tendencias ilustran la heterogeneidad geográfica que sustenta las futuras asignaciones del mercado de equipos de minería del Reino Unido.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado: cinco OEM globales dominan la mayor parte, pero enfrentan la rivalidad de nicho de competidores domésticos y asiáticos. Caterpillar, Komatsu y Sandvik mantienen amplias carteras, concesionarios establecidos y divisiones de financiación, asegurando acuerdos marco con mineras de primer nivel. Sandvik y Epiroc capitalizan las ofertas eléctricas de batería para despliegues subterráneos, anunciando cada uno pedidos récord de varios millones de dólares hasta 2025 que ilustran la aceleración de la renovación de flotas hacia la electrificación.

JCB amplifica su relevancia local a través de su programa de prototipo de motor de hidrógeno, que se alinea con las subvenciones de la estrategia de hidrógeno del gobierno y mejora la buena voluntad política. La sólida red de alquiler y servicio de la empresa acorta los plazos de entrega para equipos de potencia media, amortiguando la competencia de precios de los competidores asiáticos de bajo costo. SANY y XCMG, mientras tanto, amplían su presencia europea a través de empresas conjuntas con mineras globales, aprovechando condiciones de arrendamiento atractivas para penetrar en flotas sensibles al precio.

Los proveedores de sensores y software como Luminar y Ouster cabalgan la ola de automatización, integrando paquetes de lidar en los ecosistemas de los OEM y obteniendo ingresos recurrentes de suscripciones de análisis. Estas asociaciones subrayan un cambio desde las ofertas exclusivamente de hardware hacia modelos de servicio de ciclo de vida que agrupan autonomía, electrificación y mantenimiento predictivo. En el horizonte, la ventaja competitiva dependerá de reducciones de emisiones demostrables, ganancias de productividad basadas en datos y la capacidad de personalizar para los diversos entornos operativos que caracterizan el mercado de equipos de minería del Reino Unido.

Líderes de la Industria de Equipos de Minería del Reino Unido

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: CATL y BHP se disponen a explorar innovaciones en baterías adaptadas para equipos de minería y locomotoras. Su enfoque abarca infraestructuras de carga rápida, sistemas de almacenamiento de energía y soluciones de reciclaje de baterías adaptadas a las actividades mineras de BHP.

- Junio de 2025: BHP ha firmado una asociación con XCMG Mining Equipment, con el objetivo de mejorar las soluciones de flota en sus operaciones mundiales. Esta colaboración, consolidada a través de un acuerdo global integral, enfatiza la planificación estratégica y el despliegue de equipos de minería, alineándose con los estrictos estándares de seguridad, técnicos y de sostenibilidad de BHP.

Alcance del Informe del Mercado de Equipos de Minería del Reino Unido

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Equipos de Trituración, Pulverización y Cribado |

| Cargadoras |

| Camiones de Minería |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Por debajo de 500 HP |

| 500 - 1.000 HP |

| Por encima de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Equipos de Trituración, Pulverización y Cribado | |

| Cargadoras | |

| Camiones de Minería | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia | Por debajo de 500 HP |

| 500 - 1.000 HP | |

| Por encima de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón | |

| Por Geografía | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de equipos de minería del Reino Unido para 2030?

USD 1,11 mil millones basado en una CAGR proyectada del 4,35% entre 2025 y 2030.

¿Qué tipo de equipo lidera actualmente las ventas en el Reino Unido?

La maquinaria de minería de superficie concentra el 45,34% de la demanda nacional.

¿Con qué rapidez se espera que crezcan las máquinas eléctricas de batería?

Las variantes eléctricas de batería registran una CAGR del 9,28%, la más rápida entre los trenes de potencia.

¿Por qué son significativas las regulaciones de la Fase V para los compradores de equipos?

Exigen tecnología de reducción de partículas y NOx, lo que desencadena el reemplazo de flotas a corto plazo y aumenta la demanda de máquinas conformes.

¿Cómo están abordando los OEM los requisitos de cero emisiones para aplicaciones de trabajo pesado?

Los enfoques incluyen acarreo eléctrico de batería, motores de combustión de hidrógeno y plataformas diésel compatibles con HVO respaldadas por el alivio gubernamental en los costos de energía.

Última actualización de la página el: