Tamaño y Participación del Mercado de Equipos de Construcción

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

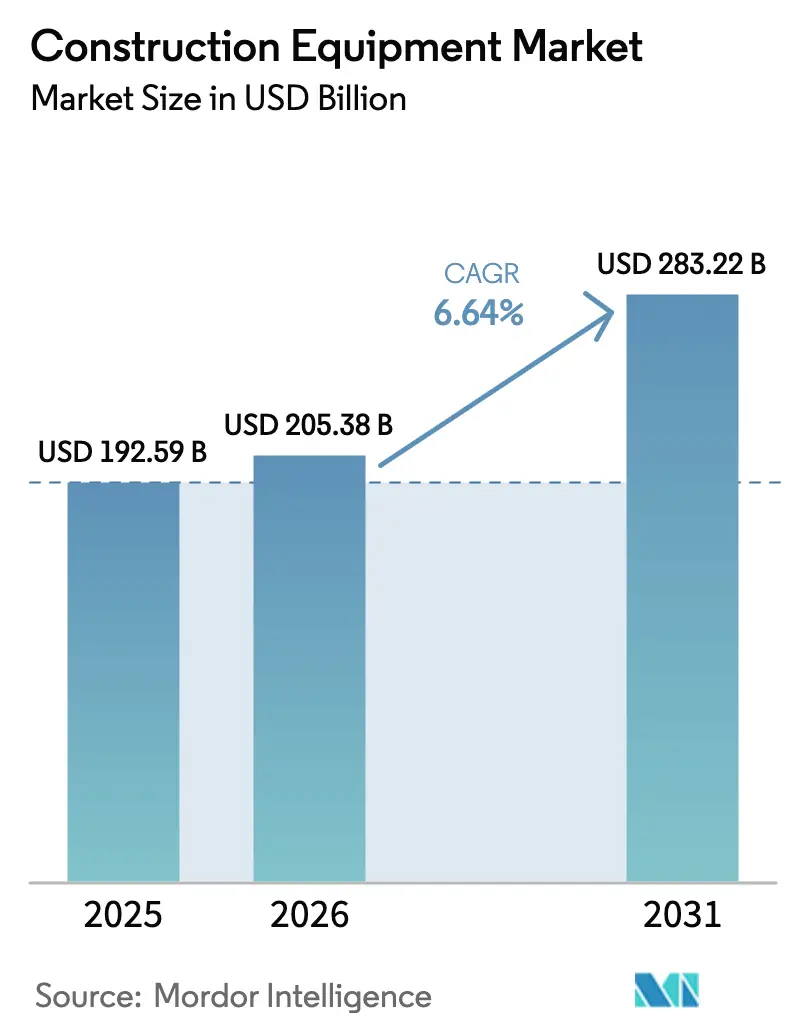

| Tamaño del Mercado (2026) | 205.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 283.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

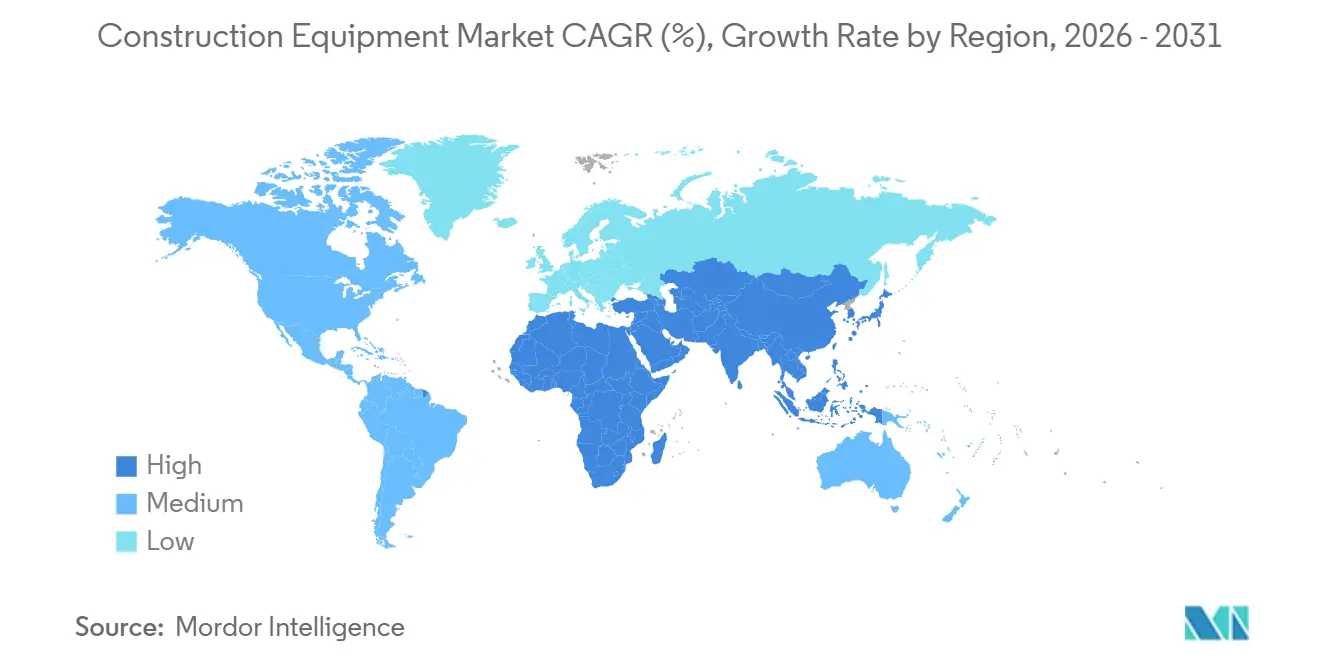

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción por Mordor Intelligence

El mercado de equipos de construcción se sitúa en USD 205,38 mil millones en 2026 y se prevé que ascienda a USD 283,22 mil millones en 2031, registrando una CAGR del 6,64% durante el período, lo que subraya ganancias sostenidas en el tamaño del mercado y los fondos de beneficios. El sólido gasto gubernamental en carreteras, ferrocarriles, transmisión de energía y fábricas de semiconductores sustenta la demanda en maquinaria de movimiento de tierras, manejo de materiales y hormigón. La cartera de megaproyectos de Asia, el impulso hacia la electrificación en Europa y América del Norte, y la inclinación generalizada de la industria hacia flotas de alquiler refuerzan conjuntamente unas perspectivas de crecimiento resilientes. La intensidad competitiva se agudiza a medida que los fabricantes de equipos originales (OEM) chinos capturan participación en el exterior, mientras que los líderes occidentales pivotan hacia ofertas centradas en servicios y tecnologías autónomas. El mercado de equipos de construcción también está moldeado por ciclos de renovación de flotas más rápidos impulsados por las regulaciones Stage V y EPA Fase 3, reduciendo la brecha entre los lanzamientos de productos y servicios digitales.

Conclusiones Clave del Informe

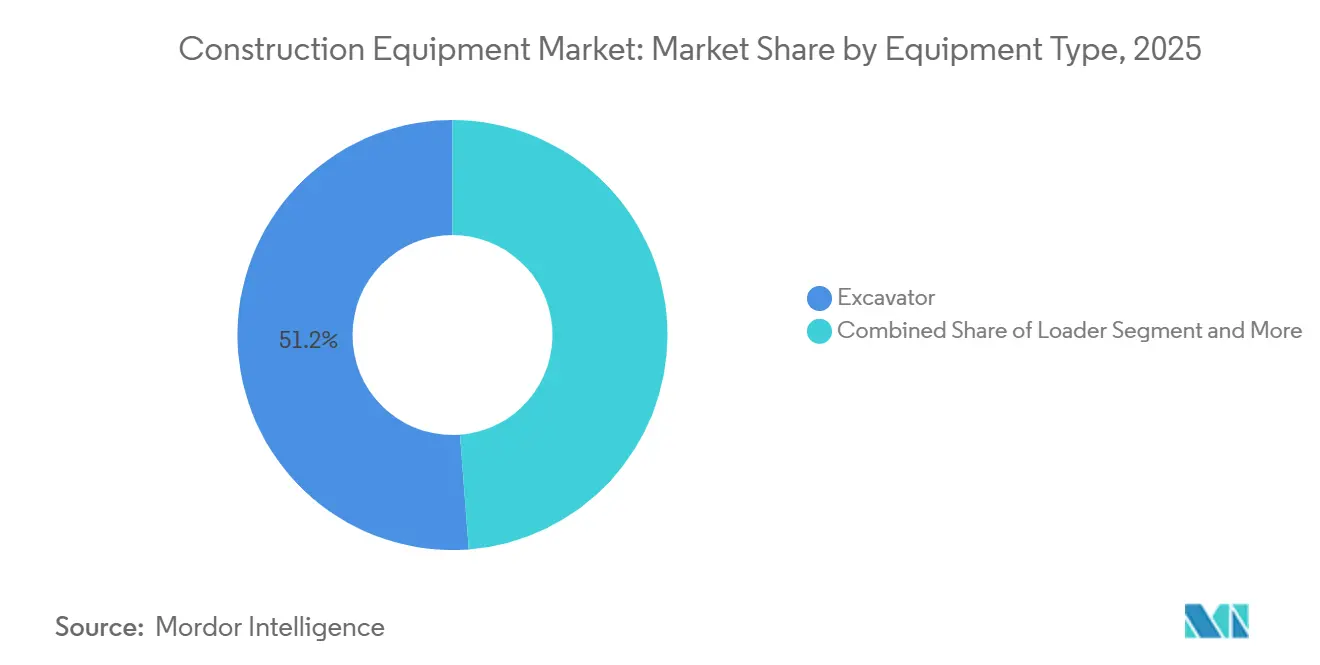

- Por tipo de equipo, las excavadoras capturaron el 51,24% de la participación del mercado de equipos de construcción en 2025, y se espera que crezcan a una CAGR del 7,15% hasta 2031.

- Por tipo de propulsión, los motores de combustión interna retuvieron una participación del 90,12%, mientras que las unidades híbridas eléctricas de batería están destinadas a expandirse a una CAGR del 22,16%, el ritmo más rápido en el mercado de equipos de construcción.

- Por tamaño de equipo, las máquinas pesadas de más de 11 toneladas representaron alrededor del 71,10% del tamaño del mercado de equipos de construcción en 2025, mientras que la categoría de equipos compactos/mini (menos de 6 toneladas) está destinada a registrar una CAGR del 14,55%.

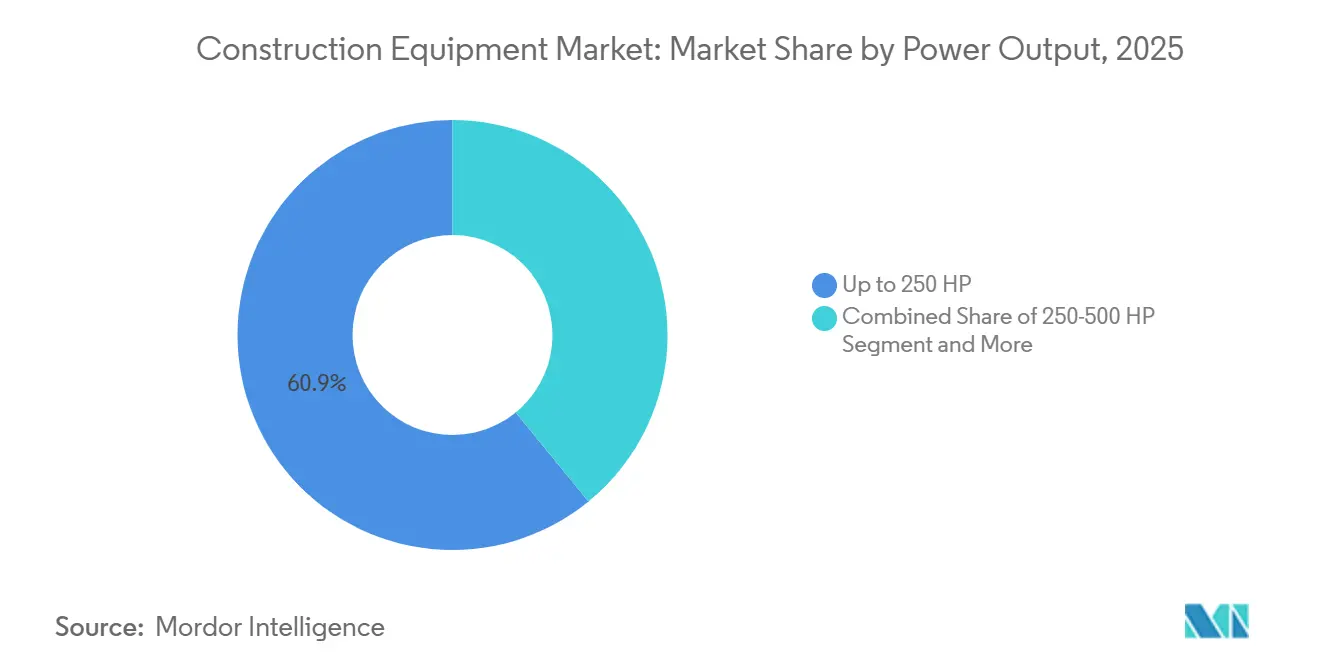

- Por potencia, los modelos de menos de 250 HP comandaron una participación del 60,85%, mientras que el segmento de 250–500 HP registra la CAGR proyectada más alta del 9,62% hasta 2031.

- Por aplicación, los proyectos de infraestructura representaron el 73,15% de la participación del mercado de equipos de construcción en 2025, mientras que la minería y la cantera proyectan una CAGR del 9,05%.

- Por geografía, Asia Pacífico lideró con el 45,80% de la participación en los ingresos del mercado de equipos de construcción en 2025, mientras que la región de Oriente Medio y África está destinada a registrar la CAGR más rápida del 9,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipos de Construcción*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de Infraestructura en Asia | +1.8% | Asia Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Leyes IRA y CHIPS de EE. UU. | +1.2% | América del Norte | Mediano plazo (2-4 años) |

| Adquisición con Prioridad en el Alquiler | +1.1% | Global | Mediano plazo (2-4 años) |

| Límites Stage V de la UE | +0.9% | Europa | Corto plazo (≤ 2 años) |

| Auge de la Extracción de Materias Primas Críticas | +0.7% | África | Largo plazo (≥ 4 años) |

| Automatización en el Sitio de Trabajo | +0.6% | América del Norte, Europa y mercados asiáticos avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Megacarteras de Infraestructura en Asia Impulsan una Demanda Anual de Equipos Superior a USD 2 Billones

Una cartera de proyectos comprometidos que supera los USD 3,7 billones está transformando las prioridades de asignación, llevando grandes topadoras, excavadoras de 45 toneladas y bombas de hormigón de alta capacidad a los depósitos asiáticos por delante de otras regiones. Solo Arabia Saudita adjudicó USD 55 mil millones en proyectos en 2024, un salto interanual del 57%, mientras que los Emiratos Árabes Unidos incrementaron las adjudicaciones en un 200% hasta USD 34 mil millones. Los OEM están adaptando sus combinaciones de ventas hacia mayor potencia y plumas de mayor alcance, anclando los ingresos en el mercado de equipos de construcción a través de tickets de mayor valor y contratos de posventa.

Las Leyes IRA y CHIPS de EE. UU. Aceleran las Compras de Maquinaria de Movimiento de Tierras para Proyectos de Relocalización Industrial

Los incentivos federales para fábricas de semiconductores, plantas de vehículos eléctricos y actualizaciones de la red eléctrica han creado una demanda estructural de topadoras y excavadoras de 250-500 HP en el Cinturón del Sol. La Sociedad Americana de Ingenieros Civiles identifica una brecha de infraestructura de USD 3,7 billones para 2035, garantizando una visibilidad sostenida para las carteras de pedidos de los OEM[1]"Una Evaluación Integral de la Infraestructura de América 2025," Sociedad Americana de Ingenieros Civiles, infrastructurereportcard.org. Los contratistas, ante las limitaciones de mano de obra, se inclinan hacia unidades más grandes que comprimen los cronogramas de los proyectos y facilitan los presupuestos operativos por hora.

El Cambio hacia la Adquisición con Prioridad en el Alquiler entre Contratistas de Nivel 2 Amplía las Tasas de Utilización

Los ingresos por alquiler están destinados a alcanzar USD 82,6 mil millones en 2025, lo que refleja una amplia preferencia de los contratistas por el acceso a equipos fuera del balance. Las tasas de utilización en flotas de alquiler conectadas a menudo superan el 85%, aproximadamente un 30% más que las máquinas propias, reforzando un ciclo virtuoso de aprovechamiento de activos, mantenimiento predictivo y optimización del valor residual. Los OEM están realineando las estrategias de canal, incorporando telemática que alimenta datos en tiempo real a los socios de alquiler y promueve contratos de servicio.

Los Límites de Emisiones Stage V de la UE Obligan a una Rápida Renovación de Flotas hacia Equipos Híbridos/Eléctricos

Las normas Stage V ahora abarcan motores por debajo de 19 kW y exigen umbrales de partículas más finos. Atlas Copco señala que el cumplimiento de los equipos compactos requiere filtros de partículas diésel, mientras que Perkins reporta una densidad de potencia un 28% mayor en los nuevos motores Stage V. Este impulso regulatorio acelera el cambio del mercado de equipos de construcción hacia cargadoras compactas eléctricas de batería y líneas de transmisión híbridas en excavadoras de gama media.

Análisis del Impacto de las Restricciones del Mercado de Equipos de Construcción*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Componentes Hidráulicos | -1.1% | Global | Corto plazo (≤ 2 años) |

| Escasez de Celdas de Iones de Litio | -0.8% | Global | Corto plazo (≤ 2 años) |

| Brecha de Habilidades Persistente | -0.6% | América del Sur, con repercusiones en África | Largo plazo (≥ 4 años) |

| Ordenanzas Municipales de Control de Ruido | -0.5% | Centros urbanos en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Picos en los Plazos de Entrega de los OEM (Más de 42 Semanas) Debido a la Escasez de Componentes Hidráulicos

Los plazos de entrega se extienden más allá de las 42 semanas para válvulas y bombas hidráulicas críticas, lo que obliga a los contratistas a ajustar las fases de los proyectos. Los líderes del mercado integran verticalmente cada vez más para asegurar el suministro, siguiendo el ejemplo de la ampliación del mecanizado de componentes internos de Caterpillar. Los cuellos de botella persistentes amenazan con aplazar los ciclos de reemplazo y frenar el impulso del mercado de equipos de construcción a corto plazo hasta que los inventarios se normalicen.

La Escasez de Celdas de Iones de Litio Infla el Costo Total de Propiedad de la Maquinaria Pesada Eléctrica

Los paquetes de baterías para uso intensivo compiten con la demanda automotriz, inflando los precios iniciales de las excavadoras eléctricas de 20 toneladas en un 30% frente a sus equivalentes diésel. Esta brecha comprime las ventanas de retorno de la inversión de los compradores, aunque los costos del ciclo de vida siguen siendo favorables. Los OEM con suministro de baterías propio o empresas conjuntas estratégicas capturan una participación temprana en el segmento eléctrico del mercado de equipos de construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipos de Construcción

Por Tipo de Equipo:

Las Excavadoras Anclan la Versatilidad en Todas las AplicacionesLas excavadoras comandaron el 51,24% de la participación del mercado de equipos de construcción en 2025 y se proyecta que registren una CAGR del 7,15% hasta 2031. La eficiencia hidráulica, los acoplamientos de herramientas de cambio rápido y la integración de telemática sostienen la demanda en la construcción de carreteras, servicios públicos y demolición. Las cargadoras se mantienen en segundo lugar en volumen, con las cargadoras de ruedas preferidas para operaciones en pavimento y las cargadoras de orugas para terrenos blandos. La demanda de grúas sigue los cronogramas de edificios de gran altura y puentes, mientras que las niveladoras y los compactadores mantienen las superficies de las carreteras con tolerancias milimétricas.

Las topadoras prosperan en bancos mineros donde la estabilidad de las pendientes requiere una tracción significativa en la barra de tiro, y los camiones de volteo manejan acarreos de más de 500 metros. Las máquinas especializadas, incluidas las bombas de hormigón y las zanjeadoras, en conjunto representan una participación significativa del tamaño del mercado de equipos de construcción. El prototipo de excavadora de hidrógeno de Komatsu señala una futura diversificación de combustibles, aunque la adopción generalizada aguarda la expansión de la infraestructura de repostaje [2]"Comunicado de Prensa del Prototipo de Excavadora de Hidrógeno," Komatsu, komatsu.com.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión:

La Electrificación Avanza en Medio del Dominio del DiéselLas unidades de combustión interna representaron el 90,12% de los envíos de 2025, aunque los modelos híbridos eléctricos de batería crecerán a una CAGR del 22,16% a medida que se endurezcan las regulaciones. Los sistemas híbridos combinan motores diésel más pequeños con baterías, reduciendo el consumo de combustible entre un 25% y un 35% y permitiendo una operación silenciosa y sin emisiones en el tubo de escape durante el ralentí y el trabajo en interiores. La excavadora eléctrica 323 de Caterpillar ofreció menores costos operativos en proyectos de reurbanización conectados a la red y registró pedidos significativos a finales de 2025 [3]"Ficha Técnica de la Excavadora Eléctrica 323," Caterpillar, caterpillar.com.

A nivel mundial, los equipos de pila de combustible de hidrógeno están operativos en números limitados, principalmente en programas piloto en Japón, Alemania y Corea del Sur. JCB está evitando los costos asociados con las pilas de combustible, con el objetivo de comercializar su motor de combustión de hidrógeno para 2027. El mercado de equipos de construcción de cero emisiones está estrechamente vinculado a la capacidad de la red eléctrica y la infraestructura de carga. Como resultado, algunos compradores se inclinan hacia los híbridos, que ofrecen una alternativa diésel hasta que una fuente de energía confiable esté ampliamente disponible.

Por Tamaño de Equipo:

Los Equipos Pesados Dominan Mientras los Compactos Superan en RitmoLos equipos pesados de más de 11 toneladas capturaron el 71,10% de la participación del mercado de equipos de construcción en 2025, impulsados por proyectos de autopistas, puertos y presas que demandan excavadoras de 45 toneladas y camiones articulados de volteo de 60 toneladas. Las agencias de adquisiciones favorecen las unidades grandes para acelerar los movimientos de tierras y reducir los costos de movimiento por metro cúbico.

Las máquinas compactas de menos de 6 toneladas están creciendo más rápido, con una CAGR esperada del 14,55%, ya que las ciudades densas favorecen las minicargadoras ágiles, las minicargadoras y las excavadoras de giro cero. Los acoplamientos de cambio rápido y un catálogo de accesorios en expansión ahora permiten que una sola unidad base compacta reemplace múltiples herramientas dedicadas, mejorando la economía del sitio de trabajo tanto para pequeños contratistas como para flotas de alquiler.

Por Potencia:

Los Motores de Gama Media Logran el Equilibrio ÓptimoLas máquinas de hasta 250 HP representaron el 60,85% del tamaño del mercado de equipos de construcción en 2025, equilibrando la economía de combustible con la fuerza de arranque suficiente para proyectos de uso mixto. Las hojas de ruta de productos de los OEM enfatizan familias de motores modulares que escalan de 140 HP a 250 HP utilizando bloques comunes y controles electrónicos, reduciendo el inventario de piezas.

Se prevé que el segmento de 250-500 HP se expanda a una CAGR del 9,62% hasta 2031, impulsado por terminales de exportación de alto rendimiento y la eliminación de sobrecarga en minería. Los avances en el diseño del postratamiento, incluidos los módulos SCR compactos, ahora permiten el cumplimiento de Nivel 4/Stage V sin ampliar los compartimentos del motor, preservando la geometría de la máquina. Las unidades de más de 500 HP ocupan un papel especializado pero indispensable en movimientos de tierras de gran escala y minería a cielo abierto, donde las ganancias en el tiempo de ciclo se traducen en beneficios de producción desproporcionados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Infraestructura Lidera, la Minería Emerge como la Más RápidaLos proyectos de infraestructura representaron el 73,15% del mercado de equipos de construcción en 2025, ya que los gobiernos financiaron rehabilitaciones de puentes, extensiones ferroviarias y corredores de energía renovable. Los desembolsos federales de EE. UU. a través de la Ley de Inversión en Infraestructura y Empleo se canalizan hacia autopistas, mientras que Asia se centra en las líneas de metro de las megaciudades. Los segmentos adyacentes, como los edificios residenciales y comerciales, mantienen volúmenes estables pero enfrentan una moderación cíclica vinculada a los regímenes de tasas de interés.

La minería y la cantera es la aplicación de más rápido crecimiento con una CAGR del 9,05% hasta 2031. La demanda de cobre, litio y tierras raras vitales para las tecnologías de transición energética impulsa expansiones de minas de varios miles de millones de dólares en África y América del Sur. El acarreo autónomo y la perforación por telecontrol, antes limitados a las grandes empresas de mineral de hierro, se están extendiendo a los mineros de nivel medio, ampliando la curva de adopción tecnológica en el mercado de equipos de construcción.

Análisis Geográfico

Mercado de Equipos de Construcción en APAC

Asia Pacífico lideró con el 45,80% del mercado de equipos de construcción en 2025, respaldado por la Iniciativa de la Franja y la Ruta de China y el Plan Nacional de Infraestructura de India. Los volúmenes de excavadoras de cadenas chinas están previstos para superar las 150.000 unidades en 2027, más del doble de la producción de 2023, lo que refuerza las economías de escala de los proveedores. Los fabricantes destinan el inventario de motores diésel de alta potencia a los sitios de obra del Sudeste Asiático y del GCC, mientras envían cargadoras eléctricas compactas a las ciudades japonesas y coreanas.

Mercado de Equipos de Construcción en MEA

Oriente Medio y África registra la trayectoria más rápida con una CAGR del 9,12% hasta 2031, a medida que la Visión 2030 de Arabia Saudita y el Plan Maestro Urbano de Dubái de los Emiratos Árabes Unidos canalizan miles de millones hacia vivienda, turismo y logística. Las adjudicaciones de proyectos aumentaron significativamente en 2024, lo que tensionó el suministro regional de equipos e impulsó a los fabricantes de equipos originales a establecer patios de importación temporales en el Puerto de Jebel Ali. Las químicas de baterías tolerantes al calor y los sistemas de filtración de cabinas selladas son factores diferenciadores en el segmento del Golfo del mercado de equipos de construcción.

Mercado de Equipos de Construcción en América del Norte

América del Norte mantiene una perspectiva sólida impulsada por la relocalización industrial y la renovación de infraestructuras respaldadas por la legislación IRA y CHIPS. Las normas de la Fase 3 de la EPA, vigentes a partir del año modelo 2027, están orientando las flotas hacia equipos compactos híbridos y eléctricos para trabajos de servicios públicos urbanos. Los gigantes del alquiler se consolidan para asegurar escala, como lo evidencian adquisiciones multimillonarias que comprimen las redes de distribuidores y elevan las tarifas de acceso.

Panorama Competitivo

El mercado de equipos de construcción muestra una concentración moderada; los cinco principales OEM, incluidos Caterpillar y Hitachi Construction Machinery, controlaron una participación significativa de los envíos globales en 2025. La competencia se intensifica en torno a los servicios digitales, la operación autónoma y los trenes de potencia agnósticos al combustible, en lugar de simples carreras de potencia. El cambio de Caterpillar hacia una cadena de valor integrada que abarca diseño, logística y refabricación ejemplifica el pivote de las ventas de maquinaria a los ingresos por servicios durante toda la vida útil.

La actividad de fusiones y adquisiciones subraya la realineación de carteras; la compra de GHH por parte de Komatsu amplió su presencia subterránea, mientras que la adquisición de Mecalac por parte de FAYAT amplió su oferta compacta. Los competidores chinos como SANY y XCMG continúan con un crecimiento de exportaciones de dos dígitos, ayudados por precios competitivos y lanzamientos eléctricos acelerados. La consolidación del mercado de alquiler, destacada por las compras consecutivas de H&E Equipment Services por parte de Herc Holdings y United Rentals, reduce la fragmentación del poder de negociación y ejerce mayor presión sobre los descuentos de los OEM.

Los lanzamientos de productos reflejan los temas de electrificación y automatización. La guía 3D de Smart Construction de Komatsu permite la rotación completa del cucharón en 360 grados, creando gemelos digitales que alimentan análisis de progreso. Los manipuladores telescópicos Stage V de Caterpillar integran telemática de fábrica para el mantenimiento predictivo, mientras que la expansión de la planta de JCB en Texas señala confianza en la demanda sostenida en EE. UU. Estos movimientos redefinen las palancas competitivas más allá de las ventas unitarias hacia datos, garantías de tiempo de actividad y programas de economía circular.

Líderes de la Industria de Equipos de Construcción

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

Deere & Company

Hitachi Construction Machinery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Equipos de Construcción Incluidas en este Informe

- Caterpillar Inc.

- Komatsu Ltd.

- Deere & Company

- Hitachi Construction Machinery Co., Ltd.

- Volvo Construction Equipment

- CNH Industrial (CASE, New Holland)

- Liebherr-International AG

- Bobcat Company

- Kobelco Construction Machinery Co., Ltd.

- SANY Group

- Xuzhou Construction Machinery Group Co., Ltd.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- JCB Limited

- HD Hyundai Infracore Co., Ltd.

- Terex Corporation

- Astec Industries, Inc.

- Kubota Corporation

- Sumitomo (HSC Cranes)

Leer el Análisis de las Empresas del Mercado de Equipos de Construcción

Desarrollo Reciente de la Industria en el Mercado de Equipos de Construcción

- Junio de 2025: Herc Holdings adquirió H&E Equipment Services por USD 5.300 millones, intensificando la consolidación del mercado de alquiler.

- Abril de 2025: Komatsu presentó su sistema de guía de máquinas 3D Smart Construction para excavadoras en Bauma 2025, permitiendo la rotación completa del cucharón y gemelos digitales en tiempo real.

- Abril de 2025: Komatsu presentó su sistema de guía de máquinas 3D Smart Construction para excavadoras en Bauma 2025, permitiendo la rotación completa del cucharón y gemelos digitales en tiempo real.

- Abril de 2025: JCB duplicó su nueva fábrica en San Antonio a 1 millón de pies cuadrados para contrarrestar el impacto de los aranceles y aumentar la producción en EE. UU.

- Marzo de 2025: FAYAT Group completó la adquisición de Mecalac para profundizar su cartera de equipos compactos.

Alcance del Informe Global del Mercado de Equipos de Construcción

El alcance incluye la segmentación por tipo de equipo (excavadora, cargadora, grúas móviles, motoniveladoras, topadoras, compactadoras de carretera, camiones de volteo y otros), tipo de propulsión (combustión interna, híbrido eléctrico de batería e hidrógeno de pila de combustible), tamaño del equipo (pesado (más de 11 toneladas), mediano (6-11 toneladas) y compacto/mini (menos de 6 toneladas)), potencia (hasta 250 HP, 250-500 HP y más de 500 HP) y aplicación (infraestructura, construcción residencial y comercial, minería y cantera, petróleo y gas/tuberías, industrial y manufactura, y otros). El análisis también cubre la segmentación a nivel regional, incluidas América del Norte, América del Sur, Europa, Asia Pacífico y Oriente Medio y África. Las previsiones del tamaño del mercado y el crecimiento se presentan por valor en USD y por volumen en unidades.

Resumen de la Segmentación

| Excavadora |

| Cargadora |

| Grúas Móviles |

| Motoniveladoras |

| Topadoras |

| Compactadoras de Carretera |

| Camiones de Volteo |

| Otros |

| Combustión Interna |

| Híbrido Eléctrico de Batería |

| Pila de Combustible de Hidrógeno |

| Pesado (Más de 11 Toneladas) |

| Mediano (6-11 Toneladas) |

| Compacto/Mini (Menos de 6 Toneladas) |

| Hasta 250 HP |

| 250 - 500 HP |

| Más de 500 HP |

| Infraestructura |

| Construcción Residencial y Comercial |

| Minería y Cantera |

| Petróleo y Gas/Tuberías |

| Industrial y Manufactura |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Excavadora | |

| Cargadora | ||

| Grúas Móviles | ||

| Motoniveladoras | ||

| Topadoras | ||

| Compactadoras de Carretera | ||

| Camiones de Volteo | ||

| Otros | ||

| Por Tipo de Propulsión | Combustión Interna | |

| Híbrido Eléctrico de Batería | ||

| Pila de Combustible de Hidrógeno | ||

| Por Tamaño de Equipo | Pesado (Más de 11 Toneladas) | |

| Mediano (6-11 Toneladas) | ||

| Compacto/Mini (Menos de 6 Toneladas) | ||

| Por Potencia | Hasta 250 HP | |

| 250 - 500 HP | ||

| Más de 500 HP | ||

| Por Aplicación | Infraestructura | |

| Construcción Residencial y Comercial | ||

| Minería y Cantera | ||

| Petróleo y Gas/Tuberías | ||

| Industrial y Manufactura | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de construcción?

El mercado está valorado en USD 205,38 mil millones en 2026 y se proyecta que alcance USD 283,22 mil millones en 2031.

¿Qué región domina la demanda de equipos de construcción en la actualidad?

Asia Pacífico lidera con una participación en los ingresos del 45,80%, impulsada por grandes carteras de infraestructura en China, India y los países del CCG.

¿Qué tan rápido está creciendo el mercado de equipos de construcción eléctricos de batería?

Los modelos eléctricos de batería se están expandiendo a una CAGR del 24,3%, la más rápida de todos los tipos de propulsión, impulsada por zonas de emisiones más estrictas y ordenanzas de ruido.

¿Por qué los canales de alquiler están ganando terreno en la adquisición de equipos?

Las flotas de alquiler ofrecen a los contratistas flexibilidad de capital, acceso a la última tecnología y tasas de utilización que superan a los equipos propios.

¿Qué categoría de equipo tiene la mayor participación de mercado?

La maquinaria de movimiento de tierras, incluidas excavadoras, cargadoras y topadoras, representó el 59,10% de la participación del mercado de equipos de construcción en 2025.

Última actualización de la página el: