Tamaño y Participación del Mercado de Equipos de Minería de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

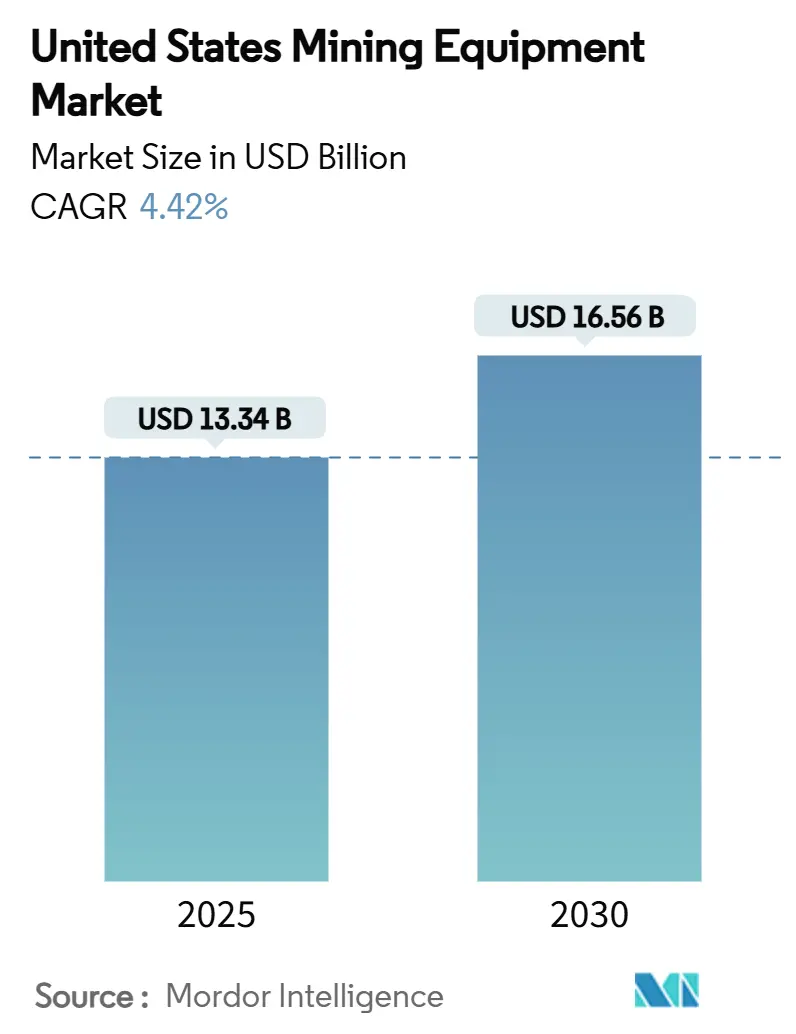

| Tamaño del Mercado (2025) | 13.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de equipos de minería de los Estados Unidos se sitúa en 13,34 mil millones de USD en 2025 y se proyecta que alcance los 16,56 mil millones de USD en 2030, avanzando a una CAGR del 4,42%. En conjunto, el financiamiento federal en infraestructura, los ciclos de reemplazo de flotas en rápida evolución y un giro acelerado hacia la electrificación y la automatización otorgan al mercado de equipos de minería de los Estados Unidos su impulso hacia adelante. Los megaproyectos de construcción impulsados por la Ley de Inversión en Infraestructura y Empleos continúan demandando grandes cantidades de áridos y minerales industriales, lo que genera pedidos de equipos que mantienen los pedidos pendientes de las fábricas al máximo. Al mismo tiempo, los operadores que enfrentan mandatos de ventilación en minas subterráneas están adoptando vehículos eléctricos de batería que reducen los costos de energía y limitan las emisiones. Los precios moderados pero estables de las materias primas fomentan desembolsos de capital disciplinados, mientras que la escasez de talento impulsa a las minas a implementar plataformas de autonomía y operación remota.

Conclusiones Clave del Informe

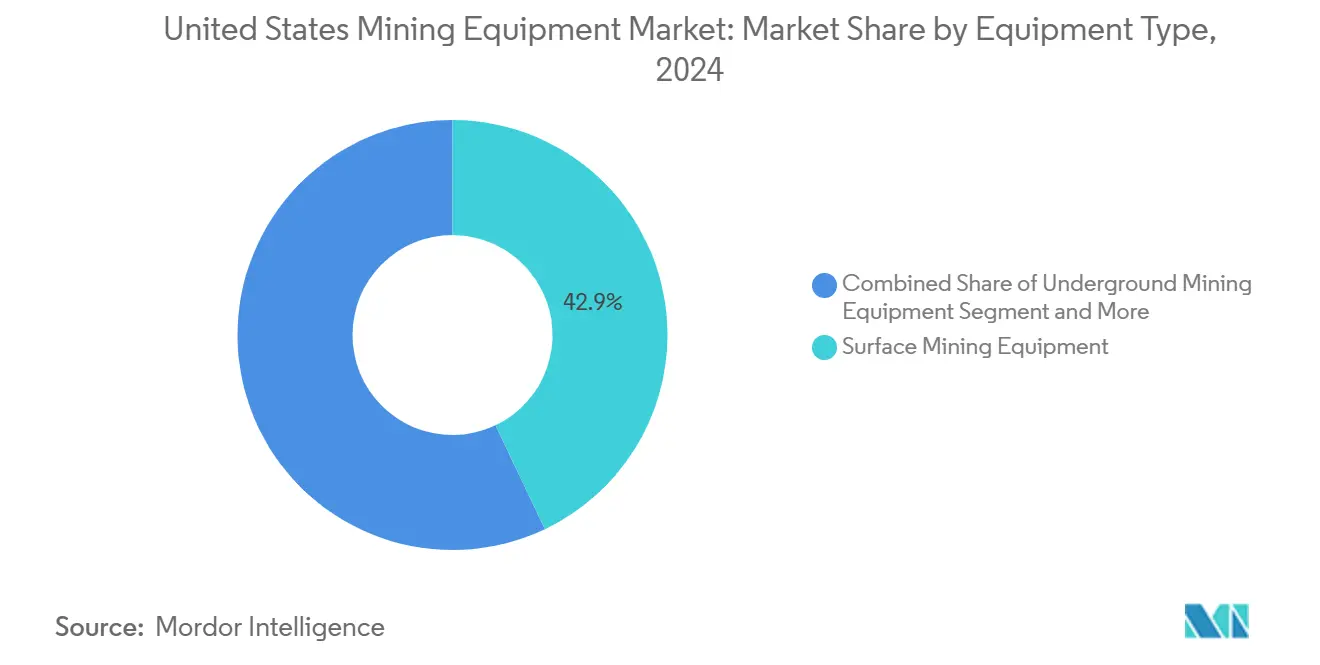

- Por tipo de equipo, los equipos de minería de superficie lideraron con una participación de ingresos del 42,93% del mercado de equipos de minería de los Estados Unidos en 2024; se prevé que los equipos de minería subterránea crezcan a una CAGR del 10,11% hasta 2030.

- Por fuente de energía, las máquinas a gasolina representaron una participación de ingresos del 65,97% del mercado de equipos de minería de los Estados Unidos en 2024, mientras que se prevé que los equipos eléctricos se aceleren a una CAGR del 11,23% hasta 2030.

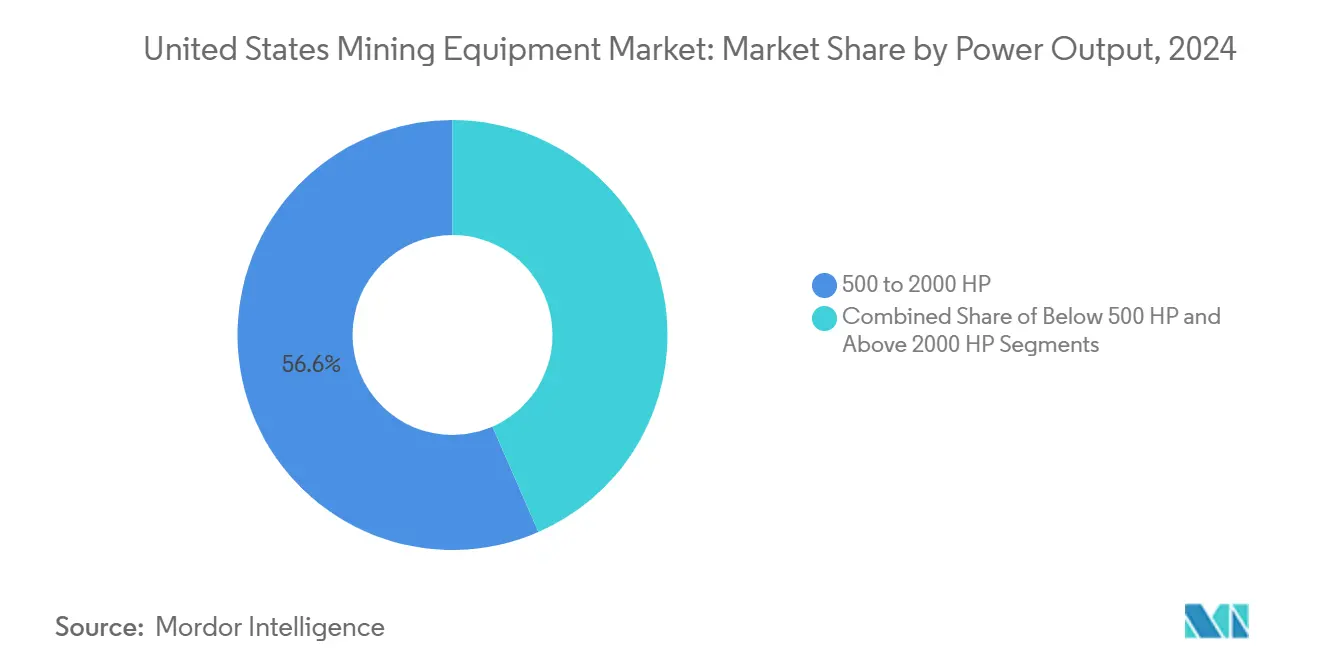

- Por potencia de salida, la banda de 500 a 2.000 HP capturó una participación de ingresos del 56,55% del mercado de equipos de minería de los Estados Unidos en 2024, mientras que se espera que las máquinas de menos de 500 HP se expandan a una CAGR del 8,75% hasta 2030.

- Por aplicación, la minería de metales aseguró una participación de ingresos del 47,12% del mercado de equipos de minería de los Estados Unidos en 2024 y avanza a una CAGR del 10,23% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Gasto Federal en Infraestructura | +1.2% | Estados del Oeste, Región de los Apalaches, Texas | Mediano plazo (2-4 años) |

| Ciclo de Reemplazo de Flotas Envejecidas | +0.9% | Nevada, Arizona, Wyoming, Colorado | Largo plazo (≥ 4 años) |

| Transición hacia Equipos Eléctricos de Batería | +0.8% | California, Nevada, Estados Mineros del Oeste | Mediano plazo (2-4 años) |

| Auge de Proyectos de Minerales Críticos | +0.7% | Nevada, Wyoming, Texas, Estados de las Montañas Rocosas | Largo plazo (≥ 4 años) |

| Automatización en Minas Subterráneas Profundas | +0.5% | Región de los Apalaches, Operaciones Subterráneas del Oeste | Mediano plazo (2-4 años) |

| Nuevos Incentivos Fiscales | +0.3% | Nacional, Adopción Temprana en California y Nevada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto Federal en Infraestructura

El financiamiento del Congreso ha desencadenado una oleada de más de 60.000 proyectos de transporte, impulsando significativamente los desembolsos en construcción de carreteras públicas en 2024 e intensificando la demanda de áridos, piedra triturada y minerales industriales. Las minas ubicadas cerca de corredores de carreteras y ferrocarriles están ampliando la capacidad de sus flotas para satisfacer las necesidades de materiales aguas abajo. Las plantas de fabricación de semiconductores y las fábricas de baterías que surgen bajo los incentivos de la Ley CHIPS y la Ley de Reducción de la Inflación requieren insumos especiales de cantera, lo que genera una demanda constante de cargadoras, trituradoras y sistemas de cribado. El horizonte de varios años otorga a los fabricantes una visibilidad clara que sustenta la inversión en nuevas líneas de ensamblaje y plataformas digitales que mejoran el tiempo de actividad.

Sólido Ciclo de Reemplazo para Flotas Envejecidas

El gasto de capital diferido entre 2015 y 2020 empujó la vida económica media de los camiones de acarreo, perforadoras y excavadoras más allá de los umbrales óptimos de reemplazo, elevando los costos de mantenimiento y comprometiendo la seguridad. Con los precios de las materias primas ahora favorables y el deterioro de la economía de la vida útil, los gestores de flotas están retirando activos más antiguos y encargando unidades de nueva generación con software de optimización de combustible y sensores de mantenimiento predictivo. La utilización de los camiones de acarreo supera el 85%, pero el tiempo de inactividad no planificado puede consumir entre el 40% y el 60% del costo de propiedad, lo que hace que el reemplazo sea la opción financieramente prudente.

Transición hacia Equipos Móviles Eléctricos de Batería

Los camiones de acarreo eléctricos de batería ofrecen hasta un 65% menos de costos operativos por tonelada que sus equivalentes diésel, gracias al frenado regenerativo y a un menor número de piezas móviles. Las minas subterráneas lideran la transición porque la eliminación de partículas diésel reduce los requisitos de energía de ventilación en aproximadamente un 50% y mejora la seguridad de los trabajadores. Los desembolsos en infraestructura de carga, antes considerados onerosos, están disminuyendo a medida que maduran los sistemas de carga rápida de alta capacidad y de intercambio automatizado. Los fabricantes de equipos originales aceleran la comercialización: las plataformas de transferencia de energía automatizada de Caterpillar reducen el tiempo de inactividad y aumentan la productividad.

Auge en Proyectos de Minerales Críticos (Litio, Tierras Raras)

Los grandes desarrollos de litio, como Thacker Pass (80.000 t de carbonato de litio por año) y Rhyolite Ridge, están impulsando la demanda de cargadoras de alta capacidad, topadoras y trituradoras móviles capaces de manejar arcillas abrasivas. Los proyectos de tierras raras como Round Top en Texas requieren equipos especializados de manejo de materiales que toleren los residuos corrosivos de lixiviación. Los fabricantes de equipos originales responden con grados de acero resistentes a la corrosión y arneses eléctricos sellados adaptados a entornos de proceso severos. La concentración regional de estos proyectos concentra los servicios de posventa en Nevada, Wyoming y Texas, lo que impulsa la creación de centros de distribución de repuestos y centros de diagnóstico remoto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos Volátiles de Precios de Metales | -0.8% | Nacional, Concentrado en Estados de Minería de Metales | Corto plazo (≤ 2 años) |

| Alto CAPEX para Equipos Eléctricos | -0.6% | Estados del Oeste, Regiones de Adopción Temprana | Mediano plazo (2-4 años) |

| Retrasos en Permisos para Minas de Campo Verde en EE. UU. | -0.4% | Estados del Oeste, Jurisdicciones de Tierras Federales | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada | -0.3% | Nacional, Aguda en Regiones Mineras Remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Volátiles de Precios de Metales

La volatilidad de los precios de los metales plantea desafíos significativos para las decisiones de inversión en equipos de minería. Los metales base han experimentado fuertes oscilaciones de precios, influenciadas en gran medida por factores macroeconómicos como las políticas de tasas de interés de la Reserva Federal de los EE. UU. y las fluctuaciones en la economía china. Estas condiciones afectan directamente el momento de la adquisición de equipos, ya que las empresas mineras suelen retrasar las compras y prolongar la vida útil de las flotas existentes para gestionar el riesgo financiero. Esta tendencia se refleja en la caída del Índice de Precios al Productor para el Total de las Industrias Mineras, que descendió de 216,486 en abril de 2025 a 208,052 en mayo de 2025, lo que indica presiones más amplias sobre los precios de las materias primas[1]"Índice de Precios al Productor por Industria: Total de las Industrias Mineras", FRED, fred.stlouisfed.org. Además, la manipulación del mercado chino y el exceso de oferta, particularmente en la producción de níquel a través de inversiones en Indonesia, han distorsionado los precios, socavando la confianza inversora y provocando el cierre de minas en regiones de mayor costo.

Alto CAPEX Inicial para Equipos Electrificados

La transición hacia equipos de minería electrificados también enfrenta barreras significativas debido a los elevados gastos de capital iniciales. Los equipos electrificados suelen costar entre un 15% y un 25% más que las alternativas diésel, a pesar de ofrecer menores costos operativos y un mejor rendimiento en determinadas aplicaciones. Por ejemplo, las cargadoras de ruedas eléctricas conllevan primas de precio sustanciales y mayores costos mensuales de propiedad, que a menudo compensan el ahorro en combustible, creando obstáculos financieros para los contratistas y operadores con presupuestos de capital limitados. Evaluar el costo total de propiedad de los equipos eléctricos es complejo e implica consideraciones como la infraestructura de carga, los costos de reemplazo de baterías y los ciclos de trabajo operativos, áreas en las que muchas empresas mineras carecen de la experiencia necesaria. La tecnología de baterías, aunque en mejora, sigue representando entre el 30% y el 40% del precio de compra, y su reemplazo añade compromisos financieros a largo plazo, lo que crea desafíos agudos para las operaciones mineras más pequeñas y los contratistas que carecen de la solidez financiera para absorber los mayores costos iniciales, incluso cuando los ahorros operativos a largo plazo justifican la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Segmento Subterráneo Gana Velocidad

El tamaño del mercado de equipos de minería de los Estados Unidos para maquinaria subterránea está preparado para superar el crecimiento de los equipos de superficie, aunque todavía se sitúa por detrás de la participación de ingresos del 42,93% de estos últimos. Las flotas de superficie continúan dominando los yacimientos de cobre, oro y carbón de alto volumen, aprovechando camiones de acarreo de 400 toneladas cortas y palas de cable eléctrico capaces de alcanzar aproximadamente un 90% de disponibilidad mecánica. Los equipos de minería subterránea captaron perspectivas de crecimiento de una CAGR del 10,11% hasta 2030, lo que señala el cambio hacia depósitos más profundos que requieren cargadoras de perfil bajo, perforadoras de pernos de cable y sistemas avanzados de sostenimiento del terreno.

Los sistemas de trituración, pulverización y cribado prosperan en ambos frentes. Las normas de supresión de polvo de la Agencia de Protección Ambiental aceleran la adopción de transportadores cerrados y sistemas de lavado húmedo que minimizan la descarga de partículas. Las perforadoras y rompedoras innovan mediante el encuadre automatizado, reduciendo el tiempo de ciclo y mejorando la fragmentación. Los activos auxiliares, trenes de transportadores, bombas y ventiladores, reciben actualizaciones digitales que alimentan los datos de salud de las máquinas en paneles de control centralizados de gestión de minas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Energía: El Impulso Eléctrico se Acelera

Los modelos a gasolina mantuvieron una participación del 65,97% del mercado de equipos de minería de los Estados Unidos en 2024, pero las opciones eléctricas registraron una CAGR del 11,23%, la más rápida dentro de la segmentación por fuente de energía. Los primeros adoptantes validan el rendimiento: los camiones de acarreo de batería cumplen ciclos de trabajo de 250 millas con una sola carga en determinados yacimientos. El mercado de equipos de minería de los Estados Unidos se beneficia de las subvenciones de electrificación de vehículos todoterreno de California que financian despliegues piloto. Sin embargo, las operaciones remotas que carecen de capacidad de red continúan dependiendo de grupos electrógenos diésel o híbridos.

Una implantación más amplia depende de redes de carga escalables y de técnicos de concesionarios especializados en sistemas de alta tensión. Además, la presión normativa añade urgencia. Los objetivos federales de reducción de carbono y las normas locales de calidad del aire convergen con los mandatos de los inversores, lo que lleva a las minas a incluir las emisiones totales en los modelos de valor actual neto de los proyectos. Los fabricantes agrupan la infraestructura de carga con las ventas de equipos, distribuyendo las cargas de capital a través de contratos de servicio que garantizan el tiempo de actividad.

Por Potencia de Salida: El Rango Medio Sigue Siendo el Caballo de Batalla

En 2024, las máquinas con una potencia de entre 500 y 2.000 HP representaron el 56,55% de los ingresos totales, lo que demuestra un equilibrio entre capacidad y eficiencia de combustible en las operaciones de acarreo, excavación y procesamiento. Mientras tanto, se proyecta que el segmento de máquinas con una potencia inferior a 500 HP crezca a una CAGR del 8,75%, impulsado por la adopción de cargadoras electrificadas para vetas estrechas y camiones articulados compactos, que son cada vez más preferidos en la minería selectiva. Por otro lado, las máquinas que superan los 2.000 HP, como las dragas de cucharón y los camiones de clase ultra, se utilizan en yacimientos de carbón y cobre de poca profundidad. Estas máquinas más grandes buscan reducir los costos por tonelada mediante economías de escala.

En el mercado de los EE. UU., el segmento de ultra potencia de los equipos de minería está experimentando un crecimiento, especialmente cuando los estudios de optimización de yacimientos abogan por mayores alturas de banco y menor densidad de tráfico. Los fabricantes de equipos originales están trazando un rumbo hacia diseños de chasis modulares. Estos diseños son versátiles y permiten la integración de trenes de transmisión diésel, de doble combustible o eléctricos de batería. Esta estrategia no solo atiende a las tecnologías de potencia en evolución, sino que también protege el valor residual de las máquinas.

Por Aplicación: La Minería de Metales Concentra la Inversión

En 2024, la extracción de minerales metálicos reclamó una participación de mercado del 47,12% y se proyecta que crezca a una CAGR del 10,23%. Este crecimiento está impulsado por políticas nacionales que enfatizan la autonomía estratégica en las cadenas de suministro de cobre, litio y tierras raras. A medida que se toman decisiones de producción, el mercado de equipos de minería de los EE. UU. se alinea cada vez más con estos proyectos. Si bien la minería no metálica, principalmente áridos, se beneficia de las iniciativas de infraestructura, sus tasas de crecimiento se están moderando a medida que las capacidades de las canteras se acercan a sus límites.

En las cuencas orientadas a la exportación, la demanda de equipos para carbón se mantiene estable. Esta estabilidad persiste incluso cuando las empresas de servicios públicos ajustan sus preferencias de combustible, creando un mercado de servicios duradero para dragas de cucharón y minadores de pared alta. Los fabricantes están adaptando soluciones de manejo de materiales: desde revestimientos de alta abrasión diseñados para pórfidos de cobre y bombas resistentes a los ácidos para salmueras de litio hasta concentradores de tierras raras optimizados para la recuperación de partículas finas.

Análisis Geográfico

Los estados del oeste dominan el mercado de equipos de minería de los Estados Unidos, representando la mayor parte de la producción de cobre y oro de superficie, así como todos los proyectos de litio a gran escala actualmente en construcción. Nevada ocupa el primer lugar en número de flotas activas, seguida de cerca por Arizona y Wyoming. Los centros de servicio regionales en Elko, Reno y Tucson almacenan componentes críticos y envían técnicos de campo en helicóptero a sitios remotos cuando el acceso por carretera es limitado durante las tormentas de invierno.

El corredor de los Apalaches se centra en Pensilvania, Virginia Occidental y Kentucky, donde las operaciones de carbón profundo dependen de minadores continuos de alta capacidad y sistemas de tajo largo. A medida que los volúmenes de carbón se estabilizan, estas minas actualizan los equipos existentes con sistemas de captura de metano y paquetes de automatización que compensan la escasez de mano de obra. Los programas piloto de minerales críticos emergentes en la región exploran la recuperación de tierras raras de los depósitos de cenizas de carbón, creando nuevos nichos de equipos para unidades de procesamiento modulares.

Texas y la amplia cordillera de las Montañas Rocosas representan un clúster en rápido ascenso, anclado por el proyecto de tierras raras Round Top y una serie de prospectos de litio alojados en carbonatos. Los incentivos estatales aceleran los permisos, mientras que la infraestructura del sector energético facilita la logística para los envíos de equipos de gran tamaño. Los fabricantes de equipos originales planean centros de distribución en Amarillo y Cheyenne para acortar los plazos de entrega de repuestos. Alaska, con vastos depósitos polimetálicos pero sin desarrollar, está adoptando de forma temprana el acarreo autónomo en climas fríos para mitigar las limitaciones de mano de obra y los peligros del clima extremo.

Panorama Competitivo

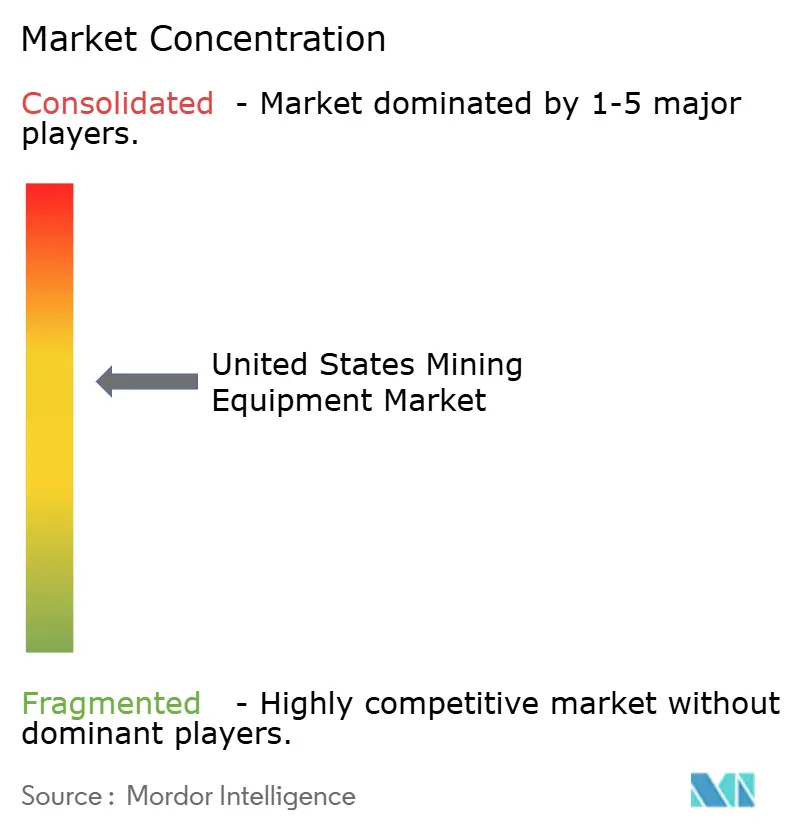

En el mercado de equipos de minería de los EE. UU., los cinco principales actores ostentan una participación notable, aunque esta concentración abre puertas para que los fabricantes especializados y los integradores tecnológicos se labren sus nichos a través de la innovación. Caterpillar Inc. se sitúa a la vanguardia, aprovechando su amplia gama de productos y su sólida red de servicios. Mientras tanto, Komatsu Ltd. se centra en tecnologías de automatización de vanguardia y eficiencia de combustible.

La tecnología es el campo de la competencia. La plataforma MineStar Command de Caterpillar ha movido de forma autónoma más de 8.600 millones de toneladas métricas sin accidentes, ofreciendo a los clientes evidencia concreta de las ganancias de productividad[2]"Cat MineStar Command for Hauling Manages the Autonomous Ecosystem to Increase Haulage Efficiency, Enhance Safety," Caterpillar, cat.com. Epiroc opera un número significativo de perforadoras y unidades de carga, acarreo y descarga sin conductor que abarcan flotas de múltiples marcas, captando lucrativos contratos de actualización. Sandvik impulsa soluciones de análisis en el borde que predicen el fallo de componentes con hasta seis semanas de antelación, reduciendo el tiempo de inactividad.

Los competidores de nicho se abren paso especializándose en trenes de transmisión eléctricos, infraestructura de carga rápida y materiales para entornos severos. Modular Mining y Hexagon amplían su influencia a través de software de optimización de flotas que es independiente de la marca del hardware, diluyendo la dependencia del fabricante de equipos originales. Las redes de concesionarios siguen siendo fundamentales: las minas a menudo seleccionan los equipos no solo por su rendimiento, sino también por la proximidad y la capacidad de respuesta de los equipos de servicio de campo.

Líderes de la Industria de Equipos de Minería de los Estados Unidos

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Sandvik AB

Epiroc AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Caterpillar lanzó Cat Precision Mining en MINExpo, integrando tecnología de detección de mineral con clasificación de materiales en tiempo real.

- Septiembre de 2024: Komatsu presentó su unidad de carga, acarreo y descarga eléctrica de batería WX04B y el camión de acarreo HX45, ampliando su línea subterránea de cero emisiones.

- Septiembre de 2024: Epiroc presentó el equipo de perforación eléctrico de batería SmartROC D65 orientado a operaciones de superficie de cero emisiones.

- Mayo de 2024: Caterpillar anunció una mejora de 90 millones de USD en sus instalaciones de Texas para producir el nuevo motor industrial C13D para equipos pesados fuera de carretera.

Alcance del Informe del Mercado de Equipos de Minería de los Estados Unidos

| Equipos de Minería Subterránea |

| Equipos de Minería de Superficie |

| Equipos de Trituración, Pulverización y Cribado |

| Perforadoras y Rompedoras |

| Otros |

| Gasolina |

| Eléctrico |

| Por Debajo de 500 HP |

| 500 a 2000 HP |

| Por Encima de 2000 HP |

| Minería de Metales |

| Minería No Metálica |

| Minería de Carbón |

| Tipo de Equipo | Equipos de Minería Subterránea |

| Equipos de Minería de Superficie | |

| Equipos de Trituración, Pulverización y Cribado | |

| Perforadoras y Rompedoras | |

| Otros | |

| Fuente de Energía | Gasolina |

| Eléctrico | |

| Potencia de Salida | Por Debajo de 500 HP |

| 500 a 2000 HP | |

| Por Encima de 2000 HP | |

| Aplicación | Minería de Metales |

| Minería No Metálica | |

| Minería de Carbón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de minería de los Estados Unidos en 2025?

El mercado está valorado en 13,34 mil millones de USD en 2025.

¿Cuál es la CAGR proyectada hasta 2030?

Se prevé que el mercado de equipos de minería de los Estados Unidos crezca a una CAGR del 4,42% hasta 2030.

¿Qué tipo de equipo se expande más rápido?

Se proyecta que los equipos de minería subterránea aumenten a una CAGR del 10,11% hasta 2030.

¿Por qué las máquinas eléctricas de batería están ganando terreno?

Reducen los costos operativos hasta en un 65% por tonelada y cumplen con las normas cada vez más estrictas de ventilación subterránea y emisiones.

Última actualización de la página el: