Tamaño y Participación del Mercado de Equipos Portuarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

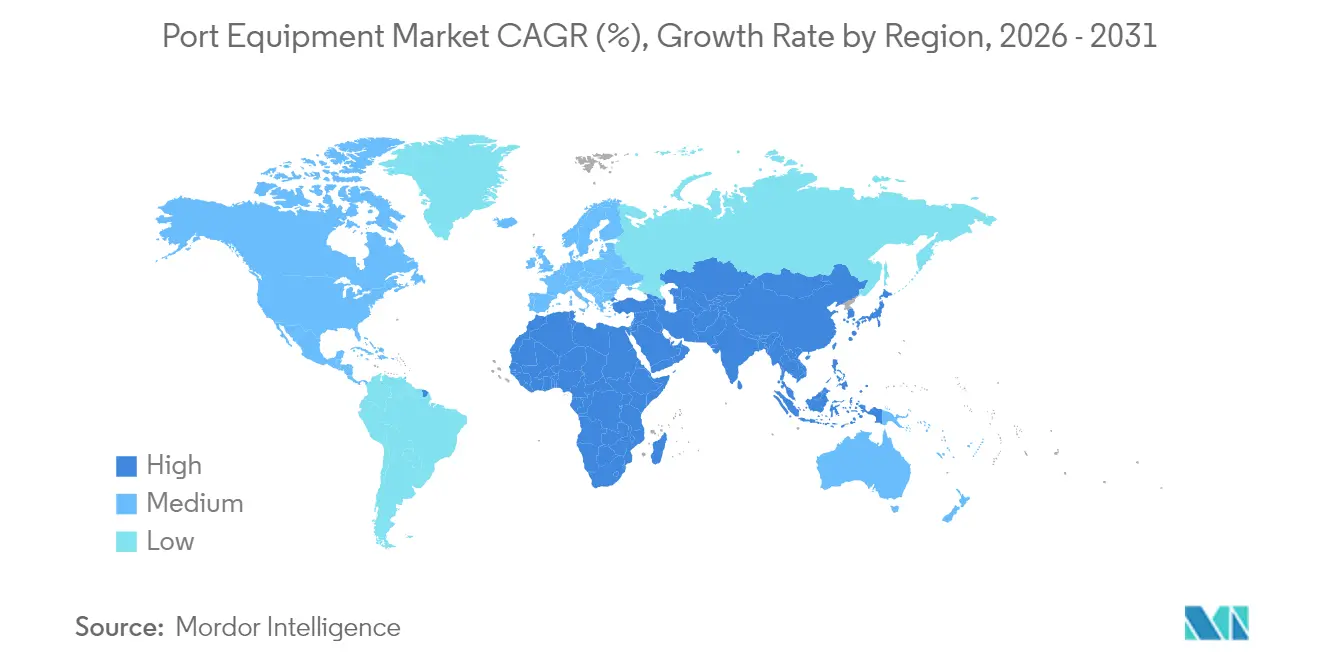

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Portuarios por Mordor Intelligence

El tamaño del mercado de equipos portuarios en 2026 se estima en USD 21,66 mil millones, creciendo desde el valor de 2025 de USD 20,55 mil millones con proyecciones para 2031 que muestran USD 28,16 mil millones, creciendo a una CAGR del 5,39% durante el período 2026-2031. El aumento en los tamaños de los buques portacontenedores, las normas más estrictas de descarbonización y la acelerada automatización de terminales continúan redefiniendo las decisiones de adquisición en cada puerto principal. El volumen de contenedores ya ha establecido nuevos récords, con los puertos automatizados de China solos procesando 16,04 mil millones de toneladas de carga y 300 millones de contenedores en 2024, un aumento interanual del 3,4% [1]"Estadísticas de Rendimiento Portuario 2024," Ministerio de Transporte de la República Popular China, mot.gov.cn. Las tensiones geopolíticas también están influyendo en las estrategias de abastecimiento, evidenciado por el impulso de USD 20 mil millones de Estados Unidos para relocalizar la fabricación de grúas y reforzar la ciberseguridad portuaria. Mientras tanto, Asia Pacífico mantiene la mayor presencia regional, y las grúas siguen siendo la clase de equipos más adquirida.

Principales Conclusiones del Informe

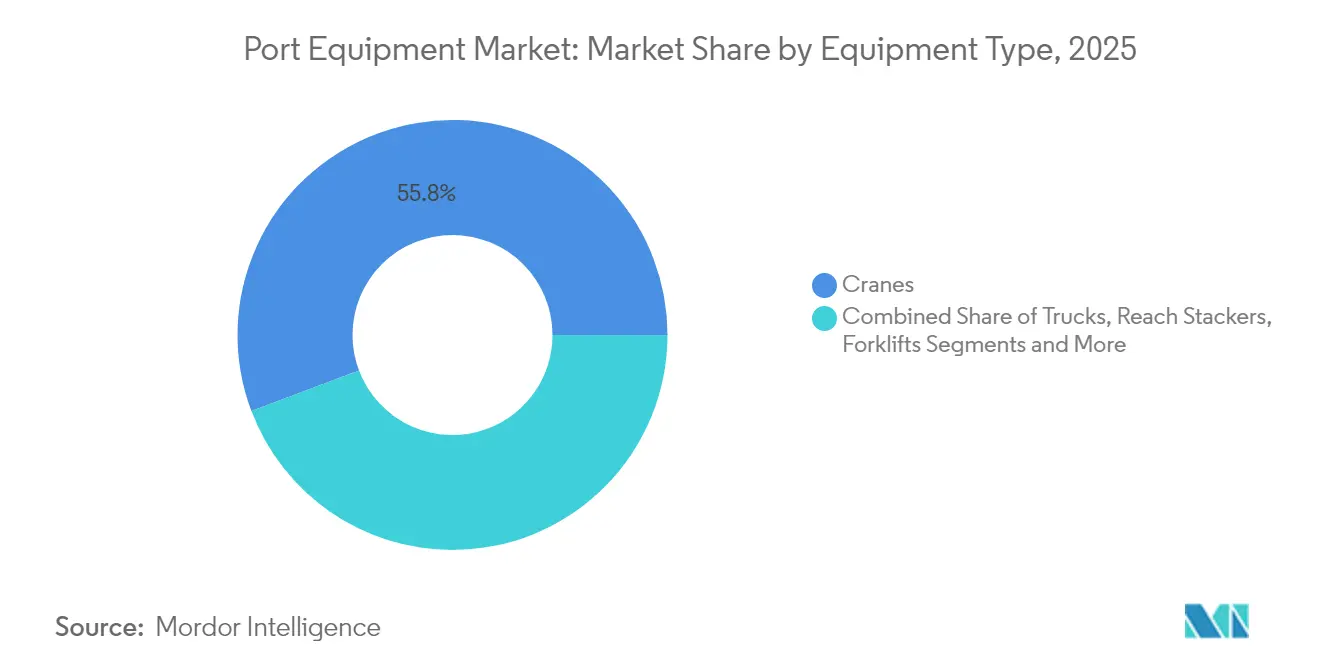

- Por tipo de equipo, las grúas representaron el 55,76% de la participación del mercado de equipos portuarios en 2025 y se proyecta que se expandirán a una CAGR del 6,97% durante el período de pronóstico (2026-2031).

- Por aplicación, el manejo de contenedores lideró el mercado de equipos portuarios con el 54,22% de la participación en 2025; se espera que la logística de almacenes y patios crezca a una CAGR del 8,03% durante el período de pronóstico (2026-2031).

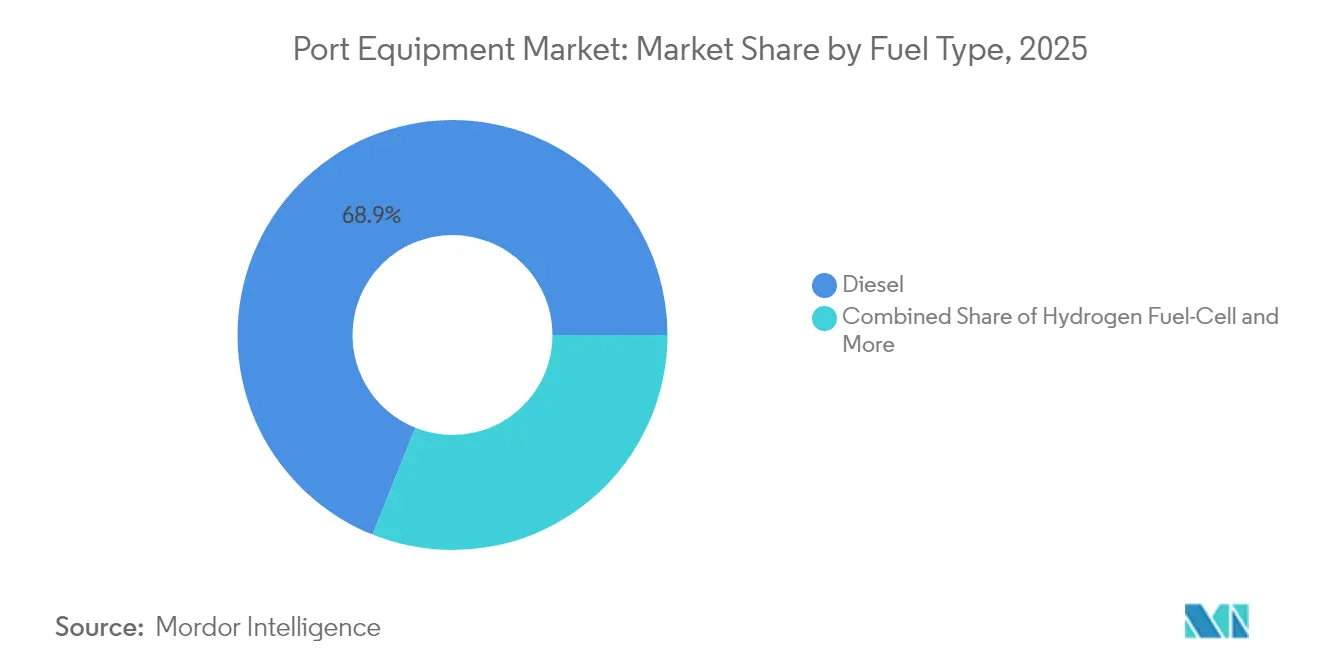

- Por tipo de combustible, las unidades diésel representaron el 68,94% de la participación del mercado de equipos portuarios en 2025, mientras que se prevé que los modelos eléctricos e híbridos registren una CAGR del 8,95% durante el período de pronóstico (2026-2031).

- Por modo de operación, el convencional (manual/semiautomático) representó el 90,92% del tamaño del mercado de equipos portuarios en 2025, mientras que se prevé que los modelos totalmente autónomos crezcan a una CAGR del 16,05% durante el período de pronóstico (2026-2031).

- Por geografía, Asia Pacífico mantuvo el 45,88% de la participación del mercado de equipos portuarios en 2025; se anticipa que la región registre una CAGR del 6,18% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos Portuarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Tamaños de los Buques Portacontenedores | +1.2% | Centros globales | Mediano plazo (2-4 años) |

| Mandatos Más Estrictos de Descarbonización en Puertos | +0.9% | América del Norte y la UE; en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Rápida Automatización de Terminales | +0.8% | Núcleo de APAC; expansión hacia MEA | Mediano plazo (2-4 años) |

| Amenaza Arancelaria sobre Grúas Chinas | +0.6% | América del Norte; secundario en la UE | Corto plazo (≤ 2 años) |

| Cumplimiento de Ciberseguridad en Tecnología Operacional | +0.4% | Global; liderado por América del Norte | Mediano plazo (2-4 años) |

| Vehículos Autónomos de Operación Remota | +0.3% | APAC y la UE como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento en los Tamaños de los Buques Portacontenedores Impulsa la Demanda de Grúas Mega-STS y ASC

Los buques portacontenedores ultragrandes ahora miden 400 m y transportan hasta 23.000 TEU, lo que obliga a las terminales a adquirir grúas de muelle con alcance superior a 74 m para dar servicio a embarcaciones de 24 filas. Cada escala puede requerir 3.800 camiones y 50 trenes de carga, sobrecargando los activos de puertas, patios y ferroviarios, como se observa en Hamburgo. El Puerto de Savannah recibió recientemente las grúas STS más grandes de la Costa Este para manejar buques de 16.000 TEU, añadiendo aproximadamente 1,5 millones de TEU de capacidad anual. Sin embargo, la productividad de las grúas solo ha crecido un 90% en dos décadas frente a un aumento del 202% en el tamaño de las bahías, lo que amplía los cuellos de botella operativos y estimula la demanda de automatización y spreaders de elevación doble.

Los Mandatos Más Estrictos de Descarbonización en Puertos Están Acelerando las Flotas Eléctricas e Híbridas

California exige que el 90% de los equipos de manejo de carga con cero emisiones estén operativos para 2036, una norma que afecta a aproximadamente 33.500 camiones de transporte y miles de activos de terminales [2]"Norma de Uso de Locomotoras y Equipos de Manejo de Carga," Junta de Recursos del Aire de California, arb.ca.gov. Las terminales están reaccionando: APM Suape asignó USD 47 millones para 28 unidades totalmente eléctricas con el objetivo de convertirse en el primer sitio totalmente electrificado de América del Sur para 2026. Una grúa STS eléctrica puede ahorrar USD 3,3 millones en diésel y reducir 776 t de CO₂ al año, fortaleciendo el caso de negocio. La Alianza de Puertos de Cero Emisiones espera que el 94% de las compras de sus miembros sean de batería eléctrica para 2035, estableciendo estándares para tractores y portacontenedores a horcajadas.

La Rápida Automatización de Terminales para Compensar la Escasez de Mano de Obra y Aumentar el Rendimiento

China ya opera 52 terminales automatizadas de contenedores y a granel, con Qingdao registrando un aumento del 15% en el rendimiento y Yantai una ganancia de eficiencia del 20%. En Róterdam, la instalación de Maasvlakte II logró un salto de productividad del 40% al combinar grúas STS operadas de forma remota con AGV de batería. A pesar de los beneficios, solo el 4% de todas las terminales de contenedores están totalmente automatizadas, principalmente porque los proyectos pueden costar entre USD 500 millones y USD 1 mil millones, aunque los despliegues por fases reducen las disrupciones.

La Amenaza Arancelaria sobre las Grúas Chinas Está Redefiniendo las Estrategias de Abastecimiento Regional

Washington ha impuesto nuevos aranceles y ofrecido un paquete de incentivos de USD 20 mil millones para fabricar grúas a nivel nacional, apuntando a ZPMC de China, que tiene una participación significativa en India y una presencia sustancial en instalaciones de EE. UU. Konecranes y PACECO están formando redes de socios en EE. UU. para producir máquinas compatibles con Build America, Buy America, un cambio que abre la puerta a los competidores europeos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| CAPEX de Múltiples Millones de Dólares y Largos Ciclos de Retorno de Inversión | -1.1% | Global; agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de las Materias Primas | -0.7% | Regiones de manufactura intensiva | Mediano plazo (2-4 años) |

| Auge del Arrendamiento de Equipos | -0.5% | América del Norte y la UE; en expansión global | Mediano plazo (2-4 años) |

| Controles de Exportación Geopolíticos | -0.4% | Mercados restringidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

CAPEX de Múltiples Millones de Dólares y Largos Ciclos de Retorno de Inversión

La automatización de una terminal puede requerir entre USD 500 millones y USD 1 mil millones, con volúmenes de punto de equilibrio superiores a 544.000 TEU en un diseño de nueve atraques. Más del 50% de los equipos se financian externamente, y el arrendamiento está en aumento a medida que los operadores buscan evitar grandes salidas de efectivo iniciales [3]"Perspectivas del Financiamiento de Equipos en EE. UU. 2024," Asociación de Arrendamiento y Financiamiento de Equipos, elfaonline.org. Los largos horizontes de retorno de inversión frenan el apetito de compra, dando impulso a los contratos de equipos como servicio que incluyen mantenimiento pero que potencialmente reducen las ventas de nuevas unidades.

Volatilidad en los Precios de las Materias Primas

El acero alcanzó USD 950 t en marzo de 2022 antes de caer a USD 579,5 t en julio de 2024, lo que obligó a los fabricantes a gestionar recargos y cubrir inventarios. Hyster-Yale aún espera costos elevados de flete y materiales a pesar de los sólidos márgenes. Los trenes de propulsión eléctricos añaden exposición a tierras raras para baterías y motores, lo que hace que la gestión de costos sea central para las ofertas competitivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Grúas Dominan en Medio del Impulso hacia la Automatización

El tamaño del mercado de equipos portuarios para grúas representó el 55,76% de la participación en 2025 y está en camino de registrar una CAGR del 6,97% hasta 2031. Los modelos de muelle a tierra encabezan las listas de adquisición a medida que los operadores renuevan el alcance más allá de 74 m para atender embarcaciones de 24 filas. Proyectos como las cinco nuevas grúas de muelle para ULCV del Puerto Tanjung Pelepas ilustran la urgencia por preparar los activos costeros para el futuro. Las grúas de apilamiento automatizadas están ganando impulso; la extensión de siete bloques de Hutchison BEST elevó la capacidad del patio un 25% mientras reducía las recolocaciones de camiones. Las grúas pórtico sobre neumáticos y sobre rieles se están electrificando rápidamente, con PSA Halifax contratando ocho RTG de batería de Konecranes para crear el primer patio totalmente eléctrico de América del Norte. Los camiones siguen siendo la subclase de mayor crecimiento a medida que los AGV y los tractores de terminal integran autonomía, sensores de visión y trenes de propulsión limpios. El plan de Toyota de exportar AGV probados en Nagoya subraya el potencial de exportación de la tecnología desarrollada en Asia.

Por Aplicación: El Manejo de Contenedores Lidera, la Logística de Almacenes se Acelera

El manejo de contenedores absorbió el 54,22% de la participación del mercado de equipos portuarios en los ingresos de 2025, gracias a la expansión récord de volúmenes y las cascadas de megabuques. Las nuevas grúas STS, los autómatas de patio y los spreaders de elevación doble dominan los planes de inversión de capital a medida que los puertos buscan mejorar la productividad de los atraques y reducir el tiempo de estadía de los buques. Sin embargo, se proyecta que la logística de almacenes crezca a una CAGR del 8,03% impulsada por el cross-docking orientado al comercio electrónico que aumenta la demanda de robots móviles automatizados y sistemas de transporte inteligentes. El manejo de carga a granel mantiene un impulso constante en regiones ricas en minerales, apoyado por garras de mayor capacidad y descargadores continuos de buques. Los servicios de buques —amarre, terminales Ro-Ro y de pasajeros— reciben inversiones específicas donde los sectores de cruceros y vehículos se recuperan. Los ciclos de construcción de infraestructura portuaria crean picos episódicos en hincadoras de pilotes pesadas, dragas y soluciones de elevación a medida que los gobiernos implementan paquetes de estímulo económico.

Por Tipo de Combustible: La Transición Eléctrica se Acelera a Pesar del Dominio del Diésel

El diésel sigue siendo el motor principal con el 68,94% de la participación del mercado de equipos portuarios en 2025, valorado por su autonomía y velocidad de reabastecimiento en atraques remotos. Los vientos regulatorios en contra y la economía del costo total de propiedad impulsan los equipos eléctricos e híbridos a una CAGR del 8,95% hasta 2031, convirtiéndolo en el segmento más dinámico del mercado de equipos portuarios. La planta de montacargas eléctricos de USD 100 millones de Toyota Material Handling ilustra el cambio en las huellas de fabricación a medida que la demanda de baterías escala. Los prototipos de celdas de combustible de hidrógeno están pasando de la fase piloto a un estado de flota limitada. MITSUI E&S y PACECO presentaron el primer RTG de hidrógeno del Puerto de Los Ángeles, igualando el rendimiento del diésel sin conexiones a la red eléctrica. Mientras tanto, Taylor Machine Works está asociándose con motores fabricados por Cummins para alcanzar escala comercial. La diversidad de trenes de propulsión se está convirtiendo en un elemento central de las especificaciones a medida que los operadores exigen opciones para cumplir con los límites de emisiones en evolución y los objetivos de tiempo de actividad.

Por Modo de Operación: Las Operaciones Convencionales Dominan, los Sistemas Autónomos Muestran un Crecimiento Explosivo

Las operaciones manuales y semiautomatizadas representaron el 90,92% del mercado de equipos portuarios en 2025, lo que subraya la dependencia duradera de la supervisión humana para izajes complejos, manejo de excepciones y seguridad en los atraques. Las flotas convencionales se benefician de menores costos iniciales, regímenes de mantenimiento establecidos y familiaridad de la fuerza laboral, lo que las convierte en la opción predeterminada para muchos puertos de mercados emergentes. Las variantes de control remoto añaden eficiencia incremental sin el disruptivo gasto de capital de la automatización total, lo que permite a los operadores escalonar las mejoras en torno a las expansiones de los atraques. Sin embargo, la escasez de mano de obra, los requisitos de seguridad y el aumento de los intercambios de buques están exponiendo los techos de productividad que los sistemas manuales tienen dificultades para superar. Se proyecta que las operaciones totalmente autónomas se disparen a una CAGR del 16,05% hasta 2031, impulsadas por despliegues exitosos como los de Qingdao y Yantai, donde el rendimiento y la eficiencia aumentaron un 15% y un 20% respectivamente. APM Terminals Maasvlakte II demostró un aumento de productividad del 40% al combinar grúas STS no tripuladas con AGV de batería, validando el retorno sobre la inversión de capital de alta automatización. Los costos siguen siendo una barrera —los proyectos pueden oscilar entre USD 500 millones y USD 1 mil millones por terminal—, pero los despliegues por fases y el financiamiento basado en el rendimiento están reduciendo la brecha. El plan de Toyota Industries de exportar AGV probados en el Puerto de Nagoya, donde las unidades logran una precisión de posicionamiento de 20 mm, señala una base de proveedores en maduración que debería acelerar la adopción a escala. A medida que los precios de la tecnología caen y los organismos reguladores endurecen los objetivos de seguridad y emisiones, los sistemas autónomos están destinados a redefinir los libros de pedidos futuros.

Análisis Geográfico

Asia Pacífico representó el 45,88% del mercado de equipos portuarios en 2025 y se prevé que se expanda a una CAGR del 6,18% hasta 2031. China ancla la región con 52 terminales automatizadas que procesan 16,04 mil millones de toneladas de carga al año, reforzando el motor de crecimiento del mercado de equipos portuarios. El Puerto PSA Tuas de Singapur tipifica la ambición regional al apuntar a una capacidad anual de 65 millones de TEU mediante automatización habilitada por IA. Las restricciones de India sobre las compras de grúas chinas están abriendo oportunidades para que los proveedores nacionales y no chinos ganen participación.

América del Norte generó picos de demanda tras el anuncio de Washington de aranceles sobre grúas chinas junto con un incentivo de USD 20 mil millones para la fabricación local. Las directivas de ciberseguridad del Servicio de Guardacostas de los Estados Unidos están impulsando a los puertos a actualizar o reemplazar aproximadamente 200 unidades de fabricación china, creando un mercado paralelo de servicios. Canadá está priorizando la electrificación, con PSA Halifax ordenando ocho RTG de batería como parte de una estrategia nacional de cero emisiones. En conjunto, estos factores están redefiniendo los modelos de abastecimiento y acelerando las actualizaciones tecnológicas en todo el continente. Europa mantuvo una participación de ingresos sustancial en el mercado de equipos portuarios en 2024 y continúa impulsando agendas de sostenibilidad e integración digital. EUROGATE ha desplegado una red de campus 5G en Hamburgo, Bremerhaven y Wilhelmshaven para apoyar las operaciones remotas y el diagnóstico en tiempo real. Oriente Medio y África están emergiendo como zonas de alto crecimiento a medida que los gobiernos destinan fondos de infraestructura soberana para modernizar los puertos. DP World ha comprometido USD 3 mil millones para proyectos de terminales africanas, mientras que el puerto NEOM de Arabia Saudita está instalando grúas automatizadas antes de su lanzamiento en 2026. Egipto también ha atraído USD 700 millones de Hutchison Ports para nuevas instalaciones en Sokhna y Alejandría, lo que subraya el creciente apetito por equipos en la región.

Panorama Competitivo

La concentración del mercado es moderada. Kalmar, Konecranes y ZPMC anclan el liderazgo, pero jugadores en ascenso como Sany y Liebherr están erosionando participación al combinar suites de automatización con ofertas de servicio localizadas. La decisión de Cargotec en 2024 de escindir Kalmar agudizó su enfoque de producto en el manejo de contenedores y materiales pesados, mientras que Konecranes ensambló una red de proveedores en EE. UU. para suministrar grúas conformes con Build America y ampliar su gama de patios electrificados.

La diferenciación está migrando de la capacidad de elevación pura hacia el software integrado, la resiliencia cibernética y la flexibilidad energética. ZPMC mantiene una ventaja de escala, aunque el escrutinio de seguridad en Estados Unidos y partes de Europa está abriendo oportunidades para los rivales. El acuerdo de Liebherr de USD 2,8 mil millones en equipos mineros de cero emisiones con Fortescue insinúa una expansión entre industrias, presagiando módulos de hidrógeno y batería que se integrarán en los activos portuarios.

Las ofertas de equipos como servicio están creciendo. Kalmar e Hyster-Yale ahora incluyen garantías de tiempo de actividad y diagnóstico remoto en forma de suscripción, convirtiendo el gasto de capital del cliente en gasto operativo y consolidando relaciones ricas en datos. Los proveedores de nicho autónomos se están asociando con fabricantes de equipos originales establecidos para integrar pilas de percepción, fragmentando aún más la propiedad de la propiedad intelectual y los fondos de ingresos.

Líderes de la Industria de Equipos Portuarios

Liebherr Group

Kalmar (Cargotec)

Konecranes Oyj

Sany Heavy Industry Co., Ltd.

ZPMC (Shanghai)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kalmar firmó con Maputo Port Development Company el suministro de cinco tractores de terminal T2i, cuatro montacargas pesados y un montacargas mediano.

- Diciembre de 2024: El Puerto Adani Gangavaram introdujo dos grúas eléctricas de buque con garra para acelerar los ciclos de carga.

- Septiembre de 2024: Hutchison BEST desplegó el primer reach stacker eléctrico del Sur de Europa en Barcelona.

- Julio de 2024: Konecranes se unió a una iniciativa de la Casa Blanca para cultivar fabricantes alternativos en EE. UU. para grandes grúas STS.

Alcance del Informe Global del Mercado de Equipos Portuarios

El mercado de equipos portuarios cubre las últimas tendencias y el desarrollo tecnológico en el mercado de equipos portuarios, la demanda por Tipo de Equipo (Grúas, Camiones, Reach Stackers, Montacargas y otros), Aplicación (Manejo de contenedores, manejo de buques), Tipo de Combustible (Diésel, Eléctrico, Híbrido) y Geografía.

| Grúas | Muelle a Tierra (STS) |

| Grúa Pórtico sobre Neumáticos (RTG) | |

| Grúa Pórtico sobre Rieles (RMG) | |

| Grúas de Apilamiento Automatizadas (ASC) | |

| Grúas Portuarias Móviles | |

| Camiones | Tractores de Terminal |

| Tractores de Remolque | |

| Vehículos de Guiado Automático (AGV) | |

| Reach Stackers | |

| Montacargas | |

| Otros |

| Manejo de Contenedores |

| Manejo de Carga a Granel |

| Servicio de Buques (Amarre, Ro-Ro) |

| Construcción de Infraestructura Portuaria |

| Logística de Almacenes y Patios |

| Diésel |

| Eléctrico e Híbrido |

| Celda de Combustible de Hidrógeno |

| Convencional (Manual/Semiautomático) |

| Totalmente Autónomo |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Grúas | Muelle a Tierra (STS) |

| Grúa Pórtico sobre Neumáticos (RTG) | ||

| Grúa Pórtico sobre Rieles (RMG) | ||

| Grúas de Apilamiento Automatizadas (ASC) | ||

| Grúas Portuarias Móviles | ||

| Camiones | Tractores de Terminal | |

| Tractores de Remolque | ||

| Vehículos de Guiado Automático (AGV) | ||

| Reach Stackers | ||

| Montacargas | ||

| Otros | ||

| Por Aplicación | Manejo de Contenedores | |

| Manejo de Carga a Granel | ||

| Servicio de Buques (Amarre, Ro-Ro) | ||

| Construcción de Infraestructura Portuaria | ||

| Logística de Almacenes y Patios | ||

| Por Tipo de Combustible | Diésel | |

| Eléctrico e Híbrido | ||

| Celda de Combustible de Hidrógeno | ||

| Por Modo de Operación | Convencional (Manual/Semiautomático) | |

| Totalmente Autónomo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos portuarios?

El mercado de equipos portuarios está valuado en USD 21,66 mil millones en 2026 y se prevé que alcance USD 28,16 mil millones para 2031.

¿Qué tipo de equipo tiene la mayor participación de ingresos?

Las grúas dominan con el 55,76% de los ingresos globales en 2025 y se proyecta que crezcan a una CAGR del 6,97% hasta 2031.

¿Qué tan rápido está creciendo el equipo portuario eléctrico?

Los modelos eléctricos e híbridos representan el segmento de combustible de mayor expansión, con una CAGR esperada del 8,95% entre 2026-2031.

¿Por qué Asia Pacífico es el mayor mercado regional?

La región se beneficia de las 52 terminales automatizadas de China, el gasto sostenido en infraestructura y una perspectiva de CAGR del 6,18%.

Última actualización de la página el: