Tamaño y Participación del Mercado de Equipos de Minería de Vietnam

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería de Vietnam por Mordor Intelligence

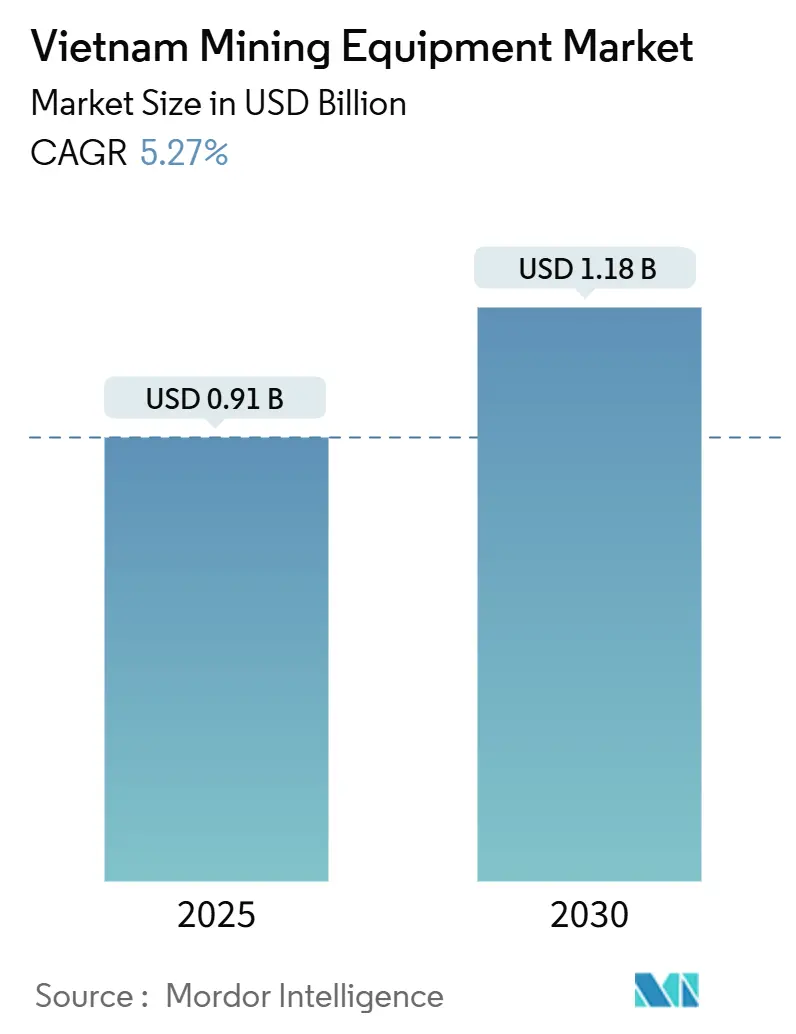

El tamaño del mercado de equipos de minería de Vietnam fue de USD 0,91 mil millones en 2025 y se proyecta que alcance USD 1,18 mil millones para 2030, lo que representa una CAGR del 5,27% durante el período de pronóstico. El mercado de equipos de minería de Vietnam está ganando impulso, impulsado por una sólida inversión en infraestructura, extensas reservas de tierras raras y bauxita, y un creciente flujo de inversión extranjera directa. La electrificación y la automatización avanzan gracias a las regulaciones ambientales y la expansión de las redes de servicio. Sin embargo, el crecimiento se ve moderado por la volatilidad de los precios de los metales, las limitaciones de la red eléctrica en zonas remotas y la escasez de talento especializado en automatización. Los proveedores de tecnología que ofrecen soluciones digitales integradas, trenes de potencia de energía limpia y paquetes de servicio integrales están bien posicionados para aprovechar las oportunidades emergentes a medida que el mercado transita hacia operaciones de mayor valor y menores emisiones.

Conclusiones Clave del Informe

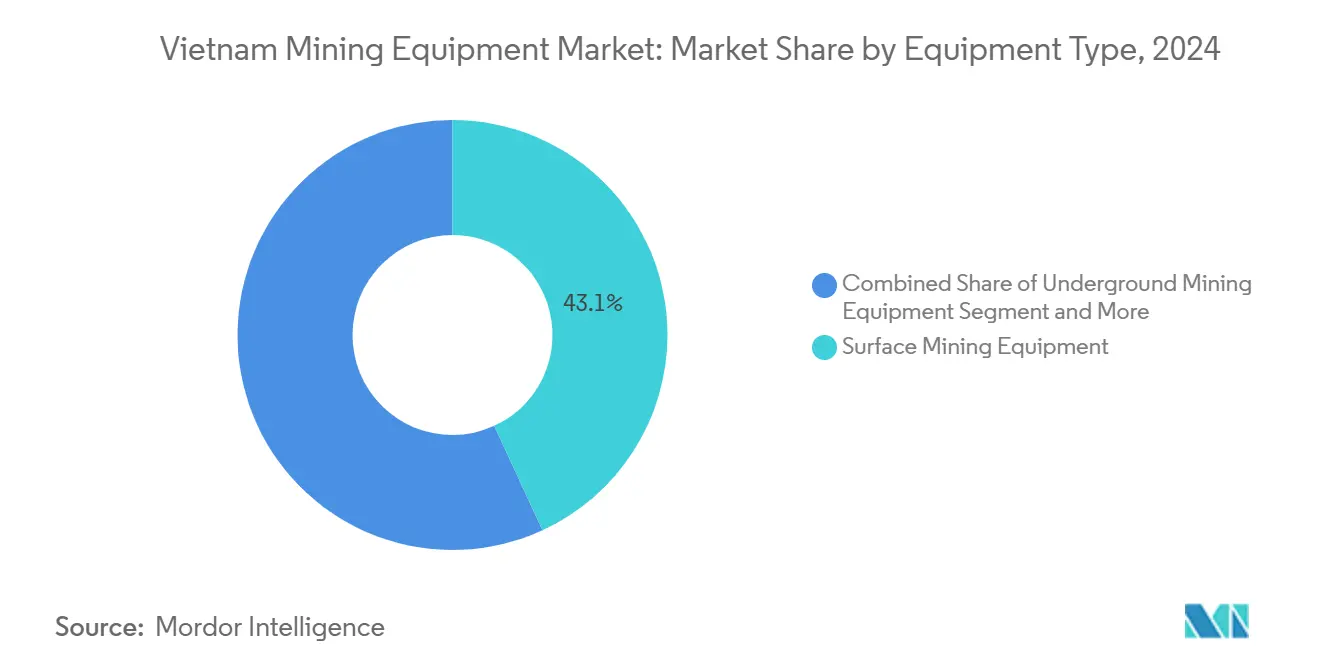

- Por tipo de equipo, los Equipos de Minería de Superficie lideraron con una participación del 43,13% en el mercado de equipos de minería de Vietnam en 2024; se prevé que los Equipos de Procesamiento de Minerales se expandan a una CAGR del 7,79% hasta 2030.

- Por nivel de automatización, los Equipos Manuales representaron el 64,11% del tamaño del mercado de equipos de minería de Vietnam en 2024, mientras que se proyecta que los Equipos Totalmente Autónomos registren una CAGR del 8,14% hasta 2030.

- Por tipo de tren de potencia, los equipos con Motor de Combustión Interna retuvieron el 77,29% de la participación en el tamaño del mercado de equipos de minería de Vietnam en 2024; los Vehículos Eléctricos de Batería representan la trayectoria más rápida con una CAGR del 9,21% hasta 2030.

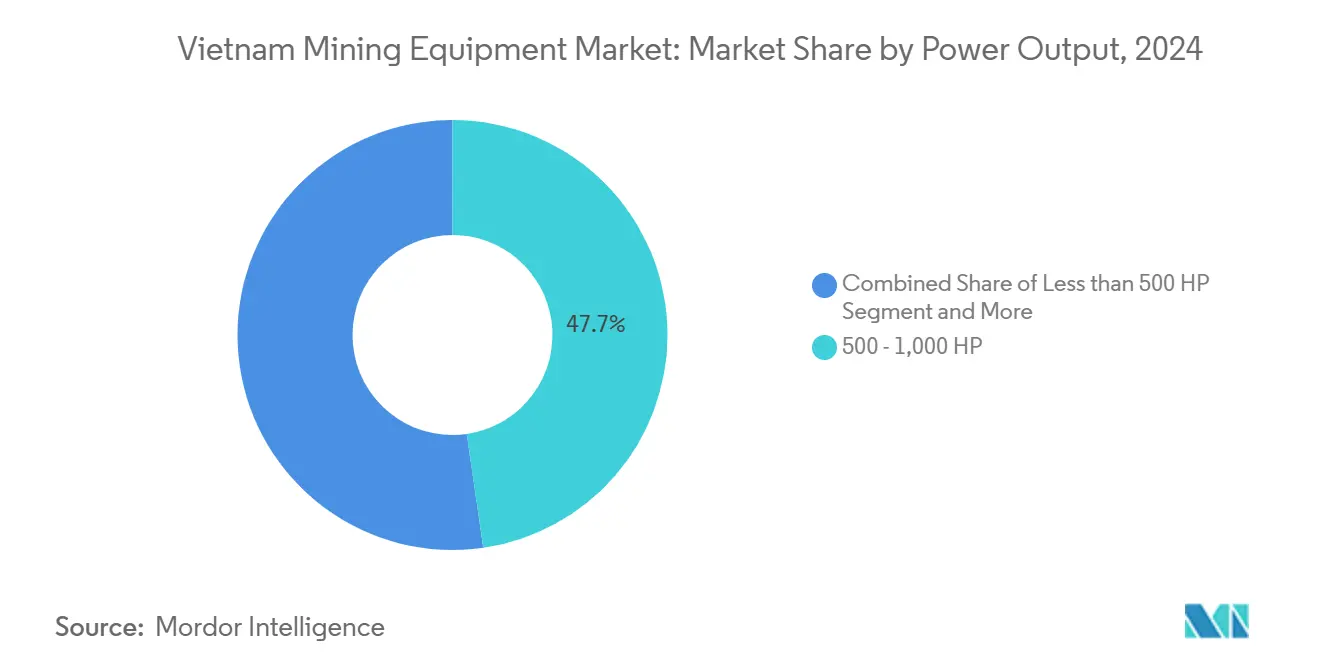

- Por potencia, la clase de 500-1.000 HP concentró el 47,71% de la participación en el mercado de equipos de minería de Vietnam en 2024; se prevé que los equipos por debajo de 500 HP crezcan a una CAGR del 7,61% durante el período de perspectiva.

- Por aplicación, la Minería de Metales capturó el 49,82% del tamaño del mercado de equipos de minería de Vietnam en 2024; se prevé que la Minería de Minerales aumente a una CAGR del 8,72% entre 2025 y 2030.

Tendencias e Información del Mercado de Equipos de Minería de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Nuevos Proyectos de Bauxita y Tierras Raras | +1.2% | Provincias de Dak Nong y Lam Dong | Mediano plazo (2-4 años) |

| Aumento del Gasto en Infraestructura | +0.9% | A nivel nacional, con prioridad en el norte y el centro | Corto plazo (≤ 2 años) |

| Aumento de la Inversión Extranjera | +0.8% | Provincias ricas en minerales a nivel nacional | Mediano plazo (2-4 años) |

| Expansión de Servicios Posventa de Fabricantes de Equipos Originales | +0.6% | Zonas urbanas e industriales | Corto plazo (≤ 2 años) |

| Normas Más Estrictas sobre Polvo y Ruido | +0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Optimización de Flotas Impulsada por IA | +0.4% | Operaciones a gran escala a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Cartera de Nuevos Proyectos de Bauxita y Tierras Raras

En Dak Nong y Lam Dong, una inversión de USD 8 mil millones en el desarrollo de bauxita ha acelerado la adquisición de grandes excavadoras, camiones de acarreo de 90 toneladas y trituradoras de alto rendimiento esenciales para las operaciones a cielo abierto[1]"Plan Maestro de Desarrollo de Bauxita 2025," Ministerio de Recursos Naturales y Medio Ambiente de Vietnam, monre.gov.vn. Los proyectos emblemáticos como Tan Rai y Dong Pao demandan plantas de beneficio integradas, inclinando el mercado de equipos de minería de Vietnam hacia sofisticados sistemas de procesamiento de minerales. La geografía agrupada de los proyectos permite a los propietarios de equipos compartir recursos de mantenimiento, reduciendo el costo total de propiedad y aumentando la densidad del servicio de los proveedores. La larga vida útil de las reservas de estos yacimientos garantiza ingresos recurrentes por repuestos en el mercado secundario para los fabricantes de equipos originales a lo largo del ciclo de vida del activo. Los proveedores que ofrecen líneas de procesamiento modulares y fácilmente reubicables obtienen una ventaja competitiva a medida que los operadores buscan flexibilidad para adaptarse a la naturaleza cambiante de los cuerpos de mineral.

Crecientes Flujos de Inversión Extranjera Directa en Minería

Las revisiones a la Ley de Inversiones de Vietnam acortaron los ciclos de obtención de permisos y eliminaron los límites de participación extranjera, elevando la inversión extranjera directa en minería a su nivel más alto desde 2024[2]"Estadísticas de Inversión Extranjera Directa 2024," Agencia de Inversión Extranjera de Vietnam, fia.gov.vn. Los operadores extranjeros traen consigo estrictos estándares de medio ambiente, salud y seguridad que requieren equipos de perforación automatizados, sistemas digitales de gestión de flotas y paquetes de supresión de polvo, orientando así los pedidos de equipos hacia especificaciones premium. Las empresas conjuntas transfronterizas aceleran la transferencia de tecnología en acarreo autónomo y plataformas de mantenimiento predictivo basadas en aprendizaje automático, llevando el mercado de equipos de minería de Vietnam hacia la madurez de la Industria 4.0. Los términos de financiamiento internacional a menudo incluyen arrendamientos con opción de recompra de equipos, reduciendo los obstáculos de gasto de capital para los socios locales mientras vinculan a los proveedores en contratos de repuestos a largo plazo. Los elevados volúmenes de importación de equipos de perforación avanzados están impulsando las cadenas de suministro de componentes nacionales para cilindros hidráulicos y paquetes de baterías, integrando aún más a los fabricantes de equipos originales globales en el ecosistema industrial de Vietnam.

Normas Más Estrictas sobre Polvo y Ruido que Impulsan la Modernización de Equipos

La Ley de Geología y Minerales vigente desde julio de 2025 impone límites más bajos de partículas y decibelios, obligando a los mineros a modernizar los camiones de acarreo con cabinas cerradas e integrar sistemas de supresión de polvo por cañón de niebla en las trituradoras. Los plazos de cumplimiento coinciden con las revisiones de vida media planificadas para muchas flotas, lo que genera una ola de compras de reemplazo que se extiende hasta 2026-2027. Los proveedores con motores certificados en emisiones y sistemas hidráulicos de bajo ruido obtienen precios premium a medida que los operadores se apresuran a cumplir con las auditorías. La certificación ambiental actúa ahora como requisito previo de habilitación en las subastas estatales de minerales, orientando la demanda hacia trenes de potencia eléctricos e híbridos. Los equipos que admiten monitoreo de emisiones en tiempo real diferencian aún más las ofertas, incorporando módulos de telemetría en las nuevas entregas. El impacto agregado es un ciclo de modernización estructural que eleva el nivel tecnológico de referencia del mercado de equipos de minería de Vietnam.

La Optimización de Flotas Habilitada por IA Aumenta la Productividad

Las operaciones a gran escala que adoptan algoritmos de IA reportan incrementos en la utilización al optimizar las métricas de despacho, carga y tiempo de inactividad[3]"Documento Técnico de Cartera de Soluciones Digitales," Epiroc, epiroc.com. La integración de la conectividad 5G permite enlaces de datos de menos de un segundo entre cargadoras y camiones, lo que favorece la prevención de colisiones y el control de grado en tiempo real. Los proyectos piloto demuestran un retorno de inversión positivo en 18 meses, lo que cataliza la aprobación a nivel directivo para implementaciones de automatización por fases entre las minas de primer nivel. Los proveedores que ofrecen plataformas de arquitectura abierta ganan preferencia a medida que los operadores buscan preparar sus sistemas para el futuro frente a los rápidos avances en tecnología de sensores. Sin embargo, el talento técnico limitado restringe la penetración a productores financieramente sólidos capaces de financiar programas de capacitación. A largo plazo, se espera que la funcionalidad de IA se incorpore en las flotas de nivel medio, ampliando el mercado potencial de equipos de minería de Vietnam para soluciones digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Carbón y los Metales | -0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en Licencias y Acceso a Tierras | -0.6% | Dependiente de la provincia | Mediano plazo (2-4 años) |

| Infraestructura Eléctrica Minera Deficiente | -0.5% | Tierras altas del norte y el centro | Largo plazo (≥ 4 años) |

| Escasez de Talento en Operaciones Autónomas | -0.3% | Minas de alta tecnología a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de los Productos Básicos de Carbón y Metales

El Banco Mundial espera que los metales retrocedan un 10% en 2025, comprimiendo los flujos de caja y retrasando las aprobaciones de gasto de capital para grandes trituradoras y acarreadores autónomos[4]"Perspectivas de los Mercados de Productos Básicos 2025," Banco Mundial, worldbank.org. Los operadores vietnamitas sensibles a los precios están optando por la extensión de la vida útil en lugar de la sustitución, elevando la demanda de kits de reconstrucción pero aplazando los nuevos pedidos. Las instituciones financiadoras endurecen las condiciones de préstamo cuando los precios se debilitan, elevando las tasas de rentabilidad mínima para los proyectos marginales. Las fluctuaciones impactan particularmente en los segmentos de alto capital donde el período de recuperación se extiende más allá de los ciclos típicos de productos básicos. Los proveedores mitigan el impacto ampliando sus flotas de alquiler, ofreciendo a los clientes flexibilidad hasta que los precios se estabilicen.

Infraestructura Eléctrica Minera Subdesarrollada en Regiones Remotas

Los apagones intermitentes exponen la fragilidad de las redes regionales, obligando a las minas a depender de generadores diésel que elevan los costos operativos y limitan la adopción de equipos de perforación eléctricos de batería. La débil transmisión también restringe el despliegue de plataformas de datos en tiempo real que requieren conectividad estable. Las costosas extensiones de red a menudo se retrasan respecto a los cronogramas de los proyectos mineros, obligando a los inversores a autofinanciar microrredes. La energía inadecuada limita la rentabilidad de las trituradoras y transportadoras eléctricas de alta potencia, frenando la electrificación en el mercado de equipos de minería de Vietnam.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Operaciones de Superficie Impulsan el Liderazgo del Mercado

Los Equipos de Minería de Superficie capturaron el 43,13% de la participación en el mercado de equipos de minería de Vietnam en 2024 debido a las extensas mesetas de bauxita a cielo abierto y los cuerpos de mineral de tierras raras. Las grandes excavadoras hidráulicas, los camiones de bastidor rígido de 90 toneladas y las niveladoras dominan los presupuestos de gasto de capital a medida que los mineros apuntan a vetas de mineral superficiales que favorecen la minería a tajo abierto. Los proveedores reportan una sólida cartera de pedidos para excavadoras de clase 350 toneladas calibradas para los suelos lateríticos abrasivos de Vietnam. Mientras tanto, los Equipos de Procesamiento de Minerales avanzan a una CAGR del 7,79% hasta 2030, lo que ilustra la intención de los operadores de avanzar hacia la refinación de alúmina y la producción de carbonato mixto de tierras raras. Este cambio incrementa la demanda de circuitos modulares de trituración, cribado y flotación que cumplen con regulaciones más estrictas de control de polvo. Los equipos subterráneos mantienen presencia en las vetas de carbón del norte, pero contribuyen con volúmenes modestos. En todas las categorías, las modernizaciones de control digital están aumentando a medida que las flotas integran análisis de datos para el mantenimiento preventivo.

El impulso de la inversión en líneas de procesamiento ha reposicionado a los proveedores de rodillos de molienda de alta presión y molinos verticales como socios estratégicos en el mercado de equipos de minería de Vietnam. El taladro de batería SmartROC D65 de Epiroc presentado en MINExpo 2024 señala una tendencia hacia equipos de superficie de cero emisiones adecuados para las normas ambientales vietnamitas. Las unidades de trituración y cribado también encuentran aplicación en el floreciente negocio de áridos para construcción, forjando vínculos entre los segmentos de minería e infraestructura. En consecuencia, la amplitud de la cartera de productos se ha convertido en un criterio clave de licitación, favoreciendo a los fabricantes de equipos originales capaces de suministrar tanto soluciones de extracción primaria como de procesamiento posterior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Los Sistemas Manuales Persisten a Pesar de los Avances Autónomos

Los equipos manuales constituyeron el 64,11% del tamaño del mercado de equipos de minería de Vietnam en 2024, lo que refleja la familiaridad arraigada de los operadores y la menor inversión inicial. Las tecnologías semiautónomas, como los robots de perforación controlados a distancia, proporcionan productividad incremental sin desplazar a los operadores de cabina, lo que resulta atractivo para las minas donde se está llevando a cabo la mejora de habilidades. Las unidades Totalmente Autónomas, aunque solo representan una minoría, están escalando a una CAGR del 8,14% a medida que los proyectos emblemáticos de bauxita pionerizan operaciones las 24 horas del día, los 7 días de la semana. El cargador de bajo perfil eléctrico de batería WX04B de Komatsu integra teleoperación avanzada, ilustrando la convergencia de la automatización y la electrificación. El ritmo de adopción depende de la infraestructura de conectividad y la preparación en ciberseguridad en los sitios remotos.

En un esfuerzo por cerrar la brecha de talento, los fabricantes de equipos originales han establecido centros de capacitación basados en simuladores en Hanói y Ciudad Ho Chi Minh, acelerando la mejora de habilidades de los supervisores de despacho autónomo. Las minas están implementando la autonomía en zonas remotas, con el objetivo de reducir los riesgos asociados con las interacciones entre humanos y máquinas. Gracias a los incentivos gubernamentales de los programas de transformación digital, los despliegues piloto reciben subsidios parciales, impulsando una mayor demanda. De cara al futuro, a medida que los costos de los sistemas LiDAR, radar y computación a bordo disminuyan, la profundización prevista de la penetración de la automatización ampliará sus aplicaciones más allá del simple acarreo para incluir la perforación y la voladura.

Por Tipo de Tren de Potencia: La Electrificación se Acelera a Pesar del Dominio de los Motores de Combustión Interna

A pesar de concentrar el 77,29% de la participación en el mercado de equipos de minería de Vietnam en 2024, las flotas con Motor de Combustión Interna enfrentan un costo total de propiedad creciente a medida que los precios del diésel aumentan y las tarifas por emisiones se endurecen. Los vehículos eléctricos de batería, que crecen a una CAGR del 9,21%, reflejan los impulsores de política y los ahorros operativos en las minas subterráneas, donde los costos de ventilación disminuyen significativamente cuando se eliminan los gases diésel. Los trenes de potencia híbridos proporcionan soluciones intermedias para las minas de superficie con ciclos de trabajo irregulares, aprovechando el frenado regenerativo para reducir el consumo de combustible. Las exitosas pruebas de Vale con camiones totalmente eléctricos de 72 toneladas ofrecen evidencia a los mineros vietnamitas que evalúan vehículos eléctricos de alta carga útil.

Sin embargo, la adopción generalizada depende de la disponibilidad de infraestructura de carga. Están surgiendo modelos de Energía como Servicio, en los que las empresas de servicios públicos coinvierten en depósitos de carga rápida cerca de los pozos, reduciendo así el riesgo del gasto de capital para los propietarios de minas. Los esquemas de arrendamiento de baterías reducen aún más las barreras, agrupando el mantenimiento y el reciclaje al final de la vida útil. A medida que las gigafábricas escalan en todo el Sudeste Asiático, se espera que la localización de los paquetes de fosfato de hierro y litio comprima los costos unitarios, ampliando el mercado total disponible para las soluciones electrificadas dentro del mercado de equipos de minería de Vietnam.

Por Potencia: Los Equipos de Rango Medio Dominan los Requisitos Operativos

Las unidades con una potencia de 500-1.000 HP entregaron el 47,71% de la participación en el mercado de equipos de minería de Vietnam en 2024, equilibrando la productividad con la maniobrabilidad en los anchos de banco típicos de las mesetas de bauxita vietnamitas. Las hojas de ruta de los fabricantes de equipos originales enfatizan los trenes de potencia modulares que permiten que el mismo chasis albergue configuraciones diésel, híbridas o de batería completa dentro de esta banda de potencia. Se espera que los equipos por debajo de 500 HP crezcan a una CAGR del 7,61% hasta 2030, impulsados por el aumento de las licencias para pequeñas minas y aplicaciones auxiliares, como el mantenimiento de pozos y el remanejo de relaves. Las máquinas de más de 1.000 HP permanecen confinadas a las megacanteras y enfrentan una adopción lenta dado el alto umbral de capital y los desafíos logísticos en caminos de acceso más estrechos.

Los proveedores están integrando trenes de potencia eléctricos de alta eficiencia incluso en cargadoras de menos de 500 HP, alineándose con el impulso regulatorio para la reducción de emisiones. Los conjuntos de sensores estandarizados en las clases de rango medio ofrecen ajuste de motor basado en regresión para reducir el consumo de combustible, demostrando ganancias incrementales sin llegar a la electrificación completa. Por lo tanto, la segmentación por potencia es cada vez más una función del diseño de la mina y la economía de la distancia de acarreo, en lugar de ser puramente métricas de dureza del mineral.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Minería de Metales Lidera una Cartera de Demanda Diversificada

La Minería de Metales representó el 49,82% de la participación en el mercado de equipos de minería de Vietnam en 2024, lo que refleja una sólida inversión en la extracción de cobre, oro y, en particular, tierras raras, cada una de las cuales requiere líneas de concentración precisas y de alto rendimiento. La Minería de Minerales —que abarca bauxita, caliza y arenas industriales— se pronostica a una CAGR del 8,72% hasta 2030, sostenida por la demanda de alúmina y los áridos para obras civiles. La Minería de Carbón, aunque históricamente dominante, se está estabilizando a medida que la matriz energética de Vietnam transita hacia las energías renovables, aunque las mejoras de seguridad subterránea siguen impulsando pedidos de nicho para equipos de monitoreo de gases y pernos de techo.

El descubrimiento de 40 nuevos prospectos de oro, con un total de 30 toneladas, genera nueva demanda de tecnología de lixiviación sin cianuro y molinos de bolas cerrados que mitigan la exposición al polvo. Mientras tanto, las plantas de procesamiento de tierras raras requieren mezcladores de extracción por solventes y separadores magnéticos de alto gradiente, creando un espacio en blanco para nuevos participantes especializados de fabricantes de equipos originales. La diversificada combinación de aplicaciones amortigua el mercado de equipos de minería de Vietnam contra la volatilidad en cualquier producto básico individual, alentando a los proveedores a desarrollar plataformas multiproducto adaptables mediante accesorios de cambio rápido y preajustes de software.

Análisis Geográfico

Vietnam constituye un enfoque de un solo país, pero exhibe marcadas disparidades regionales que dan forma a los patrones de adquisición. Las provincias fronterizas del norte aprovechan las maduras redes ferroviarias y viales que conectan con las cadenas de suministro chinas, lo que permite una rápida reposición de repuestos y facilita el arrendamiento transfronterizo de equipos. Las tierras altas centrales, hogar de ricas vetas de bauxita, enfrentan mayores costos logísticos dado el terreno montañoso y la escasa transmisión eléctrica; los fabricantes de equipos originales responden con caravanas de servicio móviles y cápsulas de carga integradas con generadores, manteniendo la fiabilidad de la flota. Los corredores industriales del sur alrededor de Ciudad Ho Chi Minh se benefician de puertos de aguas profundas que agilizan las importaciones de camiones de acarreo de gran tamaño y trituradoras.

A nivel nacional, la implementación de la Ley de Geología y Minerales desde julio de 2025 armoniza las licencias, pero permite a las provincias discreción sobre las auditorías ambientales, generando nichos de cumplimiento localizados. Las provincias que aceleran la construcción de infraestructura atraen mayores concentraciones de trituradoras móviles y unidades de cribado para la producción de áridos, ampliando las huellas de servicio en esos grupos. Por el contrario, las concesiones remotas de tierras raras a menudo requieren transporte inicial en helicóptero para los taladros de prospección, transitando posteriormente a vehículos todo terreno una vez que los caminos de acceso maduran.

La resiliencia de la cadena de suministro mejoró después de que el gobierno aceleró la digitalización aduanera, reduciendo los tiempos de despacho y disminuyendo los cargos por demora en las excavadoras importadas. Sin embargo, la fiabilidad de la red eléctrica sigue siendo desigual; los frecuentes apagones en Dak Nong llevaron a los gestores de flotas a mantener la redundancia diésel incluso al pilotar camiones de acarreo eléctricos de batería. Esta dinámica de red irregular subraya por qué las soluciones híbridas mantienen su relevancia a pesar de la preferencia política por los equipos de cero emisiones. Dominar las idiosincrasias provinciales —desde las regulaciones laborales hasta los incentivos fiscales— define el éxito competitivo en el mercado de equipos de minería de Vietnam.

Panorama Competitivo

El mercado de equipos de minería de Vietnam está moderadamente fragmentado, aunque los subsegmentos de alta tecnología muestran una consolidación emergente. Los grandes actores globales —Caterpillar, Komatsu y Epiroc— aprovechan su capacidad de investigación y desarrollo y sus plataformas de telemática integradas para mantener su poder de fijación de precios. Sus centros de servicio nacionales y sus divisiones de financiamiento fomentan la fidelización entre los mineros de primer nivel que priorizan la fiabilidad y el costo del ciclo de vida.

El campeón nacional Deo Ca Group domina la participación en equipos de tunelización y una importante cartera de pedidos, beneficiándose de la fabricación propia y las profundas relaciones con los contratistas locales de ingeniería, adquisiciones y construcción. Las alianzas tecnológicas se están multiplicando; Builder X Robotics moderniza flotas heredadas con kits de control de IA, permitiendo a los mineros con restricciones de costos dar un salto hacia la semiautonomía sin reemplazar toda la flota.

Los servicios posventa forman el nuevo campo de batalla a medida que los fabricantes de equipos originales buscan ingresos recurrentes. La densa red de depósitos de Weichai Vietnam reduce el tiempo medio de reparación, erosionando las ventas de repuestos del mercado gris y fortaleciendo la lealtad a la marca. Los paquetes combinados de financiamiento y servicio —que incluyen arrendamiento, mantenimiento y arrendamiento de baterías— están ganando terreno entre los operadores de nivel medio que priorizan la flexibilidad del flujo de caja. Los proveedores capaces de integrar equipos, software y servicios en soluciones cohesivas están mejor posicionados para consolidar su participación de mercado a medida que el mercado de equipos de minería de Vietnam avanza hacia modelos de adquisición orientados al valor.

Líderes de la Industria de Equipos de Minería de Vietnam

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Hitachi Construction Machinery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Epiroc ha presentado sus últimos taladros de accionamiento eléctrico: el Pit Viper 271 XC E, el Pit Viper 275 XC E y el Pit Viper 291 E. Estos taladros, parte de la Serie Inteligente y Verde de Epiroc, ofrecen el mismo rendimiento innovador garantizando cero emisiones de escape, sin consumo de combustible y una huella de carbono reducida.

- Agosto de 2025: Vietnam y Australia han fortalecido su cooperación en la gestión de minerales estratégicos. La misión se centró en tres objetivos clave: fortalecer la asociación Vietnam-Australia, mejorar las habilidades de los funcionarios vietnamitas en la formulación de políticas, planificación y operaciones mineras, y compartir experiencia en la gestión de recursos geológicos, en particular minerales estratégicos.

Alcance del Informe del Mercado de Equipos de Minería de Vietnam

El Informe del Mercado de Equipos de Minería de Vietnam está Segmentado por Tipo de Equipo (Equipos de Minería de Superficie, Equipos de Minería Subterránea y Más), Nivel de Automatización (Equipos Manuales y Más), Tipo de Tren de Potencia (Vehículos con Motor de Combustión Interna y Más), Potencia (Menos de 500 HP y Más) y Aplicación (Minería de Metales y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Taladros y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 - 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Taladros y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia | Menos de 500 HP |

| 500 - 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de minería de Vietnam en 2025?

El tamaño del mercado de equipos de minería de Vietnam es de USD 0,91 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada para la demanda de equipos de minería en Vietnam?

Se proyecta que la demanda de Equipos de Minería aumente a una CAGR del 5,27% hasta 2030.

¿Qué categoría de equipos lidera el gasto en Vietnam?

Los Equipos de Minería de Superficie lideran, representando el 43,13% de la participación de mercado en 2024.

¿Por qué está ganando terreno la electrificación en las minas vietnamitas?

Las normas ambientales más estrictas vigentes desde julio de 2025 y los menores costos de ventilación subterránea están acelerando la adopción de equipos eléctricos de batería.

¿Qué limita una adopción más rápida de flotas mineras totalmente autónomas?

La limitada fuerza laboral técnica y la infraestructura de conectividad inconsistente restringen el despliegue generalizado de equipos totalmente autónomos.

Última actualización de la página el: