Tamaño y Cuota del Mercado de Equipos de Construcción Usados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

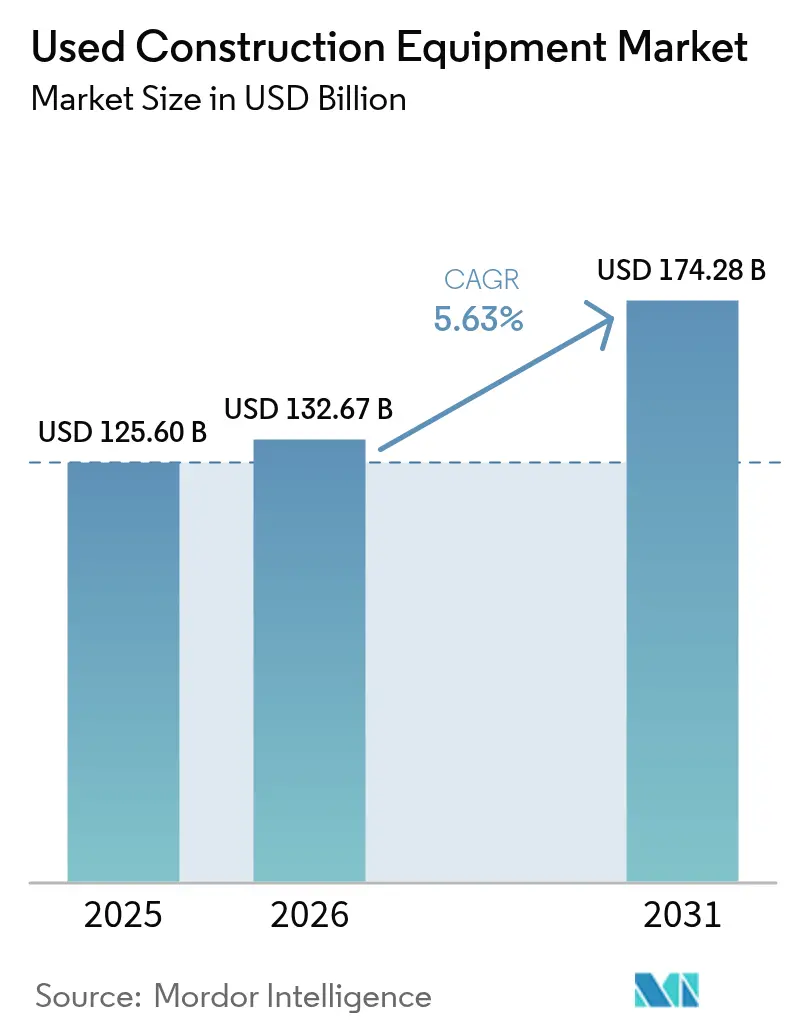

| Tamaño del Mercado (2026) | 132.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 174.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

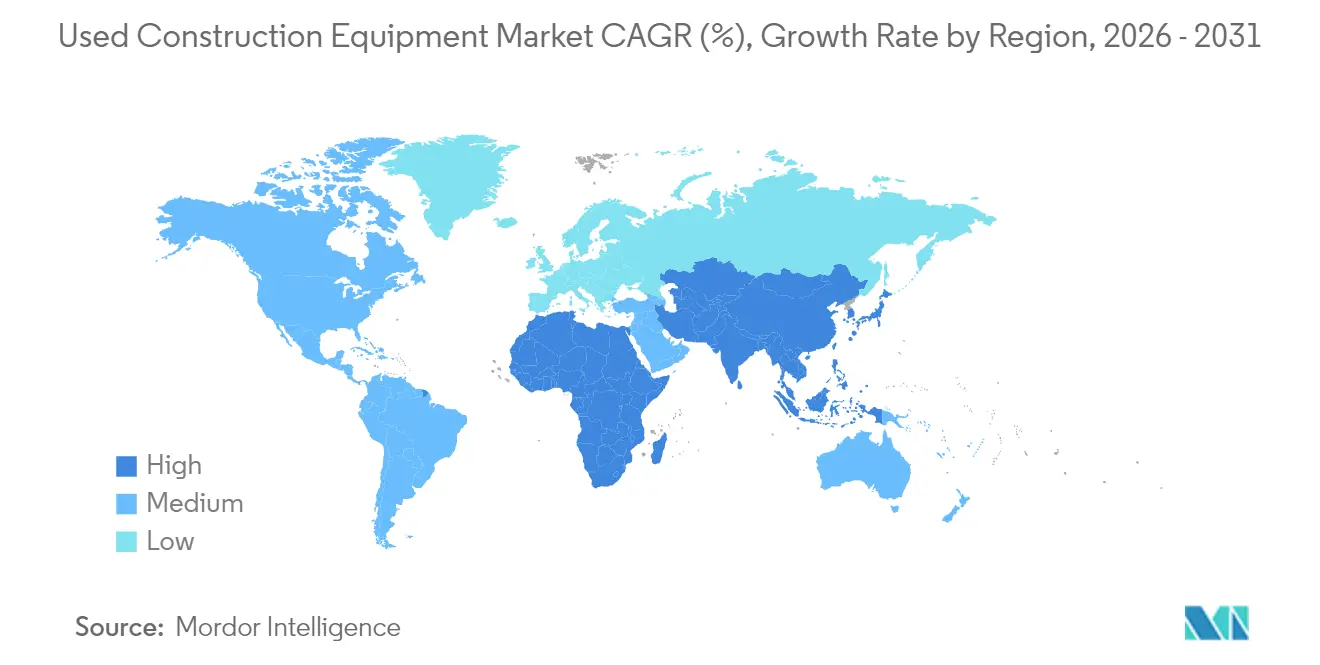

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

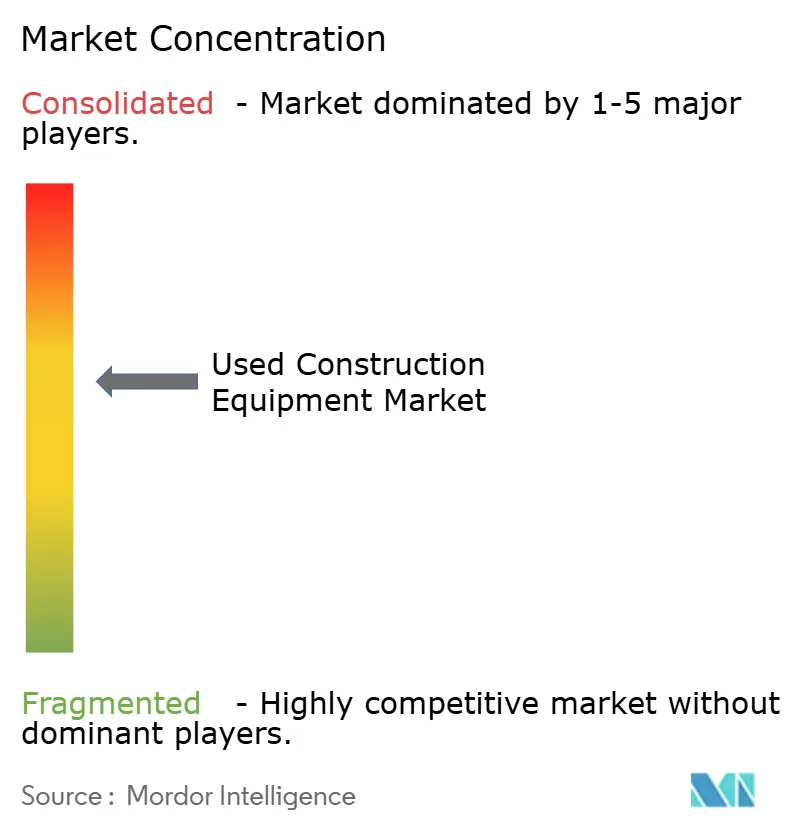

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción Usados por Mordor Intelligence

El tamaño del mercado de equipos de construcción usados en 2026 se estima en USD 132,67 mil millones, creciendo desde el valor de 2025 de USD 125,60 mil millones con proyecciones para 2031 que muestran USD 174,28 mil millones, creciendo a una CAGR del 5,63% durante 2026-2031. Los sólidos proyectos de infraestructura en Asia-Pacífico, la aceleración de los valores residuales y las disrupciones en la cadena de suministro que prolongan los plazos de entrega de los equipos originales están recalibrando las decisiones de compra hacia activos inmediatamente desplegables. Los operadores de flotas tanto en regiones maduras como emergentes tratan actualmente las máquinas de segunda mano como capacidad central, comprimiendo las ventanas de reemplazo tradicionales y reformando los modelos de valor residual. La brecha creciente entre las fechas de inicio de proyectos y la entrega de equipos nuevos también está estimulando los flujos transfronterizos, con distribuidores enviando inventario desde regiones de crecimiento más lento hacia las de crecimiento más rápido para aprovechar los diferenciales de precio. Mientras tanto, los mandatos de electrificación en los centros urbanos están creando dos curvas de valor distintas en las que las unidades eléctricas conformes exigen primas mientras que las máquinas diésel más antiguas mantienen la demanda en territorios sin restricciones.

Principales Conclusiones del Informe

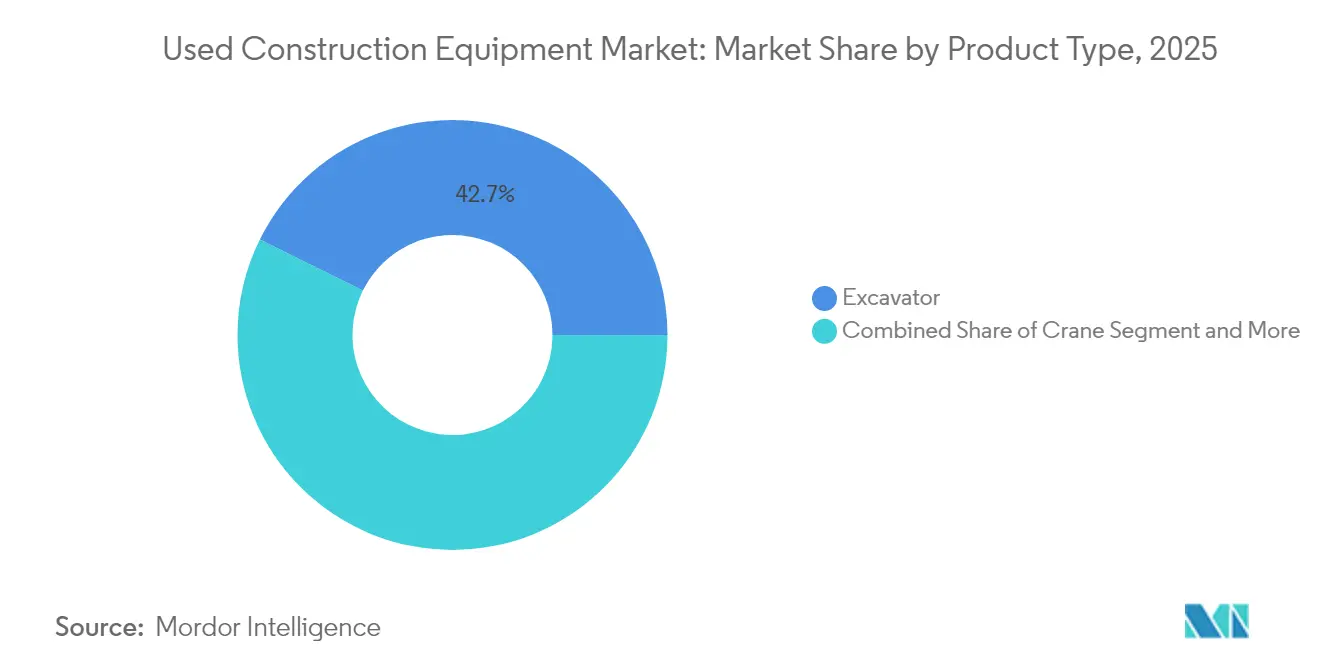

- Por tipo de producto, las excavadoras representaron el 42,68% de la cuota del mercado de equipos de construcción usados en 2025; las grúas registraron la CAGR más alta del 6,42% prevista hasta 2031.

- Por tipo de tracción, los motores de combustión interna dominaron con el 90,92% de la cuota del mercado de equipos de construcción usados en 2025, mientras que los sistemas de propulsión eléctrica se están expandiendo a una CAGR del 8,08% hasta 2031.

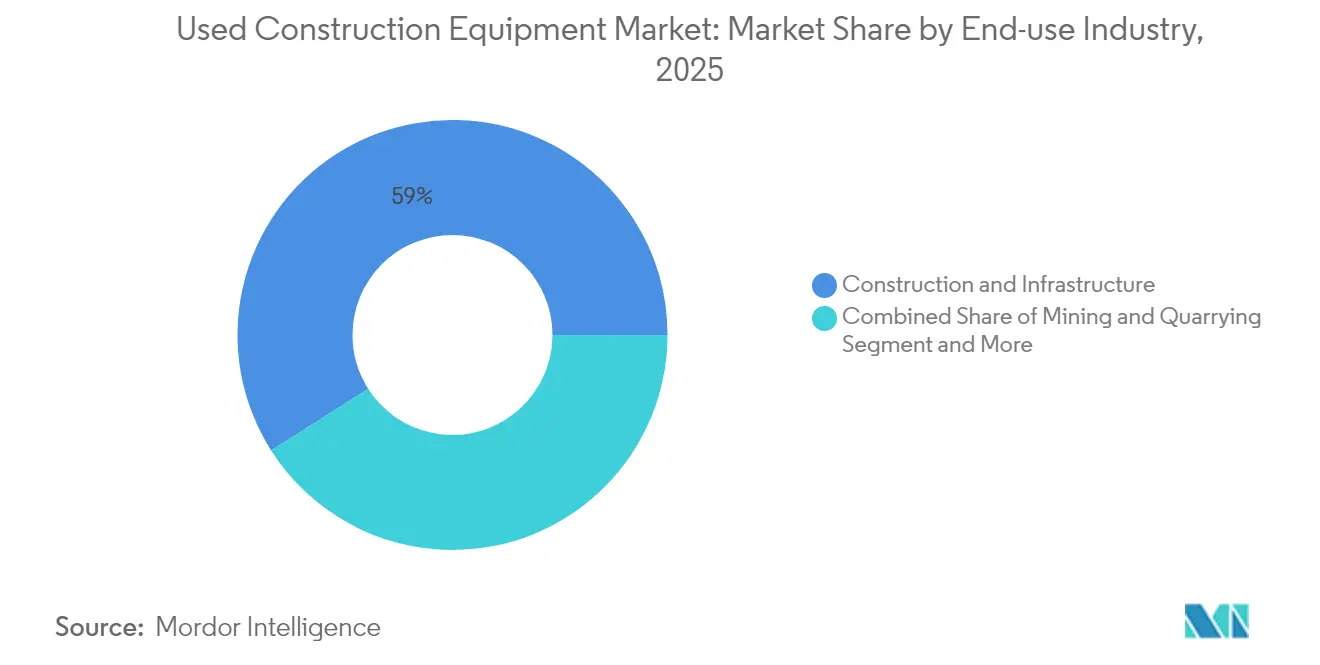

- Por industria de uso final, la construcción e infraestructura representó el 59,02% de la cuota del mercado de equipos de construcción usados en 2025 y está avanzando a una CAGR del 6,15% hasta 2031.

- Por canal de ventas, los distribuidores y corredores mantuvieron el 53,78% de la cuota del mercado de equipos de construcción usados en 2025; las plataformas de subasta registraron la CAGR más alta del 7,03% prevista hasta 2031.

- Por geografía, Asia-Pacífico representó el 47,62% de la cuota del mercado de equipos de construcción usados en 2025 y lidera el crecimiento a una CAGR del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Construcción Usados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovaciones de Flotas Impulsadas por la Cadena de Suministro | +1.2% | Global con impacto máximo en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estímulo de Infraestructura en Mercados Emergentes | +1.1% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Aumento de los Valores Residuales y ROI de Reventa | +0.9% | Global, especialmente Europa y América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Electrificación para Obras en Zonas Urbanas | +0.8% | Europa y ciudades selectas de América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Rápida Digitalización de las Plataformas de Subasta | +0.7% | Global con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de Recompra y Certificación de los Fabricantes de Equipos Originales | +0.6% | América del Norte y Europa, con aparición en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Renovaciones de Flotas Impulsadas por la Cadena de Suministro

Los plazos de entrega de los fabricantes de equipos originales que se extienden de 12 a 18 meses han convertido los activos usados en soluciones puente que con frecuencia pasan a ser parte permanente de la flota. Los contratistas pagan actualmente primas elevadas sobre los parámetros de valoración previos a 2024 por entrega inmediata, particularmente en categorías especializadas donde la producción de fábrica sigue siendo limitada. La demanda ya no sigue los ciclos económicos históricos y depende en cambio de las fechas de inicio de la construcción, creando una tracción estructural que sustenta el mercado de equipos de construcción usados en el corto plazo. Los distribuidores informan que los modelos estandarizados, como las excavadoras de 20 a 30 toneladas y los cargadores de ruedas de tamaño mediano, se transaccionan con mayor rapidez, porque la disponibilidad de piezas y la familiaridad del operador comprimen el riesgo de adopción. La dinámica es especialmente intensa en América del Norte y Asia-Pacífico, donde los megaproyectos se superponen con la escasez de vivienda. Estas condiciones sostienen precios por encima de la tendencia y alientan a los gestores de flotas a cubrir la disponibilidad futura reservando capacidad en el mercado secundario con anticipación.

Estímulo de Infraestructura en Mercados Emergentes

Los gobiernos de Asia-Pacífico necesitan aproximadamente USD 43 billones en gasto de capital hasta 2035, con el Plan Nacional de Infraestructura de USD 1,4 billones de India y los planes de renovación urbana de China como ejemplos destacados [1]"Satisfaciendo las Necesidades de Infraestructura de Asia," Banco Asiático de Desarrollo, adb.org. La producción doméstica no puede cubrir completamente la demanda a corto plazo de equipos estandarizados, por lo que las importaciones de máquinas de 3 a 5 años de antigüedad llenan la brecha. Los distribuidores de Japón, Europa y América del Norte envían cada vez más unidades conformes a India, Indonesia y Filipinas, creando un aumento en los flujos transfronterizos desde 2024. El arbitraje de precios se reduce a medida que los compradores en mercados emergentes obtienen visibilidad en tiempo real de los listados globales, obligando a los vendedores a alinear los precios solicitados con los parámetros internacionales. Los gobiernos a menudo priorizan la velocidad del proyecto sobre la antigüedad del equipo, haciendo aceptable la maquinaria ligeramente usada siempre que se cumplan los umbrales de fiabilidad.

Aumento de los Valores Residuales que Impulsan el ROI de Reventa

Las curvas de depreciación típicas se han contraído significativamente, convirtiendo la disposición de activos de un centro de costos en una fuente de ganancias para muchos propietarios. El potencial de alza en la reventa está alterando las estructuras de arrendamiento, con períodos de vigencia que se acortan a tres años para que las flotas puedan capturar los valores de salida elevados. Los compradores están eligiendo marcas y configuraciones con el mejor rendimiento en el mercado secundario, desplazando el poder de negociación hacia los fabricantes de equipos originales que publican garantías de recompra transparentes. Los contratistas más pequeños se benefician a medida que posiciones de intercambio más sólidas abren el acceso a máquinas de mayor nivel que antes estaban fuera de su presupuesto. El ciclo de retroalimentación de oferta ajustada y precios elevados refuerza la apreciación de los activos, atrayendo aún más capital hacia el mercado de equipos de construcción usados.

Mandatos de Electrificación para Obras en Zonas Urbanas

La Zona de Bajas Emisiones para Maquinaria Móvil No de Carretera de Londres y los compromisos de las ciudades noruegas para obras de construcción de cero emisiones están impulsando las máquinas eléctricas hacia un territorio premium, a menudo por encima de los equivalentes diésel [2]"Zona de Bajas Emisiones para Maquinaria Móvil No de Carretera," Transport for London, tfl.gov.uk. Los contratistas ganan contratos parcialmente basados en el cumplimiento de emisiones, convirtiendo los plazos regulatorios en demanda tangible de equipos. Dado que la producción eléctrica de los fabricantes de equipos originales sigue siendo limitada, los primeros adoptantes disfrutan de primas por escasez en los mercados de reventa. Las flotas diésel paralelas aún dominan las tareas rurales y de trabajo pesado, por lo que las curvas de valor se bifurcan por geografía más que por tecnología únicamente. Las mejoras en las baterías están reduciendo la brecha de rendimiento, aunque el costo total de propiedad ya favorece a los eléctricos en proyectos urbanos de baja utilización donde el consumo de diésel en ralentí y los costos de adaptación obligatorios erosionan los márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Precios Volátiles en Equipos Usados | -0.8% | Global, con mayores oscilaciones en regiones dependientes de materias primas | Corto plazo (≤ 2 años) |

| Restricciones de Financiamiento para Activos Más Antiguos | -0.6% | América del Norte y Europa, con aparición en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria sobre la Adaptación de Motores | -0.5% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estándares de Inspección y Calidad Fragmentados | -0.4% | Global con aplicación desigual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Precios Volátiles en Equipos Usados

Las oscilaciones trimestrales dificultan las decisiones de financiamiento y disposición, particularmente en equipos orientados a la minería que siguen los superciclos de materias primas. En las recesiones, los valores de los camiones de acarreo y los cargadores grandes pueden reducirse a la mitad en 12 meses antes de recuperarse cuando los precios de los metales repuntan. Los contratistas pequeños sin flotas diversificadas enfrentan estrés en el balance, a veces retrasando las compras hasta que la volatilidad disminuya, lo que comprime la liquidez y amplifica las caídas adicionales de precios. Los flujos de caja menos predecibles también disuaden a los prestamistas, restringiendo el crédito justo cuando los compradores más necesitan financiamiento para capitalizar el inventario con descuento.

Restricciones de Financiamiento para Activos de Más de 8 Años

Los bancos están retirándose de los préstamos sobre máquinas de más de ocho años porque la probabilidad de incumplimiento aumenta y los valores residuales se vuelven difíciles de modelar. Los diferenciales de tasas de interés se amplían y las relaciones préstamo-valor caen significativamente, llevando muchas transacciones al efectivo. Las flotas de alquiler más grandes pueden absorber el costo, pero los operadores pequeños se encuentran excluidos de equipos de calidad en etapa tardía de vida. Las plataformas de igual a igual y los valores respaldados por activos proporcionan alivio parcial, aunque su escala sigue siendo baja y la cobertura geográfica desigual. La brecha de financiamiento impone un techo práctico a la liquidez del mercado secundario para las máquinas que envejecen, amortiguando el potencial de crecimiento total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Excavadoras Lideran Mientras las Grúas se Aceleran

Las excavadoras representaron el 42,68% del tamaño del mercado de equipos de construcción usados en 2025, gracias a su versatilidad en tareas de preparación de terrenos, zanjas y demolición. El acceso inmediato a repuestos y la familiaridad del operador reduce el tiempo de inactividad y sustenta una alta absorción en las flotas de alquiler. La liquidez de la categoría atrae tanto a inversores institucionales como a contratistas más pequeños, manteniendo la rotación activa incluso durante las desaceleraciones estacionales. Las grúas avanzan a una CAGR del 6,42% hasta 2031 a medida que la densificación urbana impulsa la demanda de soluciones de elevación de gran altura. Los escasos intervalos de producción de los fabricantes de equipos originales para grúas torre y de orugas amplían la prima sobre las unidades de última generación con registros de servicio precisos. Los vendedores pueden así capturar márgenes superiores al promedio, y los compradores los aceptan porque las alternativas de alquiler son escasas durante los ciclos pico de construcción. Los accesorios e implementos de manejo de materiales añaden flexibilidad modular, alentando a los contratistas a optimizar las flotas en torno a portadores principales y herramientas especializadas en lugar de múltiples máquinas dedicadas. Este enfoque modular impulsa la absorción para los sistemas de acoplamiento rápido que aceleran los cambios en la obra.

Los estándares de seguridad más estrictos también están dirigiendo la atención hacia modelos habilitados con telemática que registran ciclos de trabajo y eventos de sobrecarga. Las unidades con historiales electrónicos completos se transaccionan más rápido y a valores más altos, especialmente en Europa, donde el cumplimiento normativo es estricto. Mientras tanto, los diseños de control estandarizados entre las principales marcas facilitan la capacitación cruzada, permitiendo que las flotas mixtas reasignen operadores sin penalizaciones de productividad. Esa capacidad refuerza el liderazgo de las excavadoras, mientras que la elevación especializada sigue distinguiendo a las grúas como el nicho de crecimiento más rápido dentro del mercado de equipos de construcción usados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: El Dominio del Motor de Combustión Interna Enfrenta la Disrupción Eléctrica

Los motores de combustión interna continúan manteniendo el 90,92% de la cuota del mercado de equipos de construcción usados en 2025 debido a su incomparable densidad energética y la infraestructura diésel ubicua. El movimiento de tierras pesado en proyectos mineros remotos y de oleoductos mantendrá al diésel indispensable más allá del horizonte de previsión. Sin embargo, las máquinas eléctricas muestran una CAGR del 8,08% y ya son fundamentales en los centros urbanos con límites de decibelios y presupuestos de carbono. Las primas del 20-30% persisten para las unidades conformes porque la oferta es escasa y la curva de aprendizaje para el mantenimiento es pronunciada. Las flotas que aprovechan el trabajo en turno nocturno en áreas de control de emisiones encuentran que los costos operativos totales son menores para los eléctricos, particularmente cuando las empresas de servicios públicos locales ofrecen carga fuera de pico con descuento.

Los sistemas híbridos están ocupando un espacio estrecho pero resiliente, especialmente en equipos con ciclos de trabajo variables, como los manipuladores telescópicos que están inactivos con frecuencia. Las cadenas cinemáticas diésel-eléctricas reducen el consumo de combustible y retrasan los programas de reemplazo de baterías, equilibrando el costo de capital contra los ahorros operativos. Sin embargo, la prima tecnológica se reduce a medida que los precios de las baterías continúan cayendo. Por ahora, el dominio del motor de combustión interna otorga al mercado de equipos de construcción usados una profundidad esencial y estabilidad de valor, mientras que el crecimiento en las zonas de cero emisiones sienta las bases para un cambio gradual pero irreversible hacia los eléctricos.

Por Industria de Uso Final: La Construcción e Infraestructura Impulsan la Demanda

Las aplicaciones de construcción e infraestructura controlaron el 59,02% de la cuota del mercado de equipos de construcción usados en 2025 y se prevé que avancen a una CAGR del 6,15% a medida que los gobiernos persiguen la reducción del retraso en transporte, energía y vivienda. Los megaproyectos comprimen los plazos de ejecución de los proyectos, obligando a los contratistas a obtener unidades listas para desplegar en lugar de esperar largos ciclos de fabricación por encargo. La minería y la cantería presentan un volumen de carga base estable para camiones de acarreo de clase ultra y grandes topadoras cuyo valor secundario se correlaciona fuertemente con los precios de las materias primas. La agricultura y la silvicultura crean flujos comerciales estacionales que mantienen el inventario en movimiento, aunque los volúmenes siguen siendo pequeños en relación con la infraestructura.

La expansión de almacenes de comercio electrónico está estimulando construcciones industriales que integran la automatización del manejo de materiales, impulsando la demanda cruzada de cargadores compactos y manipuladores telescópicos. Los contratistas ahora redistribuyen el equipo entre segmentos para maximizar la utilización; una excavadora podría excavar drenaje en una obra de infraestructura en primavera y posteriormente cargar áridos en una cantera. Tal versatilidad aumenta la fungibilidad, impulsando la liquidez y apoyando niveles de precios mínimos estables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Distribuidores Dominan Mientras las Subastas se Digitalizan

Las redes de distribuidores y corredores retuvieron el 53,78% de la cuota del mercado de equipos de construcción usados en 2025 al combinar paquetes de inspección, garantía y financiamiento que reducen el riesgo de las transacciones. Destacan en categorías pesadas o especializadas donde el soporte técnico posventa es fundamental. Las subastas en línea y físicas se están expandiendo a una CAGR del 7,03% a medida que las pujas globales amplían los grupos de clientes y reducen las tarifas. Los catálogos digitales, las inspecciones de realidad aumentada y los servicios de depósito en garantía tranquilizan a los compradores internacionales, facilitando la importación de equipos desde regiones con excedente.

Las ramas de segunda mano certificadas por fabricantes de equipos originales superponen al panorama distribuidor-subasta una capa de garantía de marca. Las primas del 10-15% son comunes, aunque los compradores a menudo las aceptan porque las garantías y la vinculación del financiamiento agilizan el aprovisionamiento. Las disposiciones de flotas de alquiler alimentan todos los canales, y su historial de mantenimiento bien documentado mantiene altas las tasas de liquidación. Con el tiempo, la elección del canal se está convirtiendo en una decisión de cartera: las flotas combinan compras a distribuidores para máquinas críticas, adquisiciones en subasta para compras oportunistas y programas de fabricantes de equipos originales para despliegues sensibles a la garantía.

Análisis Geográfico

Asia-Pacífico mantuvo el 47,62% de la cuota del mercado de equipos de construcción usados en 2025 y crecerá a una CAGR del 6,74% hasta 2031 a medida que India, China y las naciones del Sudeste Asiático aceleran el gasto en corredores de transporte, energía renovable y vivienda. El Plan Nacional de Infraestructura de India y las políticas de renovación urbana de China impulsan una absorción sostenida de maquinaria, superando la capacidad local de los fabricantes de equipos originales y promoviendo importaciones desde Japón, Europa y América del Norte. Los tiempos de tránsito de equipos se acortan gracias a las inversiones en logística marítima regional, lo que permite llegadas justo a tiempo que se alinean con los calendarios de movilización de proyectos.

El crecimiento de América del Norte está respaldado por un ecosistema maduro de mercado secundario y apropiaciones constantes de obras públicas en los Estados Unidos. Los programas de recompra de fabricantes de equipos originales son más avanzados aquí, lo que permite a los contratistas rotar flotas cada tres o cuatro años sin grandes pérdidas por depreciación. El repunte de Canadá en proyectos de recursos ha impulsado la demanda de equipos especializados para silvicultura y oleoductos, profundizando aún más la liquidez en el comercio transfronterizo. Europa exhibe un volumen moderado pero valores unitarios elevados, impulsados por estrictos marcos de emisiones que elevan el precio de las máquinas conformes con la Etapa V. Los valores residuales siguen siendo sólidos en parte porque los programas de reembolso en Alemania y los países nórdicos subsidian la adopción de equipos más limpios. Las miniexcavadoras eléctricas y los cargadores compactos de ruedas están desproporcionadamente representados en las reventas europeas gracias a los densos mercados urbanos y la adopción temprana de regulaciones.

Oriente Medio y África son puntos emergentes, especialmente las naciones del Consejo de Cooperación del Golfo que equilibran la diversificación de los ingresos petroleros con ambiciosos programas de construcción. Megaproyectos como NEOM en Arabia Saudita requieren flotas inmediatas, favoreciendo las importaciones de máquinas fiables de última generación. La expansión minera del África Subsahariana sostiene la demanda de varios equipos de construcción, aunque el riesgo político y la logística aún limitan una mayor profundidad del mercado. América del Sur refleja los ciclos de materias primas; Brasil y Chile compran intensamente durante los repuntes del cobre y el mineral de hierro, luego se ralentizan durante las recesiones, inyectando volatilidad pero también oportunidades de arbitraje en los flujos globales.

Panorama regulatorio

La regulación en el mercado de equipos de construcción usados se centra en el cumplimiento de las emisiones de motores no viales y en las normas de acceso al mercado que afectan al comercio transfronterizo. En Estados Unidos, las normas de la EPA sobre motores diésel no viales (incluidos los requisitos de Tier 4 Final bajo 40 CFR Part 1039) continúan estableciendo la línea base de cumplimiento para muchas máquinas de modelos recientes, lo que respalda la liquidez de reventa de estas unidades. En Europa, Stage V sigue siendo el punto de referencia principal en materia de emisiones que influye en los valores residuales y en el movimiento de máquinas conformes hacia obras urbanas reguladas.

Más allá de las emisiones, la homologación de tipo y la política comercial están introduciendo puntos de decisión adicionales para compradores y vendedores. El Reglamento (UE) 2025/14, adoptado en diciembre de 2024, establece requisitos actualizados de homologación de tipo y vigilancia del mercado para maquinaria móvil no vial que circula por vías públicas, con la mayoría de las disposiciones aplicables a partir del 29 de enero de 2028. Esto adelanta la planificación de documentación y conformidad para máquinas destinadas a la circulación vial. En Estados Unidos, una proclamación de junio de 2026 redujo los aranceles de la Sección 232 del 25% al 15% para equipos agrícolas, de construcción e industriales específicos, del 8 de junio de 2026 al 31 de diciembre de 2027, condicionado a requisitos de contenido de metal de origen estadounidense, lo que puede alterar los costos de importación y las estrategias de abastecimiento para equipos y componentes comercializados.

Análisis de la cadena de valor

La cadena de valor va desde los proveedores upstream de componentes y materiales (acero, ensamblajes soldados estructurales, hidráulica, electrónica) hasta los OEM como Caterpillar, Komatsu y Volvo Construction Equipment, y luego hacia la remercadización downstream a través de redes de concesionarios-corredores, disposiciones de flotas de alquiler, reacondicionadores independientes y plataformas de subasta físicas y en línea. El valor de las transacciones de equipos usados está cada vez más determinado por datos de servicio y capas de verificación, incluidos historiales de telemática, inspecciones estandarizadas y programas certificados respaldados por OEM que combinan garantías, soporte de piezas y financiamiento con el activo.

Las restricciones de suministro upstream y midstream siguen influyendo en los flujos del mercado secundario al extender los plazos de entrega de equipos nuevos y aumentar el valor de las máquinas disponibles de inmediato. Los informes del sector en 2026 también destacaron un riesgo persistente en los subconjuntos intensivos en acero y los componentes hidráulicos, con plazos de entrega de ensamblajes soldados estructurales que superan las 12 semanas para una gran parte de los fabricantes, lo que refuerza la dependencia de unidades usadas como capacidad puente. La infraestructura de economía circular también está aumentando la oferta, y Komatsu reporta 22 ubicaciones de remanufactura en 11 países (a partir de 2024). Esa capacidad de reconstrucción respalda la disponibilidad de componentes, mejorando la economía y el perfil de tiempo de actividad de las flotas más antiguas comercializadas a través de concesionarios y subastas.

Panorama Competitivo

El panorama competitivo sigue siendo moderadamente fragmentado. Los principales programas de segunda mano certificados alineados con fabricantes de equipos originales y las mayores casas de subastas independientes juntas mantienen una cuota importante del valor de transacción global, con el resto dividido entre miles de distribuidores y corredores regionales. Los fabricantes de equipos originales como Caterpillar, Komatsu, Liebherr y XCMG están capturando el margen del mercado secundario al agrupar garantías, suscripciones de telemática y financiamiento en una sola factura. Los distribuidores independientes responden especializándose en categorías de nicho como taladros de cimentación o pavimentadoras de encofrado deslizante, donde la participación de los fabricantes de equipos originales es menor.

La adopción tecnológica es fundamental. Los actores líderes implementan sensores IoT y análisis predictivo que informan sobre el estado de la máquina en tiempo real, atrayendo a compradores que valoran las garantías de tiempo activo. La adquisición por parte de Komatsu de una empresa de análisis de inteligencia artificial equipa a su red de distribuidores con paneles de mantenimiento predictivo que orientan las valoraciones de intercambio, reduciendo el diferencial de compra-venta [3]"Komatsu Adquiere Octodots Analytics," Komatsu Ltd., komatsu.com. Hitachi se asocia con empresas emergentes de almacenamiento de energía para adaptar excavadoras más antiguas con kits híbridos, creando rutas de actualización que extienden la vida útil de los activos mientras cumplen las normas locales de emisiones.

Las casas de subastas invierten fuertemente en infraestructura en la nube y alianzas de logística global para ofrecer soluciones de exportación integrales que comprimen la entrega de seis semanas a tres. Los sistemas de gestión de distribuidores ahora se integran con plataformas en línea, dando a los vendedores visibilidad instantánea sobre los parámetros de precios globales y acelerando la rotación de inventario. La publicación cruzada de equipos en múltiples canales maximiza la exposición, pero también intensifica la competencia en calidad de servicio, obligando a los adoptantes más lentos a modernizarse o perder cuota de mercado.

Líderes de la Industria de Equipos de Construcción Usados

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento de la electrificación y la garantía respaldada por datos están creando un espacio en blanco más claro en el mercado usado, especialmente donde las obras urbanas aplican requisitos de bajas emisiones y los compradores desean un historial operativo verificado. Los controles de NRMM de Londres y los compromisos noruegos de construcción de cero emisiones ya están impulsando las máquinas conformes hacia el territorio premium, y la disponibilidad limitada de unidades eléctricas de modelos recientes eleva el valor de las ofertas certificadas lideradas por OEM y el inventario de concesionarios que pueden validar el estado de la batería, los ciclos de trabajo y los registros de mantenimiento. El lanzamiento de la excavadora de ruedas eléctrica EWR150 de Volvo Construction Equipment en Europa en junio de 2026 es un marcador tangible de la expansión de la cartera de OEM que puede ampliar el conjunto de máquinas eléctricas comercializables con el tiempo, aumentando la importancia de las obras preparadas para carga, la capacidad de servicio de baterías y la fijación del valor residual para los activos electrificados.

La digitalización y la automatización también se están convirtiendo en diferenciadores visibles en el precio y la liquidez de los equipos usados, ya que los compradores se centran en las características de productividad además de la máquina base. La finalización de la adquisición de Skycatch por parte de Caterpillar (julio de 2026) destaca la inversión de los OEM en captura y análisis de datos espaciales para minería y movimiento de tierras, lo que respalda oportunidades para que concesionarios, plataformas de subasta y reacondicionadores autentiquen la compatibilidad de software, el estado de los sensores y la continuidad de la telemática a medida que las máquinas pasan a un segundo y tercer propietario. Esto también crea una vía para que las redes de remanufactura combinen la reconstrucción de componentes con la calibración electrónica, respaldando máquinas usadas garantizables y listas para exportación.

Desarrollos recientes del sector

- Julio de 2026: Caterpillar completó su adquisición de Skycatch, Inc., añadiendo capacidades de captura y análisis de datos espaciales a su cartera de tecnología minera. La adquisición fortalece los flujos de trabajo digitales en torno al levantamiento topográfico, la productividad y la planificación de obras que pueden combinarse en implementaciones de equipos nuevos y usados. También aumenta el valor de los historiales de máquinas conectadas en los canales de reventa y de seminuevos certificados, donde los datos verificados respaldan las decisiones de precios y financiamiento.

- Enero de 2025: JCB India firmó un memorando de entendimiento con Shriram Automall India Limited (SAMIL) para agilizar la reventa de máquinas JCB seminuevas utilizando el mercado phygital de SAMIL. El acuerdo amplía el acceso respaldado por el fabricante a la infraestructura de subastas y remercadización, mejorando la liquidez y el descubrimiento de precios para los activos JCB. También refuerza las vías de reventa estructuradas como una palanca en las decisiones de rotación de flotas para contratistas y operadores de alquiler.

- Diciembre de 2024: XCMG Machinery lanzó la marca XCMG Certified Used Equipment para organizar la remercadización certificada en torno a la gestión del ciclo de vida. El programa formaliza las prácticas de inspección, reacondicionamiento y documentación que ayudan a reducir el riesgo de las transacciones para los compradores, incluidos los compradores transfronterizos. Añade presión competitiva sobre los concesionarios independientes y las plataformas de subasta para igualar los niveles de garantía, verificación y servicio postventa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca las transacciones de equipos de construcción seminuevos que se revenden para su uso en construcción, infraestructura y obras relacionadas, a través de canales de concesionarios, subastas y directos. Los valores reflejan los ingresos por reventa de equipos captados en el punto de venta.

Exclusiones del alcance: se excluyen los repuestos, los accesorios vendidos por separado y los servicios de mantenimiento independientes que no impliquen una venta de equipo usado.

Descripción general de la segmentación

- Por Tipo de Producto

- Grúa

- Manipulador Telescópico

- Excavadora

- Equipo de Manejo de Materiales

- Cargador y Retroexcavadora

- Accesorios y Otros

- Por Tipo de Tracción

- Motor de Combustión Interna

- Eléctrico

- Híbrido

- Por Industria de Uso Final

- Construcción e Infraestructura

- Minería y Cantería

- Agricultura y Silvicultura

- Industrial y Almacenamiento

- Por Canal de Ventas

- Distribuidor / Corredor

- Subasta (Física y en Línea)

- Disposición de Flotas de Alquiler

- Segunda Mano Certificada Directa de Fabricantes de Equipos Originales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el contexto de la demanda y para identificar señales macro y sectoriales que mueven los volúmenes y precios de los equipos usados. Consultamos fuentes públicas como las series de gasto en construcción de la Oficina del Censo de EE. UU., los indicadores de producción de construcción de Eurostat, y las series de tiempo macro del Banco Mundial y el FMI, además de estadísticas de comercio y aduanas cuando estaban disponibles para los flujos de maquinaria.

Para mapear la estructura de la industria, también revisamos informes anuales de empresas y presentaciones para inversores de los principales concesionarios, plataformas de subasta y negocios de alquiler, junto con publicaciones de asociaciones y reguladores cuando clarifican la utilización de equipos, la disponibilidad de financiamiento y las normas de emisiones. Se utilizaron suscripciones pagas selectas para datos financieros de empresas, noticias y finanzas, verificaciones a nivel de envíos de importación-exportación, y bases de datos de patentes para comprender la dirección tecnológica relacionada con la electrificación. Estas fuentes no son exhaustivas, y revisamos otros materiales públicos para recopilar, validar y conciliar datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se fijan los precios de los equipos usados y con qué rapidez rotan las unidades entre regiones, ya que estos dos elementos son los que más impulsan el modelo de valor. Hablamos con concesionarios y corredores, participantes de subastas, gerentes de flotas de alquiler que gestionan disposiciones, y usuarios finales de los sectores de construcción, minería, industrial y agrícola, y luego lo verificamos con expertos regionales para confirmar el ritmo de los ciclos locales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Altos directivos: 18% | APAC: 49% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 26% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 56% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo donde la actividad de construcción e infraestructura, los ciclos de renovación de flotas y el cambio de usado a nuevo se traducen en un conjunto direccionable de transacciones de reventa por región. Una vez formado ese conjunto, se convierte en valor aplicando bandas de precios observadas que varían según la antigüedad de la máquina, las horas de uso y la presión de suministro local.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de canales de concesionarios y subastas, precio de venta promedio (ASP) muestreado por clase de equipo, y verificaciones del flujo de unidades a partir de disposiciones de flotas de alquiler. Los insumos clave utilizados en el modelo incluyen el impulso del gasto en construcción, el momento de la cartera de infraestructura, la utilización de equipos e intervalos de reemplazo, las tasas de liquidación de subastas y las tendencias de valor residual por tipo de máquina y tipo de tracción (incluyendo primas tempranas eléctricas e híbridas en ciertos mercados).

Para la previsión, se utilizó el análisis de escenarios porque el mercado es sensible a los cambios en el inicio de proyectos y las condiciones crediticias, y ambos pueden cambiar rápidamente en las distintas geografías. Cuando los datos de entrevistas eran escasos para canales más pequeños, las brechas se cubrieron utilizando ratios proxy a nivel regional (por ejemplo, la participación de concesionarios frente a subastas) y luego se ajustaron después de verificaciones de validación de seguimiento con profesionales del sector.

Validación de datos y ciclo de actualización

La validación se realiza mediante controles de consistencia que comparan los resultados del modelo con señales independientes, como la dirección de la producción de construcción, los indicadores de actividad de subastas y los comentarios reportados sobre reventa o disposición por parte de los participantes de la industria. Cuando aparecen valores atípicos, revisamos los supuestos, verificamos nuevamente el momento de la conversión de divisas y activamos llamadas de seguimiento para confirmar si la variación es real o se debe a los datos.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas en varias etapas para que las definiciones, unidades y cálculos se alineen entre las tablas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como movimientos bruscos de tasas, cambios importantes de política o restricciones repentinas de suministro. Justo antes de la entrega, completamos una revisión final para garantizar que se incorporen las últimas publicaciones públicas e insumos de campo.

Comparación del dimensionamiento del mercado de equipos de construcción usados de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para equipos de construcción usados pueden parecer muy distantes entre sí porque las empresas no siempre contabilizan los mismos tipos de transacciones, canales y momentos para la conversión de divisas. Las diferencias también aparecen cuando una estimación se construye a partir de flujos de unidades y precios, y otra se escala a partir de una cifra de gasto en maquinaria más amplia.

Los accesorios vendidos por separado quedan fuera del alcance de Mordor Intelligence, y esa única exclusión puede elevar los totales en estudios que agrupan accesorios, piezas e ingresos por servicios incluidos en el valor de reventa. La dispersión también puede provenir de cómo se anualizan los precios de subasta, si las disposiciones de flotas de alquiler se tratan como ingresos de reventa completos, y con qué rapidez se supone que los ASP se normalizan después de las fluctuaciones en la cadena de suministro en los plazos de entrega de equipos nuevos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 125,60 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 142,30 mil millones de USD (2025) | Esta estimación parece utilizar una categoría de ingresos más amplia que puede incluir elementos adyacentes como accesorios y complementos, y puede aplicar un ASP combinado más alto en todas las clases y antigüedades de equipos, lo que eleva el total de 2025. |

| Portal de Investigación del Sector B | 69,80 mil millones de USD (2025) | Esta cifra probablemente refleje una definición más estrecha de los ingresos por equipos seminuevos, con una captura de canales más restringida o una inclusión parcial de la reventa informal y transfronteriza, y puede excluir algunas categorías de equipos pesados que sí se contabilizan en visiones de mercado más amplias. |

Al observar la tabla, la mayor parte de la diferencia se explica por lo que se contabiliza en torno a la venta de la máquina en sí y qué tan completamente se capta cada canal. Al mantener el modelo vinculado a las transacciones de reventa y verificar los precios y la rotación con insumos de campo, la cifra final se mantiene trazable a variables claras que pueden repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de maquinaria de segunda mano en Asia-Pacífico?

La demanda de Asia-Pacífico se está expandiendo a una CAGR del 6,74% hasta 2031, respaldada por megaproyectos de infraestructura que necesitan flotas inmediatamente desplegables.

¿Qué categoría de equipo tiene la mayor cuota del valor de reventa global?

Las excavadoras lideran con el 42,68% de las transacciones mundiales gracias a su versatilidad y sólido soporte de distribuidores.

¿Por qué los valores residuales están aumentando en lugar de disminuir?

La oferta ajustada de fabricantes de equipos originales, los plazos de entrega más largos y la alta urgencia de los proyectos han elevado los valores residuales a cinco años a aproximadamente el 50% de los precios de lista originales, haciendo que la disposición sea rentable.

¿Cómo influyen las normas de emisiones en las decisiones de compra?

Los mandatos de cero emisiones en zonas urbanas impulsan a los compradores hacia unidades eléctricas o conformes con la Etapa V que pueden exigir primas del 20-30% sobre los equipos diésel convencionales.

Última actualización de la página el: