Tamaño y Participación del Mercado de Equipos Compactos de Construcción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

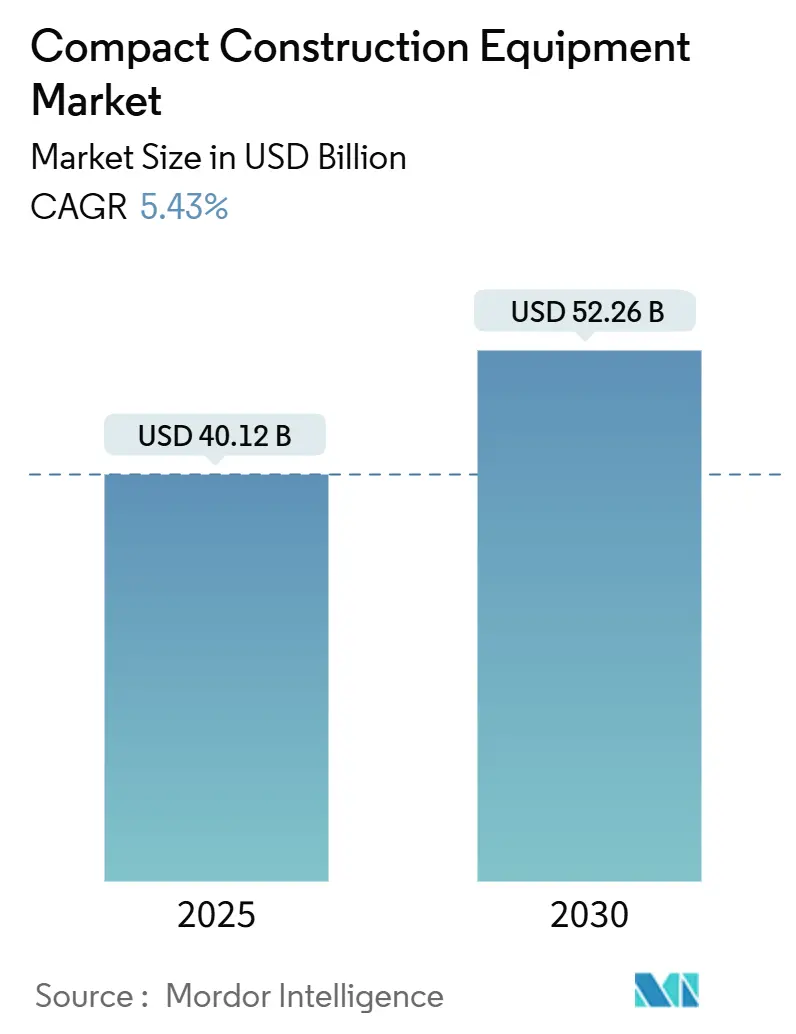

| Tamaño del Mercado (2025) | 40.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 52.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.43% CAGR |

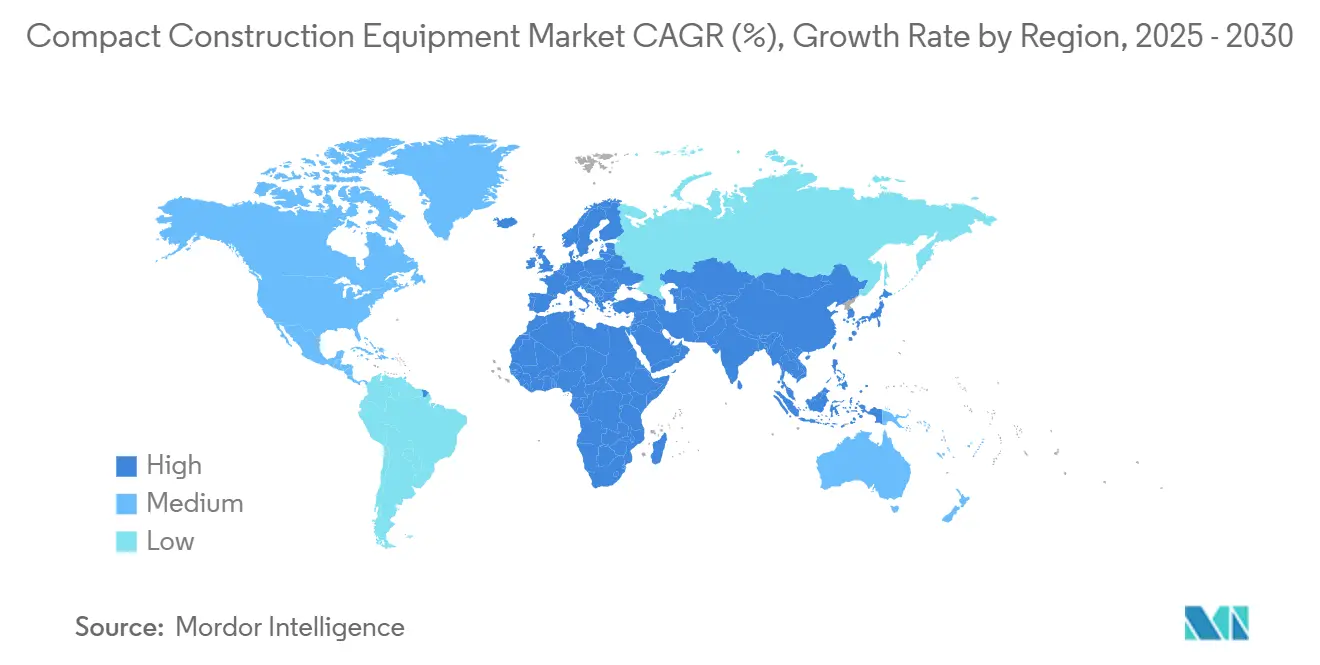

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Compactos de Construcción por Mordor Intelligence

El tamaño del mercado de equipos compactos de construcción alcanzó los 40,12 mil millones de USD en 2025 y se prevé que llegue a los 52,26 mil millones de USD en 2030, expandiéndose a una CAGR del 5,43% durante el período. Los crecientes proyectos de relleno urbano favorecen las máquinas de menos de 13 toneladas, mientras que las normativas de emisiones aceleran la adopción de unidades eléctricas de batería. La fuerte penetración del alquiler, especialmente entre las flotas de menos de 10 toneladas, mantiene alta la utilización y acorta los ciclos de renovación. El rápido despliegue de la telemática aumenta el tiempo de actividad y aborda la escasez de operadores al permitir el mantenimiento predictivo. En conjunto, estas fuerzas crean una demanda sostenida incluso cuando las categorías tradicionales de equipos pesados maduran.

Conclusiones Clave del Informe

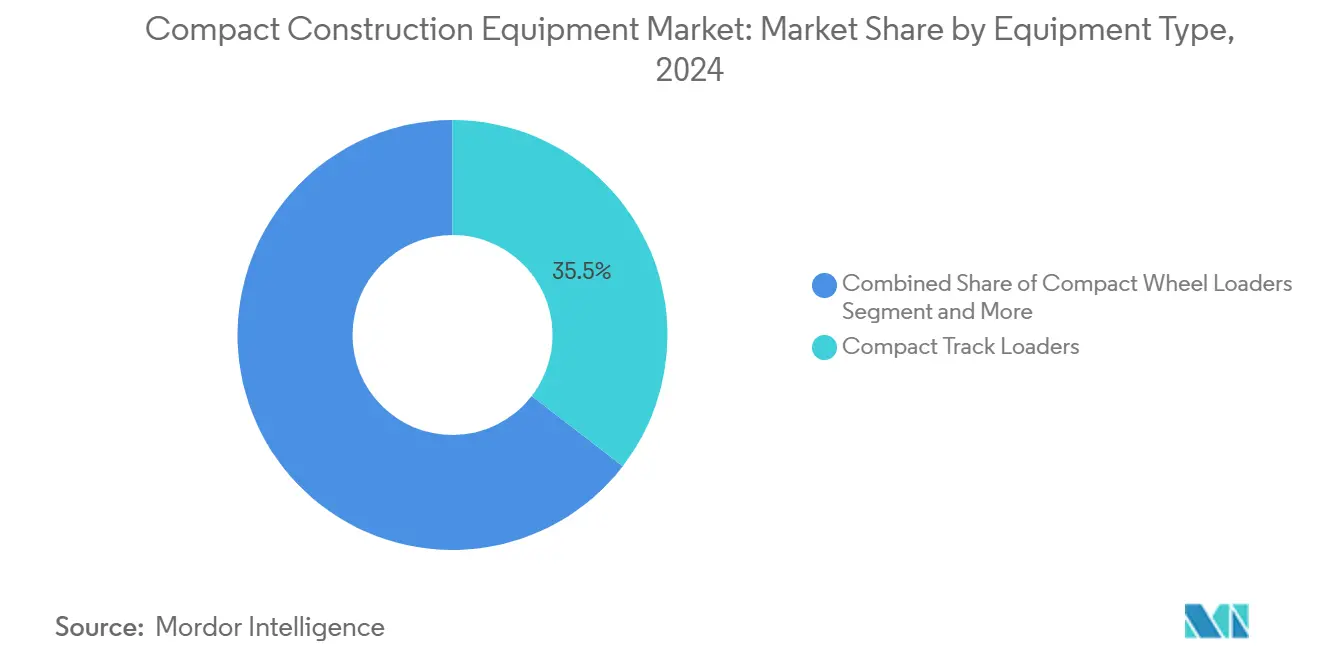

- Por tipo de equipo, las cargadoras compactas de orugas lideraron con el 35,45% de la participación del mercado de equipos compactos de construcción en 2024; se proyecta que las excavadoras compactas crezcan a una CAGR del 10,48% hasta 2030.

- Por peso operativo, la clase de 2 a 5 toneladas representó el 47,96% del tamaño del mercado de equipos compactos de construcción en 2024, mientras que la categoría de menos de 2 toneladas está prevista que avance a una CAGR del 7,59% hasta 2030.

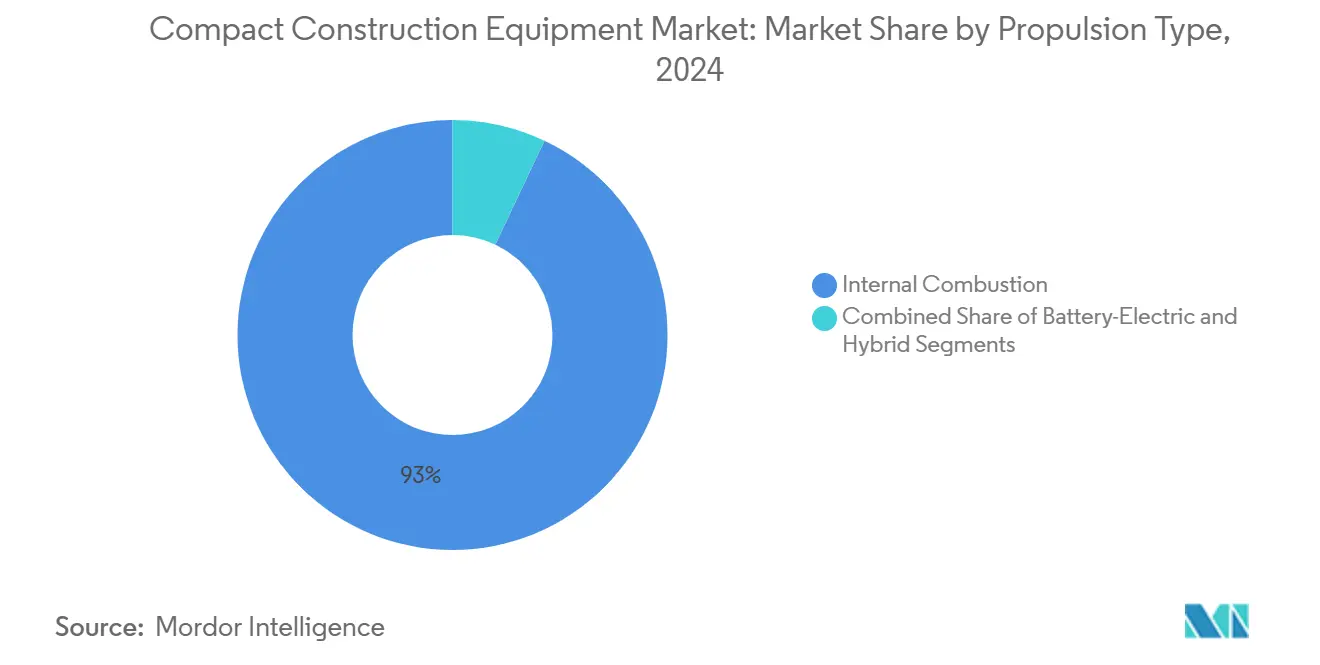

- Por tipo de propulsión, los motores de combustión interna retuvieron el 92,96% del tamaño del mercado de equipos compactos de construcción en 2024, pero se prevé que las unidades eléctricas de batería se disparen a una CAGR del 14,97%.

- Por vertical de usuario final, la construcción residencial mantuvo una participación del 29,19% del tamaño del mercado de equipos compactos de construcción en 2024; los servicios públicos y la energía muestran el crecimiento más rápido con una CAGR del 6,68%.

- Por geografía, América del Norte capturó el 46,92% de la participación de mercado en 2024, mientras que se proyecta que Europa sea la de mayor crecimiento con una CAGR del 6,95% hasta 2030.

Tendencias e Información del Mercado Global de Equipos Compactos de Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proyectos Rápidos de Relleno Urbano | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Máquinas Eléctricas de Batería | +1.1% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia Cargadoras Compactas de Orugas | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión del Canal de Alquiler | +0.7% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Telemática Habilitada por IA | +0.6% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Pequeños Proyectos de Energía Renovable | +0.4% | Global, concentrado en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proyectos Rápidos de Relleno Urbano que Impulsan la Demanda de Equipos Compactos

La reurbanización de ciudades reduce el espacio disponible en los sitios de obra, haciendo que la maniobrabilidad sea fundamental. Las excavadoras de menos de 5 toneladas y las cargadoras compactas de orugas ofrecen la precisión necesaria sin superar los límites de ruido. Los contratistas reportan menos tiempo de inactividad porque las máquinas más pequeñas navegan por callejones estrechos que restringen a los equipos más grandes. La escasez de mano de obra aumenta el valor de las unidades compactas multipropósito, permitiendo que un solo operador complete tareas diversas. Los constructores estadounidenses necesitan 439.000 trabajadores adicionales en 2025, lo que refuerza el movimiento hacia máquinas más pequeñas y productivas[1]"ABC proyecta 439.000 nuevos trabajadores netos de construcción necesarios en 2025," personal de Equipment World, equipmentworld.com.

Adopción de Máquinas Compactas Eléctricas de Batería Impulsada por Normativas de Emisiones

Las normas Euro V en Europa y las políticas de Construcción Limpia de California imponen límites estrictos a las emisiones de escape. Las excavadoras eléctricas de batería ahora logran ciclos de trabajo de 6 a 8 horas y pueden cargarse rápidamente en menos de dos horas, lo que permite la operación durante turnos completos en núcleos urbanos. Singapur financia una parte importante de los costos de adquisición para modelos eléctricos aprobados, reduciendo la brecha de precios[2]"Programa de Subsidio para Excavadoras Eléctricas," Gobierno de Singapur, gobusiness.gov.sg. Los contratistas obtienen permisos de trabajo nocturno porque las unidades eléctricas reducen el ruido a 70 dB o menos.

Cambio de los Contratistas de Minicargadoras a Cargadoras Compactas de Orugas

Los contratistas eligen cada vez más las cargadoras compactas de orugas sobre las minicargadoras por su mayor estabilidad y menor impacto en el suelo, especialmente en terrenos blandos o irregulares. Esto las hace ideales para trabajos como jardinería y obras de servicios públicos, donde minimizar el daño a la superficie es importante. Las cargadoras de orugas también manejan accesorios más pesados de manera más eficaz, añadiendo versatilidad en el sitio de obra. Los sistemas de cambio rápido facilitan a los operadores el cambio entre tareas sin demoras, mejorando la eficiencia general. El cambio refleja una tendencia más amplia hacia equipos que ofrecen tanto rendimiento como adaptabilidad en condiciones variadas.

Expansión de los Canales de Alquiler Enfocados en Maquinaria de Menos de 10 Toneladas

El mercado de alquiler se centra cada vez más en equipos compactos, especialmente en maquinaria de menos de 10 toneladas, ya que los contratistas buscan soluciones flexibles que se adapten a plazos de proyecto más cortos y tareas especializadas. El alquiler permite el acceso a la última tecnología sin la carga financiera de la propiedad, lo que lo convierte en una opción práctica para muchas empresas. Las principales empresas de alquiler están ampliando sus flotas y su alcance geográfico para satisfacer la creciente demanda, consolidando activos para una mayor eficiencia. Este cambio refleja transformaciones más amplias en la economía de la construcción, donde la agilidad y el control de costos son fundamentales. A pesar de la presión competitiva, el crecimiento del alquiler sigue siendo sólido, lo que indica un interés continuo en soluciones de equipos compactos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Vehículos Eléctricos de Batería | -0.9% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados | -0.5% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Celdas de Batería de Fosfato de Hierro y Litio | -0.3% | Global, cadena de suministro concentrada en Asia | Corto plazo (≤ 2 años) |

| Restricciones de Energía de la Red Eléctrica | -0.2% | Global, particularmente en proyectos remotos o rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Variantes Eléctricas de Batería

Los equipos compactos eléctricos de batería aún enfrentan un importante obstáculo para su adopción debido a su alto costo inicial, típicamente entre un 40% y un 60% más que las alternativas diésel. Esta prima se debe en gran medida a las costosas baterías de iones de litio, la electrónica especializada y la limitada escala de producción. Si bien los modelos eléctricos ofrecen menores costos operativos a lo largo del tiempo, su viabilidad económica depende en gran medida de los patrones de uso: los entornos urbanos de alta utilización tienden a justificar la inversión más rápidamente que los escenarios rurales de bajo uso. La retroexcavadora cargadora 580 EV de Case Construction muestra el potencial, pero los compradores deben evaluar cuidadosamente el costo total de propiedad. Los incentivos gubernamentales y los programas de financiamiento, como el subsidio del 70% de Singapur para excavadoras eléctricas, son clave para cerrar la brecha de asequibilidad y acelerar la adopción.

Escasez de Operadores Calificados de Equipos Compactos

La industria de la construcción enfrenta una grave escasez de operadores de equipos calificados, lo que está ralentizando los plazos de los proyectos y limitando el uso de maquinaria compacta. Este problema es especialmente desafiante en las categorías de equipos compactos, donde los operadores deben ser versátiles en diferentes máquinas y accesorios, lo que hace que la capacitación sea más compleja. Con muchos operadores experimentados acercándose a la jubilación y pocos nuevos participantes incorporándose al sector, la reserva de talento se está reduciendo. El aumento de los salarios refleja el desequilibrio entre la oferta y la demanda, lo que lleva a las empresas a explorar tecnologías de automatización y operación remota. Si bien están surgiendo soluciones como la capacitación basada en simulación, su adopción sigue siendo limitada debido al costo y la aceptación por parte de los usuarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Versatilidad Impulsa el Auge de las Excavadoras

Las cargadoras compactas de orugas retienen el 35,45% de la participación del mercado de equipos compactos de construcción en 2024 gracias a los accesorios multipropósito y la baja presión sobre el suelo. Las excavadoras compactas capturan la CAGR más rápida del 10,48%, impulsadas por la apertura de zanjas para servicios públicos y trabajos de cimentación en núcleos urbanos densos. Su radio de giro de cola inferior a 1,5 metros permite reparaciones en calles sin cerrar carriles. Los depósitos de alquiler priorizan estas dos categorías, que representan más de la mitad de la rotación anual del tamaño del mercado de equipos compactos de construcción. La demanda de cargadoras compactas de ruedas se mantiene estable en patios de áridos y centros de reciclaje, donde la capacidad del cucharón supera a la precisión de excavación.

Las carretillas elevadoras abordan la colocación vertical de materiales en desarrollos de uso mixto, una tarea especializada pero esencial. Las plataformas de tijera responden a las necesidades de acceso en altura en el mantenimiento y acondicionamiento de edificios. Las variantes eléctricas ganan terreno primero en las excavadoras, donde los ciclos de trabajo se alinean con la tecnología de baterías actual. El diseño de tren de rodaje sellado de las cargadoras compactas de orugas reduce la frecuencia de mantenimiento, una ventaja clave en el alquiler. Las opciones hidráulicas de alto caudal admiten sopladores de nieve y accesorios de fresadora en frío, ampliando el uso estacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Peso Operativo: Las Máquinas de Menos de 2 Toneladas Encuentran Nichos en la Ciudad

La banda de 2 a 5 toneladas contribuye con el 47,96% de los ingresos de 2024, lo que refleja su equilibrio entre capacidad de elevación y portabilidad en remolque. Los contratistas trasladan estas unidades entre obras con camionetas estándar, reduciendo los gastos de transporte. Los modelos de menos de 2 toneladas registran una CAGR del 7,59%, atendiendo excavaciones de piscinas en patios traseros y excavaciones de sótanos inaccesibles para equipos más grandes. Su pequeña huella cumple con las regulaciones viales europeas que limitan las cargas por eje en los distritos históricos.

Las máquinas de entre 5 y 8 toneladas abordan zanjas de servicios públicos más profundas y pequeñas reparaciones de puentes donde los márgenes de potencia son importantes. La clase de 8 a 13 toneladas limita con el territorio de tamaño mediano, pero permanece dentro de la definición de compacto bajo ciertos esquemas regulatorios. El consumo de combustible aumenta considerablemente por encima de las 8 toneladas, lo que genera interés en sistemas híbridos que recuperan la energía de giro. Las unidades de menos de 2 toneladas suelen integrar trenes de rodaje retráctiles para pasar por puertas de 76 centímetros, lo que permite tareas de demolición interior.

Por Tipo de Propulsión: El Impulso Eléctrico Crece

Los motores de combustión interna generaron el 92,96% del valor de 2024, aunque las unidades eléctricas de batería están escalando rápidamente a una CAGR del 14,97%. Los sistemas de propulsión eléctrica de batería están ganando impulso en el mercado de equipos de construcción, aunque los motores de combustión interna tradicionales siguen dominando. El crecimiento de las opciones eléctricas está impulsado por regulaciones de emisiones más estrictas, la caída de los costos de las baterías y las mejoras en el almacenamiento de energía que hacen que las máquinas eléctricas sean más viables para su uso durante toda la jornada. Las baterías de fosfato de hierro y litio se están convirtiendo en la opción preferida debido a su seguridad y durabilidad, aunque los desafíos en la cadena de suministro están causando retrasos.

Los motores de combustión interna siguen siendo preferidos para aplicaciones exigentes y sitios de trabajo remotos donde las opciones de carga son limitadas. Los sistemas híbridos ofrecen un punto intermedio, reduciendo las emisiones y el consumo de combustible sin depender completamente de las baterías. La infraestructura de carga está rezagada respecto a la disponibilidad de equipos, pero los sistemas de baterías móviles están surgiendo como soluciones creativas para ubicaciones fuera de la red eléctrica. Los incentivos gubernamentales están ayudando a acelerar la transición al hacer que los equipos eléctricos sean más accesibles desde el punto de vista financiero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Construcción Residencial Impulsa la Demanda

La construcción residencial mantuvo una participación de mercado del 29,19% en 2024, impulsada por proyectos de relleno y remodelación donde las excavadoras de menos de 5 toneladas y las cargadoras compactas de orugas pueden trabajar dentro de retranqueos estrechos y límites de ruido. Los constructores prefieren hidráulica de acoplamiento rápido y accesorios multipropósito (barrenas, zanjeadoras, martillos) para comprimir las secuencias de tareas y reducir las dependencias de subcontratistas. Las miniezcavadoras eléctricas de batería están ganando participación en los barrios urbanos gracias a las bajas emisiones y los permisos de trabajo vespertino y nocturno, mientras que la telemática ayuda a los pequeños contratistas a rastrear la utilización y el mantenimiento preventivo. Las flotas de alquiler siguen siendo la principal vía de acceso para propietarios y pequeños constructores, manteniendo cortos los ciclos de renovación y garantizando la disponibilidad durante las temporadas pico.

Los sectores de servicios públicos y energía, que crecen a una CAGR del 6,68%, se están convirtiendo rápidamente en impulsores clave de la demanda de equipos compactos, especialmente para proyectos de energía renovable como instalaciones solares y eólicas. Estos trabajos a menudo requieren máquinas que puedan operar en terrenos sensibles con una perturbación mínima, lo que hace que los equipos compactos de bajo impacto sean la opción preferida. La construcción residencial también sigue siendo un mercado importante, con máquinas compactas bien adaptadas para espacios reducidos y proyectos de menor escala como unidades de vivienda accesoria. El creciente énfasis en la sostenibilidad y la gestión eficiente de los sitios de obra está llevando a los contratistas a adoptar equipos versátiles que satisfagan tanto las necesidades ambientales como las operativas.

Análisis Geográfico

América del Norte generó el 46,92% de los ingresos de 2024, respaldada por el inicio de obras residenciales y la renovación de infraestructuras orientada a redes de agua, energía y banda ancha. El financiamiento federal impulsa la demanda de excavadoras de menos de 5 toneladas que minimizan la perturbación en las calles. Estados Unidos representa tres cuartas partes de las ventas regionales, mientras que Canadá se beneficia de proyectos de recursos que utilizan cargadoras compactas de orugas en terrenos blandos. Las expansiones de fábricas en México impulsan la adopción de carretillas elevadoras y plataformas de tijera, aunque el crecimiento general es más lento.

Europa registra la CAGR más rápida del 6,95% hasta 2030, recuperándose de una caída en 2024 cuando las ventas de miniexcavadoras cayeron significativamente. Los mandatos de emisiones acortan los ciclos de renovación de flotas, impulsando la penetración eléctrica para 2027. Alemania invierte en redes de energía renovable, lo que requiere equipos de zanjeado con huellas estrechas. Los planes de regeneración urbana del Reino Unido especifican máquinas compactas para proteger los edificios patrimoniales. Escandinavia pilota cargadoras compactas autónomas para la limpieza de nieve, lo que refleja la escasez de mano de obra.

Asia-Pacífico muestra dinámicas mixtas. China lidera las entregas mundiales de equipos eléctricos. El crecimiento interno se estabiliza, pero los pedidos de exportación aumentan a medida que los fabricantes de equipos originales chinos apuntan a los mercados emergentes con minieléctricos competitivos en precio. India mantiene una expansión de dos dígitos en obras de metro y carreteras. Japón moderniza los servicios públicos envejecidos con excavadoras eléctricas de bajo ruido adecuadas para barrios densamente poblados. Las naciones del Sudeste Asiático prueban estaciones de intercambio de baterías en sitios de obra urbanos, preparándose para despliegues más amplios.

Panorama Competitivo

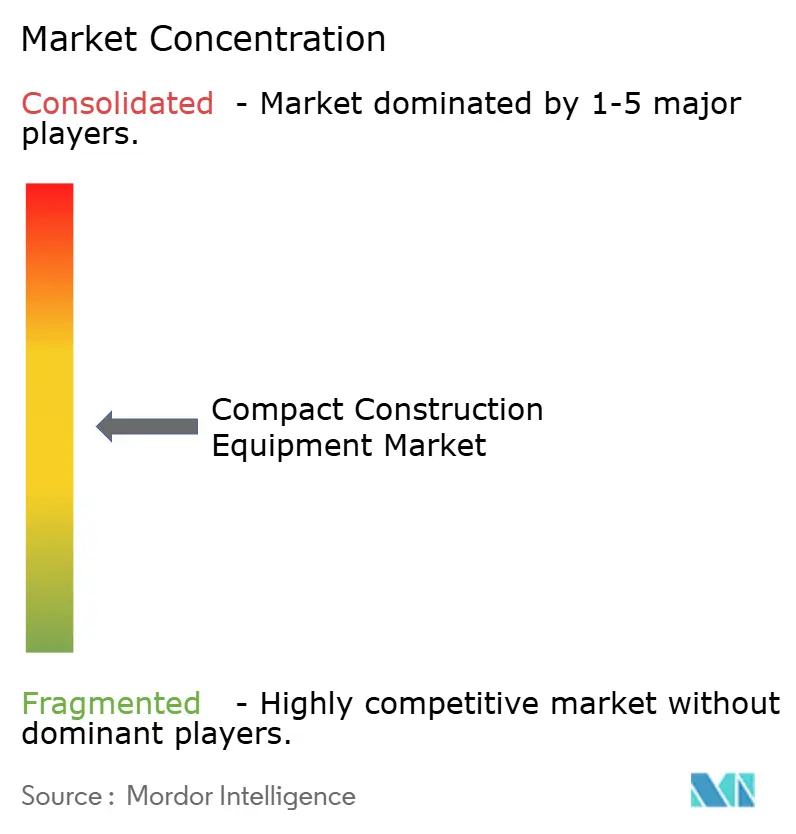

El mercado de equipos compactos de construcción exhibe una fragmentación moderada, lo que indica oportunidades sustanciales de espacio en blanco tanto para la expansión del mercado como para el reposicionamiento competitivo. Esta fragmentación refleja los diversos requisitos de aplicación en las categorías de equipos compactos, donde las capacidades especializadas y las preferencias regionales impiden la consolidación dominante del mercado típica en los segmentos de equipos de construcción pesada. Caterpillar aprovecha la logística de repuestos y la cobertura de distribuidores para defender su participación, mientras que Kubota amplía la capacidad de miniexcavadoras en Europa. Los participantes chinos como XCMG se expanden al exterior, ofreciendo minieléctricos a precios de lista comparativamente más bajos.

Las alianzas tecnológicas dan forma a la estrategia. HD Hyundai colabora con empresas de robótica para implementar ciclos de excavación autónomos, reduciendo los costos de excavación por metro. Los fabricantes están forjando asociaciones para acelerar los plazos de desarrollo y distribuir los costos de investigación y desarrollo entre diversas plataformas de productos, centrándose en la diferenciación tecnológica a través de la electrificación, la integración de telemática y las capacidades autónomas. Los gigantes del alquiler influyen en las especificaciones, favoreciendo las máquinas con acoplamientos rápidos estandarizados para maximizar la flexibilidad de la flota.

Las asociaciones de baterías aseguran el suministro de celdas, una ventaja crítica durante las escaseces de 2025. Las oportunidades de espacio en blanco se concentran en eléctricos de menos de 2 toneladas, minicargadoras teledirigidas y paneles de mantenimiento con IA. Las empresas emergentes enfocadas en ecosistemas de intercambio de baterías atraen financiamiento de capital de riesgo, con el objetivo de reducir el tiempo de inactividad. Las marcas establecidas responden con cargadores integrados y análisis predictivo. La carrera por incorporar capacidades autónomas en máquinas compactas se acelera a medida que persiste la escasez de mano de obra.

Líderes de la Industria de Equipos Compactos de Construcción

Caterpillar Inc.

Yanmar Compact Equipment

Doosan Bobcat

CNH Industrial

Deere & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Yanmar Compact Equipment lanzó cuatro nuevos modelos de grado de construcción con visibilidad de 360° y velocidad doble automática.

- Abril de 2025: CASE Construction Equipment introdujo una cargadora compacta de ruedas eléctrica junto con mejoras en las cargadoras de orugas y minicargadoras.

- Abril de 2025: Hyundai Construction Equipment Europe presentó su primera miniexcavadora eléctrica junto con nuevos modelos de minicargadora y cargadora de orugas.

- Diciembre de 2024: Kubota anunció una expansión del 40% de la capacidad de miniexcavadoras en Europa para 2028.

Alcance del Informe Global del Mercado de Equipos Compactos de Construcción

| Excavadoras Compactas |

| Cargadoras Compactas de Ruedas |

| Cargadoras Compactas de Orugas |

| Carretillas Elevadoras |

| Plataformas de Trabajo Aéreo – Plataformas de Tijera |

| Otros Tipos de Equipos |

| Menos de 2 Toneladas |

| 2 a 5 Toneladas |

| 5 a 8 Toneladas |

| 8 a 13 Toneladas |

| Motor de Combustión Interna |

| Eléctrico de Batería (Li-ion) |

| Eléctrico Híbrido |

| Construcción Residencial |

| Construcción Comercial |

| Instalaciones y Plantas Industriales |

| Desarrollo de Infraestructura |

| Servicios Públicos y Energía |

| Jardinería y Agricultura |

| Otras Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Excavadoras Compactas | |

| Cargadoras Compactas de Ruedas | ||

| Cargadoras Compactas de Orugas | ||

| Carretillas Elevadoras | ||

| Plataformas de Trabajo Aéreo – Plataformas de Tijera | ||

| Otros Tipos de Equipos | ||

| Por Peso Operativo | Menos de 2 Toneladas | |

| 2 a 5 Toneladas | ||

| 5 a 8 Toneladas | ||

| 8 a 13 Toneladas | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Eléctrico de Batería (Li-ion) | ||

| Eléctrico Híbrido | ||

| Por Vertical de Usuario Final | Construcción Residencial | |

| Construcción Comercial | ||

| Instalaciones y Plantas Industriales | ||

| Desarrollo de Infraestructura | ||

| Servicios Públicos y Energía | ||

| Jardinería y Agricultura | ||

| Otras Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos compactos de construcción en 2025?

El tamaño del mercado de equipos compactos de construcción alcanzó los 40,12 mil millones de USD en 2025.

¿Qué CAGR se pronostica para los equipos compactos hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 5,43% entre 2025 y 2030.

¿Qué tipo de equipo crece más rápido?

Las excavadoras compactas están previstas para crecer a una CAGR del 10,48% a medida que aumentan los trabajos de servicios públicos urbanos.

¿Qué tecnología de propulsión muestra el mayor crecimiento?

Los modelos eléctricos de batería lideran con una CAGR del 14,97%, impulsados por las regulaciones de emisiones.

¿Qué región se está expandiendo más rápidamente?

Europa registra la CAGR más rápida del 6,95% debido a las estrictas normas de emisiones y la densificación urbana.

Última actualización de la página el: