Tamaño y Participación del Mercado de Internet de Todo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

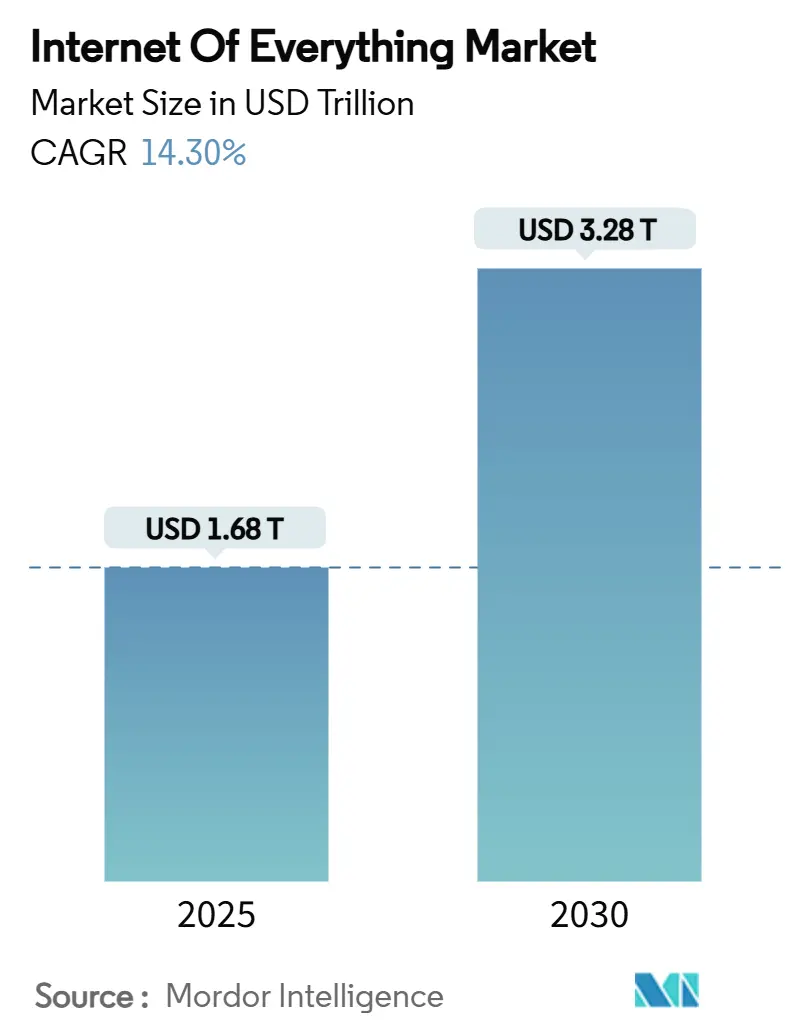

| Tamaño del Mercado (2025) | 1.68 Billones de dólares |

| Tamaño del Mercado (2030) | 3.28 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.30% CAGR |

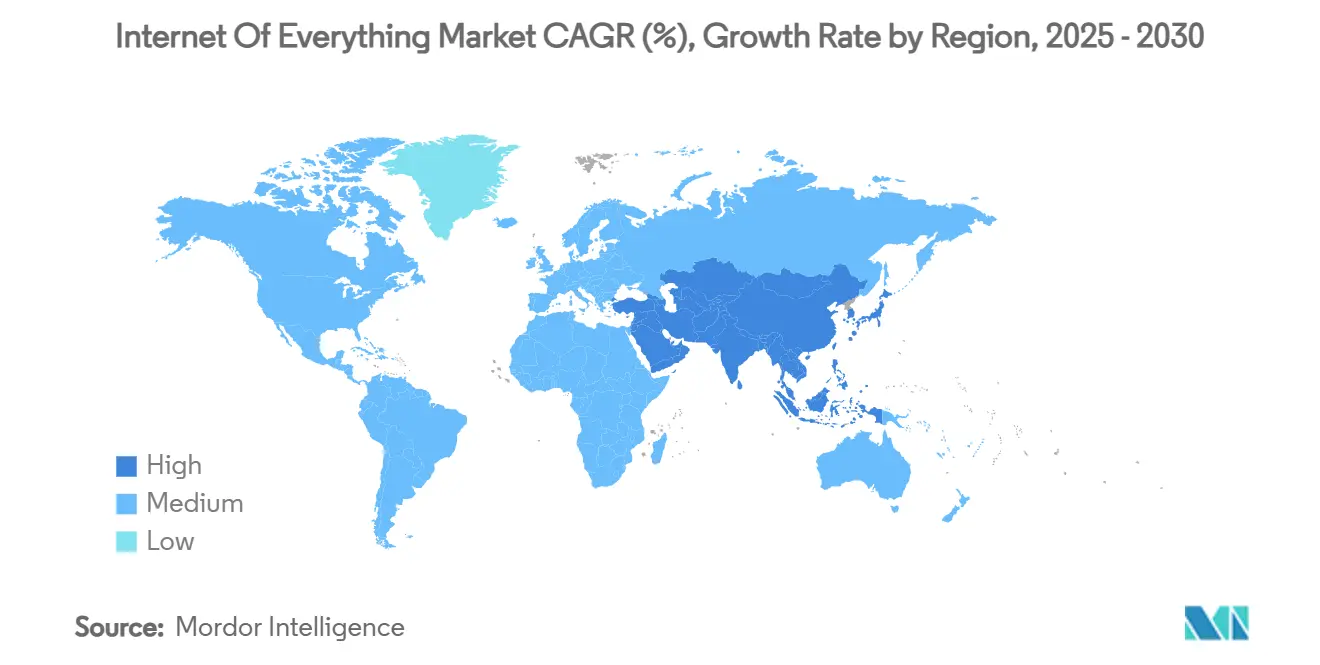

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet de Todo por Mordor Intelligence

El tamaño del mercado de Internet de Todo se estima en USD 1,68 billones en 2025 y se proyecta que alcance USD 3,28 billones para 2030, lo que refleja una CAGR del 14,3% durante el período de pronóstico. El crecimiento está respaldado por el despliegue de redes 5G que admiten densidades de dispositivos de hasta 1 millón de conexiones por kilómetro cuadrado. La caída en los precios de los sensores, con módulos Bluetooth de Baja Energía disponibles por menos de USD 2, continúa ampliando los casos de uso viables. Los programas de ciudades inteligentes financiados por el gobierno, valorados en USD 124 mil millones en 2024, están catalizando despliegues en control de tráfico, recolección de residuos y enfriamiento de distritos energéticamente eficiente. Las empresas invierten simultáneamente en análisis en el borde para convertir datos brutos en inteligencia operativa en tiempo real, mientras que las redes no terrestres extienden la cobertura a activos remotos. En conjunto, estas fuerzas están reformando la dinámica competitiva, abriendo nuevas oportunidades de servicio e intensificando la necesidad de una sólida gobernanza de ciberseguridad.

Conclusiones Clave del Informe

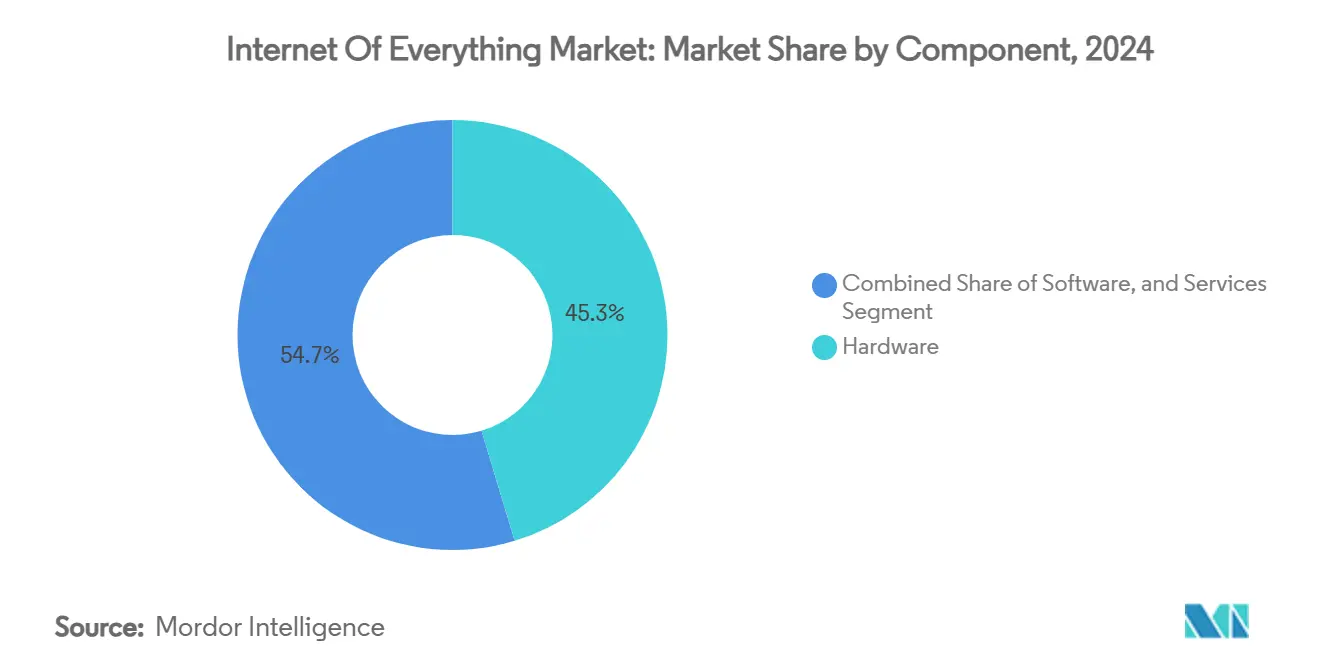

- Por componente, el hardware lideró con el 45,32% de la participación del mercado de Internet de Todo en 2024, mientras que se prevé que los servicios registren la CAGR más rápida del 14,36% hasta 2030.

- Por tecnología de red, Wi-Fi dominó con el 41,89% de la participación de ingresos en 2024, mientras que el 5G se acelera a una CAGR del 14,89% hasta 2030.

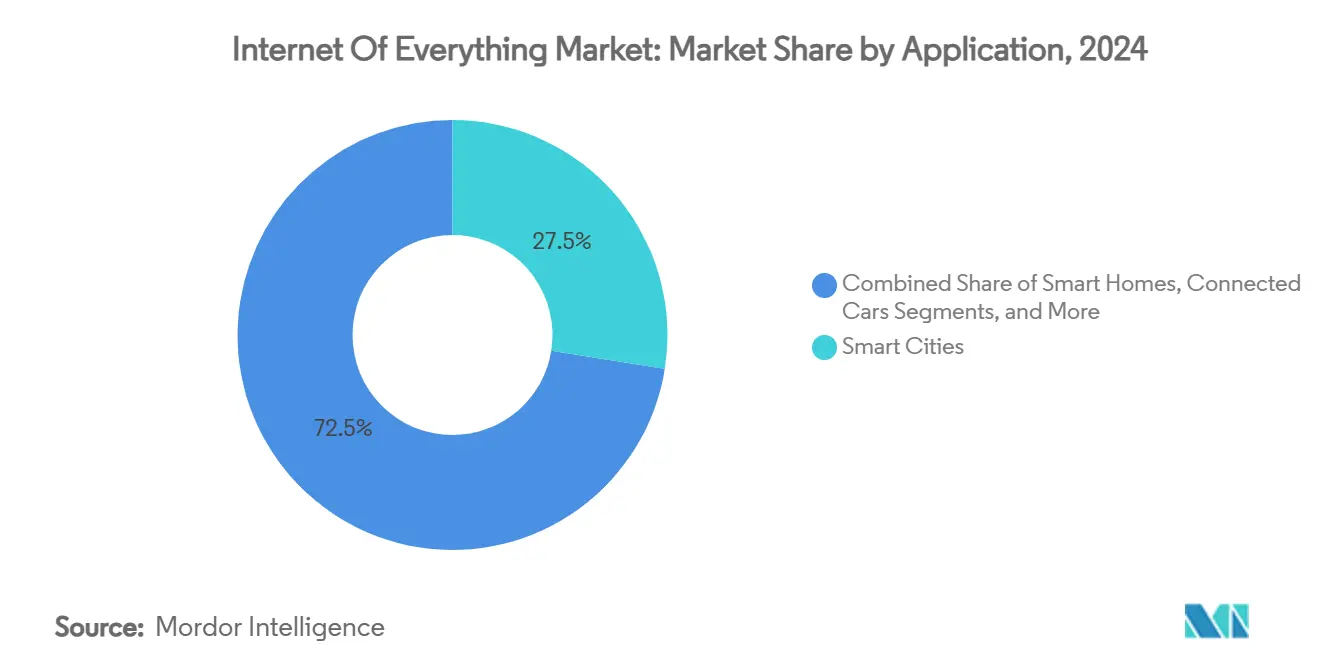

- Por aplicación, las ciudades inteligentes representaron el 27,51% del tamaño del mercado de Internet de Todo en 2024 y la salud inteligente avanza a una CAGR del 14,76% hasta 2030.

- Por vertical industrial, la manufactura representó el 22,74% de la participación del mercado de Internet de Todo en 2024 y se proyecta que la atención médica se expanda a una CAGR del 14,98% entre 2025 y 2030.

- Por geografía, América del Norte lideró con el 35,67% de la participación de ingresos en 2024, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 14,83% hasta 2030.

Tendencias e Información del Mercado Global de Internet de Todo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de redes 5G que habilitan conexiones masivas de IoT | +2.5% | Global; América del Norte, China y Corea del Sur en etapa temprana | Mediano plazo (2-4 años) |

| Reducción de costos de sensores y módulos | +2.1% | Global; Asia-Pacífico y LATAM se benefician | Corto plazo (≤ 2 años) |

| Programas de ciudades inteligentes financiados por el gobierno | +1.8% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Demanda empresarial de análisis operativo en tiempo real | +1.4% | América del Norte, Europa expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Constelaciones de IoT satelital | +1.2% | Global; Américas rurales, África, Australia | Largo plazo (≥ 4 años) |

| Chipsets de inferencia en el borde para AIoT | +0.9% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Redes 5G que Habilitan Conexiones Masivas de IoT

La arquitectura 5G de latencia ultrabajas respalda la automatización de misión crítica al reducir los retardos de ida y vuelta a 1 milisegundo, lo que permite que los robots de fábrica y los vehículos autónomos reaccionen en tiempo real. [1]GSMA, "Casos de Estudio," gsma.com La segmentación de red permite a los operadores asignar carriles virtuales dedicados que garantizan el ancho de banda para las líneas de producción conectadas, mientras que las plataformas eSIM integradas simplifican la incorporación global de dispositivos. Las empresas de telecomunicaciones están combinando el 5G con la computación en el borde de acceso múltiple para ofrecer tiempos de respuesta inferiores a 10 milisegundos en sitios de manufactura piloto. A medida que la cobertura se expande, el mercado de Internet de Todo pasará de proyectos piloto a despliegues a escala en logística, agricultura e infraestructura.

La Reducción de Costos de Sensores y Módulos Hace Viable el Despliegue

Las eficiencias de fabricación han reducido los precios promedio de los sensores de IoT un 40% desde 2020. [2]Nature, "Enfoque Analítico para el Desarrollo de Ciudades Inteligentes y Sostenibles con IoT," nature.com Los módulos Bluetooth de Baja Energía en volumen ahora cuestan menos de USD 2, mientras que las unidades LoRaWAN han caído por debajo de USD 10, lo que hace viable la agricultura de precisión y el monitoreo de la calidad del aire en regiones sensibles al costo. Las fábricas chinas están aumentando la capacidad de suministro, intensificando la competencia de precios sin comprometer la calidad. Estos factores económicos desbloquean pruebas de concepto a menor escala que pueden replicarse en miles de dispositivos, acelerando la penetración del mercado de Internet de Todo en las economías emergentes.

Los Programas de Ciudades Inteligentes Financiados por el Gobierno Aceleran la Adopción

Las ciudades de todo el mundo destinaron USD 124 mil millones en 2024 para infraestructura conectada, y la plataforma Sentilo de Barcelona se cita frecuentemente como arquitectura de referencia. [3]Opentrends, "Construyendo Ciudades Inteligentes con una Plataforma IoT de Sensores y Actuadores," opentrends.us La iniciativa Smart Nation de Singapur reporta un ahorro energético del 30% gracias al enfriamiento controlado por IoT centralizado, validando resultados positivos de costo-beneficio. Los marcos de contratación pública reducen la fricción en la selección de proveedores y estimulan la coinversión privada, creando un efecto multiplicador que escala el mercado de Internet de Todo más allá de los presupuestos municipales directos.

Demanda Empresarial de Análisis Operativo en Tiempo Real

Las empresas industriales ven el tiempo de actividad basado en datos como un arma competitiva. Schneider Electric atribuye ingresos multimillonarios en euros de centros de datos al monitoreo digitalizado de activos que reduce los costos de mantenimiento y prolonga la vida útil de los equipos. Las pasarelas de borde agnósticas a la nube procesan datos de sensores localmente, reduciendo las tarifas de ancho de banda y habilitando ciclos de decisión de menos de un segundo que optimizan el uso de energía y la seguridad de los trabajadores. El apetito por plataformas de análisis basadas en resultados está destinado a ampliar la oportunidad de servicios dentro del mercado de Internet de Todo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad en dispositivos heterogéneos | -1.1% | Global; agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre múltiples protocolos | -0.8% | Global; los despliegues empresariales son los más afectados | Mediano plazo (2-4 años) |

| Modernización intensiva en capital de activos heredados | -0.7% | Mercados desarrollados con plantas envejecidas | Largo plazo (≥ 4 años) |

| Normativas de residuos electrónicos de economía circular | -0.4% | Europa expandiéndose hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Dispositivos Heterogéneos

Cada punto final no gestionado amplía la superficie de ataque, y muchos nodos de baja potencia carecen del presupuesto de cómputo para admitir un cifrado robusto. SEALSQ está desarrollando chips resistentes a la computación cuántica para proteger a futuro la seguridad del IoT, subrayando los riesgos inminentes a medida que la computación cuántica madura. Las empresas frecuentemente retrasan los despliegues hasta que las pruebas de penetración de terceros validan el endurecimiento de los dispositivos y las rutas de parches inalámbricos, frenando la expansión a corto plazo del mercado de Internet de Todo.

Brechas de Interoperabilidad entre Múltiples Protocolos

LoRaWAN, NB-IoT y Wi-Fi a menudo coexisten dentro de una sola instalación, lo que obliga a los integradores a ensamblar pasarelas y modelos de datos a medida. Aunque la Alianza LoRa ha publicado una hoja de ruta de desarrollo orientada a API de gestión de dispositivos sin interrupciones, la fragmentación persiste. El bloqueo de proveedor resultante eleva el riesgo del proyecto y el costo total de propiedad, ralentizando la migración empresarial hacia arquitecturas de Internet de Todo a gran escala y multisitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Segmento de Servicios se Acelera a Pesar del Dominio del Hardware

El hardware contribuyó con el 45,32% de la participación del mercado de Internet de Todo en 2024, reflejando la necesidad esencial de sensores, microcontroladores y módulos de conectividad. Se prevé que la categoría de servicios registre una CAGR del 14,36%, superando tanto al hardware como al software.

La demanda de conectividad gestionada, orquestación de dispositivos y análisis de datos está aumentando a medida que las empresas externalizan la complejidad a proveedores especializados. El modelo de suscripción todo incluido de 1NCE abarca 170 países y ejemplifica cómo la conectividad combinada con software puede generar ingresos recurrentes. Este cambio hacia la contratación basada en resultados posiciona la capa de servicios como un motor de crecimiento principal para el mercado de Internet de Todo.

Por Tecnología de Red: El 5G Celular Interrumpe el Liderazgo del Wi-Fi

Wi-Fi mantuvo el 41,89% de los ingresos en 2024 gracias a su ubicuidad y la ausencia de tarifas de licencia. Sin embargo, se prevé que el 5G crezca a una CAGR del 14,89% a medida que los operadores densifican las redes de pequeñas celdas y habilitan niveles de servicio garantizados mediante la segmentación de red.

Se espera que el tamaño del mercado de Internet de Todo para los puntos finales conectados por 5G se expanda considerablemente cuando la Versión 18 introduzca soporte nativo para redes no terrestres. Los híbridos satelital-celular ya están cerrando las brechas de cobertura en los corredores logísticos, garantizando telemetría permanente independientemente del terreno. El prometido rendimiento de 4,8 Gbps de Wi-Fi 7 puede ralentizar la canibalización celular dentro de los campus, pero la movilidad de área amplia mantiene al 5G en una trayectoria más pronunciada.

Por Aplicación: La Salud Inteligente Supera el Crecimiento de las Ciudades Inteligentes

Las soluciones de ciudades inteligentes representaron el 27,51% del tamaño del mercado de Internet de Todo en 2024, impulsadas por proyectos a gran escala de tráfico, iluminación y residuos. De cara al futuro, se proyecta que las aplicaciones de salud inteligente registren la CAGR más sólida del 14,76%.

Las aprobaciones regulatorias para el monitoreo remoto de pacientes y el reembolso de aseguradoras para salas virtuales están catalizando la adopción de dispositivos que reducen las readmisiones hospitalarias en un 25%. Los hospitales emplean bombas de infusión conectadas y etiquetas de activos para rastrear equipos, reduciendo pérdidas y garantizando el cumplimiento del mantenimiento. Estas dinámicas impulsarán el mercado de Internet de Todo en los ecosistemas de pagadores y proveedores.

Por Vertical Industrial: El Segmento de Atención Médica Lidera el Crecimiento a Pesar de la Escala de la Manufactura

La manufactura representó el 22,74% de la participación del mercado de Internet de Todo en 2024, habiendo adoptado desde hace tiempo el mantenimiento predictivo y el análisis de calidad. Se prevé que la atención médica se expanda a una CAGR del 14,98% a medida que los inhaladores conectados, los monitores de glucosa y el seguimiento de la cadena de frío protegen los resultados de los pacientes.

Las empresas farmacéuticas aprovechan el embalaje inteligente con sensores desechables que verifican la integridad del medicamento durante el tránsito, reduciendo el deterioro y la falsificación. Mientras tanto, el análisis predictivo de tiempo de inactividad continúa ahorrando a las fábricas millones en reparaciones evitadas, anclando el dominio absoluto del gasto de la manufactura dentro del mercado de Internet de Todo.

Análisis Geográfico

América del Norte controló el 35,67% de la participación del mercado de Internet de Todo en 2024, gracias al despliegue temprano del 5G, los estatutos de gobernanza de datos favorables y los amplios presupuestos de digitalización empresarial. Los fabricantes de Estados Unidos despliegan maquinaria conectada para reducir las paradas no planificadas, mientras que los municipios canadienses priorizan las actualizaciones de redes inteligentes para integrar energía renovable. Las fábricas orientadas a la exportación de México están incorporando sensores que mejoran la calidad y la trazabilidad, alineándose con las tendencias de relocalización cercana que favorecen las instalaciones automatizadas y ricas en datos.

Se proyecta que Asia-Pacífico registre una CAGR del 14,83%, reduciendo la brecha con América del Norte. Solo China alberga 2,57 mil millones de terminales IoT, impulsada por una agresiva cobertura 5G e incentivos de política industrial. Japón apunta a la robótica para mitigar la escasez de mano de obra, Corea del Sur pilota lanzaderas autónomas basadas en 5G, e India se beneficia de compromisos de inversión en inteligencia artificial y nube por USD 3 mil millones que extienden el análisis de bajo costo a las ciudades de segundo nivel. Los gobiernos regionales agrupan cada vez más las asignaciones de espectro con subvenciones para ciudades inteligentes, acelerando la adopción en los servicios públicos y los corredores de manufactura.

Europa sigue siendo un adoptante constante, guiado por los mandatos de economía circular que prescriben la reciclabilidad de los dispositivos y las normas de privacidad de datos que influyen en el diseño de las plataformas. La columna vertebral de Industrie 4.0 de Alemania ancla los despliegues industriales, mientras que el Reino Unido invierte en pilotos de atención médica conectada que alivian la presión sobre los hospitales sobrecargados. Oriente Medio y África presentan oportunidades en terreno virgen: los Emiratos Árabes Unidos prueban corredores logísticos habilitados por drones, Arabia Saudita incorpora IoT en megaproyectos como NEOM, y Sudáfrica aplica la detección remota para gestionar la distribución de agua y energía. En conjunto, las construcciones de infraestructura y las reformas regulatorias ampliarán la participación geográfica en el mercado de Internet de Todo.

Panorama Competitivo

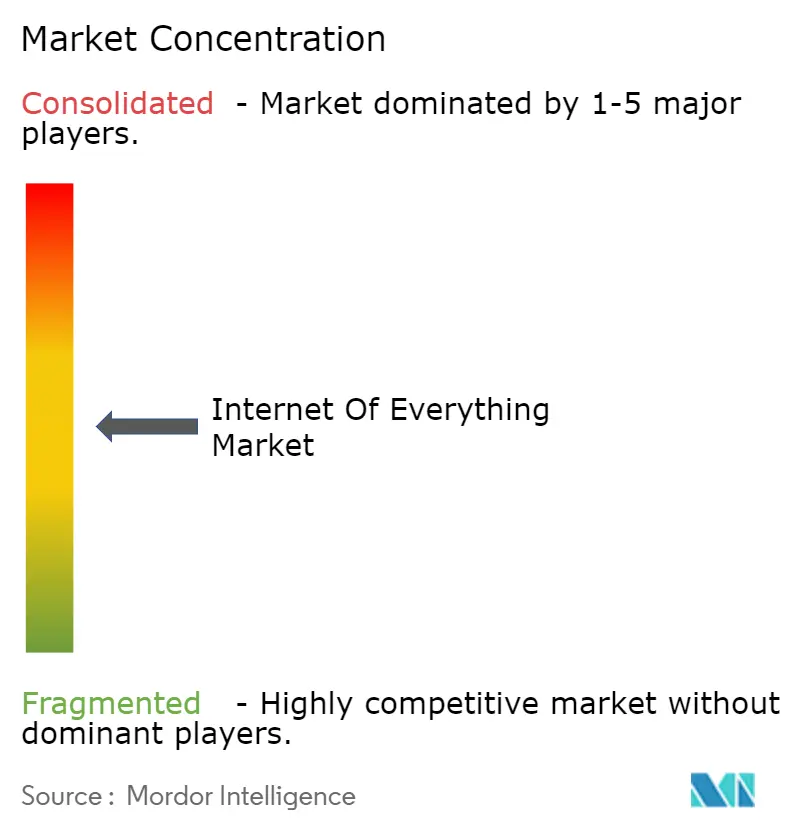

El mercado de Internet de Todo está moderadamente fragmentado, con grandes empresas tecnológicas diversificadas compitiendo junto a innovadores de nicho. Cisco, Huawei y Qualcomm ofrecen pilas de extremo a extremo que cubren silicio, equipos de red y software de orquestación de dispositivos, asegurando contratos plurianuales con operadores globales. Intel aprovecha los servidores de borde x86 y los kits de herramientas Open VINO para vender paquetes de inferencia en el borde, mientras que IBM combina OpenShift de Red Hat con el software de monitoreo de activos Maximo para atraer a clientes industriales.

Los movimientos estratégicos revelan un cambio hacia la integración vertical. La adquisición de Sequans por parte de Qualcomm por USD 249 millones añade chipsets de doble modo 5G-NB-IoT que reducen la lista de materiales para los medidores conectados. LG adquirió Athom para unificar los dispositivos de hogar inteligente bajo un único ecosistema, imitando la estrategia HomePod de Apple. Wiliot recaudó USD 200 millones para comercializar píxeles IoT autoalimentados que cuestan centavos, llevando la visibilidad a nivel de artículo a las cadenas de suministro.

La eficiencia de capital y la propiedad intelectual especializada ayudan a los competidores emergentes a prosperar. La unidad de inferencia en el borde Metis de Axelera AI procesa 214 TOPS a menos de 10 W, atrayendo a fabricantes de equipos originales que buscan reducir las facturas de la nube. 1NCE se diferencia con precios globales predecibles, incorporando 30 millones de SIM activas. Estas apuestas enfocadas empujan a los titulares a ampliar las líneas de productos y asegurar asociaciones en la cadena de suministro, intensificando la competencia en las capas de conectividad, seguridad y análisis del mercado de Internet de Todo.

Líderes de la Industria de Internet de Todo

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Qualcomm Incorporated

Intel Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Semtech lanzó el transceptor LoRa Plus LR2021 con tecnología LoRa Gen 4, mejorando el alcance y la eficiencia energética para despliegues industriales.

- Febrero de 2025: SEALSQ presentó su hoja de ruta SEAL Quantum y la constelación de picosatélites para proteger las futuras redes IoT contra ataques cuánticos.

- Febrero de 2025: Digi International registró ingresos de USD 104 millones en el primer trimestre del ejercicio fiscal 2025, con Ingresos Recurrentes Anualizados aumentando un 11% hasta USD 120 millones gracias a la sólida demanda de IoT.

- Enero de 2025: Myriota recaudó USD 50 millones para expandir su red IoT satelital para el monitoreo remoto de activos.

Alcance del Informe Global del Mercado de Internet de Todo

| Hardware |

| Software |

| Servicios |

| Wi-Fi |

| Celular (2G/3G/4G/5G) |

| LPWAN (LoRa, Sigfox, NB-IoT) |

| Bluetooth y BLE |

| NFC |

| IoT Satelital |

| Ethernet Cableado |

| Hogares Inteligentes |

| Ciudades Inteligentes |

| Automóviles Conectados |

| Manufactura Inteligente (IIoT) |

| Salud Inteligente |

| Servicios Públicos Inteligentes (Red) |

| Comercio Minorista Inteligente |

| Agricultura Inteligente |

| Logística Inteligente y Gestión de Flotas |

| Manufactura |

| Comercio Minorista |

| BFSI |

| TI y Telecomunicaciones |

| Atención Médica |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Agricultura |

| Bienes Raíces y Edificios Inteligentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología de Red | Wi-Fi | ||

| Celular (2G/3G/4G/5G) | |||

| LPWAN (LoRa, Sigfox, NB-IoT) | |||

| Bluetooth y BLE | |||

| NFC | |||

| IoT Satelital | |||

| Ethernet Cableado | |||

| Por Aplicación | Hogares Inteligentes | ||

| Ciudades Inteligentes | |||

| Automóviles Conectados | |||

| Manufactura Inteligente (IIoT) | |||

| Salud Inteligente | |||

| Servicios Públicos Inteligentes (Red) | |||

| Comercio Minorista Inteligente | |||

| Agricultura Inteligente | |||

| Logística Inteligente y Gestión de Flotas | |||

| Por Vertical Industrial | Manufactura | ||

| Comercio Minorista | |||

| BFSI | |||

| TI y Telecomunicaciones | |||

| Atención Médica | |||

| Gobierno y Sector Público | |||

| Energía y Servicios Públicos | |||

| Transporte y Logística | |||

| Agricultura | |||

| Bienes Raíces y Edificios Inteligentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Internet de Todo en 2025?

Está valorado en USD 1,68 billones y se prevé que crezca hasta USD 3,28 billones para 2030 a una CAGR del 14,3%.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico está creciendo a una CAGR del 14,83% impulsada por la digitalización de la manufactura, las subvenciones para ciudades inteligentes y el rápido despliegue del 5G.

¿Qué segmento de componentes está creciendo más rápido?

Se proyecta que los servicios registren una CAGR del 14,36% a medida que las empresas externalizan la conectividad, la seguridad y el análisis.

¿Cómo influirá el 5G en la adopción?

La latencia ultrabajas y la alta densidad de dispositivos del 5G permiten el control en tiempo real y los despliegues masivos de sensores en fábricas, logística e infraestructura urbana.

¿Cuál es la principal barrera para la escalabilidad empresarial?

Las brechas de ciberseguridad en dispositivos heterogéneos ralentizan la adopción a medida que las empresas invierten tiempo y capital en el endurecimiento de los puntos finales y la garantía de parches continuos.

¿Qué área de aplicación está destinada al mayor crecimiento hasta 2030?

Se prevé que la salud inteligente se expanda a una CAGR del 14,76% impulsada por el monitoreo remoto de pacientes, los terapéuticos conectados y el reembolso de la atención virtual.

Última actualización de la página el: