Tamaño y Participación del Mercado de Aplicaciones en la Nube en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

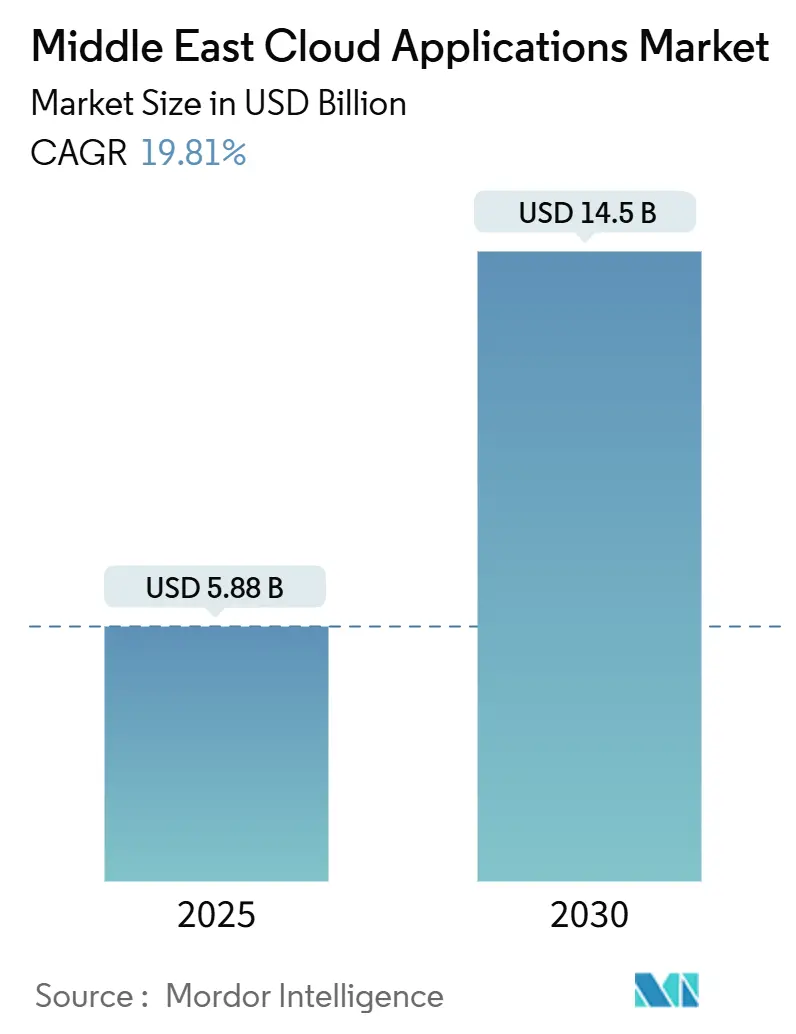

| Tamaño del Mercado (2025) | 5.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones en la Nube en Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del mercado de aplicaciones en la nube en Oriente Medio alcance los USD 5,88 mil millones en 2025 y se espera que se expanda a USD 14,50 mil millones para 2030, registrando una CAGR del 19,81%. El sólido crecimiento refleja las agendas de economía digital soberana, la acelerada adopción del trabajo híbrido y el creciente apoyo del capital de riesgo a las empresas emergentes de software nativo en árabe. La localización de centros de datos de hiperescala, las reformas regulatorias favorables a la nube y la creciente demanda de interfaces de inteligencia artificial en árabe configuran las estrategias de los proveedores y desbloquean nueva demanda potencial. La intensidad competitiva se mantiene moderada mientras los proveedores globales aseguran alianzas regionales y los especialistas locales aprovechan su experiencia en cumplimiento normativo y proximidad cultural para ganar cuota de mercado. Persisten los riesgos macroeconómicos, con mandatos de soberanía de datos, costos operativos relacionados con la energía y escasez de talento que complican las hojas de ruta de migración empresarial. Sin embargo, el impulso de expansión general mantiene al mercado de aplicaciones en la nube en Oriente Medio firmemente en una trayectoria de dos dígitos.

Conclusiones Clave del Informe

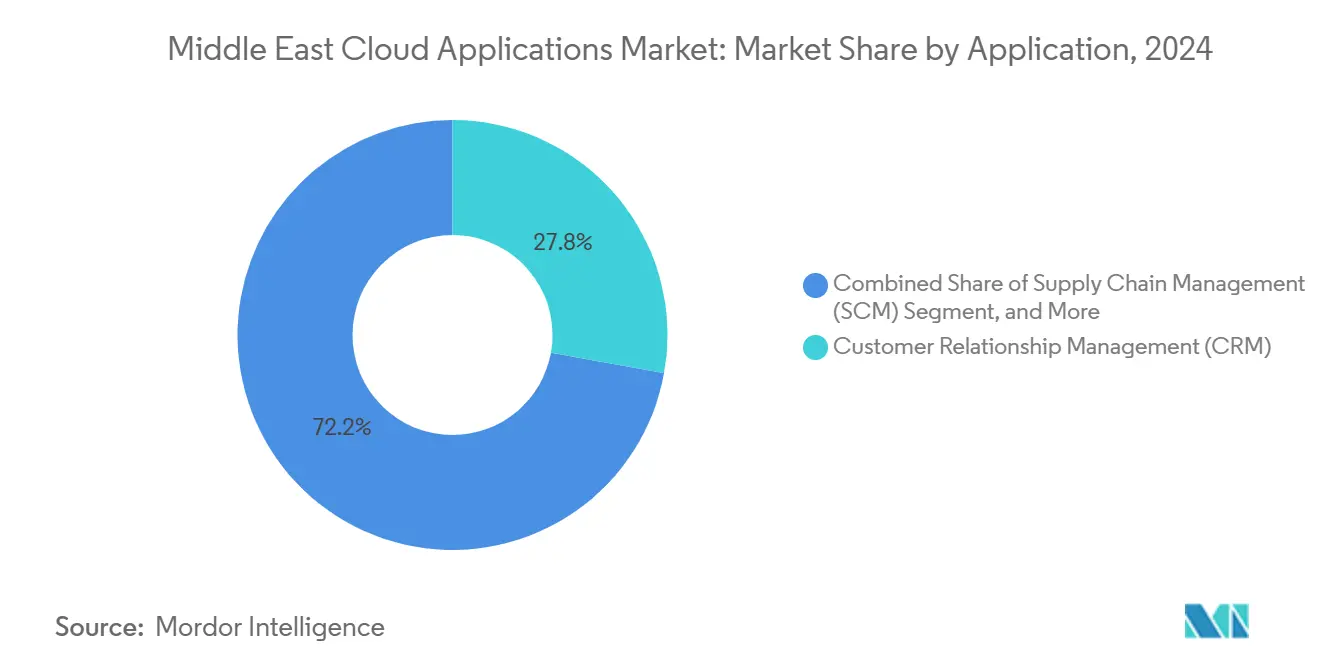

- Por aplicación, la gestión de relaciones con clientes lideró con el 27,83% de la participación del mercado de aplicaciones en la nube en Oriente Medio en 2024; se proyecta que la planificación de recursos empresariales crezca a una CAGR del 19,92% hasta 2030.

- Por modelo de implementación, el segmento de nube pública representó el 71,34% del tamaño del mercado de aplicaciones en la nube en Oriente Medio en 2024, mientras que se espera que las configuraciones de nube híbrida avancen a una CAGR del 20,69% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 62,76% de la participación del mercado de aplicaciones en la nube en Oriente Medio en 2024, mientras que las pequeñas y medianas empresas registraron la CAGR más alta del 21,34% hasta 2030.

- Por industria de usuario final, la banca, los servicios financieros y los seguros (BFSI) capturaron el 22,43% del tamaño del mercado de aplicaciones en la nube en Oriente Medio en 2024; el comercio minorista y el comercio electrónico crecen a una CAGR del 19,93% hasta 2030.

- Por país, Arabia Saudita comandó el 37,61% de la participación del mercado de aplicaciones en la nube en Oriente Medio en 2024, aunque Qatar registra la CAGR más rápida del 20,11% entre 2025 y 2030.

Tendencias e Información del Mercado de Aplicaciones en la Nube en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agendas de transformación digital lideradas por el gobierno | +4.2% | Arabia Saudita, Emiratos Árabes Unidos, Qatar con efecto secundario en Kuwait y Baréin | Mediano plazo (2-4 años) |

| Adopción acelerada de SaaS por trabajo remoto e híbrido | +3.1% | Centros de negocios de Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Marcos regulatorios cada vez más favorables a la nube | +2.8% | Países del CCG, adopción temprana en Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Auge de la financiación de capital de riesgo en empresas emergentes regionales de SaaS | +2.0% | Ecosistemas de capital de riesgo de Emiratos Árabes Unidos y Arabia Saudita; Egipto y Jordania | Mediano plazo (2-4 años) |

| Localización de centros de datos de hiperescala e interfaces de usuario en árabe de baja latencia | +1.9% | Arabia Saudita y Emiratos Árabes Unidos como mercados primarios; secundarios en mercados de habla árabe | Largo plazo (≥ 4 años) |

| Demanda de módulos de inteligencia artificial en árabe en suites de CRM y ERP | +1.7% | Mercados de habla árabe, adopción premium en el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Agendas de Transformación Digital Lideradas por el Gobierno

El gasto público orientado por visiones estratégicas acelera la contratación de servicios en la nube. Arabia Saudita destinó USD 20 mil millones a infraestructura digital bajo la Visión 2030, exigiendo a las empresas cotizadas que presenten planes de transformación digital para 2025. Los Emiratos Árabes Unidos persiguen la prestación del 100% de los servicios públicos de forma digital para 2025, mientras que la Estrategia de Inteligencia Artificial 2031 de Abu Dabi prioriza el procesamiento del lenguaje árabe. Estas políticas amplifican la demanda empresarial de aplicaciones seguras habilitadas en árabe y anclan canales de proyectos plurianuales.

Adopción Acelerada de SaaS por Trabajo Remoto e Híbrido

El uso de aplicaciones en la nube empresariales en los Emiratos Árabes Unidos aumentó un 340% en 2024 a medida que las empresas incorporaron suites de colaboración para apoyar modelos de trabajo híbrido, según los resultados de la encuesta de du Enterprise. Emirates NBD integró Microsoft Teams con herramientas de banca central para proporcionar a 40.000 empleados acceso remoto regulado, ilustrando cómo los módulos de CRM y colaboración convergen en torno a las necesidades de cumplimiento normativo. [1]Emirates NBD, "Informe Anual 2024," emiratesnbd.com Las normas sostenidas de trabajo flexible mantienen una presión al alza sobre las suscripciones de SaaS.

Marcos Regulatorios Cada Vez Más Favorables a la Nube

La Ley de Protección de Datos de los Emiratos Árabes Unidos de 2021 y la Ley de Protección de Datos Personales de Arabia Saudita de 2024 aclaran el procesamiento transfronterizo y refuerzan la confianza en la adopción de la nube pública. Los esquemas de reconocimiento mutuo del CCG estandarizan los parámetros de seguridad, reduciendo la carga de cumplimiento normativo para los despliegues en múltiples países. [2]Organización de Normalización del CCG, "Esquema de Certificación de Criterios Comunes del CCG," gso.org.sa El plan de ciberseguridad 2024-2030 de Qatar codifica una postura de prioridad a la nube, alineando los incentivos de los sectores público y privado.

Auge de la Financiación de Capital de Riesgo en Empresas Emergentes Regionales de SaaS

Las empresas emergentes de SaaS de Oriente Medio atrajeron USD 1,2 mil millones en 2024, un salto del 280% interanual. Wafeq, con sede en Riad, obtuvo USD 8 millones para escalar software de contabilidad en lengua árabe, mientras que Cercli, de Dubái, recaudó USD 4 millones para plataformas de recursos humanos adaptadas a la legislación laboral del CCG. Las entradas de capital energizan la innovación localizada e intensifican la competencia con los actores globales establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre residencia y soberanía de datos | -2.3% | Arabia Saudita y Emiratos Árabes Unidos los más estrictos; moderado en todo el CCG | Largo plazo (≥ 4 años) |

| Escasez de talento local con habilidades en la nube | -1.8% | A nivel regional, aguda en Arabia Saudita y Qatar | Mediano plazo (2-4 años) |

| Estándares de integración fragmentados con TI heredada | -1.4% | Empresas de Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Altos costos de electricidad para el costo total de propiedad de la nube privada | -0.9% | Economías del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Residencia y Soberanía de Datos

Los mandatos de procesamiento local prolongan los ciclos de migración. La Ley del Centro Global de Inteligencia Artificial de Arabia Saudita y las normas de residencia del sector financiero de los Emiratos Árabes Unidos obligan a los bancos a implementar arquitecturas híbridas, elevando los costos y añadiendo 18 meses al calendario de transición de Capital Bank Jordan. [3]Capital Bank Jordan, "Informe Anual 2024," capitalbank.jo Los estándares nacionales divergentes restringen los despliegues fluidos en todo el CCG e inhiben las economías de escala.

Escasez de Talento Local con Habilidades en la Nube

Oracle se comprometió a capacitar a 350.000 profesionales en la nube para 2026, pero las escaseces inmediatas en el mercado laboral inflan los presupuestos de los proyectos y amplían los plazos. Programas como SAMAI de Arabia Saudita apuntan a 20.000 especialistas en inteligencia artificial para 2030, pero persisten las brechas en la cartera de talento. La limitada disponibilidad de desarrolladores bilingües restringe la entrega de módulos nativos en árabe, ralentizando la adopción entre las fuerzas laborales no anglófonas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Liderazgo del CRM Impulsa la Localización en Árabe

La Gestión de Relaciones con Clientes retuvo el 27,83% de la participación del mercado de aplicaciones en la nube en Oriente Medio en 2024, impulsada por la creciente demanda de banca omnicanal y comercio electrónico. La Planificación de Recursos Empresariales (ERP) registra la CAGR más rápida del 19,92% a medida que las empresas buscan visibilidad integrada de finanzas, cadena de suministro y recursos humanos. Americana Restaurants adoptó Oracle Fusion Cloud Applications para armonizar las operaciones en 2.000 establecimientos, demostrando que los paneles de control en árabe habilitados con inteligencia artificial elevan la productividad del personal.

Las hojas de ruta de CRM de segunda generación ahora incorporan análisis de sentimientos y bots de voz sintonizados con los dialectos del Golfo. Los proveedores que refinan los modelos de lenguaje natural logran mayores tasas de renovación a medida que las empresas priorizan la interacción con los clientes culturalmente alineada. Mientras tanto, los proveedores de ERP incluyen flujos de trabajo preconfigurados de IVA y facturación electrónica, acortando el tiempo de obtención de valor para los fabricantes regionales. Los sólidos fundamentos económicos del SaaS y los modelos de licencias de pago por crecimiento amplían la accesibilidad, reforzando la primacía del CRM y el ERP en diversas industrias.

Por Modelo de Implementación: Las Configuraciones Híbridas se Aceleran

Las opciones de nube pública representaron el 71,34% del tamaño del mercado de aplicaciones en la nube en Oriente Medio en 2024. Sin embargo, las instalaciones híbridas se expanden a una CAGR del 20,69% porque satisfacen las normas de soberanía sin renunciar a la escalabilidad global. Microsoft y du se comprometieron con AED 2 mil millones (USD 544 millones) para la construcción de centros de datos en los Emiratos Árabes Unidos, permitiendo a las empresas mantener los conjuntos de datos sensibles en el país mientras aprovechan los servicios de inteligencia artificial de Azure.

Las empresas de telecomunicaciones, los bancos y los proveedores de atención médica aprovechan las arquitecturas de doble zona para segmentar las cargas de trabajo por nivel de riesgo. Los nodos perimetrales en Riad, Dubái y Doha reducen la latencia para las aplicaciones de comercio móvil, mejorando la experiencia del cliente. La adopción híbrida también se alinea con las estrategias de adquisición multinube que limitan la dependencia de un único proveedor y optimizan los costos. Con el tiempo, la participación del mercado de aplicaciones en la nube en Oriente Medio correspondiente a la nube privada pura se reducirá a medida que las empresas de servicios públicos y los ministerios gubernamentales trasladen las cargas de trabajo no críticas hacia el exterior para reducir el gasto de capital.

Por Tamaño de Organización: La Aceleración de las PYME Democratiza el Acceso

Las grandes empresas representaron el 62,76% de la participación del mercado de aplicaciones en la nube en Oriente Medio en 2024, ancladas por presupuestos de transformación plurianuales. No obstante, las PYME registran una CAGR del 21,34%, impulsadas por los mandatos gubernamentales de facturación electrónica y los precios freemium de SaaS. Se prevé que el tamaño del mercado de aplicaciones en la nube en Oriente Medio capturado por las PYME se triplique para 2030, introduciendo una demanda vibrante de paneles de control simplificados e incorporación de autoservicio en árabe.

Al Futtaim Logistics, un proveedor logístico de tamaño mediano, implementó módulos en la nube de SAP para orquestar envíos transfronterizos satisfaciendo al mismo tiempo los divergentes códigos aduaneros del CCG. Las empresas emergentes locales de SaaS emulan este modelo, ofreciendo paquetes adaptados a las PYME que integran pagos móviles, automatización del IVA y chatbots en árabe. Los bancos regionales complementan la tendencia al incluir vales de aplicaciones en la nube en los paquetes de préstamos para PYME, reduciendo la fricción en la adopción y profundizando la fidelización.

Por Industria de Usuario Final: El Auge del Comercio Minorista Transforma el Comercio

El sector BFSI controló el 22,43% del tamaño del mercado de aplicaciones en la nube en Oriente Medio en 2024, impulsado por las API de banca abierta y los imperativos de incorporación digital. El comercio minorista y el comercio electrónico registran una CAGR del 19,93% a medida que los comerciantes omnicanal implementan herramientas de análisis de inventario, fidelización y última milla. El programa tecnológico de USD 272 millones de Emirates NBD subrayó el apetito del sector financiero por CRM nativo en la nube, servicios de gestión de riesgos y chat de inteligencia artificial.

Las cadenas de moda y alimentación enriquecen sus tiendas en línea con búsqueda en árabe y pasarelas de pago del CCG. Los proveedores de atención médica digitalizan los registros médicos electrónicos, añadiendo voz a texto en árabe para los médicos. Los adoptantes del sector manufacturero se centran en el SaaS de mantenimiento predictivo para mitigar los impactos en la cadena de suministro. En todos los sectores, la demanda converge en módulos de baja latencia y listos para el cumplimiento normativo que elevan la experiencia del cliente y la resiliencia operativa.

Análisis Geográfico

El impulso en Arabia Saudita proviene del gasto tecnológico gubernamental anual constante de más de USD 20 mil millones, integrado con los compromisos del Fondo de Inversión Pública en centros de datos de hiperescala. La adopción en los Emiratos Árabes Unidos se mantiene por encima de los promedios regionales, respaldada por corredores de comercio digital transfronterizo que impulsan la demanda de SaaS multilingüe y multidivisa. La Estrategia Nacional de Desarrollo de Qatar asigna el 15% de los presupuestos tecnológicos estatales a servicios en la nube, garantizando un terreno fértil para los proyectos piloto de tecnología financiera y tecnología sanitaria.

El dominio de la ciberseguridad de Israel impulsa la adopción de primitivas de SaaS cifradas, que se exportan a los socios del CCG a través de los canales de los Acuerdos de Abraham. Turquía aprovecha sus vínculos de unión aduanera con la Unión Europea para posicionar a Estambul como puerta de entrada para los servicios de nube híbrida. Egipto y Jordania capitalizan sus favorables tasas salariales y su fuerza laboral arabófona para ganar contratos de servicios gestionados de los conglomerados del Golfo. Los integradores de sistemas de múltiples mercados perfeccionan los manuales que concilian el cumplimiento normativo localizado con arquitecturas de microservicios compartidas, promoviendo una nube regional federada pero escalable.

El suministro de hidrocarburos a menor precio en Arabia Saudita compensa los costos de refrigeración, mientras que las tarifas eléctricas más altas en Omán frenan la economía de la nube privada. Los despliegues de zonas perimetrales en Baréin y Kuwait contrarrestan los obstáculos de latencia para las aplicaciones de transmisión de contenido y tecnología financiera. Los marcos de contratación pública exigen cada vez más métricas de huella de carbono, impulsando a los proveedores a añadir créditos de energía renovable, una tendencia que probablemente se extenderá por todo el mercado de aplicaciones en la nube en Oriente Medio.

Panorama Competitivo

El panorama de proveedores está moderadamente fragmentado. Microsoft, Oracle, AWS y SAP anclan el nivel superior, asociándose con actores locales como du, G42, e& y STC para navegar por las normas de soberanía de datos. El plan de infraestructura de AED 2 mil millones de Microsoft y du, el pacto de expansión regional de USD 1 mil millones de AWS y e&, y el despliegue bancario multinacional de Oracle y Mashreq ilustran esta alineación.

La profundidad de la localización diferencia a los competidores. Los actores globales incorporan experiencia de usuario en árabe, flujos de trabajo de IVA y módulos financieros conformes con la Sharia; los especialistas locales como Wafeq y Cercli contrarrestan con ciclos de personalización más rápidos y menores costos de integración. La competencia de precios se centra en los servicios de valor añadido, como la seguridad gestionada, las herramientas de migración de datos y los análisis verticalizados, en lugar de las tarifas de suscripción base. Las preocupaciones por la dependencia de un único proveedor impulsan a las empresas hacia marcos multinube, elevando las plataformas de intermediación de servicios y observabilidad.

Las perspectivas de fusiones y adquisiciones aumentan a medida que los conglomerados del Golfo con abundante capital buscan marcas de SaaS impulsadas por inteligencia artificial para reforzar las estrategias de campeones nacionales. Los motivos de adquisición de talento sustentan los acuerdos transfronterizos, especialmente para los equipos de procesamiento del lenguaje natural en árabe. En el horizonte, las políticas de inteligencia artificial soberana podrían desplazar el equilibrio de poder hacia los operadores que se comprometan con el entrenamiento y la gobernanza de modelos en la región, reconfigurando aún más el panorama competitivo del mercado de aplicaciones en la nube en Oriente Medio.

Líderes de la Industria de Aplicaciones en la Nube en Oriente Medio

Oracle Corporation

SAP SE

Salesforce, Inc.

Microsoft Corporation

Workday, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Nvidia anunció su iniciativa de Fábricas de Inteligencia Artificial para Arabia Saudita, proporcionando capacidad de cómputo soberana para el entrenamiento de modelos de lenguaje en árabe

- Abril de 2025: Microsoft y du se comprometieron con AED 2 mil millones (USD 544 millones) para nuevas zonas de centros de datos en los Emiratos Árabes Unidos con el fin de impulsar el crecimiento de la nube híbrida

- Marzo de 2025: Microsoft reveló planes para una región de Azure habilitada con inteligencia artificial en Kuwait para apoyar los mandatos de nube del sector público

- Noviembre de 2024: Pure Data Centres se asoció con Dune Vaults para construir instalaciones de hiperescala en Arabia Saudita, mejorando las opciones de alojamiento conformes con la normativa

Alcance del Informe del Mercado de Aplicaciones en la Nube en Oriente Medio

| Gestión de Relaciones con Clientes (CRM) |

| Planificación de Recursos Empresariales (ERP) |

| Gestión del Capital Humano (HCM) |

| Gestión de la Cadena de Suministro (SCM) |

| Experiencia del Cliente y Colaboración |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica |

| Manufactura |

| Gobierno y Sector Público |

| Tecnologías de la Información y Telecomunicaciones |

| Otras Industrias de Usuarios Finales |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Israel |

| Turquía |

| Jordania |

| Egipto |

| Resto de Oriente Medio |

| Por Aplicación | Gestión de Relaciones con Clientes (CRM) |

| Planificación de Recursos Empresariales (ERP) | |

| Gestión del Capital Humano (HCM) | |

| Gestión de la Cadena de Suministro (SCM) | |

| Experiencia del Cliente y Colaboración | |

| Por Modelo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) | |

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico | |

| Atención Médica | |

| Manufactura | |

| Gobierno y Sector Público | |

| Tecnologías de la Información y Telecomunicaciones | |

| Otras Industrias de Usuarios Finales | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Israel | |

| Turquía | |

| Jordania | |

| Egipto | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de aplicaciones en la nube en Oriente Medio?

El mercado está valorado en USD 5,88 mil millones en 2025 y se prevé que alcance los USD 14,50 mil millones para 2030 a una CAGR del 19,81%.

¿Qué categoría de aplicación lidera el gasto en la región?

La Gestión de Relaciones con Clientes encabeza el gasto, con una participación del 27,83% en 2024.

¿Por qué los modelos de nube híbrida están ganando popularidad entre las empresas del Golfo?

Las configuraciones híbridas satisfacen las estrictas normas de residencia de datos al tiempo que ofrecen acceso a los servicios de nube global, lo que resulta en una CAGR del 20,69% hasta 2030.

¿Qué país registra el crecimiento más rápido en la adopción de aplicaciones en la nube?

Qatar registra la CAGR más alta del 20,11% gracias a las inversiones en economía digital posteriores a la Copa del Mundo.

¿Cómo afecta la escasez de talento a los despliegues en la nube?

La limitada disponibilidad de arquitectos de nube locales infla los costos y prolonga los plazos de los proyectos, reduciendo la CAGR general en un estimado del 1,8%.

¿Qué movimiento estratégico ilustra el creciente nivel de inversión de hiperescala en la región?

La iniciativa de AED 2 mil millones de Microsoft y du para expandir los centros de datos en los Emiratos Árabes Unidos ejemplifica el compromiso de hiperescala con el crecimiento regional.

Última actualización de la página el: