Tamaño y Participación del Mercado de Equipos de Dermatología Diagnóstica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.66% CAGR |

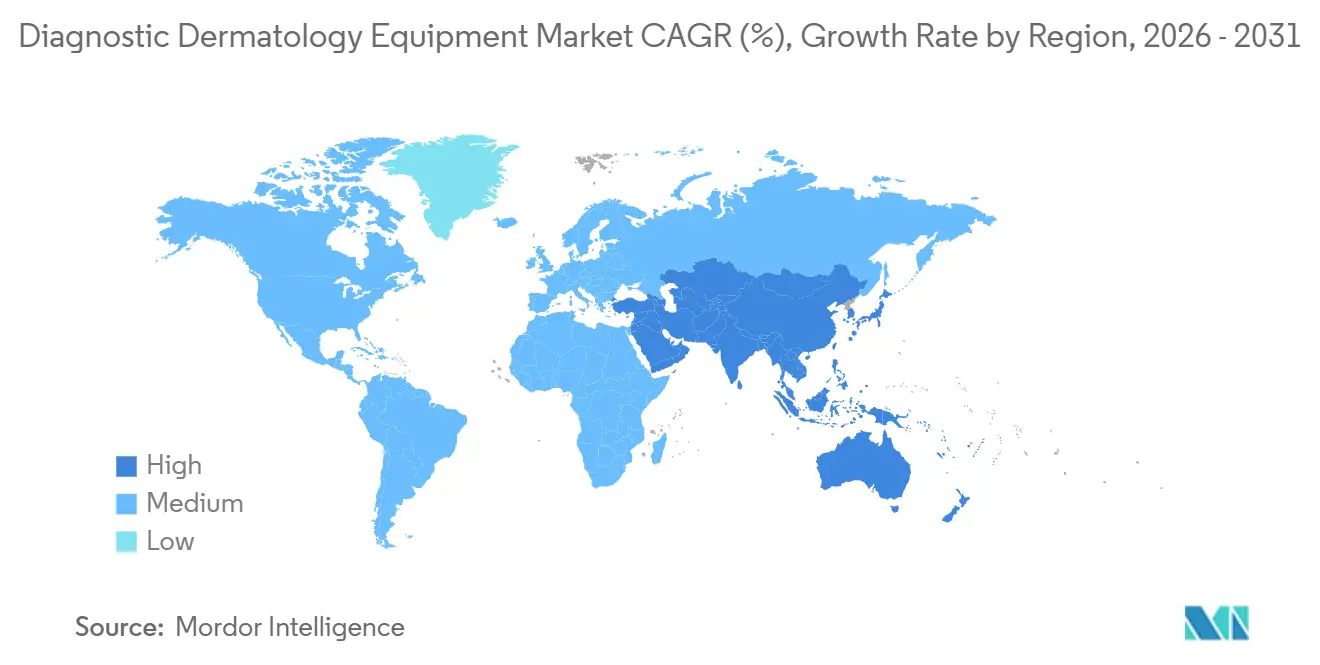

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Dermatología Diagnóstica por Mordor Intelligence

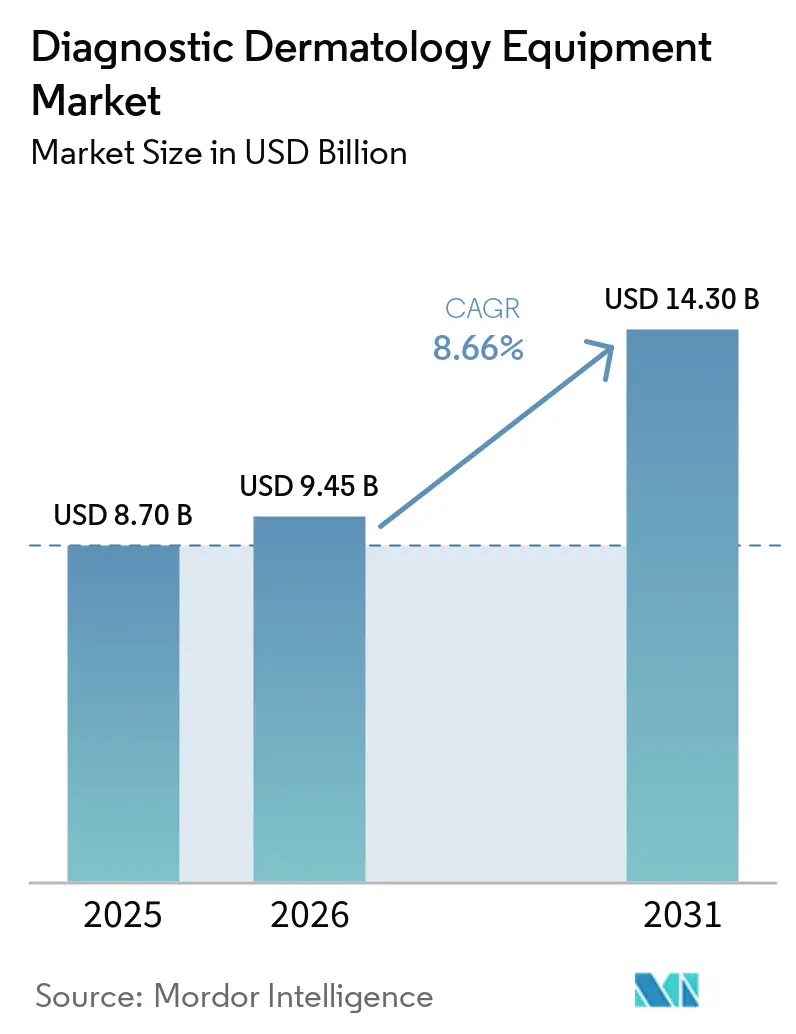

Se espera que el tamaño del Mercado de Equipos de Dermatología Diagnóstica aumente de USD 8,70 mil millones en 2025 a USD 9,45 mil millones en 2026 y alcance USD 14,30 mil millones en 2031, creciendo a una CAGR del 8,66% durante 2026-2031.

La adopción se acelera a medida que aumenta la incidencia del cáncer de piel y se amplían los flujos de trabajo de detección, trasladando el triaje a la atención primaria. El mercado de equipos de dermatología diagnóstica se ve respaldado además por avances constantes en imágenes no invasivas, donde la tomografía de coherencia óptica de alta resolución y la tomografía de coherencia óptica de campo de línea reducen la incertidumbre diagnóstica antes de la biopsia y apoyan la selección del tratamiento. Los dispositivos de diagnóstico habilitados por inteligencia artificial y los flujos de trabajo de teledermatología amplían el acceso y reducen los cuellos de botella en los modelos de atención de tipo centro-radio. La dinámica competitiva se intensifica a medida que los proveedores de imágenes establecidos se enfrentan a nuevos participantes nativos de inteligencia artificial tras las autorizaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos que validan los enfoques habilitados por algoritmos para entornos clínicos del mundo real.

Conclusiones Clave del Informe

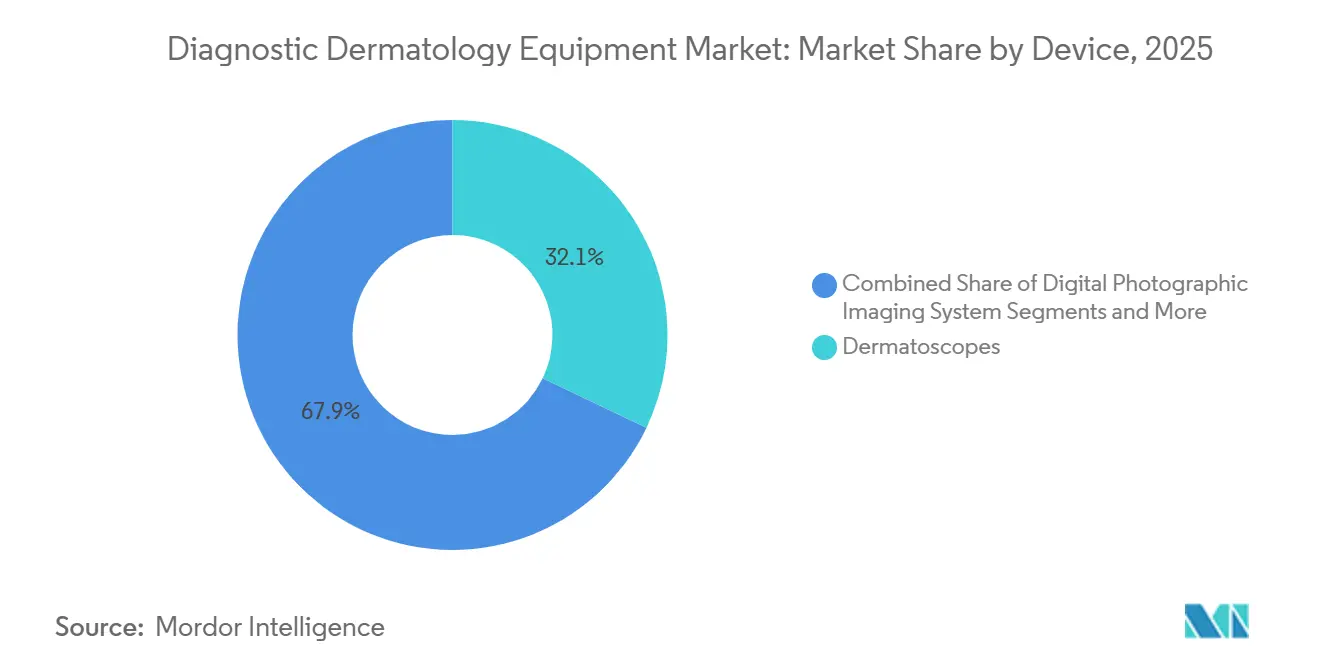

- Por tipo de dispositivo, los dermatoscopios lideraron con el 32,10% de la participación del mercado de equipos de dermatología diagnóstica en 2025, mientras que se proyecta que los dispositivos de tomografía de coherencia óptica se expandan a una CAGR del 8,90% hasta 2031.

- Por portabilidad, los dermatoscopios de mano o bolsillo representaron una participación del 36,10% en 2025, y se proyecta que el segmento crezca a una CAGR del 8,70% durante 2026–2031.

- Por aplicación, el diagnóstico de cáncer de piel representó una participación del 38,21% del mercado de equipos de diagnóstico dermatológico en 2025, mientras que el mapeo de lesiones pigmentadas y el monitoreo longitudinal están proyectados para crecer a una CAGR del 8,81% hasta 2031.

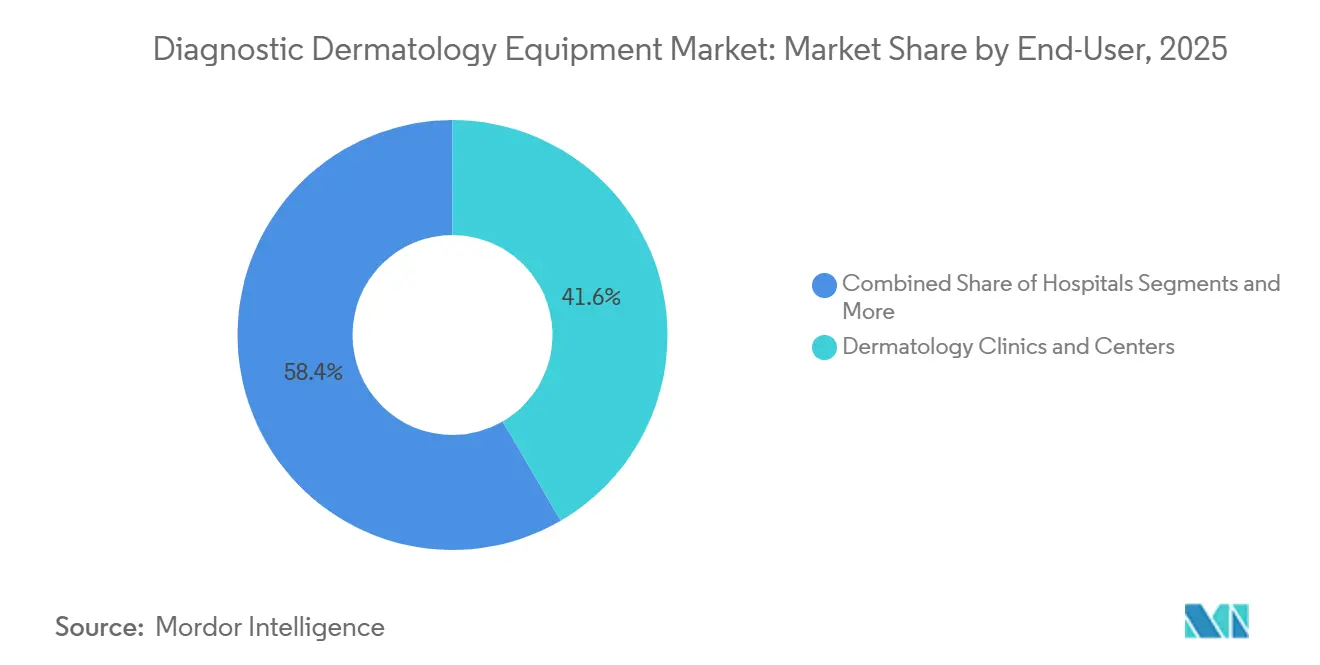

- Por usuario final, las clínicas y centros de dermatología mantuvieron una participación del 41,60% en 2025 y se espera que registren una CAGR del 8,65% durante el período de pronóstico.

- Por geografía, América del Norte mantuvo el 39,60% de la participación del mercado de equipos de dermatología diagnóstica en 2025, mientras que se proyecta que Asia Pacífico registre el crecimiento más rápido con una CAGR del 8,90% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Dermatología Diagnóstica

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la incidencia del cáncer de piel y expansión de los programas de detección | +2.1% | Global, con concentración aguda en Australia, los Estados Unidos y el norte de Europa | Mediano plazo (2–4 años) |

| Transición hacia imágenes no invasivas | +1.8% | América del Norte y la Unión Europea, con expansión hacia centros urbanos de Asia Pacífico | Mediano plazo (2–4 años) |

| Herramientas de diagnóstico habilitadas por inteligencia artificial y adopción de la teledermatología | +2.4% | Asia Pacífico como núcleo con ganancias tempranas en redes emergentes de teledermatología | Corto plazo (≤ 2 años) |

| Impulso del reembolso de gestión del ciclo de ingresos (códigos CPT de categoría 1) | +1.2% | Estados Unidos, con expansión limitada pendiente de la armonización del Reglamento de Dispositivos Médicos de la Unión Europea | Largo plazo (≥ 4 años) |

| La modalidad híbrida emergente de tomografía de coherencia óptica de campo de línea amplía los casos de uso | +1.2% | Innovación vinculada a Europa con entrada en los Estados Unidos tras la autorización de la Administración de Alimentos y Medicamentos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer de Piel y Expansión de los Programas de Detección

La prevalencia del cáncer de piel mantiene la detección temprana en el centro de la prestación de atención, lo que impulsa una inversión sostenida en imágenes diagnósticas. En los Estados Unidos, en 2025, se estima que 104.960 nuevos casos de melanoma invasivo y el melanoma localizado tienen una tasa de supervivencia a cinco años del 99%, lo que motiva iniciativas de detección a nivel del sistema y vías de triaje guiadas por imágenes que pueden escalarse en entornos de atención primaria.[1]The Skin Cancer Foundation, "Datos y Estadísticas sobre el Cáncer de Piel," skincancer.org Australia sigue enfrentando una de las tasas de incidencia de melanoma más altas del mundo, y las partes interesadas nacionales mantienen un fuerte énfasis en la detección dirigida y el acceso mejorado a herramientas de diagnóstico para una intervención oportuna. Esta realidad clínica respalda una demanda constante de dermatoscopios conectados y plataformas de imágenes interoperables que permiten consultas de almacenamiento y reenvío y agilizan las derivaciones a dermatología. Las agencias de salud y las asociaciones profesionales también promueven actividades de prevención y detección, lo que sostiene indirectamente la utilización de dispositivos en el mercado de equipos de dermatología diagnóstica. A medida que los sistemas de salud estandarizan los protocolos, el mercado de equipos de dermatología diagnóstica registra actualizaciones consistentes desde herramientas ópticas independientes hacia sistemas integrados de gestión de imágenes y revisión asistida por inteligencia artificial.

Transición hacia Imágenes No Invasivas

Las imágenes no invasivas están ampliando el uso clínico porque ayudan a estratificar las lesiones antes de la biopsia y apoyan las decisiones de tratamiento con información estructural de alta resolución. Las plataformas de tomografía de coherencia óptica de campo de línea y de tomografía de coherencia óptica demuestran un sólido rendimiento clínico y eficiencia operativa, con la tomografía de coherencia óptica de campo de línea proporcionando resolución casi celular y mayor penetración para visualizar la arquitectura epidérmica y dérmica en una sola sesión. La autorización de la Administración de Alimentos y Medicamentos de un sistema de tomografía de coherencia óptica de campo de línea en marzo de 2025 formalizó la entrada en los Estados Unidos de esta modalidad híbrida, lo que fortalece la confianza de los médicos en los flujos de trabajo ópticos que pueden reducir las escisiones innecesarias y guiar la evaluación preoperatoria de márgenes. Los estudios de correlación continúan mostrando una alta concordancia con la histopatología para las características clave del carcinoma de células basales, lo que ayuda a integrar la tomografía de coherencia óptica y la tomografía de coherencia óptica de campo de línea en las vías diagnósticas antes del muestreo invasivo. A medida que las imágenes no invasivas se alinean con decisiones clínicas más rápidas, el mercado de equipos de dermatología diagnóstica se beneficia de ciclos de reemplazo que priorizan dispositivos de mayor resolución y software interoperable. Adopción de Herramientas de Diagnóstico Habilitadas por Inteligencia Artificial y Teledermatología

Impulso del Reembolso de Gestión del Ciclo de Ingresos (Códigos CPT de Categoría 1)

Los fundamentos de cobertura ayudan a normalizar la utilización, pero el reembolso sigue siendo desigual entre los pagadores. Los códigos CPT de Categoría I para la microscopía confocal de reflectancia han estado vigentes desde 2017, y el Programa de Honorarios para Médicos de Medicare especifica los montos de pago nacionales para la adquisición e interpretación de imágenes que anclan la facturación de los proveedores. Las políticas de cobertura comercial varían, con algunos planes que clasifican la microscopía confocal de reflectancia como experimental o que limitan la cobertura a la espera de más evidencia de mejores resultados, lo que limita la expansión uniforme en las prácticas comunitarias. La variabilidad de las políticas crea una división entre los centros académicos con presupuestos de investigación y las clínicas comunitarias con márgenes más ajustados, lo que modera el ritmo a corto plazo del mercado de equipos de dermatología diagnóstica en microscopía confocal de reflectancia.

La Modalidad Híbrida Emergente de Tomografía de Coherencia Óptica de Campo de Línea Amplía los Casos de Uso

La tomografía de coherencia óptica de campo de línea fusiona las ventajas de la microscopía confocal de reflectancia y la tomografía de coherencia óptica, ofreciendo resolución casi celular con mayor profundidad para visualizar los patrones de invasión dérmica en una adquisición continua. Las revisiones publicadas documentan la capacidad de la tomografía de coherencia óptica de campo de línea para resolver la arquitectura relevante para la subtipificación del carcinoma de células basales, con una fuerte concordancia con la histopatología para las características que informan la selección del tratamiento.[2] Lucas Boussingault et al., "Tomografía de Coherencia Óptica Confocal de Campo de Línea del Carcinoma de Células Basales: Correlación Sistemática con la Histopatología," Diagnostics (Basel), pmc.ncbi.nlm.nih.gov Los datos prequirúrgicos reportados por la empresa refuerzan aún más el papel de la modalidad en la identificación de características tumorales residuales en los márgenes, lo que apoya la toma de decisiones en tiempo real en los flujos de trabajo operativos. A medida que los protocolos clínicos adoptan la tomografía de coherencia óptica de campo de línea con dermoscopia integrada, las mejoras en la usabilidad y la identificación eficiente de regiones sospechosas mejoran la consistencia en diferentes entornos. Esto amplía el mercado de equipos de dermatología diagnóstica hacia sistemas híbridos que cubren oncología y dermatosis inflamatorias dentro de una sola plataforma.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Altos costos de adquisición y propiedad de sistemas avanzados | -1.4% | Ciudades de nivel 2 y nivel 3 de Asia Pacífico, América Latina, clínicas privadas | Corto plazo (≤ 2 años) |

| Escasez de operadores capacitados; limitaciones de tiempo en el flujo de trabajo | -0.8% | Global, con brechas más pronunciadas en áreas rurales y desatendidas | Mediano plazo (2–4 años) |

| Obstáculos regulatorios y de gobernanza de datos para inteligencia artificial y aprendizaje automático (software como dispositivo médico) | -0.6% | Unión Europea y Estados Unidos | Largo plazo (≥ 4 años) |

| Reembolso inconsistente para imágenes y teledermatología | -1.0% | Pagadores comerciales de los Estados Unidos y mercados de Asia Pacífico sin cobertura amplia | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Propiedad de Sistemas Avanzados

La intensidad de capital sigue siendo una limitación, especialmente para las prácticas privadas y las clínicas más pequeñas que enfrentan márgenes operativos ajustados. Las suites de imágenes avanzadas y los sistemas de imágenes corporales totales en 3D requieren preparación de las instalaciones, personal capacitado e infraestructura de tecnología de la información para el almacenamiento seguro, lo que incrementa los desembolsos iniciales más allá del precio del dispositivo. La integración con fotografía clínica y software de inteligencia artificial también implica licencias y actualizaciones continuas, lo que compromete a los proveedores con gastos recurrentes durante períodos de varios años. Estas realidades fomentan una adopción gradual que comienza con dermatoscopios conectados y software de gestión de imágenes, y luego avanza hacia módulos de imágenes no invasivas a medida que crecen los volúmenes de casos. Donde los sistemas hospitalarios lideran los programas de capital, los despliegues se concentran en centros académicos con mandatos de investigación y formación, mientras que las instalaciones comunitarias avanzan a través de modelos de servicios compartidos y alianzas de teledermatología. Este enfoque gradual modera las compras a corto plazo, pero preserva la demanda de plataformas interoperables en el mercado de equipos de dermatología diagnóstica.

Escasez de Operadores Capacitados; Limitaciones de Tiempo en el Flujo de Trabajo

Las imágenes no invasivas requieren una técnica consistente y experiencia para la adquisición e interpretación de imágenes, lo que introduce una curva de aprendizaje para los médicos y técnicos. Las clínicas que dependen de citas cortas enfrentan presión de programación al agregar flujos de trabajo de imágenes de múltiples pasos a las estructuras de visita existentes. Algunos proveedores reservan bloques de imágenes o aprovechan las redes de lectura de teledermatología para mitigar los cuellos de botella, pero la variabilidad de la cobertura puede restringir estas opciones. La educación profesional y el apoyo a la toma de decisiones en el punto de atención en el software ayudan, pero la competencia amplia aún tarda tiempo en desarrollarse en entornos de práctica diversos. Estos factores ralentizan la difusión en entornos sin equipos de imágenes establecidos, lo que modera el potencial del mercado de equipos de dermatología diagnóstica para escalar de manera uniforme. Con el tiempo, los flujos de trabajo aumentados por inteligencia artificial y los acuerdos de lectura remota pueden aliviar la carga, siempre que se cumplan los requisitos de gobernanza clínica y documentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivo: Los Sistemas de Tomografía de Coherencia Óptica Superan a los Dermatoscopios a Medida que Aumenta la Demanda de Imágenes de Precisión

Los dermatoscopios representaron el 32,10% del tamaño del mercado de equipos de dermatología diagnóstica en 2025, confirmando su posición como punto de entrada para el triaje en atención primaria y dermatología. El uso rutinario de dermatoscopios conectados ayuda a estandarizar la captura de imágenes y respalda los flujos de trabajo de almacenamiento y reenvío, lo que amplía el acceso para los pacientes y acelera las derivaciones a especialistas cuando es necesario. Se proyecta que las plataformas de tomografía de coherencia óptica registren el mayor crecimiento con una CAGR del 8,90% durante 2026–2031, impulsadas por casos de uso que incluyen la estratificación de lesiones y la planificación del tratamiento para el carcinoma de células basales superficial frente al no superficial. La correlación clínica continúa validando la tomografía de coherencia óptica de campo de línea híbrida para las características del carcinoma de células basales que se alinean con la histopatología, lo que fortalece la confianza de los médicos en las imágenes no invasivas como paso previo a la biopsia. A medida que el software se convierte en la capa organizadora para la gestión de imágenes y la revisión remota, el mercado de equipos de dermatología diagnóstica se inclina hacia ecosistemas integrados que combinan captura óptica, apoyo a la decisión por inteligencia artificial y archivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad: Los Dermatoscopios de Mano Impulsan la Teledermatología Mientras los Sistemas de Sobremesa Anclan los Flujos de Trabajo de Especialistas

Los dermatoscopios de mano o bolsillo mantuvieron una participación del 36,10% en 2025 y se proyecta que crezcan a una CAGR del 8,60% hasta 2031, lo que refleja su papel en la primera línea de evaluación de lesiones cutáneas y triaje remoto. Los accesorios compatibles con teléfonos inteligentes y los flujos de trabajo conectados mejoran la consistencia de la calidad de imagen y permiten a los usuarios de atención primaria derivar casos de mayor riesgo de manera eficiente. Los dermatoscopios estacionarios y los sistemas ópticos fijos siguen siendo fundamentales en las clínicas de alto volumen, donde la óptica estable y los equipos de captura integrados reducen los artefactos de movimiento y respaldan los exámenes estandarizados. Las suites de imágenes montadas en carros que automatizan el mapeo corporal aceleran el monitoreo longitudinal y la captura de datos, especialmente cuando se combinan con la detección de cambios habilitada por inteligencia artificial. Estos formatos de dispositivos amplían el mercado de equipos de dermatología diagnóstica al cubrir tanto la captura rápida en atención primaria como las imágenes más completas en centros especializados. Los sistemas de sobremesa o consola para microscopía confocal de reflectancia y tomografía de coherencia óptica anclan los flujos de trabajo de especialistas que necesitan detalles casi histológicos o vistas estructurales más profundas para guiar el manejo. Los hospitales y centros académicos generalmente despliegan estos sistemas para ayudar a los equipos a mantener la técnica, las habilidades de interpretación y los informes estandarizados. El mercado de equipos de dermatología diagnóstica favorece cada vez más el software interoperable para el archivo de imágenes, las anotaciones y las lecturas remotas, lo que reduce la fricción en las redes de múltiples sitios. La amplitud de la cartera en formatos de mano, estacionarios y de consola fortalece el posicionamiento de los proveedores a medida que los proveedores alinean las compras con diversos casos de uso clínico a lo largo del continuo de atención.

Por Aplicación: El Diagnóstico de Cáncer de Piel Domina; el Monitoreo de Lesiones Pigmentadas Gana Impulso a través de la Fotografía Corporal Total Potenciada por Inteligencia Artificial

El diagnóstico de cáncer de piel representó el 38,21% del tamaño del mercado de equipos de dermatología diagnóstica en 2025, respaldado por la alta incidencia diaria en los Estados Unidos y el fuerte beneficio de supervivencia de la detección en etapa temprana. La innovación en dispositivos en esta aplicación continúa enfocándose en mejorar la sensibilidad y apoyar las decisiones de derivación a nivel de atención primaria. Una autorización De Novo de la Administración de Alimentos y Medicamentos en 2024 para un dispositivo habilitado por inteligencia artificial ilustra la tracción regulatoria para herramientas que ayudan a los no especialistas a evaluar lesiones sospechosas antes de la derivación. Los estudios clínicos posteriores reportaron alta sensibilidad para melanoma, carcinoma de células basales y carcinoma de células escamosas combinados y documentaron una reducción en los cánceres no detectados cuando los médicos usaron el dispositivo, lo que se alinea con la necesidad de cerrar las brechas de formación y acceso en entornos comunitarios. A medida que mejora el triaje y la biopsia se reserva para lesiones de mayor riesgo, el mercado de equipos de dermatología diagnóstica se beneficia de la captura consistente de imágenes y la revisión estructurada que promueven una intervención más temprana.

Por Usuario Final: Las Clínicas de Dermatología Lideran la Adopción; los Hospitales Invierten en Imágenes Avanzadas para el Manejo de Casos Complejos

Las clínicas y centros de dermatología mantuvieron una participación del 41,60% en 2025 y continúan expandiéndose al integrar la dermoscopia conectada en la detección rutinaria. La captura de imágenes en el punto de atención alimenta la revisión remota o la interpretación por especialistas en el sitio, lo que se adapta a la duración estándar de las citas y apoya la toma de decisiones oportuna. A medida que las clínicas agregan tomografía de coherencia óptica o tomografía de coherencia óptica de campo de línea para casos seleccionados, fortalecen el triaje antes de la biopsia y alinean los recursos diagnósticos con los perfiles de riesgo de las lesiones. Las clínicas también dependen de plataformas de gestión de imágenes para el archivo y el seguimiento, lo que profundiza el compromiso con el software a lo largo del tiempo. Estos factores sostienen una base estable de uso de dispositivos en entornos especializados e impulsan los ciclos de reemplazo dentro del mercado de equipos de dermatología diagnóstica.

Los hospitales y centros médicos académicos invierten en microscopía confocal de reflectancia, tomografía de coherencia óptica y tomografía de coherencia óptica de campo de línea de nivel consola para casos complejos y planificación quirúrgica. La tomografía de coherencia óptica de campo de línea autorizada por la Administración de Alimentos y Medicamentos mejora el potencial de evaluación preoperatoria de márgenes y apoya las verificaciones posteriores a la escisión, lo que puede reducir las tasas de reescisión cuando se adopta dentro de protocolos estructurados. Las compras empresariales priorizan la capacidad multimodal y la interoperabilidad con archivos de imágenes empresariales y flujos de trabajo de teledermatología. A medida que los hospitales estandarizan las imágenes no invasivas y el monitoreo longitudinal, a menudo sirven como centros regionales que leen imágenes capturadas en clínicas afiliadas, lo que multiplica la utilidad de cada sistema. Este enfoque de tipo centro-radio fortalece el mercado de equipos de dermatología diagnóstica al equilibrar la concentración de capital con el uso distribuido en poblaciones de pacientes más amplias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 39,60% del tamaño del mercado de equipos de dermatología diagnóstica en 2025, respaldada por marcos de reembolso definidos para imágenes confocales e inversión institucional en diagnósticos no invasivos. Medicare ha mantenido vías de códigos CPT para la microscopía confocal de reflectancia con montos de pago nacionales especificados, lo que ancla la facturación y allana el camino para un uso clínico más amplio en centros seleccionados. El creciente énfasis en la prevención del cáncer de piel y la detección temprana también refuerza la utilización consistente de dispositivos en los programas de detección y oncología. El marco de inteligencia artificial y aprendizaje automático de la Administración de Alimentos y Medicamentos para dispositivos médicos introduce una ruta predecible para las actualizaciones de algoritmos, lo que acorta los ciclos de innovación para las soluciones de imágenes habilitadas por inteligencia artificial en el mercado de equipos de diagnóstico y dermatología.

Europa mantiene una adopción significativa en Alemania, Francia y el Reino Unido, donde una sólida infraestructura clínica y la cobertura pública respaldan las imágenes avanzadas. La innovación centrada en la Unión Europea en tomografía de coherencia óptica de campo de línea se ha acelerado con la reciente autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos, lo que fomenta la validación clínica transatlántica y el intercambio de mejores prácticas. Las redes de proveedores enfatizan la calidad y el cumplimiento, lo que favorece las plataformas de imágenes con evidencia clínica clara y planes postcomercialización definidos. A medida que los sistemas hospitalarios escalan el monitoreo longitudinal e integran el análisis de cambios asistido por inteligencia artificial, los casos de uso se amplían más allá de la oncología hacia la caracterización de dermatosis inflamatorias. Este entorno respalda la adopción continua de plataformas que integran dermoscopia, tomografía de coherencia óptica y tomografía de coherencia óptica de campo de línea en flujos de trabajo unificados en el mercado de equipos de dermatología diagnóstica.

Asia Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 8,90% durante 2026–2031, liderada por la continua expansión de los servicios de dermatología y la difusión de la teledermatología en áreas desatendidas. Australia ilustra el perfil de alto riesgo de la región, con una incidencia estandarizada por edad entre las más altas del mundo y un enfoque nacional sostenido en la detección dirigida y el acceso rural a las imágenes. A medida que los sistemas de salud promueven la atención remota y la detección estandarizada, los dermatoscopios de mano ganan terreno en entornos comunitarios respaldados por software de gestión de imágenes y lectura remota. Las iniciativas lideradas por empresas para extender el acceso al mapeo corporal en 3D en comunidades fuera de las principales áreas metropolitanas subrayan aún más el papel de las imágenes móviles en la trayectoria de crecimiento de Asia Pacífico. Estos desarrollos amplían el mercado de equipos de dermatología diagnóstica al conectar la atención primaria con los centros especializados a través de imágenes interoperables y flujos de trabajo de triaje por inteligencia artificial.

Panorama Competitivo

El mercado de equipos de dermatología diagnóstica se caracteriza por una combinación diversa de proveedores de imágenes ópticas, nuevos participantes centrados en inteligencia artificial y plataformas de software integradas que combinan captura, análisis y lectura remota. Algunos de los principales actores son DermLite, FotoFinder Systems GmbH, HEINE Optotechnik GmbH & Co. KG y más. Canfield Scientific continúa avanzando en sistemas de imágenes faciales y corporales totales habilitados por inteligencia artificial para aplicaciones clínicas y estéticas, lo que ayuda a los proveedores a estandarizar la documentación y el seguimiento longitudinal. FotoFinder Systems entró en una nueva fase en julio de 2025 tras la inversión mayoritaria de GHO Capital, con planes de acelerar la expansión y evolucionar hacia software basado en suscripción alineado con la dermoscopia asistida por inteligencia artificial. Estos movimientos reflejan un cambio más amplio hacia los ingresos por plataforma y la entrega continua de funciones en el mercado de equipos de dermatología diagnóstica.

Los dispositivos nativos de inteligencia artificial están reformando el triaje en la atención primaria. Un dispositivo de espectroscopia de dispersión elástica habilitado por inteligencia artificial recibió la autorización De Novo de la Administración de Alimentos y Medicamentos en enero de 2024 para apoyar la evaluación de lesiones sospechosas de melanoma, carcinoma de células basales o carcinoma de células escamosas, lo que señala la aceptación regulatoria de los diagnósticos asistidos por algoritmos fuera de los consultorios de dermatología. Los estudios reportados por la empresa en 2025 mostraron alta sensibilidad y mejora en la detección entre los médicos que usaron el dispositivo, lo que amplía la base instalada más allá de los centros especializados y respalda el crecimiento del mercado de equipos de dermatología diagnóstica en entornos de atención distribuida.

La profundidad de la evidencia y la integración de plataformas están emergiendo como diferenciadores. A medida que los hospitales estandarizan las imágenes empresariales y las clínicas se alinean con la teledermatología, los proveedores que ofrecen captura interoperable, análisis y archivo en la nube tienen una ventaja. Esto refuerza las compras lideradas por plataformas en el mercado de equipos de dermatología diagnóstica y recompensa a las empresas con sólida evidencia clínica y hojas de ruta regulatorias claras.

Líderes de la Industria de Equipos de Dermatología Diagnóstica

Canfield Scientific, Inc.

FotoFinder Systems GmbH

DermaSensor Inc.

DermLite

HEINE Optotechnik GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lumea forjó una asociación con Primaa, un proveedor líder de soluciones integradas de inteligencia artificial especializado en dermatopatología y patología mamaria. Esta colaboración amplía notablemente el ecosistema de diagnóstico de Lumea, atendiendo a grupos de dermatología a nivel mundial.

- Julio de 2025: GHO Capital Partners acordó adquirir una participación mayoritaria en FotoFinder Systems, con planes de acelerar el crecimiento global e iniciativas de software por suscripción vinculadas a la dermoscopia asistida por inteligencia artificial.

- Junio de 2025: DermaSensor y colaboradores académicos anunciaron la publicación de dos estudios fundamentales que evaluaron el rendimiento independiente del dispositivo de espectroscopia de dispersión elástica de la empresa y su impacto en la detección y el manejo del cáncer de piel por parte de médicos de atención primaria.

- Marzo de 2025: Damae Medical recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos para su sistema deepLive de tomografía de coherencia óptica de campo de línea, lo que permite imágenes cutáneas de alta resolución para evaluación no invasiva y acelera la expansión de la empresa en los Estados Unidos tras su marcado CE previo.

Alcance del Informe Global del Mercado de Equipos de Dermatología Diagnóstica

Según el alcance del informe, los equipos de dermatología diagnóstica se refieren a herramientas médicas especializadas y sistemas de imágenes utilizados por profesionales de la salud para examinar, identificar y monitorear afecciones de la piel, el cabello y las uñas. Estos dispositivos, que van desde dermatoscopios de mano hasta imágenes avanzadas potenciadas por inteligencia artificial, permiten la detección no invasiva, precisa y temprana de lesiones, enfermedades y cánceres.

Los equipos de dermatología diagnóstica están segmentados por dispositivo, portabilidad, aplicación, usuario final y geografía. Por dispositivo, el mercado está segmentado en dermatoscopios, sistemas de imágenes fotográficas digitales, microscopía confocal de reflectancia, tomografía de coherencia óptica, ultrasonido de alta frecuencia, espectroscopia de impedancia eléctrica, sistemas de imágenes corporales totales en 3D, microscopios y tricoscopios, instrumentos de diagnóstico de biopsia de piel y otros. Por portabilidad, el mercado está segmentado en dermatoscopios de mano/bolsillo, dermatoscopios estacionarios/fijos, sistemas de imágenes montados en carro/de sobremesa, sistemas de microscopía confocal de reflectancia y tomografía de coherencia óptica de sobremesa/consola y otros. Por aplicación, el mercado está segmentado en diagnóstico de cáncer de piel, mapeo de lesiones pigmentadas y monitoreo longitudinal, enfermedades inflamatorias de la piel, trastornos del cabello y el cuero cabelludo, planificación/documentación de cirugía estética y dermatológica y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, clínicas y centros de dermatología, centros de atención primaria y ambulatoria, institutos académicos y de investigación y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Dermatoscopios |

| Sistemas de Imágenes Fotográficas Digitales |

| Microscopía Confocal de Reflectancia |

| Tomografía de Coherencia Óptica |

| Ultrasonido de Alta Frecuencia |

| Espectroscopia de Impedancia Eléctrica |

| Sistemas de Imágenes Corporales Totales en 3D |

| Microscopios y Tricoscopios |

| Instrumentos de Diagnóstico de Biopsia de Piel |

| Otros |

| Dermatoscopios de Mano/Bolsillo |

| Dermatoscopio Estacionario/Fijo |

| Sistemas de Imágenes Montados en Carro/de Sobremesa |

| Sistemas de Microscopía Confocal de Reflectancia y Tomografía de Coherencia Óptica de Sobremesa/Consola |

| Otros |

| Diagnóstico de Cáncer de Piel | Melanoma |

| Cánceres de Piel No Melanoma | |

| Mapeo de Lesiones Pigmentadas y Monitoreo Longitudinal | |

| Enfermedades Inflamatorias de la Piel | |

| Trastornos del Cabello y el Cuero Cabelludo | |

| Planificación/Documentación de Cirugía Estética y Dermatológica | |

| Otras Aplicaciones |

| Hospitales |

| Clínicas y Centros de Dermatología |

| Centros de Atención Primaria y Ambulatoria |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Dispositivo | Dermatoscopios | |

| Sistemas de Imágenes Fotográficas Digitales | ||

| Microscopía Confocal de Reflectancia | ||

| Tomografía de Coherencia Óptica | ||

| Ultrasonido de Alta Frecuencia | ||

| Espectroscopia de Impedancia Eléctrica | ||

| Sistemas de Imágenes Corporales Totales en 3D | ||

| Microscopios y Tricoscopios | ||

| Instrumentos de Diagnóstico de Biopsia de Piel | ||

| Otros | ||

| Por Portabilidad | Dermatoscopios de Mano/Bolsillo | |

| Dermatoscopio Estacionario/Fijo | ||

| Sistemas de Imágenes Montados en Carro/de Sobremesa | ||

| Sistemas de Microscopía Confocal de Reflectancia y Tomografía de Coherencia Óptica de Sobremesa/Consola | ||

| Otros | ||

| Por Aplicación | Diagnóstico de Cáncer de Piel | Melanoma |

| Cánceres de Piel No Melanoma | ||

| Mapeo de Lesiones Pigmentadas y Monitoreo Longitudinal | ||

| Enfermedades Inflamatorias de la Piel | ||

| Trastornos del Cabello y el Cuero Cabelludo | ||

| Planificación/Documentación de Cirugía Estética y Dermatológica | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Centros de Dermatología | ||

| Centros de Atención Primaria y Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento de los equipos de dermatología diagnóstica hasta 2031?

El tamaño del mercado de equipos de dermatología diagnóstica es de USD 9,45 mil millones en 2026 y se proyecta que alcance USD 14,30 mil millones en 2031 con una CAGR del 8,66%, impulsado por imágenes no invasivas, dispositivos habilitados por inteligencia artificial e integración de teledermatología.

¿Qué geografía se espera que crezca más rápido para 2031?

Se proyecta que Asia Pacífico registre el crecimiento más rápido con una CAGR del 8,90% durante 2026-2031, respaldada por la expansión de los servicios de dermatología y la adopción de flujos de trabajo de imágenes remotas.

¿Qué categorías de dispositivos están liderando y cuáles están creciendo más rápido?

Los dermatoscopios lideraron con una participación del 32,10% en 2025, mientras que se proyecta que los dispositivos de tomografía de coherencia óptica crezcan más rápido con una CAGR del 8,90% debido a los casos de uso de estratificación previa a la biopsia y planificación del tratamiento.

¿Cuáles son las principales barreras para una adopción más amplia en entornos comunitarios?

Los altos costos de propiedad, la cobertura comercial variable y los requisitos de formación para las imágenes no invasivas ralentizan la adopción uniforme, aunque las vías de códigos CPT de Medicare para imágenes confocales y los flujos de trabajo habilitados por inteligencia artificial están mejorando la economía y la usabilidad.

¿Cómo está cambiando la inteligencia artificial los flujos de trabajo de diagnóstico en dermatología?

La orientación de la Administración de Alimentos y Medicamentos para la inteligencia artificial y el aprendizaje automático en dispositivos médicos respalda mejoras iterativas más rápidas, y las autorizaciones De Novo y 510(k) para herramientas de imágenes habilitadas por inteligencia artificial están permitiendo el triaje en atención primaria y las imágenes híbridas no invasivas en la planificación quirúrgica.

¿Qué aplicaciones verán el mayor impulso hasta 2031?

El diagnóstico de cáncer de piel sigue siendo el mayor uso, mientras que se proyecta que el mapeo de lesiones pigmentadas y el monitoreo longitudinal crezcan más rápido a medida que el mapeo corporal en 3D y el análisis de cambios por inteligencia artificial se escalan en cohortes de alto riesgo.

Última actualización de la página el: