Tamaño y Participación del Mercado de Dermatoscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.24% CAGR |

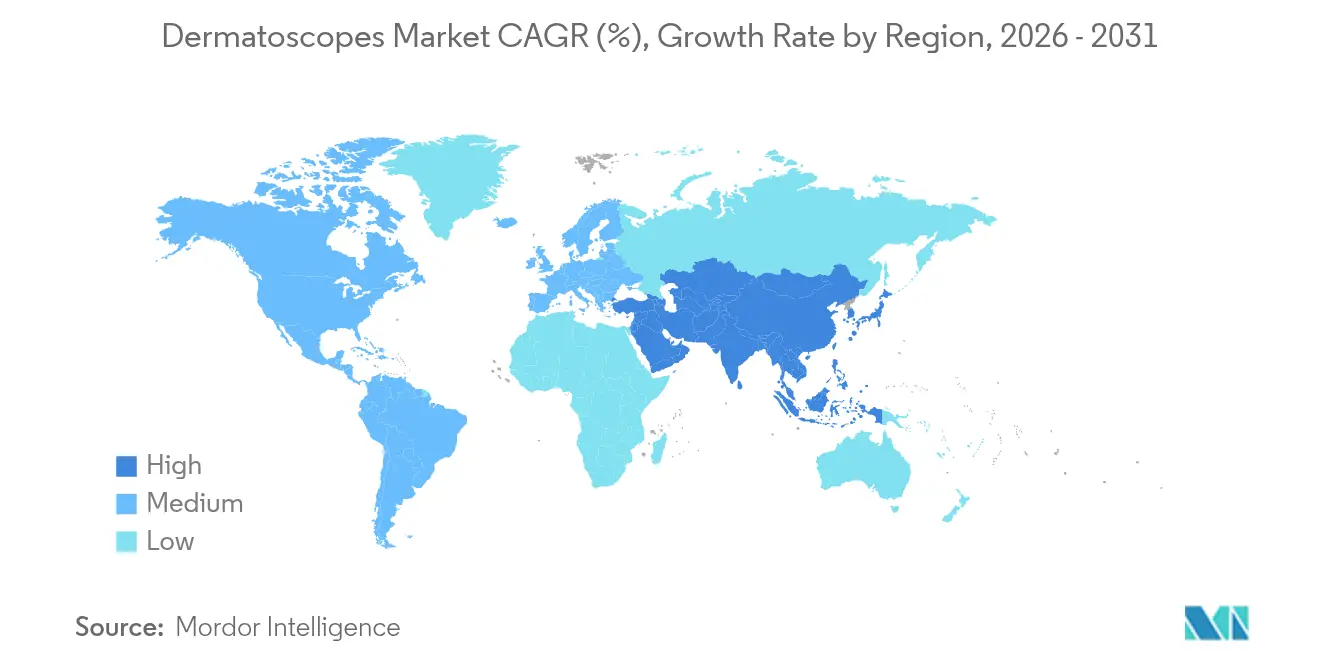

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dermatoscopios por Mordor Intelligence

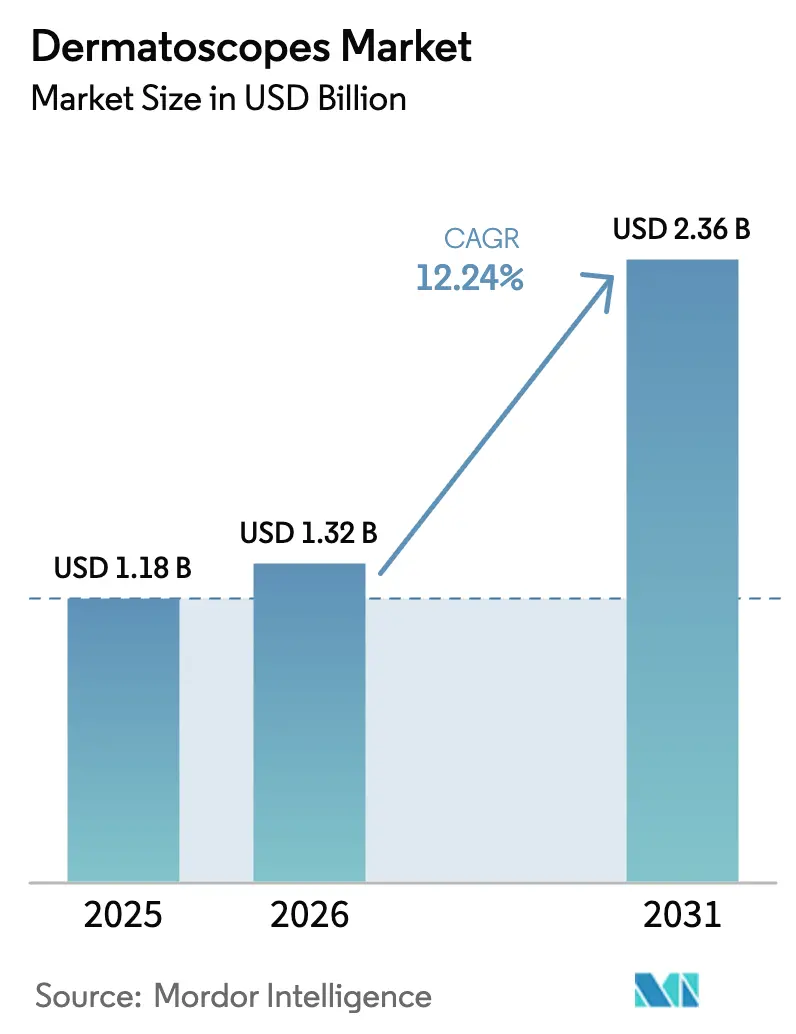

Se espera que el tamaño del mercado de dermatoscopios crezca de USD 1,18 mil millones en 2025 a USD 1,32 mil millones en 2026, con previsión de alcanzar USD 2,36 mil millones en 2031 a una CAGR del 12,24% durante el período 2026-2031. El aumento de la incidencia del cáncer de piel, los rápidos avances en óptica integrada con IA y una mayor cobertura de reembolso para la teledermatología son las principales fuerzas que impulsan la expansión de los ingresos. Los programas de digitalización respaldados por gobiernos, especialmente en Asia-Pacífico, aceleran la adquisición de dispositivos, mientras que la autorización de la FDA en 2024 para DermaSensor validó los diagnósticos basados en espectroscopía e impulsó la confianza de los inversores. América del Norte mantiene el liderazgo en volumen gracias a una sólida cobertura de seguros, aunque Asia-Pacífico genera los dólares incrementales más rápidos a medida que las unidades adaptables a smartphone permiten el triaje remoto en atención primaria. El diseño de productos converge hacia plataformas preparadas para IA y conectadas a la nube que reducen el tiempo hasta el diagnóstico, un cambio estratégico destacado por la adquisición de DermLite por parte de FotoFinder en 2024 para crear un ecosistema de imagen de extremo a extremo. En materia de políticas, el recorte del 2,83% en las tarifas de dermatología de Medicare en 2025 modera las perspectivas de margen en Estados Unidos, pero la iniciativa de IA a nivel de agencia de la FDA promete vías de autorización más rápidas para dispositivos novedosos, compensando parcialmente la presión sobre los reembolsos.

Conclusiones Clave del Informe

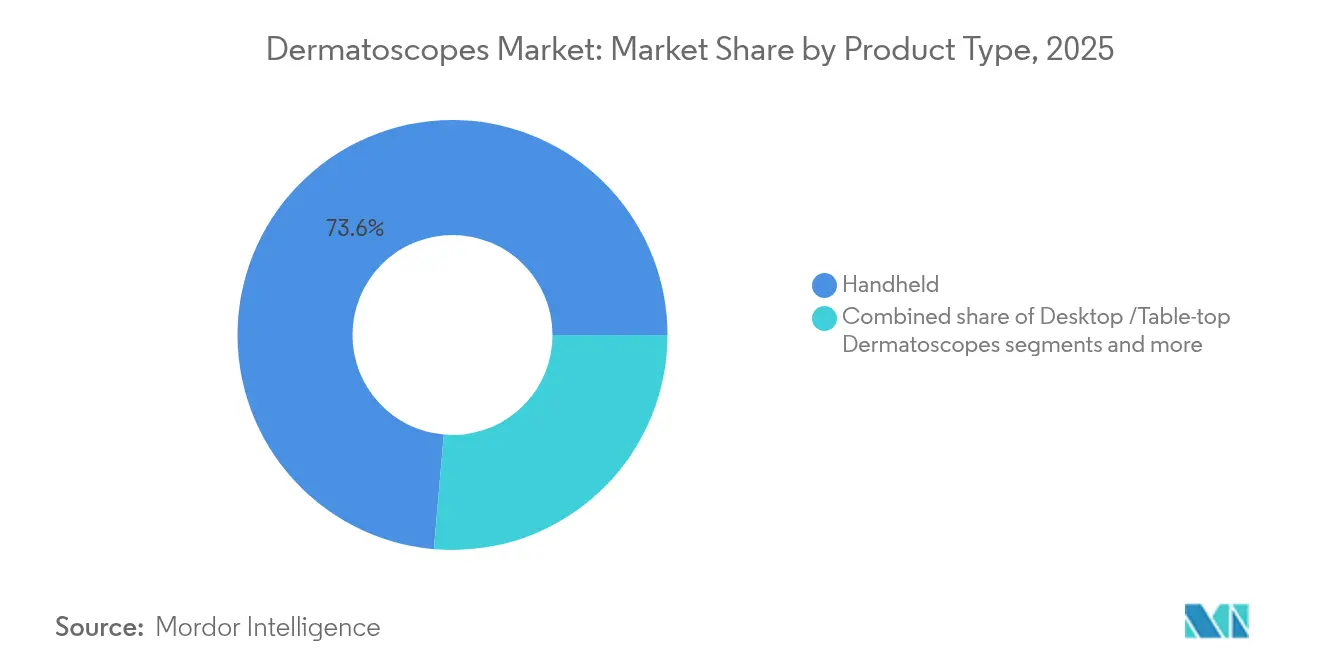

- Por tipo de producto, los dermatoscopios portátiles representaron el 73,62% de la participación del mercado de dermatoscopios en 2025, mientras que los dispositivos adaptables a smartphone avanzan a una CAGR del 12,85% hasta 2031.

- Por tecnología, la iluminación LED lideró con una participación de ingresos del 61,78% en 2025; se proyecta que la imagen ultravioleta crezca a una CAGR del 13,56% hasta 2031.

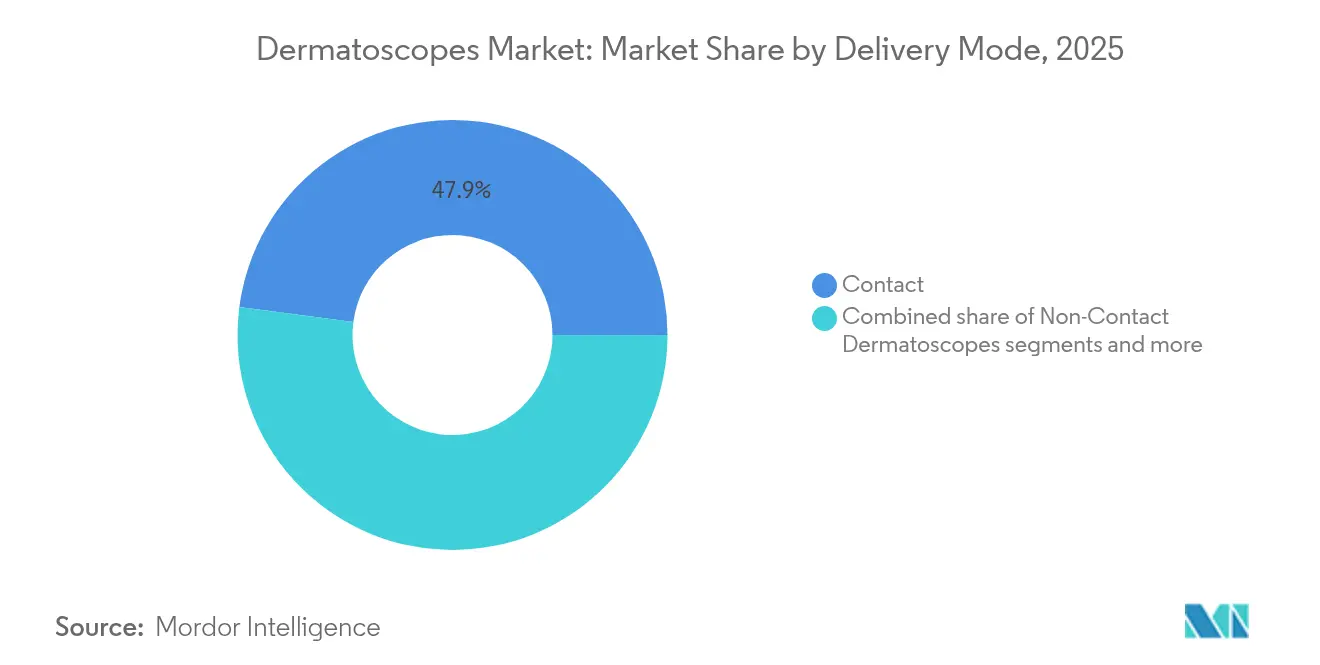

- Por modalidad, las unidades de contacto representaron el 47,92% del tamaño del mercado de dermatoscopios en 2025, y las soluciones híbridas registran la CAGR más alta del 13,12% hasta 2031.

- Por usuario final, las clínicas de dermatología capturaron una participación del 46,35% en 2025, mientras que los centros ambulatorios se perfilan para una CAGR del 13,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dermatoscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer de piel que requiere diagnósticos tempranos no invasivos | +2.8% | Global, con mayor impacto en América del Norte y Australia | Largo plazo (≥ 4 años) |

| Avances tecnológicos en dermatoscopios digitales integrados con IA | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de la teledermatología y el monitoreo remoto | +2.1% | Global, acelerado en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Aumento de los programas de formación en dermatología en mercados emergentes | +1.4% | APAC, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Códigos de reembolso agrupados para la imagen cutánea no invasiva | +1.6% | América del Norte y Europa, mercados emergentes selectivos | Mediano plazo (2-4 años) |

| Imagen de polarización variable y multiespectral que permite la detección de lesiones raras | +1.1% | Global, concentrado en sistemas de salud avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer de Piel que Requiere Diagnósticos Tempranos No Invasivos

Más de 5,5 millones de nuevos casos de cáncer de piel fueron diagnosticados en Estados Unidos durante 2024, lo que llevó a los pagadores a priorizar rutas de detección preventiva que se apoyan en la dermatoscopia como herramienta de primera línea. La economía del tratamiento respalda la detección temprana, ya que el costo de la atención del melanoma avanzado supera con creces el de la intervención en estadio I. Estudios controlados demuestran que la dermatoscopia eleva la precisión diagnóstica al 84% frente al 75% de los exámenes a simple vista, lo que refuerza la adopción clínica. El ensayo de fotografía corporal tridimensional de la Universidad de Queensland en 2025 mejoró las tasas de detección de cáncer de piel no melanoma, aunque la sensibilidad para el melanoma no cambió, lo que pone de manifiesto la necesidad continua de soluciones ópticas complementarias. En conjunto, las realidades epidemiológicas y los imperativos de contención de costos sustentan una demanda sostenida de dispositivos en entornos quirúrgicos y de atención primaria.

Avances Tecnológicos en Dermatoscopios Digitales Integrados con IA

Las plataformas de IA autorizadas por la FDA, como DermaSensor, alcanzan una sensibilidad del 96% en 200 histologías, convirtiendo la revisión subjetiva de imágenes en puntuaciones de riesgo cuantitativas que acortan los ciclos de decisión. El Moleanalyzer pro de FotoFinder superpone un triaje mediante mapas de calor sobre las lesiones capturadas, una capacidad derivada de modelos de aprendizaje profundo entrenados con patología verificada. La espectroscopía combinada con el aprendizaje automático permite el análisis celular en tiempo real, mientras que la plataforma de datos de investigación de ZEISS de 2025 automatiza la ingestión y anotación de imágenes multicéntricas, acelerando el ajuste de algoritmos. Los escáneres de cuerpo completo de próxima generación del consorcio iToBoS prometen una estratificación del riesgo de paciente completo en seis minutos, lo que indica un cambio hacia la vigilancia a escala poblacional. A medida que la propiedad intelectual del software define cada vez más la ventaja competitiva, se intensifican las alianzas entre especialistas en óptica y empresas de IA.

Creciente Adopción de la Teledermatología y el Monitoreo Remoto

Los accesorios compatibles con smartphone permiten a las clínicas rurales reenviar imágenes dermoscópicas a centros de referencia, cerrando brechas asistenciales sin duplicar el gasto en hardware. La red nacional de DermatologistOnCall procesa consultas asincrónicas en un plazo de dos días hábiles, lo que demuestra que las rutas virtuales pueden equiparar la precisión de las consultas presenciales reduciendo drásticamente los tiempos de espera. Los estudios confirman la paridad diagnóstica de la teledermatología para el cáncer de piel no melanoma, lo que cataliza el reconocimiento por parte de los seguros y el establecimiento de rutas de facturación codificadas. El dispositivo inalámbrico "skeen" de FotoFinder integra archivado en la nube y triaje con IA, demostrando cómo los avances ergonómicos convergen con los flujos de trabajo de atención virtual. Los dispositivos de menor costo, como el accesorio Sklip de USD 149,99, amplían el acceso al nivel de entrada y financian becas de investigación sobre melanoma, lo que subraya el ciclo virtuoso de la telesalud para la financiación de la innovación.

Aumento de los Programas de Formación en Dermatología en Mercados Emergentes

Los cursos acreditados como el Diploma Profesional en Dermatoscopia de HealthCert amplían las competencias especializadas en 50 países y alimentan la adquisición de equipos en ciudades secundarias. Los módulos de aprendizaje electrónico de la Sociedad Internacional de Dermatoscopia democratizan las técnicas de imagen de mejores prácticas, antes confinadas a centros académicos. Treinta y seis becarios de 26 naciones asistieron al taller del Instituto Médico Abierto de 2024, lo que indica una demanda latente de planes de estudio estructurados en regiones con recursos limitados. Las subvenciones gubernamentales para la salud digital en India e Indonesia subsidian aún más el despliegue de dermatoscopios en centros digitales de atención primaria[1]Fuente: Equipo de Investigación de Baker McKenzie, "Salud y Ciencias de la Vida en Asia Pacífico: Se prevé que 2024 registre un aumento de la inversión y la innovación," bakermckenzie.com . Los clínicos formados adoptan rápidamente los dispositivos preparados para IA, reforzando un ciclo de retroalimentación entre la educación y las ventas de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial y reembolso limitado en países de bajos ingresos | -1.8% | Mercados emergentes, sistemas de salud rurales | Mediano plazo (2-4 años) |

| Escasez de conjuntos de datos de IA validados que retrasan las aprobaciones regulatorias | -1.2% | Global, con especial afectación a los nuevos participantes del mercado | Corto plazo (≤ 2 años) |

| Desafíos de esterilización y control de infecciones para los dispositivos de contacto | -0.9% | Global, acentuado en entornos sanitarios pospandemia | Corto plazo (≤ 2 años) |

| Requisitos regulatorios fragmentados de SaMD entre regiones | -1.3% | Global, más complejo en las entradas a mercados multirregionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Reembolso Limitado en Países de Bajos Ingresos

Los precios de lista de los dermatoscopios y las suscripciones de software siguen siendo prohibitivos en entornos donde las tarifas de la primera consulta dermatológica ya oscilan entre USD 150 y 300, y los aseguradores a menudo califican la dermatoscopia como «médicamente no necesaria». El recorte del 2,83% en los pagos de Medicare agrava las dificultades de las clínicas estadounidenses, lo que puede retrasar los ciclos de renovación del hardware óptico. El modelo SaaS de USD 199-399 mensuales de DermaSensor añade gastos generales recurrentes, un obstáculo para las consultas con recursos limitados. La falta de claridad por parte de los pagadores enfría la planificación presupuestaria de capital incluso cuando los costos de hospitalización en dermatología superan los USD 5 mil millones anuales, lo que ilustra el precio de la intervención tardía. Hasta que se logre la paridad de cobertura, el crecimiento de los envíos de unidades en geografías de bajos ingresos quedará por detrás de la necesidad epidemiológica.

Escasez de Conjuntos de Datos de IA Validados que Retrasan las Aprobaciones Regulatorias

La FDA exige ahora auditorías de rendimiento poscomercialización sobre demografías subrepresentadas, lo que amplía las demandas de conjuntos de datos para los desarrolladores de algoritmos. Los plazos escalonados del Reglamento de Dispositivos Médicos (MDR) de Europa (diciembre de 2027-2028) imponen capas de verificación superpuestas que extienden los plazos de los proyectos y las estructuras de costos. El paquete de evidencia de 20.000 exploraciones de DermaSensor ilustra el alto listón para la entrada al mercado, disuadiendo a los innovadores más pequeños. Los mandatos de IA explicable también obligan a incorporar capas de ingeniería adicionales para presentar justificaciones interpretables por humanos, lo que alarga los ciclos de validación. El efecto acumulativo es un tiempo hasta los ingresos más prolongado para los recién llegados centrados en software, lo que ralentiza la velocidad general de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: La Integración con Smartphone Impulsa la Innovación

Las unidades portátiles retuvieron el 73,62% de la participación del tamaño del mercado de dermatoscopios en 2025, reflejando la arraigada preferencia de los clínicos por la ergonomía familiar. Los sistemas de escritorio siguen siendo un nicho, atendiendo las demandas de alta resolución en los centros terciarios. En contraste, los modelos adaptables a smartphone se expanden a una CAGR del 12,85%, impulsados por el escalamiento de la telesalud y el mínimo costo de capital. El modelo inalámbrico "skeen" une la comodidad del portátil con el triaje de IA en la nube, señalando la convergencia hacia ecosistemas portátiles multiusos. La DZ-D100 Dermocamera de Casio subraya la entrada de actores no tradicionales que aprovechan su experiencia en óptica para transformar las hojas de ruta de los actores establecidos.

Los accesorios de segunda generación se benefician de la ubicuidad del smartphone, eliminando la necesidad de pantallas propietarias y permitiendo la carga instantánea de imágenes en los flujos de registros de salud electrónicos. Para los proveedores, la reducción del desembolso en hardware minimiza el riesgo de expansión de la flota en clínicas satélite. Como resultado, se espera que las unidades para smartphone reduzcan la brecha de volumen con los dispositivos manuales tradicionales después de 2027, especialmente en el marco de iniciativas de telesalud pública en India y Brasil. La tendencia apoya un modelo de detección más distribuido, crucial para las regiones donde la densidad de dermatólogos cae por debajo de uno por cada 100.000 habitantes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: La Imagen Ultravioleta Gana Validación Clínica

Las plataformas LED generaron el 61,78% de los ingresos en 2025, impulsadas por su larga vida útil y luminancia estable. Sin embargo, las modalidades ultravioletas lideran el crecimiento con una CAGR del 13,56%, respaldadas por estudios que confirman una visualización superior del vitíligo temprano y los cambios subclínicos de carcinoma basocelular. Los sistemas de imagen digital polarizado que integran iluminación multicapa y segmentación con IA diversifican aún más la combinación tecnológica, mientras que la participación de xenón/halógeno continúa erosionándose por razones de eficiencia energética. La consola híbrida OBSERV 520x, que combina polarización variable con mapeo automatizado de lesiones, ejemplifica la migración hacia la imagen multiespectral definida por software.

Las perspectivas del ultravioleta descansan sobre la creciente evidencia de que la fluorescencia de corte transversal mejora la detección de lesiones raras y acorta las listas de espera para biopsias. Persisten los obstáculos de costos, dada la necesidad de sensores adicionales, pero se espera que la fabricación a escala y las actualizaciones modulares compriman los puntos de precio antes del final de la década. En consecuencia, la competencia tecnológica probablemente se centrará en la analítica de software integrada más que en la fuente de iluminación por sí sola.

Por Modalidad: Las Soluciones Híbridas Responden a las Demandas de Versatilidad

Los dermatoscopios de contacto controlaron el 47,92% de la participación del mercado de dermatoscopios en 2025, ya que los profesionales valoraban la interfaz directa con la piel para mitigar los artefactos de reflexión. Sin embargo, los protocolos de control de infecciones durante la era de la COVID-19 pusieron de manifiesto sus limitaciones, impulsando así las alternativas sin contacto en las clínicas de alto rendimiento. Los dispositivos híbridos que registran una CAGR del 13,12% armonizan ambos enfoques, permitiendo a los usuarios alternar sin problemas según la complejidad del caso o los requisitos de esterilidad. El ATBM master de FotoFinder ejemplifica la promesa de todo en uno, combinando el mapeo de cuerpo completo con cabezales de contacto desmontables en un único flujo de trabajo.

La demanda de flexibilidad de modalidad crece junto con la teledermatología; las imágenes capturadas sin contacto en centros de atención primaria pueden revisarse en modo de contacto cuando los pacientes se presentan en persona. A medida que las políticas de los pagadores favorecen cada vez más los episodios diagnósticos agrupados, las unidades híbridas ofrecen ventajas económicas al eliminar compras redundantes de hardware. Para 2030, se prevé que los dispositivos híbridos superen a los de solo sin contacto en la mayoría de los países de la OCDE.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Centros Ambulatorios Impulsan la Expansión del Acceso

Las clínicas de dermatología representan el 46,35% de las instalaciones globales, manteniendo la primacía gracias al personal especializado y la capacidad de procedimientos. Los hospitales aprovechan la dermatoscopia en los servicios de urgencias para el triaje de lesiones sospechosas, pero su participación se diluye por las prioridades de capital concurrentes. Los centros quirúrgicos ambulatorios, sin embargo, escalan a la mayor velocidad con una CAGR del 13,92%, ya que los pagadores orientan las excisiones de bajo riesgo hacia entornos ambulatorios para la contención de costos. Los institutos académicos y de investigación influyen en la evolución de los dispositivos a través de ensayos de validación, aunque representan una base de volumen modesta.

Los diagnósticos habilitados por IA están ampliando el uso en atención primaria. El triunfo regulatorio de DermaSensor demuestra que los médicos de familia pueden desplegar herramientas de espectroscopía sin formación subespecializada en dermatología, un modelo que se espera se difunda en clínicas minoristas y cadenas de farmacias. Los programas de educación médica continua sustentan este cambio, garantizando la confianza en la interpretación de los dispositivos y su integración en las rutas de derivación electrónica.

Análisis Geográfico

América del Norte retuvo el 37,85% de la participación del mercado de dermatoscopios en 2025, apoyada en la claridad regulatoria, la adopción por parte de los seguros y las plataformas maduras de telesalud. La alta prevalencia del cáncer de piel sostiene la demanda de procedimientos, mientras que la autorización de DermaSensor en enero de 2024 consolidó a Estados Unidos como plataforma de lanzamiento para la óptica integrada con IA. No obstante, el recorte del calendario de tarifas de Medicare de 2025 modera los presupuestos de capital de las consultas más pequeñas; los proveedores responden con modelos de arrendamiento y pago por exploración para preservar el volumen.

Asia-Pacífico, que se expande a una CAGR del 14,32%, se beneficia de las subvenciones gubernamentales para la telemedicina y la proliferación de planes de estudio de dermatoscopia. La iniciativa Healthy China 2030 asigna financiación para diagnósticos con IA, mientras que la misión digital Ayushman Bharat de India digitaliza los registros de pacientes, simplificando la revisión remota de lesiones. La penetración de smartphones en la región se alinea con la adopción de dermatoscopios adaptables, minimizando los obstáculos de infraestructura en provincias rurales.

El crecimiento de Europa se mantiene estable bajo el régimen del Reglamento de Dispositivos Médicos (MDR) que, si bien es riguroso, nivela el campo de juego mediante puntos de referencia de seguridad armonizados. El premio de diseño alemán otorgado al dermatoscopio inalámbrico de FotoFinder ejemplifica el liderazgo continental en ingeniería ergonómica. Las extensiones de cumplimiento transitorio hasta 2028 ofrecen margen de maniobra a los fabricantes de nivel medio, reduciendo el riesgo de suministro para los distribuidores. En paralelo, las directrices paneuropeas de detección del cáncer ahora respaldan la dermatoscopia como parte de las rutas multimodales, reforzando la demanda en los hospitales públicos.

América Latina y Oriente Medio y África están rezagados en gasto absoluto, pero muestran perfiles de CAGR en mejora a medida que los prestamistas multilaterales apoyan la conectividad de la telesalud. Los programas piloto en el sistema SUS de Brasil y en las clínicas públicas de Sudáfrica han demostrado ahorros de costos mediante el triaje remoto, apoyando futuros ciclos de adquisición. La volatilidad cambiaria y los aranceles aduaneros aún obstaculizan la paridad de precios con los mercados maduros, lo que exige unidades ensambladas localmente o modelos de pago diferenciados.

Panorama Competitivo

La intensidad competitiva es moderada, con los cinco principales actores controlando aproximadamente la mitad de los ingresos por ventas de 2024. La adquisición de DermLite por parte de FotoFinder en 2024 creó una línea verticalmente integrada que abarca óptica portátil, escáneres de cuerpo completo y analítica con IA. ZEISS aprovecha el talento en IA oftalmológica para acelerar las plataformas de imagen cutánea, como ilustra el lanzamiento de su plataforma de datos de investigación en 2025[2]Fuente: Relaciones con los Medios de ZEISS, "ZEISS presenta la Plataforma de Datos de Investigación impulsada por IA," zeiss.com . El entrante de electrónica de consumo Casio aplica su experiencia en sensores de cámara a la DZ-D100, elevando los puntos de referencia de resolución de imagen.

Las alianzas estratégicas entre fabricantes de óptica y empresas emergentes de salud en la nube buscan integrar los datos de dermatoscopia directamente en los sistemas de registros de salud electrónicos, mejorando la integración en el flujo de trabajo de los clínicos. Las solicitudes de patentes revelan una creciente atención hacia la espectroscopía y las modalidades hiperespectrales, campos en los que empresas más pequeñas como DermaSensor y OncoRes persiguen la diferenciación. Las interrupciones en la cadena de suministro puestas de manifiesto en 2024 catalizaron el aprovisionamiento dual de diodos emisores de luz y sensores CMOS, favoreciendo a las empresas con fabricación verticalmente integrada. Mientras tanto, la competencia de precios se intensifica en los accesorios de entrada para smartphone, donde las decisiones de compra dependen de las estructuras de suscripción al software de IA más que de las especificaciones ópticas por sí solas.

Se espera una consolidación continua a medida que los actores de tamaño medio buscan escala para el cumplimiento del MDR y la adquisición de conjuntos de datos de IA. Las entradas de capital riesgo se dirigen hacia empresas emergentes con fuerte componente algorítmico, anticipando primas de valoración una vez obtenidas las aprobaciones regulatorias. A medida que los códigos de reembolso para el triaje con IA se consolidan, la ventaja competitiva se alineará cada vez más con la evidencia de resultados clínicos y la interoperabilidad fluida con la telesalud, más que con el hardware del dispositivo en sí.

Líderes del Sector de Dermatoscopios

Caliber Imaging & Diagnostics

Firefly Global

ILLUCO Corporation Ltd.

Welch Allyn

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: ZEISS presentó una Plataforma de Datos de Investigación impulsada por IA en la ARVO 2025, automatizando la curación de imágenes clínicas para estudios de retina y dermatología

- Marzo de 2024: FotoFinder lanzó el dermatoscopio inalámbrico "skeen" con el asistente de IA AIMEE y almacenamiento seguro en la nube, ganando el Premio Alemán de Diseño 2025

Alcance del Informe Global del Mercado de Dermatoscopios

Según el alcance del informe, los dermatoscopios son los dispositivos utilizados para examinar la superficie de la piel. Estos dispositivos son comúnmente utilizados por los dermatólogos para detectar enfermedades cutáneas como el cáncer de piel. El mercado de dermatoscopios está segmentado por Producto (Dermatoscopios de Contacto, Dermatoscopios Sin Contacto y Dermatoscopios Híbridos), Tecnología (LED, Xenón, Halógeno y Ultravioleta), Tipo (Portátil, Montado en Carro y Diadema), Aplicación (Tumores Cutáneos, Sarna, Verrugas, Infecciones Fúngicas y Otras Aplicaciones), Usuario Final (Clínicas de Dermatología, Hospitales y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dermatoscopios Portátiles |

| Dermatoscopios de Escritorio/Sobremesa |

| Dermatoscopios Adaptables a Smartphone |

| Iluminación LED |

| Xenón / Halógeno |

| Ultravioleta |

| Imagen Digital Polarizada |

| Dermatoscopios de Contacto |

| Dermatoscopios Sin Contacto |

| Dermatoscopios Híbridos |

| Clínicas de Dermatología |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor) | Dermatoscopios Portátiles | |

| Dermatoscopios de Escritorio/Sobremesa | ||

| Dermatoscopios Adaptables a Smartphone | ||

| Por Tecnología (Valor) | Iluminación LED | |

| Xenón / Halógeno | ||

| Ultravioleta | ||

| Imagen Digital Polarizada | ||

| Por Modalidad (Valor) | Dermatoscopios de Contacto | |

| Dermatoscopios Sin Contacto | ||

| Dermatoscopios Híbridos | ||

| Por Usuario Final (Valor) | Clínicas de Dermatología | |

| Hospitales | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de dermatoscopios?

El tamaño del mercado de dermatoscopios se sitúa en USD 1,32 mil millones en 2026.

¿A qué velocidad se proyecta que crezca la demanda de dermatoscopios?

Se prevé que los ingresos aumenten a una CAGR del 12,24% hasta 2031.

¿Qué región está expandiendo las ventas más rápidamente?

Asia-Pacífico muestra el crecimiento más rápido, registrando una CAGR del 14,32%.

¿Qué formato de producto está ganando impulso frente a las unidades portátiles?

Los dermatoscopios adaptables a smartphone crecen a una CAGR del 12,85%, la tasa más alta entre las clases de productos.

¿Cómo están influyendo las capacidades de IA en las decisiones de compra?

Los dermatoscopios con IA autorizados por la FDA, como DermaSensor, validan la precisión diagnóstica, aumentando la confianza de los proveedores y acelerando la adopción.

Última actualización de la página el: