Tamaño y Participación del Mercado de Hisopos Nasofaríngeos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

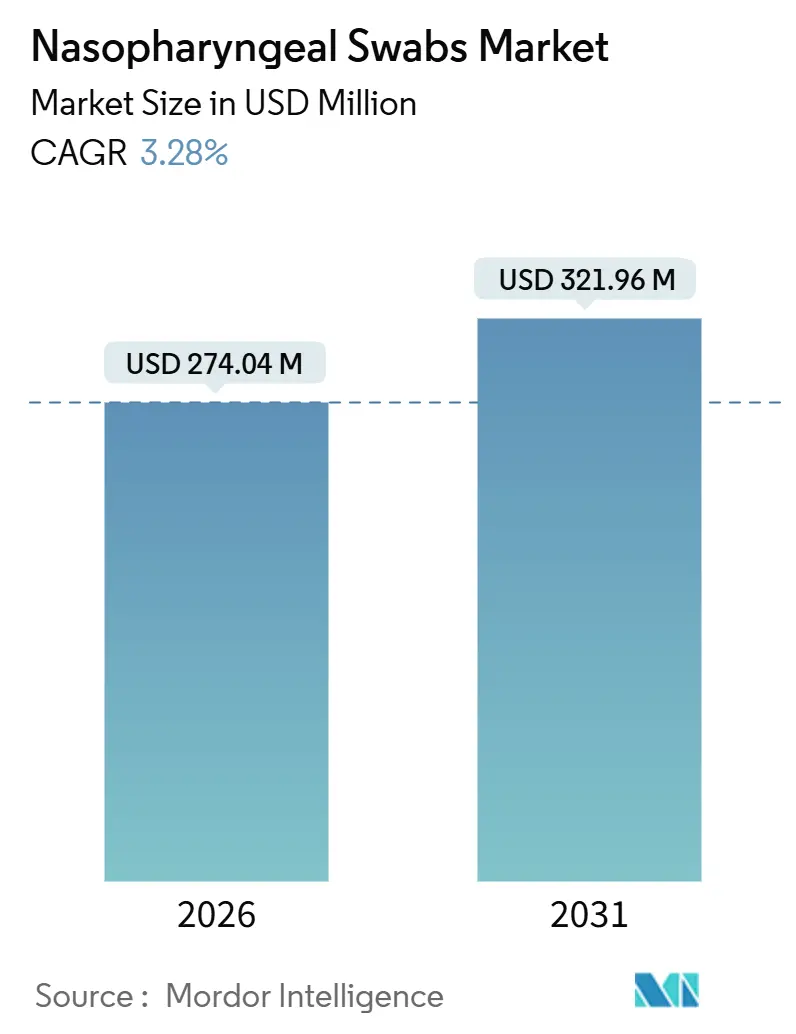

| Tamaño del Mercado (2026) | 274.04 Millones de dólares |

| Tamaño del Mercado (2031) | 321.96 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

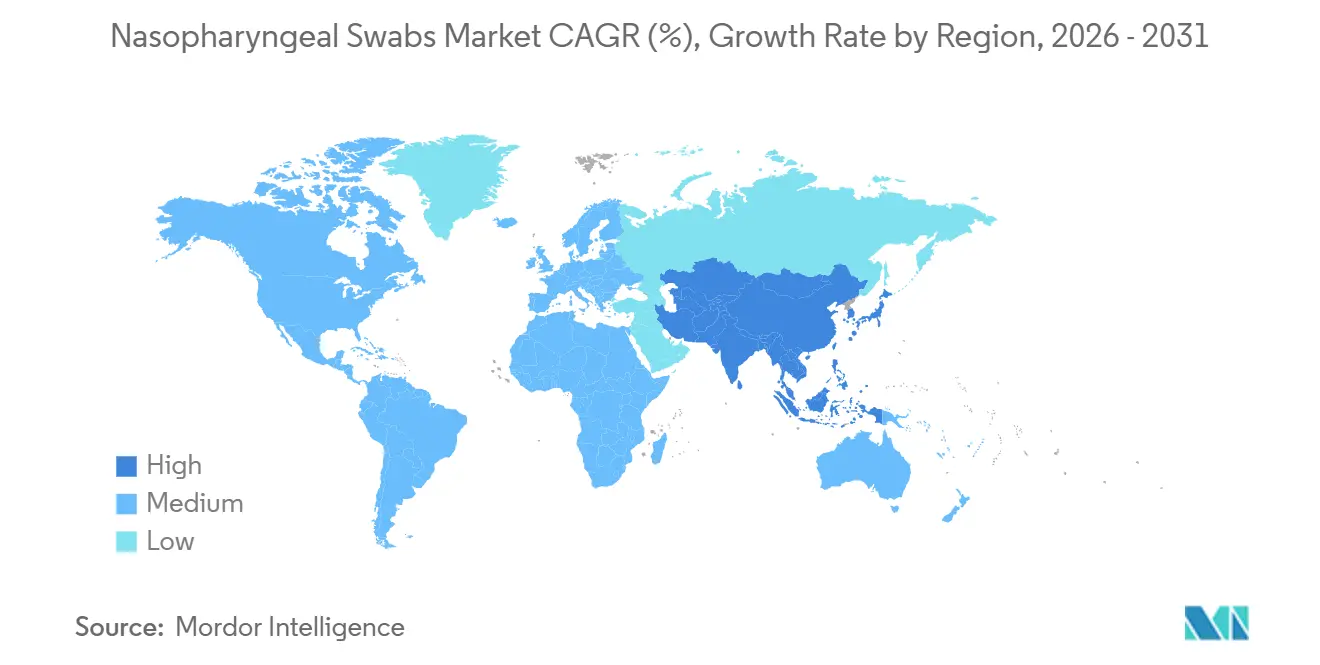

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hisopos Nasofaríngeos por Mordor Intelligence

El tamaño del Mercado de Hisopos Nasofaríngeos se estima en USD 274,04 millones en 2026, y se espera que alcance USD 321,96 millones en 2031, a una CAGR del 3,28% durante el período de pronóstico (2026-2031).

La demanda ya no está impulsada únicamente por el almacenamiento de emergencia; en cambio, la vigilancia respiratoria rutinaria, la adopción más amplia de ensayos multiplex y el cambio hacia el diagnóstico domiciliario sostienen un ritmo de compra constante. Doce kits de prueba domiciliaria combinados para gripe y COVID autorizados por la FDA de EE. UU. lanzados durante 2024-2025 han incorporado la recolección nasofaríngea en los botiquines cotidianos, creando pedidos recurrentes impulsados por el consumidor que complementan los ciclos de adquisición institucional. Los avances en diseño, en particular las geometrías flocadas y de espuma, están mejorando la recuperación de ARN viral, reduciendo las tasas de falsos negativos y reforzando las estrategias de precios premium entre los proveedores establecidos. Geográficamente, las ampliaciones de capacidad en China e India sustentan una trayectoria de crecimiento del 6,35% en Asia-Pacífico, mientras que los mandatos de relocalización de América del Norte garantizan volúmenes de referencia para las plantas nacionales. La intensidad competitiva se mantiene moderada porque la certificación ISO 13485, los estrictos procedimientos de autorización 510(k) de la FDA y el cumplimiento de sostenibilidad elevan colectivamente el costo de entrada al mercado.

Conclusiones Clave del Informe

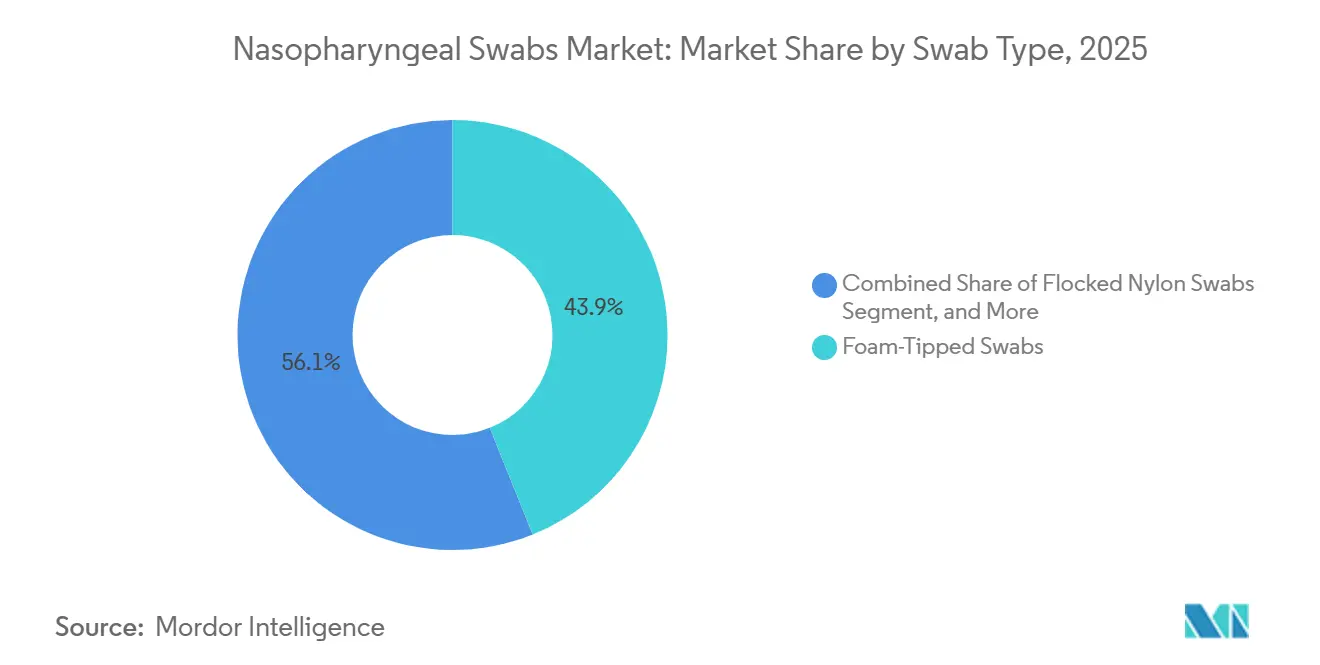

- Por tipo de hisopo, los diseños de punta de espuma lideraron con una participación de ingresos del 43,91% en 2025; se proyecta que las variantes no tejidas avancen a una CAGR del 4,38% hasta 2031.

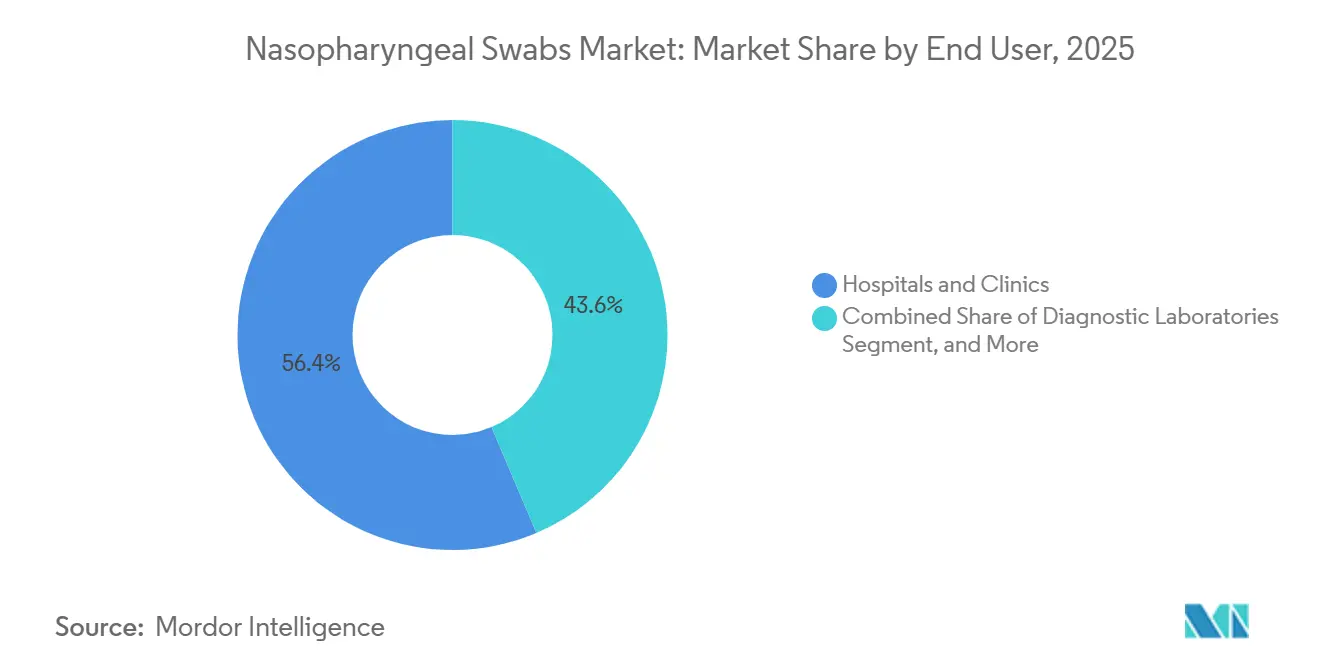

- Por usuario final, los hospitales y clínicas mantuvieron el 56,38% de la participación del mercado de hisopos nasofaríngeos en 2025, mientras que los entornos de atención domiciliaria están preparados para la CAGR más rápida del 4,81% hasta 2031.

- Por geografía, América del Norte representó el 39,03% del volumen de 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 6,35% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hisopos Nasofaríngeos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Sostenida de Diagnóstico de Infecciones Respiratorias | +0.9% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de Almacenamiento para la Vigilancia de Salud Pública | +0.6% | América del Norte, Europa, APAC (China, India, Australia) | Largo plazo (≥ 4 años) |

| Avances en Diseños de Punta Flocada y de Espuma | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las Pruebas en el Punto de Atención y en el Hogar | +0.8% | América del Norte, Europa, con extensión a centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Mandatos de Relocalización e Incentivos de Adquisición Nacional | +0.4% | América del Norte y Europa, emergente en India | Mediano plazo (2-4 años) |

| Geometrías de Hisopos Propietarias Listas para la Automatización | +0.3% | América del Norte, Europa, centros selectos de APAC (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Sostenida de Diagnóstico de Infecciones Respiratorias

La co-circulación estacional de influenza y SARS-CoV-2 se ha estabilizado en niveles un 35% superiores a la línea de base previa a 2020, manteniendo volúmenes elevados de hisopos incluso después de la fase aguda de la pandemia.[1]Centros para el Control y la Prevención de Enfermedades, "Informe Semanal FluView," cdc.gov Los paneles moleculares multiplex representan ahora el 62% de las pruebas respiratorias en EE. UU., y cada panel requiere una muestra nasofaríngea, lo que triplica efectivamente el uso de hisopos por paciente. El Sistema Mundial de Vigilancia y Respuesta ante la Influenza de la OMS se amplió a 156 países a finales de 2025 y respalda contratos de adquisición plurianuales que estabilizan la utilización de las fábricas. La demanda constante permite a los proveedores optimizar las series de producción y reducir los costos unitarios, reforzando la justificación económica para la continua expansión de capacidad.

Programas de Almacenamiento para la Vigilancia de Salud Pública

BARDA comprometió USD 220 millones hasta 2026 para financiar tres plantas de hisopos en EE. UU., mientras que la Agencia de Salud Pública de Canadá firmó un marco de cinco años para mantener una reserva de 80 millones de unidades.[2]Autoridad de Investigación y Desarrollo Biomédico Avanzado, "Subvenciones para la Capacidad Nacional de Hisopos," medicalcountermeasures.gov La Iniciativa Atmanirbhar de Hisopos de India subvenciona 1.200 millones de unidades de capacidad doméstica anual para reducir la dependencia de las importaciones por debajo del 30% para 2027. Dichos contratos privilegian la seguridad del suministro sobre el precio, respaldando primas de margen, pero también introducen picos de pedidos trimestrales que ponen a prueba las redes logísticas.

Avances en Diseños de Punta Flocada y de Espuma

Los FLOQSwabs de Copan entregaron un rendimiento de ARN viral un 23% mayor que los comparadores de rayón en un ensayo de 2024 del Journal of Clinical Microbiology, mejorando la sensibilidad de la PCR. La punta de espuma de doble densidad de Puritan redujo las puntuaciones de incomodidad del paciente en un 31% sin comprometer la adecuación de la muestra. Becton, Dickinson and Company integró un punto de ruptura para la profundidad de inmersión estandarizada, reduciendo los fallos de especímenes pre-analíticos en laboratorios automatizados. Estos refinamientos elevan los hisopos de consumibles de bajo margen a herramientas de recolección de precisión y disuaden a los participantes que compiten únicamente por precio.

Expansión de las Pruebas en el Punto de Atención y en el Hogar

La FDA autorizó ocho kits nasofaríngeos de venta libre durante 2024-2025; cada paquete incluye un hisopo con cartuchos de antígeno o moleculares integrados para resultados en 15 minutos. El kit QuickVue At-Home Flu+COVID de Quidel logró una concordancia del 94% con la recolección profesional, validando la auto-recolección para la venta minorista convencional. En Europa, la autorización CE-IVD cubre ahora 14 familias de productos de auto-recolección, consolidando un canal minorista que rivaliza con los volúmenes hospitalarios. El empaque amigable para el consumidor y las instrucciones por teléfono inteligente fomentan las compras repetidas y amplían la base de usuarios más allá de los entornos clínicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de Alternativas de Muestreo por Saliva y Aliento | -0.6% | América del Norte, Europa, mercados urbanos selectos de APAC | Mediano plazo (2-4 años) |

| Costos Estrictos de Cumplimiento Regulatorio y de Control de Calidad | -0.3% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Presión de Sostenibilidad Contra los Plásticos de Un Solo Uso | -0.2% | Europa, emergente en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Exceso de Inventario Post-Pandémico en las Agencias | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Alternativas de Muestreo por Saliva y Aliento

La PCR salival de OraSure recibió la autorización de la FDA en marzo de 2025 con una sensibilidad del 91% en relación con la RT-PCR nasofaríngea, eliminando la barrera de incomodidad para las pruebas comunitarias. Los dispositivos de aerosol respiratorio obtuvieron tres Autorizaciones de Uso de Emergencia para influenza y COVID durante 2024-2025, promoviendo el cribado no invasivo en aeropuertos y grandes eventos.[3]Administración de Alimentos y Medicamentos de EE. UU., "Lista de Autorizaciones de Uso de Emergencia," fda.gov Un metaanálisis de 2025 en The Lancet confirmó la equivalencia diagnóstica de las pruebas salivales dentro de los 5 días posteriores al inicio de los síntomas. La paridad de reembolso se está reduciendo, ya que las aseguradoras privadas en ocho estados de EE. UU. igualaron los pagos en 2025, lo que podría redirigir los volúmenes de muestras lejos de los hisopos para 2029.

Costos Estrictos de Cumplimiento Regulatorio y de Control de Calidad

La certificación ISO 13485 ahora cuesta entre USD 180.000 y USD 350.000 por planta de tamaño mediano, mientras que la nueva guía de esterilidad de la FDA añade USD 12.000 por variante para la validación de endotoxinas. Las inspecciones de Buenas Prácticas de Manufactura de China en 2024 citaron al 18% de los fabricantes de hisopos auditados por no conformidades ambientales, forzando pausas en la producción y picos de precios al contado. El mayor cumplimiento favorece a los actores establecidos con equipos regulatorios dedicados y ralentiza el ritmo de disrupción por parte de nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hisopo: Potencial Impulsado por la Automatización para los Diseños No Tejidos

Los hisopos no tejidos superarán el promedio del mercado de hisopos nasofaríngeos con una CAGR del 4,38% hasta 2031, reflejando el aumento de la automatización de laboratorios que valora la orientación uniforme de las fibras y los ejes rígidos. Los diseños de punta de espuma capturan el 43,91% de los ingresos de 2025, asegurando el primer lugar porque la reducción de la fuerza de inserción mejora el cumplimiento del paciente, aunque su compresibilidad plantea desafíos para los sistemas robóticos de selección y colocación. Los hisopos de nailon flocado ofrecen el mayor rendimiento de ARN viral, pero tienen una prima de precio del 12%-18% que limita la penetración en salud pública. Las variantes no tejidas equilibran el costo y la preparación para la automatización, logrando tasas de transferencia robótica exitosa del 99,5% en laboratorios con más de 3.000 especímenes. Otros, incluidos rayón y algodón, siguen siendo opciones de nicho para el muestreo veterinario y ambiental.

Los hospitales continúan validando los diseños flocados para el cuidado crítico, pero los laboratorios de referencia de alto rendimiento se están centralizando en geometrías no tejidas que se integran perfectamente en los robots de manejo de líquidos. Los hisopos flocados obtuvieron 14 nuevas autorizaciones de la FDA durante 2024-2025, mostrando impulso innovador; sin embargo, los ajustes de proceso han reducido las brechas de rendimiento entre las puntas flocadas y las no tejidas, erosionando la justificación de precios más altos en entornos sensibles al precio. Los productos de punta de espuma dominan los casos de uso pediátrico y geriátrico gracias a su menor fuerza de inserción de 0,8-1,2 newtons, un factor crítico cuando se requieren pruebas repetidas. Estas compensaciones entre rendimiento y precio dan forma a los algoritmos de adquisición a medida que los sistemas de salud estandarizan los kits para grandes poblaciones de pacientes.

Por Usuario Final: Los Entornos de Atención Domiciliaria Reconfiguran la Distribución

Los hospitales y clínicas representaron el 56,38% de la demanda de 2025, pero los entornos de atención domiciliaria crecerán a una CAGR del 4,81%, casi un 50% por encima del promedio del mercado de hisopos nasofaríngeos. Las reformas de reembolso gubernamental trasladan las pruebas de menor agudeza fuera de las instalaciones de alto costo, mientras que las cadenas de farmacias minoristas almacenan kits de auto-recolección autorizados por la FDA que ofrecen resultados de calidad de laboratorio en minutos. Los laboratorios de diagnóstico, aunque son el segundo segmento de usuario final más grande, enfrentan presión de margen por un recorte del 8% de Medicare a los pagos de paneles moleculares en 2025.

El diseño del hisopo ahora incluye mangas limitadoras de profundidad de ingeniería de factores humanos e instrucciones de video con código QR, elevando la precisión de la auto-recolección al 89% en investigaciones publicadas en JAMA. Como resultado, los pagadores y empleadores aceptan las pruebas domiciliarias para los programas de vigilancia de enfermedades. La salud ocupacional, las escuelas y los centros de detención forman un subsegmento más pequeño pero sensible al tiempo que adquiere kits premium que garantizan tiempos de respuesta inferiores a 30 minutos. El dominio hospitalario persiste para las pruebas en UCI y pacientes inmunocomprometidos, pero la combinación de canales se inclina inexorablemente hacia modelos descentralizados que valoran la conveniencia.

Análisis Geográfico

América del Norte concentra el 39,03% de los ingresos globales, anclada por los paneles respiratorios financiados por Medicare que cubren a 140 millones de beneficiarios, aunque el crecimiento se desaceleró al 1,8% en 2025 debido a las reducciones de las reservas estratégicas. Los mandatos provinciales de Canadá para reservas de seis meses proporcionan una demanda predecible basada en contratos, mientras que México amplió la cobertura diagnóstica a 12 millones de ciudadanos en 2024, estimulando así la adopción de variantes de bajo costo.

Europa sigue siendo la segunda región más grande; sin embargo, la implementación del Reglamento de Dispositivos Médicos de la UE elevó los costos anuales de vigilancia post-comercialización a entre EUR 80.000 y EUR 150.000 por familia de productos y aceleró la consolidación de proveedores. Las particularidades de adquisición específicas de cada país —Alemania favorece a los fabricantes nacionales, Francia prioriza el precio más bajo y el Reino Unido combina ambos enfoques— complican las estrategias comerciales de las multinacionales.

Asia-Pacífico es el motor de crecimiento, con una CAGR del 6,35%, impulsada por los 4.200 nuevos centros de diagnóstico a nivel de condado de China y los subsidios Atmanirbhar de India, que respaldan una capacidad anual de 1.200 millones de unidades para 2027. Oriente Medio y África se benefician de los impulsos de preparación ante pandemias, como el contrato de reserva de USD 42 millones de Arabia Saudita, mientras que América del Sur enfrenta volatilidad cambiaria que desplaza las compras hacia importaciones chinas de menor precio.

Panorama Competitivo

El mercado de hisopos nasofaríngeos está moderadamente concentrado. La integración vertical de Puritan protege los márgenes de las fluctuaciones en el precio del polipropileno, mientras que la cartera de 14 patentes de Copan sobre procesos de flocado justifica una prima de precio del 22% en licitaciones hospitalarias sensibles a la precisión. SARSTEDT y Thermo Fisher se diferencian mediante geometrías de eje compatibles con la automatización y sistemas de código de barras.

Los fabricantes chinos emergentes como Jiangsu Huida Medical Instruments y Kangjian Medical exportaron 420 millones de unidades en 2025 tras obtener la certificación ISO 13485, presionando a los actores establecidos con precios de licitación un 30%-40% más bajos. La adopción tecnológica diverge según la escala: los principales proveedores implementan inspección visual en línea a 600 unidades por minuto y logran tasas de fallo en campo inferiores al 0,8%, mientras que los productores de nivel medio dependen del muestreo estadístico con diferencias en la tasa de fallo del 2,3% que influyen en los comités de compras hospitalarias. Los obstáculos regulatorios —procedimientos de autorización 510(k) de la FDA de 14 a 18 meses con un costo de USD 250.000 por variante— continúan limitando el número de nuevos participantes y moderando la erosión de precios en las economías desarrolladas.

Líderes de la Industria de Hisopos Nasofaríngeos

Thermo Fisher Scientific

Becton, Dickinson & Company

Cardinal Health

OraSure Technologies

Dynarex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Becton Dickinson presupuestó USD 65 millones para añadir tres líneas de producción en Nebraska, aumentando la capacidad de EE. UU. en 250 millones de unidades anuales para el tercer trimestre de 2027.

- Diciembre de 2025: BD obtuvo la certificación EU IVDR para dos ensayos respiratorios en el sistema BD MAX, ampliando la compatibilidad con las pruebas moleculares.

- Abril de 2024: Solventum, escindida de 3M, se asoció con Cardinal Health para co-distribuir líneas de recolección de muestras en 5.000 hospitales de EE. UU.

Alcance del Informe del Mercado Global de Hisopos Nasofaríngeos

El Mercado de Hisopos Nasofaríngeos se refiere a la industria global de dispositivos médicos que fabrica, distribuye y vende hisopos nasofaríngeos (NP), dispositivos de muestreo especializados, largos y flexibles diseñados para recolectar muestras de la nasofaringe posterior para pruebas de diagnóstico.

El Informe del Mercado de Hisopos Nasofaríngeos está segmentado por tipo de hisopo en punta de espuma, nailon flocado, no tejido y otros; por usuario final en hospitales y clínicas, laboratorios de diagnóstico, entornos de atención domiciliaria y otros; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Hisopos de Punta de Espuma |

| Hisopos de Nailon Flocado |

| Hisopos No Tejidos |

| Otros |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Entornos de Atención Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Hisopo | Hisopos de Punta de Espuma | |

| Hisopos de Nailon Flocado | ||

| Hisopos No Tejidos | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de hisopos nasofaríngeos para 2031?

Se pronostica que el mercado de hisopos nasofaríngeos alcanzará USD 321,96 millones para 2031, creciendo a una CAGR del 3,28%.

¿Qué tipo de hisopo está creciendo más rápido?

Se proyecta que los diseños no tejidos crecerán a una CAGR del 4,38% gracias a su compatibilidad con la automatización de laboratorios.

¿Por qué los entornos de atención domiciliaria están ganando importancia?

Los kits de auto-recolección autorizados por la FDA y la distribución en farmacias minoristas están permitiendo una CAGR del 4,81% en la demanda de atención domiciliaria.

¿Qué región es el motor de crecimiento más fuerte?

Asia-Pacífico lidera con una CAGR del 6,35%, impulsada por las ampliaciones de capacidad en China e India y la creciente penetración diagnóstica.

¿Cuál es la principal restricción que enfrentan los fabricantes de hisopos?

Las alternativas emergentes de muestreo por saliva y aliento podrían desviar volúmenes, restando 0,6 puntos porcentuales a la CAGR pronosticada.

Última actualización de la página el: