Tamaño y Participación del Mercado de Diagnósticos en Oftalmología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos en Oftalmología por Mordor Intelligence

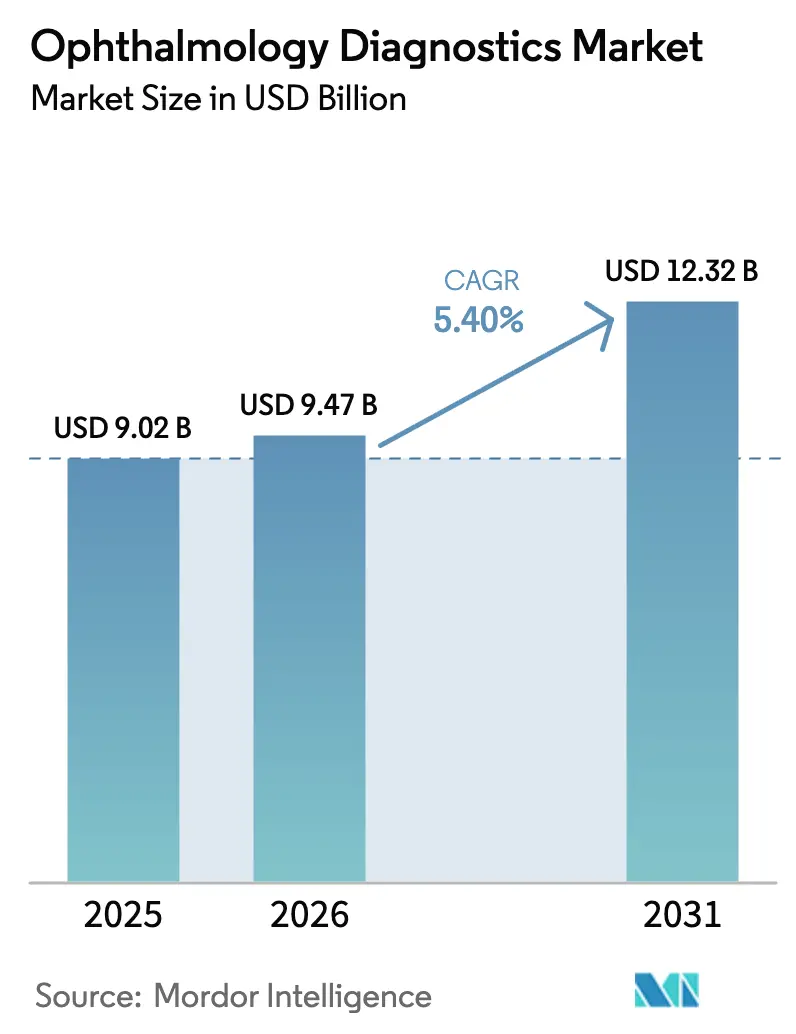

Se espera que el tamaño del Mercado de Diagnósticos en Oftalmología crezca de USD 9,02 mil millones en 2025 a USD 9,47 mil millones en 2026 y se prevé que alcance USD 12,32 mil millones en 2031 a una CAGR del 5,40% durante 2026-2031.

La adopción de la detección autónoma mediante inteligencia artificial en la atención primaria, la creciente prevalencia de la diabetes y la migración del capital diagnóstico desde los hospitales hacia las clínicas especializadas, respaldada por capital privado, impulsan colectivamente los volúmenes unitarios al alza. El impulso se amplifica cuando los pagadores reembolsan la detección mediante IA para el glaucoma, la degeneración macular asociada a la edad y la retinopatía diabética, una inflexión en la cobertura que se estima elevará el crecimiento anual de procedimientos en 1,2 puntos porcentuales. La demanda a corto plazo es más sólida para las cámaras de fondo de ojo de campo ultra-amplio que incorporan triaje algorítmico, reduciendo el tiempo de revisión por especialistas en un 70%. Al mismo tiempo, las plataformas de tomografía de coherencia óptica (OCT) de fuente barrida defienden el extremo premium de la combinación de productos. El comportamiento competitivo está evolucionando hacia modelos de software por suscripción que reducen el desembolso de capital inicial a una décima parte del de los dispositivos tradicionales, erosionando el margen de maniobra de los operadores establecidos. Los plazos de reembolso, los mandatos de privacidad de datos y la escasez de técnicos siguen siendo fricciones estructurales, aunque se compensan parcialmente mediante herramientas de imagen portátiles y redes de tele-oftalmología que redistribuyen la carga de trabajo.

Conclusiones Clave del Informe

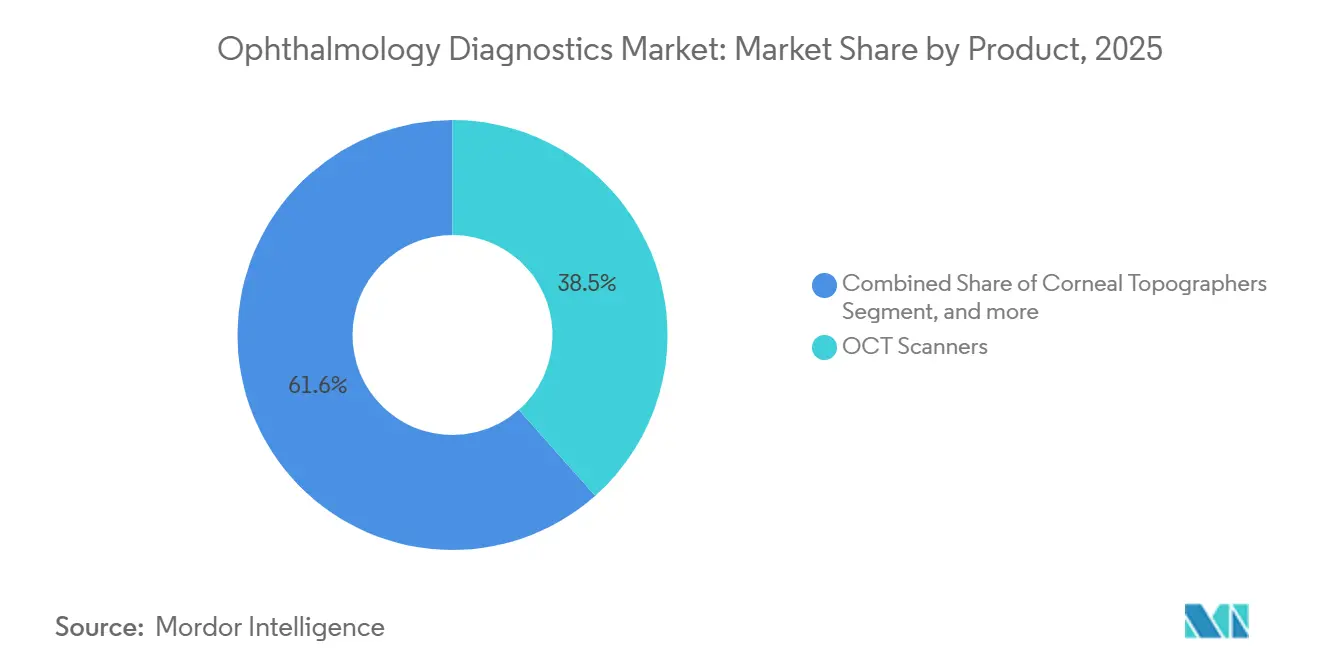

- Por producto, los escáneres de OCT representaron el 38,45% de los ingresos en 2025. En contraste, se proyecta que las cámaras de fondo de ojo crecerán a la tasa más rápida, con una CAGR del 7,58% hasta 2031, lo que refleja diferencias en los puntos de precio y la dinámica de adopción en la atención primaria.

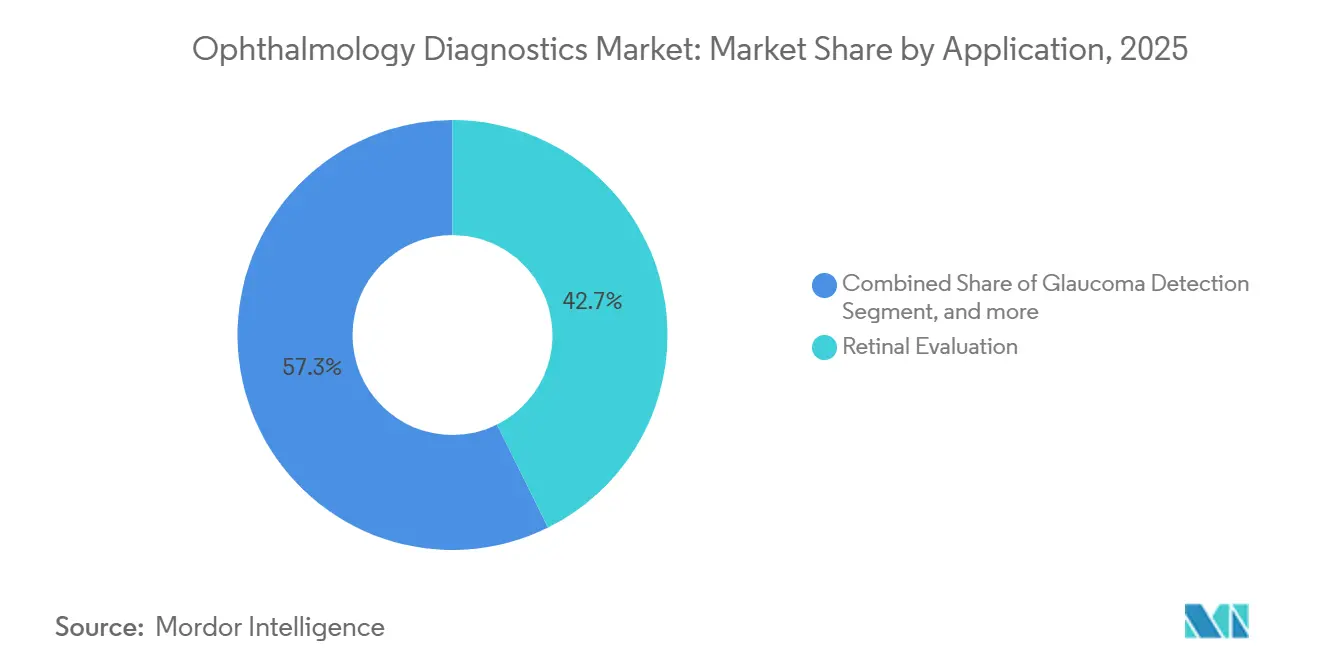

- Por aplicación, la evaluación retinal lideró con una participación de ingresos del 42,67% en 2025, mientras que la evaluación quirúrgica avanza a una CAGR del 7,34%, impulsada por la recuperación de la cirugía de cataratas y los avances en la precisión de la biometría de fuente barrida.

- Por usuario final, los hospitales mantuvieron una participación del 57,54% en 2025; sin embargo, las clínicas especializadas mostraron la tasa de crecimiento más alta con una CAGR del 8,43%, ya que los consolidadores de prácticas grupales negociaron descuentos del 15–25% en equipos.

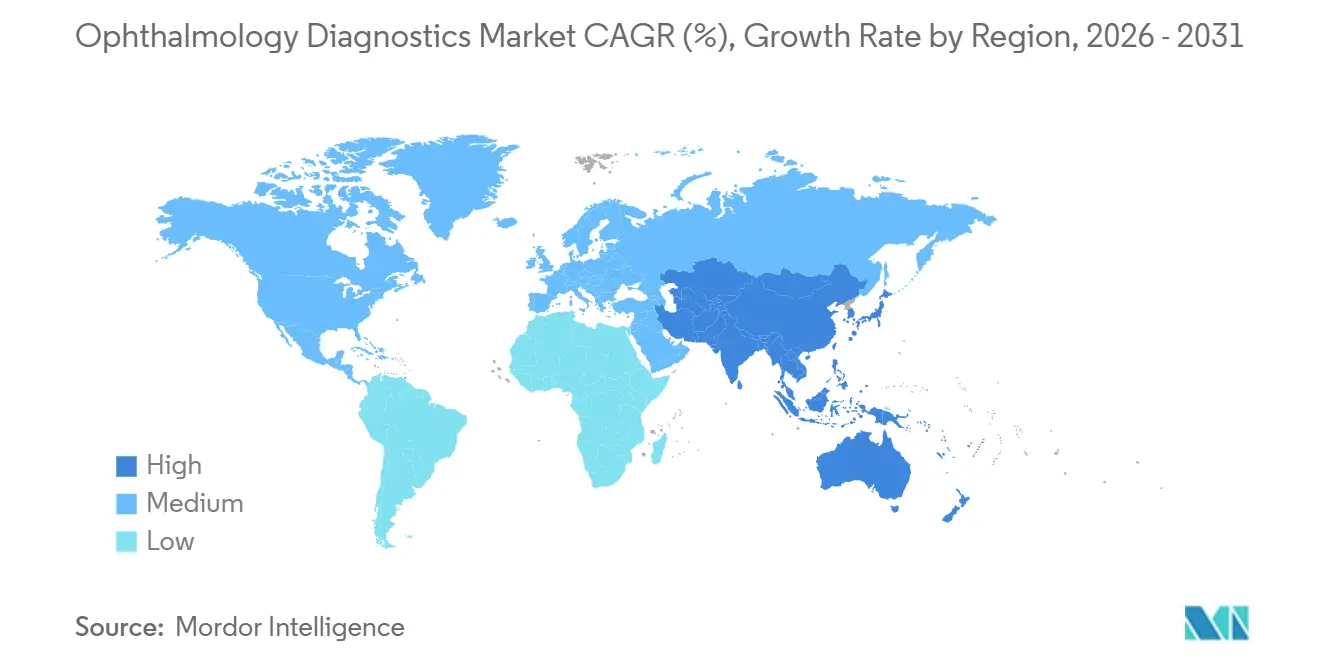

- Por geografía, América del Norte concentró el 41,87% de los ingresos de 2025, y se prevé que la región Asia-Pacífico registre la CAGR más rápida del 6,43% hasta 2031, impulsada por el establecimiento de centros nacionales de tele-oftalmología en India y la implementación de exámenes oculares anuales obligatorios en China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnósticos en Oftalmología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de enfermedades oculares debido al envejecimiento de la población y la diabetes | 1.80% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Creciente adopción de modalidades de imagen de OCT e integradas con IA | 1.50% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas gubernamentales favorables para el cuidado de la visión | 0.90% | América del Norte, Europa, Asia-Pacífico (India, China) | Mediano plazo (2-4 años) |

| Integración de diagnósticos oftálmicos en clínicas de atención primaria en el punto de atención mediante dispositivos portátiles compactos | 0.70% | Global, con ganancias tempranas en América del Norte y Asia urbana | Corto plazo (≤ 2 años) |

| Integración de plataformas de tele-oftalmología con análisis diagnóstico basado en la nube | 0.60% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Enfermedades Oculares Debido al Envejecimiento de la Población y la Diabetes

La retinopatía diabética afecta actualmente a 103 millones de adultos en todo el mundo, un aumento del 24% desde 2021, mientras que se proyecta que los casos de degeneración macular asociada a la edad alcancen los 288 millones para 2040: ambas tendencias multiplican las cargas de trabajo diagnóstico. Las revisiones de las directrices de la Asociación Americana de Diabetes en 2025 acortaron los intervalos de detección de 24 a 12 meses, duplicando efectivamente la frecuencia de las pruebas[1]Asociación Americana de Diabetes, "Estándares de Atención 2025," diabetes.org. Los procedimientos de cataratas se recuperaron a 28 millones en 2025, aumentando la demanda de equipos de biometría y topografía corneal. India presupuestó INR 12 mil millones (USD 144 millones) para equipar 3.000 centros de atención primaria con cámaras de fondo de ojo y autorrefractómetros, lo que ilustra el impulso gubernamental. El déficit de personal oftalmológico de 1 especialista por cada 17.000 habitantes amplifica la necesidad imperativa de diagnósticos automatizados.

Creciente Adopción de Modalidades de Imagen de OCT e Integradas con IA

Los envíos de OCT de fuente barrida se expandieron un 18% interanual en 2025, impulsados por una mayor penetración y velocidades de exploración más rápidas que mejoran la visualización de las capas coroideas. Siete algoritmos de diagnóstico de IA obtuvieron autorizaciones De Novo o 510(k) de la FDA de EE. UU. entre 2024 y 2025, incluido el sistema de OCT de uso doméstico de Notal Vision, lo que evidencia el impulso regulatorio. Servicios en la nube, como EyePACS, procesaron 1,2 millones de imágenes en 2025, devolviendo el 92% de los resultados esperados en 24 horas y reduciendo las derivaciones innecesarias. Las brechas de reembolso fuera de los Estados Unidos persisten, con solo cuatro naciones de la UE que cubren la detección autónoma de retinopatía diabética a partir de 2025. Los costos de integración de tecnologías de la información por hospital oscilan entre USD 50.000 y USD 150.000, lo que modera la velocidad de implementación.

Programas Gubernamentales Favorables para el Cuidado de la Visión

El CPT 92229, introducido por Medicare en 2024 a USD 60 por detección bilateral con IA, impulsó el volumen de pruebas en atención primaria en EE. UU. en un 40% en 12 meses. La Misión Digital Ayushman Bharat de India tiene como objetivo integrar la tele-oftalmología en 150.000 centros de salud y bienestar para finales de 2025, reduciendo los costos de desplazamiento rural en INR 800 por visita. El plan Healthy China 2030 de China exige exámenes oculares anuales para ciudadanos mayores de 60 años, con la expectativa de añadir 140 millones de encuentros diagnósticos por año después de 2027. El Reglamento de Dispositivos Médicos de la Unión Europea armonizó el marcado CE, pero aumentó el gasto en cumplimiento normativo para los fabricantes, acelerando en última instancia los lanzamientos de IA en toda la UE. La Visión 2030 de Arabia Saudita financió 47 nuevos centros de visión equipados con OCT y cámaras de fondo de ojo, ampliando el acceso en provincias desatendidas.

Integración de Diagnósticos Oftálmicos en Clínicas de Atención Primaria en el Punto de Atención mediante Dispositivos Portátiles

Las cámaras de fondo de ojo portátiles de menos de 500 gramos y con un precio inferior a USD 10.000 permiten la obtención de imágenes retinales in situ durante las visitas rutinarias de atención primaria. La Aurora AEYE de Optomed alcanzó 1.200 implementaciones en EE. UU. para diciembre de 2025, ganando el 8% de las detecciones de retinopatía diabética que antes gestionaban los dispositivos de sobremesa. El sistema Fundus-on-Phone basado en teléfonos inteligentes examinó a 2,3 millones de pacientes en India, Kenia y Brasil en 2025, mostrando una concordancia del 94% con la fotografía de fondo de ojo estándar. Medicare reembolsa la fotografía portátil al 85% de las tarifas de los dispositivos de sobremesa, dejando una brecha de USD 12 por examen que ralentiza la adopción en los centros de pago por servicio. Los sistemas de OCT domésticos reducen las visitas a la clínica en un 60% para el seguimiento de la degeneración macular, lo que subraya el potencial de descentralización. La cámara Sentinel de AI Optics funciona durante 8 horas con batería y cumple los estándares de imagen de la Academia Americana de Oftalmología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas de imagen avanzados | -0.8% | Global, más agudo en mercados emergentes y prácticas pequeñas | Mediano plazo (2-4 años) |

| Escasez de oftalmólogos y técnicos cualificados | -0.6% | Global, grave en zonas rurales y países de bajos ingresos | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la privacidad de los datos que dificultan la implementación en la nube de imágenes diagnósticas | -0.3% | Europa, América del Norte, mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas de Imagen Avanzados

Las unidades de OCT de fuente barrida tienen un precio de lista de USD 120.000–180.000, lo que supera el presupuesto de gastos de capital de muchas prácticas independientes cuyos presupuestos anuales de equipos suelen estar por debajo de USD 200.000. Las cámaras de campo ultra-amplio cuestan USD 80.000–150.000 y requieren entre 800 y 1.200 estudios por año para una amortización a tres años a las tarifas de Medicare. El arrendamiento conlleva una tasa de interés del 6–8%, añadiendo USD 15.000–25.000 al costo de la propiedad a cinco años. Los aranceles de importación del 15–30% inflan los precios de los dispositivos en India, Brasil y Sudáfrica, donde las tasas de interés superan el 12%. Las licitaciones nacionales avanzan lentamente; India entregó solo 2.100 de las 5.000 cámaras pedidas para diciembre de 2025 debido a retrasos en la contratación.

Escasez de Oftalmólogos y Técnicos Cualificados

La proporción global es de 1 oftalmólogo por cada 17.000 habitantes, muy por debajo del objetivo de la OMS de 1 por cada 10.000. Las prácticas en EE. UU. reportaron una tasa de vacantes del 25% para técnicos oftálmicos en 2025, lo que elevó los costos laborales y generó restricciones en el rendimiento. Las plazas de residencia no se han ampliado desde 2020, lo que resulta en la graduación de 475 médicos anuales, a pesar de un aumento del 12% en la demanda de servicios de cataratas y retina. Los programas para técnicos requieren entre 18 y 24 meses y una matrícula de entre USD 5.000 y USD 8.000, lo que disuade a los aspirantes en comparación con las vías de asistente médico más rápidas. La IA autónoma elimina la carga de trabajo de clasificación del 85% de los exámenes regulares de retinopatía, pero las leyes sobre el alcance de la práctica aún limitan a los optometristas a 22 estados de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Liderazgo de OCT frente a la Aceleración de las Cámaras de Fondo de Ojo

Los escáneres de OCT generaron el 38,45% de los ingresos en 2025, lo que subraya su dominio en la imagen de retina y glaucoma, mientras que las cámaras de fondo de ojo registraron la CAGR más rápida del 7,58% de 2026 a 2031. Se proyecta que el tamaño del Mercado de Diagnósticos en Oftalmología para las cámaras de fondo de ojo se expanda a medida que las prácticas de atención primaria implementen dispositivos de campo ultra-amplio bajo el reembolso del código CPT 92229. Las plataformas de campo ultra-amplio capturan vistas de 200 grados en una sola toma, facilitando los exámenes en cohortes pediátricas y con deterioro cognitivo. Los sistemas de topografía corneal con precios de USD 40.000–60.000 están ganando terreno en la planificación refractiva, aunque la adopción tiende a concentrarse en los centros de láser de alto volumen. Los reemplazos digitales están superando a los oftalmoscopios de mano con precios inferiores a USD 1.000; Welch Allyn reportó una disminución del 12% en unidades en 2025. La OCT de fuente barrida, liderada por Topcon Triton y Zeiss PLEX Elite, capturó el 60% de las instalaciones de 2025 al ofrecer 100.000 exploraciones A por segundo, en comparación con las 70.000 de los equipos de dominio espectral, reduciendo así los tiempos de exploración y mejorando la visualización coroidea. Los obstáculos regulatorios son moderados; la mayoría de los sistemas pueden ser autorizados bajo las vías 510(k) de la FDA, lo que permite ciclos de desarrollo de 12 a 18 meses.

El crecimiento de las cámaras de fondo de ojo supera a otras categorías porque los precios unitarios (USD 15.000–80.000) se alinean con los presupuestos de atención primaria. La imagen de campo ultra-amplio permite la detección con calidad de derivación sin dilatación, y la integración de IA facilita el triaje automatizado, reduciendo la carga de trabajo de los especialistas en un 70%. Los fabricantes de cámaras ahora incluyen software como servicio, trasladando los costos del gasto de capital al gasto operativo. Persisten brechas competitivas: los accesorios para teléfonos inteligentes alcanzan una concordancia diagnóstica del 94%, pero aún enfrentan reembolsos parciales. La combinación de productos se está ampliando para incluir dispositivos multimodales que combinan OCT, OCT-A y fotografía de fondo de ojo, como se evidencia en la plataforma Spectralis de Heidelberg Engineering, que capturó el 35% del gasto en centros terciarios europeos en 2025.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Dominio Retinal, Impulso Quirúrgico

La evaluación retinal representó el 42,67% de los ingresos de 2025 derivados de la detección obligatoria de retinopatía diabética y degeneración macular asociada a la edad. La participación del Mercado de Diagnósticos en Oftalmología vinculada a la evaluación quirúrgica está creciendo a la tasa más rápida, con una CAGR del 7,34%, a medida que los procedimientos de cataratas superan los 28 millones anuales y los cirujanos confían en la biometría de fuente barrida con una precisión de 10 micrones[2]Sociedad Europea de Cirujanos de Cataratas y Refractivos, "Encuesta Clínica 2025," escrs.org. Barrett Universal II y otras fórmulas de cuarta generación, integradas en los biómetros modernos, han mejorado la predicción de lentes intraoculares en ojos post-LASIK, que ahora representan el 18% de los casos de cataratas en mercados desarrollados. La OCT-angiografía abarca múltiples líneas de aplicación, ayudando a detectar el glaucoma temprano mediante el mapeo de la perfusión del nervio óptico, ampliando así su mercado total disponible. La detección de glaucoma se expandió un 6,1% en 2025, ya que las directrices alentaron una intervención más temprana para presiones intraoculares superiores a 21 mmHg. La evaluación de refracción basada en autorrefractómetros crece en paralelo con un aumento del 4,2% en los volúmenes de exámenes oculares a medida que los minoristas de telesalud escalan. La topografía corneal y la paquimetría siguen siendo nichos, pero aumentaron un 5,8% en la región Asia-Pacífico a medida que los volúmenes de LASIK crecieron un 14% durante 2025.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Núcleo Hospitalario, Aceleración de las Clínicas Especializadas

Los hospitales mantuvieron el 57,54% de los ingresos en 2025, lo que refleja la presencia consolidada de la imagen terciaria para casos complejos. Sin embargo, se espera que las clínicas especializadas crezcan a una CAGR del 8,43% hasta 2031, a medida que las plataformas de capital privado agrupan grupos con más de 200 ubicaciones y obtienen descuentos de dos dígitos de los proveedores. EyeCare Partners implementó 120 equipos de OCT y 200 cámaras de fondo de ojo en 2025, aprovechando la escala de su red. Los centros de cirugía ambulatoria realizaron el 40% de las cirugías de cataratas en EE. UU. en 2025, facilitando la migración de la biometría y la topografía corneal fuera de los hospitales. Los recortes en los pagos neutrales por sitio de Medicare redujeron el reembolso hospitalario en un 15% para la imagen diagnóstica, acelerando el cambio hacia la atención ambulatoria. Las cadenas de óptica minorista y las unidades móviles se expandieron un 6,2% después de que Walmart y Costco instalaran forópteros digitales para agilizar el flujo de trabajo. La tele-oftalmología amplió el alcance: los centros federalmente calificados implementaron 1.200 cámaras portátiles, capturando el 8% del volumen de detección de retinopatía diabética.

Análisis Geográfico

América del Norte generó el 41,87% de los ingresos en 2025, anclada por el reembolso del CPT 92229, que disparó las detecciones en atención primaria en un 40% en el primer año. La saturación de oftalmólogos en las zonas urbanas, combinada con recortes de tarifas negociados del 8–12% por los planes Medicare Advantage, modera el crecimiento. La consolidación por capital privado ahora cubre el 60% de las prácticas en EE. UU. con cinco o más médicos, agregando poder de compra y reduciendo los precios de los equipos en un 15–25%. Canadá se queda atrás en imagen avanzada; solo cuatro provincias reembolsan la OCT-angiografía para el edema macular diabético.

Asia-Pacífico está preparada para una CAGR del 6,43%, el ascenso regional más rápido, con India escalando la tele-oftalmología a 500 distritos para 2027 y China exigiendo exámenes anuales para personas mayores bajo el plan Healthy China 2030[3]Comisión Nacional de Salud de China, "Hoja de Ruta para el Cuidado de la Visión Healthy China 2030," nhc.gov.cn. India añadió 2.100 cámaras de fondo de ojo en 2025, pero aún alcanza solo el 15% de sus objetivos de atención primaria. La prevalencia de miopía en Japón (40% de los adultos) impulsa la adopción de OCT de fuente barrida, que ahora representa el 55% de las nuevas instalaciones. Los proveedores chinos nacionales con precios un 40% por debajo de los de las multinacionales ganaron una participación del 22% en el mercado de cámaras de fondo de ojo, aunque las tasas de falsos negativos son un 8% más altas en los estudios de validación.

Europa contribuyó con el 28% de los ingresos de 2025, pero enfrenta la reticencia hacia la nube impulsada por el RGPD, que está llevando al 40% de las prácticas hacia almacenes de datos locales y aumentando el gasto en tecnologías de la información. Alemania y Francia reembolsan la OCT-angiografía a nivel nacional; sin embargo, los mercados del sur luchan con limitaciones presupuestarias. El Servicio Nacional de Salud del Reino Unido instaló 180 equipos de OCT en centros de optometría comunitaria, reduciendo los tiempos de espera para derivaciones por glaucoma de 12 a 3 semanas.

Oriente Medio y África registraron un crecimiento del 5,8%, impulsado por el financiamiento de la Visión 2030 de Arabia Saudita para 47 centros de visión en 2025. El África Subsahariana aún cuenta con solo 1 oftalmólogo por cada 250.000 personas; la detección basada en teléfonos inteligentes de Peek Vision cubrió a 400.000 pacientes en 2025. América del Sur avanzó un 5,2%; Brasil licitó 1.200 cámaras, pero los aranceles de importación y los retrasos en la entrega limitaron la implementación.

Panorama regulatorio

En Estados Unidos, los dispositivos de diagnóstico oftalmológico (incluidos los sistemas OCT, cámaras de fondo de ojo y software de IA utilizado para detección) suelen ingresar al mercado a través de las vías 510(k) de la FDA, con un impulso continuo en las autorizaciones de imágenes oftálmicas y software de detección autónoma. En mayo de 2026, Heidelberg Engineering recibió la autorización 510(k) de la FDA para el SPECTRALIS HRA+OCT y sus variantes. En julio de 2026, iHealthScreen recibió una autorización 510(k) de la FDA (K253704) para iPredict-DR, una herramienta de software impulsada por IA para la detección automatizada de la retinopatía diabética mediante imágenes de fondo de ojo retiniano, lo que refuerza el ritmo de las actualizaciones de SaMD y plataformas de imágenes que se incorporan a entornos de atención rutinaria.

En Europa, el Reglamento de Dispositivos Médicos de la UE (MDR) y el despliegue por etapas de EUDAMED continúan configurando la planificación de cumplimiento, la documentación y las obligaciones posteriores a la comercialización en la base instalada de diagnósticos oftálmicos. Tras el Reglamento de la UE 2024/1860 (adoptado en junio de 2024), que estableció el marco para el despliegue gradual de EUDAMED, el módulo de registro de dispositivos/UDI de EUDAMED se volvió obligatorio en mayo de 2026 para el registro de dispositivos médicos, lo que incrementa la necesidad de una gestión estructurada de datos maestros de dispositivos en todas las familias de productos. Las actualizaciones de normas también influyen en los requisitos de documentación técnica y adquisición, incluidas la ISO 11979-1:2026 (publicada en febrero de 2026) sobre vocabulario de lentes intraoculares y la EN ISO 10322:2026 (publicada en abril de 2026) sobre semielaborados de óptica oftálmica.

Análisis de la cadena de valor

La cadena de valor abarca a los proveedores de componentes ópticos y de imagen (lentes, sensores, iluminación, mecánica de precisión), la integración de sistemas y fabricación (escáneres OCT, cámaras de fondo de ojo, biómetros, topógrafos) y una capa de software cada vez más importante para la detección habilitada por IA, el flujo de trabajo y la analítica en la nube. Los principales fabricantes de equipos originales, como Carl Zeiss Meditec, Topcon, NIDEK, Heidelberg Engineering, Canon, Visionix y Lumibird, combinan I+D interna con componentes especializados en fases anteriores de la cadena. El cumplimiento de los requisitos de interoperabilidad, por ejemplo las especificaciones DICOM OCT-A referenciadas en las licitaciones de TI hospitalarias, influye cada vez más en el diseño y la validación de productos antes de su lanzamiento comercial.

Aguas abajo, la distribución combina ventas directas a hospitales y clínicas especializadas con socios de canal regionales que respaldan la instalación, la capacitación, el servicio técnico y la reacondicionamiento, lo cual resulta particularmente relevante para las plataformas de OCT de fuente barrida y de imágenes de campo ultraamplio, que exigen una alta intensidad de capital. La adopción de la detección autónoma con IA en atención primaria también añade nuevos intermediarios, incluidas las redes de teleoftalmología y las plataformas de gestión de imágenes que conectan las clínicas con la analítica diagnóstica y los flujos de trabajo de los pagadores. La cadena está además condicionada por los procesos regulatorios para la IA como dispositivo médico y la gestión del ciclo de vida del software, incluidos los enfoques de la FDA que permiten cambios controlados de algoritmos bajo planes definidos, lo que afecta la manera en que los proveedores estructuran las suscripciones, actualizaciones y contratos de servicio a lo largo de la vida del dispositivo.

Panorama Competitivo

La industria de diagnósticos en oftalmología exhibe una concentración moderada, con los cinco mayores fabricantes —Zeiss Meditec, Topcon, Heidelberg Engineering, Canon y Nidek— representando colectivamente el 55% de los ingresos en 2025. Las barreras de patentes en torno a la OCT de fuente barrida y la OCT-angiografía mantienen altas las barreras de entrada; Zeiss presentó 47 patentes de imagen entre 2024 y 2025. La plataforma multimodal Spectralis de Heidelberg ganó el 35% de las licitaciones de OCT en centros terciarios europeos en 2025 al combinar OCT, OCT-A y fotografía de fondo de ojo. La asociación de Alcon con Visionix integra autorrefractómetros en ecosistemas quirúrgicos, ilustrando la agrupación vertical. Notal Vision comercializó la OCT doméstica a USD 4.800, disrumpiendo los modelos en clínica al reducir los gastos de capital en un 70%. Eyenuk procesó 800.000 exámenes de retinopatía diabética con IA a USD 15 por prueba, una cuarta parte del costo de la revisión manual, y ganó cuatro contratos de Medicare Advantage. Los accesorios para teléfonos inteligentes, como Fundus-on-Phone y Sentinel, alcanzan una concordancia diagnóstica del 94%, pero enfrentan límites de reembolso. Los proveedores tradicionales de oftalmoscopios perdieron impulso; Welch Allyn reportó una disminución del 12% en unidades en 2025. Los organismos de normalización endurecen las exigencias de interoperabilidad; la especificación OCT-A de DICOM de 2024 es ahora un factor determinante en las licitaciones de tecnologías de la información hospitalarias.

Líderes de la Industria de Diagnósticos en Oftalmología

Topcon Corporation

Ziemer Ophthalmic Systems AG

Alcon Inc.

NIDEK CO., LTD

Canon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo consiste en escalar la detección autónoma de la retinopatía diabética más allá de los entornos especializados, combinando software de IA autorizado con flotas de imágenes de fondo de ojo que ya se están desplegando en la atención primaria y en clínicas comunitarias. En julio de 2026, iHealthScreen recibió una autorización 510(k) de la FDA (K253704) para el software de detección automatizada de retinopatía diabética iPredict-DR, que funciona con imágenes de fondo de ojo retiniano de las cámaras iCare DRSplus. Esto amplía el conjunto de sitios elegibles que pueden implementar flujos de trabajo de detección reembolsados donde exista cobertura y refuerza la aceptación del SaMD independiente dentro de los programas de detección.

Otra área en blanco es la reducción de costos y la descentralización de las pruebas, donde los dispositivos de bajo costo y los conceptos de detección en el hogar reducen la dependencia de técnicos escasos y salas de imágenes de alto costo. La evidencia de investigaciones de 2026 incluye prototipos como un dispositivo portátil de escaneo por lámpara de hendidura integrado con IA, con costos de materiales inferiores a USD 500, y ensayos clínicos en curso de un enfoque de bajo costo (USD 42) de detección del campo visual en el hogar impulsado por IA, utilizando hardware de teléfono inteligente y auriculares de realidad virtual. Estas direcciones crean espacio para que los proveedores combinen imágenes portátiles, monitoreo en el hogar y analítica en la nube en modelos de servicio adecuados para clínicas especializadas y programas de teleoftalmología, además de alinear las hojas de ruta de productos con la evolución de los requisitos de gobernanza de datos y registro de dispositivos, como los módulos del MDR de la UE y EUDAMED, que se volvieron obligatorios para el registro en 2026.

Desarrollos recientes del sector

- Julio de 2026: iHealthScreen recibió la autorización 510(k) de la FDA de EE. UU. (K253704) para iPredict-DR, un software impulsado por IA para la detección automatizada de la retinopatía diabética mediante imágenes de fondo de ojo retiniano capturadas con cámaras iCare DRSplus. La autorización impulsa el uso de software de detección independiente en los flujos de trabajo de atención primaria y respalda la comercialización de vías de detección autónomas junto con flotas de imágenes conectadas.

- Julio de 2025: Topcon Healthcare adquirió Intelligent Retinal Imaging Systems (IRIS), ampliando su posición en la detección retiniana basada en la nube y los flujos de trabajo de atención conectada. El acuerdo fortaleció la capacidad de Topcon para combinar hardware de imágenes con software de detección y servicios de datos para programas de atención primaria y comunitaria.

- Abril de 2024: la cámara de fondo de ojo portátil Aurora AEYE de Optomed obtuvo la autorización de la FDA, lo que respalda el despliegue de imágenes retinianas compactas en entornos no especializados. Esta autorización ayudó a acelerar los modelos de detección en el punto de atención que trasladan el volumen de los hospitales a las clínicas al reducir las barreras de espacio e instalación para las imágenes retinianas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de diagnósticos oftalmológicos como los ingresos generados por equipos de diagnóstico ocular y los procedimientos de diagnóstico relacionados que se utilizan para detectar, medir y monitorear afecciones oculares en entornos clínicos.

Exclusiones de alcance: en esta metodología, se excluyen los productos de corrección visual (como lentes de contacto y lentes para gafas) y los dispositivos de tratamiento quirúrgico, a menos que se vendan y utilicen principalmente para pruebas de diagnóstico.

Descripción general de la segmentación

- Por Producto

- Topógrafos Corneales

- Cámaras de Fondo de Ojo

- Oftalmoscopios

- Escáneres de OCT

- Retinóscopos

- Refractores

- Otros Productos

- Por Aplicación

- Evaluación Retinal

- Detección de Glaucoma

- Evaluación Quirúrgica

- Evaluación de Refracción

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y mantener supuestos realistas en todas las regiones y entornos de atención. Nos basamos en fuentes públicas como la Organización Mundial de la Salud, la Agencia Internacional para la Prevención de la Ceguera, los CDC de EE. UU., la base de datos de dispositivos de la FDA de EE. UU. y las estadísticas de salud de la OCDE para captar la carga de enfermedad, el comportamiento de detección y el ritmo de adopción tecnológica.

Para convertir estas señales en cálculos de mercado, también revisamos informes anuales y presentaciones a inversores, y consultamos revistas médicas de prestigio para comprender el contexto de utilización de las pruebas. También se revisaron sitios web de asociaciones para vincular las directrices clínicas con los flujos de trabajo diagnósticos preferidos. Cuando fue necesario, se utilizaron suscripciones de pago para obtener información financiera y de inteligencia empresarial, y bases de datos de patentes para evaluar el impulso de innovación en herramientas de imágenes y refracción. Estas fuentes no son exhaustivas, y se utilizaron otras referencias para recopilar datos, validar supuestos y aclarar vacíos durante la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se compra y utiliza en los exámenes oculares del día a día, y cómo los ciclos de reemplazo y los contratos de servicio afectan los ingresos realizados. Conversamos con actores de adquisiciones hospitalarias, clínicas oftalmológicas especializadas, distribuidores y expertos técnicos en las principales regiones, de modo que los patrones de utilización, los rangos de precios y el momento de adopción pudieran verificarse antes de alinear los insumos con el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 18% | APAC: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 27% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 55% | América: 23% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utiliza un enfoque descendente, en el que la demanda tratada y examinada de atención oftalmológica se reconstruye por región y luego se traduce en volúmenes de diagnóstico. Esos volúmenes se asignan luego a la combinación de pruebas y equipos que se suelen utilizar, y finalmente se convierten en valor mediante precios promedio de venta realistas y supuestos de ingresos por servicios.

Para mantener los totales fundamentados, los resultados se corroboran con aproximaciones ascendentes selectivas, utilizando verificaciones de división de ingresos de proveedores, precios promedio de venta muestreados multiplicados por incorporaciones a la base instalada, y retroalimentación de canales sobre categorías de productos de alta rotación. Cuando falta un dato a nivel de país, cubrimos los vacíos utilizando indicadores proxy como la densidad de oftalmólogos, la prevalencia de diabetes, la composición por edades, los niveles de visitas ambulatorias y la frecuencia habitual de exámenes.

Las previsiones se elaboran mediante análisis de escenarios respaldados por ajustes de tendencia simples. Variables como el envejecimiento de la población, la adopción de detección de enfermedades oculares diabéticas, los ciclos de reemplazo de los sistemas de imágenes y el movimiento de precios en las modalidades clave se ajustan según lo que esperan los expertos en sus mercados. El resultado final sigue siendo repetible porque cada paso se vincula a variables claras y supuestos documentados que pueden volver a verificarse y actualizarse.

Validación de datos y ciclo de actualización

Los resultados se someten a múltiples verificaciones cruzadas para que el valor de mercado refleje algo más que una sola fuente de datos. Comparamos los envíos implícitos de dispositivos, el crecimiento de la base instalada y la intensidad de utilización frente a lo que sugieren las entrevistas y los indicadores públicos, y luego investigamos los valores atípicos antes de dar el visto bueno.

Antes de la publicación, las estimaciones se revisan por etapas, incluidas verificaciones de coherencia interna entre regiones y grupos de productos. Se activan nuevos contactos cuando una variación no puede explicarse por precios, combinación de productos o momento temporal. Los informes se actualizan anualmente, y eventos importantes, como cambios de políticas, retiros de productos importantes o movimientos de precios pronunciados, dan lugar a actualizaciones intermedias cuando es necesario. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de diagnósticos oftalmológicos de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para diagnósticos oftalmológicos a menudo varían porque los productos y flujos de ingresos contabilizados no son coherentes entre las fuentes, y el año base seleccionado puede desplazar el punto de partida. Las diferencias también aparecen cuando un modelo se basa fuertemente en los ingresos de los fabricantes, mientras que otro se apoya más en la actividad de los procedimientos y la utilización.

Para este mercado, los principales factores de discrepancia suelen ser si se incluyen las lámparas de hendidura y las herramientas de examen optométrico más amplias, cómo se tratan los contratos de servicio y el software, y cómo se convierten los precios entre monedas y períodos. La dispersión también se amplía cuando el crecimiento se proyecta utilizando curvas de adopción agresivas para las actualizaciones de imágenes, sin verificar los ciclos de reemplazo y las limitaciones de la base instalada en clínicas y hospitales.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,02 mil millones de USD (2025) | |

| Editorial del Sector A | 9,48 mil millones de USD (2024) | Utiliza un año base diferente y tiende a incluir un conjunto más amplio de dispositivos y pruebas de consultorio, lo que puede incorporar más ingresos relacionados con la optometría al total y desplazar el valor hacia arriba al convertirlo a USD. |

| Consultora Global B | 7,10 mil millones de USD (2024) | Parece aplicar un alcance de producto más limitado que enfatiza los diagnósticos basados en imágenes y puede tratar los ingresos por servicio y mantenimiento de manera inconsistente, lo que puede mantener el total más bajo aunque la adopción de unidades esté aumentando. |

La tabla muestra que el alcance y la alineación del año importan tanto como el cálculo en sí, especialmente en cuanto a lo que se considera una línea de ingresos de diagnóstico frente a una herramienta de examen general. Al mantener los productos vinculados al uso diagnóstico oftálmico, validar la utilización y la cadencia de reemplazo mediante entrevistas, y luego actualizar periódicamente los supuestos de precios y combinación de productos, la estimación se mantiene trazable a los impulsores reales de la demanda, una elección de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de Diagnósticos en Oftalmología para 2031?

Se proyecta que el mercado de diagnósticos en oftalmología alcance USD 12,32 mil millones para 2031.

¿Qué categoría de producto se espera que crezca más rápido hasta 2031?

Las cámaras de fondo de ojo, especialmente los modelos de campo ultra-amplio con IA integrada, están preparadas para la CAGR más rápida del 7,58%.

¿Qué región muestra las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,43%, impulsada por los centros de tele-oftalmología de India y los exámenes oculares obligatorios para personas mayores en China.

¿Cómo impactan las cámaras de fondo de ojo portátiles en la detección en atención primaria?

Las cámaras portátiles permiten la obtención de imágenes en el consultorio, reduciendo el tiempo de derivación por retinopatía diabética de semanas a minutos y capturando el 8% del volumen de detección en EE. UU. en 2025.

¿Cuál es la principal restricción que limita la adopción en los mercados emergentes?

El alto costo de capital de los sistemas avanzados de OCT y cámaras de fondo de ojo, agravado por aranceles de importación del 15–30% y la escasez de opciones de financiamiento a bajo interés, ralentiza la adopción.

¿Qué empresas dominan la OCT de fuente barrida?

Zeiss, Topcon y Heidelberg Engineering mantienen el liderazgo mediante carteras de patentes y plataformas multimodales integradas.

Última actualización de la página el: