Tamaño y Participación del Mercado de Equipos de Capnografía de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

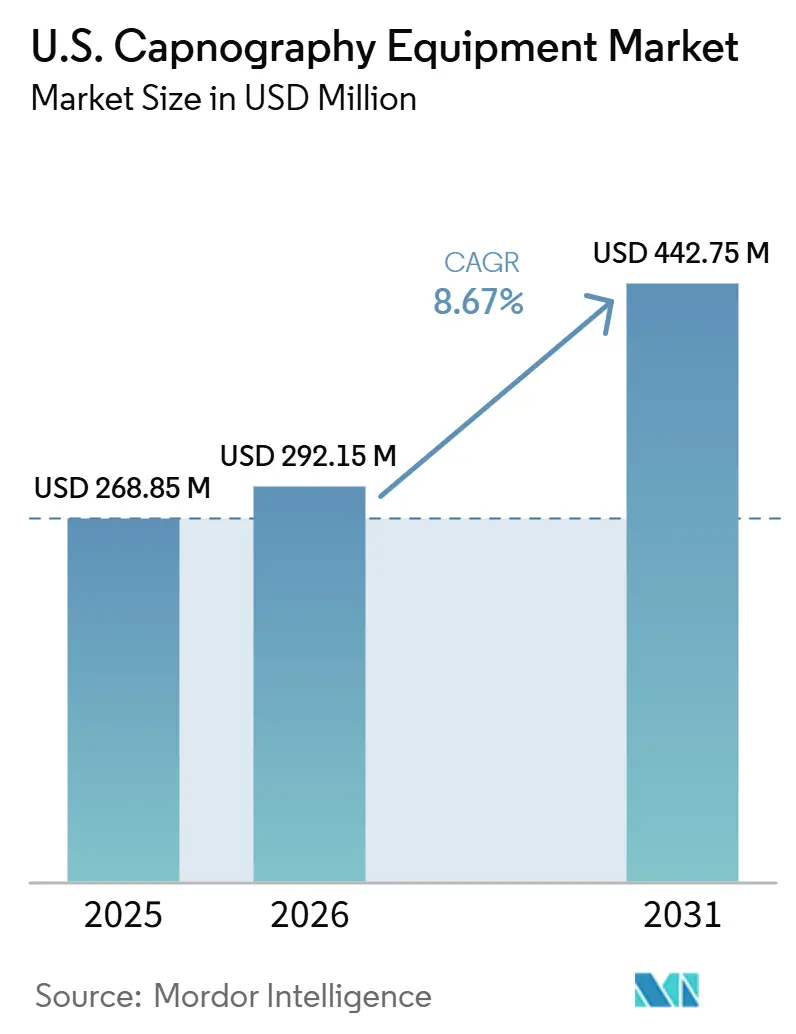

| Tamaño del mercado en el año base (2025) | 268.85 Millones de dólares |

| Tamaño del Mercado (2026) | 292.15 Millones de dólares |

| Tamaño del Mercado (2031) | 442.75 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Capnografía de EE. UU. por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Capnografía de EE. UU. aumente de USD 268,85 millones en 2025 a USD 292,15 millones en 2026 y alcance USD 442,75 millones para 2031, creciendo a una CAGR del 8,67% durante 2026-2031.

La expansión del mercado de equipos de capnografía de los Estados Unidos representa un cambio desde su uso como herramienta especializada de quirófano hacia un estándar más amplio de seguridad del paciente en entornos que involucran sedación, ventilación o manejo de vías respiratorias. La EPOC sigue siendo un factor clave de demanda, influyendo en la atención hospitalaria, el monitoreo respiratorio y el manejo de enfermedades a largo plazo. La ruta de atención también se está extendiendo desde entornos hospitalarios hacia entornos ambulatorios y domiciliarios. Los protocolos de sedación para procedimientos, los estándares de atención de emergencia y los mayores requisitos de monitoreo en entornos fuera del quirófano están impulsando aún más la adopción de equipos de capnografía en el mercado de los Estados Unidos. Las innovaciones en productos, incluidos los monitores portátiles, los sistemas multiparámetro integrados, la conectividad inalámbrica y la gestión avanzada de alarmas, están mejorando el despliegue en entornos de transporte, salas, ambulatorios y domiciliarios. Sin embargo, factores como los presupuestos de capital, los costos recurrentes de consumibles y el reembolso incierto fuera de la atención aguda continúan influyendo en las decisiones de compra, lo que lleva a los proveedores a centrarse en equilibrar el valor clínico con la eficiencia de costos.

Conclusiones Clave del Informe

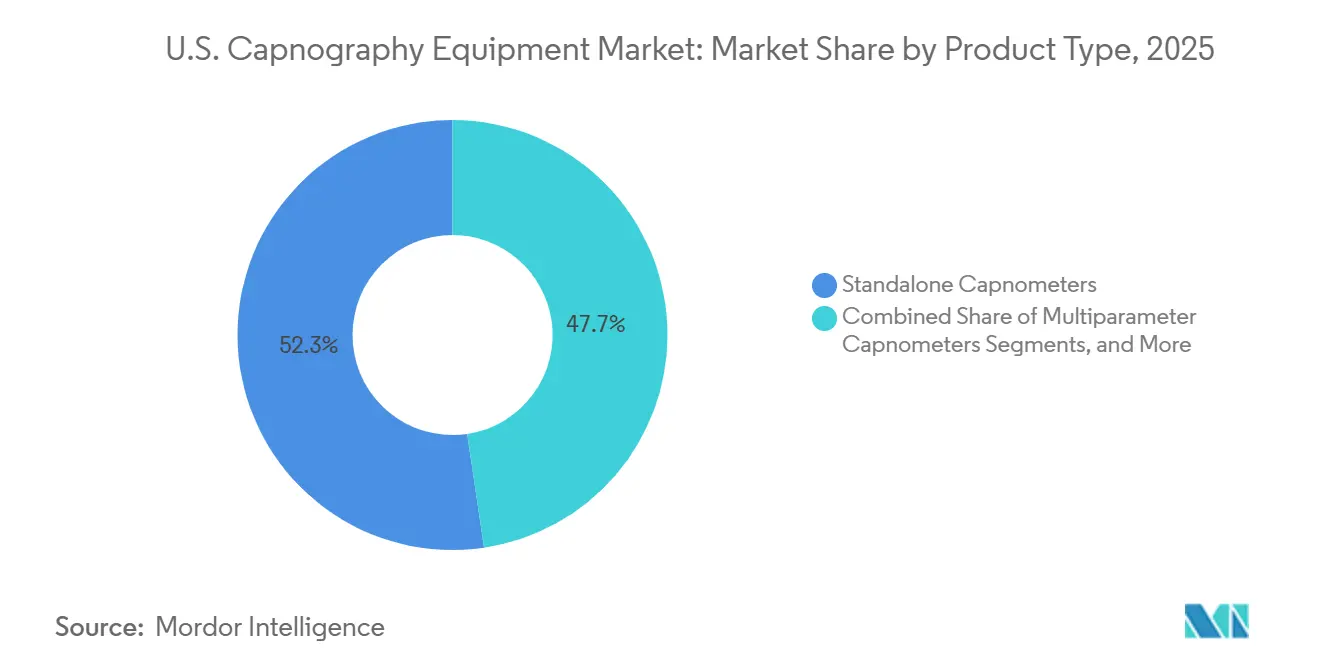

- Por tipo de producto, los capnómetros independientes representaron el 52,35% del tamaño del mercado de equipos de capnografía de EE. UU. en 2025, mientras que se prevé que los dispositivos de capnografía portátiles se expandan a una CAGR del 9,65% hasta 2031.

- Por componente, los equipos lideraron con el 45,65% de los ingresos en 2025, mientras que se proyecta que los consumibles se expandan a una CAGR del 9,55% hasta 2031.

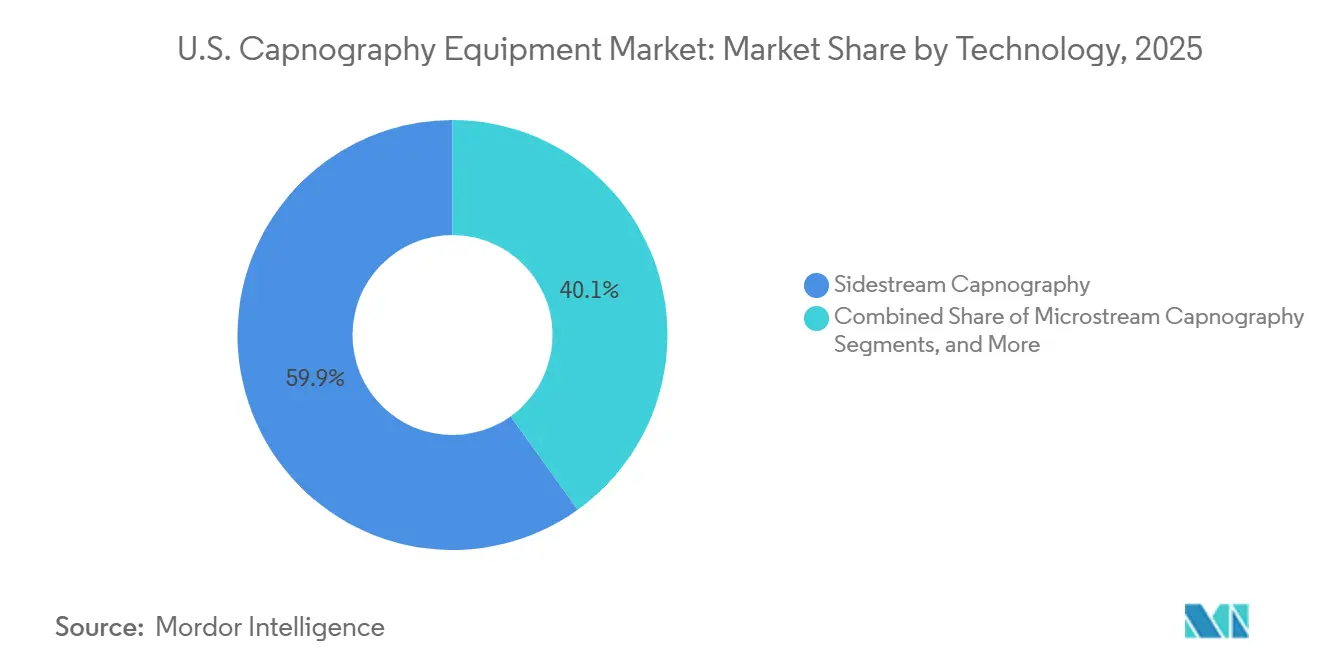

- Por tecnología, la capnografía lateral representó el 59,87% de la participación del mercado de equipos de capnografía de EE. UU. en 2025, mientras que se proyecta que la capnografía de microflujo crezca a una CAGR del 8,98% hasta 2031.

- Por aplicación, el monitoreo de anestesia capturó el 34,77% de los ingresos en 2025, mientras que se espera que la medicina de emergencia crezca a una CAGR del 10,25% hasta 2031.

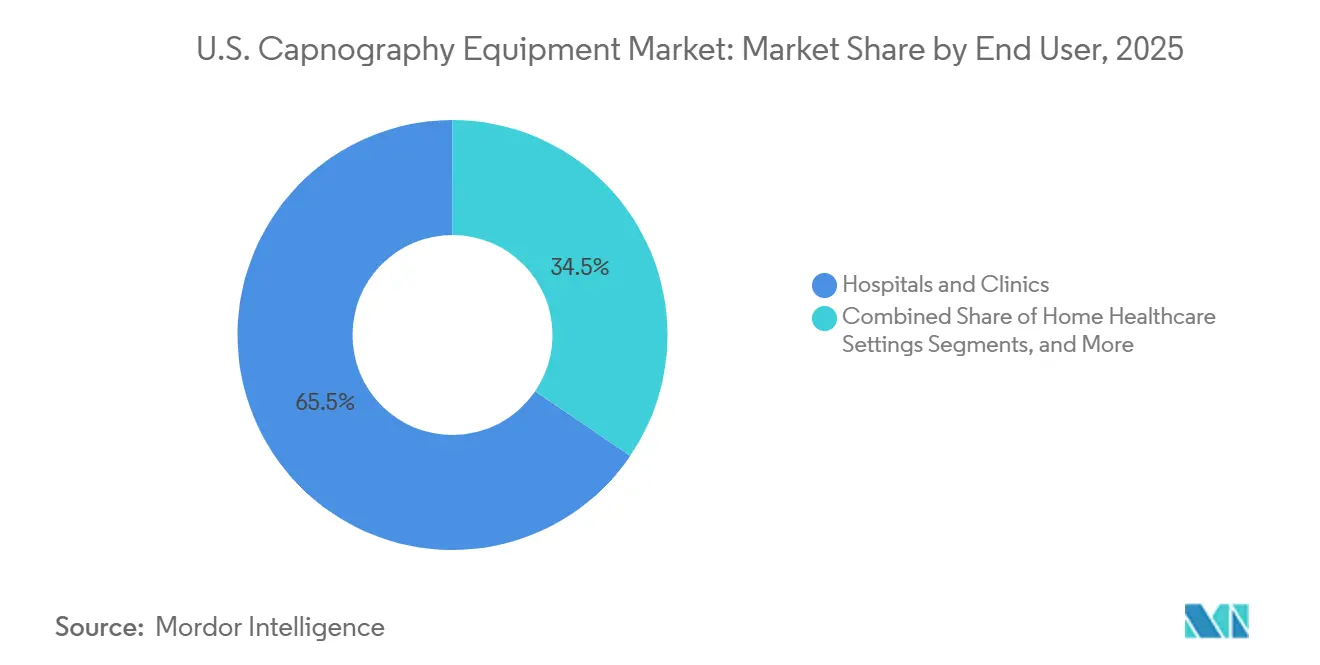

- Por usuario final, los hospitales y clínicas representaron el 65,47% de los ingresos en 2025, mientras que se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 9,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos de Capnografía de EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente carga de la EPOC y otras enfermedades respiratorias crónicas | +2.0% | Nacional, con mayor carga en el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Mayor uso de capnografía en anestesia y entornos de procedimientos | +1.7% | Nacional, con adopción temprana en centros médicos académicos | Corto plazo (≤ 2 años) |

| Expansión de los protocolos de monitoreo de emergencia y cuidados críticos | +1.5% | Nacional, impulsado por mandatos del SME y requisitos de atención de trauma | Corto plazo (≤ 2 años) |

| Migración hacia monitores portátiles e integrados en el flujo de trabajo | +1.2% | Nacional, especialmente en cirugía ambulatoria y corredores de atención domiciliaria | Mediano plazo (2-4 años) |

| Mayor enfoque en la detección temprana de hipoventilación | +0.9% | Nacional, con énfasis en entornos quirúrgicos y de UCI | Mediano plazo (2-4 años) |

| Adopción creciente de capnografía en entornos fuera del quirófano | +0.8% | Nacional, en salas de endoscopia, manejo del dolor y radiología intervencionista | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la EPOC y Otras Enfermedades Respiratorias Crónicas

El mercado de equipos de capnografía de los Estados Unidos se beneficia de la creciente carga clínica de la EPOC y los trastornos respiratorios relacionados. En 2024, la tasa de prevalencia de EPOC ajustada por edad en los Estados Unidos fue del 3,8%, con tasas más altas del 10,5% entre adultos de 75 años o más y del 8,9% entre los de 65 a 74 años. Aproximadamente 11,7 millones de personas aseguradas tenían un diagnóstico de EPOC, lo que llevó a 1,8 millones de hospitalizaciones agudas en pacientes internados relacionadas con la EPOC. Las disparidades regionales muestran una mayor prevalencia en el Sur y el Medio Oeste (4,2%) en comparación con el Oeste (3,1%), creando oportunidades para los proveedores con sólidas redes de hospitales comunitarios y sistemas rurales.[1]Centros para el Control y la Prevención de Enfermedades, Centro Nacional de Estadísticas de Salud, "Enfermedad Pulmonar Obstructiva Crónica en Adultos de 18 Años o Más: Estados Unidos, 2023," Resumen de Datos NCHS N.º 529, cdc.gov El cambio hacia entornos ambulatorios y domiciliarios respalda aún más la demanda sostenida de equipos de capnografía.

Mayor Uso de Capnografía en Anestesia y Entornos de Procedimientos

El monitoreo de anestesia sigue siendo un factor clave en el mercado de equipos de capnografía de los Estados Unidos, contribuyendo con el 34,77% de los ingresos por aplicación en 2025. Si bien los quirófanos son el principal centro de demanda, el crecimiento se está expandiendo hacia los flujos de trabajo de recuperación y las áreas de procedimientos que requieren sedación moderada. Los estándares para la anestesia general y la confirmación de vías respiratorias refuerzan la importancia del monitoreo de dióxido de carbono al final de la espiración. Además, la adopción de capnografía por parte de gastroenterólogos, neumólogos, radiólogos y médicos de emergencia amplía su demanda, favoreciendo a los proveedores con capacidades de ventas multiespecialidad.

Expansión del Monitoreo de Emergencia y Cuidados Críticos

La capnografía se utiliza cada vez más en la atención en el departamento de emergencias, la sedación para procedimientos, la confirmación prehospitalaria de vías respiratorias y la reanimación cardiopulmonar. Las directrices actualizadas de la Junta Americana de Medicina de Emergencia en 2025 enfatizaron la capnografía continua para la sedación profunda en adultos, impulsando su adopción en los departamentos de emergencias y los sistemas de SME.[2]Junta Americana de Medicina de Emergencia, "Avances Clave, Avance en la Práctica, Sedación para Procedimientos, Adultos," Junta Americana de Medicina de Emergencia, abem.org Las agencias de SME, que a menudo compran a través de programas estables de varios años, proporcionan un canal de demanda consistente a medida que los protocolos se estandarizan aún más.

Migración Hacia Monitores Portátiles e Integrados en el Flujo de Trabajo

La portabilidad es una tendencia clave que da forma al mercado de equipos de capnografía de los Estados Unidos. En 2026, la FDA autorizó el Monitor Respiratorio Portátil Capnostream 35 de Medtronic, diseñado para uso en transporte y salas con capacidades multiparámetro como EtCO₂, SpO₂, ECG y presión arterial no invasiva. Los planes de Masimo para 2025 de cara a 2026-2028 incluyen cánulas con absorción de humedad y conectividad OEM mejorada, destacando un enfoque en la portabilidad y la integración en el flujo de trabajo. Las decisiones de compra ahora priorizan los monitores que se integran perfectamente en los flujos de trabajo de transporte, salas, ambulatorios y atención conectada, enfatizando la integración y la funcionalidad multiparámetro sobre el hardware independiente.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Costo de capital y carga de consumibles recurrentes | -0.8% | Nacional, con mayor presión en hospitales rurales y centros de cirugía ambulatoria más pequeños | Corto plazo (≤ 2 años) |

| Fricción en el reembolso y la facturación en entornos de atención no aguda | -0.7% | Nacional, especialmente en salas de endoscopia, manejo del dolor y radiología intervencionista | Mediano plazo (2-4 años) |

| Requisitos de capacitación del personal y gestión de alarmas | -0.6% | Nacional, con mayor impacto donde los volúmenes de sedación por no anestesiólogos son altos | Corto plazo (≤ 2 años) |

| Desafíos de integración de dispositivos en entornos de tecnología de la información sanitaria con múltiples proveedores | -0.5% | Nacional, especialmente en redes hospitalarias de múltiples sistemas con flotas de monitoreo mixtas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo de Capital y Carga de Consumibles Recurrentes

El mercado de equipos de capnografía de los Estados Unidos enfrenta un desafío comercial ya que su modelo depende de inversiones iniciales en hardware y compras recurrentes de desechables. Los accesorios específicos del proveedor, como las líneas de filtro Microstream™ y los conjuntos de muestreo NomoLine, aumentan el costo total de propiedad más allá de la compra inicial del dispositivo. Esto crea dificultades para los hospitales rurales y las instalaciones más pequeñas, que tienen dificultades para gestionar las actualizaciones de la flota y los costos continuos de consumibles en comparación con los sistemas más grandes. Fuera del quirófano, las limitadas vías de facturación directa y la dependencia del código no listado 94799, que requiere aprobación caso por caso, complican aún más la adopción. Además, la capacitación y la gestión de alarmas añaden cargas operativas, lo que ralentiza el despliegue en entornos sensibles a los costos.

Fricción en el Reembolso y la Facturación en Entornos de Atención No Aguda

Los desafíos de reembolso limitan la expansión del mercado de equipos de capnografía de los Estados Unidos hacia entornos no agudos. Instalaciones como los centros de endoscopia ambulatoria y las clínicas de manejo del dolor reconocen el valor clínico, pero enfrentan obstáculos administrativos debido a los códigos de facturación no listados, lo que complica la planificación de capital. Los entornos de tecnología de la información con múltiples proveedores dificultan aún más la integración perfecta de nuevos dispositivos con los sistemas existentes. Los compradores prefieren cada vez más equipos con menores costos de consumibles, mejor interoperabilidad y una implementación más sencilla, lo que impulsa el mercado hacia soluciones centradas en la eficiencia del flujo de trabajo y la previsibilidad de costos junto con el rendimiento clínico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Independientes Dominan, el Segmento Portátil Remodela el Alcance

Los capnómetros independientes representaron el 52,35% de los ingresos en 2025, manteniendo su liderazgo en el mercado de equipos de capnografía de los Estados Unidos. Su dominio está impulsado por el uso extensivo en quirófanos, unidades de cuidados intensivos y departamentos de emergencias, donde la visibilidad de la forma de onda, el rendimiento estable y la compatibilidad con el monitor son fundamentales. Los hospitales prefieren estos dispositivos por su integración perfecta en los sistemas de monitoreo existentes y sus mínimas preocupaciones de interoperabilidad.

Se proyecta que los dispositivos de capnografía portátiles crezcan a una CAGR del 9,65% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento en el mercado de equipos de capnografía de los Estados Unidos. Su crecimiento está vinculado a la adquisición por parte del SME, el uso en cirugía ambulatoria y la adopción del monitoreo respiratorio continuo en la atención domiciliaria. A medida que mejora la portabilidad y los diseños desechables se vuelven más fáciles de usar, el enfoque se está desplazando hacia la rapidez con que los protocolos de atención se adaptarán a estos avances.

Por Componente: Los Ingresos por Hardware Dominan, los Consumibles con Mayor Crecimiento Compuesto

Los equipos contribuyeron con el 45,65% de los ingresos por componente en 2025, destacando la importancia de las compras de dispositivos de capital en el mercado de equipos de capnografía de los Estados Unidos. Los dispositivos independientes y multiparámetro dominan, formando la base principal de monitoreo en hospitales y entornos de procedimientos. Los módulos de software y conectividad influyen cada vez más en las decisiones de compra debido a su papel en la integración con sistemas de monitoreo de pacientes más amplios.

Se espera que los consumibles crezcan a una CAGR del 9,55% hasta 2031, convirtiéndolos en la categoría de componentes de más rápido crecimiento. Este crecimiento refleja la creciente base instalada en hospitales, departamentos de emergencias y sitios ambulatorios, impulsando la demanda de cánulas nasales, líneas de muestreo y adaptadores de vías respiratorias. La demanda recurrente de accesorios impacta significativamente en los márgenes y la retención de clientes, complementando el papel del hardware en el mercado.

Por Tecnología: La Capnografía Lateral Consolidada, la Capnografía de Microflujo Acelerando en Precisión y Adaptabilidad

La capnografía lateral representó el 59,87% de los ingresos en 2025, asegurando su liderazgo en el mercado de equipos de capnografía de los Estados Unidos. Su versatilidad con pacientes intubados y no intubados y su adaptabilidad en diversos entornos clínicos la convierten en la plataforma preferida en muchos sistemas de salud. Esta amplia usabilidad garantiza su dominio continuo.

Se prevé que la capnografía de microflujo crezca a una CAGR del 8,98% hasta 2031, convirtiéndola en el segmento tecnológico de más rápido crecimiento. Su precisión, capacidades de manejo de humedad y facilidad de uso para no especialistas la hacen ideal para diversos entornos clínicos. Si bien la capnografía lateral sigue siendo dominante, la capnografía de microflujo está ganando terreno rápidamente en casos de uso que requieren mayor precisión y adaptabilidad al flujo de trabajo.

Por Aplicación: El Monitoreo de Anestesia Ancla los Ingresos, la Medicina de Emergencia en Expansión más Rápida

El monitoreo de anestesia representó el 34,77% de los ingresos por aplicación en 2025, manteniendo su posición como la aplicación más grande en el mercado de equipos de capnografía de los Estados Unidos. Su papel integral en los flujos de trabajo de anestesia general y el monitoreo ventilatorio garantiza su demanda continua, particularmente en hospitales donde la calidad y la fiabilidad son primordiales.

Se proyecta que la medicina de emergencia crezca a una CAGR del 10,25% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento. El uso creciente de capnografía en la atención prehospitalaria y la sedación moderada fuera de los entornos tradicionales de anestesia está impulsando la demanda. Los monitores portátiles diseñados para un despliegue rápido y condiciones exigentes respaldan aún más este crecimiento.

Por Usuario Final: El Dominio Hospitalario Estable, la Atención Domiciliaria Emerge como Motor de Crecimiento Estructural

Los hospitales y clínicas representaron el 65,47% de los ingresos por usuario final en 2025, reafirmando su papel como los principales compradores en el mercado de equipos de capnografía de los Estados Unidos. Las unidades de cuidados intensivos y los quirófanos impulsan la demanda, mientras que los departamentos de emergencias y los pisos médico-quirúrgicos contribuyen a los ciclos de renovación. Los ciclos de adquisición establecidos y la infraestructura favorecen los despliegues a gran escala en este segmento.

Se espera que la atención domiciliaria crezca a una CAGR del 9,12% hasta 2031, emergiendo como el segmento de usuario final de más rápido crecimiento. Este crecimiento está impulsado por necesidades clínicas no satisfechas y avances en las capacidades de los dispositivos, particularmente para pacientes mayores con EPOC. A medida que el mercado se expande hacia la atención domiciliaria, la adopción de protocolos y el apoyo al reembolso se están convirtiendo en desafíos clave en lugar de la viabilidad del hardware.

Análisis Geográfico

El mercado de equipos de capnografía de los Estados Unidos es la base de demanda de un solo país más grande, respaldada por una sólida infraestructura hospitalaria, altos estándares de seguridad del paciente y diversas aplicaciones clínicas que requieren monitoreo respiratorio. El Noreste y la Costa Oeste lideran en densidad de equipos y adopción temprana de tecnologías avanzadas de monitoreo debido a su concentración de centros médicos académicos, instalaciones de trauma y sistemas de salud integrados, que también influyen en el desarrollo de políticas y protocolos.

El Sur y el Medio Oeste enfrentan una mayor carga de enfermedades respiratorias, con una prevalencia de EPOC que alcanza el 4,2% en 2023 en comparación con el 3,1% en el Oeste. Estados como Virginia Occidental reportaron 203 encuentros en el departamento de emergencias relacionados con la EPOC por cada 1.000 pacientes asegurados. Sin embargo, los hospitales rurales y de acceso crítico en estas regiones a menudo operan con presupuestos más ajustados y estructuras de reembolso inconsistentes, lo que genera una demanda fuerte pero desigual de equipos de capnografía.

Los estados del Cinturón Solar como Texas, Florida, Arizona y Georgia están emergiendo como centros de crecimiento debido a poblaciones mayores, la expansión de la atención ambulatoria y un sector de atención domiciliaria desarrollado. Los monitores portátiles están ganando terreno en estas regiones a medida que la prestación de atención se extiende más allá de la atención aguda hacia vías ambulatorias, de transporte y de monitoreo remoto. La capnografía domiciliaria, aunque incipiente, se alinea bien con las áreas metropolitanas equipadas con infraestructura de monitoreo remoto de pacientes, lo que convierte a estos estados en zonas clave de expansión para el mercado de equipos de capnografía de los Estados Unidos.

Panorama Competitivo

El mercado de equipos de capnografía de los Estados Unidos está moderadamente concentrado, con Medtronic, Masimo, Philips y GE HealthCare manteniendo posiciones sólidas a través de asociaciones hospitalarias, carteras de monitoreo integradas y ecosistemas de consumibles propietarios. Su ventaja competitiva surge de una combinación de profundidad de base instalada, familiaridad con el producto, colaboraciones OEM y amplia cobertura clínica en entornos de atención aguda. Medtronic lidera en el monitoreo basado en Microstream y en las asociaciones que extienden su tecnología a través de plataformas de monitoreo de pacientes. Masimo ha construido su posición con soluciones de capnografía y monitoreo de gases diseñadas para casos de uso portátiles e integrados, centrándose en el despliegue rápido y la flexibilidad. Philips y GE HealthCare siguen siendo actores clave debido a sus plataformas de monitoreo, que influyen en la distribución de tecnologías de detección de terceros en los hospitales.

Un desarrollo estratégico significativo es el acuerdo de Danaher de febrero de 2026 para adquirir Masimo por aproximadamente USD 9.900 millones. Esta adquisición, una vez finalizada, integrará la cartera de sensores y el canal de monitoreo de Masimo en la franquicia de diagnóstico de Danaher, lo que podría remodelar la dinámica competitiva y el apalancamiento de precios en el mercado de capnografía de los Estados Unidos. En julio de 2025, Medtronic anunció una asociación estratégica con Philips para integrar la capnografía Microstream™, la oximetría de pulso Nellcor™ y el monitoreo cerebral BIS en la cartera IntelliVue. Además, en mayo de 2026, Medtronic recibió la autorización de la FDA para su Monitor Respiratorio Portátil Capnostream35, fortaleciendo su posición en aplicaciones de transporte, salas y monitoreo portátil. Estos desarrollos destacan la competencia entre las principales empresas en ecosistemas de monitoreo conectado y cobertura del flujo de trabajo clínico.

Líderes de la Industria de Equipos de Capnografía de EE. UU.

Koninklijke Philips N.V.

Masimo Corporation

Medtronic plc

Drägerwerk AG and Co. KGaA

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La FDA otorgó una decisión de equivalencia sustancial (K253030) para el Monitor Respiratorio Portátil Capnostream 35 de Medtronic. Clasificado bajo el código de producto CCK (Analizador, Gas, Dióxido de Carbono, Fase Gaseosa) por el panel de revisión de Anestesiología, esta autorización fortalece la cartera de capnografía de Medtronic. Permite el monitoreo respiratorio multiparámetro en tiempo real, ampliando su aplicación más allá de la UCI y el quirófano.

- Febrero de 2026: Danaher Corporation anunció un acuerdo definitivo para adquirir Masimo Corporation por aproximadamente USD 9.900 millones, lo que representa aproximadamente 18 veces el EBITDA estimado para 2027. Bajo la propiedad de Danaher, se espera que Masimo logre un crecimiento de ingresos básicos de un solo dígito alto.

- Julio de 2025: Medtronic estableció una asociación estratégica de varios años con Philips para integrar la capnografía Microstream en la cartera de monitoreo IntelliVue de Philips, junto con la oximetría de pulso Nellcor y el monitoreo cerebral BIS.

Alcance del Informe del Mercado de Equipos de Capnografía de EE. UU.

Según el alcance del informe, los equipos de capnografía miden y muestran continuamente la concentración de dióxido de carbono (CO2) en el aliento exhalado de un paciente. Proporcionan una lectura en tiempo real y no invasiva tanto de un valor numérico (CO2 al Final de la Espiración) como de una forma de onda gráfica (capnograma), lo que permite a los profesionales médicos evaluar instantáneamente la ventilación, la circulación y el metabolismo.

El mercado de equipos de capnografía de EE. UU. está segmentado por tipo de producto, componente, tecnología, aplicación y usuario final. Por tipo de producto, el mercado incluye capnómetros multiparámetro, capnómetros independientes y dispositivos de capnografía portátiles. Por componente, el mercado está segmentado en equipos, capnómetros, monitores, accesorios y consumibles (cánulas nasales, líneas de muestreo, adaptadores de vías respiratorias y consumibles relacionados) y software y conectividad. Por tecnología, el mercado se categoriza en capnografía convencional, capnografía lateral y capnografía de microflujo. Por aplicación, el mercado incluye monitoreo de anestesia, monitoreo de cuidados críticos, medicina de emergencia, sedación para procedimientos, manejo del dolor, monitoreo respiratorio y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros de cirugía ambulatoria, entornos de atención domiciliaria y otros usuarios finales. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Capnómetros Multiparámetro |

| Capnómetros Independientes |

| Dispositivos de Capnografía Portátiles |

| Equipos |

| Capnómetros |

| Monitores |

| Accesorios y Consumibles |

| Cánulas Nasales |

| Líneas de Muestreo |

| Adaptadores de Vías Respiratorias y Consumibles Relacionados |

| Software y Conectividad |

| Capnografía Convencional |

| Capnografía Lateral |

| Capnografía de Microflujo |

| Monitoreo de Anestesia |

| Monitoreo de Cuidados Críticos |

| Medicina de Emergencia |

| Sedación para Procedimientos |

| Manejo del Dolor |

| Monitoreo Respiratorio |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Por Tipo de Producto | Capnómetros Multiparámetro |

| Capnómetros Independientes | |

| Dispositivos de Capnografía Portátiles | |

| Por Componente | Equipos |

| Capnómetros | |

| Monitores | |

| Accesorios y Consumibles | |

| Cánulas Nasales | |

| Líneas de Muestreo | |

| Adaptadores de Vías Respiratorias y Consumibles Relacionados | |

| Software y Conectividad | |

| Por Tecnología | Capnografía Convencional |

| Capnografía Lateral | |

| Capnografía de Microflujo | |

| Por Aplicación | Monitoreo de Anestesia |

| Monitoreo de Cuidados Críticos | |

| Medicina de Emergencia | |

| Sedación para Procedimientos | |

| Manejo del Dolor | |

| Monitoreo Respiratorio | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria | |

| Entornos de Atención Domiciliaria | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de capnografía de EE. UU. en 2026 y 2031?

El tamaño del mercado de equipos de capnografía de EE. UU. se sitúa en USD 292,15 millones en 2026 y se prevé que alcance USD 442,75 millones para 2031, creciendo a una CAGR del 8,67% durante el período de pronóstico.

¿Qué segmento tecnológico lidera y cuál crece más rápido en los Estados Unidos?

La capnografía lateral lideró con el 59,87% de los ingresos en 2025, mientras que se proyecta que la capnografía de microflujo registre el crecimiento más rápido con una CAGR del 8,98% hasta 2031.

¿Por qué los dispositivos de capnografía portátiles están ganando terreno en los Estados Unidos?

Los sistemas portátiles se están expandiendo a una CAGR del 9,65% porque se adaptan al uso del SME, los entornos ambulatorios y las necesidades emergentes de monitoreo domiciliario, mientras que los diseños más nuevos también admiten portabilidad, conectividad Bluetooth y mayor duración de la batería.

¿Qué aplicación está creciendo más rápido para los equipos de capnografía en el país?

La medicina de emergencia es la aplicación de más rápido crecimiento con una CAGR del 10,25% hasta 2031, respaldada por protocolos de sedación para procedimientos más amplios y una orientación de monitoreo de emergencia más sólida.

¿Qué está impulsando la adopción de equipos de capnografía en la atención domiciliaria?

Se proyecta que la atención domiciliaria crezca a una CAGR del 9,12% a medida que los pacientes mayores con EPOC, los programas de monitoreo remoto de pacientes y los dispositivos compactos basados en NDIR hacen que el monitoreo continuo de EtCO sea más práctico fuera de los hospitales.

¿Cuáles son las principales barreras para un uso más amplio de la capnografía fuera de los hospitales?

Las principales barreras son el costo de capital, el gasto recurrente en consumibles, la incertidumbre en el reembolso en entornos no agudos y los desafíos de integración en flotas de monitoreo mixtas.

Última actualización de la página el: