Tamaño y Participación del Mercado de Medicamentos para la Diabetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 93.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 111.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

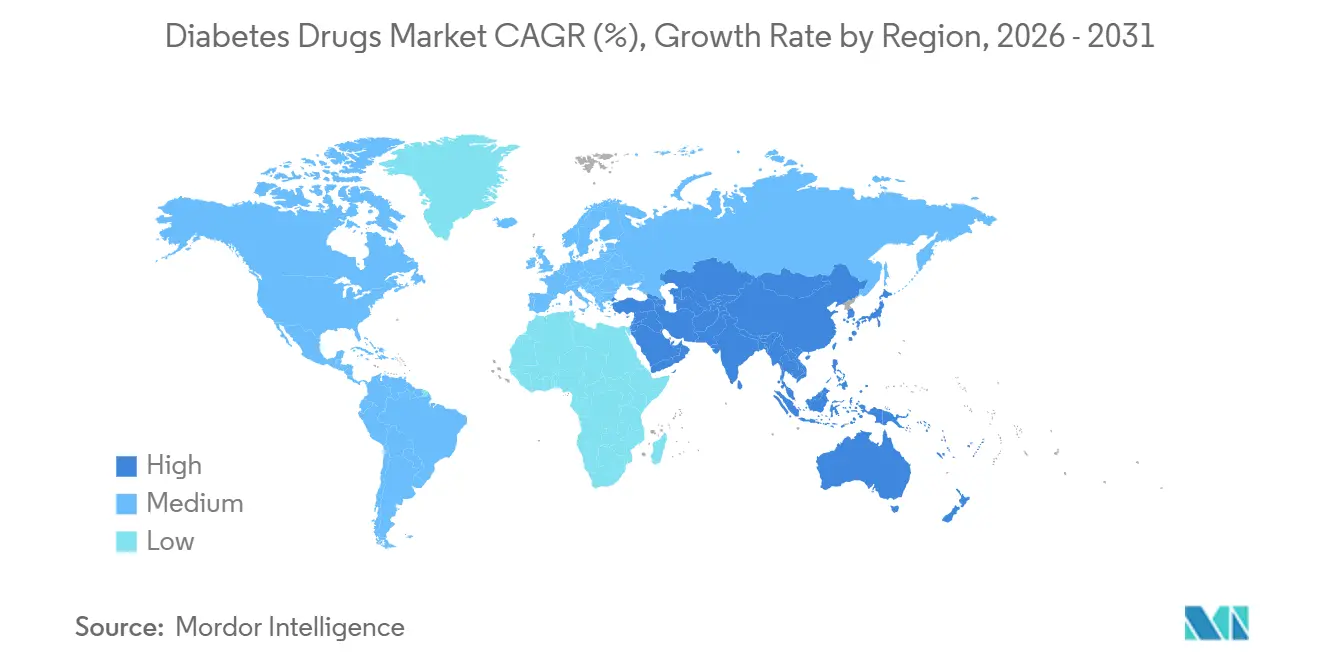

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

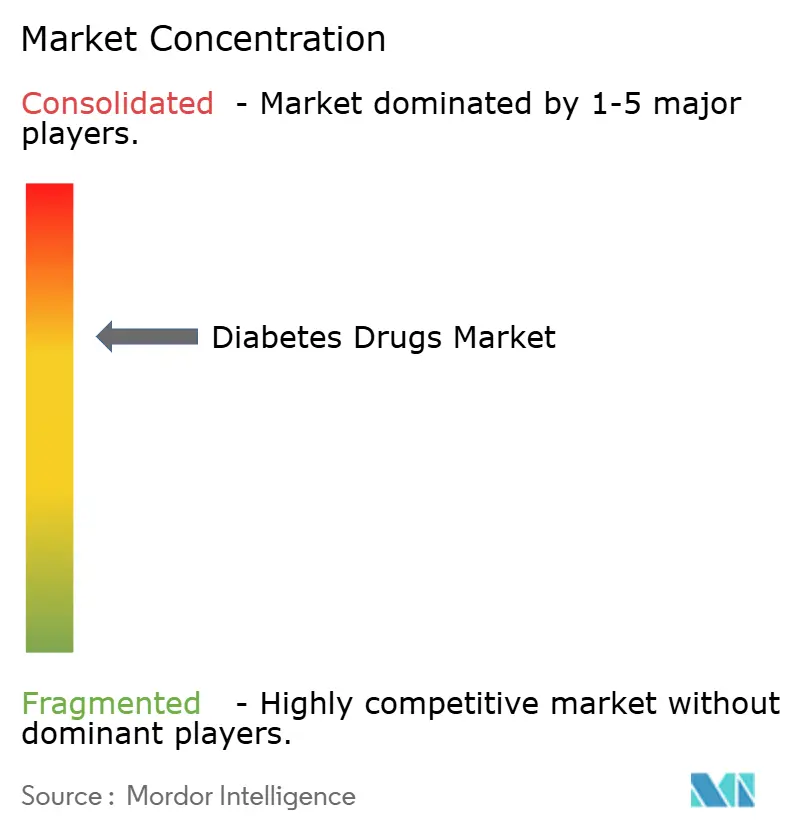

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes por Mordor Intelligence

Se espera que el tamaño del Mercado de Medicamentos para la Diabetes crezca de 90.600 millones de USD en 2025 a 93.790 millones de USD en 2026 y se prevé que alcance los 111.500 millones de USD en 2031 a una CAGR del 3,52% durante 2026-2031.

La rápida adopción de los agonistas del receptor GLP-1 y los primeros co-agonistas duales de incretinas está desplazando el valor de las insulinas basales, mientras que la entrada de biosimilares comprime los precios en Europa y las grandes economías emergentes. La prevalencia mundial sigue aumentando: 588,7 millones de adultos vivían con diabetes en 2024 y se espera que el total alcance los 852,5 millones en 2050, con casi el 43% de los casos aún sin diagnosticar y descubiertos recientemente a través de programas de cribado nacionales en China, India y los estados del Golfo. La evidencia de los principales ensayos de resultados cardiovasculares y renales ha impulsado a la semaglutida, la tirzepatida y la empagliflozina a posiciones de primera línea respaldadas por las guías clínicas, acelerando las ganancias de participación de los inyectables no insulínicos. Las farmacias digitales están erosionando el dominio del canal hospitalario, particularmente en América del Norte, donde los modelos de pago en efectivo transparentes ahora fijan el precio de la insulina de acción rápida en 27,50 USD por vial, en comparación con más de 300 USD en los puntos de venta tradicionales. Por el lado de la oferta, Novo Nordisk, Eli Lilly y Sanofi están invirtiendo más de 15.000 millones de USD en nueva capacidad para aliviar una escasez de GLP-1 de varios años, aunque los vientos en contra legislativos, como las negociaciones de precios de la Ley de Reducción de la Inflación en los Estados Unidos y la contratación basada en volumen en China, ajustarán los márgenes hasta 2031.

Conclusiones Clave del Informe

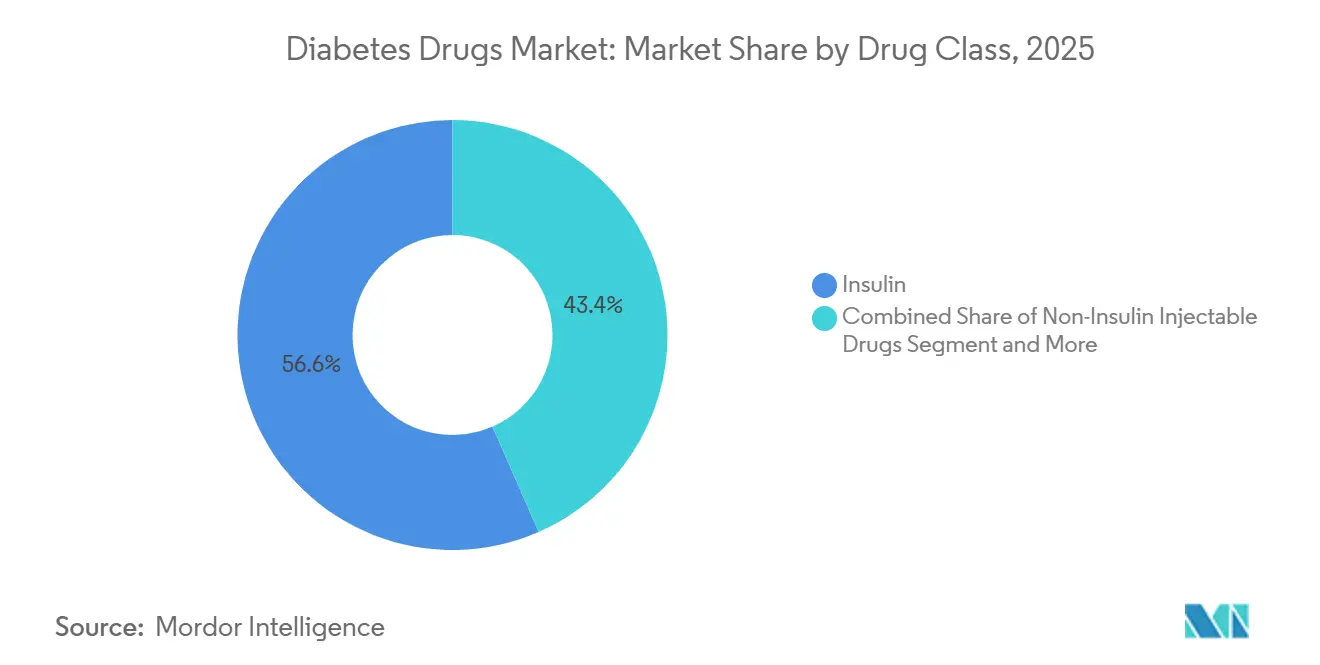

- Por clase de fármaco, la insulina representó el 56,56% de la participación del mercado de medicamentos para la diabetes en 2025, mientras que se prevé que los inyectables no insulínicos crezcan a una CAGR del 4,25% hasta 2031.

- Por vía de administración, los formatos subcutáneos captaron el 71,53% del tamaño del mercado de medicamentos para la diabetes en 2025; los antidiabéticos orales avanzan a una CAGR del 4,85% hasta 2031.

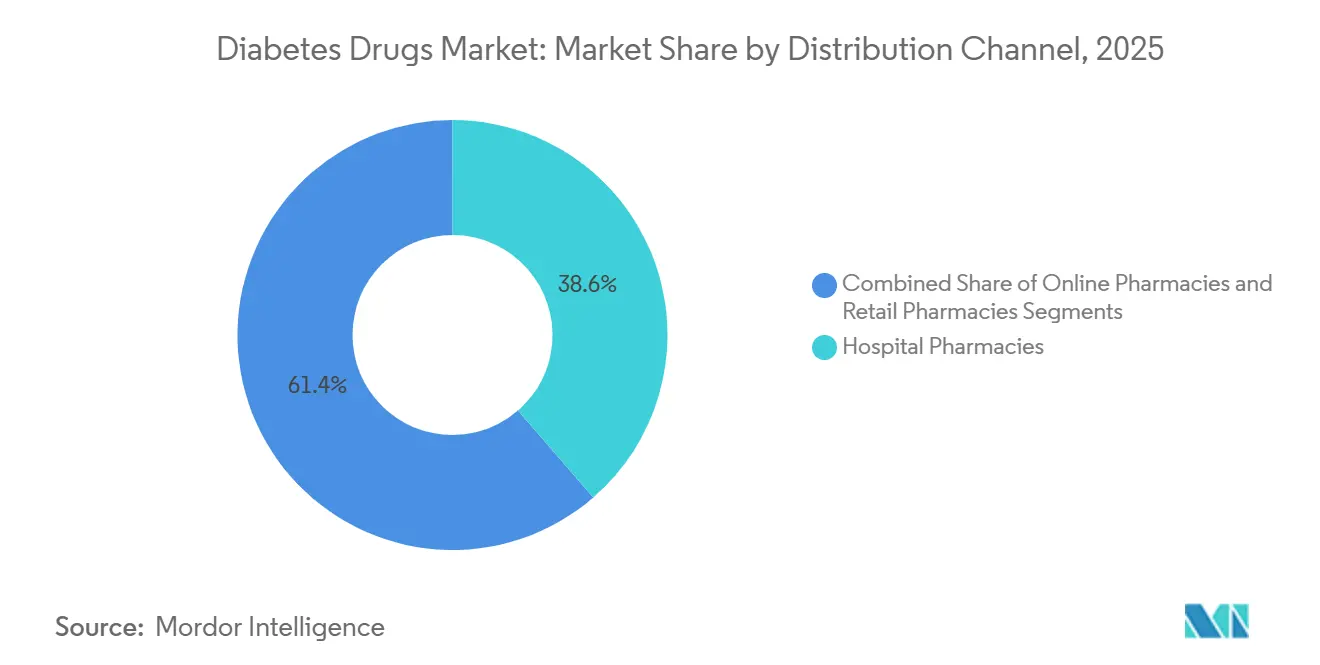

- Por canal de distribución, las farmacias hospitalarias representaron el 38,63% de los ingresos en 2025, aunque las farmacias en línea representan la expansión más rápida, creciendo a una CAGR del 5,87% hasta 2031.

- Por geografía, América del Norte concentró el 42,13% de la participación del mercado de medicamentos para la diabetes en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 5,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Diabetes

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de diabetes y cribado más temprano | +1.2% | Global, con aceleración en Asia-Pacífico, Oriente Medio y África, y América Latina | Mediano plazo (2-4 años) |

| Aumento del gasto sanitario en mercados emergentes | +0.8% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Sólida evidencia clínica y respaldo de guías clínicas para las clases GLP-1 y SGLT-2 | +1.5% | América del Norte y Europa lideran, con expansión hacia los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente adopción de insulinas basales biosimilares | +0.6% | Europa, India, China, con penetración emergente en América Latina y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Análogos de insulina basal de acción ultraprolongada de administración semanal | +0.4% | Adopción inicial en América del Norte y Europa, seguida de los mercados de altos ingresos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de terapéutica digital por parte de los pagadores | +0.3% | Predominio en América del Norte, programas piloto en Europa y mercados urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial de Diabetes y Cribado más Temprano

La Federación Internacional de Diabetes registró 588,7 millones de adultos con diabetes en 2024, un aumento del 45% respecto a 2021, aunque 251,7 millones permanecen sin diagnosticar, lo que crea una gran demanda latente que el cribado masivo en China, India y los estados del Golfo está comenzando a liberar. África presenta la tasa de no diagnóstico más alta, con un 72,6%, mientras que Asia-Pacífico alberga el 60% del total de casos, concentrando el crecimiento donde la infraestructura sanitaria se está expandiendo rápidamente. Los gobiernos del Consejo de Cooperación del Golfo subvencionan las pruebas de HbA1c y el reembolso de los inhibidores SGLT-2, un modelo que Indonesia y Pakistán ahora emulan para contrarrestar la rápida incidencia del tipo 2. Japón y Corea del Sur incorporan las pruebas de HbA1c en los exámenes de salud de los empleadores, adelantando el inicio del tratamiento en aproximadamente tres años y ampliando la exposición vitalicia a los medicamentos. A medida que el cribado penetra más profundamente, la prevalencia diagnosticada aumenta más rápido que la epidemiología por sí sola, ampliando permanentemente el mercado de medicamentos para la diabetes[1]Ministerio de Salud, Trabajo y Bienestar de Japón, "Estadísticas de Salud," mhlw.go.jp.

Aumento del Gasto Sanitario en Mercados Emergentes

La actualización de 2023 de la Lista Nacional de Medicamentos Reembolsados de China incorporó la semaglutida, la dulaglutida, la empagliflozina y la dapagliflozina, desbloqueando la cobertura para 1.400 millones de ciudadanos y elevando las prescripciones de GLP-1 un 68% interanual en las ciudades de primer nivel[2]Administración Nacional de Productos Médicos de China, "Información sobre Aprobación de Medicamentos," nmpa.gov.cn. India destinó 1.200 millones de USD para 2024-2026 a fin de financiar clínicas de diabetes a nivel de distrito y la adquisición de insulina biosimilar, reduciendo el gasto de bolsillo de los pacientes en un 40% en los estados piloto. El sistema de salud pública de Brasil adjudicó contratos de biosimilar de glargina con descuentos del 55% respecto a los originadores, un modelo que Argentina y Colombia ahora replican para optimizar presupuestos limitados. Estas medidas convierten a los pacientes que pagan en efectivo en beneficiarios de reembolso, impulsando el volumen de antidiabéticos orales e insulina biosimilar. Asia-Pacífico y América Latina juntos representarán aproximadamente el 80% del gasto incremental en medicamentos para la diabetes hasta 2031, compensando con creces la presión sobre los precios en América del Norte y Europa.

Sólida Evidencia Clínica y Respaldo de Guías Clínicas para las Clases GLP-1 y SGLT-2

La Administración de Alimentos y Medicamentos amplió la indicación de Ozempic a la enfermedad renal crónica en marzo de 2024 tras el ensayo FLOW, que redujo el riesgo de insuficiencia renal en un 24%. Wegovy obtuvo la aprobación para la reducción del riesgo cardiovascular el mismo mes con los datos del ensayo SELECT, convirtiéndose en la primera terapia para la obesidad reembolsada bajo los criterios cardíacos de la Parte D de Medicare. Jardiance utilizó los resultados de EMPA-KIDNEY para asegurar el 35% de las prescripciones nefrológicas en los Estados Unidos para la enfermedad renal diabética a finales de 2024, y Farxiga obtuvo la autorización europea para la insuficiencia cardíaca con fracción de eyección preservada, ampliando su base de pacientes potenciales. Las guías actualizadas de 2024 de la Asociación Americana de Diabetes y la Asociación Europea para el Estudio de la Diabetes recomiendan ahora los inhibidores GLP-1 o SGLT-2 como primera línea para pacientes con comorbilidad cardiovascular o renal, relegando la primacía histórica de la metformina[3]Asociación Americana de Diabetes, "Estándares de Atención en Diabetes," diabetes.org. Los datos SUMMIT de la tirzepatida refuerzan aún más a los agonistas duales de cara a una presentación planificada en 2026, posicionando a la clase para un rendimiento superior continuado.

Creciente Adopción de Insulinas Basales Biosimilares

La Administración de Alimentos y Medicamentos aprobó Kirsty, el primer biosimilar de insulina aspart intercambiable, en julio de 2025, permitiendo la sustitución automática en casi todos los estados de los Estados Unidos y reduciendo los ingresos de Novo Nordisk por insulina de acción rápida en un 12% en seis meses. Merilog, autorizado cinco meses antes, penetró en los formularios de la Parte D de Medicare con un descuento del 35%, desplazando el 18% de los nuevos inicios de insulina hacia los biosimilares a finales de 2025. Biocon y Viatris exportan biosimilares de glargina a 70 países bajo la precalificación de la Organización Mundial de la Salud, suministrando licitaciones de UNICEF y el Fondo Mundial donde el suministro de marca falló durante la pandemia. La guía de intercambiabilidad de 2024 de la Organización Mundial de la Salud aceleró las aprobaciones en Indonesia, Pakistán y Nigeria hasta en dos años, llevando la mezcla de volumen europeo al 55% biosimilar y la de India al 70%. Los originadores ahora defienden su participación principalmente con innovación en insulina semanal en lugar de precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad relacionadas con la pancreatitis y los riesgos tiroideos vinculados a los GLP-1 | -0.4% | Global, con mayor escrutinio regulatorio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Topes de precios de insulina en el sector público y contratación basada en licitaciones | -0.7% | China, India, Brasil, con difusión de políticas a otros mercados emergentes en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Brechas de accesibilidad en países de ingresos bajos y medios | -0.5% | África Subsahariana, Asia Meridional, Sudeste Asiático y América Latina rural | Largo plazo (≥ 4 años) |

| Riesgo de integridad de la cadena de frío en la entrega de última milla en regiones tropicales | -0.2% | África Subsahariana, Sudeste Asiático, América Latina tropical e India rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Relacionadas con la Pancreatitis y los Riesgos Tiroideos Vinculados a los GLP-1

Todos los agentes GLP-1 incluyen advertencias tiroideas en recuadro en los Estados Unidos, reflejadas en las etiquetas europeas, lo que reduce las prescripciones para pacientes con antecedentes familiares relevantes. Una revisión de 2024 publicada en Nature Medicine vinculó la terapia con GLP-1 a mayores riesgos relativos de pancreatitis, enfermedad de la vesícula biliar y una tasa de abandono temprano del 15-20% por intolerancia gastrointestinal, lo que motivó revisiones de etiquetas y esquemas de titulación más lentos. Los litigios por divulgaciones tardías de gastroparesia añadieron mayor cautela, alargando la escalada de dosis para mitigar los efectos secundarios. La Agencia Europea de Medicamentos abrió una investigación de seguridad en 2025 tras informes aislados de ideación suicida, frenando temporalmente el inicio de tratamiento en nuevos pacientes en Alemania y Francia. Estos problemas pesan más en las prescripciones para la obesidad, donde el balance beneficio-riesgo es menos claro que en la diabetes.

Topes de Precios de Insulina en el Sector Público y Contratación Basada en Licitaciones

La licitación de insulina de China en 2024 redujo los precios medios en un 42%, ahorrando 2.850 millones de USD y trasladando 1.600 millones de dosis diarias a proveedores de biosimilares. Las provincias informan que los costos por vial se redujeron a la mitad, obligando a los originadores a aceptar garantías de volumen con márgenes reducidos o a renunciar al acceso. La Ley de Reducción de la Inflación de los Estados Unidos seleccionó a Jardiance, Januvia y Farxiga para la negociación de Medicare en 2026 y a Ozempic para 2027, con recortes proyectados del precio de lista del 25-60%. La lista de medicamentos esenciales de India impuso un tope de 1,80 USD a la insulina glargina en 2024 y extendió los controles a los inhibidores SGLT-2 en 2025, lo que llevó a las empresas multinacionales a retirar formulaciones premium. El análisis académico muestra que los topes de copago estatales en los Estados Unidos benefician a pocos pacientes, poniendo de relieve las brechas de cobertura entre los grupos sin seguro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Agonistas de Incretinas Desplazan el Volumen de Insulina

La insulina retuvo el 56,56% de los ingresos de 2025, aunque los inyectables no insulínicos se expanden a una CAGR del 4,25% hasta 2031, el ritmo más sólido entre todas las clases, ya que los agonistas GLP-1 y duales canibalizan los inicios de insulina basal. La tirzepatida generó 3.100 millones de USD solo en el tercer trimestre de 2024, mostrando el apalancamiento comercial de una eficacia de pérdida de peso del 15-20% frente al 5-10% de la semaglutida de agonista único. Los inhibidores orales SGLT-2 y DPP-4 captaron el 28% de las prescripciones, impulsados por datos de beneficio multiorgánico y la disponibilidad de DPP-4 genérico. Los agentes combinados como Xultophy y Synjardy simplifican los regímenes, pero siguen estando limitados por el reembolso en mercados sensibles al costo, lo que limita su participación al 8%.

Las insulinas basales experimentaron una erosión de volumen de dos dígitos en las regiones maduras a medida que los médicos retrasan el inicio en favor de los GLP-1, mientras que la glargina y la degludec biosimilares comprimen los precios de marca en Europa. Las insulinas en bolo mantienen la demanda en la diabetes tipo 1, pero incluso aquí los análogos de acción más rápida como Fiasp ganan participación al mejorar el control posprandial. Las formulaciones humanas convencionales siguen dominando los mercados de bajos ingresos porque toleran el almacenamiento a mayor temperatura y cuestan mucho menos que los análogos. Las insulinas semanales icodec y efsitora aguardan la autorización de los Estados Unidos tras la aprobación europea en 2024, con un impacto limitado a corto plazo en el tamaño del mercado de medicamentos para la diabetes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Formulaciones Orales Ganan Terreno frente al Dominio Subcutáneo

Los formatos subcutáneos concentraron el 71,53% de las ventas de 2025 gracias a los bolígrafos de insulina y los autoinyectores de GLP-1. Sin embargo, los medicamentos orales están en camino de ampliar su participación a una CAGR del 4,85%, impulsados por Rybelsus, que captó el 12% de los nuevos inicios de GLP-1 entre los pacientes reacios a las agujas. Las ampliaciones de indicación de los inhibidores SGLT-2 hacia la insuficiencia cardíaca y la enfermedad renal crónica incrementan aún más las prescripciones de agentes orales por parte de cardiólogos y nefrólogos. La metformina sigue siendo la terapia de entrada universal, pero 1 de cada 4 usuarios cambia en los primeros seis meses debido a efectos gastrointestinales, generando rotación a favor de las clases más nuevas.

La administración intravenosa atiende emergencias hospitalarias específicas y representa menos del 2% del mercado de medicamentos para la diabetes. De cara al futuro, los péptidos orales en desarrollo apuntan a elevar la biodisponibilidad por encima del umbral actual del 1-2%. De tener éxito, podrían captar entre el 15-20% de los pacientes vírgenes a insulina para 2031. Japón ilustra la preferencia oral: los inhibidores DPP-4 concentraron el 55% de las prescripciones en 2025, reflejando la aversión cultural a las inyecciones y las menores tasas de obesidad.

Por Canal de Distribución: Las Plataformas Digitales Erosionan la Participación de las Farmacias Tradicionales

Las farmacias hospitalarias representaron el 38,63% de los volúmenes de 2025 a través de la dosificación hospitalaria y las redes especializadas de alto contacto. Sin embargo, las farmacias en línea crecen a una CAGR del 5,87%, integrando consultas de telemedicina, monitores de glucosa conectados y entrega en el mismo día. Mark Cuban Cost Plus Drug Company ofrece insulina lispro a 27,50 USD por vial, captando el 8% de las ventas de insulina de pago en efectivo en los Estados Unidos y obligando a las cadenas minoristas a establecer compromisos de igualación de precios que reducen los márgenes a la mitad. Los puntos de venta minoristas ahora se apoyan en asociaciones de pedidos por correo a 90 días para frenar la pérdida de participación, mientras que los planes Medicare Advantage incentivan el cumplimiento por correo mediante copagos más bajos.

La adopción digital sigue siendo desigual: la regulación limita las farmacias electrónicas de China a plataformas afiliadas a hospitales y la logística rural dificulta la penetración de India fuera de las principales metrópolis. Las farmacias especializadas se reservan una participación del 18% al combinar programas de educación y asistencia al paciente para los costosos GLP-1 y bombas de insulina, manteniendo márgenes del 25-30% que el comercio electrónico más amplio no puede replicar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 42,13% de los ingresos de 2025, pero quedará por debajo del promedio de crecimiento global con una CAGR del 2,8% en medio de controles de precios y la incursión de biosimilares. Los precios de lista en los Estados Unidos siguen siendo cinco veces superiores a los de Europa, sosteniendo el gasto por paciente a pesar del estancamiento del volumen. Canadá limita la cobertura de GLP-1 con estrictos umbrales de HbA1c, restringiendo la adopción, mientras que México adquiere glargina al precio más bajo del mundo mediante licitaciones públicas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,51% hasta 2031, liderada por el grupo de 140 millones de pacientes de China y el acceso reembolsado a agentes modernos. Los biosimilares de India con precalificación de la Organización Mundial de la Salud se envían a 70 países, posicionando al país como el centro de suministro de bajo costo. El predominio de los inhibidores DPP-4 en Japón subraya las diferencias en la práctica clínica, donde la baja obesidad reduce la urgencia de los GLP-1 centrados en el peso. La amplia subvención de Corea del Sur para bombas de insulina y monitores continuos de glucosa fomenta la tasa de adopción de circuito cerrado más alta del mundo.

La participación de Europa en 2025 enmascara dinámicas divergentes: la insulina biosimilar ya representa una parte notable del volumen, y la sustitución obligatoria garantiza una mayor penetración. Oriente Medio y África captan una participación menor de los ingresos globales en 2025, concentrada en los estados del Golfo subvencionados, aunque la exclusión de los expatriados limita el volumen a pesar de la alta prevalencia. América del Sur está igualmente polarizada: la cobertura pública de insulina de Brasil alcanza a 8 millones de pacientes, pero el acceso al GLP-1 en el mercado privado sigue restringido a los grupos de mayores ingresos.

Panorama Competitivo

El mercado de medicamentos para la diabetes está moderadamente concentrado. Novo Nordisk, Eli Lilly y Sanofi generaron conjuntamente un porcentaje significativo de los ingresos globales en 2025, respaldados por franquicias exclusivas de GLP-1 e insulinas de nueva generación. Ozempic y Wegovy superaron los 20.000 millones de USD de ingresos combinados en 2024, mientras que Mounjaro y Zepbound aportaron 8.000 millones de USD, demostrando el poder de fijación de precios de los perfiles de beneficio glucémico y de pérdida de peso combinados. La estrategia se centra en ensayos de resultados que desbloquean los reembolsos en cardiología y nefrología sin investigación y desarrollo adicional. La fabricación sigue siendo el cuello de botella: la planta de Novo Nordisk en Carolina del Norte por 4.100 millones de USD y la planta de Eli Lilly en Indiana por 5.300 millones de USD, previstas para 2027-2029, tienen como objetivo cerrar una brecha de suministro que dejó 12.000 millones de USD en pedidos pendientes a finales de 2024.

Los productores chinos de biosimilares Gan & Lee y Tonghua Dongbao obtuvieron aprobaciones nacionales para análogos de insulina en 2024-2025 y están aprovechando ventajas de costo del 60% para penetrar en el Sudeste Asiático y África. Las formulaciones orales de GLP-1 siguen siendo una oportunidad de espacio en blanco: Rybelsus sufre de baja biodisponibilidad, dejando margen para comprimidos mejorados en desarrollo. Las insulinas semanales aguardan la autorización de la Administración de Alimentos y Medicamentos, ofreciendo el próximo campo de batalla competitivo. Los socios de terapéutica digital como Dexcom y Teladoc desvían valor hacia paquetes de atención basados en datos que las aseguradoras favorecen por ahorros de hospitalización del 15-20%.

Líderes de la Industria de Medicamentos para la Diabetes

Novo Nordisk

Sanofi

AstraZeneca

Boehringer Ingelheim

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Administración de Alimentos y Medicamentos aceptó una revisión acelerada de Tzield (teplizumab-mzwv) para retrasar la progresión de la diabetes tipo 1 en estadio 3 en adultos y niños de ocho años en adelante.

- Julio de 2025: Biocon Biologics recibió la aprobación de la Administración de Alimentos y Medicamentos para Kirsty (insulina aspart-xjhz), el primer biosimilar intercambiable de NovoLog, indicado para el control glucémico en pacientes adultos y pediátricos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de medicamentos para la diabetes como el conjunto de todos los medicamentos con receta formulados para controlar la glucosa en sangre: insulinas tradicionales y biosimilares, antidiabéticos orales (metformina, SGLT-2, DPP-4, sulfonilureas, tiazolidinedionas y otros), agonistas del receptor GLP-1, análogos de amilina y combinaciones de dosis fija comercializados a través de farmacias hospitalarias, minoristas y en línea. Los valores se compilan en USD, mientras que los flujos de volumen se normalizan a equivalentes en mililitros para que las comparaciones entre medicamentos sean coherentes.

Exclusión del alcance: los dispositivos de administración, los sensores de diagnóstico, los suplementos de venta libre y las aplicaciones de estilo de vida quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Clase de Fármaco

- Antidiabéticos Orales

- Biguanidas

- Inhibidores de la Alfa-Glucosidasa

- Agonistas del Receptor de Dopamina D2

- Inhibidores SGLT-2

- Canagliflozina (Invokana)

- Empagliflozina (Jardiance)

- Dapagliflozina (Farxiga/Forxiga)

- Ipragliflozina (Suglat)

- Inhibidores DPP-4

- Sitagliptina (Januvia)

- Saxagliptina (Onglyza)

- Linagliptina (Tradjenta)

- Alogliptina (Nesina/Vipidia)

- Vildagliptina (Galvus)

- Sulfonilureas

- Meglitinidas

- Insulina

- Basal / Acción Prolongada

- Insulina Glargina (Lantus, Toujeo, Basaglar)

- Insulina Detemir (Levemir)

- Insulina Degludec (Tresiba)

- En Bolo / Acción Rápida

- Insulina Aspart (NovoRapid/Novolog)

- Insulina Lispro (Humalog)

- Insulina Glulisina (Apidra)

- Insulina Humana Tradicional

- Novolin / Actrapid / Insulatard

- Humulin

- Insuman

- Insulina Biosimilar

- Biosimilares de Insulina Glargina

- Biosimilares de Insulina Humana

- Análogos semanales de acción ultraprolongada

- Basal / Acción Prolongada

- Medicamentos Inyectables No Insulínicos

- Agonistas del Receptor GLP-1

- Liraglutida (Victoza)

- Exenatida (Byetta, Bydureon)

- Dulaglutida (Trulicity)

- Lixisenatida (Lyxumia)

- Co-agonistas Duales y Triples de Incretinas

- Tirzepatida (Mounjaro)

- Retatrutida (Fase III)

- Análogo de Amilina

- Agonistas del Receptor GLP-1

- Medicamentos Combinados

- Insulina Combinada

- Insulina Aspart Bifásica (NovoMix)

- Insulina Degludec + Aspart (Ryzodeg)

- Insulina Degludec + Liraglutida (Xultophy)

- Combinación Oral

- Sitagliptina + Metformina (Janumet)

- Empagliflozina + Metformina (Synjardy)

- Insulina Combinada

- Antidiabéticos Orales

- Por Vía de Administración

- Oral

- Subcutánea

- Intravenosa

- Por Canal de Distribución

- Farmacias en Línea

- Farmacias Hospitalarias

- Farmacias Minoristas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a endocrinólogos, farmacéuticos hospitalarios, responsables de adquisiciones a granel y responsables de políticas de pagadores en América del Norte, Europa, Asia-Pacífico, el Golfo y los principales centros africanos. Estas conversaciones validan los rangos de precios, verifican la adopción en el mundo real de los GLP-1 y las insulinas biosimilares, y revelan los puntos de inflexión en el reembolso que los datos de escritorio sin procesar por sí solos no pueden detectar.

Investigación documental

Comenzamos recopilando ventas globales de medicamentos con receta, estadísticas de prevalencia y tasas de tratamiento de fuentes abiertas de primer nivel, como el Atlas de Diabetes de la FID, el Observatorio Mundial de la Salud de la OMS, las Estadísticas Nacionales de Diabetes de los CDC, los Datos de Salud de la OCDE y los ministerios de salud de cada región. Las aprobaciones regulatorias y los límites de precios se rastrean a través de las publicaciones de la EMA, la FDA y la PMDA, mientras que los envíos aduaneros y las actualizaciones de formularios se analizan mediante UN Comtrade y revistas revisadas por pares. Los informes 10-K de las empresas, las presentaciones para inversores y la prensa de renombre aportan información sobre los lanzamientos de productos en desarrollo y los vencimientos de patentes. Las herramientas de suscripción, incluidas D&B Hoovers para la distribución de ingresos por empresa y Dow Jones Factiva para el flujo de operaciones, complementan los datos concretos. Esta lista es ilustrativa, no exhaustiva; muchas otras fuentes respaldan cada dato que recopilamos.

Dimensionamiento del mercado y previsión

La reconstrucción de arriba hacia abajo parte de los grupos de pacientes tratados a nivel de país y el gasto anual promedio en medicamentos, ajustado por adherencia y comercio paralelo; las verificaciones cruzadas de abajo hacia arriba utilizan acumulaciones de ASP por volumen muestreadas de mayoristas y verificaciones de canales, y luego reconcilian las brechas. Las variables principales —crecimiento de la prevalencia de la diabetes, penetración de GLP-1, índice de ASP de insulina, participación de las farmacias minoristas y tasas de erosión genérica— impulsan la regresión multivariante, con una superposición ARIMA para capturar eventos de choque, como escasez de suministros y límites de políticas. Donde aparecen brechas de abajo hacia arriba, los puntos de referencia de margen ponderados por región llenan el vacío antes de la calibración final.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a rastreadores independientes del gasto en salud; las anomalías desencadenan una segunda revisión por parte de un analista y, cuando es necesario, entrevistas rápidas adicionales. Los informes se actualizan anualmente, y los eventos relevantes dan lugar a ediciones intermedias para que los clientes reciban la información más reciente.

Por qué la base de referencia de medicamentos para la diabetes de Mordor es confiable

Las estimaciones publicadas divergen porque las empresas seleccionan diferentes cestas de productos, cadencias de actualización y tratamientos de inflación. Anclamos el alcance de forma rigurosa en torno a los medicamentos con receta reembolsados y actualizamos los datos de entrada cada doce meses, lo que estabiliza nuestros totales incluso cuando cambia la combinación de terapias.

Los principales factores de brecha en otros estudios incluyen la mezcla de dispositivos con medicamentos, la omisión de agonistas duales emergentes, los catálogos de precios desactualizados y las curvas de crecimiento de un solo factor. El modelo de Mordor, por el contrario, pondera los cambios de ASP en tiempo real, el reembolso específico por región y las señales de adopción por parte de los médicos captadas a través de llamadas continuas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 90,60 B (2025) | Mordor Intelligence | - |

| USD 88,32 B (2024) | Regional Consultancy A | Lista de medicamentos reducida, multiplicadores de prevalencia estáticos |

| USD 79,30 B (2023) | Industry Association B | Excluye licitaciones gubernamentales, supuestos de tipo de cambio desactualizados |

| USD 153,67 B (2024) | Trade Journal C | Agrupa dispositivos y terapias de cuidados agudos, factor de crecimiento uniforme |

En conjunto, la comparación muestra cómo la rigurosa selección del alcance, el modelado rico en variables y la actualización anual de Mordor ofrecen una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta los factores observables y reproducir fácilmente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de medicamentos para la diabetes en 2026?

El tamaño del mercado de medicamentos para la diabetes alcanzó los 93.790 millones de USD en 2026 y se prevé que ascienda a 111.500 millones de USD en 2031.

¿Qué clase terapéutica crece más rápido?

Se proyecta que los inyectables no insulínicos, principalmente los agonistas GLP-1 y los agonistas duales de incretinas, crezcan a una CAGR del 4,25% hasta 2031.

¿Qué región registrará la tasa de crecimiento más alta?

Se espera que Asia-Pacífico registre una CAGR del 5,51%, impulsada por la ampliación del reembolso en China y el creciente volumen de biosimilares en India.

¿Cómo están afectando las farmacias en línea a la distribución?

Las plataformas digitales ya gestionan el 8% de las ventas de insulina de pago en efectivo en los Estados Unidos y crecen a una CAGR del 5,87%, reduciendo los márgenes de las farmacias tradicionales aproximadamente a la mitad.

¿Qué riesgos de política amenazan el crecimiento de los ingresos?

Las negociaciones de precios de Medicare en los Estados Unidos y la contratación a gran escala basada en volumen en China e India probablemente comprimirán los márgenes durante los próximos cinco años.

Última actualización de la página el: