Tamaño y Participación del Mercado de Medicamentos para la Psoriasis

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Psoriasis por Mordor Intelligence

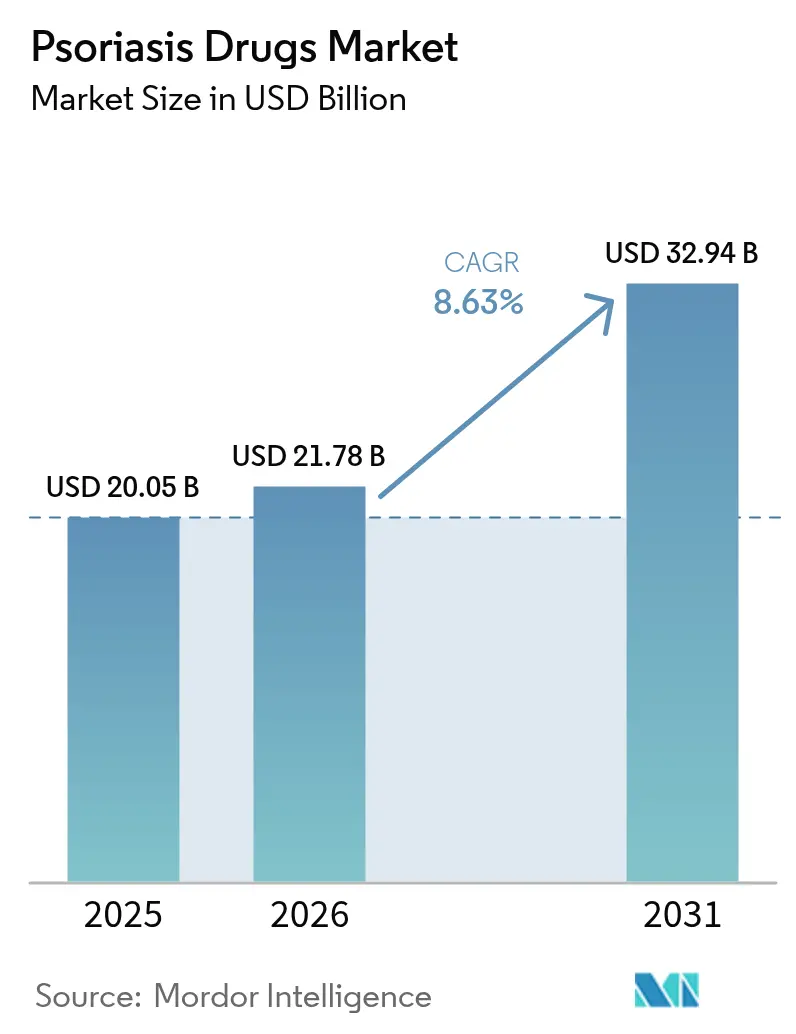

Se espera que el tamaño del Mercado de Medicamentos para la Psoriasis crezca de USD 20,05 mil millones en 2025 a USD 21,78 mil millones en 2026 y se prevé que alcance USD 32,94 mil millones en 2031 a una CAGR del 8,63% durante 2026-2031.

La expansión está impulsada por terapias innovadoras como los inhibidores de TYK2 de primera clase, los anticuerpos duales IL-17A/IL-17F y los péptidos macrocíclicos orales que están redefiniendo el control de las enfermedades inflamatorias crónicas. Un creciente grupo de pacientes con enfermedad moderada a grave, en parte vinculado al aumento mundial de la obesidad, está ampliando la base de pacientes potenciales. La adopción se ve estimulada además por vías regulatorias más rápidas, especialmente los programas de revisión prioritaria y de avance de la FDA, que acortan el tiempo de comercialización de nuevos mecanismos. La presión de precios de los biosimilares está ampliando simultáneamente el acceso, al tiempo que obliga a los innovadores a diferenciarse mediante mayor durabilidad, conveniencia o posicionamiento en múltiples indicaciones. En conjunto, estas dinámicas mantienen el mercado de medicamentos para la psoriasis en una trayectoria ascendente constante hasta 2030.

Conclusiones Clave del Informe

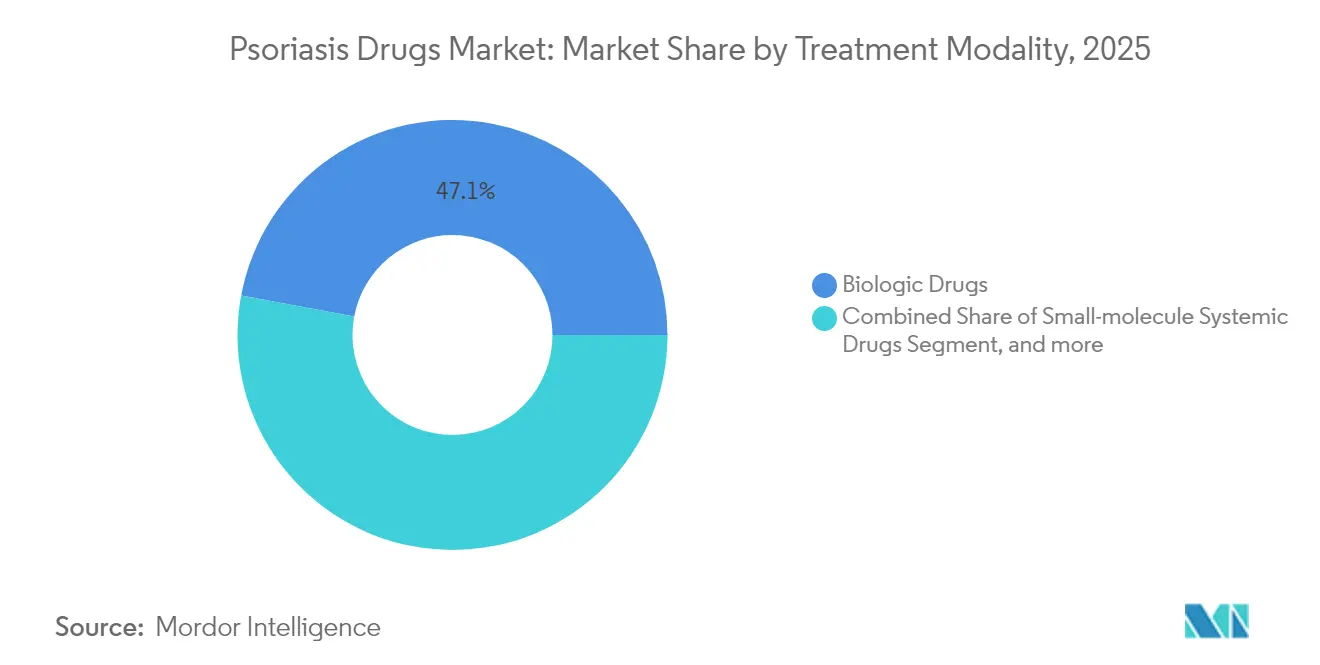

- Por modalidad de tratamiento, los biológicos representaron el 47,05% de la participación del mercado de medicamentos para la psoriasis en 2025, mientras que los medicamentos sistémicos de molécula pequeña avanzaron a una CAGR del 14,94% hasta 2031.

- Por clase de medicamento, los inhibidores del TNF-α representaron el 40,84% de los ingresos de 2025, mientras que se proyecta que los agentes IL-17 se aceleren a una CAGR del 12,31% hasta 2031.

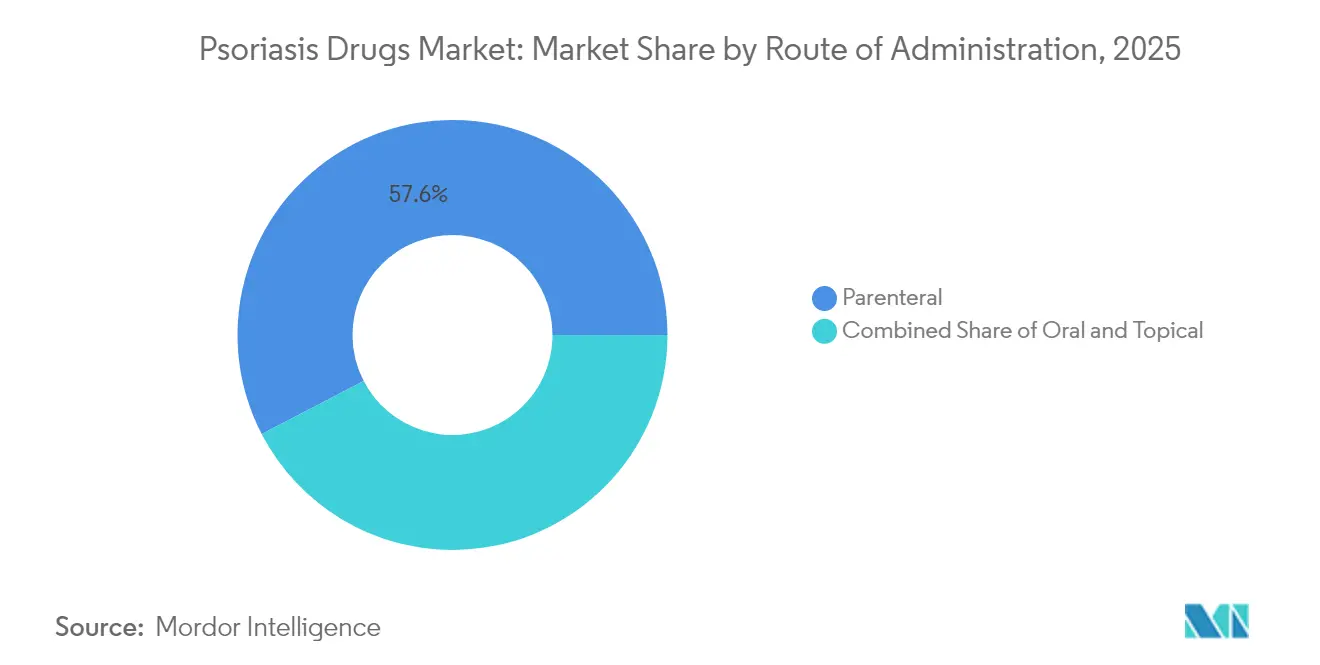

- Por vía de administración, las formulaciones parenterales retuvieron el 57,62% de la participación de mercado en 2025; las alternativas orales son las de mayor crecimiento con una CAGR del 11,55%.

- Por canal de distribución, las farmacias hospitalarias captaron el 41,02% de las ventas de 2025, mientras que las farmacias minoristas están en camino de alcanzar una CAGR del 11,22% en medio del aumento de la adopción de terapias orales.

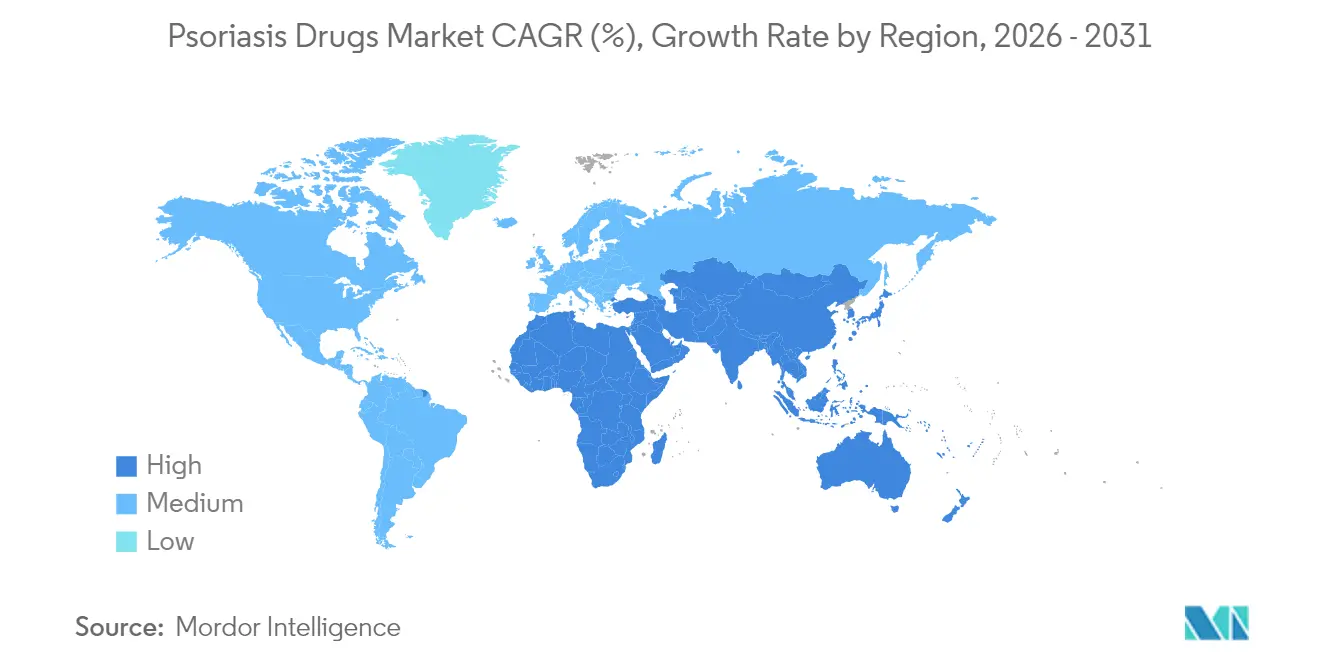

- Por geografía, América del Norte dominó los ingresos con una participación de mercado del 37,31% en 2025; Asia-Pacífico representa la geografía de mayor crecimiento con ganancias de CAGR del 9,03% esperadas hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Psoriasis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Carga de Enfermedad y la Demanda de Medicamentos para la Psoriasis en Economías Emergentes | +2.1% | Núcleo de APAC, con extensión a MEA | Mediano plazo (2-4 años) |

| Aumento del Uso de Terapias Combinadas | +1.8% | Global, con ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aumento en la Investigación de la Psoriasis y Medicamentos en Desarrollo | +1.5% | Global | Largo plazo (≥ 4 años) |

| Aprobaciones Aceleradas para Inhibidores de TYK2 de Primera Clase | +1.3% | América del Norte y la UE, con expansión a APAC | Corto plazo (≤ 2 años) |

| Crecimiento Vinculado a la Obesidad en el Grupo de Psoriasis Moderada a Grave | +1.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Mejora de las Capacidades de Diagnóstico y Monitoreo de Pacientes | +0.9% | Global, acelerado en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedad y la Demanda de Medicamentos para la Psoriasis en Economías Emergentes

La mejora de la infraestructura, las reformas de los pagadores y una mayor concienciación sobre la enfermedad están desbloqueando una demanda terapéutica considerable en China, India, Brasil y el Golfo. El regulador chino acortó la revisión de medicamentos innovadores de dos años a seis meses, lo que permitió 40 nuevas aprobaciones en 2023, incluidos múltiples biológicos para la psoriasis. Las prescripciones de biosimilares en Brasil se expandieron un 43% en 2023, lo que subraya los beneficios de asequibilidad para el adalimumab y el etanercept.[1]GaBI Online, "Adopción de Biosimilares en Brasil," gabi-journal.net India avanza en paralelo; el biosimilar de ustekinumab de Biocon igualó la eficacia de Stelara a una fracción del costo. Aunque el estigma y el infradiagnóstico persisten, las plataformas de dermatología habilitadas por IA ahora logran una precisión diagnóstica del 89%, ayudando a los médicos a cerrar la brecha de tratamiento. En conjunto, estos factores añaden impulso al mercado de medicamentos para la psoriasis al tiempo que abordan necesidades insatisfechas de larga data.

Aumento del Uso de Terapias Combinadas

Los médicos están combinando biológicos inyectables con inhibidores orales de JAK1 o TYK2 para aumentar la durabilidad de la respuesta en placas recalcitrantes y síntomas articulares. Una serie de casos multicéntrica reportó mejoras pronunciadas cuando se emplearon dichos mecanismos duales, especialmente en fenotipos de difícil tratamiento.[2]BMJ, "Serie de Casos de Terapia Combinada," bmj.com Mecanísticamente, el bloqueo simultáneo de las cascadas de citocinas dependientes de IL-23/Th17 y JAK proporciona un control inflamatorio más amplio. El análisis retrospectivo de 5.932 ciclos mostró una supervivencia farmacológica superior para los regímenes combinados frente a la monoterapia. El metaanálisis en red indica que las ganancias de eficacia son mayores cuando los mecanismos son complementarios en lugar de duplicativos, lo que orienta los diseños de futuros ensayos. La convergencia de evidencia del mundo real y controlada está acelerando la inclusión en guías clínicas e impulsando la innovación en productos coformulados.

Aumento en la Investigación de la Psoriasis y Medicamentos en Desarrollo

La intensidad del desarrollo de medicamentos está cerca de máximos históricos. El candidato alostérico TYK2 ESK-001 de Alumis/Kaken logró un PASI-75 del 64,1% en la semana 12 en la Fase II, lo que desencadenó un acuerdo de licencia de USD 40 millones. El péptido macrocíclico oralmente estable icotrokinra (JNJ-2113) de Janssen ofrece una potencia a nivel biológico en forma de píldora, lo que señala un posible cambio de paradigma en la preferencia de administración. El Xeligekimab de China alcanzó un PASI-75 del 90,7% en la Fase III local y obtuvo la aprobación de la NMPA en agosto de 2024. El diseño Affibody de Izokibep logra alta afinidad con un tamaño molecular reducido, creando perspectivas para volúmenes de dosificación más bajos. Más allá de la enfermedad en placas, el spesolimab desbloqueó la primera opción dirigida a IL-36 para la psoriasis pustulosa generalizada en 2024.[3]FDA, "Aprobación del Spesolimab," fda.gov Tal diversidad sustenta un ciclo de innovación resiliente para el mercado de medicamentos para la psoriasis.

Aprobaciones Aceleradas para Inhibidores de TYK2 de Primera Clase

El deucravacitinib obtuvo la aprobación de la FDA y mantiene tasas duraderas de PASI-90 durante cinco años, demostrando una selectividad del dominio pseudocinasa que mitiga las preocupaciones de seguridad de los JAK. Los ensayos japoneses confirmaron una eficacia consistente entre etnias, ampliando la adopción global. Los datos de la Fase III POETYK PsA mostraron un ACR20 del 54,2% en la artritis psoriásica, ampliando las futuras indicaciones del medicamento. A pesar de la sólida base científica, las ventas fueron de solo USD 66 millones frente a los USD 564 millones de Otezla en 2024, lo que pone de relieve los obstáculos de los pagadores pero deja un amplio margen de crecimiento. Las continuas expansiones de etiqueta y la mejora del estatus en los formularios están preparadas para elevar la penetración del mercado de medicamentos para la psoriasis para los inhibidores de TYK2.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Efectos Secundarios Adversos de los Medicamentos Existentes | -1.4% | Global | Mediano plazo (2-4 años) |

| Alto Costo de los Tratamientos para la Psoriasis | -2.3% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Extenso Proceso de Desarrollo y Aprobación de Medicamentos | -1.1% | Global, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Estigma e Infradiagnóstico en Países en Desarrollo | -0.8% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Secundarios Adversos de los Medicamentos Existentes

Las etiquetas de los biológicos advierten sobre infecciones graves como la tuberculosis, lo que obliga a realizar un sólido cribado previo al tratamiento y un seguimiento continuo que inflan los costos y disuaden a algunos prescriptores. Los inhibidores de JAK enfrentaron comunicaciones de seguridad de la FDA que los vinculaban a riesgos cardiovasculares y de malignidad; la selectividad de TYK2 puede aliviar, pero no eliminar, tales preocupaciones. Los pacientes de edad avanzada y aquellos con múltiples comorbilidades siguen siendo especialmente vulnerables, lo que impulsa tasas de abandono del 20-30% en el plazo de un año. Aunque los agentes tópicos ofrecen un perfil de seguridad favorable, la profundidad de respuesta limitada en la enfermedad moderada a grave restringe su utilidad. Hasta que los desarrollos de medicamentos ofrezcan opciones igualmente potentes pero más seguras, el desgaste relacionado con la seguridad moderará el crecimiento del mercado de medicamentos para la psoriasis.

Alto Costo de los Tratamientos para la Psoriasis

La terapia biológica anual puede superar los USD 500.000 por paciente en los Estados Unidos, superando ampliamente el ingreso familiar promedio y presionando a los aseguradores públicos. Un estudio de la frontera de eficiencia de JAMA Dermatology mostró que los precios netos en los Estados Unidos superan los puntos de referencia internacionales hasta en siete veces, incluso después de los descuentos. El programa de copago reducido de Corea del Sur ilustró la elasticidad de la demanda; la adopción de biológicos se cuadruplicó una vez que los costos de bolsillo disminuyeron. Los biosimilares que entran con descuentos del 85-90%, ejemplificados por las copias de Stelara, están comenzando a mitigar las barreras de precios, aunque las negociaciones de formularios y la inercia de los médicos ralentizan la conversión. La naturaleza crónica y de por vida de la terapia garantiza que la asequibilidad seguirá siendo un factor limitante para el mercado de medicamentos para la psoriasis en muchas economías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: Los Biológicos Dominan a Pesar de la Innovación Oral

Las terapias biológicas captaron el 47,05% de los ingresos de 2025, confirmando su centralidad en el logro de una alta depuración de PASI para pacientes con enfermedad moderada a grave. El bimekizumab, el primer inhibidor dual de IL-17A/IL-17F, logró una piel limpia o casi limpia del 85-91% en la semana 16, manteniendo la ventaja biológica en eficacia. Mientras tanto, los agentes sistémicos de molécula pequeña forman la modalidad de mayor crecimiento con una CAGR del 14,94% hasta 2031, decisiva para el mercado de medicamentos para la psoriasis en general. Los diagnósticos de medicina de precisión de Mindera Health que predicen la respuesta biológica pueden reducir los ciclos de prueba y error y reforzar la adherencia a largo plazo.

Los regímenes combinados que integran inhibidores orales de TYK2 o JAK1 con inyectables están reescribiendo las secuencias de tratamiento, particularmente para los fenotipos refractarios. Los datos del mundo real muestran una mejor supervivencia farmacológica y puntuaciones funcionales frente a la monoterapia. La innovación oral, ejemplificada por el esqueleto de péptido macrocíclico del icotrokinra, apunta a un futuro en el que el bloqueo de alta potencia pueda administrarse sin agujas. A medida que los comités de formularios reconozcan estas ventajas de conveniencia, el tamaño del mercado de medicamentos para la psoriasis atribuido a las moléculas pequeñas debería expandirse de manera constante.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Clase de Medicamento: Los Inhibidores del TNF-α Enfrentan Presión de los Biosimilares

Los bloqueadores del TNF-α mantuvieron una participación de mercado del 40,84% en 2025, pero múltiples biosimilares de adalimumab ahora socavan los precios del producto originador y están erosionando el volumen. Los agentes IL-17 están aumentando a una CAGR del 12,31% por su rapidez de respuesta, con el ixekizumab y el brodalumab reduciendo semanas en los hitos de PASI. Los inhibidores de IL-23 como el guselkumab y el risankizumab continúan ganando terreno gracias a las tasas de depuración sostenidas y la conveniente dosificación trimestral. Por otro lado, los mecanismos de nicho de PDE4, TYK2 e IL-36 inyectan diversidad que apoya la resiliencia a largo plazo de la industria de medicamentos para la psoriasis.

La entrada de biosimilares está reduciendo los costos de los productos de referencia hasta en un 90%, ayudando a los sistemas de salud pero comprimiendo los márgenes de los innovadores. La intensidad competitiva se centra en las afirmaciones de diferenciación, como la rapidez, la durabilidad o los beneficios extracutáneos. Los nuevos contendientes de TYK2 como el ESK-001 esperan superar al deucravacitinib en términos de magnitud y duración de la respuesta, lo que podría cambiar las jerarquías de clase.

Por Vía de Administración: Las Formulaciones Orales Ganan Impulso

La administración parenteral retuvo el 57,62% de la participación de mercado en 2025, ya que los anticuerpos monoclonales de alta potencia dominan el manejo de la enfermedad grave. Sin embargo, las encuestas a pacientes muestran consistentemente una preferencia por las píldoras cuando la eficacia es equivalente, y las opciones orales se están expandiendo a una CAGR del 11,55%. Los datos de la extensión de cinco años del deucravacitinib respaldan la seguridad a largo plazo, animando a los prescriptores a cambiar a pacientes con aversión a las agujas. Los péptidos macrocíclicos orales difuminan aún más la línea entre las moléculas pequeñas y los biológicos, anunciando un estándar de atención más conveniente.

Mientras tanto, las tecnologías tópicas de próxima generación, incluidos los parches de microagujas cargados con nanopartículas de sílice dopadas con zinc, tienen como objetivo aumentar las concentraciones locales de medicamentos sin exposición sistémica. Tales avances enriquecen los recursos de los médicos y pueden proteger el tamaño del mercado de medicamentos para la psoriasis de estancarse a medida que la demografía de los pacientes se orienta hacia expectativas centradas en la conveniencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Expansión Minorista se Acelera

Las farmacias hospitalarias especializadas controlaron el 41,02% de las ventas de 2025 gracias a los requisitos de cadena de frío e infusión. Sin embargo, la transición a las terapias orales está abriendo la dispensación a nivel minorista, que ahora crece a una CAGR del 11,22%. Los servicios integrados de apoyo y la tecnología de prescripción electrónica permiten a los farmacéuticos comunitarios monitorear la adherencia y asesorar sobre eventos adversos, ampliando el alcance del mercado de medicamentos para la psoriasis.

Las plataformas en línea capturan la demanda de reabastecimiento para la terapia de mantenimiento, aunque las primeras dosis de biológicos siguen siendo en gran medida de ámbito hospitalario debido a las necesidades de supervisión. Las superposiciones de farmacias especializadas en todos los canales ofrecen asesoramiento sobre adherencia y apoyo para la autorización previa, ayudando a superar los obstáculos de los pagadores. La arquitectura omnicanal resultante posiciona a la industria de medicamentos para la psoriasis para una penetración geográfica y socioeconómica más amplia.

Análisis Geográfico

América del Norte generó los mayores ingresos con una participación de mercado del 37,31% en 2025, impulsada por una cobertura de seguros avanzada, cribado proactivo y rápidas aprobaciones de la FDA, que aceleran la adopción de agentes de primera clase como los inhibidores de TYK2. La psoriasis afectó a 7,9 millones de adultos estadounidenses en 2023, con una mayor prevalencia entre personas con IMC ≥30, lo que refuerza el aumento de la demanda vinculada a la obesidad. La competencia de los biosimilares, en particular el lanzamiento de múltiples alternativas al ustekinumab con grandes descuentos, está remodelando la dinámica de precios al tiempo que mantiene el impulso del volumen.

Europa sigue como la segunda región más grande, respaldada por la revisión centralizada de la Agencia Europea de Medicamentos, sólidas redes de dermatólogos y una creciente confianza en los biosimilares que reduce los costos y puede acelerar la incorporación de pacientes. Las evaluaciones de tecnología sanitaria en Alemania, Francia y el Reino Unido priorizan cada vez más los resultados del mundo real, lo que obliga a los fabricantes a respaldar la contratación basada en valor. La división regulatoria posterior al Brexit obliga a las empresas a mantener marcos duales, pero no ha ralentizado materialmente el acceso, manteniendo el mercado de medicamentos para la psoriasis competitivo en las principales economías europeas.

Asia-Pacífico sigue siendo la geografía de mayor crecimiento con una CAGR del 9,03% entre 2026 y 2031. China lidera la expansión regional gracias a las revisiones simplificadas de la NMPA, las rápidas listas de reembolso y la innovación nacional ejemplificada por el Xeligekimab. Japón demuestra consistentemente una alta utilización de biológicos y una rápida adopción de los avances globales, con el deucravacitinib mostrando eficacia interétnica. El liderazgo en biosimilares de India y la mejora de los sistemas de pagadores están ampliando la asequibilidad. Australia y Corea del Sur ofrecen infraestructuras maduras donde la reducción de los copagos de los pacientes ha elevado significativamente la penetración de los biológicos. En conjunto, la heterogeneidad de las naciones de Asia-Pacífico proporciona un incremento adicional considerable al mercado de medicamentos para la psoriasis.

Panorama regulatorio

La supervisión regulatoria de los fármacos para la psoriasis se centra en la FDA, la EMA y otras autoridades nacionales, con expectativas de desarrollo y fabricación alineadas con los estándares de calidad, seguridad y bioequivalencia de la ICH. En marzo de 2026, la FDA aprobó ICOTYDE (icotrokinra) de Johnson & Johnson para la psoriasis en placas de moderada a grave, incluidos pacientes de 12 años o más (>=40 kg), lo que subraya el uso continuado de vías aceleradas y una disposición a reconocer mecanismos y formulaciones diferenciados en la terapia sistémica. En los mercados maduros, la actividad de política está determinada por la competencia entre biológicos y la intercambiabilidad, lo que afecta las decisiones de acceso de los pagadores y la dinámica de cambio de tratamiento. La FDA aprobó un biosimilar intercambiable de ustekinumab (Yesintek, ustekinumab-kfce) en abril de 2025, mientras que la EMA emitió múltiples autorizaciones de biosimilares de ustekinumab para la psoriasis en placas de moderada a grave, incluidos Pyzchiva (abril de 2024), Fymskina (septiembre de 2024), Qoyvolma (junio de 2025) y Usrenty (septiembre de 2025). Health Canada añadió una opción tópica para la psoriasis en placas en abril de 2025 mediante un Aviso de Cumplimiento para Nduvra, lo que refleja las continuas ampliaciones de indicación en las distintas vías de administración.

Panorama Competitivo

El mercado está moderadamente concentrado, con una mezcla diversa de farmacéuticas multinacionales y ágiles competidores biotecnológicos. Johnson & Johnson se enfrenta a siete biosimilares de Stelara aprobados por la FDA que se lanzarán en 2025 con descuentos de hasta el 90%, lo que señala una erosión sin precedentes en el espacio IL-12/23.

La diferenciación por mecanismo es el nuevo campo de batalla. El bimekizumab de UCB reclama superioridad en el bloqueo dual de citocinas, mientras que el deucravacitinib de Bristol-Myers Squibb construye una nueva categoría de TYK2 con ventajas de seguridad selectivas. Los desarrolladores de péptidos macrocíclicos como Protagonist Therapeutics y Janssen se esfuerzan por unir la potencia biológica y la conveniencia oral, remodelando las expectativas de adherencia. Empresas de diagnóstico de precisión como Mindera Health buscan integrar la elaboración de perfiles de ARN en los flujos de trabajo clínicos, prometiendo mayores tasas de respondedores y posibles ahorros de costos.

Las alianzas estratégicas, los acuerdos de codesarrollo y las expansiones de etiqueta en múltiples indicaciones son comunes. El pacto de licencia de USD 40 millones de Alumis con Kaken para el ESK-001 subraya el reparto de la comercialización regional, mientras que la aprobación del ustekinumab intercambiable de Teva y Alvotech refleja la rápida maduración de la industria de biosimilares. Los actores con visión de futuro también invierten en terapéutica digital, aplicaciones de adherencia impulsadas por IA y plataformas de evidencia del mundo real para mantener ventajas competitivas a medida que se intensifican las presiones de precios.

Líderes de la Industria de Medicamentos para la Psoriasis

Eli Lilly and Company

Pfizer Inc.

Novartis AG

Amgen Inc.

Johnson & Johnson Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las nuevas opciones orales y tópicas están generando espacios en blanco en segmentos donde históricamente la durabilidad y la conveniencia requerían inyectables o regímenes de mayor carga. La aprobación por parte de la FDA de ICOTYDE (icotrokinra) de Johnson & Johnson en marzo de 2026, posicionado como un péptido oral dirigido para la psoriasis en placas de moderada a grave, resalta una vía para terapias sistémicas que buscan resultados similares a los biológicos sin administración parenteral. Paralelamente, el ritmo de desarrollo en agentes sistémicos de molécula pequeña sigue activo, respaldado por divulgaciones de datos en etapas avanzadas, como Alumis informando resultados de la Fase 3 para envudeucitinib en marzo de 2026, junto con planes de presentación regulatoria en la segunda mitad de 2026. El etiquetado pediátrico y las ventanas de intervención temprana son otra área concreta de expansión, reforzada por múltiples acciones de la FDA en 2026. AbbVie recibió la aprobación de la FDA en junio de 2026 para SKYRIZI (risankizumab-rzaa) en pacientes pediátricos de 6 años o más con psoriasis en placas de moderada a grave (incluida una nueva dosis de 55 mg), y Arcutis Biotherapeutics recibió la aprobación de la FDA en junio de 2026 para la crema ZORYVE (roflumilast) al 0.3% para niños a partir de 2 años con psoriasis en placas. Al mismo tiempo, los biosimilares de ustekinumab están ampliando los corredores de acceso por precio tanto en Estados Unidos como en Europa (por ejemplo, la aprobación por parte de la FDA de PYZCHIVA en julio de 2024 y las autorizaciones de la EMA para Qoyvolma y Usrenty en 2025), lo que crea oportunidades comerciales para los fabricantes con una sólida ejecución en contratación, intercambiabilidad y distribución especializada a medida que evolucionan las estructuras de formularios.

Desarrollos recientes del sector

- Junio de 2026: AbbVie anunció la aprobación de la FDA de SKYRIZI (risankizumab-rzaa) para pacientes pediátricos de 6 años o más con psoriasis en placas de moderada a grave, incluida una nueva dosis de 55 mg. Esto amplía la población tratable abordable e intensifica la competencia entre los agentes de IL-23, ya que las empresas buscan ampliar su presencia de etiquetado en distintos grupos de edad e indicaciones inflamatorias relacionadas.

- Septiembre de 2025: La Agencia Europea de Medicamentos otorgó la autorización de comercialización para Usrenty, un biosimilar de ustekinumab, para la psoriasis en placas de moderada a grave. La aprobación se suma al creciente conjunto de biosimilares de ustekinumab en Europa, fortaleciendo el poder de negociación de los pagadores en licitaciones y acelerando la presión de cambio basada en precios sobre las marcas de referencia.

- Abril de 2024: La Agencia Europea de Medicamentos otorgó la autorización de comercialización para Apremilast Accord para la psoriasis en placas de moderada a grave y la artritis psoriásica. La competencia adicional de genéricos de marca de PDE4 respalda un acceso más amplio en la terapia oral sistémica, particularmente en entornos sensibles al costo donde el inicio de biológicos enfrenta barreras de reembolso o monitoreo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las terapias farmacológicas de venta con receta y de venta libre aprobadas utilizadas para tratar la psoriasis, medidas como los ingresos generados por productos dispensados a través de canales farmacéuticos y hospitalarios reconocidos en las principales geografías.

Exclusiones de alcance: Las opciones no farmacológicas, como la fototerapia, la atención basada en procedimientos y los productos generales de cuidado de la piel, no se contabilizan en el valor del mercado.

Descripción general de la segmentación

- Por Modalidad de Tratamiento

- Medicamentos Biológicos

- Medicamentos Sistémicos de Molécula Pequeña

- Agentes Tópicos

- Regímenes Combinados

- Por Clase de Medicamento

- Inhibidores del TNF-α

- Inhibidores de IL-12/23

- Inhibidores de IL-17

- Inhibidores de IL-23

- Inhibidores de PDE4

- Inhibidores de TYK2

- Otras Clases

- Por Vía de Administración

- Parenteral

- Oral

- Tópica

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la estructura base del modelo y comprender cómo el flujo de pacientes se traduce en demanda tratada. Nos basamos en fuentes de salud pública y regulatorias como la Organización Mundial de la Salud, los CDC de EE. UU., las aprobaciones de fármacos y actualizaciones de seguridad de la FDA de EE. UU., y la Agencia Europea de Medicamentos, para confirmar las definiciones de indicaciones y evaluar la adopción de las terapias.

Para fundamentar los volúmenes y la dirección de los precios, también revisamos fuentes como las estadísticas de salud de la OCDE, revistas de dermatología e inmunología revisadas por pares, y publicaciones relevantes de gasto sanitario gubernamental, y luego contrastamos los informes de empresas, presentaciones a inversores, informes anuales y cobertura de prensa creíble. Cuando ayudó a validar la escala financiera y a seguir lanzamientos y patentes, utilizamos suscripciones pagadas para datos financieros e inteligencia de empresas, noticias y datos financieros, y bases de datos de patentes. Las fuentes aquí enumeradas son solo ilustrativas, y también utilizamos otros documentos y conjuntos de datos públicos para contrastes y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se completó mediante entrevistas con expertos y encuestas estructuradas con dermatólogos, equipos de farmacia hospitalaria, partes interesadas del canal especializado, voces vinculadas a los pagadores y participantes de distribución, de modo que las suposiciones se sometieron a prueba frente a lo que ocurre en las vías reales de prescripción y acceso. Dado que se trata de un mercado global, los datos se verificaron en América, EMEA y APAC para captar las diferencias en la adopción de biológicos, el comportamiento de reembolso y los patrones de cambio entre clases de fármacos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 47% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | EMEA: 31% |

| Actores más pequeños: 17% | Gerentes: 47% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo, en la que la prevalencia y las tasas de diagnóstico de la psoriasis se traducen en un grupo de pacientes tratados, que luego se asigna a la combinación de terapias por vía y clase antes de calcular el valor. Para mantener los totales realistas, el resultado se corrobora luego con verificaciones selectivas de abajo hacia arriba, como agregaciones de ingresos a nivel de marca y clase a partir de informes públicos, verificaciones de canal sobre la dirección típica del precio neto, y puentes de volumen a valor utilizando el costo promedio de la terapia y la duración esperada.

Las entradas clave utilizadas en el modelo incluyen la prevalencia de la psoriasis y las divisiones de gravedad, la penetración de biológicos y moléculas pequeñas por grupo de países, los patrones de cambio y persistencia del tratamiento, el momento de lanzamiento de nuevos agentes, y la presión de precios netos derivada de los biosimilares y los cambios de reembolso. Cuando los datos son escasos por país, las brechas se manejan utilizando mercados sustitutos con sistemas de acceso similares, seguido de un ajuste mediante comentarios de entrevistas hasta que el gasto implícito por paciente tratado parece razonable.

Para la previsión, se utilizó el análisis de escenarios porque el crecimiento depende de unos pocos elementos variables, como la velocidad de adopción de mecanismos más nuevos, el momento de entrada de los biosimilares, y el endurecimiento o relajamiento de los pagadores. Estos escenarios se alinearon con el consenso de expertos y luego se combinaron en la perspectiva final para que el pronóstico se mantenga explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados del modelo se comprueban frente a señales independientes, incluidos los comentarios sobre el crecimiento de clases reportados, las tendencias regionales de los canales de prescripción, y los recuentos implícitos de pacientes tratados que produce el modelo. Cuando un país o clase muestra un salto inusual, revisamos las entradas, verificamos nuevamente los supuestos de precios y penetración, y activamos llamadas de seguimiento para confirmar si un evento real explica el cambio.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas donde se reverifican los supuestos, los cálculos y las conversiones de unidades, y luego se revisa toda la narrativa en busca de coherencia interna. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como aprobaciones importantes, cambios de seguridad o ajustes bruscos de precios. Justo antes de la entrega, se realiza una revisión final para garantizar que se reflejen las últimas divulgaciones públicas y eventos del mercado.

Tamaño del mercado de fármacos para la psoriasis de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para los fármacos contra la psoriasis a menudo divergen porque cada estudio elige un alcance de tratamiento, una base de precios y un corte de año de mercado diferentes para lo que se considera el mercado. Las diferencias también surgen cuando un modelo se basa más en los precios de lista, o cuando la cobertura de los canales hospitalario, minorista y en línea no se aplica de la misma manera.

Gran parte de la dispersión se debe a si se combinan en el total las terapéuticas de afecciones cutáneas adyacentes o las canastas dermatológicas más amplias. En la estimación de Mordor Intelligence, contabilizamos la demanda de fármacos etiquetados para la psoriasis y aplicamos una progresión de precios netos a nivel de clase informada por comentarios sobre biosimilares y reembolsos, en lugar de una simple inflación del precio de lista.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 20,05 mil millones (2025) | |

| Consultora Global A | USD 21,12 mil millones (2024) | Utiliza un año base diferente y típicamente refleja una rampa de crecimiento más rápida, lo que puede ocurrir cuando la presión de precios netos de los biosimilares no se modela explícitamente y cuando los cambios en la combinación de terapias se simplifican. |

| Editorial Sectorial B | USD 22,63 mil millones (2025) | A menudo asume una expansión más fuerte de los biológicos en todas las regiones a corto plazo y puede aplicar ajustes de lista a neto de forma más leve, lo que puede elevar el valor de partida para el mismo año calendario. |

La comparación muestra que el momento, la lógica de precios netos y lo que se incluye como demanda exclusiva de psoriasis son las razones prácticas por las que las cifras no coinciden. Al mantener explícito el mapeo de paciente a terapia y reverificar los supuestos de precios y adopción con retroalimentación sobre el terreno, la estimación sigue siendo trazable a pasos claros que pueden repetirse a medida que se producen nuevas aprobaciones y cambios de acceso.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos para la psoriasis?

El mercado está valorado en USD 21,78 mil millones en 2026 y se proyecta que alcance USD 32,94 mil millones en 2031.

¿Qué modalidad de tratamiento lidera los ingresos?

Las terapias biológicas representaron el 47,05% de los ingresos de 2025, manteniendo el liderazgo gracias a su superior rendimiento en la depuración cutánea.

¿Qué CAGR se espera para las formulaciones orales?

Se prevé que las vías orales se expandan a una CAGR del 11,55% hasta 2031 gracias a los inhibidores de TYK2 y los péptidos macrocíclicos orales.

¿Qué importancia tienen los biosimilares para los precios futuros?

Los biosimilares se lanzan con descuentos de hasta el 90%, especialmente para el ustekinumab, y se espera que amplíen el acceso al tiempo que intensifican la competencia de precios.

¿Qué región está creciendo más rápido?

Asia-Pacífico está preparada para las mayores ganancias, impulsada por las aprobaciones aceleradas de China, el aumento de los ingresos disponibles y la mejora de la concienciación.

¿Qué problemas de seguridad limitan la adopción de la terapia?

Las advertencias sobre el riesgo de infección en los biológicos y las preocupaciones cardiovasculares vinculadas a los inhibidores de JAK provocan abandonos y ralentizan la adopción entre pacientes de mayor edad o con comorbilidades.

Última actualización de la página el: