Tamaño y Participación del Mercado de Pañales para Bebés

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pañales para Bebés por Mordor Intelligence

El tamaño del mercado de pañales para bebés en 2026 se estima en USD 58,14 mil millones, creciendo desde el valor de 2025 de USD 55,09 mil millones con proyecciones para 2031 que muestran USD 76,14 mil millones, creciendo a una CAGR del 5,54% durante 2026-2031. La creciente conciencia de los padres sobre la importancia crítica de la higiene para sus bebés está impulsando una mayor inversión en productos que garantizan la limpieza y el confort. Este cambio ha acelerado la adopción de pañales desechables, que se perciben como alternativas más higiénicas a los pañales de tela. Los principales impulsores del crecimiento incluyen ahora la premiumización, las políticas gubernamentales de apoyo y la expansión de los modelos de venta directa al consumidor (D2C), superando la influencia de las tendencias de natalidad. Los actores de la industria están aprovechando innovaciones como la absorbencia de doble núcleo, los materiales de origen vegetal y los servicios basados en suscripción para proteger los márgenes de beneficio y mejorar la retención de clientes. Los gobiernos de Hong Kong y Singapur están fomentando la demanda a través de iniciativas como bonificaciones por recién nacido y subsidios para el cuidado infantil, mientras que Estados Unidos está ampliando los programas de distribución de pañales para hogares de bajos ingresos. Además, los avances en materias primas, en particular los superabsorbentes biodegradables, están transformando la sostenibilidad en una oportunidad estratégica de ingresos en lugar de un gasto de cumplimiento normativo.

Conclusiones Clave del Informe

- Por tipo de producto, los pañales desechables representaron el 70,45% de la participación del mercado de pañales para bebés en 2025; se prevé que las opciones biodegradables se expandan a una CAGR del 8,02% hasta 2031.

- Por estilo, los productos tipo calzón/pull-up representaron el 57,85% de la participación en ingresos del mercado de pañales para bebés en 2025, mientras que el segmento crece a una CAGR del 7,05% hasta 2031.

- Por tecnología de absorbencia, el núcleo SAP estándar representó el 55,92% de la participación del mercado de pañales para bebés en 2025; la tecnología de doble núcleo y de canales proyecta una CAGR del 7,55% hasta 2031.

- Por tipo de material, el algodón representó el 53,02% de la participación del mercado de pañales para bebés en 2025, mientras que las telas mixtas proyectan una CAGR del 7,86% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con el 42,25% del tamaño del mercado de pañales para bebés en 2025; el comercio minorista en línea avanza a una CAGR del 9,95% hasta 2031.

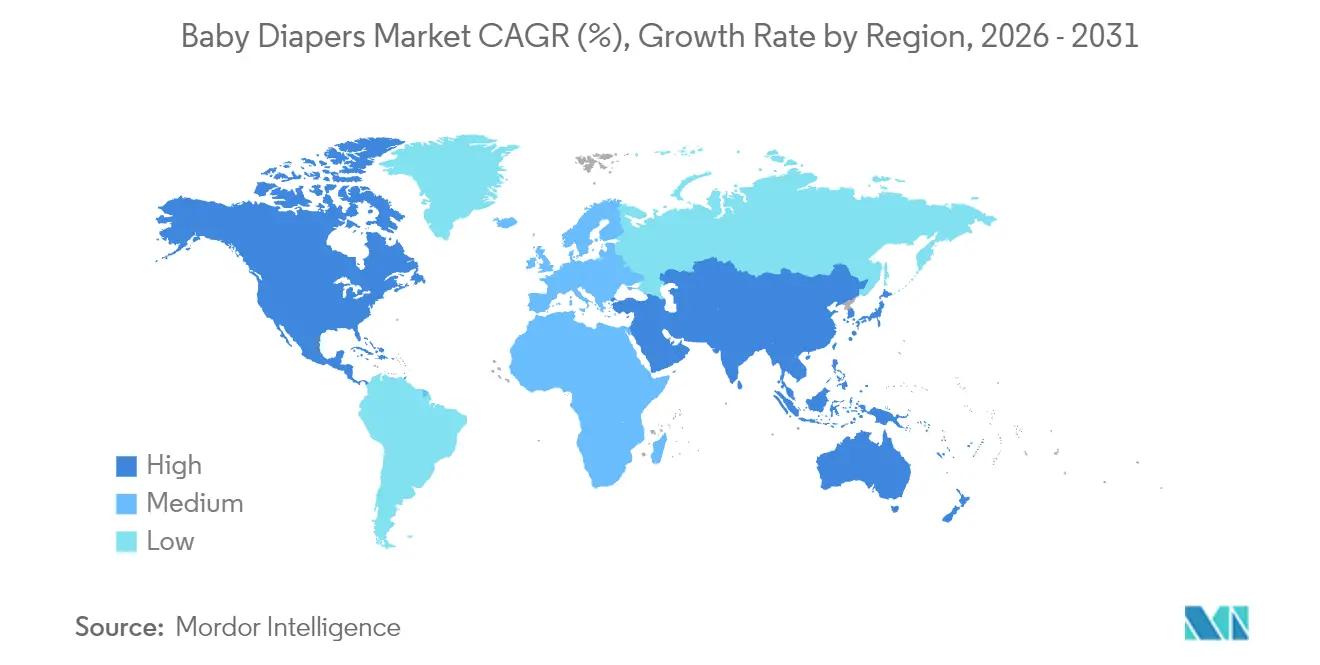

- Por geografía, Asia-Pacífico capturó el 39,10% del tamaño del mercado de pañales para bebés en 2025, mientras que América del Norte registra la CAGR proyectada más alta del 9,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pañales para Bebés

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| El aumento en las tasas de natalidad impulsa la demanda de pañales para bebés | +0.8% | América del Norte, mercados asiáticos selectivos | Corto plazo (≤ 2 años) |

| La premiumización de los pañales para bebés impulsa el mercado | +1.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| El auge de las marcas nativas digitales D2C apoya el mercado | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de subsidios gubernamentales para la higiene infantil | +0.6% | Asia-Pacífico, mercados europeos selectivos | Largo plazo (≥ 4 años) |

| La creciente conciencia sobre la higiene infantil impulsa el crecimiento del mercado | +0.7% | Mercados emergentes, enfoque en penetración rural | Largo plazo (≥ 4 años) |

| Los avances tecnológicos en la fabricación de pañales mejoran el atractivo del producto | +1.0% | Global, concentración en centros de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento en las tasas de natalidad impulsa la demanda de pañales para bebés

El aumento de las tasas de natalidad se correlaciona directamente con un incremento en el número de usuarios potenciales de pañales, ya que los pañales son una necesidad fundamental para los lactantes, típicamente desde el nacimiento hasta los tres años de edad. Este crecimiento en la población infantil impulsa naturalmente un mayor consumo de pañales. En los mercados desarrollados, donde las tasas de natalidad se han estabilizado, la demanda ha mostrado una resiliencia inesperada, mitigando eficazmente el impacto de los desafíos demográficos. Por ejemplo, Estados Unidos registró 3.622.673 nacimientos en 2024, lo que refleja un aumento del 1% en comparación con el año anterior y marca una reversión de un prolongado declive en las tasas de natalidad[1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Nacimientos: Datos Provisionales para 2024", www.cdc.gov. Además, las iniciativas gubernamentales, como la bonificación por recién nacido de USD 20.000 de Hong Kong, destacan cómo las políticas fiscales pueden estimular aumentos artificiales de la demanda, extendiéndose más allá de las tendencias de crecimiento orgánico de la población[2]Fuente: Secretario Jefe de Administración, "Bonificación por Bebé Recién Nacido", www.cso.gov.hk. Las empresas que adaptan estratégicamente sus carteras de productos, optimizan las opciones de tallas e intensifican los esfuerzos promocionales están bien posicionadas para capitalizar estos cambios. En mercados donde incluso fluctuaciones menores en las tasas de natalidad pueden influir significativamente en el consumo de pañales, tales medidas proactivas pueden generar ventajas competitivas sustanciales.

La premiumización de los pañales para bebés impulsa el mercado

Los consumidores están demostrando una disposición creciente a pagar precios premium por productos que ofrecen características de rendimiento mejoradas, alterando fundamentalmente la dinámica del mercado al desplazar el enfoque del crecimiento impulsado por volumen hacia estrategias impulsadas por valor. El segmento de cuidado del bebé de Procter and Gamble sirve como ejemplo destacado, donde una disminución en el volumen de ventas fue compensada por la estabilidad de los ingresos lograda mediante la optimización estratégica de una mezcla de productos premium. Este desarrollo destaca una tendencia crítica en el mercado: la capacidad de capturar valor a través de ofertas premium se está volviendo más importante que simplemente impulsar las ventas unitarias. En los mercados desarrollados, donde prevalecen mayores ingresos disponibles, los padres están poniendo mayor énfasis en la eficacia y seguridad del producto, priorizando a menudo estos atributos sobre las consideraciones de costo. Este comportamiento del consumidor en evolución permite a los fabricantes mitigar el impacto del aumento de los costos de materias primas aprovechando el poder de fijación de precios en lugar de depender únicamente de la expansión del volumen. Las innovaciones avanzadas, como la tecnología de absorbencia de doble núcleo y el uso de materiales orgánicos, están generando primas de precio significativas que superan con creces los diferenciales de costo de fabricación tradicionales. Esto indica una fuerte correlación entre la velocidad de la innovación y el potencial de crecimiento del margen, enfatizando la importancia del desarrollo continuo de productos para mantener la ventaja competitiva.

El auge de las marcas nativas digitales D2C apoya el mercado

Los modelos de distribución directa al consumidor (D2C) están transformando fundamentalmente las estructuras minoristas tradicionales, permitiendo a las marcas de nicho y especializadas capturar estratégicamente cuota de mercado mediante un posicionamiento preciso y una divulgación dirigida. Los canales de venta minorista en línea están experimentando un crecimiento significativo, superando con creces el crecimiento de los canales de supermercados tradicionales. Esta tendencia destaca una marcada preferencia del consumidor por la comodidad, la accesibilidad y las oportunidades de descubrimiento de marcas que ofrecen las plataformas digitales. Las marcas D2C están aprovechando estrategias innovadoras, como los modelos basados en suscripción y las recomendaciones de productos personalizadas, para fomentar una fuerte lealtad del cliente mientras reducen simultáneamente los costos de adquisición de clientes. Estos enfoques representan una desviación de los métodos tradicionales con gran carga publicitaria, ofreciendo una alternativa más rentable y centrada en el cliente. Este modelo es particularmente ventajoso para las marcas de pañales ecológicos y especializados, que a menudo enfrentan desafíos para asegurar espacio en los estantes dentro de los entornos minoristas convencionales. Al utilizar técnicas de marketing digital e interactuar con los consumidores a través de plataformas de redes sociales, estas marcas pueden llegar eficazmente a su público objetivo y establecer una conexión directa con su base de clientes.

Programas de subsidios gubernamentales para la higiene infantil

Las intervenciones de política están impulsando estímulos artificiales de la demanda, permitiendo que el crecimiento del mercado supere las limitaciones demográficas naturales. Por ejemplo, el programa de subsidios para el cuidado infantil de Singapur proporciona a las familias trabajadoras USD 600 en apoyo financiero básico, reduciendo eficazmente la carga económica asociada con los gastos de cuidado infantil[3]Fuente: Gobierno de Singapur, "Subsidios para el Cuidado de Bebés y Niños," supportgowhere.life.gov.sg , incluido el costo de los pañales. De manera similar, el Departamento de Salud y Servicios Humanos de Estados Unidos ha introducido un programa piloto de distribución de pañales, reconociendo que los gastos en pañales pueden constituir una parte significativa de los presupuestos de las familias de bajos ingresos y dificultar el acceso a los servicios de cuidado infantil. Estas iniciativas reflejan un reconocimiento gubernamental estratégico de los pañales como productos básicos esenciales en lugar de artículos discrecionales. Tales medidas de política tienen el potencial de fomentar un mayor apoyo público, aumentando así el tamaño total del mercado más allá de las limitaciones del poder adquisitivo privado del consumidor.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Legislaciones estrictas de prohibición de plásticos de un solo uso | -0.9% | Europa, mercados desarrollados selectivos | Mediano plazo (2-4 años) |

| Precios volátiles del SAP y la pulpa que comprimen los márgenes | -1.1% | Global, regiones dependientes de la fabricación | Corto plazo (≤ 2 años) |

| Alta competencia entre los actores del mercado | -0.6% | Global, concentrado en mercados maduros | Largo plazo (≥ 4 años) |

| Conciencia limitada en economías emergentes | -0.4% | Mercados emergentes, enfoque rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legislaciones estrictas de prohibición de plásticos de un solo uso

Los marcos regulatorios dirigidos a los residuos plásticos imponen costos de cumplimiento y requieren reformulaciones de productos, restringiendo así los métodos de fabricación tradicionales. En 2024, el Reino Unido promulgó una prohibición amplia de las toallitas húmedas con plástico, otorgando a los fabricantes un plazo de 18 meses para adoptar alternativas libres de plástico. El Reglamento de Envases y Residuos de Envases de la Unión Europea, que entrará en vigor en febrero de 2025, exige que para 2050 todos los envases cumplan con estándares de reciclaje más elevados y criterios de neutralidad climática. Tales regulaciones obligan a los fabricantes a adoptar materiales alternativos y procesos de producción renovados, lo que a menudo conlleva mayores costos iniciales y márgenes de beneficio reducidos. La Comisión Federal de Comercio exige respaldo científico para las afirmaciones relacionadas con la degradabilidad y la compostabilidad, limitando la tendencia de los fabricantes a hacer afirmaciones de sostenibilidad infundadas. A medida que las empresas navegan por estos panoramas regulatorios en evolución, los costos de cumplimiento asociados y los plazos de reformulación inducen una interrupción temporal en el mercado.

Precios volátiles del SAP y la pulpa que comprimen los márgenes

La volatilidad en los costos de las materias primas ejerce una presión significativa sobre los márgenes de beneficio, requiriendo que los fabricantes equilibren estratégicamente los enfoques de fijación de precios con la retención de volumen en mercados sensibles al precio. El segmento de cuidado del bebé de Procter and Gamble reportó disminuciones de volumen debido a presiones de precios competitivos y al aumento de los costos de insumos, destacando el impacto directo de la inflación de los costos de materiales en la dinámica del mercado. En la producción de pañales, el polímero superabsorbente (SAP) y la pulpa son impulsores de costos críticos, con sus fluctuaciones de precio influenciadas por las tendencias del mercado del petróleo y las interrupciones en la cadena de suministro forestal. Los fabricantes enfrentan un dilema estratégico: absorber los aumentos de costos, lo que lleva a la compresión de márgenes, o trasladar estos costos a los consumidores, reduciendo potencialmente la elasticidad de la demanda. Este desafío es particularmente pronunciado en los mercados emergentes, donde la alta sensibilidad al precio y la limitada efectividad de las estrategias de posicionamiento premium complican la toma de decisiones. La exploración de materiales alternativos, como los superabsorbentes a base de cáñamo, ofrece una vía hacia la estabilidad de costos, pero requiere una inversión sustancial en nuevas cadenas de suministro e infraestructura de fabricación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Desafíos de la Innovación Biodegradable, Dominio de los Desechables

Los pañales desechables mantienen un liderazgo de mercado dominante con una participación del 70,45% en 2025. Los padres urbanos, a menudo con poco tiempo, priorizan la comodidad y la higiene, haciendo de los pañales desechables su opción preferida frente a los de tela. Las tendencias modernas de crianza se inclinan hacia soluciones que ahorran tiempo, y los pañales desechables reducen significativamente el lavado y las molestias asociadas. Sin embargo, las alternativas biodegradables están en rápido ascenso, con una impresionante tasa de crecimiento CAGR del 8,02% proyectada hasta 2031. Este auge subraya un cambio fundamental en las prioridades del consumidor, inclinándose fuertemente hacia la sostenibilidad ambiental. La creciente brecha de crecimiento destaca una doble tendencia: una mayor conciencia de los padres sobre las repercusiones ambientales y los avances tecnológicos que reducen la brecha de rendimiento entre las opciones de pañales tradicionales y ecológicos.

Los pañales de tela mantienen una posición de nicho en el mercado, atrayendo a consumidores conscientes del costo y del medio ambiente a pesar de sus mayores requisitos de mantenimiento. El segmento se ha beneficiado de innovaciones en tecnología de tejidos y una mayor eficiencia de las lavadoras, que han mitigado muchas de las barreras tradicionales para su adopción. Además, la implementación de estrictas regulaciones sobre residuos plásticos, particularmente en los mercados europeos donde las políticas ambientales son más rigurosas, está creando condiciones favorables para una mayor adopción de alternativas no desechables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estilo: La Comodidad del Calzón Pull-Up Impulsa la Evolución del Mercado

En 2025, los pañales tipo calzón/pull-up representan el 57,85% de la participación de mercado y se proyecta que crezcan a una CAGR del 7,05% hasta 2031. Este desempeño destaca la creciente demanda de los consumidores por comodidad y características que apoyan el desarrollo infantil. El doble liderazgo en tamaño de mercado y crecimiento indica un cambio hacia productos diseñados para facilitar el entrenamiento para ir al baño y mejorar la movilidad de los niños pequeños activos. Esta preferencia se alinea con las prácticas de crianza en evolución que priorizan fomentar la independencia del niño y alcanzar hitos del desarrollo por encima de la contención básica. El énfasis cultural de Japón en el entrenamiento temprano para ir al baño y la autonomía infantil impulsa las tasas de adopción de pañales pull-up por encima de los promedios globales, a pesar de la disminución de las tasas de natalidad del país.

Los pañales con cinta adhesiva continúan desempeñando un papel crítico en el segmento de recién nacidos y lactantes tempranos, donde se prioriza la facilidad de aplicación y el ajuste seguro sobre la movilidad. Este segmento se beneficia de los avances en tecnología adhesiva y protección contra fugas, manteniendo su posición competitiva a pesar de una disminución en la participación de mercado. Además, la eficiencia de fabricación de los diseños con cinta adhesiva apoya la optimización de costos, atrayendo a consumidores sensibles al precio y compradores institucionales como las guarderías. Esta segmentación refleja una creciente sofisticación del consumidor, con padres que optan por productos adaptados a etapas específicas del desarrollo en lugar de depender de una única solución durante todo el período de uso de pañales.

Por Tecnología de Absorbencia: Los Sistemas de Doble Núcleo Redefinen los Estándares de Rendimiento

La tecnología de núcleo SAP estándar asegura una participación de mercado líder del 55,92% en 2025, impulsada por la optimización de costos y las economías de escala en la fabricación. Al mismo tiempo, las innovaciones en tecnología de doble núcleo y de canales, reconocidas por sus características avanzadas de distribución de líquidos y prevención de fugas, proyectan alcanzar una CAGR del 7,55% durante el período de pronóstico 2026-2031. Esta progresión destaca la disposición de los consumidores a pagar una prima por mejoras de rendimiento que abordan las inconveniencias y mitigan los posibles riesgos de reputación. Los sistemas de absorbencia avanzados ahora facilitan diseños de productos más delgados, mejorando la comodidad y discreción del usuario mientras mantienen o superan la eficiencia de absorción de las alternativas tradicionales más gruesas.

La tecnología de canales emerge como el subsegmento de más rápida expansión dentro de las innovaciones de absorbencia. Al integrar mecanismos estratégicos de distribución de líquidos, previene eficazmente el bloqueo del gel y garantiza un rendimiento de absorción consistente durante períodos de uso prolongados. Este avance resuena particularmente con los padres trabajadores, ofreciendo una funcionalidad confiable durante intervalos más largos entre cambios de pañal. Además, las regulaciones de seguridad más estrictas de la Comisión de Seguridad de Productos del Consumidor para productos infantiles validan aún más la adopción de tecnologías avanzadas. Los padres perciben cada vez más el rendimiento superior del producto como una característica crítica de seguridad en lugar de un factor de conveniencia.

Por Tipo de Material: La Innovación en Fibras Naturales Desafía el Dominio Sintético

El algodón mantiene su liderazgo de mercado con una participación del 53,02% en 2025, impulsado por su rendimiento establecido, las economías de escala y la competitividad en costos en varios segmentos del mercado. Mientras tanto, se proyecta que las telas mixtas crezcan a una CAGR del 7,86% durante 2026-2031. Estas telas ofrecen una combinación estratégica de los beneficios de las fibras naturales y los atributos de rendimiento sintético, atrayendo a consumidores que valoran tanto la sostenibilidad como la funcionalidad. Además, la adaptabilidad de fabricación del segmento apoya la personalización para cumplir con criterios de rendimiento específicos y objetivos de costo.

Los materiales de bambú y de origen vegetal están experimentando una adopción acelerada, impulsada por la creciente conciencia ambiental y las cualidades hipoalergénicas que resuenan con los padres conscientes de la salud. Este cambio se alinea con las preferencias más amplias de los consumidores por productos naturales y sostenibles. Los avances tecnológicos han mitigado las limitaciones de rendimiento anteriores de las alternativas de origen vegetal, impulsando aún más su adopción. Los desarrollos regulatorios, como los estándares más estrictos de la Comisión Federal de Comercio sobre las afirmaciones de marketing ambiental, también están fomentando el crecimiento en el uso de materiales naturales, particularmente en áreas que enfatizan la biodegradabilidad y la compostabilidad. En este panorama competitivo, la innovación en materiales es un diferenciador crítico, con la protección de la propiedad intelectual y la gestión de la cadena de suministro desempeñando roles fundamentales en la determinación del posicionamiento en el mercado y la rentabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Acelera el Acceso al Mercado

Los supermercados e hipermercados aseguran una participación de mercado del 42,25% en 2025 al aprovechar la comodidad, las opciones de compra al por mayor y la disponibilidad inmediata del producto para alinearse con los comportamientos de compra rutinarios de los consumidores. Por el contrario, el comercio minorista en línea demuestra la trayectoria de crecimiento más alta, con una CAGR del 9,95% proyectada hasta 2031. Este crecimiento destaca una transformación significativa en los patrones de compra de los consumidores y las estrategias de participación de marca. La disparidad en las tasas de crecimiento indica que las fortalezas del comercio minorista tradicional son cada vez más desafiadas por la eficiencia de las plataformas digitales, los modelos basados en suscripción y los enfoques directos al consumidor, que ofrecen recomendaciones de productos personalizadas y opciones de entrega flexibles.

Las tiendas de conveniencia y de comestibles mantienen una posición de mercado estable, impulsadas por sus ubicaciones estratégicas. Estas tiendas a menudo sirven como la opción preferida para compras urgentes donde la disponibilidad inmediata supera las consideraciones de costo. Las farmacias y droguerías capitalizan un posicionamiento de mercado orientado a la salud, alineándose con la creciente percepción del consumidor de productos como los pañales como necesidades relacionadas con la salud en lugar de productos básicos. Según la Oficina del Censo de Estados Unidos, los servicios de guarderías experimentaron un crecimiento significativo de ingresos a pesar de una disminución en el número de negocios. Esta tendencia subraya el fuerte poder adquisitivo institucional que apoya los canales de distribución al por mayor.

Análisis Geográfico

Asia-Pacífico representa una participación de mercado significativa del 39,10% en 2025, impulsada por su alta densidad de población y el creciente poder adquisitivo de la clase media. Sin embargo, los desafíos demográficos plantean riesgos para el crecimiento sostenido a largo plazo. En China, la expansión de las instituciones de cuidado infantil está impulsando la demanda institucional mientras complementa el consumo doméstico. Además, el apoyo gubernamental a la infraestructura de cuidado infantil subraya un fuerte compromiso con el fomento del crecimiento del mercado.

América del Norte, a pesar de tener una participación de mercado menor, proyecta alcanzar el mayor crecimiento regional con una CAGR del 9,15% hasta 2031. Este crecimiento destaca un cambio donde el poder adquisitivo y las tendencias de premiumización se están volviendo más influyentes que el volumen demográfico para impulsar la expansión del mercado. La región se beneficia de elevados ingresos disponibles, la adopción temprana de productos premium y un ecosistema de comercio electrónico bien establecido que apoya las estrategias directas al consumidor. Las iniciativas gubernamentales, como el programa piloto de distribución de pañales de Estados Unidos, reflejan el reconocimiento político de los pañales como bienes esenciales, expandiendo potencialmente el mercado más allá de la capacidad de compra privada.

Europa exhibe un crecimiento de mercado consistente, respaldado por estrictas regulaciones ambientales que fomentan la innovación en alternativas de productos sostenibles. Esto crea oportunidades para el posicionamiento premium y los avances tecnológicos. Mientras tanto, América del Sur y Oriente Medio y África presentan oportunidades de crecimiento emergentes, impulsadas por la urbanización, las mejoras en la atención médica y el aumento de los ingresos disponibles. Sin embargo, las limitaciones de infraestructura y la sensibilidad al precio probablemente restringirán el desarrollo del segmento premium a corto plazo.

Panorama Competitivo

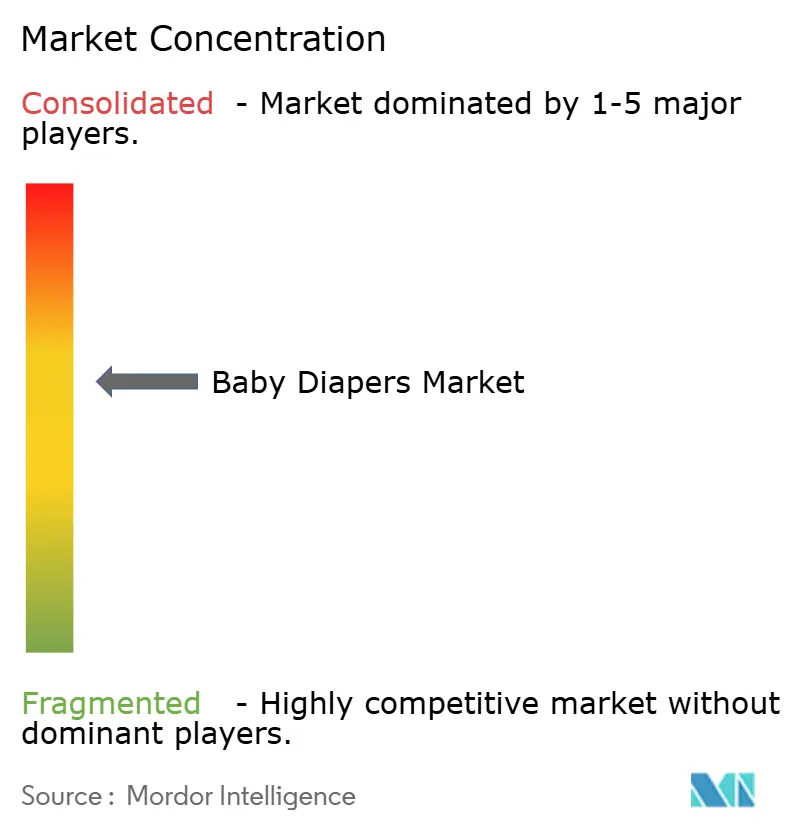

El mercado de pañales para bebés está moderadamente concentrado, impulsado por una combinación de actores regionales y globales. Las empresas líderes, incluidas Procter & Gamble Company, Kimberly-Clark Corporation, Kao Corporation y Unicharm Corporation, se centran en estrategias como la innovación de productos, la expansión del mercado y las fusiones y adquisiciones. Se espera que la creciente presencia de marcas de etiqueta privada intensifique la dinámica competitiva. Las inversiones significativas en investigación y desarrollo están permitiendo a las empresas introducir ofertas innovadoras y satisfacer la creciente demanda de los consumidores de productos sostenibles para bebés, en particular pañales para bebés.

Están surgiendo oportunidades en los segmentos de sostenibilidad y de venta directa al consumidor (D2C). Los superabsorbentes a base de cáñamo con licencia de Purdue presentan a los nuevos participantes el potencial de desafiar las credenciales ecológicas establecidas. Los actores que priorizan lo digital evitan la competencia minorista tradicional al dirigirse a padres expertos en tecnología con paquetes basados en suscripción y divulgaciones transparentes de ingredientes. Los actores establecidos están respondiendo con inversiones de capital, asociaciones de codesarrollo e iniciativas de neutralidad de carbono para fortalecer sus posiciones en el mercado.

La diferenciación competitiva dependerá del cumplimiento sólido de los criterios ESG, las tecnologías de absorbencia propietarias y las estrategias omnicanal sin fisuras. Las empresas que carecen de escala o capacidades de innovación corren el riesgo de ser marginadas a medida que aumentan los costos regulatorios y evolucionan las expectativas de los consumidores. Sin embargo, los gastos de cumplimiento normativo y los estrictos estándares de seguridad continúan actuando como barreras significativas, salvaguardando las ventajas competitivas de los actores establecidos mientras limitan el potencial disruptivo de los competidores con escaso capital.

Líderes de la Industria de Pañales para Bebés

Procter & Gamble Company

Kimberly-Clark Corporation

Kao Corporation

Unicharm Corporation

Ontex Group NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ontex Group NV ha presentado un nuevo sistema de protección contra fugas de 360° para sus pañales para bebés. Esta innovadora característica garantiza una cobertura integral de adelante hacia atrás y de lado a lado, con el objetivo de mantener a los bebés cómodos, secos y seguros.

- Abril de 2025: Swara Baby Products, a través de su marca Baby Hug Pro, introdujo la primera tecnología de pañales sin árbol de la India, mostrando un avance en soluciones de pañales sostenibles.

- Enero de 2025: Panacea Biotec Pharma, una subsidiaria de propiedad total de Panacea Biotec, ha presentado su nueva marca de pañales para bebés, 'NikoMom'. Esta marca consolidará la cartera de productos de pañales de la empresa.

- Julio de 2024: Soft N Dry Diapers Corp ha lanzado sus innovadores pañales desechables para bebés sin árbol en el mercado europeo, estableciendo ventas de etiqueta blanca y asociaciones de distribución con minoristas en Francia, Alemania y el Reino Unido.

Alcance del Informe Global del Mercado de Pañales para Bebés

Un pañal es una pieza de toalla u otro material absorbente envuelto alrededor de las nalgas del bebé y entre sus piernas para absorber y retener la orina y las heces.

El mercado de pañales para bebés está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado se segmenta en pañales de tela y pañales desechables. Según los canales de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia/comestibles, farmacias/droguerías, canales de venta minorista en línea y otros canales de distribución. Además, el estudio analiza el mercado de suplementos dietéticos en mercados emergentes y establecidos en todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Pañales de Tela |

| Pañales Desechables |

| Pañales Biodegradables/Ecológicos |

| Pañales con Cinta Adhesiva |

| Pañales Tipo Calzón/Pull-Up |

| Núcleo SAP Estándar |

| Tecnología de Doble Núcleo y de Canales |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles |

| Farmacias/Droguerías |

| Venta Minorista en Línea |

| Otros Canales |

| Algodón |

| Bambú y Materiales de Origen Vegetal |

| Telas Mixtas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pañales de Tela | |

| Pañales Desechables | ||

| Pañales Biodegradables/Ecológicos | ||

| Por Estilo | Pañales con Cinta Adhesiva | |

| Pañales Tipo Calzón/Pull-Up | ||

| Por Tecnología de Absorbencia | Núcleo SAP Estándar | |

| Tecnología de Doble Núcleo y de Canales | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Farmacias/Droguerías | ||

| Venta Minorista en Línea | ||

| Otros Canales | ||

| Por Tipo de Material | Algodón | |

| Bambú y Materiales de Origen Vegetal | ||

| Telas Mixtas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de pañales para bebés para 2031?

Se prevé que el mercado de pañales para bebés alcance USD 76,14 mil millones en 2031, aumentando desde USD 58,14 mil millones en 2026.

¿Qué región está creciendo más rápido en el mercado de pañales para bebés?

América del Norte registra la CAGR regional más alta del 9,15% hasta 2031, impulsada por la adopción de productos premium y programas públicos de apoyo.

¿Por qué los pañales pull-up están ganando participación?

Los pañales tipo calzón pull-up ofrecen comodidad para los niños pequeños activos y apoyan las transiciones de entrenamiento para ir al baño, asegurando una participación de mercado del 57,85% en 2025 y una tasa de crecimiento del 7,05%.

¿Cómo están influyendo las regulaciones en la innovación de productos?

Las restricciones de plásticos de un solo uso en Europa y el Reino Unido impulsan a las marcas hacia materiales biodegradables y envases reciclables, convirtiendo la sostenibilidad en un criterio de diseño fundamental.

Última actualización de la página el: