Tamaño y Cuota del Mercado Europeo de Medicamentos para la Diabetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Medicamentos para la Diabetes por Mordor Intelligence

El tamaño del mercado europeo de medicamentos para la diabetes en 2026 se estima en USD 16,35 mil millones, creciendo desde el valor de 2025 de USD 15,44 mil millones con proyecciones para 2031 que muestran USD 21,79 mil millones, creciendo a una CAGR del 5,90% durante 2026-2031. La demanda se está expandiendo a medida que la atención a la obesidad y la diabetes convergen, especialmente a través de la amplia adopción de agonistas del receptor GLP-1 que sirven para ambas indicaciones.[1]Agencia Europea de Medicamentos, "Acciones de la UE para Abordar la Escasez de Agonistas del Receptor GLP-1," ema.europa.euLos antidiabéticos orales dominan la combinación de tratamientos y también son la clase de mayor crecimiento, gracias a los inhibidores de SGLT-2 y la aparición de comprimidos orales de GLP-1. Los programas de intervención temprana están ampliando la base de pacientes potenciales, de manera más visible en la cohorte de prediabetes, donde las iniciativas de cribado son ya una práctica habitual en muchos sistemas de salud. La seguridad del suministro ha quedado bajo escrutinio a medida que la insulina biosimilar erosiona los precios y las escaseces de GLP-1 exponen cuellos de botella en la producción, lo que impulsa la coordinación regulatoria a nivel de la UE. La transformación digital está acelerando los cambios en la distribución hacia los canales en línea y está allanando el camino para modelos de terapia híbrida que combinan medicamentos con terapéuticas digitales aprobadas.[2]Nature, "Insulina Sensible a la Glucosa con Atenuación de la Hipoglucemia," nature.com

Conclusiones Clave del Informe

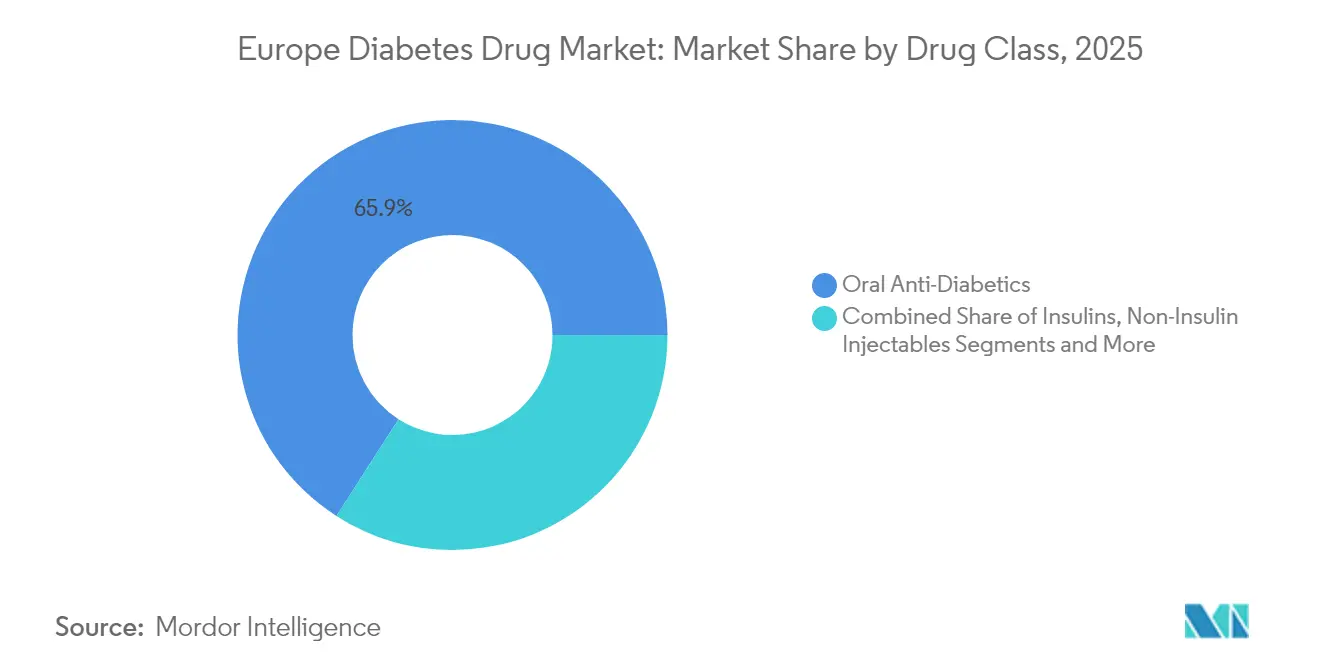

- Por clase de fármaco, los antidiabéticos orales lideraron con una cuota de ingresos del 65,92% en 2025, registrando también la CAGR proyectada más alta del 6,55% hasta 2031.

- Por tipo de diabetes, la diabetes tipo 2 representó el 89,72% de la cuota del mercado europeo de medicamentos para la diabetes en 2025; se prevé que el segmento de prediabetes se expanda a una CAGR del 7,05% hasta 2031.

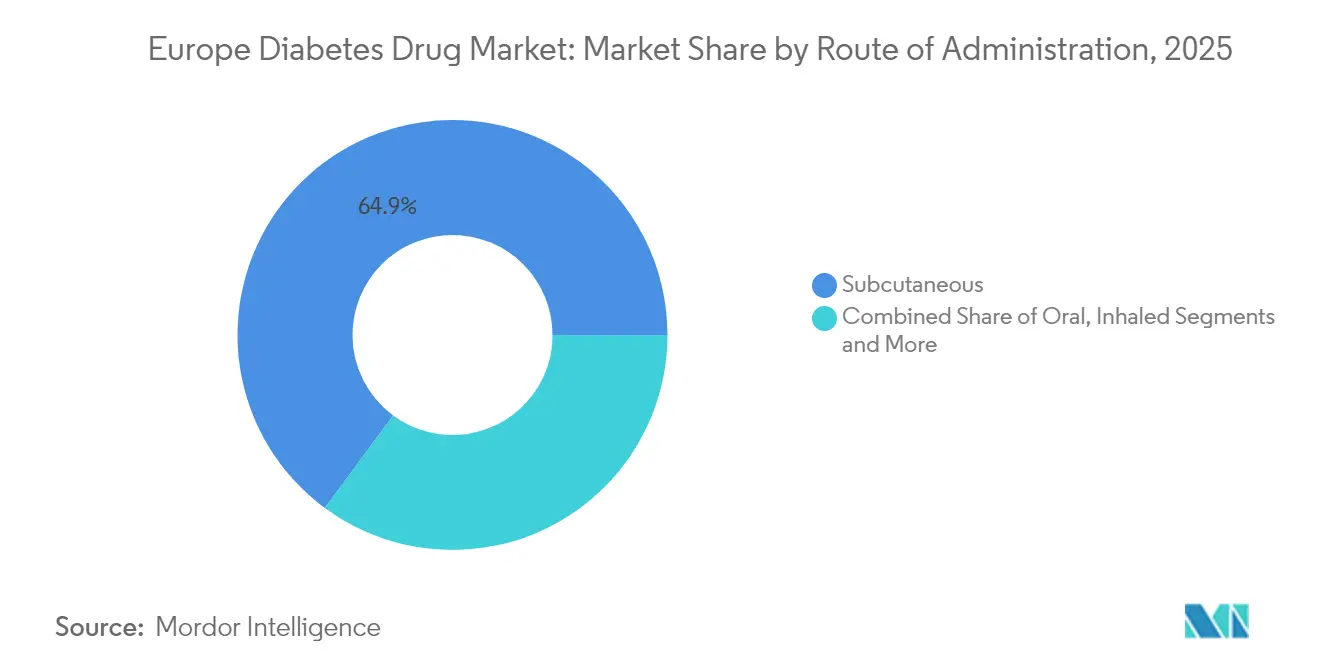

- Por vía de administración, las inyecciones subcutáneas representaron el 64,88% del tamaño del mercado europeo de medicamentos para la diabetes en 2025, y los sistemas implantables o transdérmicos avanzan a una CAGR del 8,25% hasta 2031.

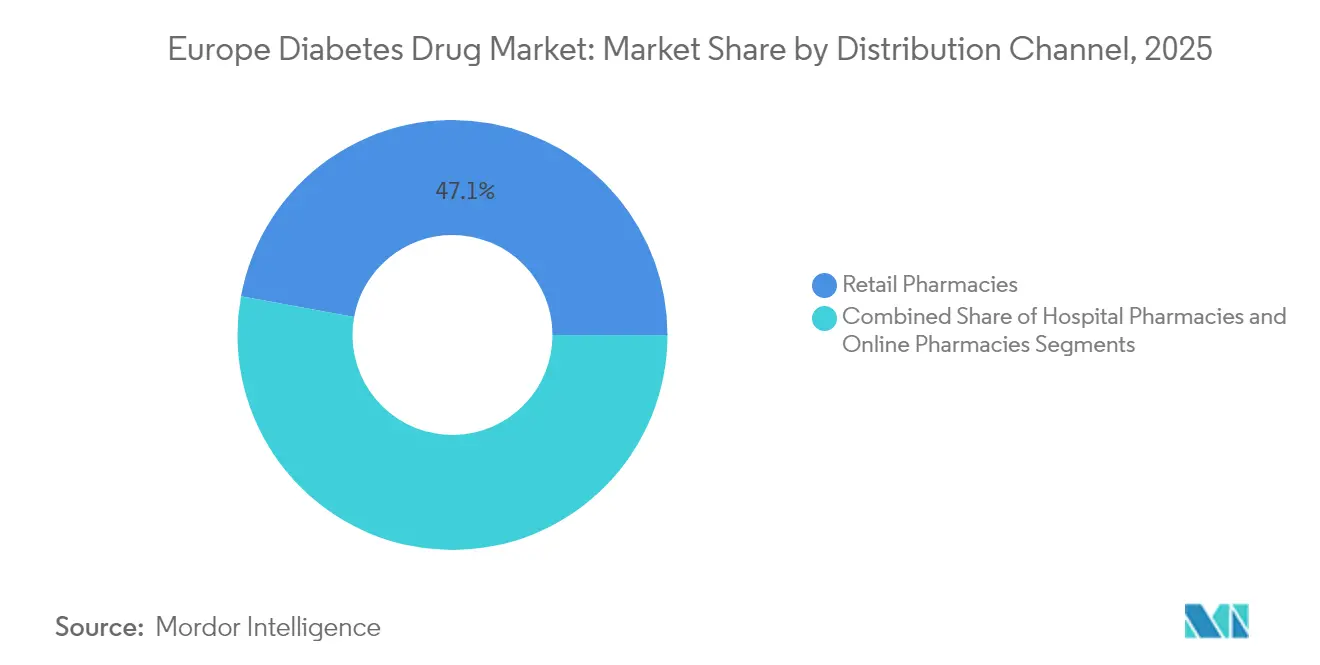

- Por canal de distribución, las farmacias minoristas controlaron el 47,12% de las ventas de 2025, mientras que las farmacias en línea muestran el mayor impulso con una CAGR del 8,60% hasta 2031.

- Por geografía, Alemania representó el 22,10% de los ingresos en 2025, mientras que Francia lidera el crecimiento con una CAGR del 6,45% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Medicamentos para la Diabetes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Diabetes y Aumento de la Demanda Cruzada de GLP-1 por Obesidad | 1.5% | Europa Global, más pronunciado en Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Combinación de Terapéutica Digital con Recetas Electrónicas | 1.2% | Alemania, países nórdicos, en expansión hacia Europa Occidental | Corto plazo (≤ 2 años) |

| Directrices de Cribado Temprano de ERC a Nivel de la UE | 0.8% | Todos los estados miembros de la UE, prioridad en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Ola de Competencia de Precios de Insulina Biosimilar | 0.6% | Paneuropeo, mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Licitaciones de Formularios Vinculadas a ESG por Parte de los Pagadores | 0.4% | Europa Occidental, países nórdicos liderando la adopción | Largo plazo (≥ 4 años) |

| Avances en Insulina Oral de Pequeña Molécula | 0.3% | Centros de investigación: Dinamarca, Suiza, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Diabetes y Aumento de la Demanda Cruzada de GLP-1 por Obesidad

La creciente prevalencia tanto de la diabetes como de la obesidad está redefiniendo las prioridades terapéuticas, y los agonistas del receptor GLP-1 se encuentran en el epicentro de este cambio. El gasto de Italia en medicamentos GLP-1 en 2024 alcanzó EUR 26 mil millones, mientras que Grecia registró un aumento del uso del 82,5%, reforzando el atractivo de doble indicación de estos medicamentos. El aumento de la demanda desencadenó escaseces en varios estados miembros, lo que llevó a Bélgica a restringir temporalmente las prescripciones y a Alemania a considerar restricciones a la exportación. La Agencia Europea de Medicamentos respondió exigiendo planes de capacidad y aclarando los límites del uso no autorizado, demostrando cómo una clase terapéutica puede influir en la política regional. Los fabricantes farmacéuticos están acelerando los proyectos de ampliación de escala, aunque las persistentes restricciones de suministro apuntan a un equilibrio de varios años entre la creciente demanda y las capacidades de producción. A medida que los algoritmos de tratamiento integran ahora los resultados de peso y cardio-renales, el auge del GLP-1 continuará redirigiendo el enfoque de I+D hacia formulaciones multi-agonistas y de administración oral.

Combinación de Terapéutica Digital con Recetas Electrónicas

La vía DiGA de Alemania reembolsa 53 terapéuticas digitales, con aplicaciones para la diabetes que representan una parte sustancial. Estudios de un año en el mundo real muestran que el 89% de los pacientes con diabetes tipo 2 alcanzaron objetivos de HbA1c por debajo del 7% y redujeron el uso de medicamentos en un 74%, subrayando el valor clínico más allá del asesoramiento sobre el estilo de vida. Los modelos de pago basados en el rendimiento vinculan el reembolso a resultados medibles, motivando a los desarrolladores a perfeccionar los algoritmos y las interfaces de usuario. Las entrevistas con médicos, sin embargo, destacan obstáculos de incorporación que van desde las limitaciones de tiempo hasta las evaluaciones de alfabetización digital, lo que sugiere que la integración en el flujo de trabajo será decisiva para una adopción más amplia. El éxito en Alemania está impulsando la replicación en los mercados nórdicos y en Europa Occidental, y las empresas farmacéuticas consideran cada vez más las herramientas digitales como fuentes de ingresos complementarias que mejoran la persistencia en la terapia.

Directrices de Cribado Temprano de ERC a Nivel de la UE

Las últimas directrices cardio-renales exigen el cribado rutinario de la enfermedad renal crónica en pacientes con diabetes; sin embargo, los datos de los registros revelan que menos de la mitad de los europeos elegibles reciben pruebas anuales.[3]BMC Nephrology, "Cribado de ERC en Pacientes con Diabetes," bmcnephrol.biomedcentral.com La brecha en el cribado desbloquea la demanda latente de inhibidores de SGLT-2 y medicamentos GLP-1 con beneficios renales demostrados, inclinando la prescripción hacia agentes que han demostrado reducir tanto los eventos renales como los cardiovasculares. Los nuevos incentivos de reembolso vinculan ahora la inclusión en el formulario a los resultados cardio-renales, acelerando la adopción de terapias combinadas. Los kits de recogida remota de muestras y la puntuación de riesgo asistida por IA se alinean con las iniciativas de cribado, prometiendo elevar las tasas de diagnóstico durante la próxima década. Las ganancias a largo plazo en años de vida ajustados por calidad refuerzan el argumento económico a favor de una intervención farmacológica más temprana.

Ola de Competencia de Precios de Insulina Biosimilar

Veintiocho países europeos registran una caída media del 21,6% en los precios de la insulina glargina tras la entrada de biosimilares, creando margen presupuestario para terapias de nueva generación. Las licitaciones con múltiples ganadores y los diseños de adquisición sostenible son ahora las mejores prácticas, con Letonia registrando la mayor caída de precios del 42,3%. Las empresas originadoras están apostando decididamente por la insulina icodec semanal y las formulaciones sensibles a la glucosa para defender los márgenes, desplazando la competencia del precio hacia la conveniencia y la seguridad. A medida que la insulina se vuelve menos rentable, la asignación de recursos en I+D se inclinará hacia modalidades innovadoras capaces de obtener precios premium y un estatus de reembolso diferenciado. Mientras tanto, los fabricantes emergentes aprovechan la experiencia en biosimilares para entrar en segmentos de biológicos de mayor valor, ampliando la base de proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia excesiva de la cadena de suministro de IFA de China | -0.9% | Paneuropeo, crítico para los fabricantes de genéricos | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de GLP-1 y límites de asignación | -0.7% | Todos los principales mercados europeos, agudo en Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Aumento de las advertencias de seguridad sobre CAD con SGLT-2 | -0.5% | Impacto regulatorio a nivel de la UE, cambios en la práctica clínica | Mediano plazo (2-4 años) |

| Austeridad presupuestaria sanitaria descentralizada | -0.4% | Principalmente Europa del Sur y del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Excesiva de la Cadena de Suministro de IFA de China

La pandemia de COVID-19 expuso la dependencia de Europa de las plantas chinas de ingredientes farmacéuticos activos, una vulnerabilidad que sigue sin resolverse a pesar de los llamamientos del sector público a la relocalización. Los elevados costes de capital, la escasez de talento especializado y la compleja regulación dificultan la construcción local. La expansión de Novo Nordisk por USD 2,3 mil millones en Dinamarca añadirá capacidad nacional a partir de 2029, aunque la semaglutida sigue excluida de la construcción. Mientras tanto, cualquier perturbación —geopolítica o relacionada con una pandemia— puede reducir el suministro de metformina genérica o insulina, obligando a los sistemas de salud a activar protocolos de adquisición de emergencia.

Cuellos de Botella en la Capacidad de GLP-1 y Límites de Asignación

Los plazos de fabricación de los terapéuticos peptídicos superan los 18 meses, y la creciente demanda mundial supera la curva de ampliación de escala, lo que resulta en desabastecimientos recurrentes en toda Europa. Varios países introdujeron el racionamiento de prescripciones y prohibiciones de exportación para proteger el suministro nacional, subrayando la fragilidad sistémica. Los líderes farmacéuticos están invirtiendo en biorreactores adicionales y líneas modulares de llenado y acabado, aunque la capacidad sigue siendo limitada, restringiendo el crecimiento de las ventas de productos GLP-1 a corto plazo. Las políticas de asignación también pueden retrasar el lanzamiento de multi-agonistas de nueva generación, moderando la expansión de los ingresos totales del mercado europeo de medicamentos para la diabetes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: El Dominio Oral Impulsa la Innovación

Los antidiabéticos orales captaron el 65,92% del total de ventas de 2025 dentro del mercado europeo de medicamentos para la diabetes, y se prevé que este segmento se expanda a una CAGR del 6,55% hasta 2031, manteniendo su liderazgo a medida que los nuevos agentes SGLT-2 y GLP-1 orales ganan terreno. El tamaño del mercado europeo de medicamentos para la diabetes para los tratamientos orales está destinado a ampliarse aún más a medida que la conveniencia, la adherencia y los datos de resultados superiores impulsan la prescripción. Los inyectables no insulínicos, anclados por los análogos de GLP-1, siguen siendo la segunda clase más grande; sin embargo, su crecimiento está limitado por las escaseces persistentes que los reguladores nacionales continúan gestionando mediante el racionamiento. Los ingresos por insulina están bajo presión por la erosión de los biosimilares, pero la innovación en preparaciones de administración semanal y sensibles a la glucosa ofrece un posible repunte a finales de la década de 2020. Además, los agonistas duales como la tirzepatida demostraron reducciones de HbA1c de hasta el 2,06% y pérdidas de peso de dos dígitos en estudios clínicos, señalando otra ola de mejoras terapéuticas.

Los multi-agonistas emergentes y las insulinas sensibles a la glucosa podrían redefinir la jerarquía terapéutica. La combinación en investigación de cagrilintida con semaglutida logró una pérdida de peso de 14 kg y una disminución de HbA1c del 1,8% en 12 semanas, superando a la mayoría de los regímenes disponibles. Dicha eficacia fomenta la apertura de los pagadores a precios de lista más elevados cuando son evidentes las compensaciones de costes demostrables en eventos cardiovasculares y renales. Mientras tanto, los candidatos sensibles a la glucosa como NNC2215 muestran promesas para mitigar el riesgo de hipoglucemia, un determinante clave de la persistencia en la terapia. En general, los canales de I+D sugieren que el mercado europeo de medicamentos para la diabetes seguirá siendo intensivo en innovación, incluso cuando los biosimilares sometan a las moléculas heredadas a una presión de precios a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Diabetes: Dominio del Tipo 2 con Emergencia del Segmento Prediabético

La diabetes tipo 2 representa el 89,72% del gasto de 2025 dentro del mercado europeo de medicamentos para la diabetes, reflejando el envejecimiento demográfico y los patrones de estilo de vida en todo el continente. Sin embargo, la categoría prediabética está creciendo más rápido, a una CAGR del 7,05%, a medida que los programas de detección temprana amplían las ventanas de intervención y favorecen las terapias de dosis más bajas o vinculadas al estilo de vida. Las proyecciones del tamaño del mercado europeo de medicamentos para la diabetes para la prevención indican un margen significativo: la adherencia a las directrices para el cribado anual de HbA1c y riñón sigue siendo inferior al 50% en varios países, lo que implica un potencial de crecimiento una vez que mejore el cumplimiento. La diabetes tipo 1, aunque comparativamente pequeña, está experimentando cambios impulsados por la tecnología hacia la administración de insulina en circuito cerrado, lo que puede reducir los requisitos de dosis e influir en los volúmenes de medicamentos a largo plazo.

La economía de la prevención se ha vuelto más persuasiva para los responsables políticos, con análisis de rentabilidad que favorecen las plataformas de coaching digital financiadas antes de la escalada farmacológica. Las directrices clínicas actualizadas en 2023 recomiendan los agentes GLP-1 y SGLT-2 donde el beneficio cardio-renal está demostrado, reforzando la migración hacia las moléculas líderes de clase. Este cambio apoya los precios premium para los medicamentos con atributos de protección multiorgánica, anclando la futura diversidad de ingresos del mercado europeo de medicamentos para la diabetes.

Por Vía de Administración: La Innovación en Inyectables se Acelera

Los productos subcutáneos dominan con una cuota del 64,88% del tamaño del mercado europeo de medicamentos para la diabetes en 2025, aunque los derivados de acción prolongada como la insulina icodec están mejorando la conveniencia y podrían ralentizar la migración de pacientes hacia alternativas orales. Los sistemas implantables y transdérmicos tienen la menor cuota hoy en día, pero se espera que alcancen la CAGR más alta del 8,25% a medida que se comercialicen las mini-bombas y los parches de microagujas. Los candidatos a insulina oral que aprovechan la nanotecnología superaron los ensayos de etapa intermedia en 2025, lo que sugiere que los obstáculos tecnológicos —la degradación ácida y el metabolismo de primer paso— pueden superarse.

La insulina inhalada sigue siendo un nicho, limitada por la complejidad del dispositivo y los criterios de selección de pacientes, aunque continúa demostrando valor para las personas con fobia a las agujas. La introducción de depósitos implantables sensibles a la glucosa puede inclinar aún más la balanza en contra de las múltiples inyecciones diarias una vez que los datos del mundo real aseguren la confianza de los pagadores. En general, las preferencias de administración están convergiendo hacia una administración menos frecuente y con respuesta fisiológica, manteniendo una alta intensidad de innovación dentro del mercado europeo de medicamentos para la diabetes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias minoristas retienen el 47,12% de los ingresos de 2025, pero los canales en línea están creciendo a una CAGR del 8,60% a medida que la cobertura de recetas electrónicas se amplía y la telemedicina prolifera. Las farmacias hospitalarias siguen siendo fundamentales para las iniciaciones complejas de insulina, aunque la migración ambulatoria continúa a medida que los proveedores comunitarios adquieren las competencias clínicas necesarias. La cuota del mercado europeo de medicamentos para la diabetes en los canales digitales se beneficia de la preferencia del consumidor por la conveniencia y los precios competitivos, así como de los programas de adherencia a la terapia crónica integrados en las aplicaciones móviles.

Los entornos regulatorios están evolucionando: el mandato de receta electrónica de Alemania desde 2024 integra el cumplimiento en línea en las vías de atención estándar, y el auge de la telemedicina en Polonia muestra cómo los mercados más pequeños pueden dar un salto hacia los modelos digitales. Las farmacias físicas están respondiendo con servicios de recogida en tienda, taquillas de medicamentos e integración del coaching digital. El cambio en la distribución subraya que la conveniencia y el apoyo a la adherencia basado en datos son ahora diferenciadores clave en la industria europea de medicamentos para la diabetes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania continúa siendo el mayor contribuyente individual al mercado europeo de medicamentos para la diabetes, gracias a los programas estructurados de gestión de enfermedades, las recetas electrónicas a nivel nacional y la fuerte penetración diagnóstica. La demanda de GLP-1 supera los límites de reembolso, fomentando un segmento de pago privado considerable, mientras que los contratos de resultados vinculados a DiGA pueden catalizar una adopción más amplia por parte de los pagadores de modelos de terapia híbrida. Francia gana impulso gracias a las aprobaciones de reembolso decisivas y la expansión de la fabricación nacional, factores que reducen el riesgo de suministro y acortan el tiempo de comercialización de los biológicos avanzados.

En el Reino Unido, el compromiso del NHS de financiar los inyectables para el control del peso subraya la alineación entre la reducción de la obesidad y la prevención de las complicaciones de la diabetes, aunque el impacto fiscal requerirá una implementación gradual. Italia y España muestran crecimiento a pesar de las presiones presupuestarias, aprovechando los centros de adquisición regionales que negocian contratos competitivos de insulina biosimilar. Los mercados más pequeños de Europa Central y del Este muestran un acceso retrasado, reflejando una capacidad variable de evaluación de tecnologías sanitarias y restricciones económicas localizadas, aunque las aprobaciones centralizadas de la UE garantizan la disponibilidad eventual de agentes novedosos.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que Novo Nordisk, Sanofi y Eli Lilly mantienen posiciones de liderazgo gracias a la amplitud de su cartera y la I+D continua. Los competidores de insulina biosimilar han comprimido los precios rápidamente, obligando a los originadores a pivotar hacia formulaciones semanales y variantes sensibles a la glucosa que justifican el reembolso premium. Las alianzas estratégicas están aumentando: Roche se asoció con Zealand Pharma en un acuerdo de USD 5,3 mil millones para desarrollar petrelintida, ilustrando cómo la gran industria farmacéutica aprovecha la innovación biotecnológica para ampliar los canales metabólicos.

Las oportunidades de espacio en blanco se centran en la insulina oral, el monitoreo de glucosa habilitado por IA y los péptidos multi-agonistas. Los sensores inteligentes con marcado CE, como SmartGuide de Roche, señalan la convergencia de diagnósticos y terapéuticos, ofreciendo diferenciación a través del análisis predictivo. La resiliencia de la cadena de suministro se está convirtiendo en un parámetro competitivo; las empresas con capacidades de IFA o formulación en la región pueden asegurar contratos preferentes cuando se avecinan escaseces. Mientras tanto, los productores de biosimilares aprovechan el conocimiento de las licitaciones para perseguir biológicos de mayor margen, añadiendo diversidad al panorama competitivo y frenando las tendencias oligopolísticas en el mercado europeo de medicamentos para la diabetes.

Líderes de la Industria Europea de Medicamentos para la Diabetes

Eli Lilly

AstraZeneca

Novo Nordisk

Sanofi

Boehringer Ingelheim

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Biocon lanzó liraglutida en el Reino Unido bajo las marcas Liraglutide Biocon y Biolide para la diabetes y el control del peso.

- Mayo de 2024: Sanofi se comprometió a invertir más de EUR 1 mil millones para expandir la biofabricación francesa, incluidas instalaciones para TZield y capacidad de anticuerpos monoclonales.

- Abril de 2024: Eli Lilly obtuvo la aprobación de la UE para la tirzepatida (Mounjaro) para las indicaciones de diabetes y control del peso.

- Marzo de 2024: La Comisión Europea otorgó autorización de comercialización para la insulina icodec (Awiqli), que ofrece dosificación semanal para pacientes con diabetes tipo 1 y tipo 2.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de medicamentos para la diabetes como preparaciones farmacéuticas de venta exclusiva con receta y reembolsables que reducen la glucosa en sangre, incluidas las insulinas, los inyectables no insulínicos y los agentes antidiabéticos orales que cuentan con autorización de comercialización en uno o más estados de la UE-27, el Reino Unido, la AELC o el EEE. Los productos utilizados exclusivamente para diagnóstico, los suplementos nutricionales, los adyuvantes herbales y los dispositivos para el cuidado de la diabetes quedan fuera del alcance.

Exclusión del alcance: los nutracéuticos de venta libre y los reactivos para glucosa en sangre no se dimensionan en este documento.

Descripción general de la segmentación

- Por Clase de Fármaco

- Insulinas

- Basal/Acción Prolongada

- Bolo/Acción Rápida

- Insulina Humana Tradicional

- Biosimilar

- Antidiabéticos Orales

- Biguanidas

- Inhibidores de SGLT-2

- Inhibidores de DPP-4

- Sulfonilureas

- Inyectables No Insulínicos

- Agonistas del Receptor GLP-1

- Análogos de Amilina

- Medicamentos Combinados

- Insulinas

- Por Tipo de Diabetes

- Tipo 1

- Tipo 2

- Por Vía de Administración

- Oral

- Inyección Subcutánea

- Inhalada

- Implantable/Transdérmica

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos europeos, farmacéuticos hospitalarios, asesores de pagadores y líderes de marketing en Alemania, Francia, Italia, España, los países nórdicos y la CEE. Estas conversaciones aclararon los cambios en la combinación de tratamientos en el mundo real, la adopción de biosimilares de insulina y los obstáculos previstos en el acceso a los GLP-1, lo que nos permitió ajustar con precisión las divisiones por canal y los precios de venta promedio que las fuentes de escritorio por sí solas no podían revelar.

Investigación documental

Recopilamos las bases de referencia macroeconómicas y epidemiológicas de fuentes públicas de primer nivel, como los archivos de población de Eurostat, el Observatorio Mundial de la Salud de la OMS, el Atlas de Diabetes de la FID y las Estadísticas de Salud de la OCDE, y luego triangulamos los anclajes de precio y volumen utilizando los registros de productos de la EMA, los portales de licitación nacionales y las divulgaciones de ventas trimestrales presentadas ante la Autoridad Europea de Valores y Mercados. Las señales propietarias de D&B Hoovers y Dow Jones Factiva nos ayudaron a perfilar la presencia de las empresas, mientras que las extracciones de patentes de Questel destacaron la lectura del pipeline para las inflexiones de las previsiones. Los aportes adicionales provinieron de presentaciones para inversores, informes anuales y comunicados de asociaciones comerciales. La lista anterior es ilustrativa; muchos otros conjuntos de datos abiertos contribuyeron a la validación.

Dimensionamiento y previsión del mercado

Reconstruimos los volúmenes y valores de 2024 mediante una construcción descendente de prevalencia a pacientes tratados, aplicando ratios de diagnóstico, tratamiento y adherencia a cohortes de adultos diabéticos antes de superponer los rangos de ASP auditados por clase de medicamento. Las consolidaciones de proveedores y las verificaciones de facturas de farmacias muestreadas sirvieron como controles de razonabilidad ascendentes. Las variables clave de nuestro modelo incluyen la prevalencia de diabetes en adultos, las decisiones de reembolso de GLP-1, la penetración de biosimilares de insulina, la intensidad de la dosis diaria promedio, las variaciones cambiarias y las tendencias de incidencia de obesidad. Una regresión multivariante vincula estos impulsores con las ventas históricas y luego proyecta hasta 2030 bajo un escenario de política base, con un análisis de escenarios que somete a prueba de estrés la erosión de precios y los picos de adopción impulsados por resultados cardiovasculares.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a datos de importación independientes y desembolsos de reembolso de los pagadores. Los revisores senior dan su aprobación tras la resolución de anomalías, y actualizamos cada doce meses, con actualizaciones a mitad de ciclo desencadenadas por aprobaciones de la EMA o reformas de precios. Por lo tanto, los clientes reciben una instantánea recientemente validada en cada ocasión.

Por qué nuestra base de referencia del mercado europeo de medicamentos para la diabetes merece confianza

Las estimaciones publicadas difieren porque las empresas varían en alcance, años base y cadencia de actualización. Reconocemos esas brechas y mostramos de dónde provienen.

Los principales impulsores de las brechas incluyen si se contabilizan las insulinas para la diabetes gestacional, cuán agresivamente se modelan los incrementos de los GLP-1, las curvas de erosión de precios para los biosimilares y la duración de las series temporales utilizadas para suavizar la volatilidad de la era COVID. Las reglas de inclusión disciplinadas de Mordor, la re-referenciación anual y la triangulación de doble vía mitigan estas desviaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 15,44 B (2025) | Mordor Intelligence | |

| USD 24,86 B (2025) | Global Consultancy A | Agrupa los GLP-1 para el control del peso y los antihiperglucémicos de venta libre, y se basa en datos de envíos mayoristas sin verificaciones de prevalencia |

| USD 16,98 B (2023) | Trade Journal B | Captura únicamente las terapias para la diabetes tipo 2, excluye los biosimilares de insulina y utiliza multiplicadores de altas hospitalarias desactualizados |

Estos contrastes muestran que cuando la selección de variables, la claridad del alcance y la actualización anual son inconsistentes, las valoraciones oscilan ampliamente. El método de Mordor ofrece una base de referencia equilibrada y transparente que vincula cada dólar con pacientes, dosis y precios rastreables, proporcionando a los responsables de la toma de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Europeo de Medicamentos para la Diabetes?

Se espera que el tamaño del Mercado Europeo de Medicamentos para la Diabetes alcance USD 16,35 mil millones en 2026 y crezca a una CAGR del 5,90% para alcanzar USD 21,79 mil millones en 2031.

¿Cuál es el tamaño actual del mercado europeo de medicamentos para la diabetes?

El mercado se sitúa en USD 16,35 mil millones en 2026 y se prevé que alcance USD 21,79 mil millones en 2031 a una CAGR del 5,90%.

¿Qué clase de fármaco lidera las ventas?

Los antidiabéticos orales tienen el 65,92% de los ingresos de 2025 y también son la clase de mayor crecimiento con una CAGR del 6,55%.

¿Qué tamaño tiene la cuota de Alemania en las ventas regionales?

Alemania representa el 22,10% del mercado europeo de medicamentos para la diabetes en 2025, lo que la convierte en el mayor mercado nacional.

¿Por qué hay escasez de medicamentos GLP-1?

La demanda sin precedentes tanto de las indicaciones de diabetes como de obesidad ha superado la capacidad de fabricación de péptidos, lo que ha llevado a escaseces periódicas y límites de prescripción en toda Europa.

¿Qué papel desempeñan las terapéuticas digitales?

La vía de reembolso DiGA de Alemania ha validado las aplicaciones digitales que apoyan el control glucémico, impulsando un mayor interés europeo en las ofertas combinadas de medicamento-software.

¿Cómo está afectando la competencia de los biosimilares a los precios?

La entrada de insulina biosimilar ha reducido los precios de la glargina originadora en una mediana del 21,6% en 28 países, liberando presupuestos sanitarios para terapias de nueva generación.

Última actualización de la página el: