Tamaño y Participación del Mercado Mundial de Medicamentos Pediátricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 152.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 227.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Mundial de Medicamentos Pediátricos por Mordor Intelligence

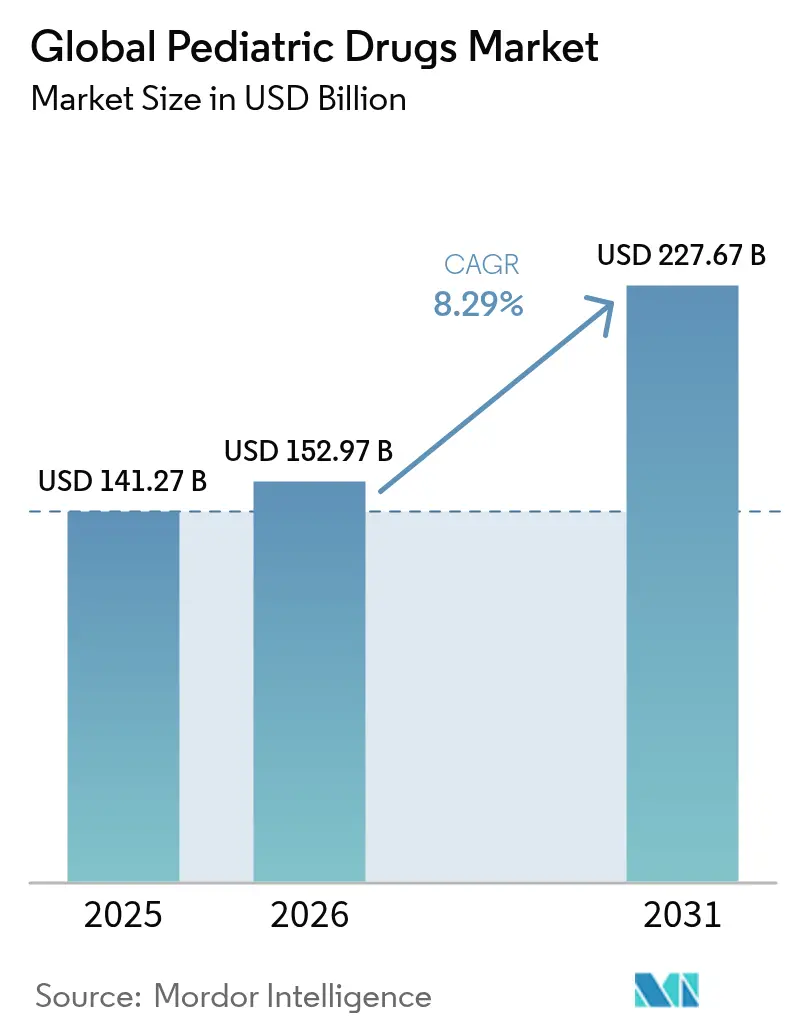

El tamaño del mercado de medicamentos pediátricos fue valorado en USD 141,27 mil millones en 2025 y se estima que crecerá desde USD 152,97 mil millones en 2026 hasta alcanzar USD 227,67 mil millones en 2031, a una CAGR del 8,29% durante el período de pronóstico (2026-2031). El crecimiento está respaldado por el programa de vales de revisión prioritaria para enfermedades pediátricas raras, el rápido avance en formulaciones habilitadas por nanotecnología y las iniciativas de vacunación que cierran brechas de atención en las economías emergentes. Los incentivos regulatorios han galvanizado la inversión farmacéutica en enfermedades antes desatendidas en la infancia, mientras que los dispositivos de inhaladores inteligentes y las plataformas digitales de adherencia mejoran los resultados terapéuticos e impulsan los volúmenes de prescripción. La mayor concienciación sobre las enfermedades pediátricas crónicas, junto con los programas de evidencia del mundo real que optimizan la dosificación apropiada para la edad, apoya aún más la expansión del mercado de medicamentos pediátricos.

Principales Conclusiones del Informe

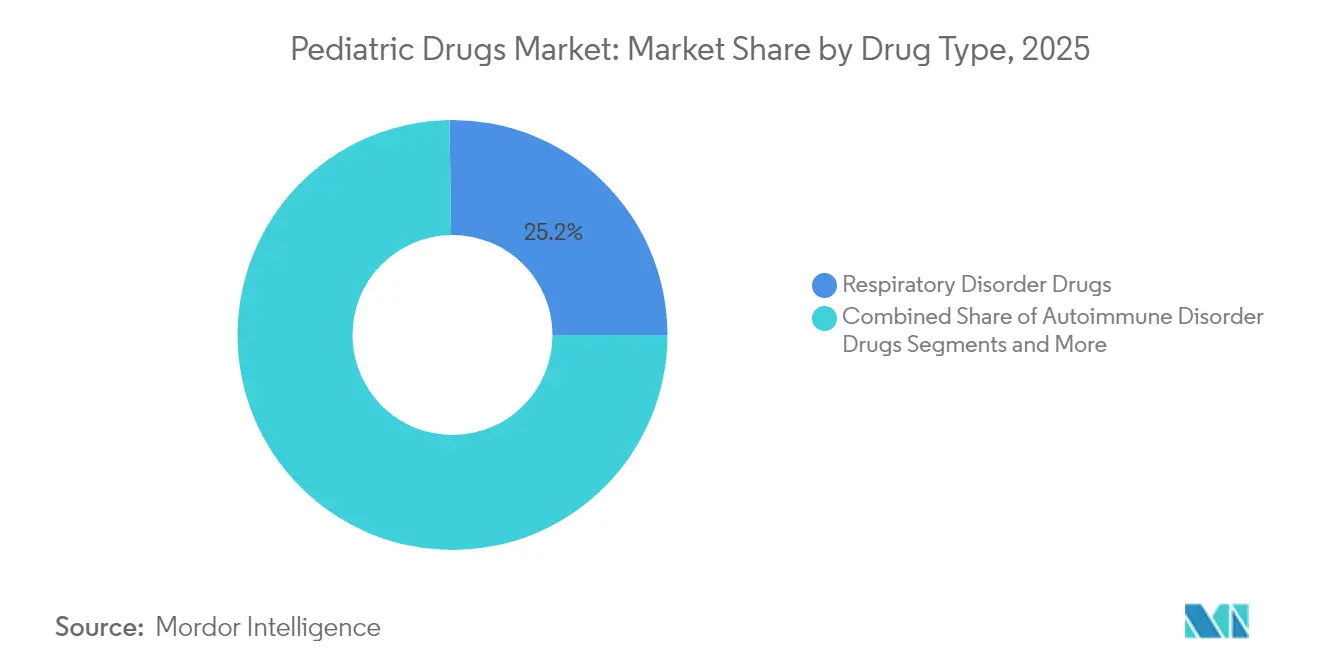

- Por tipo de fármaco, las terapias para trastornos respiratorios lideraron con una participación del 25,22% de los ingresos del mercado de medicamentos pediátricos en 2025; se proyecta que los medicamentos para neurología y ADHD avancen a una CAGR del 8,96% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 52,78% de la participación del mercado de medicamentos pediátricos en 2025, mientras que se prevé que los sistemas de administración por inhalación se expandan a una CAGR del 9,15% hasta 2031.

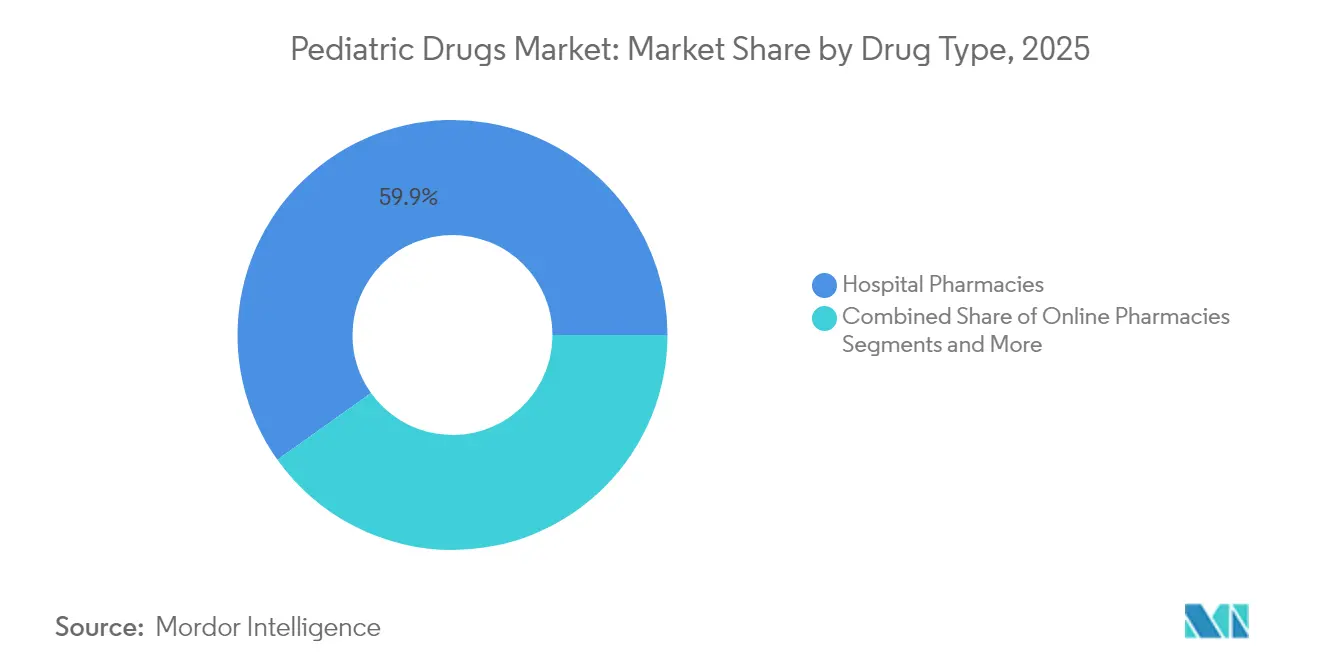

- Por canal de distribución, las farmacias hospitalarias representaron el 59,85% del tamaño del mercado de medicamentos pediátricos en 2025, mientras que las farmacias en línea registran la CAGR proyectada más alta del 10,05% hasta 2031.

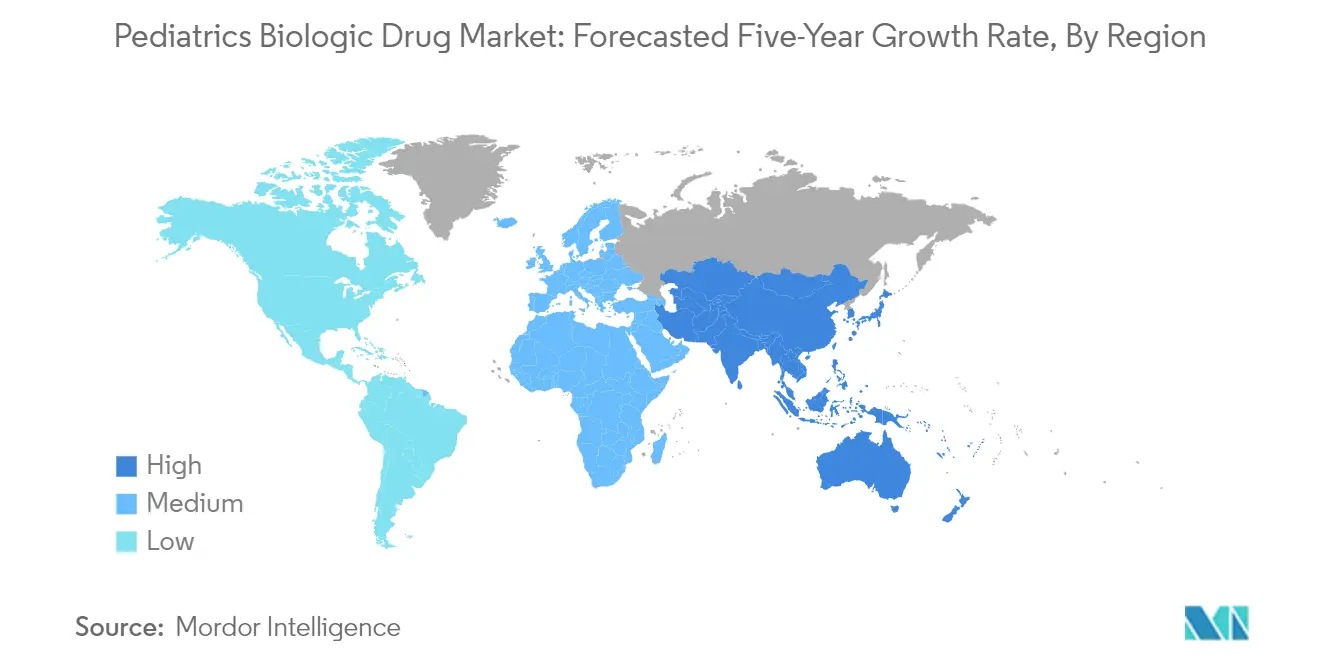

- Por geografía, América del Norte retuvo el 39,85% de la participación del mercado de medicamentos pediátricos en 2025; se espera que Asia-Pacífico crezca más rápido con una CAGR del 10,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Medicamentos Pediátricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades pediátricas crónicas | +1.8% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de los pipelines de I+D y designaciones exclusivas pediátricas | +2.1% | Zonas regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para medicamentos huérfanos y pediátricos | +1.5% | Global, liderado por los marcos regulatorios de la FDA/EMA | Mediano plazo (2-4 años) |

| Expansión de los calendarios de vacunación pediátrica en mercados emergentes | +1.2% | Núcleo de Asia-Pacífico, con derrame hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Evidencia del mundo real que acelera la dosificación apropiada para la edad | +0.9% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Plataformas digitales de adherencia que mejoran los resultados del tratamiento | +0.8% | Global, con concentración urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Pediátricas Crónicas

La obesidad infantil afecta a 6 millones de niños en Estados Unidos, y terapias como la liraglutida ahora se dirigen a las edades de 6 a 12 años [1]Michael Freedman, "Resultados de la Obesidad Infantil y la Liraglutida," New England Journal of Medicine, nejm.org. La creciente prevalencia de trastornos neurológicos complejos ha llevado a aprobaciones como KEBILIDI para la deficiencia de L-aminoácido aromático descarboxilasa [2]Registro Federal de EE. UU., "Aprobación de KEBILIDI para la Deficiencia de L-Aminoácido Aromático Descarboxilasa," federalregister.gov. La oncología pediátrica también evoluciona hacia la nanomedicina, donde los portadores basados en exosomas mejoran la focalización del fármaco y reducen la toxicidad sistémica. Los horizontes de tratamiento más prolongados amplifican la necesidad de formulaciones seguras y palatables, y refuerzan la demanda en el mercado de medicamentos pediátricos.

Expansión de los Pipelines de I+D y Designaciones Exclusivas Pediátricas

La FDA emitió 38 vales de revisión prioritaria para enfermedades pediátricas raras hasta 2024, generando 569 designaciones desde 2013, la mayoría en neurología, metabolismo y oncología. Las empresas aceleraron sus solicitudes antes de la finalización del programa en diciembre de 2024, aumentando el impulso en la actividad de acuerdos, ejemplificado por la adquisición de SpringWorks por parte de Merck KGaA por USD 3.900 millones para la terapia para neurofibromatosis GOMEKLI. Las empresas ahora diseñan medicamentos específicamente para la fisiología pediátrica, como lo ilustra el plan de BioCryst de presentar una NDA para los gránulos de ORLADEYO para niños menores de 12 años. Estos movimientos fortalecen la profundidad de la innovación dentro del mercado de medicamentos pediátricos.

Incentivos Gubernamentales para Medicamentos Huérfanos y Pediátricos

El programa Nacional de Vales Prioritarios de la FDA acelera la revisión de medicamentos que abordan las necesidades urgentes de salud infantil. En Europa, la EMA otorgó designaciones de terapia avanzada para LENMELDY, subrayando la alineación regulatoria transatlántica en prioridades pediátricas. Estudios multinacionales como Global PARITY demuestran el compromiso con la atención pediátrica basada en evidencia incluso en países de bajos ingresos. En conjunto, estos marcos reducen el riesgo financiero y elevan la visibilidad del mercado de medicamentos pediátricos.

Expansión de los Calendarios de Vacunación Pediátrica en Mercados Emergentes

La Misión Intensificada Indradhanush de India tiene como objetivo una cobertura de inmunización del 90%, respaldada por USD 250 millones de Gavi para reducir en un 30% a los niños con cero dosis antes de 2026. Las transferencias condicionales de efectivo en Nigeria duplicaron la tasa de vacunación en los estados del norte. América Latina se moderniza con calendarios de combinación hexavalente impulsados por la OPS, incluso cuando la cobertura histórica de DTP3 disminuyó. La expansión de las vacunas amplía las poblaciones objetivos para el mercado de medicamentos pediátricos.

Evidencia del Mundo Real que Acelera la Dosificación Apropiada para la Edad

Los datos de registros de 13.553 niños en terapia con hormona de crecimiento orientan ajustes precisos de dosificación que mejoran la adherencia. Las cohortes de apixabán en cardiopatías congénitas brindan seguridad para un uso más amplio de anticoagulantes. Dicha evidencia agiliza las actualizaciones de etiquetado y acelera la adopción de productos en todo el mercado de medicamentos pediátricos.

Plataformas Digitales de Adherencia que Mejoran los Resultados del Tratamiento

Los inhaladores inteligentes rastrean el uso de rescate y envían datos a los médicos, reduciendo las visitas de emergencia en programas de asma pilotados en Estados Unidos. Las e-farmacias europeas integran servicios de teleconsulta y receta electrónica que aumentan el cumplimiento de la renovación en terapias crónicas. Las soluciones digitales crean demanda derivada, apoyando la trayectoria de crecimiento del mercado de medicamentos pediátricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos éticos y de reclutamiento en ensayos pediátricos | -1.4% | Global, agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Altos costos de palatabilidad/formulación | -0.9% | Global, sensible a costos en mercados emergentes | Corto plazo (≤ 2 años) |

| Presión de los programas de gestión de antibióticos sobre las prescripciones | -0.7% | Global, liderado por las directrices europeas | Largo plazo (≥ 4 años) |

| Brechas en la cadena de suministro para excipientes de enmascaramiento del sabor | -0.6% | Global, concentrado en proveedores especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Éticos y de Reclutamiento en Ensayos Pediátricos

Solo el 10% de los niños elegibles se inscriben en ensayos porque los padres evalúan cuidadosamente los riesgos y los procesos de los comités de revisión institucional (IRB) varían entre los sitios. Las barreras de consentimiento relacionadas con el idioma reducen aún más la participación entre las familias afroamericanas e hispanas [3]Rachel Ellis, "Barreras Lingüísticas en la Participación en Investigación Pediátrica," JAMA Network Open, jamanetwork.com . Los modelos de consentimiento diferido en estudios neonatales buscan conciliar la urgencia con la ética. Estos obstáculos ralentizan la generación de evidencia para el mercado de medicamentos pediátricos.

Altos Costos de Palatabilidad / Formulación

El enmascaramiento del sabor de ingredientes farmacéuticos activos (IFA) amargos como el acetaminofén requiere pruebas sensoriales laboriosas y excipientes especializados que elevan el gasto en I+D en millones. Los comprimidos de desintegración oral añaden complejidad de fabricación, mientras que los estudios de estabilidad alargan los plazos. La carga financiera disuade a las empresas más pequeñas de entrar en la industria de medicamentos pediátricos y restringe una mayor competencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Predominio Respiratorio en Medio de la Aceleración del ADHD

Los tratamientos respiratorios capturaron el 25,22% de los ingresos de 2025 en el mercado de medicamentos pediátricos, dado que la dependencia de corticosteroides y las recientes escaseces sostuvieron la demanda. El lanzamiento de inhaladores de combinación albuterol/budesonida alivia la presión de suministro y mejora la terapia de doble acción. Los agentes de neurología y ADHD crecen a una CAGR del 8,96% hasta 2031 a medida que aumenta la claridad diagnóstica y las opciones no estimulantes ganan preferencia. Los pipelines de oncología integran nanoportadores basados en exosomas que amplían la ventana terapéutica para los citotóxicos. En conjunto, la diversificación terapéutica asegura la resiliencia en el mercado de medicamentos pediátricos.

El segmento también incluye terapias innovadoras para enfermedades autoinmunes como LENMELDY, que destacan el potencial curativo en leucodistrofias ultrarraras. Los medicamentos gastrointestinales se ven afectados por los programas de gestión que mantienen el uso empírico de antibióticos bajo control, mientras que los agentes cardiovasculares se benefician de los datos emergentes de seguridad del mundo real. En todas las categorías, las empresas diseñan cada vez más formulaciones específicas para pediatría en lugar de reducir la escala de productos para adultos, garantizando el cumplimiento de los requisitos de sabor, textura y flexibilidad de dosis intrínseca al mercado de medicamentos pediátricos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: Liderazgo Oral Desafiado por la Innovación en Inhalación

Las formas de dosificación oral controlaron el 52,78% de la participación del mercado de medicamentos pediátricos en 2025, impulsadas por la conveniencia, el bajo costo y la amplia compatibilidad con todas las edades. Sin embargo, las vías de inhalación están listas para superar ese ritmo con una CAGR del 9,15% hasta 2031, a medida que los inhaladores inteligentes y las plataformas de administración en nanorejilla extienden el tiempo de residencia en las vías respiratorias y reducen la frecuencia de dosificación. El polvo de inhalación de budesonida/formoterol alcanzó una respuesta clínica del 93,75% en la neumonía viral pediátrica, apoyando una rápida adopción.

Los avances en inhalación presionan a los innovadores a perfeccionar la ingeniería de partículas, los sensores digitales y las fuerzas de actuación amigables para los niños, enriqueciendo el panorama competitivo del mercado de medicamentos pediátricos. Las nano-microagujas tópicas y las nanopartículas de autoensamblaje facilitado mejoran la eficiencia transdérmica y parenteral, aunque siguen siendo nichos. A medida que las terapias génicas se expanden, la administración intravenosa mantiene su importancia a pesar de sus desafíos logísticos en la atención ambulatoria. Esta heterogeneidad de vías posiciona al mercado de medicamentos pediátricos para actualizaciones tecnológicas continuas.

Por Canal de Distribución: Solidez de las Farmacias Hospitalarias frente a la Disrupción Digital

Las farmacias hospitalarias representaron el 59,85% del tamaño del mercado de medicamentos pediátricos en 2025, reflejando la gestión institucional sobre los tratamientos de alta complejidad. Las complejas necesidades de dosificación en oncología, enfermedades raras y cuidados neonatales consolidan el control hospitalario de la dispensación. Las plataformas en línea registran una CAGR del 10,05% hasta 2031, impulsadas por la integración de la telesalud y la creciente preferencia de los cuidadores por la entrega a domicilio. La variación de calidad en las aplicaciones de e-farmacia, especialmente en India, impulsa un endurecimiento regulatorio que dará forma a la dinámica competitiva.

Las farmacias minoristas navegan en una posición intermedia comprimida, compitiendo con los formularios hospitalarios para medicamentos especializados y con la conveniencia digital para las recargas de enfermedades crónicas. Los portales digitales de adherencia que combinan monitoreo y bucles de retroalimentación clínica se perfilan como diferenciadores emergentes, con probabilidad de acelerar la migración de los volúmenes de terapia de mantenimiento hacia los canales en línea. En conjunto, la innovación en distribución diversifica los puntos de acceso y amplía el alcance a los pacientes dentro del mercado de medicamentos pediátricos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte comandó el 39,85% del mercado de medicamentos pediátricos en 2025, respaldada por sólidos marcos regulatorios, cobertura de seguros para formulaciones especializadas y adopción temprana de tecnología. La FDA otorgó múltiples vales de revisión prioritaria en 2024 para productos como XOLREMDI y DUVYZAT, reforzando el atractivo de la región. Los choques de suministro como el retiro de corticosteroides inhalados establecidos destacaron la vulnerabilidad a la dependencia de un solo producto; sin embargo, la madurez de la telemedicina y el monitoreo domiciliario apoya la continuidad de la atención y la expansión futura.

Se prevé que Asia-Pacífico crezca a una CAGR del 10,32% hasta 2031, convirtiéndola en la región de expansión más rápida en el mercado de medicamentos pediátricos. China registró 895 ensayos clínicos pediátricos entre 2013 y 2022 y ahora pone énfasis en pipelines innovadores en lugar de genéricos. La asociación de India con Gavi por USD 250 millones tiene como objetivo una reducción del 30% en los niños con cero dosis, mientras que la exitosa implementación nacional de la vacuna neumocócica subraya la capacidad de escalar. Japón avanza en aprobaciones de terapia génica como OTL-200, señalando la fortaleza regional en medicina de precisión.

Europa mantiene un crecimiento moderado a pesar de las escaseces crónicas que afectaron a 779 medicamentos pediátricos entre 2001 y 2015. La EMA facilita la supervisión pediátrica centralizada, aunque las complejidades logísticas posteriores al Brexit exigen nuevas configuraciones de suministro. Alemania adoptó la profilaxis del VRS para lactantes, evidenciando la adopción impulsada por evidencia de nuevos biológicos. En Oriente Medio y África, las transferencias condicionales de efectivo duplicaron las tasas de inmunización en áreas piloto de Nigeria, y programas similares podrían aumentar la cobertura en todo el continente. América del Sur enfrenta vientos en contra ya que las tasas de DTP3 cayeron al 75% en 2021, pero las reformas de vacunas combinadas en Colombia y Perú ofrecen plantillas para la recuperación. Estas trayectorias divergentes crean oportunidades geográficamente diversas dentro del mercado de medicamentos pediátricos.

Panorama Competitivo

El mercado de medicamentos pediátricos muestra una fragmentación moderada. Las grandes empresas farmacéuticas como Pfizer, Sanofi y GSK aprovechan su familiaridad regulatoria y escala para navegar por los complejos requisitos pediátricos. Los participantes de biotecnología se centran en indicaciones de nicho; ORLADEYO de BioCryst registró USD 437 millones en ingresos en 2024 y se está expandiendo a cohortes más jóvenes. La actividad de acuerdos sigue siendo intensa; la compra de SpringWorks por parte de Merck KGaA por USD 3.900 millones aseguró GOMEKLI, una terapia para neurofibromatosis aprobada por la FDA con un sólido posicionamiento pediátrico.

La tecnología se destaca como elemento diferenciador. Las plataformas de nanotecnología mejoran la solubilidad y la focalización de los fármacos, mientras que los registros de patentes en torno a las formulaciones de albuterol ilustran un giro hacia el monitoreo digital integrado en los dispositivos de administración. Las herramientas de inteligencia artificial que ajustan la dosificación en tiempo real están en desarrollo, aunque la adopción clínica generalizada está pendiente.

Las oportunidades de espacio en blanco persisten en el cuidado neonatal y la salud mental, segmentos históricamente subfinanciados que ahora atraen atención bajo incentivos regulatorios revisados. La intensidad competitiva está lista para aumentar a medida que la finalización del programa de vales de revisión prioritaria reduce los beneficios futuros, empujando a las empresas a agudizar su enfoque en la ciencia de formulación, la resiliencia de la cadena de suministro y las colaboraciones de atención basada en valor dentro del mercado de medicamentos pediátricos.

Líderes de la Industria Mundial de Medicamentos Pediátricos

BioMarin Pharmaceutical Inc

Horizon Therapeutics plc

Sumitomo Dainippon Pharma Co Ltd

Jazz Pharmaceuticals Inc

Gilead Sciences Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: MaaT Pharma obtuvo una opinión positiva del Comité Pediátrico de la EMA que aprueba el Plan de Investigación Pediátrica para MaaT013 para la enfermedad aguda de injerto contra huésped.

- Octubre de 2024: La FDA extendió la aprobación del metotrexato (Jylamvo) a la leucemia linfoblástica aguda pediátrica y a la artritis idiopática juvenil poliarticular.

- Octubre de 2024: Científicos de Barcelona introdujeron WNTinib, un candidato destinado a frenar la progresión del hepatoblastoma en niños pequeños, con ensayos clínicos planificados.

- Agosto de 2024: Investigadores de la Universidad Estatal de Florida mejoraron las células asesinas naturales derivadas de células madre pluripotentes inducidas para atacar los cánceres cerebrales pediátricos raros.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de medicamentos pediátricos como todos los medicamentos de prescripción y de venta libre que están formulados, etiquetados y dosificados específicamente para pacientes desde el nacimiento hasta los 18 años, abarcando medicamentos de moléculas pequeñas, productos biológicos y formatos de administración adecuados a la edad, como líquidos, fundentes y minicápsulas.

Exclusión del ámbito: las vacunas pediátricas y los ingresos por servicios de ensayos clínicos quedan fuera de esta valoración, ya que se dimensionan en títulos separados de Mordor.

Segmentación

- Por Tipo de Fármaco

- Medicamentos para Trastornos Respiratorios

- Medicamentos para Trastornos Autoinmunes

- Medicamentos Gastrointestinales

- Medicamentos Cardiovasculares

- Medicamentos para Neurología y ADHD

- Medicamentos Oncológicos

- Otros Tipos de Fármacos

- Por Vía de Administración

- Oral

- Tópica

- Parenteral

- Inhalación

- Otras Vías

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Tiendas de Medicamentos

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a pediatras, farmacéuticos de hospital, jefes de compras y reguladores de la seguridad de los medicamentos de Norteamérica, Europa, Asia-Pacífico y Latinoamérica. Estos debates aclaran las prácticas de dosificación en el mundo real, los efectos secundarios no contemplados en la etiqueta, los márgenes de venta al por mayor típicos y las curvas de adopción probables para los comprimidos de desintegración oral frente a los formatos inhalados.

Investigación documental

Partimos de definiciones armonizadas de organismos reguladores abiertos como la FDA, la EMA y la OMS, añadimos series epidemiológicas de UNICEF y el proyecto Carga Mundial de Morbilidad, y trazamos mapas de volúmenes comerciales extraídos de UN Comtrade. Los datos sobre costes proceden de los cuadros de mando nacionales sobre gasto sanitario, mientras que los corredores de precios se extraen de las listas de reembolso de los gobiernos y de los portales de licitaciones. Las bases de datos de pago, D&B Hoovers para las escisiones de empresas y Questel para las patentes de formulación, proporcionan señales adicionales. Un conjunto más amplio de informes anuales, informes de inversores y formularios de hospitales nos ayuda a rastrear los lanzamientos de fórmulas y los cambios de canal. Las fuentes citadas ilustran nuestro enfoque; se consultaron muchas otras para realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia a pacientes tratados convierte los datos de incidencia de la enfermedad en volúmenes de terapia; la potencia media por régimen y los puntos de precio anual medio generan demanda de valor. Los roll-ups de proveedores de las principales carteras de productos de marca y genéricos actúan como una lente selectiva ascendente que señala los excesos o déficits. Las variables clave son las cohortes de nacidos vivos, la prevalencia de enfermedades crónicas (asma, TDAH), las tasas de erosión de los genéricos, la expiración de la exclusividad reglamentaria, el coste medio de adquisición al por mayor y las adiciones al formulario pediátrico. Las previsiones se basan en una regresión multivariante combinada con un análisis de escenarios, en el que la erosión de los precios, los cambios en los reembolsos y la aprobación de nuevos medicamentos son los principales factores. Las lagunas en los datos ascendentes se cubren mediante comprobaciones del canal regional y aproximaciones del ASP.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de desviación con respecto a los gastos históricos, los valores de adquisición de UNICEF y los flujos aduaneros; las anomalías dan lugar a revisiones secundarias antes de que los altos cargos den su visto bueno. Los informes se actualizan anualmente, y se repiten de forma intermedia cuando las principales aprobaciones de etiquetas, retiradas de seguridad o reformas de reembolso modifican sustancialmente la base de referencia.

Por qué nuestra base de medicamentos pediátricos destaca en las decisiones

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes franjas de edad, agrupan las vacunas de forma variable o las actualizan con cadencias desiguales.

Entre los principales factores que impulsan las deficiencias se incluyen la ampliación del alcance de las ventas de inmunización, las agresivas hipótesis de aumento del ASP y la limitada triangulación con datos reales de adquisición antes de la conversión de divisas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 141.270 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 163.280 MILLONES DE DÓLARES | Consultoría global A | Incluye las vacunas y aplica una subida de precios anual uniforme del 4 |

| 166.280 MILLONES DE DÓLARES | Asociación sectorial B | Utiliza sólo datos de compras en hospitales, excluye los canales minoristas y en línea. |

| 179.430 MILLONES DE DÓLARES | Consultoría regional C | Convierte las monedas locales a los tipos fijos de 2023, sin factor de erosión genérico. |

En resumen, al anclar las valoraciones en las matemáticas de los pacientes tratados, los corredores de precios actualizados periódicamente y las divisiones de canales verificadas, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden retrazar y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado Mundial de Medicamentos Pediátricos?

Se espera que el tamaño del Mercado Mundial de Medicamentos Pediátricos alcance USD 152,97 mil millones en 2026 y crezca a una CAGR del 8,29% para llegar a USD 227,67 mil millones en 2031.

¿Qué segmentos terapéuticos presentan las mayores oportunidades hasta 2031?

Los medicamentos respiratorios tienen la mayor participación en 2025 con el 25,22%, mientras que se proyecta que las terapias de neurología y ADHD crezcan más rápido a una CAGR del 8,96%.

¿Quiénes son los actores clave en el Mercado Mundial de Medicamentos Pediátricos?

BioMarin Pharmaceutical Inc, Horizon Therapeutics plc, Sumitomo Dainippon Pharma Co Ltd, Jazz Pharmaceuticals Inc y Gilead Sciences Inc son las principales empresas que operan en el Mercado Mundial de Medicamentos Pediátricos.

¿Cuál es la región de crecimiento más rápido en el Mercado Mundial de Medicamentos Pediátricos?

Asia-Pacífico lidera con una CAGR proyectada del 10,32% hasta 2031, impulsada por la rápida expansión de ensayos clínicos en China y los agresivos programas de vacunación en India.

¿Qué región tiene la mayor participación en el Mercado Mundial de Medicamentos Pediátricos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Mundial de Medicamentos Pediátricos.

Última actualización de la página el: