Tamaño y Participación del Mercado de Deep Tech

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

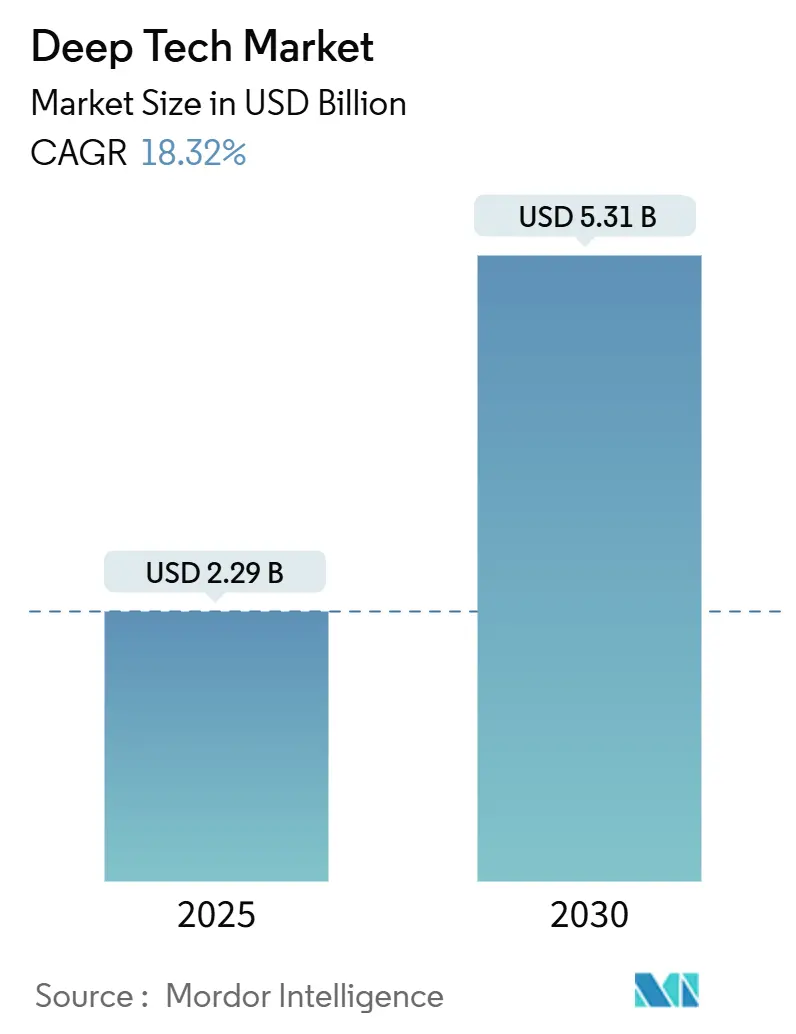

| Tamaño del Mercado (2025) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.32% CAGR |

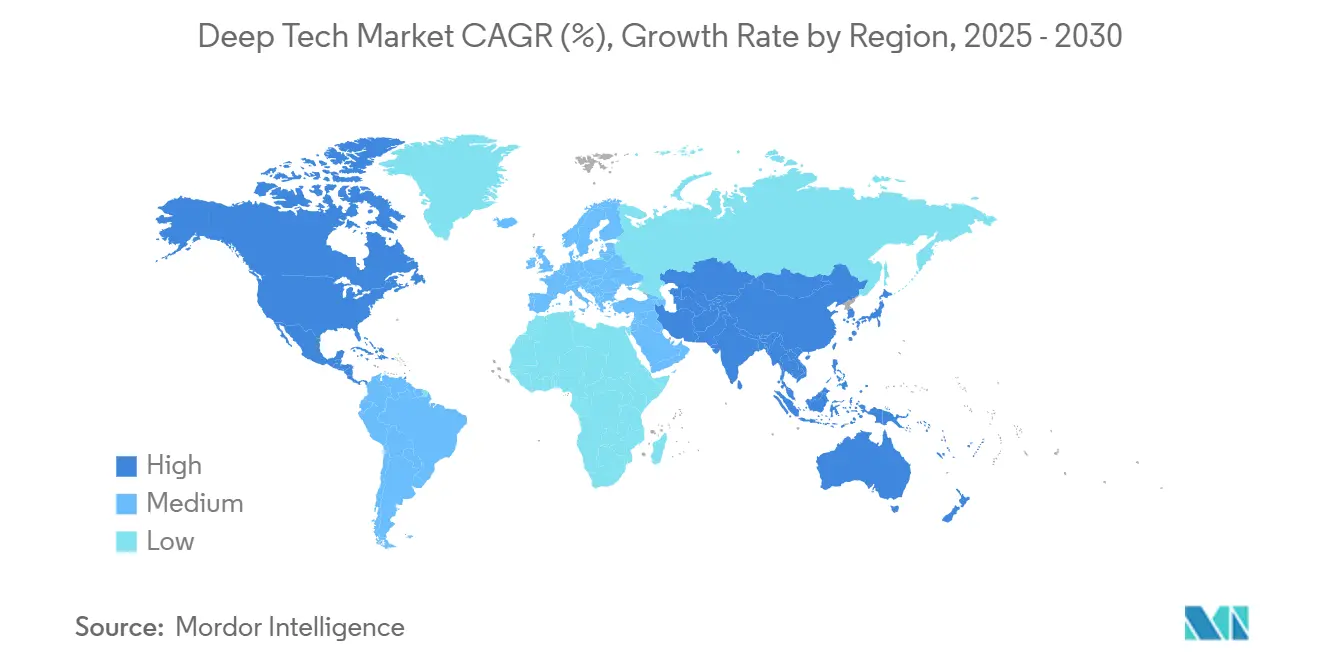

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Deep Tech por Mordor Intelligence

El tamaño del mercado de deep tech se situó en USD 2,29 mil millones en 2025 y se prevé que alcance USD 5,31 mil millones en 2030, lo que se traduce en una CAGR del 18,32% durante el período. La pronunciada curva de crecimiento se debe al aumento de las subvenciones del sector público, el incremento de los presupuestos corporativos de transformación digital y la creciente presión sobre las naciones para asegurar la soberanía tecnológica. La inteligencia artificial (IA) mantiene el foco en la innovación centrada en datos, mientras que los avances en computación cuántica están abriendo nuevas fuentes de ingresos mucho antes de lo que proyectaban las estimaciones anteriores. Los fondos soberanos de deep tech lanzados en Canadá, el Reino Unido y Singapur están acortando los plazos de comercialización mediante la cofinanciación de proyectos de infraestructura crítica. Al mismo tiempo, las adquisiciones impulsadas por la defensa están acelerando las aplicaciones de doble uso en ciberseguridad, navegación autónoma y ciencia de materiales, proporcionando una demanda predecible que atrae la inversión privada. La geopolítica de la cadena de suministro sigue siendo una incertidumbre clave, aunque también provoca innovación doméstica en jurisdicciones restringidas, amortiguando el impulso general del crecimiento.

Conclusiones Clave del Informe

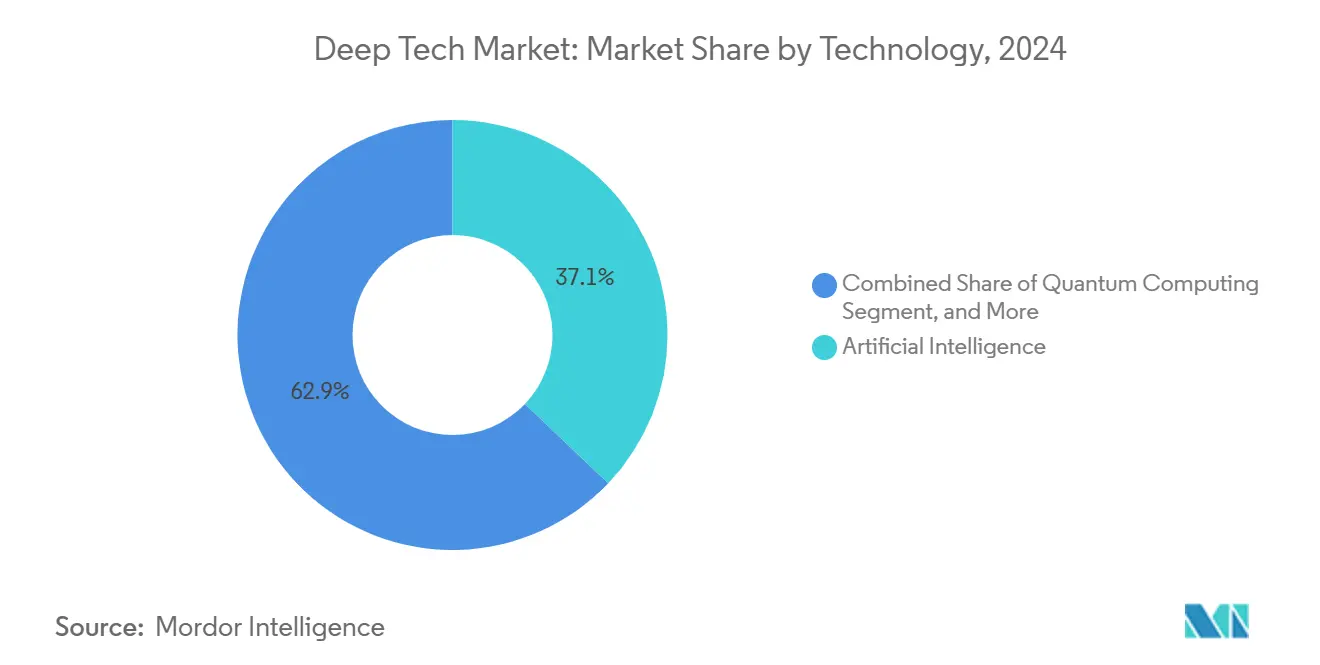

- Por tecnología, la inteligencia artificial lideró con una participación del 37,1% en el mercado de deep tech en 2024, mientras que se proyecta que la computación cuántica avance a una CAGR del 19,7% hasta 2030.

- Por etapa de financiamiento, la Serie A–Serie B capturó el 54,2% del tamaño del mercado de deep tech en 2024; el financiamiento Semilla/Pre-semilla se está expandiendo a una CAGR del 20,1% hasta 2030.

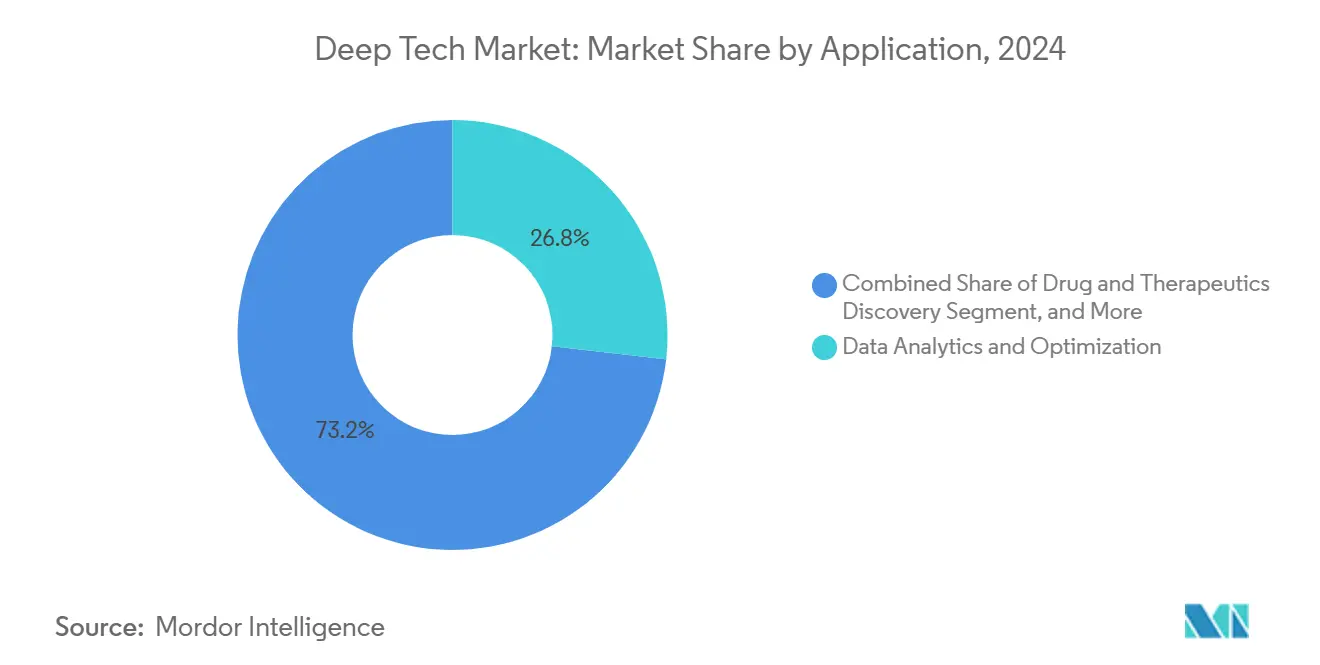

- Por aplicación, el análisis de datos y la optimización representaron el 26,8% del tamaño del mercado de deep tech en 2024, y la automatización industrial avanza a una CAGR del 18,9% hasta 2030.

- Por industria de usuario final, TI y telecomunicaciones representaron el 21,4% de los ingresos de 2024, mientras que salud y ciencias de la vida avanza a una CAGR del 18,5% hasta 2030.

- Por geografía, América del Norte representó el 36,5% de los ingresos de 2024; Asia-Pacífico está proyectado para crecer a una CAGR del 19,3% hasta 2030.

Tendencias e Información del Mercado Global de Deep Tech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances rápidos en tecnologías habilitadoras | +4.2% | Global, América del Norte, China, UE | Mediano plazo (2–4 años) |

| Financiamiento gubernamental para tecnologías disruptivas | +3.8% | América del Norte, UE, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión de transformación digital corporativa | +3.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Flujos de capital de riesgo y creación de unicornios | +2.9% | América del Norte, Asia-Pacífico, UE selectiva | Corto plazo (≤ 2 años) |

| Aceleradores de adquisición de doble uso en el sector defensa | +2.4% | América del Norte, UE, Australia, Asia-Pacífico selectiva | Mediano plazo (2–4 años) |

| Surgimiento de fondos soberanos de deep tech | +1.8% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Avances Rápidos en Tecnologías Habilitadoras Impulsan la Innovación Multidisciplinaria

Los logros disruptivos en IA, computación cuántica y biología sintética están derrumbando los silos anteriores. El chip cuántico Willow de Google alcanzó nuevos umbrales de corrección de errores en 2024, mientras que el modelo ESM3 de EvolutionaryScale simuló 500 millones de años de evolución proteica.[1]Amazon, "EvolutionaryScale lanza ESM3: un modelo de IA hito para la biología," press.aboutamazon.com El conjunto de navegación de IA mejorada cuánticamente de SandboxAQ ya se comercializa en formato comercial, eliminando la dependencia del GPS. Estos hitos aceleran el desarrollo de soluciones en descubrimiento de fármacos, diseño de materiales e ingeniería de resiliencia, obligando a los actores establecidos a acelerar las adquisiciones de capacidades o arriesgarse a perder sus ventajas de incumbencia.

Los Mecanismos de Financiamiento Gubernamental Reconfiguran los Ecosistemas de Innovación

El programa Stargate de USD 500 mil millones en los Estados Unidos, la convocatoria dedicada de EUR 112 millones de la UE en IA y computación cuántica, y la agencia BOREALIS de Canadá son ejemplos típicos de los esfuerzos respaldados por el Estado para reducir el riesgo de la investigación de frontera. Las cláusulas de coinversión obligatoria y los entornos regulatorios de prueba integrados en estas iniciativas fomentan la formación de cadenas de suministro locales y canales de talento, posicionando efectivamente la capacidad de deep tech como infraestructura estratégica en lugar de experimentación opcional.

La Transformación Digital Corporativa Acelera la Adopción del Deep Tech

El noventa y siete por ciento de los ejecutivos globales esperan que la IA generativa redefina los procesos empresariales, y el 70% de los gerentes de fábrica señalan la transformación de la fuerza laboral como fundamental para la competitividad. Las multinacionales financieras sugieren que la IA podría elevar las ganancias del sector en USD 2 billones para 2028. En consecuencia, la adquisición empresarial actúa como un conducto de comercialización confiable, convirtiendo prototipos antes académicos en plataformas escalables generadoras de ingresos y anclando el mercado de deep tech en los presupuestos operativos convencionales.

El Ecosistema de Capital de Riesgo Madura en Torno a las Inversiones en Deep Tech

Los fondos que superan los EUR 300 millones (USD 352,91 millones)—como World Fund y Kembara—están normalizando horizontes de inversión más largos que reflejan los ciclos de desarrollo cuántico y de biología sintética. La inyección de USD 1 mil millones en SSI y USD 450 millones en PsiQuantum ilustra la creciente comodidad de los inversores con proyectos de capital intensivo que exhiben estructuras de rentabilidad no lineales. Los equipos de diligencia debida especializados y las liberaciones de tramos escalonados reducen las asimetrías de información en etapas tempranas, contribuyendo a flujos de financiamiento sostenibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta intensidad de capital y largos ciclos de comercialización | −2.8% | Global | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria y preocupaciones éticas | −2.1% | Global | Mediano plazo (2–4 años) |

| Escasez de talento en dominios interdisciplinarios | −1.9% | Global | Mediano plazo (2–4 años) |

| Geopolítica de la cadena de suministro de hardware | −1.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Requisitos de Capital Crean Cuellos de Botella en el Financiamiento

Las empresas emergentes de computación cuántica por sí solas requieren aproximadamente EUR 15 mil millones (USD 17,65 mil millones) entre 2020 y 2030 para cruzar la línea de llegada de la comercialización. El planificado campus de fabricación multimillonario de PsiQuantum en el sitio South Works de Chicago ejemplifica el oneroso perfil de activos físicos que restringe a los participantes en etapas tempranas. Los prolongados horizontes de I+D chocan con los plazos tradicionales del capital de riesgo, obligando a las empresas a buscar inversores estratégicos, gobiernos o empresas conjuntas corporativas.

Los Marcos Regulatorios Luchan por Mantener el Ritmo con la Tecnología

La Ley de IA de la UE impone amplias obligaciones de cumplimiento, mientras que la política de los Estados Unidos se inclina hacia órdenes ejecutivas y aplicación posterior al mercado. Los regímenes paralelos de control de exportaciones que rigen los chips de IA y los parámetros de modelos añaden complejidad multijurisdiccional. Para la biología sintética, los códigos de bioseguridad divergentes elevan los costos de aprobación. La incertidumbre obliga a las empresas a mantener estrategias legales redundantes, desviando capital de la innovación hacia el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Computación Cuántica Acelera los Avances Comerciales

El segmento generó la segunda mayor contribución a los ingresos de 2024, pero sigue siendo el de mayor crecimiento, expandiéndose a una CAGR del 19,7% hasta 2030. Las pruebas de integración cuántica-IA—como la fidelidad de compuerta del 99,97% de Oxford Ionics y el financiamiento de EUR 128 millones de IQM—señalan la preparación para programas piloto industriales.[2]IQM, "IQM Quantum Computers recauda 128 millones de euros en financiamiento Serie A2," meetiqm.com La IA mantiene el liderazgo con una participación del 37,1% en el mercado de deep tech gracias a los amplios despliegues de servicios en la nube y los mandatos de IA soberana. La robótica y los drones añaden ganancias incrementales constantes al incorporar modelos de base que eliminan la necesidad de costosos sistemas de lidar.

Los materiales avanzados y la biología sintética se apoyan en el aprendizaje automático para acelerar los ciclos de descubrimiento. El motor de sintetizabilidad basado en modelos de lenguaje de gran escala de la Universidad Nacional de Seúl ayuda a comprimir los plazos de I+D en materiales de años a meses. En la frontera de la convergencia, los marcos cuántico-IA simulan interacciones proteína-ligando, vinculando directamente los logros del hardware cuántico con las cadenas de desarrollo biofarmacéutico.

Por Etapa de Financiamiento: El Impulso en Etapas Tempranas Redefine las Estructuras de Capital

Las rondas de Serie A–Serie B aseguraron el 54,2% del capital en 2024, demostrando la preferencia de los inversores por empresas con prototipos validados. Los fondos en etapa de crecimiento, como Kembara respaldado por el FEI, cubren las brechas en etapas posteriores, aunque el volumen general de operaciones en etapas tardías se modera a medida que aumentan los requisitos de capital.

Las asignaciones de Semilla/Pre-semilla, que registran una CAGR del 20,1%, reflejan capital tolerante al riesgo que rodea ideas más tempranas con vías de mercado más claras y apalancamiento de subvenciones gubernamentales. El desembolso de EUR 411 millones del Consejo Europeo de Innovación a 68 empresas emergentes señala la disposición institucional para absorber el riesgo tecnológico en etapas tempranas. A medida que proliferan los fondos especializados, los modelos de financiamiento combinado que combinan subvenciones, capital y deuda estratégica emergen como el modelo dominante para la capitalización del mercado de deep tech.

Por Aplicación: La Automatización Industrial Lidera el Auge del Crecimiento

El análisis de datos y la optimización aportaron el 26,8% de los ingresos de 2024, impulsados por las maduras cadenas de IA en finanzas, comercio minorista y logística. La automatización industrial ahora registra la tasa de crecimiento más rápida con una CAGR del 18,9%, a medida que los fabricantes despliegan modelos de base que coordinan celdas multi-robot en los pisos de producción. Vayu Robotics demuestra robots de entrega en carretera sin lidar, reduciendo drásticamente los costos de la lista de materiales.

Las aplicaciones de descubrimiento de fármacos ganan tracción a medida que las simulaciones cuánticas alcanzan escalas biológicamente relevantes. El descubrimiento de materiales y productos químicos utiliza la retrosíntesis impulsada por IA para reducir las iteraciones de laboratorio. Las herramientas de aprendizaje automático mejoradas cuánticamente abordan la detección de malware, elevando la ciberseguridad a una prioridad a nivel de directorio. Las soluciones de tecnología climática atraen capital dedicado, alineando los mandatos de sostenibilidad con la innovación en deep tech.

Por Industria de Usuario Final: El Sector Salud Gana Impulso en la Adopción

TI y telecomunicaciones mantuvieron una participación de ingresos del 21,4% en 2024 gracias a los despliegues de infraestructura 5G-nube y la demanda de silicio acelerada por IA. Salud y ciencias de la vida registra una CAGR del 18,5% hasta 2030, apoyada por la alianza de GE HealthCare con AWS para explotar conjuntos de datos de imágenes no estructuradas.

Defensa y aeroespacial anclan el gasto de doble uso, mientras que la manufactura absorbe la automatización de IA para cadenas de suministro resilientes. Las empresas de servicios públicos de energía apuntan a la optimización cuántica para la gestión de redes distribuidas. El sector BFSI se apoya en la IA generativa para el análisis de fraudes, y la agricultura prueba algoritmos de agricultura de precisión para la eficiencia en el uso de insumos. La amplia adopción industrial consolida el mercado de deep tech como infraestructura empresarial indispensable.

Análisis Geográfico

América del Norte capturó el 36,5% de los ingresos de 2024 gracias a su incomparable profundidad de capital de riesgo y el gasto de USD 500 mil millones del programa Stargate. Los memorandos federales y las medidas de control de exportaciones alternan entre la creación de mercado y la limitación del ecosistema, pero los consorcios sostenidos entre universidades e industria continúan canalizando la propiedad intelectual hacia empresas emergentes. La agencia BOREALIS de Canadá y las adquisiciones de defensa inyectan mayor impulso.

Europa actúa como referente regulatorio, asignando EUR 112 millones en el marco de Horizonte Europa y movilizando EUR 10 mil millones a través de la Iniciativa Europea de Campeones Tecnológicos.[3]Comisión Europea, "El nuevo financiamiento de Horizonte Europa impulsa la investigación europea en IA y tecnologías cuánticas," digital-strategy.ec.europa.eu Alemania impulsa la automatización industrial, el Reino Unido avanza en el liderazgo cuántico y Francia financia programas de escalado de deep tech. La estricta gobernanza de la IA eleva los gastos de cumplimiento, pero mejora la comerciabilidad global de las soluciones certificadas.

Asia-Pacífico exhibe la expansión regional más rápida con una CAGR del 19,3%. La duplicación de la emisión de capital de China, el paquete de atracción de USD 332 millones de Singapur, la Ley de IA de regulación suave de Japón, los sectores de crecimiento objetivo de Corea del Sur y las iniciativas cuánticas de Australia ilustran la experimentación política de alta velocidad. Las fricciones en las licencias de exportación reconfiguran la logística de la cadena de suministro, pero al mismo tiempo estimulan la fabricación local de silicio y la capacidad de entrenamiento de modelos.

Panorama Competitivo

La competencia sigue siendo específica por tecnología y centrada en la innovación. Los actores establecidos en plataformas—Alphabet, Microsoft, NVIDIA—agrupan aceleradores de IA, capacidad en la nube y modelos de base para extraer economías de escala. En computación cuántica, empresas emergentes especializadas como PsiQuantum, Oxford Ionics e IQM aseguran capital estratégico y respaldo gubernamental, preservando la fragmentación. Los competidores en biología sintética, como EvolutionaryScale y Abiologics, explotan la ingeniería de proteínas impulsada por IA para crear nuevos nichos.

Los movimientos estratégicos tienden hacia la integración vertical. El desembolso de USD 14,3 mil millones de Meta en Scale AI tiene como objetivo internalizar la curación de conjuntos de datos, mientras que el reportado interés de Apple en Perplexity AI insinúa canales de búsqueda propietarios. Los fabricantes de equipos originales de telecomunicaciones adoptan motores de grafos semánticos para la IA en dispositivo, como ejemplifica la integración de RDFox en el Galaxy S25 de Samsung. Los controles geopolíticos crean grupos competitivos bloqueados por región, empujando a las empresas estadounidenses y aliadas hacia la consolidación de la cadena de suministro doméstica y alentando a los pares asiáticos a impulsar alternativas autóctonas.

El apetito por fusiones y adquisiciones se intensifica para la fusión de capacidades entre dominios—simuladores cuántico-IA, terapéuticos bio-IA y diseño generativo de materiales-IA. Las empresas emergentes con propiedad intelectual defendible en torno a arquitecturas de hardware o modelos biológicos ricos en datos alcanzan valoraciones premium, catalizando una carrera por acuerdos de licencia exclusivos. La rivalidad competitiva, por tanto, oscila entre actores establecidos impulsados por la escala y disruptores enfocados en nichos, con ventanas de colaboración que se amplían en torno a marcos de establecimiento de estándares e interoperabilidad.

Líderes de la Industria de Deep Tech

Alphabet Inc. (Google DeepMind)

International Business Machines Corporation

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Casa Blanca presentó el Plan de Acción de IA para acelerar la construcción de infraestructura doméstica y promover las exportaciones tecnológicas de los Estados Unidos.

- Julio de 2025: OpenAI y el gobierno del Reino Unido anunciaron una asociación estratégica para ampliar la infraestructura de IA y la colaboración en seguridad.

- Julio de 2025: El Pentágono adjudicó cuatro contratos de IA agéntica por valor de USD 200 millones cada uno a Anthropic, Google, OpenAI y xAI.

- Junio de 2025: Canadá lanzó BOREALIS para fortalecer la investigación en los campos de IA y computación cuántica.

Alcance del Informe Global del Mercado de Deep Tech

| Inteligencia Artificial |

| Computación Cuántica |

| Robótica y Drones |

| Materiales Avanzados y Nanotecnología |

| Biología Sintética y Biotecnología |

| Otras Tecnologías de Deep Tech |

| Semilla / Pre-semilla |

| Serie A - Serie B |

| Crecimiento / Expansión |

| Etapa Tardía / Pre-OPI |

| Análisis de Datos y Optimización |

| Descubrimiento de Fármacos y Terapéuticos |

| Descubrimiento de Materiales y Productos Químicos |

| Sistemas Autónomos y Movilidad |

| Automatización Industrial y Robótica |

| Ciberseguridad y Detección de Amenazas |

| Soluciones de Tecnología Climática y Sostenibilidad |

| Otras Aplicaciones |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Defensa y Aeroespacial |

| Manufactura |

| Energía y Servicios Públicos |

| BFSI |

| Agricultura y Alimentación |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Inteligencia Artificial | |

| Computación Cuántica | ||

| Robótica y Drones | ||

| Materiales Avanzados y Nanotecnología | ||

| Biología Sintética y Biotecnología | ||

| Otras Tecnologías de Deep Tech | ||

| Por Etapa de Financiamiento | Semilla / Pre-semilla | |

| Serie A - Serie B | ||

| Crecimiento / Expansión | ||

| Etapa Tardía / Pre-OPI | ||

| Por Aplicación | Análisis de Datos y Optimización | |

| Descubrimiento de Fármacos y Terapéuticos | ||

| Descubrimiento de Materiales y Productos Químicos | ||

| Sistemas Autónomos y Movilidad | ||

| Automatización Industrial y Robótica | ||

| Ciberseguridad y Detección de Amenazas | ||

| Soluciones de Tecnología Climática y Sostenibilidad | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| Salud y Ciencias de la Vida | ||

| Defensa y Aeroespacial | ||

| Manufactura | ||

| Energía y Servicios Públicos | ||

| BFSI | ||

| Agricultura y Alimentación | ||

| Transporte y Logística | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de deep tech en 2025 y hacia dónde se dirige en 2030?

El tamaño del mercado de deep tech alcanzó USD 2,29 mil millones en 2025 y se prevé que ascienda a USD 5,31 mil millones en 2030, reflejando una CAGR del 18,32%.

¿Qué segmento tecnológico crece más rápido?

La computación cuántica es el segmento de mayor expansión, proyectado para registrar una CAGR del 19,7% a medida que maduran la corrección de errores de hardware y los pilotos comerciales.

¿Qué impulsa la demanda corporativa de soluciones de deep tech?

Los programas de transformación digital empresarial, particularmente en manufactura, finanzas y salud, están acelerando la adopción de plataformas de IA, computación cuántica y robótica para ganar eficiencia y diferenciación competitiva.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La expansión del financiamiento del sector público en China, Singapur, India y Japón, combinada con ecosistemas de capital de riesgo en rápida expansión, impulsa a Asia-Pacífico hacia una CAGR del 19,3% hasta 2030.

¿Qué etapas de financiamiento atraen más inversión hoy?

Las rondas de Serie A–Serie B dominan con el 54,2% del capital de 2024, mientras que las etapas de Semilla/Pre-semilla registran el crecimiento más rápido con una CAGR del 20,1%, a medida que los inversores entran antes en el ciclo de desarrollo.

¿Qué industria de usuario final muestra el mayor impulso de crecimiento?

Salud y ciencias de la vida lidera con una CAGR del 18,5% hasta 2030, impulsada por el descubrimiento de fármacos habilitado por IA y los diagnósticos potenciados por computación cuántica.

Última actualización de la página el: