Tamaño y Participación del Mercado de Deepfake AI

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

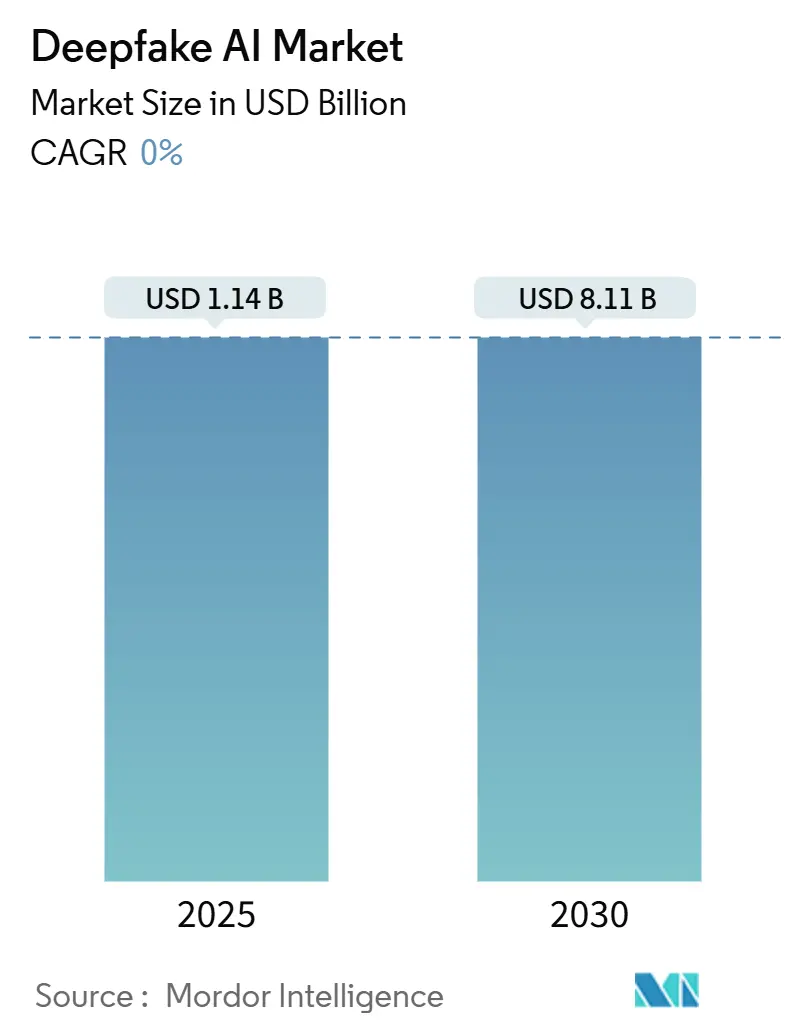

| Tamaño del Mercado (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 0.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Deepfake AI por Mordor Intelligence

El tamaño del mercado de deepfake AI alcanzó USD 1,14 mil millones en 2025 y se proyecta que escale a USD 8,11 mil millones para 2030, lo que se traduce en una sólida CAGR del 48,06% durante el período de pronóstico. El explosivo crecimiento de los ingresos se alinea con los rápidos avances en las redes generativas antagónicas, el creciente escrutinio regulatorio del uso indebido de medios sintéticos y la expansión de los presupuestos empresariales para soluciones de ciberseguridad centradas en la identidad. Los hiperescaladores de la nube han hecho que las Redes Generativas Antagónicas como Servicio sean ampliamente accesibles, reduciendo las barreras para las empresas medianas que anteriormente carecían de la capacidad de cómputo para experimentar con medios sintéticos. La demanda paralela de herramientas de detección de deepfake se ha disparado en los flujos de trabajo bancarios, gubernamentales y de medios, ya que en 2024 se registraron un 347% más de intentos de fraude con deepfakes que en 2023. Los marcos regulatorios más estrictos en Europa y América del Norte se complementan ahora con inversiones a gran escala en Asia Pacífico, especialmente el Plan Nacional de Desarrollo de IA de China, que destina USD 15 mil millones para investigación en IA para 2030.

Conclusiones Clave del Informe

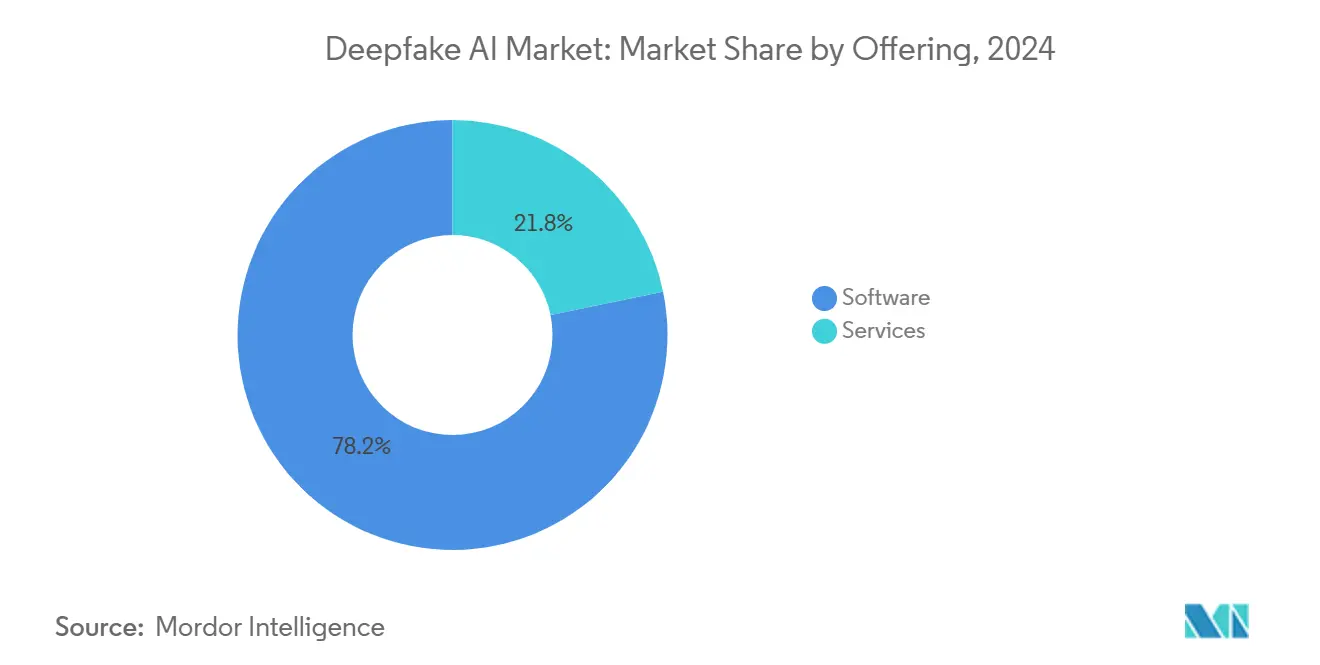

- Por oferta, el software retuvo una participación de ingresos del 78,22% del mercado de deepfake AI en 2024; sin embargo, se prevé que los servicios se expandan a una CAGR del 49,12% hasta 2030.

- Por tecnología, las redes generativas antagónicas mantuvieron el 69,46% de la participación del mercado de deepfake AI en 2024, mientras que se espera que los modelos de transformadores se aceleren a una CAGR del 50,54% hasta 2030.

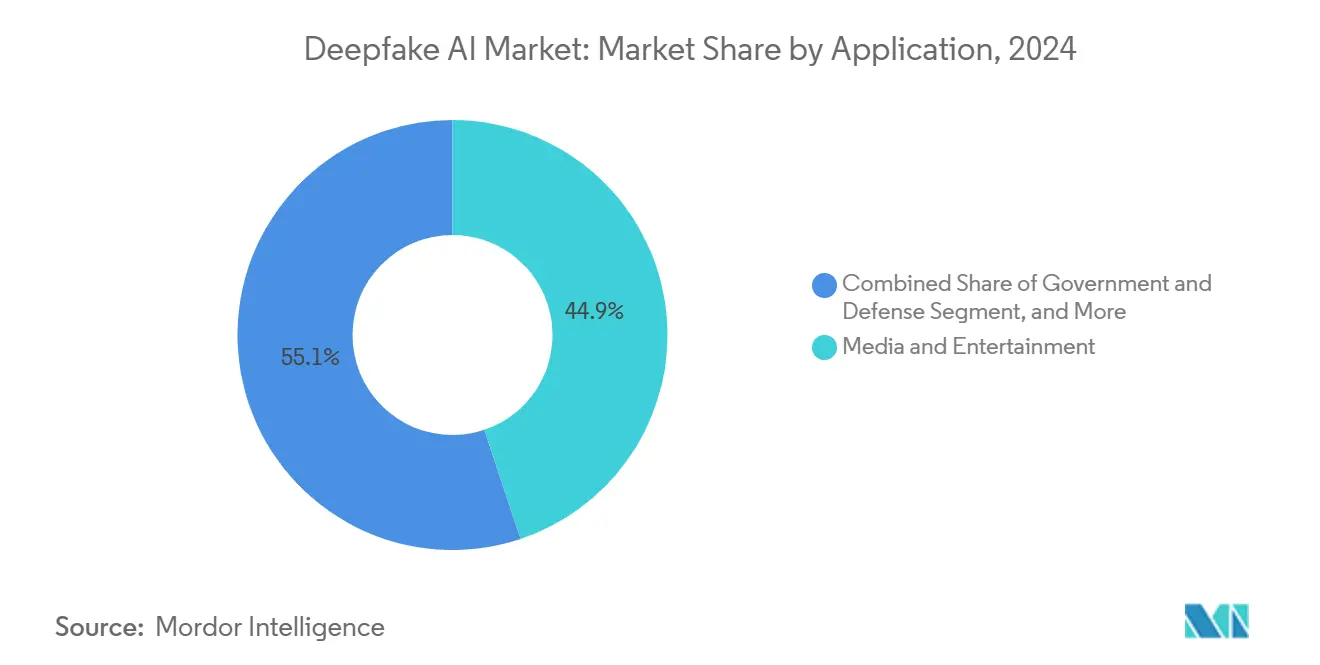

- Por aplicación, los medios y el entretenimiento representaron el 44,86% del tamaño del mercado de deepfake AI en 2024, mientras que se prevé que la banca y los servicios financieros crezcan a una CAGR del 49,66% hasta 2030.

- Por modo de implementación, la implementación en la nube capturó el 69,66% de la participación de ingresos del mercado de deepfake AI en 2024 y está preparada para ampliar su ventaja con una CAGR del 51,86% hasta 2030.

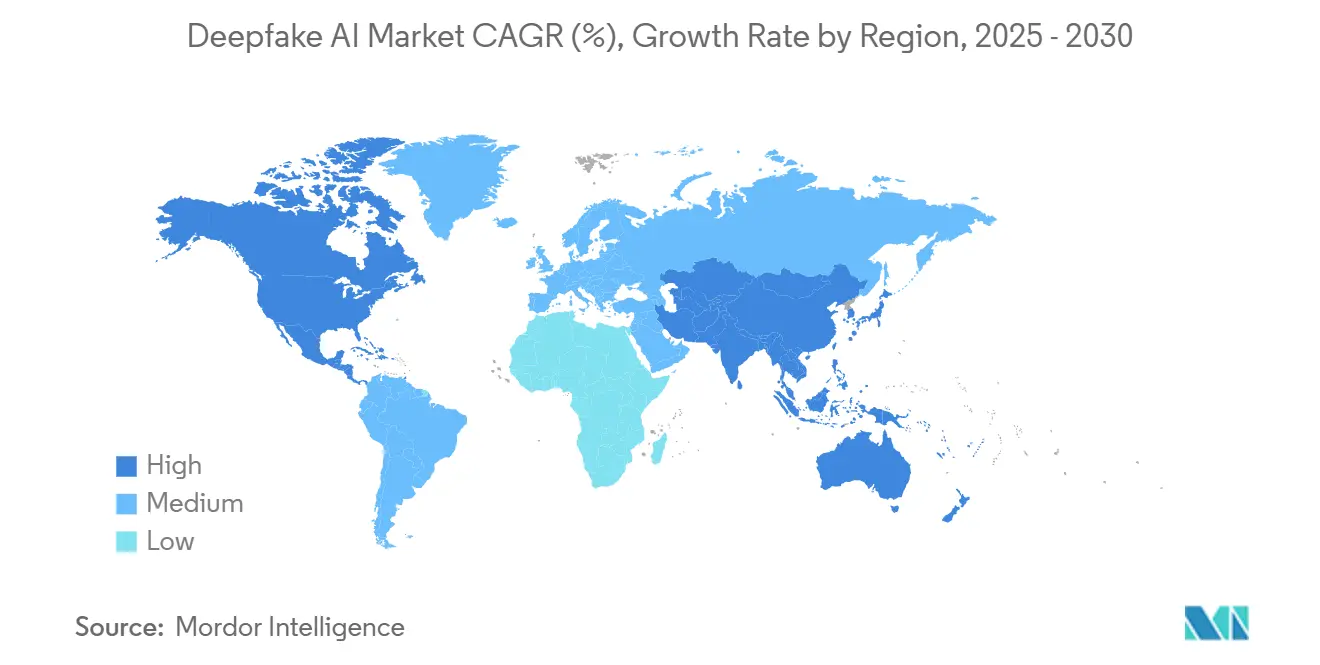

- Por geografía, América del Norte lideró el mercado de deepfake AI con una participación de ingresos del 44,12% en 2024; se proyecta que Asia Pacífico registre una CAGR del 49,48% de 2024 a 2030.

Tendencias e Información del Mercado Global de Deepfake AI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos Avances en las Redes Generativas Antagónicas | +8.2% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Medios Sintéticos Personalizados en Marketing y Entretenimiento | +6.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento del Fraude Financiero Habilitado por Deepfake que Impulsa la Inversión en Soluciones de Detección | +9.1% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adquisición Gubernamental de Detección de Deepfake para Operaciones de Defensa y Aplicación de la Ley | +5.4% | América del Norte, Europa, mercados principales de Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de Análisis Forense Multimodal de Deepfake en los Flujos de eKYC de los Intercambios de Criptomonedas | +4.7% | Global, con adopción temprana en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Disponibilidad de Grandes Conjuntos de Datos Multimodales de Deepfake de Código Abierto que Aceleran la Innovación de Startups | +3.9% | Global, concentrado en centros tecnológicos de todas las regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos Avances en las Redes Generativas Antagónicas

StyleGAN3 y arquitecturas relacionadas ahora generan video en 4K con un 40% menos de carga computacional que los modelos anteriores, lo que permite aplicaciones en tiempo real en instancias de nube convencionales. El entrenamiento adversarial aumentado con atención mejora la coherencia entre fotogramas, elevando los usos profesionales en cine, videojuegos y marketing. Los proveedores de nube han empaquetado estos modelos en API llave en mano, reduciendo los plazos de implementación piloto de meses a días. Un acceso más amplio expande el mercado de deepfake AI a medida que los pequeños estudios creativos adoptan medios sintéticos para reducir los presupuestos de producción. Sin embargo, las mismas innovaciones elevan las apuestas para los proveedores de detección que deben mantenerse al ritmo de los falsificaciones de mayor fidelidad.

Medios Sintéticos Personalizados para Marketing y Entretenimiento

Los especialistas en marketing ahora adaptan el contenido de video a consumidores individuales a escala, después de que los costos de producción cayeron un 60% de 2023 a 2024 debido a modelos más eficientes y precios en la nube. La campaña multilingüe de Coca-Cola en 2024 entregó portavoces localizados en 47 idiomas, reduciendo los presupuestos de video en un 65%. Las plataformas de streaming utilizan el doblaje con deepfake y la progresión de edad para extender los ciclos de vida del catálogo, mientras que los estudios cinematográficos reportan ahorros del 30% en presupuestos de efectos visuales. Las altas métricas de participación en las pruebas A/B refuerzan la confianza de los anunciantes, canalizando más capital hacia los proveedores de medios generativos y acelerando el mercado de deepfake AI.

Aumento del Fraude Financiero Habilitado por Deepfake

Los volúmenes de incidentes aumentaron un 347% interanual, con suplantaciones de voz y video que eluden los controles de identidad heredados. JPMorgan Chase asignó USD 200 millones en 2024 para integrar la detección multimodal en centros de llamadas y aplicaciones de banca móvil. La orientación de la Corporación Federal de Seguro de Depósitos ahora exige protocolos de detección para diciembre de 2025, haciendo que el cumplimiento sea obligatorio para los bancos de los Estados Unidos. Los reguladores europeos están elaborando normas paralelas, creando una demanda sincronizada en ambos continentes. Las pérdidas crecientes que promedian USD 1,2 millones por incidente hacen que el retorno de inversión para las soluciones de detección sea evidente, impulsando el mercado de deepfake AI.

Adquisición Gubernamental para Defensa y Aplicación de la Ley

El Departamento de Defensa de los Estados Unidos destinó USD 87 millones al programa de Análisis Forense de Medios de DARPA en 2024, priorizando herramientas que detecten imágenes de campo de batalla manipuladas. [1]Departamento de Defensa de los Estados Unidos, "El Programa de Análisis Forense de Medios de DARPA recibe USD 87 millones de financiación," defense.gov La OTAN estableció protocolos comunes de detección de deepfake, estimulando oportunidades para los proveedores en 31 estados miembros. Las agencias policiales integran software de detección en laboratorios de evidencia digital, logrando 156 condenas por delitos graves vinculadas a medios sintéticos en 2024. Los presupuestos gubernamentales estables ofrecen flujos de ingresos anticíclicos, mejorando la visibilidad de los proveedores y anclando la demanda a largo plazo en el mercado de deepfake AI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre Regulatoria y Marcos Legales Fragmentados | -4.3% | Global, que afecta particularmente las operaciones transfronterizas | Mediano plazo (2-4 años) |

| Altos Costos Computacionales para la Generación y Detección de Deepfake en Alta Resolución en Tiempo Real | -3.8% | Global, con mayor impacto en mercados sensibles a los costos | Corto plazo (≤ 2 años) |

| Erosión de la Confianza del Consumidor que Reduce la Monetización de las Plataformas de Medios Sintéticos | -2.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Escasez de Datos de Entrenamiento Diversos que Causa Sesgo de Detección en Idiomas No Occidentales | -2.1% | Asia Pacífico, Oriente Medio, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria y Marcos Legales Fragmentados

La Ley de IA de la Unión Europea impone etiquetas de divulgación y auditorías de riesgo, mientras que los Estados Unidos se basan en un mosaico de estatutos estatales: California apunta a los deepfakes políticos, Texas se centra en las imágenes íntimas.[2]Parlamento Europeo, "Ley de IA de la UE: Primera Regulación sobre Inteligencia Artificial," europarl.europa.eu Las empresas que operan en múltiples jurisdicciones enfrentan costos de cumplimiento entre un 25% y un 30% más altos para conciliar normas divergentes. La ley preliminar de China exige revisiones de seguridad antes del lanzamiento comercial de herramientas de medios sintéticos, lo que ralentiza la entrada al mercado extranjero. Estas inconsistencias retrasan los proyectos, desvían el presupuesto hacia la consultoría legal y moderan la expansión a corto plazo del mercado de deepfake AI.

Altos Costos Computacionales para el Procesamiento en Tiempo Real y Alta Resolución

Generar o detectar deepfakes de video en 4K a 30 fotogramas por segundo puede requerir clústeres de GPU con un costo de USD 50.000 a 200.000, mientras que el análisis de transmisión en vivo consume entre un 40% y un 60% más de cómputo que las cargas de trabajo generativas. El gasto mensual en la nube para una institución financiera de nivel medio que monitorea todas las videollamadas puede superar los USD 10.000. El aumento de los precios de la energía y los objetivos de sostenibilidad incrementan el escrutinio sobre la huella de los centros de datos, lo que lleva a los directores financieros a sopesar el momento de la implementación. Los aceleradores de borde y los chips específicos para IA ofrecen alivio, pero siguen siendo demasiado costosos para las pequeñas empresas, lo que frena la adopción del mercado de deepfake AI en sectores sensibles a los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Aceleración de los Servicios a Pesar del Dominio del Software

El software contribuyó con el 78,22% de los ingresos en 2024, lo que refleja la adopción arraigada de plataformas de generación, algoritmos de detección y API modulares que se integran fácilmente en las infraestructuras empresariales existentes. El segmento se beneficia de kits de desarrollo de software estandarizados, amplias comunidades de desarrolladores y extensiones de los principales ecosistemas de nube. Los modelos de suscripción a plataformas han trasladado los ingresos de las licencias perpetuas a flujos recurrentes, mejorando los múltiplos de valoración de los proveedores. En contraste, los servicios profesionales y gestionados están escalando más rápido a una CAGR del 49,12%, una dinámica impulsada por la necesidad de entrenamiento de modelos a medida, consultoría de cumplimiento y monitoreo de detección las 24 horas del día, los 7 días de la semana en industrias reguladas.

Los proveedores de servicios ahora agrupan talleres de gobernanza de IA ética, pruebas adversariales de equipo rojo y capacitación de usuarios finales para satisfacer los mandatos de responsabilidad a nivel de directorio. La demanda aumenta a medida que los bancos del mercado medio externalizan el análisis forense multimodal a especialistas en lugar de construir equipos internos de siete cifras. Este impulso sugiere que los servicios podrían acercarse a un tercio del mercado de deepfake AI para 2030, incluso si el software mantiene el liderazgo absoluto en ingresos.

Por Tecnología: Los Modelos de Transformadores Disrumpen el Dominio de las Redes Generativas Antagónicas

Las redes generativas antagónicas preservaron el 69,46% del panorama tecnológico en 2024, anclando la participación del mercado de deepfake AI gracias a una década de avances revisados por pares y cadenas de herramientas de código abierto. Su fidelidad de imagen y video sigue siendo competitiva para el contenido de formato corto, mientras que las variantes optimizadas se ejecutan eficientemente en GPU de uso general. Sin embargo, los modelos de transformadores se están expandiendo a una CAGR del 50,54%, impulsados por la integración perfecta con grandes modelos de lenguaje que desbloquean la creatividad de texto a video y entre modalidades. Los primeros análisis comparativos indican entre un 15% y un 20% mejor coherencia temporal en video de formato largo a resoluciones equivalentes, aunque con entre un 30% y un 40% mayor demanda de cómputo.

La adopción empresarial de los transformadores se acelera a medida que las empresas aprovechan las inversiones existentes en procesamiento de lenguaje natural; los equipos legales internos también favorecen sus características de interpretabilidad para las pistas de auditoría. Los híbridos de difusión y los autoencoders variacionales ocupan roles de nicho en compresión, marcas de agua y canalizaciones de extracción de características donde la explicabilidad supera la fidelidad bruta. La interacción competitiva entre arquitecturas garantiza que las estrategias de múltiples pilas dominarán hasta 2030, manteniendo el mercado de deepfake AI tecnológicamente diverso.

Por Aplicación: El Impulso de la Banca Desafía el Liderazgo de los Medios

Los medios y el entretenimiento anclaron el 44,86% de los ingresos en 2024, aprovechando los deepfakes para rejuvenecer actores, doblaje de sincronización labial en tiempo real y personajes de videojuegos inmersivos. Los estudios reportan ahorros del 30% en costos de producción, y las plataformas sociales observan mayor participación de los avatares generados por IA. Sin embargo, la banca, los servicios financieros y los seguros están escalando a una CAGR del 49,66%, impulsados por la urgente necesidad de autenticar las identidades de los clientes y frustrar los intentos de fraude sintetizados. Bank of America asignó USD 150 millones en 2024 para implementar canalizaciones de detección en los flujos de incorporación y centros de contacto.

Los plazos regulatorios obligatorios cristalizan la demanda: los bancos de los Estados Unidos deben cumplir con las directrices de la Corporación Federal de Seguro de Depósitos para finales de 2025, mientras que la Autoridad Bancaria Europea está elaborando normas complementarias. El gobierno y la defensa ocupan el tercer lugar, impulsados por contramedidas de desinformación y simulaciones de entrenamiento. El sector sanitario está experimentando con pacientes sintéticos para la formación clínica, pero enfrenta ciclos de aprobación más lentos. Las empresas de publicidad fusionan cada vez más los deepfakes con datos de primera parte, aunque se enfrentan a inminentes mandatos de transparencia que pueden moderar el ritmo de adopción después de 2026.

Por Modo de Implementación: El Dominio de la Nube se Acelera por la Escalabilidad

La nube capturó el 69,66% de la adopción en 2024 y se prevé que crezca a una CAGR del 51,86% a medida que las organizaciones favorecen los precios elásticos y los parches de seguridad gestionados. Amazon Web Services, Microsoft Azure y Google Cloud han introducido API de detección de deepfake que cobran tan solo USD 0,10 por minuto de análisis, reduciendo el umbral de entrada para las empresas del mercado medio.[3]Amazon Web Services, "Lanzamiento del Servicio de Detección de Deepfake de Amazon SageMaker," aws.amazon.com Los clientes reportan reducciones del costo total de entre un 40% y un 60% en comparación con las alternativas locales, especialmente para cargas de trabajo intermitentes o experimentales.

Las implementaciones locales y en nube privada persisten en defensa, gobierno y banca de primer nivel, donde las redes con aislamiento de aire siguen siendo innegociables. Las arquitecturas híbridas —entrenamiento en nubes públicas, inferencia en servidores locales— están ganando popularidad a medida que se endurecen las normas de soberanía de datos. La computación en el borde completa la combinación, apoyando dispositivos móviles y sistemas de transmisión en tiempo real que no pueden tolerar la latencia de la nube. Los proveedores capaces de orquestar una portabilidad de carga de trabajo fluida entre estos modos están en posición de capturar participaciones desproporcionadas del mercado de deepfake AI.

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación del 44,12% en 2024, respaldada por subvenciones federales que superan los USD 500 millones e implementaciones a escala empresarial en entretenimiento, finanzas y defensa. A partir de 2025, se proyecta que la CAGR de la región alcance el 47%, lo que refleja las continuas actualizaciones de los proveedores de nube y regulaciones antifraude más estrictas. Los centros de IA de Canadá en Toronto y Montreal alimentan los canales de talento, mientras que México ofrece ingeniería rentable que integra aún más el mercado de deepfake AI en todo el continente.

El ascenso de Asia Pacífico está impulsado por las empresas respaldadas por el Estado chino, el auge de la externalización de tecnologías de la información de India y la computación en el borde habilitada por 5G de Corea del Sur. La región ya alberga más del 40% de las startups globales de deepfake y se prevé que capture casi un tercio de los ingresos para 2030. El Plan Nacional de Desarrollo de IA de China asegura capital a largo plazo, mientras que Japón explota los deepfakes para la robótica y el entretenimiento inmersivo. Australia, Nueva Zelanda y Singapur funcionan como entornos regulatorios de prueba, invitando a pilotos de IA responsable que influyen en los estándares internacionales.

Europa demuestra un crecimiento constante pero cauteloso, equilibrando la innovación con una gobernanza estricta. Alemania aprovecha la IA industrial para los gemelos digitales automotrices, el Reino Unido integra la detección en las pilas de cumplimiento de tecnología financiera, y Francia canaliza la digitalización del patrimonio cultural en herramientas de medios sintéticos. La Ley de IA de la Unión Europea puede ralentizar inicialmente los lanzamientos, pero se espera que cree una diferenciación de productos de confianza después de 2026, atrayendo a compradores sensibles a la privacidad de los Estados Unidos y Asia Pacífico.

Panorama Competitivo

El mercado de deepfake AI sigue siendo moderadamente fragmentado, sin que ningún proveedor represente más del 10% de la participación de ingresos. Los hiperescaladores de la nube, incluidos Amazon, Microsoft y Google, agrupan la generación y la detección en sus suites de aprendizaje automático existentes, aprovechando las economías de escala y el amplio alcance de los canales. Las empresas especializadas, como Synthesia, D-ID y Reality Defender, se diferencian a través del enfoque en el dominio, la iteración rápida y los conjuntos de datos propietarios. Los líderes en semiconductores NVIDIA e Intel monetizan las GPU y el silicio de IA en el borde requeridos tanto para la creación como para las cargas de trabajo de detección, mientras que los proveedores de ciberseguridad Pindrop y Truepic aseguran los canales de voz e imagen, respectivamente.

Los patrones estratégicos destacan la consolidación de plataformas: Microsoft integró la detección en tiempo real en Microsoft Teams, mientras que Gemini Pro Vision de Google expuso API de detección para desarrolladores de terceros. El enfoque vertical también se intensifica; Reality Defender apunta al cumplimiento de servicios financieros, mientras que Sensity apoya la moderación de redes sociales. Las fusiones y adquisiciones son probables a medida que los proveedores de nube buscan internalizar capacidades de nicho y los bancos adquieren startups para reforzar las pilas de eKYC propietarias. Los ganadores a largo plazo combinarán la generación multimodal, las marcas de agua y la autenticación forense dentro de un panel unificado, simplificando la gestión de proveedores para las empresas que exigen una gobernanza integral de los medios sintéticos.

La reciente actividad de capital de riesgo subraya el impulso. La ronda Serie C de USD 90 millones de Synthesia con una valoración de USD 1.000 millones señala la confianza de los inversores en los modelos de adopción centrados en avatares. La financiación Serie B de USD 33 millones de Reality Defender apoya la expansión europea, aprovechando la creciente demanda de cumplimiento de la Unión Europea. Mientras tanto, el Motor de Nube de Avatares Omniverse de NVIDIA monetiza el impulso del hardware al ofrecer la creación de humanos digitales llave en mano sobre una base de cómputo de GPU por hora. En conjunto, estos movimientos reflejan un mercado que está pasando de pilotos experimentales a implementaciones a escala de producción, reforzando la trayectoria de crecimiento del mercado de deepfake AI.

Líderes de la Industria de Deepfake AI

Synthesia Limited

D-Id Ltd.

Sentinel Labs Oü

Reality Defender Inc.

Reface Ai Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Intel Corporation actualizó el kit de herramientas OpenVINO con modelos optimizados de detección de deepfake para dispositivos de borde, lo que permite el análisis en tiempo real sin GPU discretas.

- Marzo de 2025: D-ID Ltd. se asoció con Zoom Video Communications para integrar avatares de IA personalizados en reuniones virtuales y presentaciones.

- Febrero de 2025: Truepic Inc. obtuvo la certificación SOC 2 Tipo II para su plataforma de autenticidad de contenido, impulsando la adopción en los sectores financiero y sanitario.

- Enero de 2025: Pindrop Security Inc. amplió el soporte de detección de voz deepfake a 47 idiomas adicionales, satisfaciendo las necesidades globales de prevención de fraude en centros de llamadas.

Alcance del Informe Global del Mercado de Deepfake AI

| Software |

| Servicios |

| Redes Generativas Antagónicas |

| Modelos de Transformadores |

| Autoencoders |

| Otras Tecnologías |

| Medios y Entretenimiento |

| Banca, Servicios Financieros y Seguros |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| Publicidad y Marketing |

| Nube |

| Local |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Oferta | Software | |

| Servicios | ||

| Por Tecnología | Redes Generativas Antagónicas | |

| Modelos de Transformadores | ||

| Autoencoders | ||

| Otras Tecnologías | ||

| Por Aplicación | Medios y Entretenimiento | |

| Banca, Servicios Financieros y Seguros | ||

| Gobierno y Defensa | ||

| Salud y Ciencias de la Vida | ||

| Publicidad y Marketing | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de deepfake AI en 2025?

El tamaño del mercado de deepfake AI alcanzó USD 1,14 mil millones en 2025 y se proyecta que se componga a una tasa anual del 48,06% hasta 2030.

¿Qué tecnología lidera la adopción actual?

Las redes generativas antagónicas dominan con una participación del 69,46%, aunque los modelos de transformadores son la tecnología de más rápido crecimiento con una CAGR proyectada del 50,54%.

¿Qué impulsa la demanda bancaria de herramientas de deepfake?

Un aumento del 347% en el fraude habilitado por deepfake y las nuevas directrices de la Corporación Federal de Seguro de Depósitos han llevado a los bancos a invertir fuertemente en detección multimodal en los canales de incorporación y atención al cliente.

¿Por qué Asia Pacífico crece más rápido que América del Norte?

Los grandes presupuestos gubernamentales de IA, la expansión de la infraestructura digital y el surgimiento de proveedores nacionales posicionan a Asia Pacífico para crecer a una CAGR del 49,48%, superando a América del Norte a pesar del liderazgo actual de esta última.

¿Qué papel desempeñan los proveedores de nube?

Los hiperescaladores de la nube ofrecen API de generación y detección de deepfake que reducen los costos de cómputo hasta en un 60%, convirtiéndolos en el modo de implementación principal y acelerando la adopción empresarial.

¿Qué tan fragmentado está el panorama competitivo?

Ningún proveedor controla más del 10% de los ingresos, por lo que el mercado obtiene una puntuación de 3 en una escala de concentración de 10 puntos, lo que favorece las asociaciones y las estrategias de nicho especializadas.

Última actualización de la página el: