Tamaño y Participación del Mercado de Ingeniería Asistida por Computadora

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

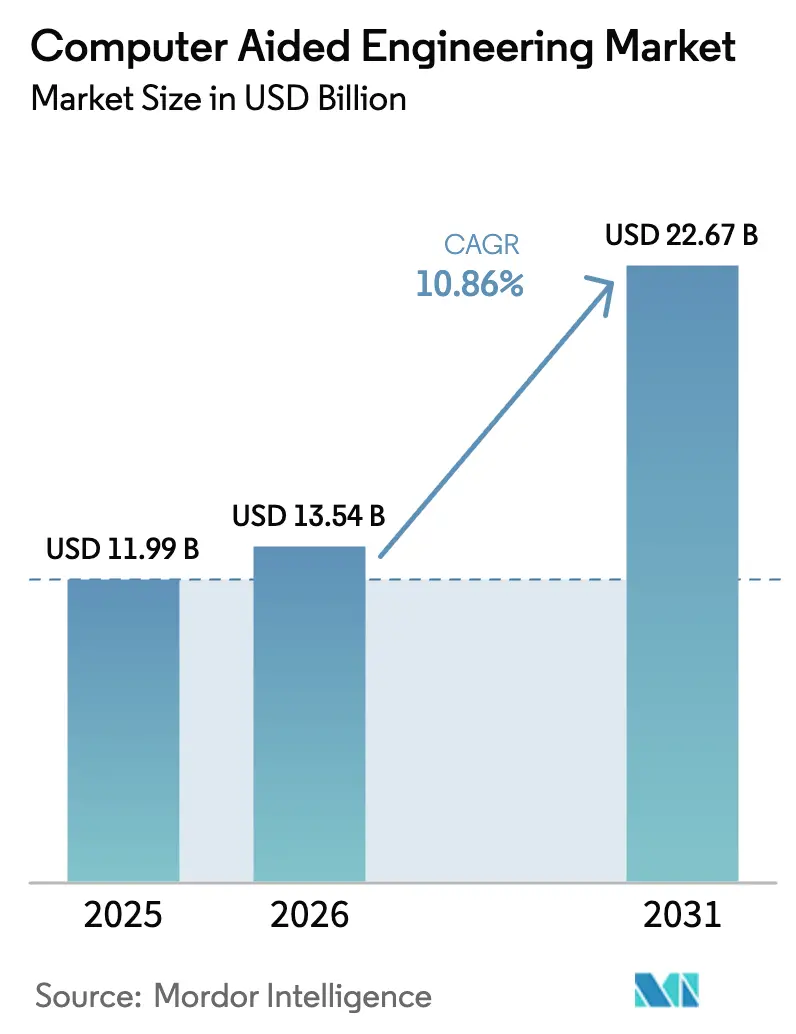

| Tamaño del Mercado (2026) | 13.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingeniería Asistida por Computadora por Mordor Intelligence

Se proyecta que el tamaño del mercado de ingeniería asistida por computadora sea de USD 11,99 mil millones en 2025, USD 13,54 mil millones en 2026, y alcance USD 22,67 mil millones en 2031, creciendo a una CAGR del 10,86% de 2026 a 2031. Las vías de certificación virtual son ahora aceptadas por los reguladores de aviación, automotriz y dispositivos médicos, lo que reduce los presupuestos de prototipos físicos y canaliza el gasto hacia solucionadores de alta fidelidad. Los gobiernos de Europa y Asia-Pacífico han introducido políticas de computación soberana que exigen que las simulaciones sensibles se ejecuten en nubes domésticas, acelerando las inversiones en infraestructura regional. Los flujos de trabajo de diseño generativo impulsados por IA exploran miles de permutaciones ligeras durante la noche, lo que impulsa a los proveedores de solucionadores a integrar aceleración GPU y redes neuronales informadas por física. Las normas de control de exportaciones sobre chips avanzados, en particular las impuestas a China, han obligado a los desarrolladores locales a optimizar el código para aritmética de menor precisión y arquitecturas distribuidas.

Conclusiones Clave del Informe

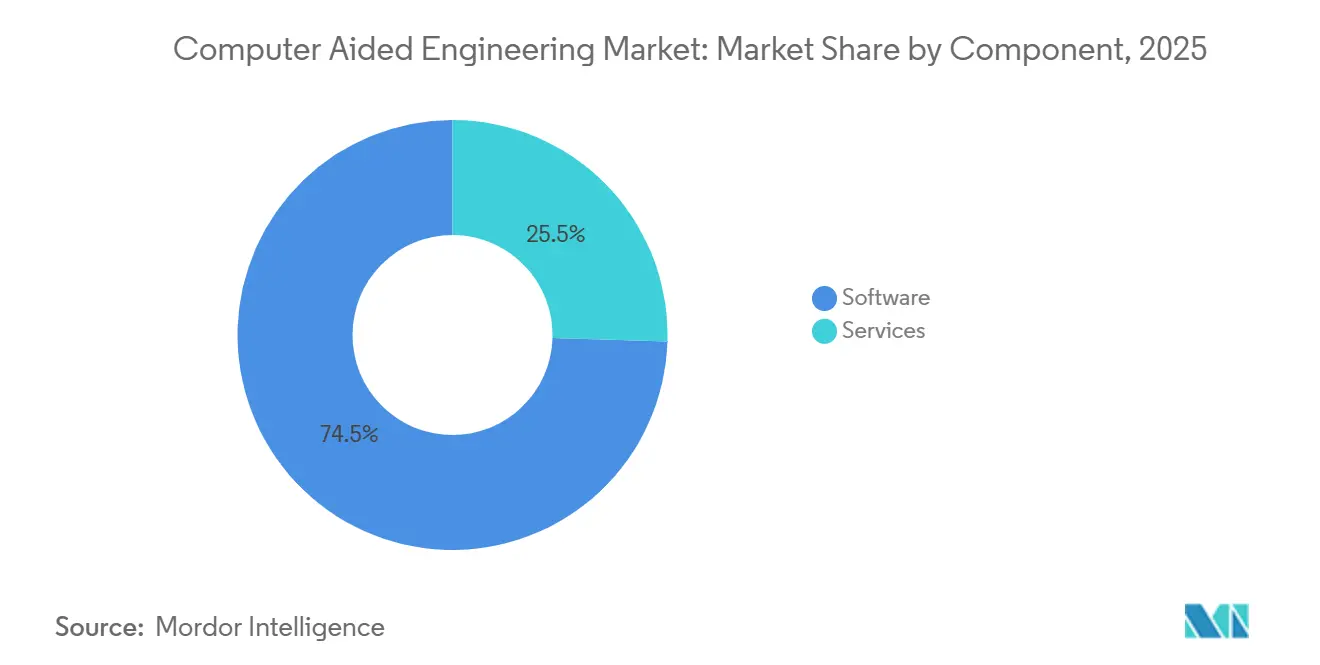

- Por componente, el software lideró con el 74,51% de la participación del mercado de ingeniería asistida por computadora en 2025; se proyecta que los servicios registren una CAGR del 10,93% hasta 2031.

- Por tipo de software, el análisis de elementos finitos capturó el 38,49% del mercado de ingeniería asistida por computadora en 2025, mientras que se prevé que la dinámica de fluidos computacional multifísica se expanda a una CAGR del 11,82% hasta 2031.

- Por implementación, las instalaciones locales representaron el 61,93% de la participación del mercado de ingeniería asistida por computadora en 2025, mientras que se anticipa que las plataformas basadas en la nube crezcan a una CAGR del 11,02% hasta 2031.

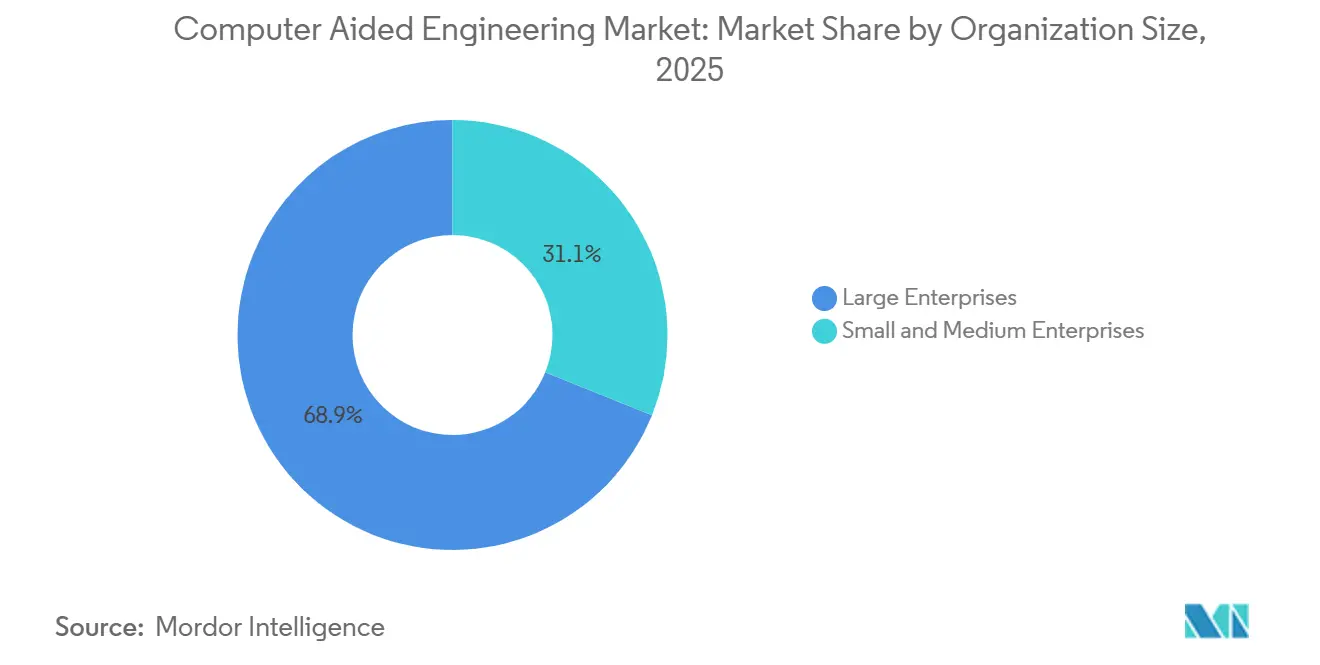

- Por tamaño de organización, las grandes empresas representaron el 68,92% del gasto en 2025, aunque se espera que las pequeñas y medianas empresas crezcan a una CAGR del 11,51% durante 2026-2031.

- Por vertical de usuario final, el sector automotriz representó el 29,18% del mercado de ingeniería asistida por computadora en 2025, pero se proyecta que el sector salud crezca a una CAGR del 12,47% durante el período de pronóstico.

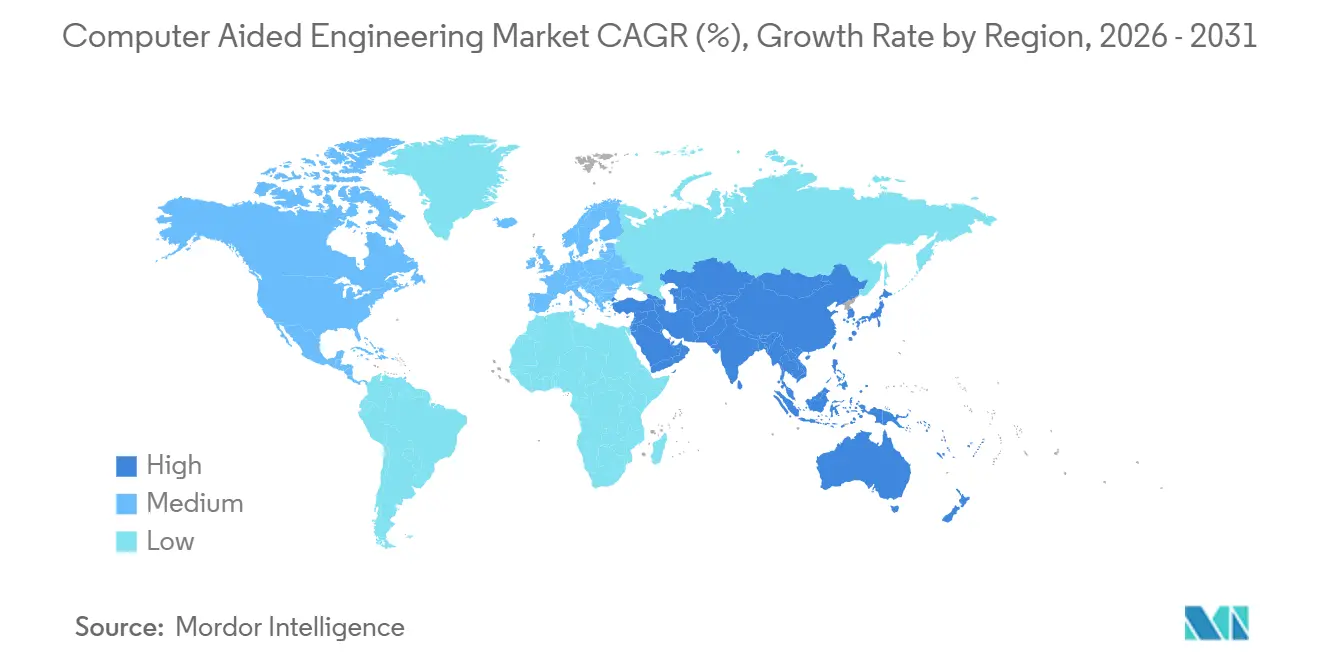

- Por geografía, América del Norte lideró con una participación de ingresos del 32,96% en 2025, mientras que Asia-Pacífico está previsto que registre una CAGR del 11,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingeniería Asistida por Computadora

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración del Diseño Generativo Impulsado por IA/ML para el Aligeramiento de Vehículos Eléctricos en Europa y China | +2.1% | Europa y China, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia el Prototipado Virtual en Aeroespacial por parte de la FAA y la EASA | +1.8% | América del Norte y Europa, con adopción extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Acceso a HPC Nativo en la Nube que Impulsa la Adopción por Parte de las PYME en Asia-Pacífico | +1.9% | Núcleo de Asia-Pacífico, expandiéndose a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Desafíos Térmicos de Semiconductores por Debajo de 5 nm que Requieren Dinámica de Fluidos Computacional Multifísica | +1.6% | Global, concentrado en Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Gemelos Digitales Orientados a la Sostenibilidad para la Optimización Energética en Refinerías de Oriente Medio | +1.4% | Oriente Medio, adopción temprana en Arabia Saudita y Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Modernización de la Defensa en Hipersónica que Impulsa Simulaciones de Interacción Fluido-Estructura en Estados Unidos y Australia | +1.5% | Estados Unidos y Australia, transferencia tecnológica a naciones aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración del Diseño Generativo Impulsado por IA/ML para el Aligeramiento de Vehículos Eléctricos

Los fabricantes de automóviles de Europa y China integran algoritmos de aprendizaje automático en los bucles de optimización topológica, logrando reducciones del 15-20% en el peso del paquete de baterías sin comprometer la seguridad en caso de colisión.[1]NVIDIA Corporation, "Plataforma NVIDIA Blackwell llega para impulsar una nueva era de la computación," nvidia.com Las GPU Blackwell de NVIDIA ofrecen 2,5 veces el rendimiento de punto flotante de la generación anterior, reduciendo los tiempos de ciclo de diseño generativo de días a horas. Ansys integró redes neuronales informadas por física que permiten a los ingenieros entrenar modelos sustitutos utilizando resultados históricos de elementos finitos y luego consultarlos en tiempo real durante los estudios conceptuales. El proyecto KI-LaSt del Fraunhofer de Alemania demostró que los generadores de celosía impulsados por IA pueden revelar trayectorias de carga que los diseñadores humanos pasan por alto habitualmente. El Ministerio de Industria y Tecnología de la Información de China exige una reducción del 10% en el peso de la plataforma para 2027, haciendo obligatorio el aligeramiento basado en simulación para los programas de fabricantes de equipos originales domésticos.

Impulso Regulatorio hacia el Prototipado Virtual en Aeroespacial

La Circular Consultiva 20-174 de la FAA y la Enmienda 27 de la CS-25 de la EASA formalizan la certificación basada en simulación, permitiendo a los fabricantes de aeronaves reemplazar hasta el 40% de las pruebas físicas con modelos validados.[2]Agencia Europea de Seguridad Aérea, "CS-25 Enmienda 27," easa.europa.eu Boeing y Airbus han presentado más de 50 informes de cumplimiento bajo estas nuevas vías, reduciendo los plazos de los programas y disminuyendo el gasto de capital en bancos de pruebas. Los proveedores de primer nivel, que carecen de grandes laboratorios internos, obtienen un alivio de costos desproporcionado a medida que las pruebas de caída virtuales desplazan los ensayos destructivos de hardware. Los proveedores de solucionadores deben ahora documentar la convergencia numérica y la independencia de malla en formatos auditables que cumplan con los niveles de garantía de software DO-178C, amplificando la demanda de cadenas de herramientas de verificación.

Acceso a HPC Nativo en la Nube que Impulsa la Adopción por Parte de las PYME

Los subsidios del sector público en Japón, Singapur y Corea del Sur pagan por créditos en la nube, permitiendo a los pequeños fabricantes ejecutar trabajos de dinámica de fluidos computacional que antes requerían clústeres de USD 500.000. El supercomputador Fugaku de Japón abrió 1 millón de horas de nodo gratuitas por proyecto, nivelando el campo de juego para los talleres de mecanizado de precisión. La plataforma de orquestación de Rescale enruta automáticamente los trabajos a la región de nube de menor costo, reduciendo el gasto por simulación hasta en un 40%.[3]Rescale Inc., "Plataforma ScaleX Pro para Orquestación HPC en la Nube," rescale.com Estos programas democratizan el acceso y estimulan el mercado de ingeniería asistida por computadora en países donde las PYME dominan las cadenas de valor manufactureras.

Desafíos Térmicos de Semiconductores por Debajo de 5 nm que Requieren Dinámica de Fluidos Computacional Multifísica

Los nodos por debajo de 5 nm generan flujos de calor superiores a 1.000 W/cm², lo que obliga a los diseñadores de chips a acoplar modelos electrotérmicos, de fluidos y estructurales. DARPA financió USD 45 millones para desarrollar flujos de trabajo atomístico-continuos para predecir el transporte de fonones y la refrigeración a nivel de empaquetado. La demostración de IBM en 2025 redujo las iteraciones de prototipos en un 50% al encadenar solucionadores de dinámica molecular y elementos finitos. Los conjuntos de datos de referencia del Instituto Nacional de Estándares y Tecnología estandarizan la verificación de solucionadores, mientras que los modelos de memoria apilada 3D de Toshiba guían la colocación de vías a través del silicio. Los proveedores de solucionadores compiten por adoptar la aceleración GPU y el mallado adaptativo para manejar estos fenómenos acoplados, expandiendo el mercado de ingeniería asistida por computadora.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en la Licencia de Nube de Pago por Uso para Proveedores Automotrices de Nivel 2 | -0.8% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Brechas de Validación en Modelos Biomecánicos que Limitan la Adopción de Dispositivos Quirúrgicos | -0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de Control de Exportaciones sobre Chips HPC que Limitan la Escala de Simulación en China | -1.2% | China, efectos indirectos en las cadenas de suministro multinacionales | Largo plazo (≥ 4 años) |

| Pronunciada Curva de Aprendizaje para el Acoplamiento Multifísico en India | -0.7% | India, con efectos secundarios en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre en la Licencia de Nube de Pago por Uso para Proveedores Automotrices de Nivel 2

Los proveedores de nivel 2 reportan facturas de solucionadores en la nube que superan los presupuestos anuales de licencias perpetuas durante los sprints de diseño de experimentos, creando cuellos de botella en la aprobación y paralizando los estudios exploratorios. AVL añadió precios escalonados y Dassault Systèmes introdujo grupos de tokens híbridos, pero los equipos financieros aún tienen dificultades para pronosticar el uso durante proyectos de clientes superpuestos. Esta volatilidad de gastos retrasa la migración a la nube, preservando una base instalada de clústeres locales obsoletos y moderando el crecimiento a corto plazo en el mercado de ingeniería asistida por computadora.

Brechas de Validación en Modelos Biomecánicos que Limitan la Adopción de Dispositivos Quirúrgicos

Los modelos de elementos finitos de la interacción hueso-implante deben capturar el comportamiento tisular anisótropo y viscoelástico en anatomías heterogéneas. La Administración de Alimentos y Medicamentos ha calificado solo un puñado de modelos ortopédicos desde 2017, y el cumplimiento de la norma ASME V&V 40 cuesta hasta USD 2 millones por diseño. Las empresas emergentes carecen de los recursos para estudios de validación plurianuales, lo que ralentiza la adopción de la simulación para implantes específicos del paciente. Los repositorios académicos ayudan, pero cubren solo un conjunto limitado de escenarios de carga. Sin conjuntos de datos de validación más amplios, la participación del sector salud en el mercado de ingeniería asistida por computadora crecerá desde una base más pequeña.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden a Medida que se Acelera la Migración a la Nube

El software representó el 74,51% de la participación del mercado de ingeniería asistida por computadora en 2025, lo que refleja las licencias perpetuas arraigadas y el aumento de las conversiones a SaaS. Se prevé que los ingresos por servicios aumenten a una CAGR del 10,93% hasta 2031, a medida que las empresas externalizan la personalización de solucionadores, la orquestación de contenedores y la documentación de validación a especialistas externos. La demanda se disparó después de que las GPU Blackwell de NVIDIA impulsaran a las empresas a refactorizar kernels Fortran de décadas de antigüedad para la aceleración de núcleos tensores, una tarea que pocos equipos internos pueden abordar de manera eficiente. Las unidades de servicios profesionales de los principales proveedores reportaron un crecimiento de dos dígitos en 2025, un indicador temprano de que el compromiso de servicios escala cada vez que el nuevo hardware o los mandatos regulatorios remodelan los flujos de trabajo.

Las consultoras también se benefician de los requisitos de cumplimiento de las normas ISO 9001 y AS9100 que obligan a los departamentos de ingeniería a documentar las rutinas de verificación en forma auditable. EnginSoft aumentó su plantilla en un 25% en Asia-Pacífico para atender los retrasos en la migración, mientras que Amazon Web Services empaquetó contenedores "listos para solucionadores" curados que redujeron el tiempo de incorporación a la nube de meses a semanas. A medida que las políticas de computación soberana en Europa y Asia exigen la implementación en nubes locales, las empresas recurren a integradores de sistemas regionales para garantizar la residencia de datos. El subsector de servicios, por lo tanto, crece más rápido que el mercado general de ingeniería asistida por computadora, aunque sigue dependiendo de ciclos constantes de actualización de software para mantener la utilización.

Por Tipo de Software: La Dinámica de Fluidos Computacional Multifísica Supera al Análisis de Elementos Finitos

El análisis de elementos finitos mantuvo el 38,49% de la participación del mercado de ingeniería asistida por computadora en 2025, ya que los estudios de colisión, durabilidad y carga estructural siguen siendo requisitos fundamentales para la certificación automotriz y aeroespacial. Sin embargo, se proyecta que la dinámica de fluidos computacional multifísica se expanda a una CAGR del 11,82%, ya que los chips por debajo de 5 nm y los proyectos de recuperación de calor en refinerías demandan modelos térmico-fluido-estructurales estrechamente acoplados. COMSOL Multiphysics 6.2 añadió el acoplamiento de calentamiento por inducción, mientras que Flow Science mejoró la captura de superficie libre para la fundición de metales, ampliando los casos de uso abordables.

Operadores de petróleo y gas como Saudi Aramco lograron una ganancia de rendimiento del 18% tras implementar gemelos de simulación de procesos que integran módulos de reacción química y dinámica de fluidos computacional, validando el retorno de inversión para solucionadores de flujo de alta fidelidad. Los diseñadores de semiconductores ahora vinculan los análisis de transporte de fonones atomísticos con la dinámica de fluidos computacional a nivel de empaquetado, reduciendo las iteraciones de prototipos en un 50% en el nodo de 2 nm de IBM. A medida que los motores de diseño generativo combinan el análisis de elementos finitos con la dinámica de fluidos computacional para iterar sobre celosías en horas, los proveedores están convergiendo las cadenas de herramientas en licencias únicas. La superposición funcional resultante garantiza que ambas categorías continúen creciendo, aunque la multifísica captura ganancias incrementales de participación en el mercado de ingeniería asistida por computadora a expensas de los actores de física única.

Por Implementación: Las Estrategias Híbridas Conectan el Control Local con la Elasticidad de la Nube

Las instalaciones locales representaron el 61,93% de la participación del mercado de ingeniería asistida por computadora en 2025, ya que los principales contratistas de defensa y los fabricantes de equipos originales automotrices deben cumplir con las salvaguardas del Reglamento Internacional sobre el Tráfico de Armas y los secretos comerciales. Sin embargo, las plataformas basadas en la nube están preparadas para crecer a una CAGR del 11,02% hasta 2031, a medida que las PYME aprovechan los modelos de tokens que eliminan inversiones en servidores de USD 500.000. La programación intermediada de Rescale reduce los costos por trabajo al enrutar las cargas de trabajo a la región más económica, y la interfaz de navegador de SimScale elimina la sobrecarga de instalación local.

Siemens introdujo licencias de ráfaga que permiten a los usuarios descargar colas pico a AWS o Azure mientras mantienen clústeres locales para estudios sensibles a la propiedad intelectual. El subsidio de JPY 10 mil millones de Japón impulsó un aumento del 60% en las horas de solucionadores en la nube entre empresas con menos de 300 empleados, demostrando que los incentivos públicos pueden inclinar las decisiones de adquisición. Durante el período de pronóstico, las huellas híbridas dominan: las cargas de trabajo en estado estacionario permanecen en local, mientras que los diseños de experimentos y las ejecuciones generativas escalan elásticamente. Este modelo mixto impulsa un crecimiento equilibrado en ambos tipos de implementación, pero la nube captura la porción de más rápido crecimiento del mercado de ingeniería asistida por computadora.

Por Tamaño de Organización: Las PYME Ganan Impulso a Través de Grupos de Tokens Flexibles

Las grandes empresas controlaron el 68,92% del gasto en 2025, impulsadas por acuerdos empresariales plurianuales que incluyen capacitación, soporte prioritario y puestos de solucionadores ilimitados. Se prevé que las pequeñas y medianas empresas registren una CAGR del 11,51%, a medida que las plataformas basadas en tokens reducen las barreras de entrada. La Iniciativa de Nube Empresarial de Singapur financió el 60% de los costos de simulación para las empresas calificadas, desencadenando un pico de uso que redujo las brechas de capacidad con los pares multinacionales.

El sistema basado en unidades HyperWorks de Altair permite a los compradores comenzar con 100 tokens consumibles en dominios de física, alineando el flujo de caja con cargas de proyectos esporádicas. Las empresas emergentes prefieren los solucionadores nativos del navegador que mallan automáticamente la geometría sin intervención especializada, reduciendo el tiempo de incorporación a días. Por el contrario, los conglomerados continúan negociando importantes descuentos por volumen y mantienen equipos internos de desarrollo de métodos, reforzando su ventaja de escala. La creciente base de usuarios de PYME, no obstante, añade amplitud al mercado general de ingeniería asistida por computadora y distribuye el riesgo del proveedor entre más cuentas.

Por Vertical de Usuario Final: El Sector Salud Emerge como la Aplicación de Mayor Crecimiento

El sector automotriz lideró el mercado de ingeniería asistida por computadora con una participación del 29,18% en 2025, impulsado por estudios de electrificación, resistencia a colisiones y fuga térmica de baterías. Se proyecta que el sector salud se expanda a una CAGR del 12,47%, catalizado por la calificación de la Administración de Alimentos y Medicamentos de modelos de elementos finitos espinales y articulares bajo su programa de Herramientas de Desarrollo de Dispositivos Médicos. Materialise integró el análisis de elementos finitos en Magics para predecir las fuerzas de corte óseo, mientras que las actualizaciones de la norma ASME V&V 40 guían las evaluaciones de credibilidad para implantes específicos del paciente.

La adopción aeroespacial se acelera bajo la Circular Consultiva 20-174 de la FAA y la Enmienda 27 de la CS-25 de la EASA, permitiendo a los fabricantes de aeronaves sustituir los bancos de pruebas de hierro por gemelos digitales validados. Los usuarios de semiconductores, energía y servicios públicos amplían los límites de la multifísica para controlar el flujo de calor por debajo de 5 nm y mejorar la eficiencia de las refinerías. Los programas de defensa en Estados Unidos y Australia financian investigaciones de interacción fluido-estructura hipersónica por valor de USD 50 millones, fomentando avances en solucionadores que se filtran hacia los sectores comerciales. La diversificación de la adopción vertical ayuda a equilibrar las oscilaciones cíclicas en el gasto automotriz y sostiene el crecimiento a largo plazo de la participación del mercado de ingeniería asistida por computadora.

Análisis Geográfico

América del Norte comandó el 32,96% de los ingresos de 2025, la mayor participación del mercado de ingeniería asistida por computadora entre todas las regiones, ya que los principales contratistas aeroespaciales aprovecharon la Circular Consultiva 20-174 de la FAA para reemplazar costosos experimentos con bancos de pruebas de hierro por gemelos digitales validados. Los contratos que superan los USD 50 millones del Laboratorio de Investigación de la Fuerza Aérea de los Estados Unidos para herramientas de interacción fluido-estructura hipersónica impulsaron aún más la adopción de solucionadores. El Consejo Nacional de Investigación de Canadá añadió nuevos nodos GPU a su clúster para apoyar el aligeramiento automotriz, mientras que los proveedores de Nivel 1 mexicanos adoptaron tokens en la nube para cumplir con los mandatos de validación virtual de los fabricantes de equipos originales.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,92% hasta 2031, superando a todas las demás regiones y añadiendo el mayor tamaño incremental del mercado de ingeniería asistida por computadora durante la ventana de pronóstico. El subsidio de JPY 10 mil millones de Japón para HPC en la nube para PYME impulsó un aumento del 60% en las horas de solucionadores, y el supercomputador Fugaku ahora proporciona 1 millón de horas de nodo gratuitas por proyecto industrial. El mandato de China de reducir el peso de los vehículos eléctricos en un 10% para 2027 está impulsando el diseño generativo asistido por IA en los fabricantes de equipos originales domésticos. El portal I-STEM de India proporciona acceso gratuito a COMSOL a 20.000 investigadores, ayudando a cerrar la brecha de habilidades multifísicas de la región, mientras que la asociación AUKUS Pilar 2 de Australia impulsa los presupuestos de simulación de defensa.

Europa se beneficia de la Enmienda 27 de la CS-25 de la EASA, que legitima las pruebas virtuales para casos de fatiga y tolerancia al daño, lo que lleva a los fabricantes de aeronaves a realinear las hojas de ruta de certificación en torno a solucionadores de alta fidelidad. El proyecto KI-LaSt del Fraunhofer de Alemania muestra que los generadores de celosía de IA pueden descubrir trayectorias de carga que los ingenieros humanos pasan por alto, acelerando la optimización del chasis de vehículos eléctricos. Las refinerías de Oriente Medio están adoptando gemelos digitales orientados a la sostenibilidad; el complejo de Yanbu de Saudi Aramco aumentó el rendimiento en un 18% tras acoplar la dinámica de fluidos computacional de procesos con controles en tiempo real. Los clústeres automotrices de América del Sur recurren a solucionadores nativos del navegador para cumplir con normas de emisiones más estrictas, y las minas de gran profundidad de Sudáfrica pilotan la dinámica de fluidos computacional de ventilación, aunque ambas regiones aún capturan una participación comparativamente pequeña del mercado de ingeniería asistida por computadora.

Panorama Competitivo

ANSYS, Dassault Systèmes y Siemens Digital Industries Software son actores clave en el mercado de ingeniería asistida por computadora, representando colectivamente un porcentaje estimado de mediados de los cincuenta de los ingresos globales. Estas empresas ofrecen suites de software integrales que abarcan capacidades de preprocesamiento, resolución y posprocesamiento. Esta amplia funcionalidad refuerza los costos de cambio, lo que dificulta que los clientes empresariales realicen la transición a soluciones alternativas.

Siemens cerró su adquisición de Altair por USD 10,6 mil millones en 2024 y completó la integración de HyperWorks en el grupo de tokens Xcelerator en enero de 2026, habilitando la optimización multidisciplinaria a través de un único grupo de licencias. Dassault Systèmes respondió con SIMULIA Unified Licensing, combinando límites de tokens y transferencias para reducir la volatilidad del pago por uso para los proveedores automotrices. Ansys integró el entrenamiento de modelos sustitutos NVIDIA Modulus en su versión de 2025, y la familia de GPU Blackwell ofrece 2,5 veces el rendimiento de punto flotante, reduciendo los estudios de diseño generativo de días a horas.

Los proveedores retadores intensifican la competencia desde abajo. Los solucionadores exclusivos de navegador de SimScale con refinamiento de malla por IA reducen el tiempo de configuración a minutos, resonando con las PYME que carecen de personal dedicado de ingeniería asistida por computadora. Rescale orquesta HPC multinube, reduciendo el costo por simulación hasta en un 40% mediante la puja automatizada por región. Prometech impulsa la dinámica de fluidos computacional basada en partículas hacia la industria farmacéutica y el procesamiento de alimentos, mientras que la participación minoritaria de Hexagon en una empresa emergente de diseño generativo añade propiedad intelectual de optimización topológica a su pila de software MSC. Las solicitudes de patentes muestran a Altair y PTC compitiendo por integrar modelos de lenguaje de gran escala dentro del diseño asistido por computadora, y los actores de nicho que apuntan a la validación biomecánica buscan cumplir con la precisión de la norma ASME V&V 40 a precios accesibles para empresas emergentes, asegurando que la diferenciación tecnológica, no solo la escala, continúe dando forma a los resultados competitivos.

Líderes de la Industria de Ingeniería Asistida por Computadora

ANSYS Inc.

Dassault Systèmes SE

Siemens Digital Industries Software

Altair Engineering Inc.

Autodesk Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens finalizó la integración de Altair HyperWorks en Xcelerator, habilitando la optimización multidisciplinaria bajo un único grupo de tokens.

- Noviembre de 2025: Dassault Systèmes inauguró nuevos centros de datos 3DEXPERIENCE en Singapur y São Paulo, reduciendo la latencia hasta en un 40% para los usuarios regionales.

- Junio de 2025: SimScale lanzó un modelo de IA de base que crea automáticamente refinamientos de malla, reduciendo el tiempo de configuración de horas a minutos.

- Marzo de 2025: NVIDIA presentó la plataforma Blackwell, y Ansys activó simultáneamente la integración de Modulus para modelos sustitutos en tiempo real.

Alcance del Informe Global del Mercado de Ingeniería Asistida por Computadora

El Informe del Mercado de Ingeniería Asistida por Computadora está segmentado por Componente (Software y Servicios), Tipo de Software (Análisis de Elementos Finitos, Dinámica de Fluidos Computacional, Dinámica Multicuerpo, Optimización y Simulación), Implementación (Local y Basada en la Nube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical de Usuario Final (Automotriz, Aeroespacial y Defensa, Electrónica y Eléctrico, Equipos Industriales, Salud, Energía y Servicios Públicos, Otros Verticales de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Análisis de Elementos Finitos |

| Dinámica de Fluidos Computacional |

| Dinámica Multicuerpo |

| Optimización y Simulación |

| Local |

| Basada en la Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica y Eléctrico |

| Equipos Industriales |

| Salud |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Tipo de Software | Análisis de Elementos Finitos | |

| Dinámica de Fluidos Computacional | ||

| Dinámica Multicuerpo | ||

| Optimización y Simulación | ||

| Por Implementación | Local | |

| Basada en la Nube | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Vertical de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Electrónica y Eléctrico | ||

| Equipos Industriales | ||

| Salud | ||

| Energía y Servicios Públicos | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ingeniería asistida por computadora para 2031?

Se prevé que el mercado alcance USD 22,67 mil millones para 2031.

¿Qué región crecerá más rápido en ingeniería asistida por computadora hasta 2031?

Se espera que Asia-Pacífico se expanda a una CAGR del 11,92%, superando a todas las demás regiones.

¿Por qué la dinámica de fluidos computacional multifísica está ganando impulso frente al análisis de elementos finitos tradicional?

Los desafíos térmicos de los chips por debajo de 5 nm y la optimización de refinerías demandan modelos fluido-térmico-estructurales acoplados que el análisis de elementos finitos de física única no puede manejar.

¿Cómo están superando las PYME los altos costos de simulación?

Los subsidios gubernamentales en la nube y las licencias basadas en tokens permiten a las empresas más pequeñas acceder a recursos HPC sin grandes desembolsos de capital.

¿Qué sector de usuario final probablemente verá el mayor crecimiento?

El sector salud debería crecer más rápido, impulsado por las vías de calificación de modelos computacionales respaldadas por la Administración de Alimentos y Medicamentos para implantes ortopédicos.

Última actualización de la página el: