Tamaño y Participación del Mercado de Soluciones Wealth Tech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

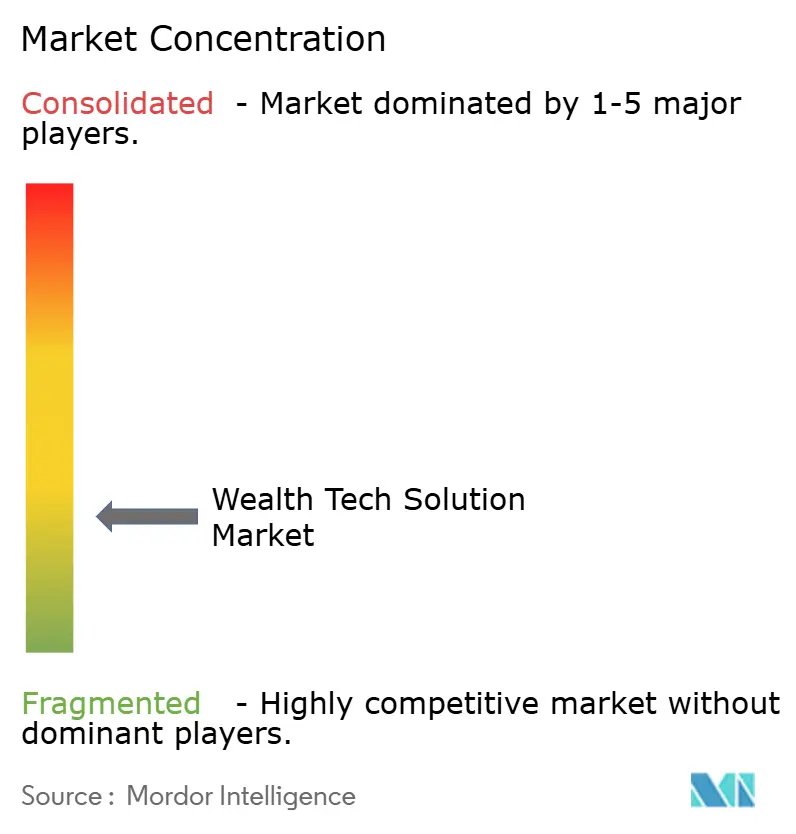

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones Wealth Tech por Mordor Intelligence

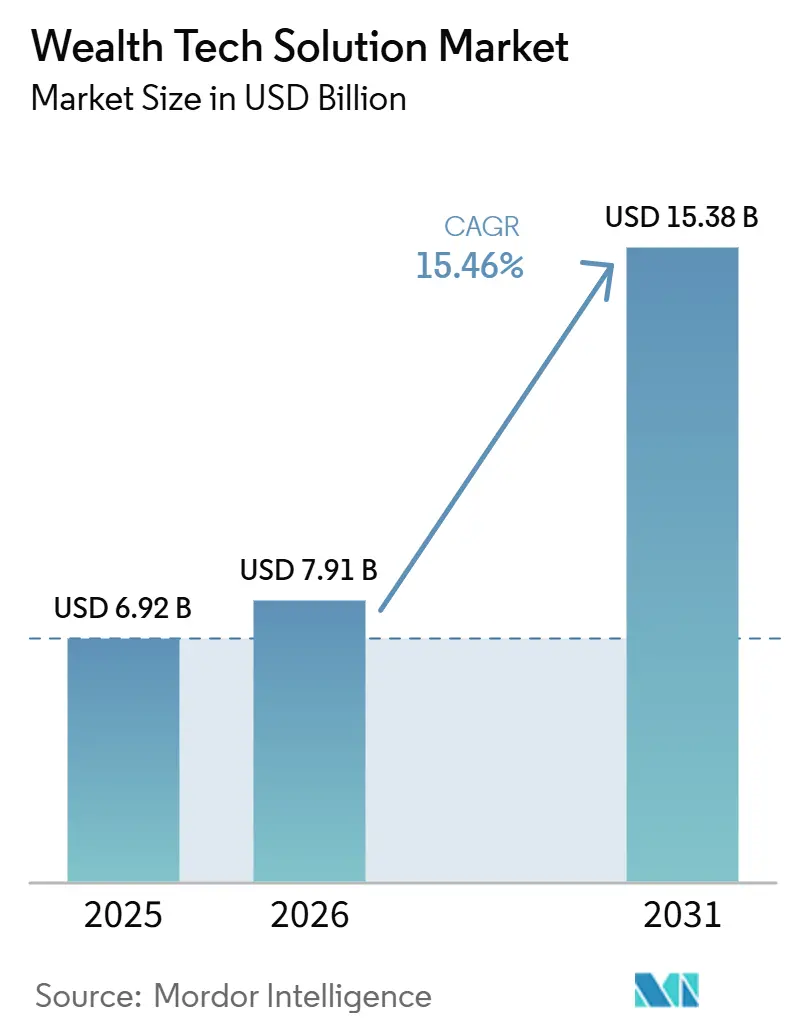

El tamaño del mercado de soluciones wealth tech fue valorado en USD 6,92 mil millones en 2025 y se estima que crecerá desde USD 7,91 mil millones en 2026 hasta alcanzar USD 15,38 mil millones para 2031, a una CAGR del 15,46% durante el período de pronóstico (2026-2031). La expansión refleja los vientos regulatorios favorables iniciales, en particular la Ley de Resiliencia Operativa Digital de la Unión Europea y la regla de la Sección 1033 de la Oficina de Protección Financiera del Consumidor de los Estados Unidos, que están obligando a los actores establecidos a modernizar sus canales de intercambio de datos y adoptar estándares de finanzas abiertas. Al mismo tiempo, los bancos y los asesores de inversión registrados están migrando hacia arquitecturas basadas en interfaces de programación de aplicaciones que comprimen los ciclos de reequilibrio de carteras de días a minutos, ampliando la base direccionable de inversores de la Generación Z y millennials que exigen información en tiempo real. La demanda también se ve impulsada por la rápida democratización de las herramientas de inteligencia artificial que ofrecen notificaciones basadas en eventos de vida, y por la creciente popularidad de los módulos de gestión patrimonial de marca blanca que los proveedores de nómina, los neobancos y los portales de beneficios para empleados integran directamente en los recorridos de usuario existentes. En conjunto, estas fuerzas están creando un efecto de red que atrae a las pequeñas y medianas empresas hacia el ecosistema de riqueza digital, reduciendo las barreras históricas vinculadas a las elevadas tarifas de licencia y los prolongados plazos de implementación.

Conclusiones Clave del Informe

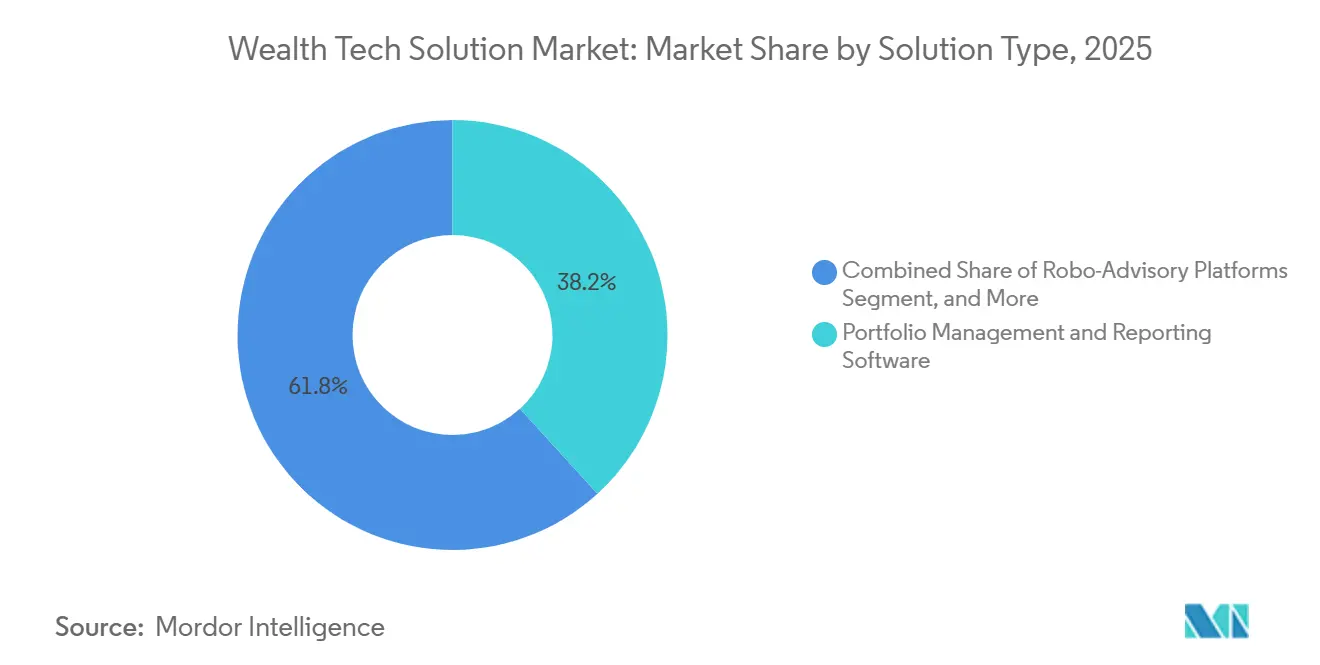

- Por tipo de solución, el software de gestión de carteras e informes lideró el mercado de soluciones wealth tech con una participación de mercado del 38,21% en 2025, mientras que la infraestructura de API, integración y riqueza como servicio se proyecta que se expandirá a una CAGR del 16,66% hasta 2031.

- Por modo de implementación, la nube representó el 61,81% del tamaño del mercado de soluciones wealth tech en 2025, mientras que los modelos híbridos avanzan a una CAGR del 16,05% hasta 2031.

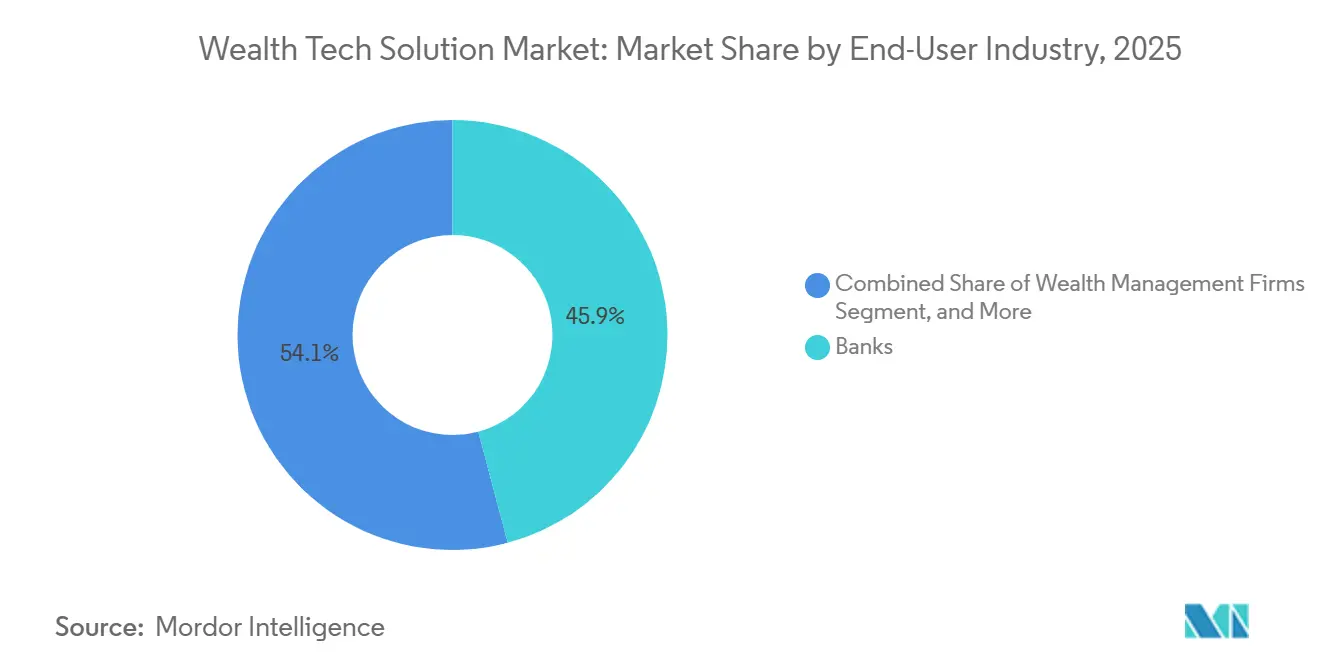

- Por industria de usuario final, los bancos mantuvieron el 45,87% de la participación del mercado de soluciones wealth tech en 2025, pero se prevé que las plataformas fintech y los neobancos crezcan a una CAGR del 16,46% en el mismo horizonte.

- Por tamaño de empresa, las grandes empresas representaron el 56,17% del gasto en 2025, aunque se espera que las pequeñas y medianas empresas crezcan a una CAGR del 15,96% a medida que los precios basados en consumo ganan terreno.

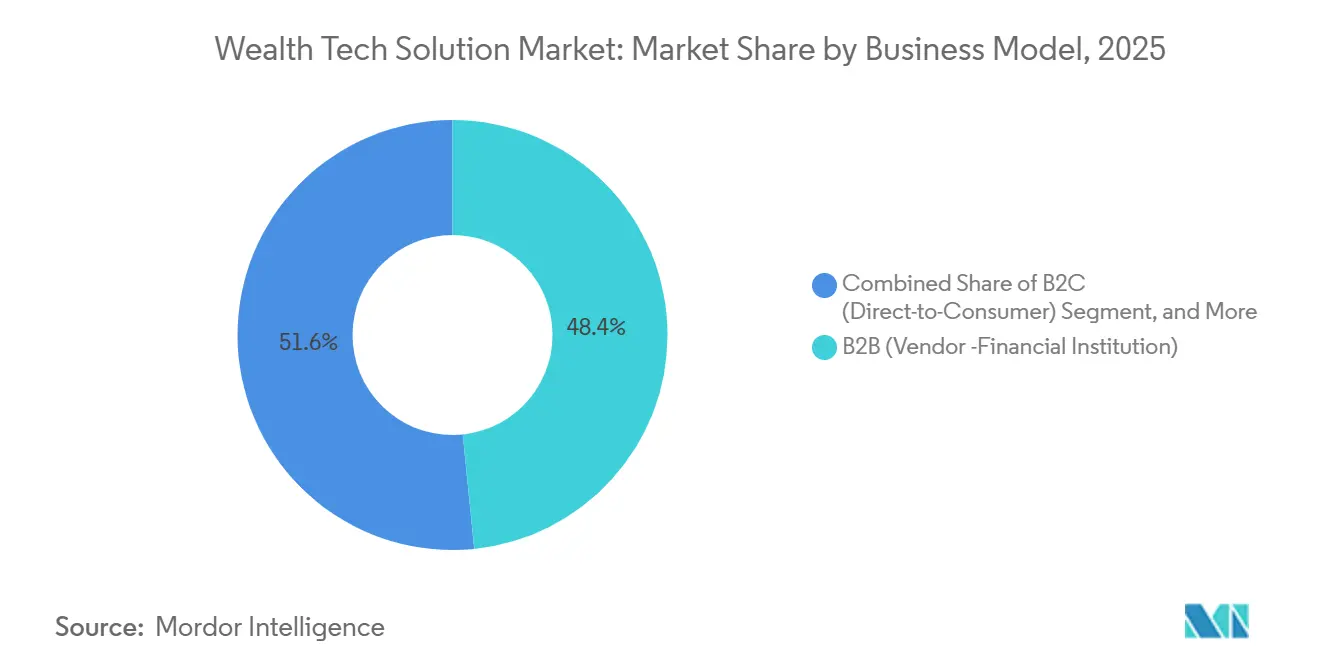

- Por modelo de negocio, las ventas de empresa a empresa generaron el 48,38% de los ingresos de 2025, mientras que las plataformas de empresa a empresa a consumidor y de marca blanca están en camino de alcanzar una CAGR del 16,06% hasta 2031.

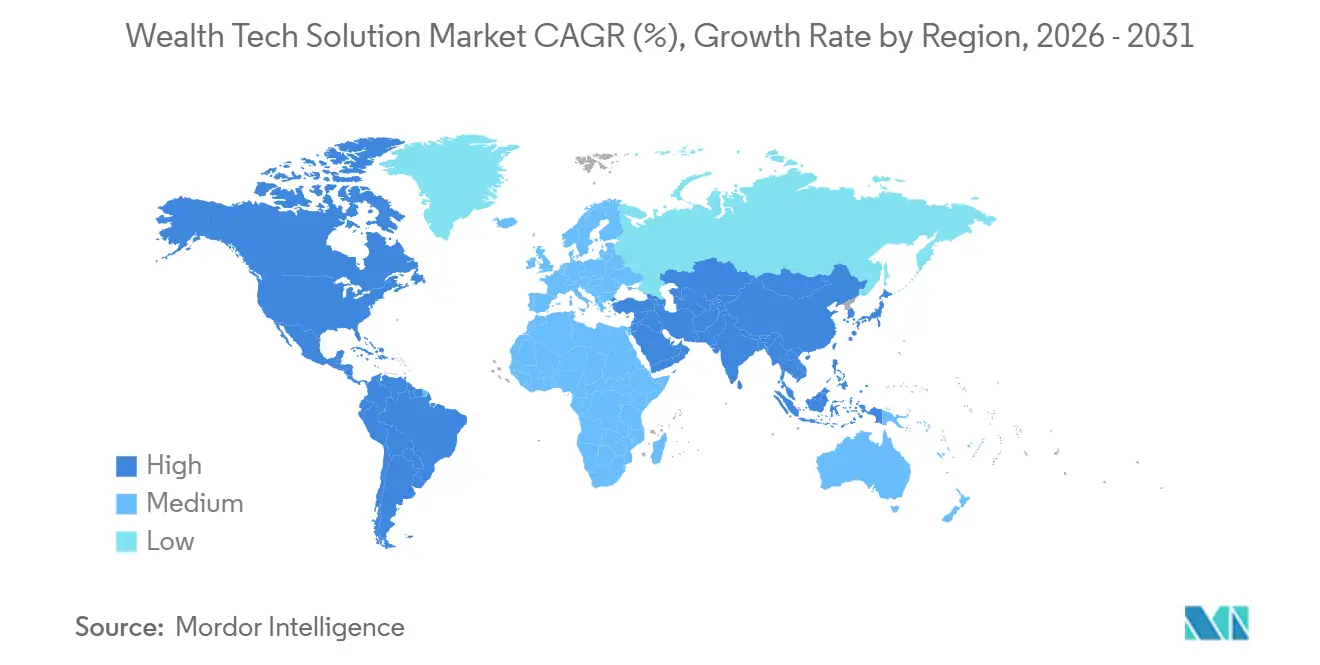

- Por geografía, América del Norte representó el 39,91% de los ingresos globales en 2025, mientras que Asia-Pacífico proyecta registrar la CAGR regional más rápida del 16,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones Wealth Tech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Adopción Generalizada de la Banca Digital Acelera la Adopción de Soluciones Wealth Tech | +3.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia las API de Finanzas Abiertas | +2.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de la Generación Z y los Millennials por Herramientas de Asesoría Autodirigida e Híbrida | +2.5% | Global, adopción temprana en América del Norte y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| La Hiperpersonalización Impulsada por IA Mejora la Conversión y la Retención | +2.3% | Global, liderado por América del Norte y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Funciones de Riqueza Integradas en Plataformas de Nómina Desbloquean el Canal de las Pymes | +1.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los Mandatos de Cifrado Cuántico Seguro Impulsan la Renovación de las Arquitecturas Centrales de Riqueza | +1.5% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción Generalizada de la Banca Digital Acelera la Adopción de Soluciones Wealth Tech

La rápida migración hacia la banca móvil proporciona a las instituciones financieras un canal ya establecido para la venta cruzada de productos de inversión. En 2025, el 68% de los bancos comunitarios y cooperativas de crédito de los Estados Unidos señalaron planes para integrar herramientas de asesoría robótica en sus aplicaciones para 2026, frente al 42% en 2024.[1]Alkami Technology, "Encuesta de Banca Digital 2025," alkami.com Las cohortes más jóvenes refuerzan este cambio, con el 62% de la Generación Z y los millennials prefiriendo invertir a través de la misma aplicación que utilizan para los pagos diarios. El lanzamiento de Citi Sky ilustra el potencial alcista: la función incrementó los activos bajo gestión digitalmente activos en un 34% en seis meses. A medida que las aplicaciones bancarias normalizan las funciones de gestión patrimonial, los asesores robóticos independientes enfrentan presión sobre los márgenes a menos que cultiven asociaciones de marca blanca, y los proveedores de banca central deben decidir si desarrollar o adquirir capacidades de gestión patrimonial.

Impulso Regulatorio hacia las API de Finanzas Abiertas

Los mandatos de datos abiertos están desmantelando los silos de datos propietarios, permitiendo que los módulos de mejor categoría interoperen entre custodios. La regla de la Sección 1033 de la Oficina de Protección Financiera del Consumidor obliga a las instituciones de depósito a proporcionar datos de cuentas legibles por máquina, lo que permite a los asesores consolidar posiciones bajo una única vista. En Europa, la Directiva de Servicios de Pago 3 extiende derechos similares a las cuentas de inversión, mientras que la Ley de Resiliencia Operativa Digital refuerza la supervisión de los proveedores externos críticos. Aunque el cumplimiento puede superar los USD 5 millones para los bancos de importancia sistémica, los primeros en actuar tienen la oportunidad de ganar mandatos de instituciones que prefieren externalizar una infraestructura resiliente antes que modernizar bases de código heredadas.

Creciente Demanda de la Generación Z y los Millennials por Herramientas de Asesoría Autodirigida e Híbrida

Los inversores menores de 40 años esperan alternar sin problemas entre orientación algorítmica y soporte humano bajo demanda. El setenta y uno por ciento de esta cohorte valora el acceso híbrido a planificadores certificados, frente al 48% de los inversores mayores de 50 años. La preferencia se extiende a las carteras temáticas y fraccionadas: el 43% de los nuevos registros de Wealthfront en 2025 eligieron estrategias socialmente responsables. Los asesores que incorporan educación en tiempo real y seguimiento del rendimiento en experiencias móviles registraron una retención un 22% mayor que los pares que emiten informes trimestrales en PDF. Las plataformas que ofrecen niveles de servicio escalonados dentro de una pila unificada evitan los silos operativos y se alinean con diversos tamaños de cartera.

La Hiperpersonalización Impulsada por IA Mejora la Conversión y la Retención

Los motores de inteligencia artificial están evolucionando el compromiso con el cliente desde cuestionarios estáticos hacia notificaciones dinámicas que responden a eventos de vida. Las firmas de asesoría que implementan análisis predictivos registraron una retención de clientes un 19% mayor y redujeron los tiempos de incorporación en un 27%. Los modelos de lenguaje de gran escala agilizan aún más la elaboración de informes: el generador de narrativas de Addepar reduce la preparación de informes trimestrales en un 40%. Las interfaces conversacionales como Denali AI reducen a la mitad el tiempo de preparación de reuniones al permitir a los asesores consultar carteras en lenguaje natural. En un mercado donde las expectativas de los usuarios reflejan los estándares de la tecnología de consumo, los rezagados corren el riesgo de erosionar su marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Regulaciones de Privacidad de Datos y Soberanía en la Nube Elevan el Costo de Cumplimiento | -1.8% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Deuda de Integración con Sistemas Centrales de Banca Heredados | -1.5% | Global, concentrado en Europa y América del Norte | Largo plazo (≥ 4 años) |

| El Fraude de Identidad Digital Obliga a la Fricción de la Autenticación Multifactor | -0.9% | Global | Corto plazo (≤ 2 años) |

| La Consolidación de Proveedores de Soluciones Wealth Tech Genera Disrupciones para los Clientes | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Privacidad de Datos y Soberanía en la Nube Elevan el Costo de Cumplimiento

Las multas bajo el Reglamento General de Protección de Datos de Europa alcanzaron EUR 1,15 mil millones (USD 1,33 mil millones) en 2024, con los servicios financieros absorbiendo el 28%.[2]Junta Europea de Protección de Datos, "Informe de Multas del RGPD 2025," edpb.europa.eu La Ley de Resiliencia Operativa Digital agrava los costos al exigir pruebas de penetración anuales y planes de salida que permitan a las instituciones reemplazar proveedores de nube con poca antelación, lo que totaliza USD 5 millones para los bancos más grandes. Mandatos similares de localización en China e India impiden a los proveedores alojar datos de clientes en una sola región, lo que impulsa un giro hacia nubes soberanas que conllevan una prima de precio del 15%-25%. Los proveedores deben equilibrar la resiliencia con la disciplina de costos para seguir siendo competitivos.

Deuda de Integración con Sistemas Centrales de Banca Heredados

Las arquitecturas monolíticas construidas antes de 2015 dependen de flujos de trabajo por lotes y formatos de datos propietarios que son incompatibles con las API modernas. Los directores de tecnología estiman que entre el 20% y el 40% de sus presupuestos tecnológicos se destinan a unir integraciones complejas. La deuda técnica no solo desvía fondos de la innovación, sino que también dificulta la implementación de modelos de aprendizaje automático, ya que el 55% de las instituciones citan los datos en silos como una barrera para la implementación. Las empresas que optan por la modernización incremental en lugar de la integral corren el riesgo de operar pilas duales que inflan el riesgo operativo y extienden los plazos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Infraestructura de API Supera a las Suites Monolíticas

El software de gestión de carteras e informes mantuvo el 38,21% de la participación del mercado de soluciones wealth tech en 2025, subrayando su papel como columna vertebral operativa para los asesores de inversión registrados. Sin embargo, la infraestructura de API avanza a una CAGR del 16,66%, lo que señala un giro hacia módulos componibles que las instituciones pueden integrar en sistemas de nómina y aplicaciones de neobancos. Se proyecta que el tamaño del mercado de soluciones wealth tech para las ofertas centradas en API crecerá a medida que las plataformas de marca blanca compriman los ciclos de lanzamiento de 18 meses a menos de 90 días.

La demanda de asesoría robótica sigue siendo sólida, evidenciada por los USD 65 mil millones en activos bajo gestión de Betterment, pero la diferenciación se está desplazando hacia el compromiso con el cliente. Proveedores como Fidelity combinan la asignación algorítmica con el soporte de planificadores certificados, logrando un compromiso 4 veces mayor que el de los portales heredados. Los módulos de riesgo, cumplimiento y tecnología regulatoria disfrutan de vientos favorables constantes derivados de los mandatos de informes de la Ley de Resiliencia Operativa Digital y la Sección 1033, mientras que los motores de datos e inteligencia artificial han pasado de ser complementos opcionales a criterios de compra fundamentales.

Por Modo de Implementación: Los Modelos Híbridos Equilibran la Soberanía y la Escala

Se proyecta que la nube representará el 61,81% del gasto en 2025, destacando su papel dominante en el mercado. Sin embargo, las configuraciones híbridas están experimentando un crecimiento significativo, con una tasa de crecimiento anual del 16,05%, a medida que las organizaciones se esfuerzan por equilibrar los mandatos de soberanía con la flexibilidad y escalabilidad que ofrece el cómputo elástico. Esta tendencia está impulsando la expansión del tamaño del mercado de soluciones wealth tech asociado con las implementaciones híbridas. Por ejemplo, los bancos europeos están adoptando cada vez más modelos híbridos para garantizar que los datos de los clientes permanezcan dentro de las regiones soberanas mientras aprovechan las nubes públicas para tareas computacionalmente intensivas, como la ejecución de simulaciones de Monte Carlo.

Mercado de soluciones wealth tech. Las soluciones locales continúan manteniendo una posición sólida, particularmente entre las oficinas familiares de ultra alto patrimonio neto y en jurisdicciones que priorizan la minimización de los riesgos de terceros. La implementación de la Ley de Resiliencia Operativa Digital (DORA), que exige que los datos sean portátiles entre proveedores, añade complejidad a los plazos de migración. Sin embargo, los avances en los marcos de borde de servicio de acceso seguro (SASE) están facilitando esta transición. Al integrar la seguridad de red y la conectividad en la nube en un motor de políticas unificado, los marcos SASE están ayudando a las organizaciones a agilizar sus procesos de migración mientras mantienen medidas de seguridad sólidas.

Por Industria de Usuario Final: Los Neobancos Desafían a los Actores Establecidos

Los bancos mantuvieron el 45,87% de la participación del mercado de soluciones wealth tech en 2025, pero las plataformas fintech y los neobancos se están expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 16,46% a medida que desagregan los servicios de asesoría de las relaciones bancarias tradicionales. Este cambio está impulsado por la creciente demanda de soluciones digitales que ofrecen conveniencia, transparencia y eficiencia de costos. Los USD 26,5 mil millones de Robinhood en activos de jubilación y los EUR 1 mil millones (USD 1,13 mil millones) de entradas de asesoría robótica en el primer año de BoursoBank validan el creciente impulso digital en el mercado de soluciones wealth tech, destacando el atractivo de las plataformas automatizadas y fáciles de usar entre los inversores más jóvenes y con conocimientos tecnológicos.

Los asesores de inversión registrados están adoptando cada vez más plataformas empresariales para abordar los desafíos de compresión de comisiones, que se están volviendo más pronunciados a medida que la competencia se intensifica y los clientes exigen más valor por su dinero. Al mismo tiempo, las aseguradoras, los fondos de pensiones y las tesorerías corporativas están optando por pilas tecnológicas modulares que se alinean con los requisitos regulatorios específicos del sector, garantizando el cumplimiento mientras mantienen la flexibilidad operativa. Los proveedores que ofrecen arquitecturas multiinquilino están bien posicionados para atender una amplia gama de casos de uso sin bifurcaciones de código, lo que les permite satisfacer eficientemente las diversas necesidades de los clientes mientras protegen sus márgenes de beneficio a medida que sus bases de clientes se diversifican y expanden. Esta adaptabilidad es fundamental en un mercado donde la personalización y la escalabilidad son diferenciadores clave para el éxito a largo plazo.

Por Tamaño de Empresa: Las Pymes Adoptan Precios Basados en Consumo

Las grandes empresas representaron el 56,17% de las implementaciones de 2025, aunque las pequeñas y medianas empresas están escalando a una CAGR del 15,96% a medida que los proveedores desagregan los módulos de cumplimiento y lanzan niveles de suscripción a partir de USD 500 por mes. Esta tendencia está permitiendo a las empresas más pequeñas acceder a herramientas y servicios avanzados que anteriormente estaban fuera de su alcance, reduciendo efectivamente el tiempo de obtención de valor para los asesores que gestionan menos de USD 100 millones en activos. Al ofrecer soluciones rentables, los proveedores están capacitando a las pymes para competir de manera más efectiva en el mercado.

Las plataformas robóticas multidivisa dirigidas a los bancos comunitarios del Sudeste Asiático ilustran cómo las plantillas alineadas verticalmente reducen la carga de localización. Estas plataformas están diseñadas para abordar las necesidades únicas de mercados específicos, reduciendo la complejidad y el costo de adaptar soluciones a los requisitos regionales. Para ganar el segmento de las pymes, los proveedores deben mantener un estricto aislamiento de datos mientras permiten una configuración basada en roles que pueda adaptarse desde una empresa de 10 usuarios hasta una red de 500 asesores. Esta flexibilidad garantiza que las soluciones puedan escalar junto con el crecimiento de las empresas a las que sirven, proporcionando valor y adaptabilidad a largo plazo.

Por Modelo de Negocio: Las Plataformas de Marca Blanca Preservan las Relaciones con los Clientes

Los acuerdos de empresa a empresa representaron el 48,38% de los ingresos en 2025. Sin embargo, los marcos de empresa a empresa a consumidor están experimentando un crecimiento significativo, con una CAGR del 16,06%, ya que permiten a las instituciones financieras externalizar el desarrollo de código mientras mantienen su visibilidad de marca. Este enfoque permite a las instituciones aprovechar la experiencia externa sin comprometer su presencia en el mercado. Se proyecta que el tamaño del mercado de soluciones wealth tech para las API de marca blanca superará al de las licencias directas, especialmente si los costos de adquisición de clientes para los asesores robóticos independientes continúan superando los USD 300 por cuenta. Esta tendencia destaca la creciente preferencia por soluciones flexibles y escalables en el mercado.

Adquirentes como JPMorgan están utilizando plataformas modulares como WealthOS para integrar sin problemas motores de reequilibrio complejos en aplicaciones móviles ampliamente utilizadas sin renovar sus sistemas centrales. Esta estrategia no solo mejora la eficiencia operativa, sino que también garantiza una experiencia de usuario más fluida. Mientras tanto, los actores directos al consumidor están adoptando una estrategia de cobertura al integrar sus servicios dentro de los ecosistemas de empleadores. Por ejemplo, el giro estratégico de Stash en 2025 demuestra un cambio hacia la convergencia en lugar del desplazamiento total del canal, lo que refleja la dinámica evolutiva del panorama de las soluciones wealth tech.

Análisis Geográfico

América del Norte generó el 39,91% de los ingresos de 2025, impulsada por más de 15.000 asesores de inversión registrados y la adopción más temprana de la asesoría robótica entre los hogares de clase media-alta. El despliegue obligatorio de la Sección 1033 está impulsando la demanda de agregación, mientras que la reducción de la inversión mínima de Vanguard Digital Advisor a USD 100 amplió el acceso para los inversores primerizos. El mercado de Canadá gira en torno a cinco bancos dominantes, lo que hace que las asociaciones de integración sean fundamentales, mientras que las reformas regulatorias de México están generando interés de las plataformas con sede en los Estados Unidos que buscan nuevos corredores de crecimiento.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 16,68% hasta 2031. Los clientes de Hong Kong muestran una alta disposición para la gestión de carteras basada en inteligencia artificial, y Singapur continúa posicionándose como un centro de gestión patrimonial para el Sudeste Asiático. La expansión de Avaloq en abril de 2026 hacia Japón y Australia subraya el interés de los proveedores en países donde el envejecimiento de la población y los rendimientos históricamente bajos están empujando a los ahorradores hacia la renta variable. Los activos de fondos mutuos de India se más que duplicaron entre 2020 y 2024, catalizando la demanda de distribución digital que evita las redes de corredores heredadas.

Las perspectivas de Europa dependen de la aplicación gradual de la Directiva de Servicios de Pago 3, el Reglamento de Servicios de Pago y la Ley de Resiliencia Operativa Digital, todos los cuales convergen para 2027. Mientras los países nórdicos adoptan implementaciones en nube pública, Alemania enfatiza las nubes privadas y el Reino Unido refina las reglas de idoneidad para los asesores robóticos, lo que señala una fragmentación persistente.[3]Autoridad de Conducta Financiera, "Guía de Idoneidad para Asesores Robóticos 2025," fca.org.uk El impulso de América del Sur se centra en Brasil, donde los pagos instantáneos y los rieles de banca abierta invitan a la inversión integrada en casos de uso. En Oriente Medio y África, los Emiratos Árabes Unidos y Arabia Saudita lideran programas piloto dentro de entornos regulatorios controlados, mientras que Sudáfrica integra módulos de gestión patrimonial en aplicaciones bancarias establecidas para ampliar el acceso entre la creciente clase media de la región.

Panorama Competitivo

El mercado de soluciones wealth tech está moderadamente fragmentado, con los 10 principales proveedores representando aproximadamente el 45%-50% de los ingresos globales, y ningún actor individual controla más del 12%. La consolidación se está acelerando a medida que los actores establecidos cierran brechas de capacidad mediante adquisiciones. La compra de Forge Global por parte de Charles Schwab por USD 660 millones añade operaciones de mercado privado, y el acuerdo de WealthOS de JPMorgan inserta componentes modulares de riqueza como servicio en el ecosistema de Chase.[4]Charles Schwab, "Adquisición de Forge Global 2026," schwab.com Las oportunidades de espacio en blanco permanecen en las finanzas integradas y en el servicio a los asesores de inversión registrados con menos de USD 500 millones en activos, un segmento demográfico desatendido por las plataformas empresariales heredadas.

La funcionalidad de inteligencia artificial es el diferenciador actual. Los análisis predictivos de flujo de caja de Envestnet y los informes basados en modelos de lenguaje de Addepar trasladan la inteligencia artificial de un piloto periférico a un flujo de trabajo central. Las plataformas más pequeñas responden apuntando a nichos regulatorios o segmentos geográficos. Valuefy se enfoca en las oficinas familiares indias, InvestSuite apoya a los bancos europeos con tarifas basadas en consumo, y Bambu atiende a los bancos comunitarios del Sudeste Asiático. Las estrictas exigencias de supervisión de la Ley de Resiliencia Operativa Digital, incluidas las pruebas de penetración anuales, empujan a los proveedores más pequeños a obtener las certificaciones ISO 27001 y SOC 2 antes, lo que indirectamente impulsa la participación de mercado hacia los proveedores capitalizados.

Las firmas de asesoría evalúan cada vez más a los proveedores en función de su capacidad para integrarse sin problemas con los sistemas existentes y su disposición para cumplir con los requisitos de cumplimiento. Denali AI de Orion Advisor Tech destaca la creciente tendencia hacia la exploración conversacional de datos, lo que reduce significativamente el tiempo necesario para prepararse para las reuniones con clientes. Los proveedores que son lentos en adoptar capacidades de inteligencia artificial corren el riesgo de que sus ofertas sean percibidas como obsoletas, incluso si sus funcionalidades contables centrales siguen siendo sólidas. Este cambio está impulsado por la evolución de las expectativas de los usuarios, que están cada vez más influenciadas por los avances en la tecnología minorista en lugar de las herramientas financieras tradicionales.

Líderes de la Industria de Soluciones Wealth Tech

InvestCloud LLC

Avaloq Group AG

FNZ Group Ltd.

Envestnet Inc.

Temenos AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Avaloq amplió sus operaciones en Japón y Australia, extendiendo su cobertura a más de 20 clientes institucionales.

- Abril de 2026: Betterment lanzó interfaces mejoradas de recolección de pérdidas fiscales y planificación basada en objetivos.

- Marzo de 2026: Charles Schwab cerró su adquisición de Forge Global por USD 660 millones, añadiendo capacidades de mercado privado.

- Febrero de 2026: Envestnet lanzó análisis predictivos de flujo de caja y alertas automatizadas de recolección de pérdidas fiscales en su actualización de plataforma del primer trimestre de 2026.

Alcance del Informe Global del Mercado de Soluciones Wealth Tech

El Mercado de Soluciones Wealth Tech se refiere al ecosistema global de plataformas digitales, software e infraestructura que permiten a las instituciones financieras y firmas de asesoría ofrecer, gestionar y escalar servicios de gestión patrimonial a través de la tecnología. Este mercado abarca soluciones como plataformas de asesoría robótica, sistemas de gestión de carteras e informes, herramientas de compromiso con el cliente y asesoría digital, módulos de riesgo y cumplimiento (tecnología regulatoria), motores de análisis de datos e inteligencia artificial, e infraestructura de integración basada en API y riqueza como servicio.

El Informe del Mercado de Soluciones Wealth Tech está segmentado por Tipo de Solución (Plataformas de Asesoría Robótica, Software de Gestión de Carteras e Informes, Herramientas de Compromiso con el Cliente y Asesoría Digital, Módulos de Riesgo, Cumplimiento y Tecnología Regulatoria, Motores de Datos, Análisis e Inteligencia Artificial, y API / Integración e Infraestructura de Riqueza como Servicio), Modo de Implementación (Nube, Local e Híbrido), Industria de Usuario Final (Bancos, Empresas de Gestión Patrimonial, Asesores de Inversión Registrados, Plataformas Fintech y Neobancos, y Resto de Industrias de Usuario Final), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Negocio (B2C (Directo al Consumidor), B2B (Proveedor - Institución Financiera) y Plataformas B2B2C / Marca Blanca), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Asesoramiento Automatizado |

| Software de Gestión y Reporte de Carteras |

| Herramientas de Compromiso con el Cliente y Asesoramiento Digital |

| Módulos de Riesgo, Cumplimiento y RegTech |

| Motores de Datos, Analítica e IA |

| Infraestructura de API / Integración y Wealth como Servicio |

| Nube |

| Local |

| Híbrido |

| Bancos |

| Empresas de Gestión Patrimonial |

| Asesores de Inversión Registrados |

| Plataformas FinTech y Neobancos |

| Otros Usuarios Finales |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| B2C (Directo al Consumidor) |

| B2B (Proveedor → Institución Financiera) |

| B2B2C / Plataformas de Marca Blanca |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Solución | Plataformas de Asesoramiento Automatizado | ||

| Software de Gestión y Reporte de Carteras | |||

| Herramientas de Compromiso con el Cliente y Asesoramiento Digital | |||

| Módulos de Riesgo, Cumplimiento y RegTech | |||

| Motores de Datos, Analítica e IA | |||

| Infraestructura de API / Integración y Wealth como Servicio | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Usuario Final | Bancos | ||

| Empresas de Gestión Patrimonial | |||

| Asesores de Inversión Registrados | |||

| Plataformas FinTech y Neobancos | |||

| Otros Usuarios Finales | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Modelo de Negocio | B2C (Directo al Consumidor) | ||

| B2B (Proveedor → Institución Financiera) | |||

| B2B2C / Plataformas de Marca Blanca | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de soluciones wealth tech y a qué velocidad está creciendo?

El tamaño del mercado de soluciones wealth tech alcanzó USD 7,91 mil millones en 2026 y se proyecta que ascenderá a USD 15,38 mil millones para 2031 a una CAGR del 15,46%.

¿Qué tipo de solución lidera actualmente el gasto?

El software de gestión de carteras e informes mantuvo la mayor participación del mercado de soluciones wealth tech con el 38,21% en 2025, muy por delante de otras categorías.

¿Cuál es el modelo de implementación de más rápido crecimiento?

La implementación híbrida es el enfoque de más rápido crecimiento, aumentando a una CAGR del 16,05% a medida que las empresas combinan la residencia soberana de datos con la escalabilidad de la nube pública.

¿Qué región añadirá los mayores ingresos incrementales para 2031?

Asia-Pacífico está en camino de contribuir con las mayores ganancias incrementales, expandiéndose a una CAGR del 16,68% impulsada por la liberalización regulatoria y la creación de riqueza.

¿Cómo están influyendo las pequeñas y medianas empresas en las estrategias de los proveedores?

Las pymes están adoptando precios basados en consumo que eliminan las elevadas tarifas iniciales, lo que lleva a los proveedores a lanzar arquitecturas modulares y multiinquilino adaptadas a presupuestos de entrada más bajos.

¿Qué movimientos competitivos están dando forma al panorama?

Los grandes actores establecidos están adquiriendo fintechs especializadas, como lo evidencia la adquisición de Forge Global por parte de Charles Schwab y la compra de WealthOS por parte de JPMorgan, para acelerar el tiempo de comercialización de nuevas capacidades.

Última actualización de la página el: