Tamaño y Participación del Mercado de Software de Redes Neuronales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

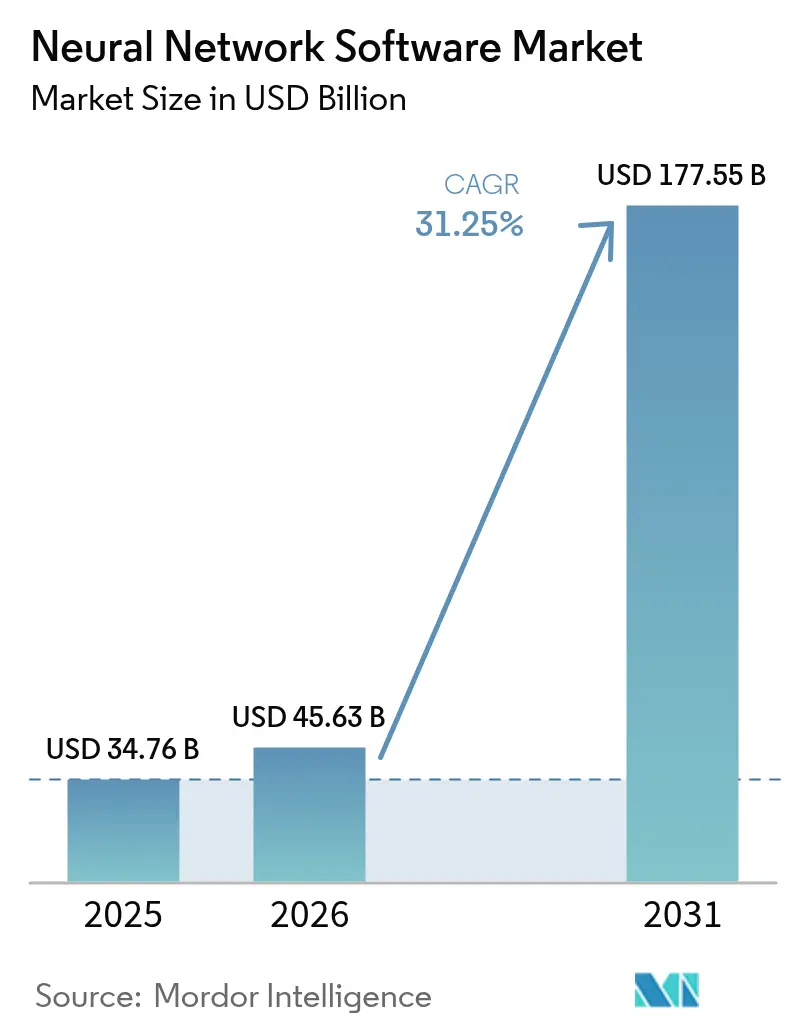

| Tamaño del Mercado (2026) | 45.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 177.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Redes Neuronales por Mordor Intelligence

El tamaño del mercado de software de redes neuronales en 2026 se estima en USD 45,63 mil millones, creciendo desde el valor de 2025 de USD 34,76 mil millones con proyecciones para 2031 que muestran USD 177,55 mil millones, creciendo a una CAGR del 31,25% durante 2026-2031. La expansión se está acelerando a medida que las empresas pasan de las pruebas de concepto a los despliegues a gran escala, respaldadas por programas de IA soberana, ecosistemas de modelos fundacionales y plataformas en la nube que reducen las barreras de adopción. El salto de ingresos de OpenAI de USD 5.500 millones en diciembre de 2024 a USD 10.000 millones en junio de 2025 ilustra la creciente demanda comercial de despliegues de redes neuronales a gran escala. Asia-Pacífico es la geografía de más rápido crecimiento porque China, Japón, India y Corea del Sur están localizando grandes modelos de lenguaje y construyendo nubes nacionales de IA. Las tendencias de componentes muestran que las herramientas de software retienen la mayor participación, aunque los servicios se están expandiendo más rápido a medida que las empresas buscan experiencia en integración y optimización. La competencia continúa intensificándose, con hiperescaladores de nube, proveedores de software empresarial y empresas especializadas en IA compitiendo por diferenciarse en eficiencia de modelos, gobernanza y soluciones verticales.

Conclusiones Clave del Informe

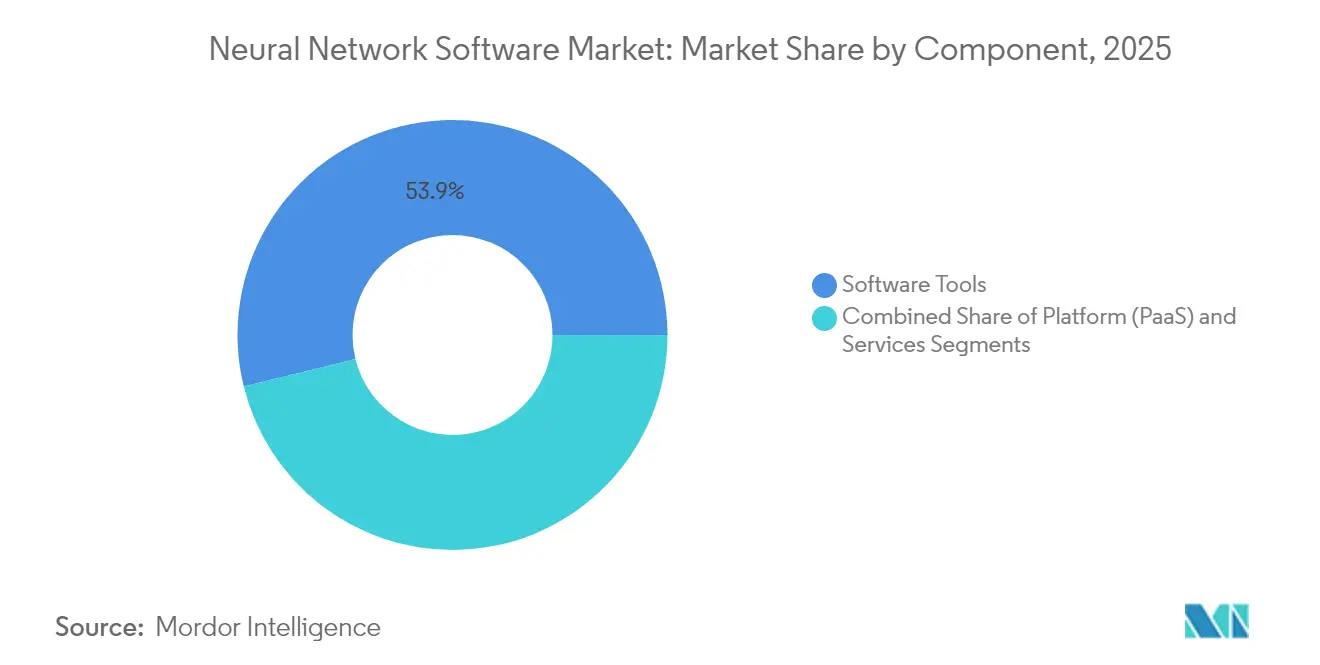

- Por componente, las herramientas de software representaron el 53,85% de los ingresos de 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 34,15% hasta 2031.

- Por modo de implementación, las soluciones en la nube representaron el 60,65% de la participación del mercado de software de redes neuronales en 2025, mientras que se prevé que las arquitecturas híbridas crezcan a una CAGR del 33,6% hasta 2031.

- Por tipo, la minería y el archivado de datos lideraron con una participación de ingresos del 38,15% en 2025; se espera que el software de optimización avance a una CAGR del 33,1% hasta 2031.

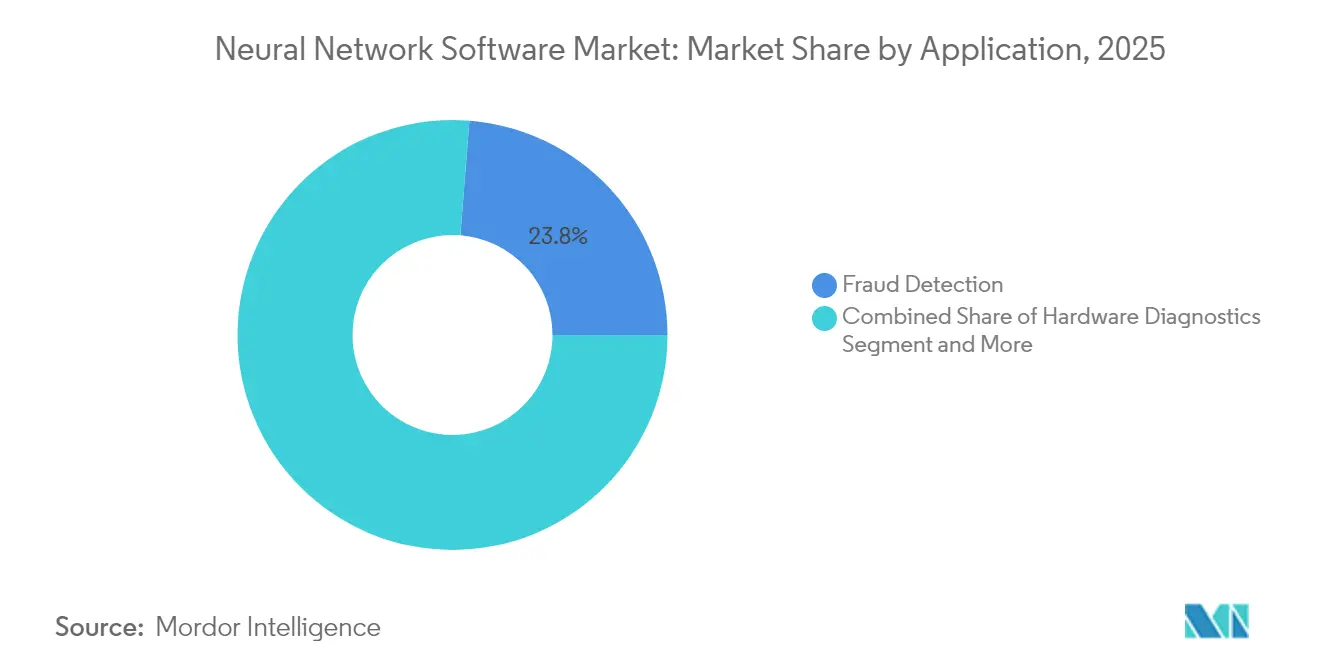

- Por aplicación, la detección de fraude representó el 23,75% de los ingresos de 2025; se proyecta que el mantenimiento predictivo registre una CAGR del 34,4% hasta 2031.

- Por vertical de usuario final, BFSI representó el 23,05% de la participación del tamaño del mercado de software de redes neuronales en 2025, mientras que se anticipa que la manufactura se expanda a una CAGR del 33,4% hasta 2031.

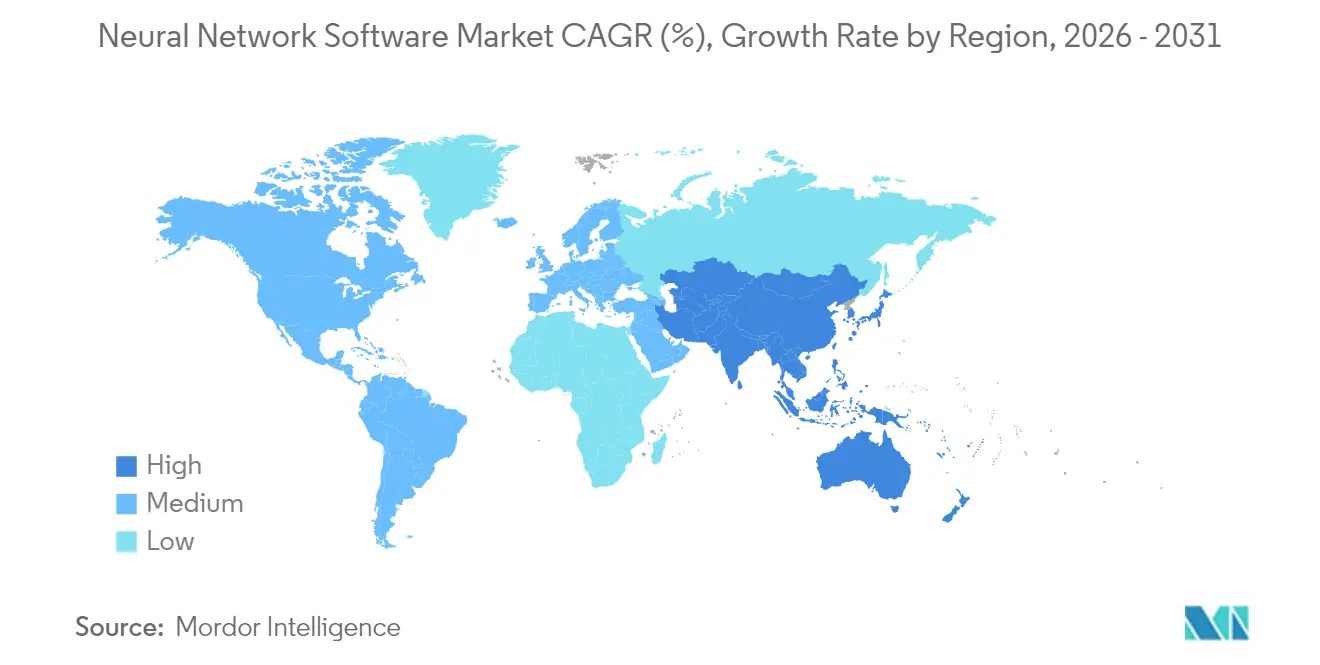

- Por geografía, América del Norte capturó el 37,65% de los ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 34,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Redes Neuronales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las plataformas de IA basadas en la nube democratizan las redes neuronales | +8.2% | Global, mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda empresarial de análisis predictivo | +7.5% | Global, liderado por centros de manufactura en Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Creciente disponibilidad de grandes volúmenes de datos y GPU | +6.8% | América del Norte y Asia-Pacífico como núcleo, moderado por restricciones de suministro | Mediano plazo (2-4 años) |

| Los modelos fundacionales crean nueva demanda de cadenas de herramientas | +5.9% | Global, concentrado en regiones tecnológicamente avanzadas | Largo plazo (≥4 años) |

| Los mercados de modelos de código abierto aceleran la adopción | +4.1% | Global, particularmente fuerte en comunidades de desarrolladores | Corto plazo (≤2 años) |

| Las iniciativas de IA soberana necesitan infraestructuras locales de redes neuronales | +3.7% | Europa, Asia-Pacífico y mercados emergentes seleccionados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las Plataformas de IA Basadas en la Nube Democratizan el Acceso

El gasto empresarial en IA generativa está aumentando un 30% en 2025 a medida que las empresas del mercado medio adoptan plataformas gestionadas que eliminan las barreras de capital. La adquisición de Neural Magic por parte de Red Hat añade bibliotecas de inferencia optimizadas a su suite de nube híbrida, permitiendo despliegues eficientes dentro de clústeres privados. [1]Red Hat, "Red Hat anuncia un acuerdo definitivo para adquirir Neural Magic," redhat.com El servicio AI Anywhere de Rackspace empaqueta modelos preconfigurados con precios de suscripción predecibles, haciendo que las arquitecturas complejas de redes neuronales sean accesibles para empresas que carecen de experiencia interna. [2]Rackspace Technology, "Mejore el rendimiento de la IA en la nube privada con Rackspace AI," rackspace.com La familia Gemini de Google extiende la democratización al integrar API de generación de texto a imagen y video dentro de las consolas estándar de la nube, permitiendo a los desarrolladores probar la inferencia multimodal sin infraestructura específica. Estos movimientos de plataforma reducen el tiempo de obtención de valor y amplían el mercado de software de redes neuronales entre nuevos adoptantes corporativos.

Creciente Demanda Empresarial de Análisis Predictivo

Los fabricantes están pasando del mantenimiento reactivo al proactivo a medida que las redes neuronales alcanzan una precisión del 94% en la predicción de fallos. La planta de Regensburg de BMW previene más de 500 minutos de interrupción anual en el ensamblaje analizando datos de componentes existentes, confirmando un sólido retorno de inversión en contextos industriales. [4]BMW Group, "Mantenimiento inteligente mediante inteligencia artificial," press.bmwgroup.com General Motors redujo el tiempo de inactividad inesperado en un 15% y ahorró USD 20 millones anuales tras vincular sensores IoT con motores de programación impulsados por IA. Las instituciones financieras observan beneficios paralelos, con modelos híbridos de aprendizaje profundo que detectan el 98,7% de los pagos fraudulentos. Estos claros beneficios económicos aceleran los ciclos de adquisición de software y elevan las expectativas de soporte de despliegue rápido por parte de los proveedores.

Creciente Disponibilidad de Grandes Volúmenes de Datos y GPU

Se proyecta que la capacidad de cómputo global de IA crecerá diez veces para 2027, ayudada por los avances en nodos de chips y el empaquetado avanzado, aunque el suministro sigue siendo escaso porque NVIDIA controla el 88% del volumen de GPU discretas y depende de líneas CoWoS limitadas. La escasez crea un mercado de hardware de dos niveles donde las empresas con abundantes recursos persiguen modelos de frontera mientras otras dependen de arquitecturas más pequeñas. Las GPU Arc de Intel, combinadas con PyTorch, reducen los costos de entrada y amplían las opciones de hardware. El resultado neto es una expansión continua de la capacidad, pero también un mayor interés en la compresión eficiente de modelos que mantiene el rendimiento alto con recursos limitados, sosteniendo el impulso del mercado de software de redes neuronales.

Los Modelos Fundacionales Crean Nueva Demanda de Cadenas de Herramientas

El DBRX de Databricks muestra cómo los modelos fundacionales de código abierto permiten a las empresas ajustar con datos propietarios mientras conservan la propiedad, reduciendo los gastos de dependencia de proveedores. TorchTitan logra un entrenamiento un 65% más rápido en 128 GPU, destacando la necesidad de orquestación de entrenamiento distribuido. Las capas de gobernanza maduran en paralelo; IBM watsonx.governance automatiza los puntos de control de cumplimiento de la Ley de IA de la UE, garantizando que los modelos cumplan con los mandatos de transparencia. [3]IBM Staff, "IBM watsonx.governance," IBM, ibm.com Estas cadenas de herramientas especializadas crean nuevos grupos de ingresos en MLOps, observabilidad y motores de políticas, ampliando la huella del mercado de software de redes neuronales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en MLOps de aprendizaje profundo | -4.8% | Global, más aguda en Europa y América del Norte | Mediano plazo (2-4 años) |

| Cargas de privacidad de datos y gobernanza | -3.2% | Europa (RGPD) con influencia global en expansión | Largo plazo (≥4 años) |

| La volatilidad de la cadena de suministro de GPU infla los costos | -2.9% | Global, impacto concentrado en aplicaciones de cómputo intensivo | Corto plazo (≤2 años) |

| Escrutinio energético y de ESG sobre las cargas de trabajo de entrenamiento | -1.7% | Mercados desarrollados que aplican mandatos de sostenibilidad | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en MLOps de Aprendizaje Profundo

Solo el 28% de los adoptantes de IA emplean ingenieros de MLOps dedicados, y el 75% de los empleadores europeos tuvieron dificultades para cubrir puestos de IA en 2024, poniendo de relieve una brecha de habilidades persistente. Los gigantes tecnológicos ahora ofrecen planes de estudio de certificación para acelerar la recualificación, aunque los planes de estudio no pueden seguir el ritmo de los rápidos cambios en los marcos de trabajo. Sin suficientes profesionales para operacionalizar los modelos, los plazos de despliegue se alargan y los ingresos por servicios aumentan, limitando las ganancias a corto plazo del mercado de software de redes neuronales incluso cuando la demanda crece.

Cargas de Privacidad de Datos y Gobernanza

La Ley de IA de la UE introduce evaluaciones de riesgo obligatorias y divulgación, aumentando la carga de cumplimiento. Las instituciones financieras en Asia evitan la IA para tareas de lucha contra el blanqueo de capitales porque los sistemas heredados no pueden satisfacer las pruebas de linaje de datos. El RGPD además obliga a la inferencia que preserva la privacidad, impulsando la inversión en monitoreo de modelos y técnicas de datos sintéticos. Las empresas más pequeñas enfrentan costos proporcionales más altos, lo que desalienta la adopción temprana a pesar del fuerte interés, moderando así la expansión del mercado de software de redes neuronales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Estabilidad del Software y Auge de los Servicios

Los marcos de software, las bibliotecas y las suites de AutoML generaron el 53,85% de los ingresos de 2025, subrayando su papel como columna vertebral estructural del mercado de software de redes neuronales. Los kits de desarrollo básicos como TensorFlow, PyTorch y JAX siguen siendo esenciales, aunque los compradores demandan cada vez más módulos listos para usar que acorten los ciclos de experimentación. Los servicios, incluida la consultoría profesional y las operaciones gestionadas, están creciendo a una CAGR del 34,15% a medida que las empresas externalizan la integración, el ajuste y la gestión del ciclo de vida.

Los servicios gestionados capturaron ganancias incrementales equivalentes al 34,2% del tamaño del mercado de software de redes neuronales en 2025 a medida que los proveedores de nube integraron especialistas en IA dentro de los paquetes de suscripción para acelerar el tiempo de producción. Los equipos de servicios profesionales responden a necesidades específicas del sector —por ejemplo, el cumplimiento normativo en imágenes médicas— impulsando aún más la participación de los servicios. Durante el período de previsión, la diferenciación de los proveedores dependerá de la profundidad en el dominio y los precios basados en resultados más que solo en las licencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Flexibilidad Híbrida Sustenta la IA Soberana

La nube pública retuvo el 60,65% de la participación del mercado de software de redes neuronales en 2025 porque los hiperescaladores ofrecen cómputo elástico para entrenamiento e inferencia. Las empresas aprovechan los clústeres de GPU bajo demanda, evitando desembolsos de capital iniciales. Sin embargo, los requisitos de soberanía, latencia y regulación están desplazando el crecimiento hacia los despliegues híbridos, con una previsión de CAGR del 33,6% hasta 2031.

Las arquitecturas híbridas permiten que los datos residan en instalaciones locales o en nubes privadas mientras el entrenamiento de modelos ocurre en entornos públicos escalables. Los operadores de servicios financieros y salud adoptan esta topología para proteger datos sensibles mientras aprovechan la escala de la nube. El creciente uso de la computación confidencial y el aprendizaje federado amplificará la demanda híbrida, redefiniendo la planificación de recursos para los proveedores.

Por Tipo: Los Motores de Optimización Ganan Impulso

Las aplicaciones de minería y archivado de datos controlaron el 38,15% de los ingresos en 2025, reflejando el uso consolidado para el descubrimiento de patrones en grandes conjuntos de datos. Los paneles de visualización y análisis traducen los resultados de las redes neuronales en información procesable para los usuarios de negocio, consolidando su lugar dentro de las pilas de análisis.

El software de optimización está creciendo más rápido a una CAGR del 33,1%, orientado al enrutamiento de cadenas de suministro, la programación de producción y la asignación de recursos. La adopción temprana en líneas de ensamblaje automotriz muestra que los algoritmos predictivos reducen el tiempo de cambio y las tasas de desperdicio, generando ahorros de costos directos. A medida que la manufactura ajustada y los objetivos de ESG convergen, la demanda de módulos de optimización añadirá nuevas capas al mercado de software de redes neuronales.

Por Aplicación: El Mantenimiento Predictivo Despega

La detección de fraude dominó con una participación del 23,75% en 2025, impulsada por el enfoque de BFSI en el monitoreo de transacciones. Una precisión superior al 98% es ahora el estándar mínimo, lo que empuja a los proveedores hacia complementos de IA explicable.

El mantenimiento predictivo representa solo una fracción hoy en día, pero añade el mayor peso incremental al tamaño del mercado de software de redes neuronales, creciendo a una CAGR del 34,4%. Los fabricantes de equipos industriales y los fabricantes de procesos integran redes neuronales en pasarelas de borde para anticipar fallos con días de antelación, reduciendo el tiempo de inactividad y los costos de inventario. Los pilotos exitosos en automoción, productos químicos y minería impulsan despliegues a escala empresarial, asegurando una demanda futura sólida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Usuario Final: La Manufactura Asciende, BFSI Mantiene su Posición

BFSI mantuvo el 23,05% de los ingresos en 2025 gracias a la amplia adopción en fraude, calificación crediticia y negociación algorítmica. Las obligaciones de informes regulatorios mantienen el gasto estable.

Se proyecta que la manufactura registre una CAGR del 33,4% a medida que los proyectos de Industria 4.0 convergen con los despliegues de sensores IoT. El segmento capturó el 33,9% del nuevo tamaño del mercado de software de redes neuronales entre 2025 y 2026, impulsado por suites de monitoreo de condiciones que ofrecen ganancias de rendimiento medibles. La transición de la prueba de concepto al despliegue en toda la planta impulsa compromisos de suscripción plurianuales, consolidando las relaciones con los proveedores.

Análisis Geográfico

América del Norte mantuvo el 37,65% de los ingresos en 2025 gracias a un ecosistema de capital de riesgo consolidado, infraestructura de nube avanzada y amplias reservas de talento. El hecho de que OpenAI duplique sus ingresos recurrentes anuales hasta USD 10.000 millones pone de relieve la madurez comercial, mientras que los hiperescaladores amplían continuamente sus carteras de IA gestionada. Canadá aprovecha los clústeres académicos en Montreal y Toronto, aunque la dependencia de la fabricación de chips en Asia limita las ambiciones de cómputo soberano. México aprovecha la deslocalización cercana para integrar soluciones de redes neuronales en logística y producción automotriz, fortaleciendo las cadenas de suministro regionales.

Se prevé que Asia-Pacífico crezca a una CAGR del 34,6%, con el tamaño del mercado de software de redes neuronales saltando a USD 72.400 millones para 2031 a medida que China, Japón, India y Corea del Sur implementan nubes nacionales de IA. China lidera 37 de 44 disciplinas críticas de I+D, canalizando financiación estatal hacia actualizaciones de IA industrial. Japón alberga la primera oficina de OpenAI en el Indo-Pacífico, confirmando la demanda local de soluciones GPT empresariales que respetan los matices lingüísticos y las leyes de residencia de datos. India fomenta las empresas emergentes a través de entornos de prueba gubernamentales, mientras que Australia y Singapur invierten en investigación de seguridad y gobernanza, creando oportunidades regionales diversificadas.

Europa persigue la autonomía tecnológica a través de proyectos de IA soberana. NVIDIA está suministrando más de 3.000 exaflops de clústeres Blackwell a socios de centros de datos europeos, formando una columna vertebral continental para cargas de trabajo de IA reguladas. La nube de IA industrial de Alemania y los centros de alojamiento de modelos liderados por operadoras de telecomunicaciones de Francia añaden profundidad. Sin embargo, persisten las escaseces de talento, con el 75% de los empleadores incapaces de cubrir puestos de IA, lo que impulsa la inflación salarial y la migración transfronteriza. Los estrictos requisitos del RGPD y la próxima Ley de IA favorecen a los proveedores que ofrecen herramientas de gobernanza, configurando las prioridades de adquisición.

Panorama Competitivo

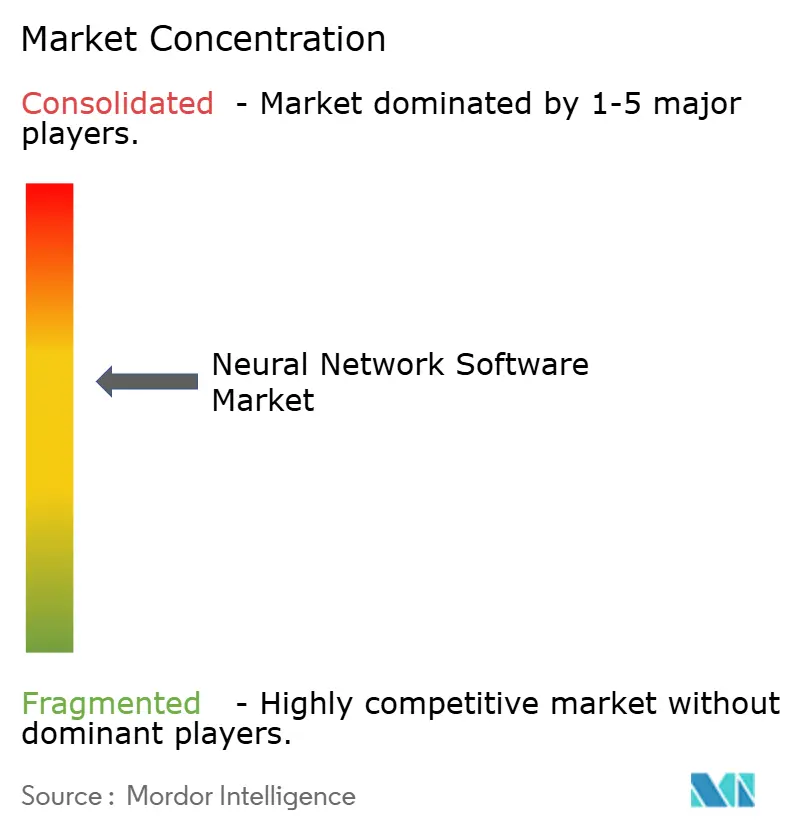

El mercado de software de redes neuronales sigue siendo moderadamente fragmentado. Los hiperescaladores de nube aprovechan pilas integradas, agrupando cómputo, marcos de trabajo y servicios gestionados bajo precios basados en el consumo. Los proveedores de aplicaciones empresariales se orientan a los requisitos sectoriales; por ejemplo, SAP integra redes neuronales en los módulos de manufactura de S/4HANA. Las empresas de IA especializadas como DataRobot obtienen valoraciones premium, reflejando el apetito inversor por suites de AutoML y MLOps agnósticas al dominio.

Las fusiones estratégicas están en aumento. La adquisición de Neural Magic por parte de Red Hat asegura tecnología de inferencia de matrices dispersas que reduce drásticamente la latencia del modelo en CPU estándar, diferenciando el rendimiento de la nube híbrida. IBM integra watsonx.governance con sus productos principales de catálogo de datos, posicionando la gobernanza como catalizador de ventas cruzadas. Las asociaciones también importan: NVIDIA se alinea con los gobiernos europeos para integrar sistemas Blackwell dentro de centros de datos soberanos, mientras que Databricks y Hugging Face codesarrollan canalizaciones de transformadores optimizadas para industrias reguladas.

La diferenciación tecnológica está pasando de las puntuaciones brutas de referencia a la eficiencia y la gobernanza. El modelo de mezcla de expertos de DeepSeek logró un rendimiento cercano a la frontera con solo USD 5,6 millones en gastos de entrenamiento, demostrando que la innovación rentable es posible e intensificando la presión competitiva sobre los actores establecidos con uso intensivo de cómputo. Los proveedores ahora enfatizan los kits de herramientas de cuantización, poda y destilación junto con paneles de observabilidad para garantizar una IA responsable. Las restricciones en la cadena de suministro de GPU elevan el valor del software que maximiza el rendimiento en hardware escaso, creando una prima en los algoritmos de eficiencia.

Líderes de la Industria de Software de Redes Neuronales

DataRobot Inc.

H2O.ai Inc.

C3.ai Inc.

Hugging Face Inc.

DeepMind Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: OpenAI alcanzó USD 10.000 millones en ingresos recurrentes anuales y persiguió una ronda de financiación de USD 40.000 millones liderada por SoftBank con una valoración de USD 300.000 millones.

- Marzo de 2025: NVIDIA se asoció con naciones europeas para desplegar más de 3.000 exaflops de sistemas Blackwell para infraestructura de IA soberana.

- Febrero de 2025: DataRobot lanzó herramientas de monitoreo de IA generativa que permiten la intervención en tiempo real para asegurar resultados en entornos empresariales.

- Enero de 2025: DeepSeek lanzó un chatbot de código abierto con una arquitectura de mezcla de expertos de 671.000 millones de parámetros, entrenado por solo USD 5,6 millones.

- Noviembre de 2024: Red Hat acordó adquirir Neural Magic para mejorar la inferencia de IA generativa en nubes híbridas.

- Mayo de 2024: DataRobot añadió funciones de observabilidad de IA con reversión en vivo para modelos con comportamiento incorrecto.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de redes neuronales como los ingresos generados por marcos de trabajo de propósito específico, bibliotecas, suites de AutoML y plataformas de tiempo de ejecución en la nube que crean, entrenan y ejecutan redes neuronales artificiales en entornos de nube pública, locales e híbridos.

Exclusiones del Alcance: Los aceleradores de hardware, las herramientas de análisis genéricas y los servicios profesionales independientes quedan fuera del estudio.

Descripción General de la Segmentación

- Por Componente

- Herramientas de Software

- Marcos de Trabajo y Bibliotecas

- Plataformas de AutoML

- Plataforma (PaaS)

- Servicios

- Servicios Gestionados

- Servicios Profesionales

- Herramientas de Software

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Por Tipo

- Minería y Archivado de Datos

- Software Analítico

- Software de Optimización

- Software de Visualización

- Por Aplicación

- Detección de Fraude

- Diagnóstico de Hardware

- Pronóstico Financiero

- Optimización de Imágenes

- Mantenimiento Predictivo

- Procesamiento de Lenguaje Natural

- Reconocimiento de Voz

- Otros

- Por Vertical de Usuario Final

- BFSI

- Salud

- Comercio Minorista y Comercio Electrónico

- Defensa y Gobierno

- Medios de Comunicación y Entretenimiento

- Logística y Transporte

- Energía y Servicios Públicos

- Manufactura

- Otras Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a arquitectos de IA empresarial, responsables de adquisiciones en la nube y mantenedores de código abierto en América del Norte, Europa y Asia-Pacífico. Su aportación sobre modelos de licencia, precios promedio por puesto y cadencia de adopción nos permite reconciliar los supuestos de modelado y someter a prueba de estrés los hallazgos preliminares.

Investigación Documental

Los analistas de Mordor recopilan señales macro y micro de fuentes respetadas y de acceso libre como el Observatorio de Políticas de IA de la OCDE, los conjuntos de datos de referencia de IA del Instituto Nacional de Estándares y Tecnología (NIST), las tablas de gasto en TIC del Censo de los Estados Unidos, las actas de la biblioteca digital del Instituto de Ingenieros Eléctricos y Electrónicos (IEEE), los recuentos de patentes de la Organización Mundial de la Propiedad Intelectual y los registros comerciales regionales. Los informes anuales 10-K de empresas públicas, las presentaciones para inversores y las métricas de uso divulgadas por los proveedores de nube nos ayudan a verificar el gasto direccionable. Los recursos de pago, incluidos D&B Hoovers y Dow Jones Factiva, aportan cifras de ingresos verificadas que perfilan las divisiones por proveedor. Las fuentes mencionadas son ilustrativas únicamente; muchos registros adicionales informan la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Una construcción descendente comienza con los gastos globales en software empresarial, desglosando la participación destinada a cargas de trabajo de redes neuronales a través de indicadores como el gasto en instancias de GPU, la facturación de IA en la nube pública, el crecimiento de la comunidad de desarrolladores, las horas de entrenamiento de modelos y el impulso de patentes. Verificaciones ascendentes selectivas —consolidaciones de ingresos de proveedores y recuentos de precio de venta promedio por número de despliegues activos— refinan los totales. Las previsiones se basan en una regresión multivariante que combina las tendencias del presupuesto de TI empresarial, los plazos regulatorios de IA y la expansión del suministro de silicio, con coeficientes revisados por expertos entrevistados. Las divisiones granulares faltantes se completan utilizando referencias de segmentos análogos y suavizado de medias móviles.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a una revisión por pares en dos etapas, verificaciones de varianza frente a señales externas de tamaño y resolución de anomalías mediante nuevos contactos antes de la aprobación final. Los informes se actualizan anualmente, y eventos inesperados como nuevas regulaciones de IA desencadenan revisiones intermedias. Un análisis final del analista justo antes de la entrega garantiza que los clientes reciban nuestra visión calibrada más reciente.

Por Qué la Base de Referencia de Software de Redes Neuronales de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas aplican diferentes alcances, supuestos de precios y ritmos de actualización.

Los principales factores de divergencia incluyen si las tarifas de la plataforma en la nube están incorporadas, si los servicios se agrupan con el software y la agresividad de las CAGR prospectivas.

Comparación de referencias

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 34.760 millones (2025) | ||

| USD 41.370 millones (2025) | Consultora Global A | Incluye ingresos de plataforma y servicios gestionados |

| USD 41.170 millones (2025) | Revista Especializada B | Agrupa pilas completas de aprendizaje profundo a precios de lista |

| USD 26.020 millones (2025) | Estudio de la Industria C | Extrapola desde la base de 2016, omite herramientas nativas de la nube |

La comparación muestra que las elecciones disciplinadas de alcance de Mordor, la actualización anual y el conjunto equilibrado de variables ofrecen una base de referencia transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y las perspectivas de crecimiento del mercado de software de redes neuronales?

El mercado fue valorado en USD 45.630 millones en 2026 y se prevé que alcance USD 177.550 millones para 2031, avanzando a una CAGR del 31,25%.

¿Qué región se espera que crezca más rápido durante el período de previsión?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 34,6% hasta 2031, impulsada por los programas nacionales de nube de IA en China, Japón, India y Corea del Sur.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

El mantenimiento predictivo es el caso de uso de más rápido crecimiento, con una CAGR del 34,4% a medida que los fabricantes adoptan redes neuronales para reducir el tiempo de inactividad y prolongar la vida útil de los equipos.

¿Por qué los ingresos por servicios están creciendo más rápido que las ventas de licencias de software?

Las empresas requieren integración, ajuste y soporte continuo de MLOps, por lo que los servicios profesionales y gestionados están creciendo a una CAGR del 34,15% mientras los kits de herramientas básicos siguen siendo esenciales.

¿Qué desafíos clave podrían frenar la expansión del mercado?

Las agudas escaseces de talento en MLOps de aprendizaje profundo y los estrictos mandatos de privacidad de datos aumentan los costos de despliegue y alargan los plazos de implementación.

¿Cómo están afrontando las empresas la disponibilidad limitada de GPU?

Las empresas optimizan los modelos mediante cuantización y poda, adoptan hardware alternativo como las GPU Arc de Intel, y priorizan los despliegues de nube híbrida que equilibran el costo con el acceso al cómputo.

Última actualización de la página el: