Tamaño y Participación del Mercado de Procesadores Neuronales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

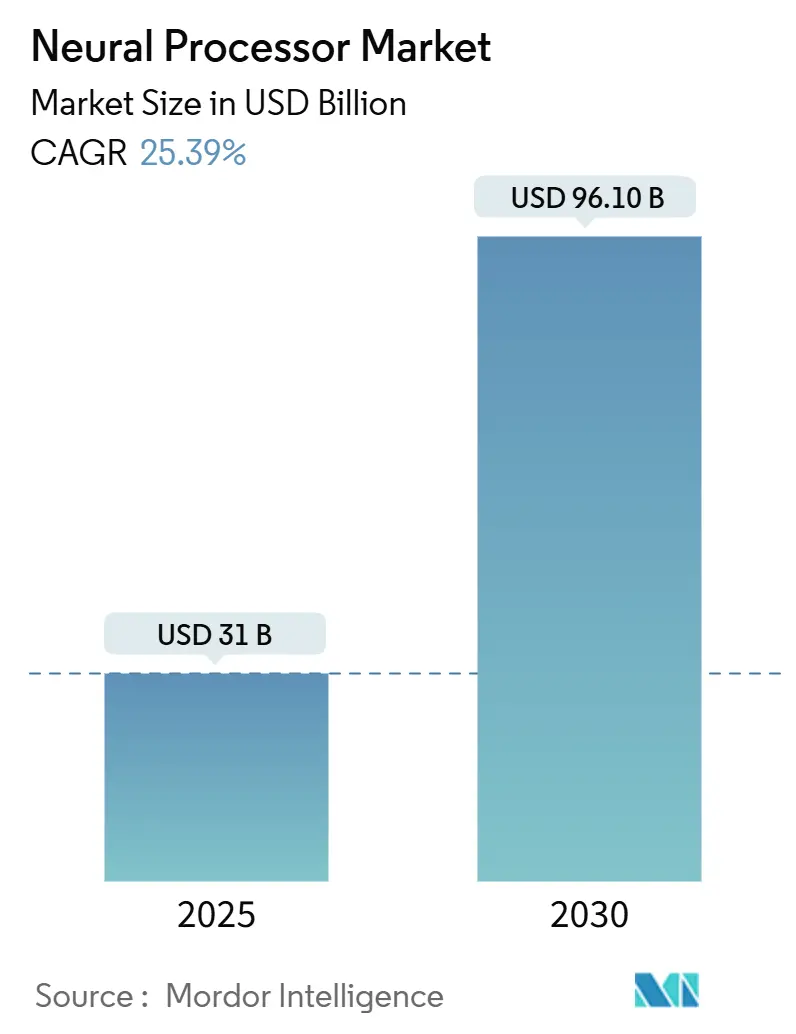

| Tamaño del Mercado (2025) | 31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 96.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.39% CAGR |

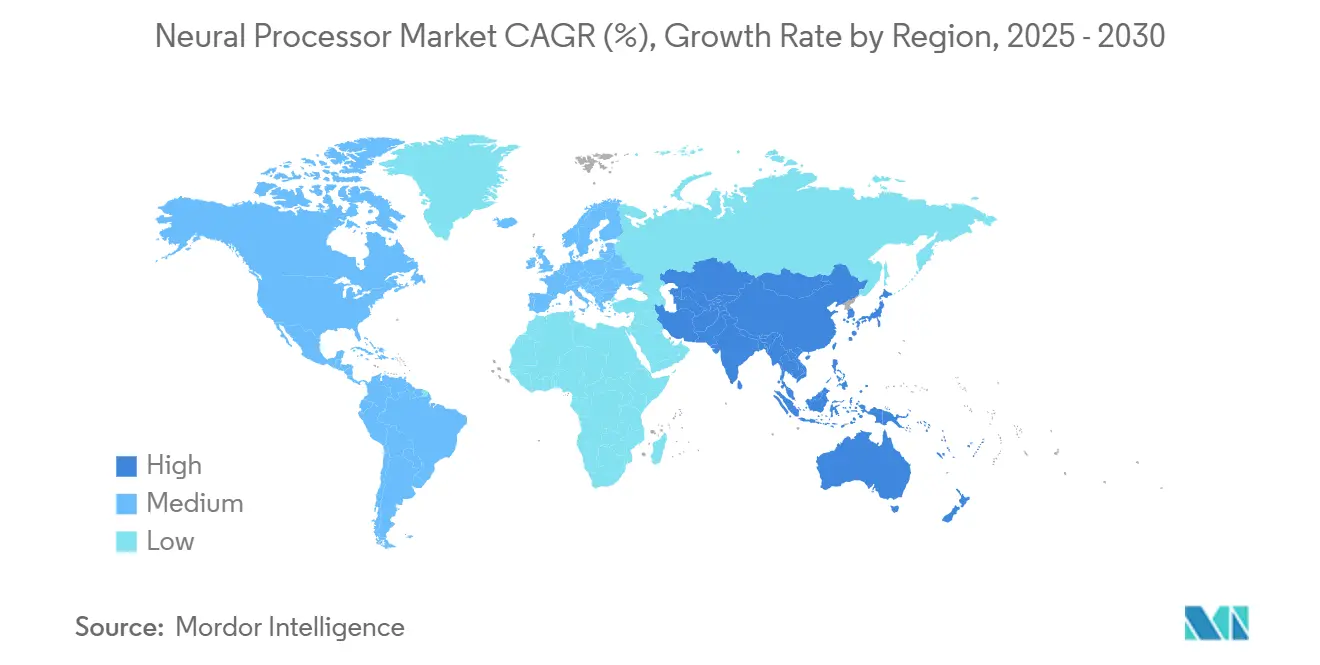

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores Neuronales por Mordor Intelligence

Se proyecta que el mercado global de procesadores neuronales crecerá de manera significativa, con una valoración que se anticipa aumentará de USD 31 mil millones en 2025 a USD 96,1 mil millones en 2030. Este crecimiento corresponde a una tasa de crecimiento anual compuesta (CAGR) del 25,39%, lo que refleja la creciente importancia del hardware de inteligencia artificial especializado en la computación. Un factor importante que impulsa este crecimiento es la demanda creciente de los centros de datos de hiperescala, que utilizan procesadores neuronales de alto rendimiento para gestionar eficientemente las cargas de trabajo de inferencia de inteligencia artificial, particularmente para grandes conjuntos de datos y aplicaciones en tiempo real. Además, los gobiernos nacionales y las alianzas regionales están implementando iniciativas soberanas de chips destinadas a reducir la dependencia de las cadenas de suministro de semiconductores extranjeras y fomentar la innovación doméstica. Estas iniciativas están fomentando inversiones en el diseño y fabricación de procesadores neuronales, particularmente en regiones enfocadas en lograr autonomía estratégica en inteligencia artificial e infraestructura digital.

Conclusiones Clave del Informe

- Por tipo de producto, las NPUs de borde capturaron el 29,4% del tamaño del mercado de procesadores neuronales en términos de crecimiento incremental y avanzan a la CAGR más rápida del 29,4% hasta 2030, mientras que las NPUs de centro de datos mantuvieron el 51,6% de la participación del mercado de procesadores neuronales en 2024.

- Por arquitectura, se espera que las GPUs sostengan una dominancia de ingresos del 41,7% del mercado de procesadores neuronales en 2024; sin embargo, se anticipa que los procesadores neuronales basados en ASIC los superen con una CAGR del 26,7% hasta 2030.

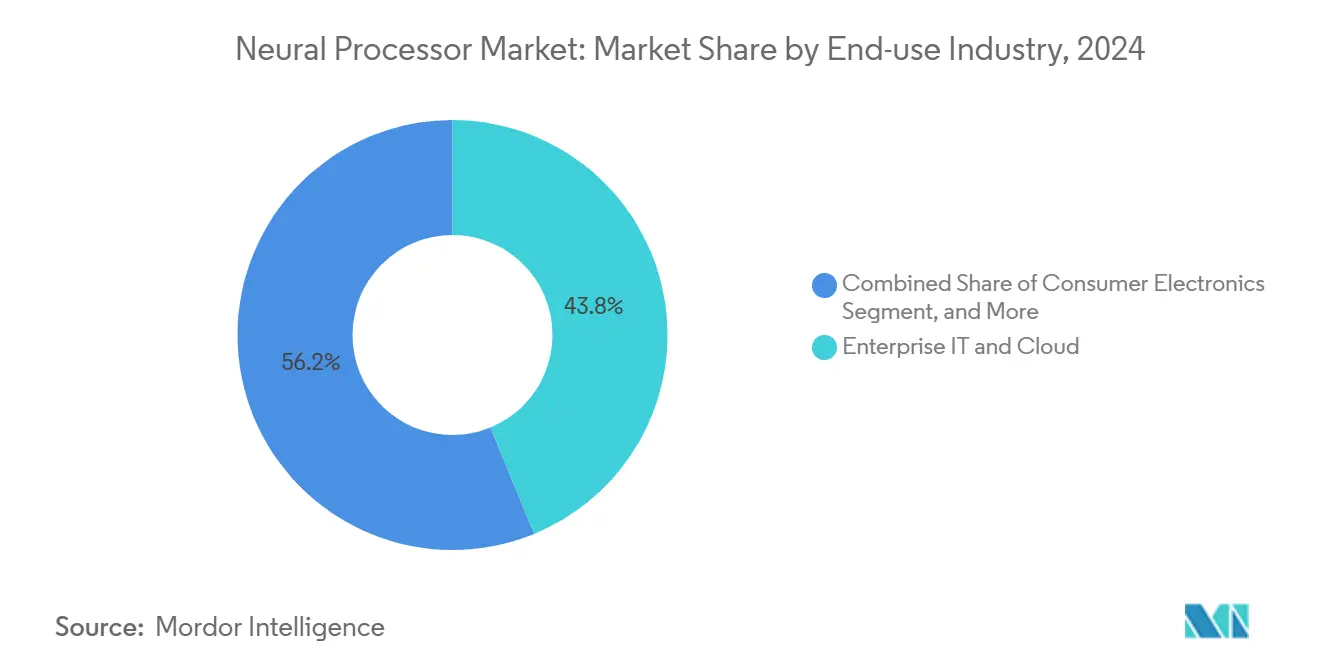

- Por industria de uso final, las tecnologías de la información empresarial y la nube representaron el 43,8% de los ingresos del mercado de procesadores neuronales en 2024 y se espera que se expandan a una CAGR del 28,1%, impulsadas por inversiones de los hiperescaladores.

- Por modo de implementación, el segmento de nube comandó una participación del 58,7% del mercado de procesadores neuronales en 2024, mientras que se proyecta que las implementaciones en borde y en sitio aumenten a una CAGR del 27,8% hasta 2030.

- Por geografía, se pronostica que la región de Asia-Pacífico liderará el crecimiento con una CAGR del 30,07% debido a las iniciativas de semiconductores respaldadas por el Estado, a pesar del 36,7% de ingresos de América del Norte en el mercado de procesadores neuronales en 2024.

Tendencias e Información del Mercado Global de Procesadores Neuronales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Cargas de Trabajo de Inteligencia Artificial Aceleradas en Centros de Datos | +6.2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Inteligencia Artificial en el Borde en Dispositivos de Consumo | +5.8% | Asia-Pacífico, Global | Corto plazo (≤ 2 años) |

| ADAS Automotriz y Conducción Autónoma | +4.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Demanda Creciente de Inteligencia Artificial Energéticamente Eficiente | +3.9% | Unión Europea, California | Mediano plazo (2-4 años) |

| Optimización de Marcos de Inteligencia Artificial de Código Abierto | +2.7% | Centros de desarrollo global | Corto plazo (≤ 2 años) |

| Autosuficiencia Nacional en Semiconductores | +2.8% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cargas de Trabajo de Inteligencia Artificial Aceleradas en Centros de Datos

Los operadores de centros de datos están reemplazando las GPUs de propósito general por NPUs optimizadas para tareas específicas que reducen entre un 40-60% el costo total de propiedad para la inferencia de modelos de lenguaje de gran escala, como lo ilustran los despliegues de Amazon Inferentia y Google TPU.[1]Equipo de AWS, "Benchmarks de Rendimiento de Amazon Inferentia," Amazon Web Services, aws.amazon.com Los procesadores neuronales basados en ASIC ahora se envían en volumen para latencia determinista y menores costos de vatios-hora, particularmente para servicios de inteligencia artificial conversacional y generación de imágenes. La digitalización de la era pandémica expuso cuellos de botella en la nube, justificando aún más las estrategias de silicio interno entre los hiperescaladores. Las cargas de trabajo de inferencia continua reemplazan las demandas de entrenamiento esporádico, manteniendo una alta utilización y reduciendo los períodos de recuperación de la inversión para los aceleradores personalizados. La tendencia estimula el mercado más amplio de procesadores neuronales a medida que las empresas adoptan ofertas de SaaS nativas de inteligencia artificial que se ejecutan en bastidores de servidores densos en NPUs.

Proliferación de Inteligencia Artificial en el Borde en Dispositivos de Consumo

Los fabricantes de equipos originales de teléfonos inteligentes, los proveedores de PC y los fabricantes de dispositivos IoT han pasado de la inteligencia artificial experimental en el dispositivo a motores neuronales ubicuos que mejoran las experiencias en tiempo real y protegen la privacidad del usuario. El Motor Neural de Apple, el Motor de Inteligencia Artificial de Qualcomm y el silicio Google Tensor demuestran que incluso los teléfonos de gama media ahora incorporan NPUs capaces de más de 15 TOPS con envolventes de menos de 2 W.[2]Ingenieros de Qualcomm, "Descripción General de la Tecnología del Motor de Inteligencia Artificial," Qualcomm Technologies, qualcomm.com Las reglas de localización de datos bajo el RGPD y estatutos similares requieren que las cargas de trabajo de inferencia sensibles, como la autenticación biométrica o los comandos de voz contextuales, se procesen en el punto final. Los diseños eficientes en batería que aprovechan los nodos de 5 nm y 3 nm reducen el calor mientras preservan la batería para todo el día, haciendo que el mercado de procesadores neuronales sea integral para las hojas de ruta de la electrónica de consumo. Este aumento eleva los envíos de unidades de NPUs enfocadas en el borde entre los fabricantes por contrato de Asia-Pacífico que abastecen a marcas globales.

Adopción de ADAS Automotriz y Conducción Autónoma

Desde la asistencia al conductor de Nivel 2 hasta la autonomía condicional de Nivel 3, la electrónica vehicular requiere aumentos exponenciales en la computación de fusión de sensores. La computadora FSD de Tesla integra 144 TOPS de procesamiento neuronal, mientras que NVIDIA Drive Orin escala hasta 254 TOPS, ambos calificados para grados de temperatura automotriz.[3]Grupo de Piloto Automático de Tesla, "Arquitectura de la Computadora de Conducción Totalmente Autónoma," Tesla Inc., tesla.com La inferencia en el borde con latencia inferior a 50 ms es innegociable para la seguridad, lo que obliga a los fabricantes de equipos originales a adoptar chips especializados que cumplan con la norma ISO 26262. A medida que la aprobación regulatoria para autopistas sin manos se expande en los Estados Unidos, Europa y China, el contenido de procesadores neuronales por vehículo aumenta. Los fabricantes de equipos originales mitigan el riesgo de la cadena de suministro desarrollando silicio propietario o espacios exclusivos en fundiciones, anclando la demanda a largo plazo en el mercado de procesadores neuronales.

Demanda Creciente de Aceleración de Inteligencia Artificial Energéticamente Eficiente

Las tarifas de electricidad y las normas de informes de carbono elevan el rendimiento por vatio como la métrica de adquisición principal. La Directiva de Eficiencia Energética de la Unión Europea ahora vincula los incentivos fiscales a los objetivos de PUE de los centros de datos, presionando a los operadores a instalar chips que entreguen más inferencias por julio.[4]Dirección General de Energía de la Comisión Europea, "Implementación de la Directiva de Eficiencia Energética," Comisión Europea, ec.europa.eu Los diseños neuromórficos y las jerarquías de memoria centradas en SRAM permiten ganancias de más de 10× sobre las arquitecturas heredadas en escenarios de carga de trabajo dispersa. Los hiperescaladores negocian acuerdos de compra de energía en microrredes renovables, pero la eficiencia del silicio sigue siendo central para los modelos de costos. Los dispositivos de borde amplifican este imperativo: los dispositivos portátiles y drones con restricciones de batería integran NPUs con un consumo de energía inferior a 1 W, expandiendo el mercado direccionable de procesadores neuronales hacia nichos de bajo consumo.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Controles de Exportación Geopolíticos sobre Nodos Avanzados | -3.8% | China, Rusia | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Diseño y Fabricación de Prototipos | -2.9% | Global | Largo plazo (≥ 4 años) |

| Escasez de Talento en Diseño Neuromórfico | -2.1% | Estados Unidos, Taiwán, Israel | Largo plazo (≥ 4 años) |

| Fragmentación de Cadenas de Herramientas de Software | -1.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación Geopolíticos sobre Nodos Avanzados

Las reglas ampliadas de la Oficina de Industria y Seguridad en 2024 ahora limitan el envío de escáneres de litografía ultravioleta extrema e IP de diseño para nodos de menos de 14 nm a ciertos destinos, restringiendo la capacidad para las fundiciones de NPUs de alta gama.[5]Oficina de Industria y Seguridad del Departamento de Comercio de los Estados Unidos, "Actualizaciones de Control de Exportaciones para Tecnología de Semiconductores," commerce.gov Las empresas chinas rediseñan a 28 nm o se apresuran a implementar construcciones de múltiples chiplets para eludir los embargos, inflando así los costos de la lista de materiales. Las pilas tecnológicas fragmentadas reducen el apalancamiento de volumen global, ralentizando la erosión de precios. Las auditorías de cumplimiento consumen presupuestos de investigación y desarrollo, amortiguando la velocidad de la innovación arquitectónica.

Altos Costos Iniciales de Diseño y Fabricación de Prototipos

La fabricación de un prototipo de procesador neuronal de 3 nm puede superar los USD 100 millones, incluidas las licencias de automatización de diseño electrónico y los conjuntos de máscaras, según las hojas de precios de TSMC. Los capitalistas de riesgo exigen canales de victorias de diseño probadas antes de suscribir tales sumas, empujando a las empresas emergentes hacia nodos más antiguos o acuerdos de licencia de arquitectura. En consecuencia, solo los actores con abundante capital o los hiperescaladores lanzan nuevo silicio cada 18 meses, lo que reduce la diversidad de proveedores y modera marginalmente el crecimiento del mercado de procesadores neuronales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las NPUs de Borde Impulsan la Inteligencia Distribuida

El subsegmento de NPUs de borde añadió el mayor valor incremental en 2024 y se proyecta que escale a una CAGR del 29,4% hasta 2030, reflejando la demanda de inteligencia artificial de baja latencia en teléfonos inteligentes, dispositivos portátiles de realidad aumentada y vehículos inteligentes. Las NPUs de centro de datos aún representan el 51,6% de la participación del mercado de procesadores neuronales debido a los grandes despliegues de clústeres entre los hiperescaladores. Durante el horizonte de pronóstico, los dispositivos de borde como cámaras conectadas, asistentes de voz y robots industriales incorporarán NPUs compactas que consumen menos de 2 W pero entregan TOPS de dos dígitos, sosteniendo el impulso de los envíos de unidades. Los procesadores de visión siguen siendo un nicho notable, favorecido por los integradores de vigilancia y ADAS que buscan un rendimiento de velocidad de fotogramas determinista sin sobrecargar la CPU principal. Los sistemas en chip de inteligencia artificial agrupan CPUs, GPUs y NPUs en un solo dado, ofreciendo unidades de mantenimiento de existencias optimizadas en costos para fabricantes de equipos originales de nivel medio y expandiendo el mercado de procesadores neuronales hacia segmentos sensibles al precio.

Simultáneamente, las NPUs de centro de datos están evolucionando hacia arquitecturas centradas en la memoria, ejemplificadas por el Gaudi2 de Intel, que presenta una latencia de salto de DRAM reducida, y el MI300X de AMD, que admite pilas HBM3 de 192 GB. Las interconexiones de alto ancho de banda permiten el escalado de múltiples chiplets, preservando el rendimiento a medida que los parámetros del modelo se expanden hacia el rango de múltiples billones. Está surgiendo una simetría de borde a nube; los segmentos del modelo se entrenan en clústeres centralizados y luego se implementan como variantes cuantizadas en NPUs de punto final, cosiendo una cadena de valor continua que amplifica los volúmenes del ciclo de vida del silicio en todo el mercado de procesadores neuronales.

Por Arquitectura: La Optimización de ASIC Desafía la Dominancia de las GPUs

Las GPUs generaron el 41,7% de los ingresos en 2024, gracias a los maduros ecosistemas CUDA y ROCm que agilizan la portabilidad del software. Sin embargo, se predice que las NPUs basadas en ASIC asegurarán una participación notable, ya que registran más del doble del rendimiento por vatio para la inferencia de voz y visión en un área de silicio comparable. Los pedidos de Amazon, Google y Meta señalan confianza en la eficiencia de función fija incluso a 5 nm y por debajo. Las NPUs basadas en FPGA persisten en las industrias de telecomunicaciones y aeroespacial, donde la reconfiguración en campo puede compensar la pérdida de energía. Las estrategias híbridas de chiplets combinan mosaicos de GPU de propósito general con mosaicos de NPU dentro de un paquete compartido, utilizando interposores de alta densidad para reducir las penalizaciones de copia de memoria.

Aunque los ciclos de diseño de ASIC se extienden hasta 24 meses, los hiperescaladores aceptan el riesgo para evitar la escasez de GPUs y las tarifas de licencia. Sus equipos de software internos portan marcos a nivel del compilador, abstrayendo las idiosincrasias del hardware. Mientras tanto, las empresas del mercado medio continúan dependiendo de las GPUs para la estabilidad del ecosistema, asegurando una curva de demanda de doble vía que mantiene la diversidad del mercado para los procesadores neuronales.

Por Industria de Uso Final: Las Tecnologías de la Información Empresarial Lideran en Todas las Métricas

En 2024, las cargas de trabajo de tecnologías de la información empresarial y nube contribuyeron con el 43,8% de los ingresos y se pronostica que crecerán a una CAGR del 28,1%, respaldadas por los lanzamientos de SaaS de inteligencia artificial en gestión de relaciones con clientes, recursos humanos y ciberseguridad. La electrónica de consumo ocupó el segundo lugar, impulsada por los envíos de teléfonos inteligentes que superaron los 1.300 millones de unidades, que casi universalmente incorporan canalizaciones de fotografía de inteligencia artificial. Los envíos de ADAS automotriz aumentan en paralelo con los mandatos de seguridad, resultando en contratos plurianuales considerables para los proveedores de silicio de primer nivel.

La adopción en el sector de la salud se acelera a medida que los departamentos de radiología implementan NPUs para mejorar las velocidades de reconstrucción de tomografías computarizadas e imágenes de resonancia magnética, reduciendo los tiempos de atención al paciente. Los cementerios regulatorios alguna vez ralentizaron el desarrollo de dispositivos médicos de inteligencia artificial, pero las autorizaciones de vía rápida de la Administración de Alimentos y Medicamentos para diagnósticos asistidos por inteligencia artificial han mejorado. Los sectores industriales integran NPUs para el control de procesos de bucle cerrado, impulsando ahorros en mantenimiento predictivo. Colectivamente, esta gama de demanda crea estabilidad de ingresos, amortiguando el mercado de procesadores neuronales contra las caídas en cualquier sector individual.

Por Modo de Implementación: La Computación en el Borde se Acelera

Los despliegues en la nube aún dominan con el 58,7% de la participación de ingresos porque los clústeres de entrenamiento escalan verticalmente en centros de datos de hiperescala centralizados. Sin embargo, las instalaciones en sitio y en el borde se están acelerando a una CAGR del 27,8% a medida que las empresas mitigan los riesgos de latencia y soberanía de datos. Los bancos y las empresas de telecomunicaciones ejecutan la inferencia localmente para cumplir con las reglas de residencia, mientras que los operadores de análisis de video llevan la computación a cámaras inteligentes para reducir el ancho de banda de retorno. Los planos de control de nube híbrida orquestan estos recursos desagregados, permitiendo actualizaciones de modelos sin reentrenamiento.

Las técnicas de destilación y dispersión de modelos de lenguaje de gran escala ahora permiten que los modelos con menos de 10.000 millones de parámetros se ejecuten en NPUs de borde de 20 TOPS con menos de 5 W, abriendo nuevas cargas de trabajo en quioscos de venta minorista y robótica de campo. El impulso regulatorio, como la Ley de Inteligencia Artificial de la Unión Europea, estimula aún más la adopción de arquitecturas de procesamiento local. Este registro de impulsores de cumplimiento, costo y experiencia del usuario posiciona el nivel de implementación distribuida como el punto de apoyo para el crecimiento en el mercado de procesadores neuronales.

Análisis Geográfico

América del Norte mantuvo un liderazgo de ingresos del 36,7% en 2024, impulsado por las expansiones de clústeres de hiperescaladores y la sólida financiación de capital de riesgo para empresas emergentes de hardware de inteligencia artificial. Los incentivos de la Ley CHIPS federal reducen los obstáculos de gasto de capital para las fundiciones domésticas, anclando futuras fabricaciones de prototipos en sitios de Arizona y Ohio. Silicon Valley mantiene un denso reservorio de talento, mientras que los corredores de tecnología automotriz en Texas y Míchigan escalan la demanda de NPUs para vehículos.

La región de Asia-Pacífico avanza a una CAGR del 30,07%, impulsada por subsidios soberanos de chips, el despliegue de 5G y una capacidad de ensamblaje de electrónica de consumo colosal. Los fondos de semiconductores financiados públicamente de China apoyan a las empresas emergentes locales de NPUs, mientras que las fundiciones de Corea del Sur aceleran la fabricación de alto volumen a 3 nm. Japón se asocia con los Estados Unidos en empaquetado avanzado, acelerando la integración heterogénea fundamental para los procesadores neuronales de próxima generación.

Europa equilibra las estrictas normas de privacidad de datos con las ambiciones de autonomía estratégica. Los clústeres automotrices de Alemania pilotan la conducción autónoma de Nivel 3 e impulsan la demanda de NPUs certificadas con seguridad funcional. La Directiva de Eficiencia Energética de la Unión Europea incentiva los aceleradores de inteligencia artificial optimizados en energía en los centros de colocación regionales. Mientras tanto, los mercados emergentes en América del Sur, Oriente Medio y África adoptan NPUs de nodos maduros para la automatización de telecomunicaciones y minería, ilustrando una difusión por fases que amplía la base del mercado de procesadores neuronales.

Panorama Competitivo

Los actores de primer nivel, incluidos NVIDIA, Intel y AMD, mantienen una amplia afinidad entre los desarrolladores a través de CUDA, OpenVINO y ROCm. La GPU H200 de NVIDIA en 2024 aumentó el rendimiento de inferencia en un 40% respecto a su predecesora, reafirmando su liderazgo en el alojamiento de modelos de gran escala. Intel anunció USD 15 mil millones en nuevas fábricas en los Estados Unidos para fabricar sus aceleradores Gaudi de próxima generación, señalando su intención de integración vertical. AMD contraataca con MI300X, uniendo 24 chiplets bajo una estructura tridimensional para ofrecer una memoria en paquete récord.

Los hiperescaladores intensifican la competencia internalizando el silicio. El TPUv5 de Google escala la inferencia de transformadores; Amazon Inferentia2 respalda niveles de servicio de inteligencia artificial económicos; Meta presenta aceleradores de inferencia personalizados para motores de clasificación y recomendación. Su éxito presiona a los proveedores de silicio comercial en precio y agilidad de hoja de ruta.

Las empresas emergentes empujan las fronteras arquitectónicas: Cerebras escala chips del tamaño de una oblea para modelos con más de 20 billones de parámetros; los motores de dispersión en forma de corbata de Graphcore sobresalen en cargas de trabajo irregulares; SambaNova empaqueta núcleos de flujo de datos reconfigurables con software llave en mano. Las asociaciones de fabricación y las carteras de propiedad intelectual adyacentes dictan la supervivencia. Las solicitudes de patentes para computación neuromórfica y en memoria alcanzaron su punto máximo en 2024, presagiando un mercado de procesadores neuronales más heterogéneo para finales de la década.

Líderes de la Industria de Procesadores Neuronales

Nvidia Corporation

Intel Corporation

Cerebras Systems Inc.

Graphcore Ltd.

Qualcomm Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Intel destinó USD 15 mil millones para fundiciones avanzadas de procesadores neuronales en Arizona y Ohio, con el objetivo de iniciar la producción en 2026.

- Septiembre de 2024: NVIDIA lanzó la GPU H200 Tensor Core con HBM3e, aumentando la inferencia de modelos de lenguaje de gran escala en un 40%.

- Agosto de 2024: Qualcomm cerró una adquisición de USD 1.400 millones de Nuvia para impulsar las hojas de ruta de inteligencia artificial automotriz y de borde.

- Mayo de 2024: Samsung y Google se asociaron en NPUs de nube personalizadas aprovechando los nodos de fundición de 3 nm de Samsung.

Alcance del Informe Global del Mercado de Procesadores Neuronales

| Unidades de Procesamiento Neuronal de Borde (NPUs) |

| NPUs de Centro de Datos |

| Coprocesadores y Aceleradores |

| Procesadores de Visión |

| Sistema en Chip de Inteligencia Artificial |

| NPUs Basadas en ASIC |

| NPUs Basadas en GPU |

| NPUs Basadas en FPGA |

| Arquitectura Híbrida / de Chiplets |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Salud y Ciencias de la Vida |

| Industrial y Manufactura |

| Tecnologías de la Información Empresarial y Nube |

| En Sitio / Borde |

| Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Unidades de Procesamiento Neuronal de Borde (NPUs) | ||

| NPUs de Centro de Datos | |||

| Coprocesadores y Aceleradores | |||

| Procesadores de Visión | |||

| Sistema en Chip de Inteligencia Artificial | |||

| Por Arquitectura | NPUs Basadas en ASIC | ||

| NPUs Basadas en GPU | |||

| NPUs Basadas en FPGA | |||

| Arquitectura Híbrida / de Chiplets | |||

| Por Industria de Uso Final | Electrónica de Consumo | ||

| Automotriz y Transporte | |||

| Salud y Ciencias de la Vida | |||

| Industrial y Manufactura | |||

| Tecnologías de la Información Empresarial y Nube | |||

| Por Modo de Implementación | En Sitio / Borde | ||

| Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de procesadores neuronales?

Se espera que el tamaño del mercado de procesadores neuronales alcance los USD 96,1 mil millones en 2030, frente a los USD 31 mil millones en 2025.

¿A qué velocidad están creciendo los ingresos?

El mercado se está expandiendo a una sólida CAGR del 25,39% hasta 2030, impulsado por el crecimiento de las cargas de trabajo de inteligencia artificial tanto en segmentos de nube como de borde.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico es la geografía de más rápido crecimiento, avanzando a una CAGR del 30,07% debido a los incentivos soberanos de chips y la fortaleza en la fabricación de electrónica.

¿Qué segmento de uso final domina los ingresos?

Las aplicaciones de tecnologías de la información empresarial y nube lideran con una participación de ingresos del 43,8% en 2024 y mantienen la CAGR más sólida del 28,1%.

¿Siguen dominando las GPUs en los procesadores neuronales?

Las GPUs tienen una participación de ingresos del 41,7%, pero las NPUs basadas en ASIC están cerrando la brecha gracias a una CAGR del 26,7% en ganancias de eficiencia específicas para cargas de trabajo.

¿Qué frena un crecimiento más rápido?

Los controles de exportación sobre nodos avanzados y los altos costos de fabricación de prototipos reducen el potencial de CAGR en un 3,8% y un 2,9%, respectivamente, moderando una expansión de otro modo más sólida.

Última actualización de la página el: