Tamaño y Participación del Mercado de Tecnecio 99m

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

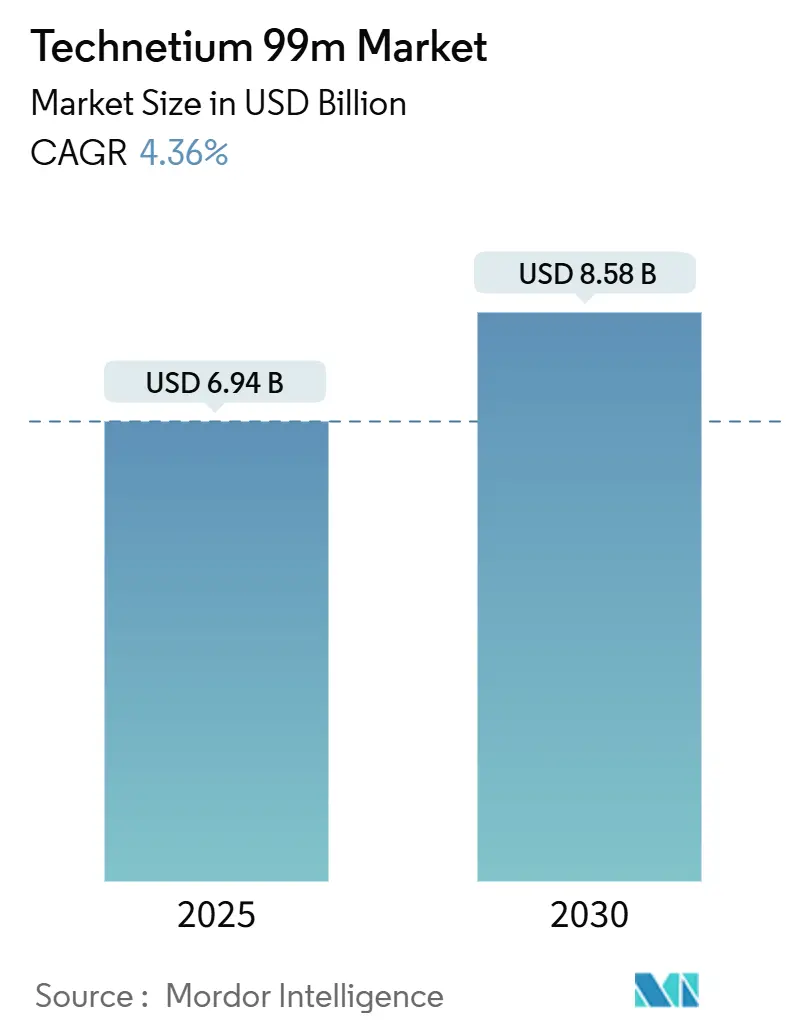

| Tamaño del Mercado (2025) | 6.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.36% CAGR |

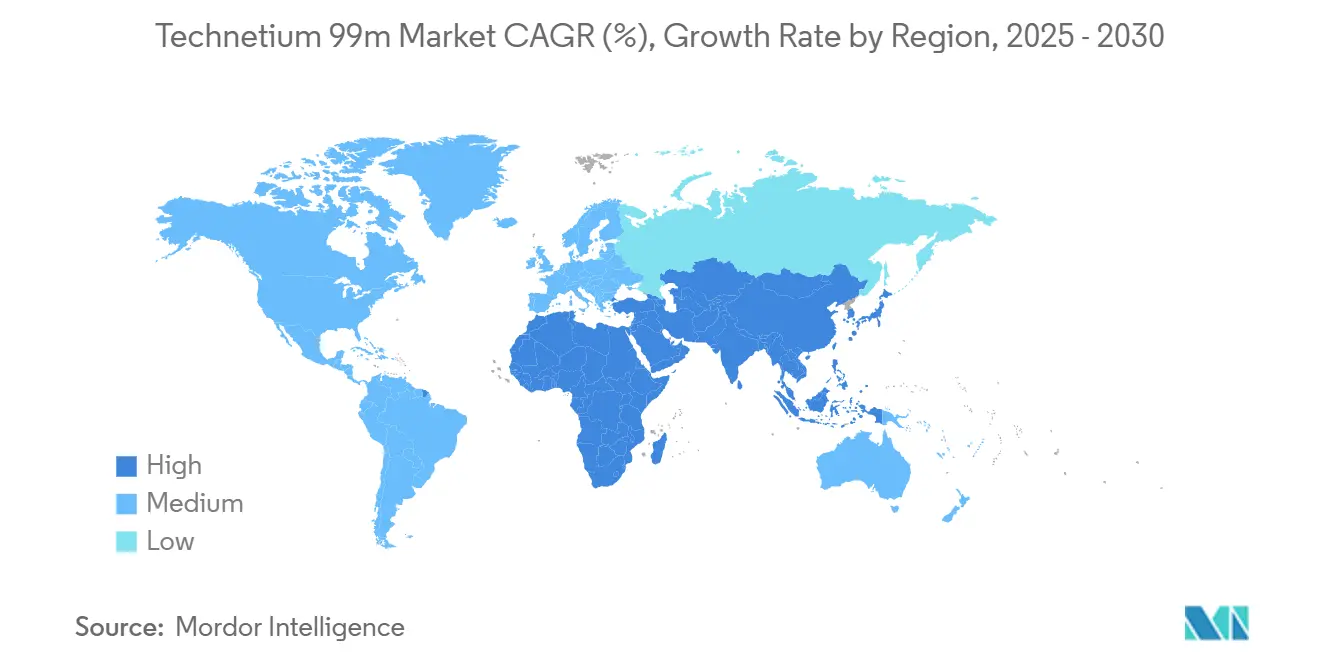

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

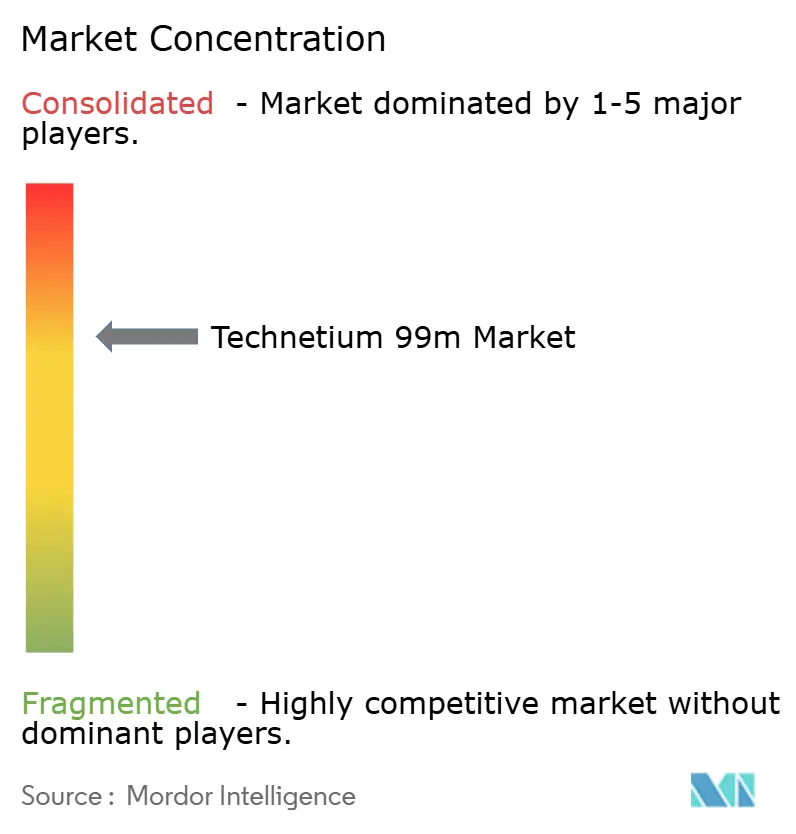

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnecio 99m por Mordor Intelligence

El tamaño del mercado de tecnecio-99m se sitúa en USD 6,94 mil millones en 2025 y se prevé que alcance los USD 8,58 mil millones en 2030, lo que refleja una CAGR del 4,36%. La sólida dependencia clínica del radioisótopo sustenta esta expansión, ya que constituye el núcleo de más del 80% de los procedimientos de medicina nuclear diagnóstica en todo el mundo. Los hospitales valoran la vida media de 6 horas porque permite obtener imágenes nítidas de Tomografía Computarizada por Emisión de Fotón Único (SPECT) al tiempo que limita la radiación al paciente, lo que respalda un uso creciente en cardiología, oncología y neurología. La diversificación de la cadena de suministro, liderada por programas domésticos de molibdeno-99 (Mo-99) en los Estados Unidos, Canadá y partes de Europa, está mejorando la resiliencia tras interrupciones pasadas en reactores. Las mejoras tecnológicas, como los sistemas híbridos SPECT/TC y los minicyclotrones dentro de hospitales terciarios, amplían la capacidad de procedimientos, mientras que las reformas de reembolso en los Estados Unidos y Europa eliminan las barreras financieras que antes limitaban la cardiología nuclear. En conjunto, estos factores sostienen un entorno competitivo saludable en el que los proveedores de generadores establecidos se enfrentan a nuevos participantes que apuestan por rutas de ciclotrón y acelerador lineal.

Conclusiones Clave del Informe

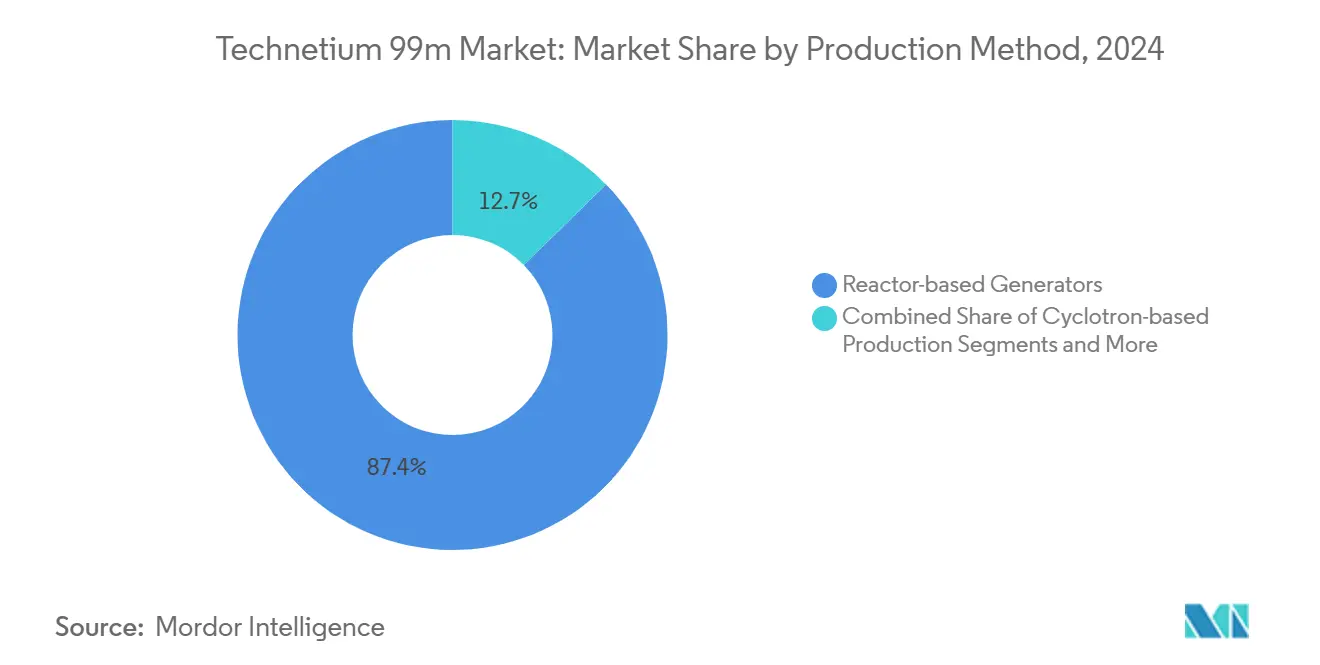

- Por método de producción, los generadores de base reactora lideraron con una participación del 87,35% en el mercado de tecnecio-99m en 2024, mientras que se proyecta que la producción de base ciclotrón se expanda a una CAGR del 8,24% hasta 2030.

- Por aplicación, la imagen cardiológica representó el 51,46% del tamaño del mercado de tecnecio-99m en 2024; la imagen oncológica avanza a una CAGR del 7,78% hasta 2030.

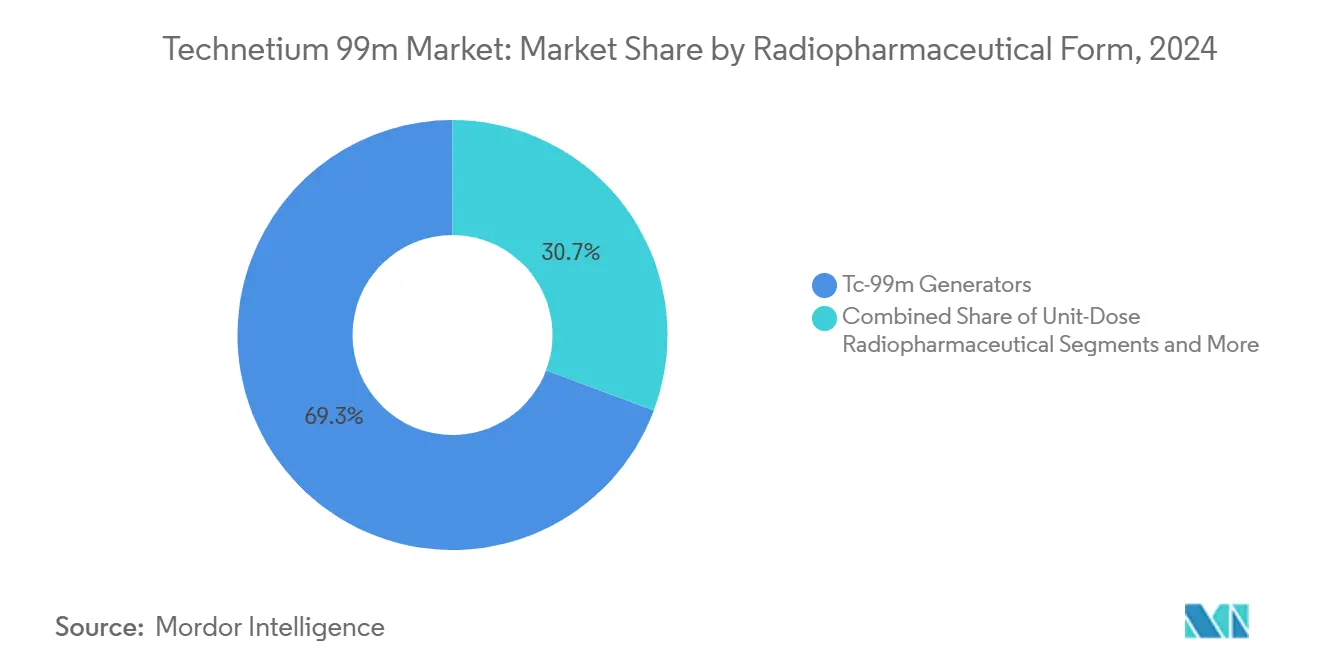

- Por forma radiofarmacéutica, los generadores de Tc-99m mantuvieron una participación del 69,28% del tamaño del mercado de tecnecio-99m en 2024, mientras que se prevé que los radiofármacos en dosis unitarias crezcan a una CAGR del 8,89% entre 2025 y 2030.

- Por usuario final, los hospitales representaron el 51,38% de la participación del mercado de tecnecio-99m en 2024; las radiofarmacéuticas por contrato exhiben la CAGR más rápida, del 8,36%, hasta 2030.

- Por geografía, América del Norte mantuvo el 37,67% de la participación del tamaño del mercado de tecnecio-99m en 2024; Asia-Pacífico está preparada para crecer a una CAGR del 6,24% hasta 2030.

Tendencias e Información del Mercado Global de Tecnecio 99m

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento en los Procedimientos SPECT | +0.6% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápido Aumento en la Demanda de Imagen Oncológica | +0.5% | Global, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansiones del Reembolso en Cardiología | +0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas Gubernamentales de Seguridad de Suministro de Mo-99 | +0.4% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Comercialización de Tecnologías de Mo-99 Sin Reactor | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de Minicyclotrones en Hospitales Terciarios | +0.3% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento en los Procedimientos SPECT

Los grupos de población de 65 años o más en crecimiento requieren más diagnósticos cardiovasculares, oncológicos y neurológicos, lo que impulsa a los departamentos de medicina nuclear a ampliar su capacidad con escáneres híbridos SPECT/TC. Los hospitales en los Estados Unidos, Alemania y Japón están renovando sus instalaciones para hacer frente a mayores volúmenes de procedimientos, y los centros de enseñanza ahora incorporan cursos de radiofarmacia en los planes de estudio de geriatría. El programa CycloMed99 de TRIUMF suministró recientemente dosis de tecnecio-99m para 500 pacientes en una sola ejecución de ciclotrón de 6 horas, demostrando la escalabilidad de la producción local. La utilización impulsada por el envejecimiento es en gran medida insensible a los ciclos macroeconómicos porque el seguimiento de enfermedades crónicas es médicamente obligatorio. En consecuencia, el crecimiento de los procedimientos anclado en la demografía proporciona un viento de cola estructural para el mercado de tecnecio-99m. La cardiología y la oncología, que requieren exploraciones repetidas para la titulación de la terapia, obtienen un beneficio desproporcionado de este cambio demográfico.

Rápido Aumento en la Demanda de Imagen Oncológica

Las crecientes campañas de detección del cáncer en todo el mundo, junto con los protocolos de oncología personalizada, incrementan la demanda de imagen ósea, de ganglios linfáticos y de receptores con tecnecio-99m. El Journal of Nuclear Medicine destacó nuevos conjugados peptídicos para el cáncer de próstata que aprovechan el marcado con tecnecio-99m para la detección de tumores de alto contraste.[1]Truc T. Pham, "Avances en Agentes Marcados con Tc-99m para Imagen de Próstata," Journal of Nuclear Medicine, snmjournals.org Las estrategias de diagnóstico complementario para nuevas terapias con radioligandos también amplifican los volúmenes de imagen porque los médicos necesitan exploraciones de referencia y de seguimiento. Los ministerios de salud de Asia-Pacífico, en particular los de China e India, añadieron las exploraciones óseas de cuerpo entero con base en tecnecio a las directrices nacionales de cáncer durante 2024-2025, multiplicando las requisiciones de dosis de los hospitales provinciales. Los proveedores de dosis unitarias se benefician más porque los protocolos oncológicos exigen un control estricto de la actividad y una baja radiación al tejido sano. La tendencia, en consecuencia, acelera la diversificación de ingresos para los operadores de ciclotrones ubicados cerca de los centros oncológicos.

Expansiones del Reembolso en Cardiología

La norma de los Centros de Servicios de Medicare y Medicaid de los Estados Unidos de noviembre de 2024 estableció un pago separado para los radiofármacos diagnósticos con precio superior a USD 630, eliminando una barrera de costes de una década que suprimía los volúmenes de cardiología nuclear.[2]Jeff Shuren, "Desde Nuestra Perspectiva: El Papel de la FDA en la Reforma del Pago de Radiofármacos," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los hospitales ahora recuperan los costes completos de los radiofármacos en lugar de absorberlos dentro del paquete del procedimiento, lo que lleva a muchos sistemas a reabrir o ampliar las instalaciones SPECT. Los pagadores europeos están replicando la política en entornos ambulatorios, ampliando aún más el acceso. Los libros de pedidos de los proveedores para trazadores de perfusión de estrés como el tetrofosmin aumentaron considerablemente desde principios de 2025, reflejando la nueva certeza presupuestaria en los departamentos de cardiología. El crecimiento de los procedimientos a corto plazo es, por tanto, más fuerte en los Estados Unidos y Alemania, impulsando la demanda inmediata de dosis y aumentando las tasas de utilización de los generadores.

Programas Gubernamentales de Seguridad de Suministro de Mo-99

Las preocupaciones de seguridad nacional catalizan la financiación pública para la capacidad doméstica de Mo-99 utilizando uranio de bajo enriquecimiento (LEU) o tecnología de acelerador. La Administración Nacional de Seguridad Nuclear (NNSA) del Departamento de Energía de los Estados Unidos informa que SHINE Technologies cubrirá más del 75% de las necesidades de Mo-99 de los Estados Unidos una vez que su planta en Wisconsin alcance una producción estable.[3]Jill Hruby, "El Programa de Molibdeno-99 de la NNSA: Establecimiento de un Suministro Doméstico Confiable de Mo-99 Producido Sin Uranio Altamente Enriquecido," Departamento de Energía de los Estados Unidos, energy.gov El gobierno de Canadá invirtió para ampliar la capacidad de ciclotrón en Vancouver, mientras que la Comisión Europea financia la conversión a LEU en los reactores existentes. Dichos programas reducen el riesgo de interrupciones, alientan a los inversores privados a respaldar a nuevos actores y comprimen la dependencia de reactores extranjeros envejecidos. También aceleran las aprobaciones regulatorias para líneas de producción sin reactor, lo que, a su vez, inyecta nueva competencia en el mercado de tecnecio-99m.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en Reactores y Cadena de Suministro Frágil | -0.5% | Global, agudo en regiones dependientes de pocos reactores | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas de Transporte de Radioisótopos | -0.4% | Global, complejo en envíos transfronterizos | Mediano plazo (2-4 años) |

| Trazadores PET que Canibalizan los Volúmenes SPECT | -0.4% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Intensidad de Capital de los Proyectos de Conversión a LEU | -0.3% | Global, concentrado en países con reactores en operación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en Reactores y Cadena de Suministro Frágil

Cinco reactores de investigación envejecidos aún representan la mayor parte de la producción mundial de Mo-99, por lo que el mantenimiento no planificado obliga a cancelar procedimientos y a costosas reprogramaciones. Una reciente interrupción europea desencadenó el racionamiento de dosis en 12 países en 48 horas. Dado que el Mo-99 se desintegra en 66 horas, cualquier retraso en la producción o el tránsito inutiliza los lotes. Eden Radioisotopes está construyendo un reactor dedicado a Mo-99 basado en el diseño de los Laboratorios Nacionales Sandia para aliviar los cuellos de botella en los Estados Unidos, mientras que el proyecto NextGen MURR de la Universidad de Misuri tiene como objetivo ampliar la capacidad doméstica. Hasta que los nuevos activos entren en funcionamiento, las interrupciones del servicio seguirán siendo un lastre a corto plazo para el mercado de tecnecio-99m.

Regulaciones Estrictas de Transporte de Radioisótopos

El código del Organismo Internacional de Energía Atómica, junto con diversas normativas nacionales, exige embalajes especiales de Tipo A y Tipo B, certificación de conductores y seguimiento en tiempo real para los envíos radiactivos. El cumplimiento eleva los costes de flete y complica los itinerarios de múltiples paradas, en particular en África y América Latina, donde las redes logísticas son escasas. Los pequeños distribuidores se enfrentan a una carga desproporcionada de papeleo y costes de seguros, lo que fomenta la consolidación en torno a operadores globales con experiencia establecida. Los retrasos erosionan la actividad utilizable porque el tecnecio-99m tiene una vida media de 6 horas, por lo que el despacho aduanero prolongado destruye directamente el inventario. La carga sigue siendo un obstáculo a mediano plazo para los nuevos participantes en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Producción: El Dominio del Reactor se Enfrenta al Desafío del Ciclotrón

Los generadores de base reactora controlaron el 87,35% del tamaño del mercado de tecnecio-99m en 2024, ya que las cadenas de suministro de décadas de antigüedad y las eficiencias de escala mantuvieron los costes unitarios más bajos que las alternativas. A pesar de ese liderazgo, la producción de ciclotrón está en camino de alcanzar una CAGR del 8,24% hasta 2030, impulsada por estrategias hospitalarias descentralizadas que acortan las líneas de suministro y evitan las interrupciones de los reactores. El mercado de tecnecio-99m se beneficia a medida que la Columbia Británica asignó USD 50,5 millones a un complejo de ciclotrón y radiofarmacia en Vancouver que asegurará la demanda regional de isótopos. Los procesos de acelerador lineal y LEU actualmente tienen una presencia de nicho, aunque los proyectos piloto tecnológicos en laboratorios nacionales sugieren un potencial significativo a largo plazo una vez que los costes de capital disminuyan.

Los hospitales, los reguladores y los inversores valoran cada vez más la fiabilidad por encima del coste mínimo, creando un terreno fértil para los centros de acelerador que ofrecen entrega de isótopos el mismo día. Los ciclotrones directamente conectados a centros terciarios permiten una producción flexible alineada con las listas operativas diarias, reduciendo el desperdicio por desintegración radiactiva. Países como los Países Bajos y Corea del Sur evalúan ahora asociaciones público-privadas para distribuir la inversión de capital entre los sistemas de salud. A medida que más centros instalen ciclotrones compactos, el mercado de tecnecio-99m se reequilibrará gradualmente, erosionando el cuasi-monopolio histórico de los productores de reactores mientras se preserva la redundancia de múltiples vías preferida por los médicos.

Por Aplicación: El Liderazgo en Cardiología se Encuentra con el Crecimiento en Oncología

La imagen cardiológica representó el 51,46% de la participación del mercado de tecnecio-99m en 2024 porque la perfusión SPECT sigue siendo una modalidad de primera línea para la detección de isquemia y la evaluación de viabilidad. El reembolso mejorado elevó considerablemente los volúmenes de procedimientos en 2025, y es probable que el segmento registre un crecimiento estable de un solo dígito medio durante la década. En contraste, la imagen oncológica es la de mayor crecimiento, con una perspectiva de CAGR del 7,78% y una cartera en expansión que abarca la estadificación de metástasis óseas, el mapeo de ganglios linfáticos centinela y los trazadores específicos de receptores. El auge de la oncología significa que su porción del tamaño del mercado de tecnecio-99m se ampliará año tras año a medida que las campañas de detección del cáncer se aceleren en Asia-Pacífico.

Los paradigmas teranósticos ampliados entrelazan las exploraciones diagnósticas con las terapias dirigidas, consolidando las necesidades de imagen recurrentes a lo largo del ciclo de vida del paciente. Los hospitales en India construyeron centros oncológicos integrados que albergan tanto instalaciones SPECT como de terapia con radioligandos, ilustrando flujos de trabajo diagnóstico-terapéuticos convergentes. Las aplicaciones en neurología, endocrinología, renal y pulmonar se mantienen estables, atendiendo indicaciones especializadas como la perfusión cerebral, la evaluación tiroidea y el desequilibrio ventilación-perfusión. En conjunto, estos segmentos clínicos respaldan una diversificación equilibrada de la demanda, aislando al mercado de tecnecio-99m de la volatilidad en cualquier área de enfermedad individual.

Por Forma Radiofarmacéutica: Los Generadores Dominan a Pesar del Auge de las Dosis Unitarias

Los generadores de Tc-99m suministraron el 69,28% de la demanda de dosis en 2024 gracias a su conveniencia largamente probada para la elución in situ. Dicho esto, las preparaciones de dosis unitarias están creciendo a una CAGR del 8,89% porque los protocolos complejos de oncología y cardiología favorecen el control de calidad de fábrica y las actividades precalibradas. El marcado con kits fríos personalizados mantiene su relevancia para las exploraciones óseas y tiroideas de rutina, ofreciendo flexibilidad presupuestaria a los hospitales más pequeños. La robótica avanzada en desarrollo en Argonne promete reducir drásticamente la manipulación manual, un paso clave hacia el escalado rentable de las líneas de dosis unitarias.

La modernización de la producción refleja el énfasis más amplio del sistema de salud en la trazabilidad y el cumplimiento normativo. Las farmacias centrales ahora pueden integrar registros electrónicos de lotes que se alimentan directamente en los registros electrónicos de salud hospitalarios, simplificando las auditorías. Para los proveedores de generadores, el aumento de la penetración de las dosis unitarias señala la necesidad de agrupar servicios o complementos logísticos para proteger su participación. Por el contrario, los operadores de ciclotrones ven las dosis unitarias como una extensión natural porque el envasado interno se alinea con los flujos de trabajo de producción del mismo día, reforzando aún más la narrativa de crecimiento para los modelos descentralizados dentro del mercado de tecnecio-99m.

Por Usuario Final: El Dominio Hospitalario es Desafiado por los Servicios por Contrato

Los hospitales consumieron el 51,38% de las dosis de tecnecio-99m en 2024, aunque muchos ahora externalizan la preparación a radiofarmacéuticas por contrato que prometen entrega las 24 horas del día, los 7 días de la semana y estrictos protocolos de garantía de calidad. Esos proveedores especializados exhiben una perspectiva de CAGR del 8,36%, respaldada por las presiones de los pagadores para reducir los gastos generales fijos. Los centros de imagen diagnóstica, a menudo de propiedad médica, constituyen un canal secundario sólido, en particular para la cardiología ambulatoria y las exploraciones óseas. Los institutos académicos son pioneros en ensayos de nuevos trazadores, mientras que los centros quirúrgicos ambulatorios adoptan protocolos de baja dosis para mantener el rendimiento de los casos de día.

La expansión de USD 227 millones del Hospital Aspirus Wausau demuestra que los grandes centros médicos siguen invirtiendo fuertemente en capacidad de medicina nuclear in situ. Al mismo tiempo, las instalaciones regionales más pequeñas prefieren los servicios de terceros para evitar las cargas del personal de seguridad radiológica. El ecosistema híbrido resultante preserva el liderazgo hospitalario al tiempo que fomenta a proveedores especializados cuya escala y destreza logística ofrecen un producto consistente. Dicha diversidad amplía el acceso general al mercado de tecnecio-99m, garantizando que las citas de los pacientes procedan tanto si las dosis se originan internamente como si llegan por mensajería en las primeras horas de la mañana.

Análisis Geográfico

América del Norte mantuvo el 37,67% de la participación del mercado de tecnecio-99m en 2024, respaldada por un sólido reembolso, una infraestructura de imagen madura y un decidido apoyo federal para el Mo-99 doméstico. La instalación de SHINE Technologies en Wisconsin pronto satisfará el 75% de la demanda de isótopos de los Estados Unidos, mientras que el reactor NextGen MURR de la Universidad de Misuri añade otro margen de seguridad. Canadá refuerza la autosuficiencia continental a través de las innovaciones de ciclotrón de TRIUMF, y las principales redes hospitalarias integran nuevos escáneres SPECT/TC que respaldan el crecimiento de los programas de cardiología y oncología. Dichas iniciativas de construcción de capacidad garantizan un flujo continuo de isótopos, sosteniendo los volúmenes de procedimientos y los ingresos para los proveedores.

Asia-Pacífico es el territorio de más rápido crecimiento, preparado para una CAGR del 6,24% hasta 2030, ya que China, India y Japón invierten capital en la modernización de la medicina nuclear. El plan quinquenal de salud de China destina fondos para cadenas domésticas de radioisótopos con el fin de reducir la dependencia de las importaciones, y los institutos provinciales de cáncer se apresuran a adoptar SPECT/TC para el cribado comunitario. El seguro nacional de Japón amplió la cobertura para el mapeo de ganglios centinela a principios de 2025, impulsando una mayor demanda de tecnecio-99m en los centros de oncología quirúrgica. Los gobiernos estatales de India subvencionan la compra de cámaras gamma para los hospitales de distrito, ampliando el acceso rural. Los proveedores de dosis multinacionales forman empresas conjuntas con grupos farmacéuticos locales para navegar por los requisitos de licencias y distribución, incorporando así nuevos usuarios finales al mercado de tecnecio-99m.

Europa mantiene un crecimiento estable de un solo dígito medio, respaldado por protocolos de diagnóstico largamente establecidos y marcos regulatorios cohesivos que exigen la conversión a LEU para el cumplimiento de la no proliferación. Las interrupciones de los reactores en Petten y HFR en 2024 impulsaron convocatorias de financiación de la Unión Europea para vías de suministro alternativas, incluidas instalaciones de acelerador en Francia y la República Checa. CERN-MEDICIS produce isótopos no convencionales, ejemplificando la profundidad científica regional. Aunque las estrictas normas de transporte elevan los costes logísticos, los estándares de radiación armonizados permiten un movimiento de dosis transfronterizo predecible dentro de la zona Schengen. Oriente Medio y África y América del Sur representan bolsas emergentes; los estados del Golfo invierten en centros terciarios repletos de instalaciones de imagen híbrida, mientras que Brasil y Argentina aprovechan las asociaciones público-privadas para renovar los reactores heredados. En conjunto, estas iniciativas amplían la diversificación geográfica, apuntalando el mercado de tecnecio-99m frente a disrupciones regionales aisladas.

Panorama Competitivo

El mercado de tecnecio-99m muestra una concentración moderada: GE HealthCare, Curium Pharma y Cardinal Health ostentan posiciones destacadas a través de operaciones verticalmente integradas que abarcan el abastecimiento de Mo-99, la fabricación de generadores y la distribución de última milla. En conjunto, las cinco principales empresas tienen aproximadamente el 55-60% de la participación global, dejando margen para los competidores. Los actores establecidos enfatizan la fiabilidad, evidenciada por contratos de suministro a largo plazo con redes hospitalarias e inversiones para asegurar Mo-99 de base LEU. Cardinal Health, por ejemplo, actualizó su flota nacional de radiofarmacéuticas con sistemas electrónicos de cadena de custodia para garantizar entregas conformes.

Los nuevos participantes aprovechan nichos tecnológicos y estrategias regionales. SHINE Technologies escala la producción de Mo-99 por fusión, esperando envíos comerciales en 2026. En Europa, Eckert & Ziegler se asocia con grupos hospitalarios en proyectos piloto de minicyclotrón, ofreciendo contratos de servicio que agrupan garantías de tiempo de actividad con el suministro de isótopos. Los conglomerados asiáticos, en particular el Grupo Farmacéutico Nacional de China, integran líneas de radiofármacos en carteras oncológicas más amplias. La actividad de patentes se centra en el diseño de blancos para aceleradores, la purificación de radionúclidos y los robots de preparación automatizada, con consorcios académico-industriales que presentan mejoras incrementales destinadas a reducir los costes por curio o aumentar la actividad específica.

El impulso de fusiones y adquisiciones continúa: SHINE acordó en mayo de 2025 adquirir el negocio SPECT de Lantheus, añadiendo productos de Tc-99m y xenón-133 más un campus de fabricación a su creciente presencia. Dicha consolidación se alinea con las ambiciones de los compradores de asegurar la demanda en las cadenas de diagnóstico y terapéutica. La intensidad competitiva, en consecuencia, se desplaza del precio a la seguridad del suministro, con los proveedores destacando carteras de producción diversificadas en los documentos de licitación. En los próximos cinco años, el mercado de tecnecio-99m probablemente se inclinará hacia modelos de negocio híbridos, donde los proveedores agrupan isótopos, instrumentos, software y paquetes de formación clínica en propuestas de servicio holísticas.

Líderes de la Industria de Tecnecio 99m

GE HealthCare

Curium Pharma

Cardinal Health

Siemens Healthineers

Lantheus Medical Imaging

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: SHINE Technologies acordó adquirir el negocio de fotón único de Lantheus, incluidas las líneas de productos de tecnecio-99m y xenón-133 más los activos de fabricación, acelerando el impulso de SHINE hacia el suministro de isótopos verticalmente integrado.

- Enero de 2025: El Hospital Aspirus Wausau anunció una expansión de USD 227 millones que añade escáneres PET/TC avanzados e instalaciones de imagen nuclear mejoradas, reduciendo los desplazamientos de los pacientes para diagnósticos críticos.

- Septiembre de 2024: La Administración de Alimentos y Medicamentos aprobó el flurpiridaz F-18 para imagen cardíaca PET, el primer nuevo trazador PET cardíaco en décadas, intensificando la competencia para las exploraciones de perfusión miocárdica con tecnecio-99m.

- Enero de 2024: El gobierno de la Columbia Británica comprometió USD 50,5 millones para un nuevo laboratorio de ciclotrón y radiofarmacia en Vancouver para aumentar la capacidad de producción regional de tecnecio-99m.

Alcance del Informe Global del Mercado de Tecnecio 99m

| Generadores de Base Reactora |

| Producción de Base Ciclotrón |

| Producción por Acelerador Lineal |

| Procesos LEU / No-HEU |

| Importaciones de Terceros |

| Imagen Cardiológica |

| Imagen Oncológica |

| Imagen Neurológica |

| Imagen Endocrina / Tiroidea |

| Imagen Renal |

| Imagen Pulmonar |

| Kits Fríos de Tc-99m |

| Generadores de Tc-99m |

| Radiofármacos en Dosis Unitarias |

| Hospitales |

| Centros de Imagen Diagnóstica |

| Radiofarmacéuticas por Contrato |

| Institutos Académicos y de Investigación |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Método de Producción | Generadores de Base Reactora | |

| Producción de Base Ciclotrón | ||

| Producción por Acelerador Lineal | ||

| Procesos LEU / No-HEU | ||

| Importaciones de Terceros | ||

| Por Aplicación | Imagen Cardiológica | |

| Imagen Oncológica | ||

| Imagen Neurológica | ||

| Imagen Endocrina / Tiroidea | ||

| Imagen Renal | ||

| Imagen Pulmonar | ||

| Por Forma Radiofarmacéutica | Kits Fríos de Tc-99m | |

| Generadores de Tc-99m | ||

| Radiofármacos en Dosis Unitarias | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen Diagnóstica | ||

| Radiofarmacéuticas por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de tecnecio-99m?

El tamaño del mercado de tecnecio-99m se valora en USD 6,94 mil millones en 2025 y se proyecta que alcance los USD 8,58 mil millones en 2030.

¿Qué área clínica utiliza el tecnecio-99m de manera más extensiva?

La imagen cardiológica lidera, representando el 51,46% de la demanda global en 2024 debido a las pruebas generalizadas de estrés nuclear y perfusión.

¿Por qué los ciclotrones están ganando terreno en la producción de tecnecio-99m?

Los minicyclotrones permiten el suministro local de isótopos bajo demanda, mitigando los riesgos de interrupción de los reactores y respaldando una CAGR del 8,24% para las dosis producidas por ciclotrón hasta 2030.

¿Cómo afectaron los cambios en el reembolso de los Estados Unidos a la cardiología nuclear?

La política de los Centros de Servicios de Medicare y Medicaid de 2024 que permite el pago separado para radiofármacos por encima de USD 630 eliminó las barreras de costes históricas, impulsando a los hospitales a ampliar los programas SPECT de cardiología.

¿Qué región se prevé que crezca más rápido en la adopción de tecnecio-99m?

Se espera que Asia-Pacífico se expanda a una CAGR del 6,24% hasta 2030, ya que China, India y Japón invierten fuertemente en la modernización de la medicina nuclear.

¿Qué estrategias competitivas dominan el panorama de proveedores de tecnecio-99m?

Las empresas líderes enfatizan las cadenas de suministro verticalmente integradas y la seguridad del Mo-99 de base LEU, mientras que los nuevos participantes se centran en tecnologías de acelerador y penetración regional.

Última actualización de la página el: