Tamaño y Participación del Mercado de Bases de Datos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 171.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 329.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.95% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bases de Datos por Mordor Intelligence

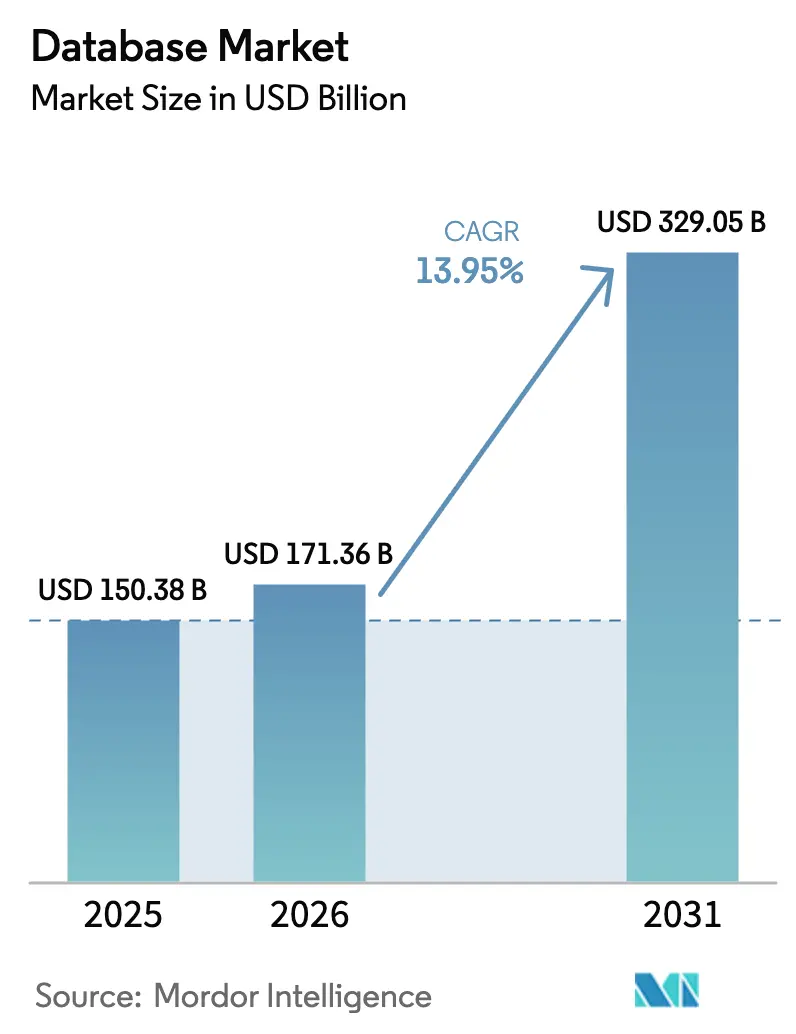

El tamaño del mercado de bases de datos fue valorado en USD 150,38 mil millones en 2025 y se estima que crecerá desde USD 171,36 mil millones en 2026 hasta alcanzar USD 329,05 mil millones en 2031, a una CAGR del 13,95% durante el período de pronóstico (2026-2031). Esta trayectoria está respaldada por la rápida adopción empresarial de cargas de trabajo de IA generativa, el alcance creciente de las normas de soberanía de datos y una explosión de flujos de datos generados por IoT. Las plataformas relacionales siguen siendo dominantes, aunque los motores NoSQL registran el mayor crecimiento a medida que las empresas se modernizan para casos de uso de datos semiestructurados. La Base de Datos como Servicio (DBaaS) representa el 65% del gasto de 2024 y está en expansión, lo que refleja una clara preferencia por los modelos de consumo basados en gastos operativos. A nivel regional, América del Norte capta la mayor parte de los ingresos, mientras que Asia registra el mayor crecimiento a medida que se aceleran las inversiones en 5G y computación en el borde de la red.

Conclusiones Clave del Informe

- Por modelo de implementación, la nube captó el 56,40% de los ingresos de 2025; en el eje de crecimiento, se prevé que la nube se expanda a una CAGR del 18,3% hasta 2031.

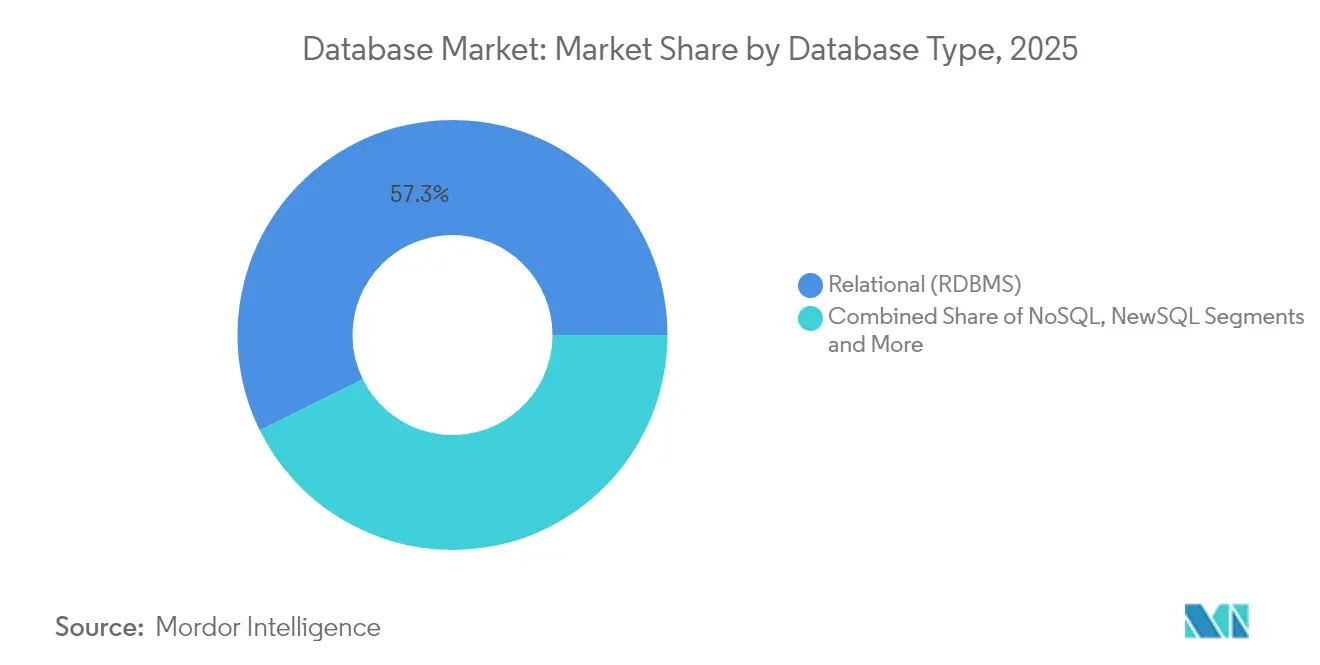

- Por tipo de base de datos, los sistemas relacionales lideraron con el 57,30% de la participación del mercado de bases de datos en 2025, mientras que se proyecta que las plataformas NoSQL registren una CAGR del 17,8% hasta 2031.

- Por modelo de servicio, DBaaS representó el 64,20% del gasto en 2025 y lidera el campo con una CAGR del 16,3%.

- Por tamaño de empresa, las grandes empresas mantuvieron el 67,10% de los ingresos en 2025, mientras que se espera que el segmento de PYMEs registre una CAGR del 16,7% hasta 2031.

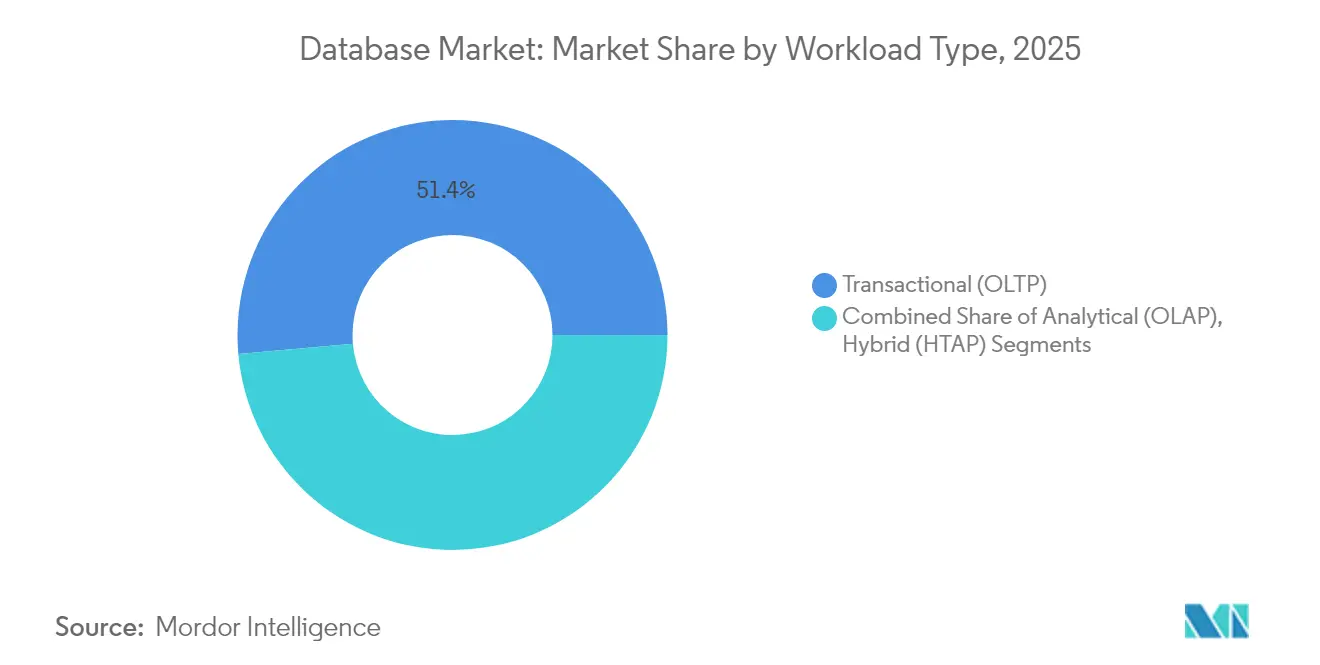

- Por tipo de carga de trabajo, las cargas de trabajo transaccionales representan el 51,40% de 2025; sin embargo, las cargas de trabajo de procesamiento transaccional/analítico híbrido (HTAP) están aumentando a una CAGR del 16,2% hasta 2031.

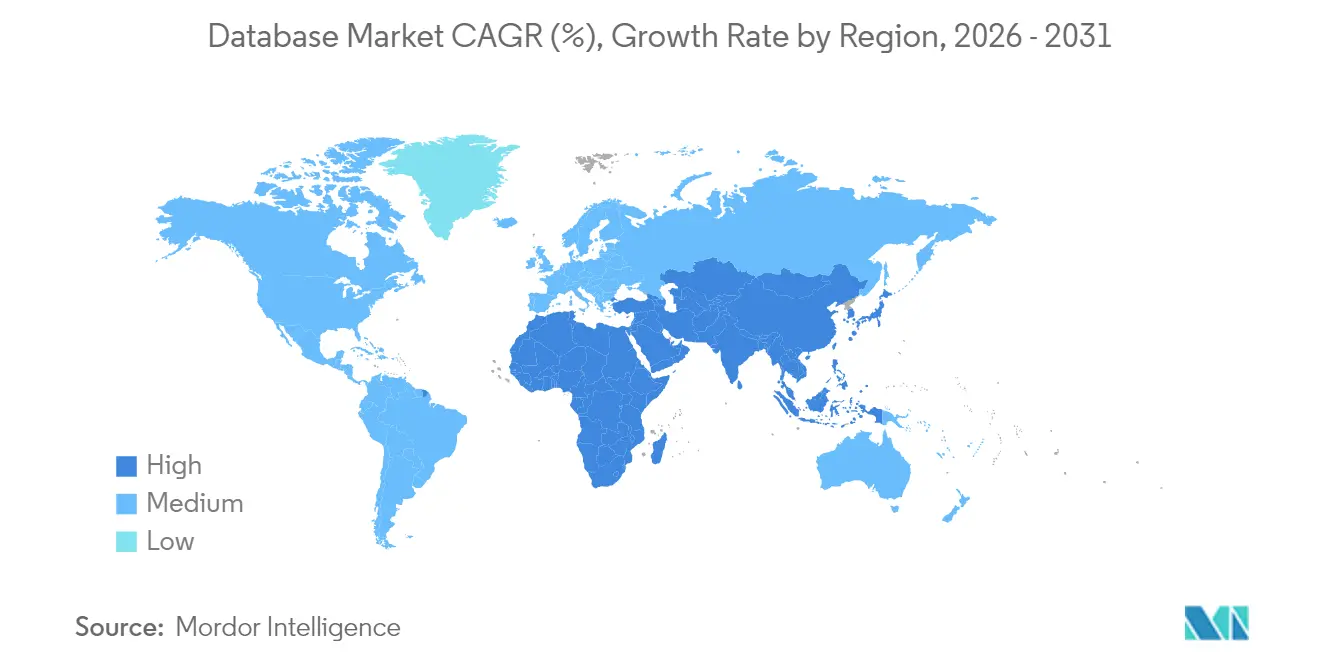

- Por geografía, América del Norte contribuyó con el 40,50% de los ingresos de 2025, mientras que se proyecta que Asia se expanda a una CAGR del 17,6%.

- Por vertical de usuario final, BFSI captó una participación del 20,60% en 2025, mientras que se prevé que la atención médica y las ciencias de la vida crezcan a una CAGR del 14,8%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bases de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cargas de Trabajo de IA Generativa que Aceleran la Adopción de Bases de Datos Vectoriales en Todo el Mundo | +3.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Bases de Datos Nativas de Borde Distribuidas para Despliegues de 5G e IoT Masivo en Asia | +2.8% | Asia, con repercusión en América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de Soberanía de Datos que Impulsan el Crecimiento Regional de Bases de Datos en la Nube en MEA | +2.3% | Oriente Medio y África, con implicaciones globales | Mediano plazo (2-4 años) |

| Normas de Reporte ESG de la UE que Impulsan la Demanda de Bases de Datos de Series Temporales | +1.9% | Europa, con impacto empresarial global | Corto plazo (≤ 2 años) |

| Análisis de Riesgo en Tiempo Real que Impulsa la Adopción de Bases de Datos Columnares en Memoria en América del Norte | +1.8% | América del Norte, con expansión a Europa y Asia | Mediano plazo (2-4 años) |

| Adopción de DBaaS sin Servidor Nativo de Kubernetes en Empresas Globales | +1.5% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cargas de trabajo de IA generativa que aceleran la adopción de bases de datos vectoriales

El auge de las iniciativas de IA generativa impulsa a las empresas a adoptar bases de datos vectoriales que gestionan incrustaciones de alta dimensión para búsqueda semántica, motores de recomendación y generación aumentada por recuperación. Más del 80% de las organizaciones tienen ahora una estrategia de IA generativa, y más de la mitad de todas las aplicaciones de bases de datos se ejecutan en contenedores para soportar estas cargas de trabajo. [1]Nutanix, "Más Organizaciones Adoptan la IA Generativa," mescomputing.com SQL Server 2025 de Microsoft añade un tipo de dato vectorial nativo, lo que señala la adopción generalizada de infraestructura de datos optimizada para IA. La demanda es más fuerte en los sectores de servicios financieros, comercio electrónico y procesamiento del lenguaje natural, donde las consultas de similitud impulsan la personalización en tiempo real. [2]IEEE Computer Society, "Rol de las Bases de Datos en Aplicaciones de IA Generativa," computer.org

Bases de datos nativas de borde distribuidas para despliegues de 5G e IoT masivo

El desplazamiento del procesamiento de datos hacia el borde de la red reduce la latencia, la presión sobre el ancho de banda y los costos de salida de la nube. Para 2025, el 75% de los datos generados por las empresas se crearán y procesarán fuera de los centros de datos tradicionales. Los operadores de redes móviles asiáticos están virtualizando las funciones de red para habilitar la computación en el borde de acceso múltiple, creando un terreno fértil para las bases de datos nativas de borde que mantienen el estado incluso cuando la conectividad es intermitente. Los casos de uso incluyen vehículos autónomos, fábricas inteligentes y servicios de realidad aumentada inmersiva que requieren respuestas a nivel de milisegundos.

Normas de reporte ESG de la UE que impulsan la demanda de bases de datos de series temporales

La Directiva de Reporte de Sostenibilidad Corporativa incorpora aproximadamente 39.000 empresas europeas al reporte ESG obligatorio a partir de enero de 2025. Las empresas necesitan bases de datos de series temporales para capturar métricas ambientales y sociales granulares a lo largo del tiempo. Arquitecturas como la partición de hipertablas de Timescale y el almacenamiento híbrido permiten una ingestión de alto rendimiento y análisis en tiempo real, cerrando las brechas entre la supervisión de sostenibilidad y la divulgación regulatoria.

Mandatos de soberanía de datos que impulsan el crecimiento regional de bases de datos en la nube

Los estados de Oriente Medio y África exigen el procesamiento y almacenamiento local, elevando las zonas de disponibilidad de nube regional. La soberanía de datos comprende autoridad, límites y cumplimiento, dictando dónde y cómo se mueven los datos. Los proveedores de servicios responden con controles de tokenización y computación confidencial que satisfacen las normas jurisdiccionales mientras preservan el valor analítico. MongoDB extendió Atlas a la infraestructura de AWS con sede en los Emiratos Árabes Unidos para abordar estas especificaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Tarifas de Salida de la Nube que Dificultan la Portabilidad Multinube | -1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sobrecargas de Rendimiento de DBaaS Multiarrendatario para Operadoras de Telecomunicaciones de Primer Nivel | -0.9% | Global, con impacto agudo en Asia y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento en Bases de Datos Vectoriales que Ralentiza los Despliegues en Producción | -0.8% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Incertidumbre del Marco de Privacidad Transatlántico que Paraliza las Migraciones | -0.7% | América del Norte y Europa, con efectos secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de tarifas de salida de la nube que dificultan la portabilidad multinube

El aumento de los cargos por transferencia de datos crea una "gravedad de datos" económica, bloqueando las cargas de trabajo en nubes únicas a pesar de los ideales arquitectónicos de portabilidad. Se prevé que la adopción de la nube híbrida y multinube se duplique en tres años, sin embargo, el 46% de las empresas señala la gestión de bases de datos en distintos entornos como un desafío principal. Los altos costos de salida pueden socavar el retorno de inversión para los análisis que abarcan múltiples proveedores, forzando compromisos entre los mejores servicios disponibles y los límites presupuestarios.

Escasez de talento en bases de datos vectoriales que ralentiza los despliegues en producción

Las bases de datos vectoriales exigen habilidades en algoritmos de búsqueda por similitud e integración de canalizaciones de aprendizaje automático que raramente se encuentran en los grupos tradicionales de administradores de bases de datos. Las organizaciones invierten ciclos prolongados en contratación o capacitación, retrasando el lanzamiento de productos de IA. Los mercados emergentes enfrentan obstáculos más pronunciados donde los planes de estudio avanzados en bases de datos y las comunidades de profesionales aún están en etapas incipientes, ampliando la brecha en la adopción de IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Base de Datos: NoSQL Desafía el Dominio Relacional

Las plataformas relacionales retuvieron el 57,30% del mercado de bases de datos en 2025, subrayando su madurez para cargas de trabajo transaccionales estructuradas. Sin embargo, los motores NoSQL se están expandiendo a una CAGR del 17,8% a medida que crecen las redes sociales, los registros de sensores y el contenido generado por usuarios. Los almacenes de documentos, clave-valor y columnas anchas reducen las restricciones de esquema rígido, atrayendo a equipos de desarrollo ágiles. Las bases de datos de grafos, valoradas por los análisis centrados en relaciones, avanzan rápidamente con innovaciones de proveedores que integran operaciones de grafos y vectores en el mismo motor. Las bases de datos multimodelo convergen los paradigmas de documentos, grafos y clave-valor, reduciendo los costos de integración y armonizando la lógica de consultas. Las arquitecturas NewSQL fusionan la integridad ACID con la escala distribuida; la investigación académica proyecta una CAGR del 29,7% para estos sistemas a medida que las empresas buscan tanto consistencia como elasticidad.

Se prevé que el tamaño del mercado de bases de datos dedicado a los motores relacionales siga expandiéndose, aunque su participación se erosionará a medida que las plataformas de contenido a gran escala prefieran alternativas escalables horizontalmente. La aceleración de NoSQL se amplifica por implementaciones sin servidor que particionan automáticamente el almacenamiento, permitiendo un manejo rentable de picos de tráfico durante aumentos virales. Los patrones de adopción de la industria muestran que las cargas de trabajo de comercio minorista y juegos migran primero, mientras que los servicios financieros incorporan cautelosamente NoSQL para microservicios analíticos que complementan los núcleos de transacciones reguladas.

Por Modelo de Implementación: La Nube Acelera la Transformación de las Bases de Datos

La nube representa el 56,40% de los ingresos de 2025 y avanza a una CAGR del 18,3%, situándola en el eje del mercado de bases de datos. La capacidad elástica, la facturación por consumo y la seguridad gestionada impulsan la adopción a medida que los directores de información priorizan estrategias de expansión con bajo gasto de capital. La aparición de nubes soberanas específicas por región concilia las restricciones regulatorias con la economía de hiperescala, apoyando los despliegues multinacionales sin fragmentar las arquitecturas.

Las implementaciones en instalaciones propias mantienen su relevancia para los datos que requieren localidad absoluta o residen dentro de ecosistemas heredados. Los esquemas híbridos mantienen los activos sensibles en clústeres privados mientras trasladan los análisis a nubes públicas, una disposición cada vez más orquestada a través de planos de control de contenedores y capas de malla de servicios. Las herramientas nativas de la nube ahora replican datos entre zonas en segundos, reduciendo los objetivos de tiempo de recuperación y elevando las expectativas de disponibilidad casi continua. Se espera que el tamaño del mercado de bases de datos vinculado a los servicios en la nube totalmente gestionados supere a las alternativas autogestionadas mucho antes de 2030, a pesar de las islas de persistencia en instalaciones propias impulsadas por la gobernanza.

Por Modelo de Servicio: DBaaS Domina a través de la Eficiencia Operativa

El modelo DBaaS capta el 64,20% del gasto de 2025, reflejando la preferencia por el tiempo de ejecución externalizado, la aplicación de parches y el escalado elástico. Las variaciones de DBaaS sin servidor asignan recursos por solicitud, reduciendo la sobrecarga inactiva y simplificando la planificación de capacidad. Las ofertas de DBaaS multinube mitigan los temores de dependencia de un único proveedor al sincronizar catálogos entre proveedores y presentar API de gestión unificadas.

Los modelos tradicionales de licencia perpetua persisten en sectores que requieren ajuste personalizado o donde las rutas de auditoría permanecen estrechamente vinculadas a los procedimientos de control de cambios internos. No obstante, el cambio hacia la optimización de consultas integrada con IA y la autorremediación inclina aún más la ventaja hacia las plataformas gestionadas. A medida que la seguridad multiarrendatario se fortalece, las PYMEs adoptan controles de clase empresarial sin necesidad de equipos de seguridad dedicados, reforzando la creciente presencia de DBaaS en el mercado de bases de datos.

Por Tamaño de Empresa: Las PYMEs Aceleran la Adopción

Las grandes empresas mantienen el control del 67,10% de los ingresos, aprovechando la escala para integrar sistemas multimodelo que abarcan desde bases de datos ERP fundamentales hasta clústeres de análisis en tiempo real. Sin embargo, las PYMEs ahora registran una CAGR del 16,7% a medida que las suscripciones en la nube neutralizan las barreras de capital. Los niveles asequibles de DBaaS con tarifas predecibles por gigabyte permiten a las empresas más pequeñas probar servicios con IA integrada sin adquisición de infraestructura. Las plantillas específicas de la industria agilizan las configuraciones de cumplimiento, acelerando el tiempo de obtención de valor.

La creciente presencia de las PYMEs amplía la penetración geográfica del mercado de bases de datos, particularmente en economías emergentes donde las empresas de nivel medio se saltan generaciones de TI heredadas. Los socios de canal cada vez más agrupan aplicaciones verticales con bases de datos integradas, enmascarando la complejidad del backend. Por el contrario, las grandes empresas canalizan el gasto hacia motores de procesamiento transaccional-analítico híbrido que reducen los ciclos de ETL, subrayando las prioridades de inversión divergentes dentro del mismo mercado de bases de datos.

Por Tipo de Carga de Trabajo: Los Sistemas Híbridos Tienden un Puente entre la División Transacción-Análisis

Las cargas de trabajo transaccionales representan el 51,40% del gasto de 2025, subrayando su papel en el procesamiento de pedidos, pagos e interacciones con clientes. Sin embargo, las cargas de trabajo de procesamiento transaccional/analítico híbrido (HTAP) están aumentando a una CAGR del 16,2% al converger la consistencia de OLTP con el análisis en tiempo real. Los despliegues de HTAP eliminan los trabajos de ETL intensivos en mano de obra y reducen la latencia de decisión, mejorando la detección de fraudes y la agilidad de la cadena de suministro. La plataforma en memoria de GridGain ejemplifica escrituras simultáneas de baja latencia y lecturas analíticas vectorizadas en una sola arquitectura.

Las cargas de trabajo analíticas (OLAP) continúan beneficiándose de los almacenes de columnas a escala de nube que desagregan el almacenamiento y el cómputo. En la práctica, las distinciones se difuminan a medida que los motores modernos alternan los modos de carga de trabajo de forma dinámica. Se prevé que la participación del mercado de bases de datos atribuida a los sistemas HTAP se amplíe a medida que los servicios de IA demanden información sincronizada frente a flujos de transacciones en vivo.

Por Vertical de Usuario Final: La Atención Médica Acelera la Innovación en Bases de Datos

BFSI lidera con el 20,60% de los ingresos de 2025, desplegando almacenes columnares en memoria para análisis de riesgo en submilisegundos e informes regulatorios. Al mismo tiempo, la atención médica y las ciencias de la vida presentan el crecimiento más rápido con una CAGR del 14,8%. Los registros médicos electrónicos, la genómica y la telemetría de dispositivos conectados intensifican el volumen y la variabilidad de los datos, exigiendo bases de datos escalables y preparadas para el cumplimiento normativo.

El comercio minorista y el comercio electrónico explotan la visibilidad del inventario en tiempo real y los motores de personalización, apoyándose en almacenes híbridos de documentos y grafos. Los operadores de telecomunicaciones implementan almacenes distribuidos de clave-valor para la telemetría de red, mientras que las agencias del sector público modernizan los portales de servicios ciudadanos sobre bases relacionales reforzadas con pistas de auditoría granulares. La manufactura adopta bases de datos de series temporales para el mantenimiento predictivo, y las empresas de medios capitalizan en almacenes de objetos escalables para gestionar extensas bibliotecas de video.

Análisis Geográfico

América del Norte ancla el 40,50% de los ingresos de 2025, impulsada por una profunda penetración de la nube, financiamiento de capital de riesgo y la mayor concentración de talento en IA. Las empresas de la región lideran la adopción de la nube híbrida y multinube, un patrón que se espera se duplique para 2028. Las instituciones financieras despliegan análisis en tiempo real para gestionar el riesgo y detectar fraudes, alineando la estrategia de bases de datos con oportunidades más amplias de productividad de IA estimadas en USD 4,4 billones. El énfasis en la gobernanza de los marcos de ciberseguridad impulsa las inversiones en controles de bases de datos preparados para la confianza cero.

Asia exhibe el mayor crecimiento con una CAGR del 17,6%, impulsada por los despliegues de 5G, la innovación móvil y los incentivos de nube soberana. China e India invierten fuertemente en centros de datos de hiperescala, mientras que Japón y Corea del Sur refinan los modelos de computación en el borde para la robótica y la movilidad autónoma. Los estímulos gubernamentales para los ecosistemas de manufactura inteligente aceleran la adopción de bases de datos nativas de borde distribuidas que procesan flujos de sensores in situ.

La trayectoria de Europa está moldeada por una estricta legislación de protección de datos. La próxima Ley de Datos estandarizará el acceso a los datos no personales de dispositivos, obligando a las empresas a diseñar capas de almacenamiento compartibles pero seguras. Al mismo tiempo, los mandatos de reporte ESG impulsan la demanda de soluciones de series temporales. Los mercados nórdicos se destacan por el diseño de centros de datos ecológicos, alineando los objetivos de consumo energético de las bases de datos con la integración de energías renovables.

Panorama Competitivo

El mercado global de bases de datos presenta una concentración moderada. Los proveedores establecidos —Oracle, Microsoft, AWS, IBM y Google— anclan los ingresos principales, aprovechando sus bases instaladas y extensiones de nube híbrida. Oracle y Microsoft profundizaron su cooperación a través de Oracle Database@Azure, permitiendo a los clientes ejecutar superficies Exadata dentro de las regiones de Azure, un movimiento diseñado para reducir la fricción de migración y capturar cargas de trabajo incrementales en la nube.

Los nuevos participantes especializados persiguen nichos de carga de trabajo. Pinecone, Weaviate y Chroma apuntan a las operaciones de búsqueda vectorial esenciales para las aplicaciones de IA generativa, mientras que Timescale se enfoca en cargas de trabajo de series temporales optimizadas para el reporte ESG y la telemetría de IoT. Los proveedores establecidos responden integrando capacidades vectoriales y de series temporales en sus productos insignia, cerrando brechas funcionales. SQL Server 2025 de Microsoft ejemplifica esta convergencia con soporte vectorial nativo y gestión de modelos integrada.

Las fusiones y adquisiciones estratégicas dan forma al panorama. La adquisición de Informatica por parte de Salesforce por USD 8.000 millones tiene como objetivo consolidar una capa de datos unificada que sustente los flujos de trabajo de CRM impulsados por IA. La adquisición de InfoSum por parte de WPP posiciona al grupo de agencias para orquestar colaboraciones de datos seguras para la privacidad en los ecosistemas de anunciantes. El posicionamiento competitivo está cada vez más definido por la fluidez con que los módulos de análisis, IA y gobernanza se integran con los motores transaccionales principales, difuminando las demarcaciones históricas entre las categorías de bases de datos.

Líderes de la Industria de Bases de Datos

MongoDB Atlas

Mark Logic

Redis Labs Inc.

Altibase Corp.

Datastax, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Salesforce adquirió Informatica por USD 8.000 millones para crear una base de datos integrada en su pila de CRM, análisis e IA Agentforce

- Mayo de 2025: Microsoft lanzó SQL Server 2025 con tipos de datos vectoriales nativos y herramientas de ciclo de vida de modelos de IA, acelerando los despliegues de IA híbrida

- Mayo de 2025: GridGain lanzó la Plataforma 9.1, habilitando cargas de trabajo analíticas y transaccionales simultáneas para soportar escenarios de generación aumentada por recuperación en tiempo real

- Abril de 2025: WPP adquirió InfoSum, añadiendo capacidades de sala limpia de datos con privacidad mejorada a su nube de marketing

Alcance del Informe Global del Mercado de Bases de Datos

En informática, una base de datos es una colección organizada de datos o un tipo de almacén de datos basado en el uso de un sistema de gestión de bases de datos, el software que interactúa con los usuarios finales, las aplicaciones y la propia base de datos para capturar y analizar los datos.

El mercado de bases de datos está segmentado por implementación (nube, en instalaciones propias), empresa (PYMEs, grandes empresas), verticales de usuario final (BFSI, comercio minorista y electrónico, logística y transporte, medios y entretenimiento, atención médica, TI y telecomunicaciones, otras verticales de usuario final), geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Resto de Europa], Asia-Pacífico [China, Japón, India, Corea del Sur, Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Relacional (RDBMS) |

| NoSQL |

| NewSQL |

| Multimodelo |

| Grafos |

| Nube |

| En Instalaciones Propias |

| Base de Datos como Servicio (DBaaS) |

| Software de Licencia y Mantenimiento |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Transaccional (OLTP) |

| Analítico (OLAP) |

| Híbrido (HTAP) |

| BFSI |

| Comercio Minorista y Electrónico |

| Atención Médica y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Logística y Transporte |

| Medios y Entretenimiento |

| Gobierno y Sector Público |

| Manufactura |

| Otras Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Base de Datos | Relacional (RDBMS) | |

| NoSQL | ||

| NewSQL | ||

| Multimodelo | ||

| Grafos | ||

| Por Modelo de Implementación | Nube | |

| En Instalaciones Propias | ||

| Por Modelo de Servicio | Base de Datos como Servicio (DBaaS) | |

| Software de Licencia y Mantenimiento | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Por Tipo de Carga de Trabajo | Transaccional (OLTP) | |

| Analítico (OLAP) | ||

| Híbrido (HTAP) | ||

| Por Vertical de Usuario Final | BFSI | |

| Comercio Minorista y Electrónico | ||

| Atención Médica y Ciencias de la Vida | ||

| TI y Telecomunicaciones | ||

| Logística y Transporte | ||

| Medios y Entretenimiento | ||

| Gobierno y Sector Público | ||

| Manufactura | ||

| Otras Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bases de datos?

El tamaño del mercado de bases de datos se sitúa en USD 171,36 mil millones en 2026 y se proyecta que alcance USD 329,05 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las bases de datos en la nube lideran con una CAGR del 18,3% a medida que las empresas migran del hardware en instalaciones propias a modelos de consumo flexibles.

¿Por qué están ganando terreno las bases de datos vectoriales?

Las bases de datos vectoriales gestionan eficientemente las incrustaciones de alta dimensión requeridas para las cargas de trabajo de búsqueda y recomendación de IA generativa.

¿Cómo influyen las normas de soberanía de datos en la estrategia de bases de datos?

Los mandatos de soberanía exigen que ciertos datos residan en el país, lo que lleva a los proveedores a lanzar zonas de nube regionales y funciones de tokenización para el cumplimiento normativo.

¿Qué segmento muestra el mayor crecimiento entre las verticales de usuario final?

La atención médica y las ciencias de la vida avanzan a una CAGR del 14,8% debido a los registros electrónicos de salud, la genómica y los dispositivos médicos de IoT.

¿Los sistemas de procesamiento transaccional-analítico híbrido (HTAP) están reemplazando los procesos de ETL?

Sí, los motores HTAP integran el análisis en tiempo real con las cargas de trabajo transaccionales, eliminando la sobrecarga tradicional de ETL y reduciendo la latencia de decisión.

Última actualización de la página el: