Tamaño y Cuota del Mercado de Dataficación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 436.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 796.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dataficación por Mordor Intelligence

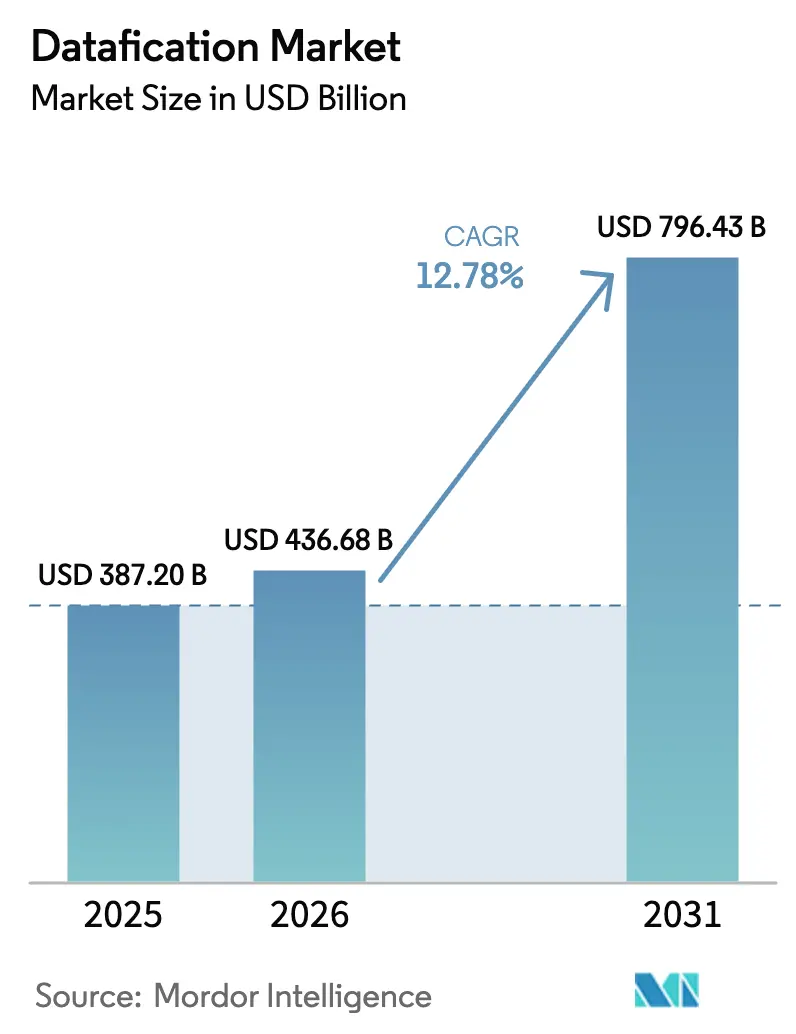

Se espera que el tamaño del mercado de Dataficación crezca de USD 387,2 mil millones en 2025 a USD 436,68 mil millones en 2026 y se prevé que alcance USD 796,43 mil millones para 2031 a una CAGR del 12,78% durante el período 2026-2031. Este crecimiento sostenido reflejó la manera en que las organizaciones de todos los sectores principales convirtieron interacciones, transacciones y lecturas de sensores en información estructurada que sustenta el diseño de productos, la participación del cliente y el control operativo. Los responsables de la toma de decisiones trataron los datos de alta calidad como un activo estratégico equiparable al equipamiento de capital, impulsando una inversión sostenida en plataformas en la nube escalables, nodos de borde resilientes y capas de gobernanza que preservan la privacidad al tiempo que permiten un amplio alcance analítico. La adopción se aceleró a medida que las redes 5G ampliaron el ancho de banda, los puntos finales de IoT se multiplicaron y los conjuntos de herramientas de IA asequibles incorporaron la predicción en tiempo real en los flujos de trabajo de primera línea. Los proveedores respondieron con pilas preintegradas que comprimen los plazos de implementación y con paneles de control de costes al estilo FinOps que vinculan el consumo al valor, reforzando una mentalidad orientada al rendimiento en todo el mercado de Dataficación.

Conclusiones Clave del Informe

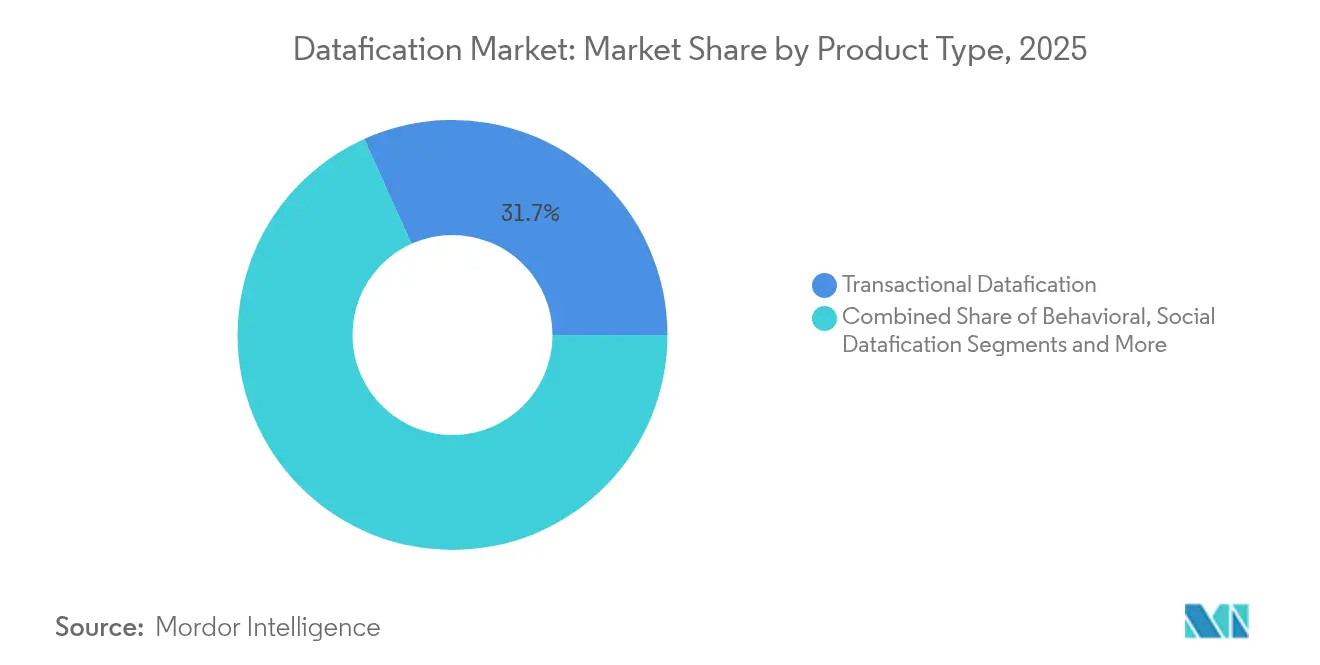

- Por tipo de producto, la dataficación transaccional capturó el 31,74% de la cuota del mercado de Dataficación en 2025, mientras que se proyecta que los datos de sensores crezcan a una CAGR del 15,48% hasta 2031.

- Por componente, las soluciones generaron el 59,55% de los ingresos del sector en 2025; se prevé que los servicios escalen a una CAGR del 16,02% para 2031.

- Por modo de implementación, la nube representó el 67,62% del gasto en 2025, mientras que se pronostica que las opciones de borde/híbrido se expandan a una CAGR del 19,64%.

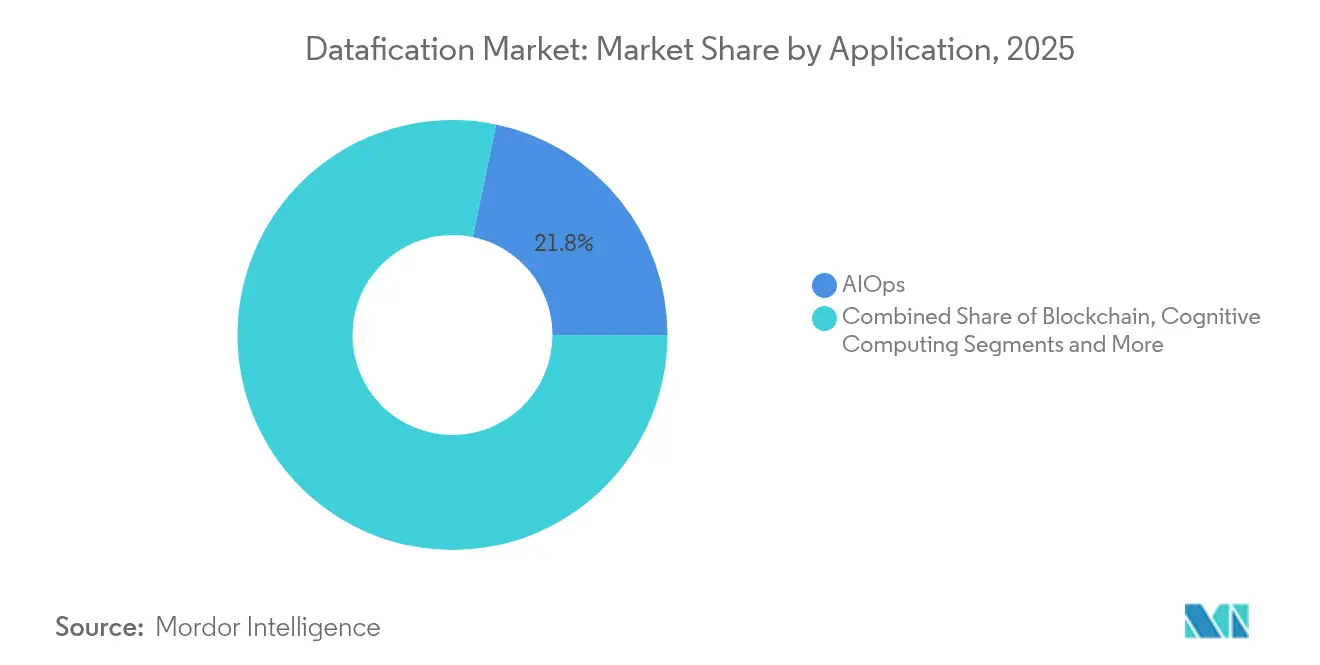

- Por aplicación, AIOps lideró con una cuota del 21,75% en 2025; se espera que la computación de borde registre una CAGR del 20,79% hasta 2031.

- Por vertical de usuario final, BFSI aportó el 27,68% de los ingresos en 2025; se prevé que la fabricación alcance una CAGR del 17,63% durante el período de perspectiva.

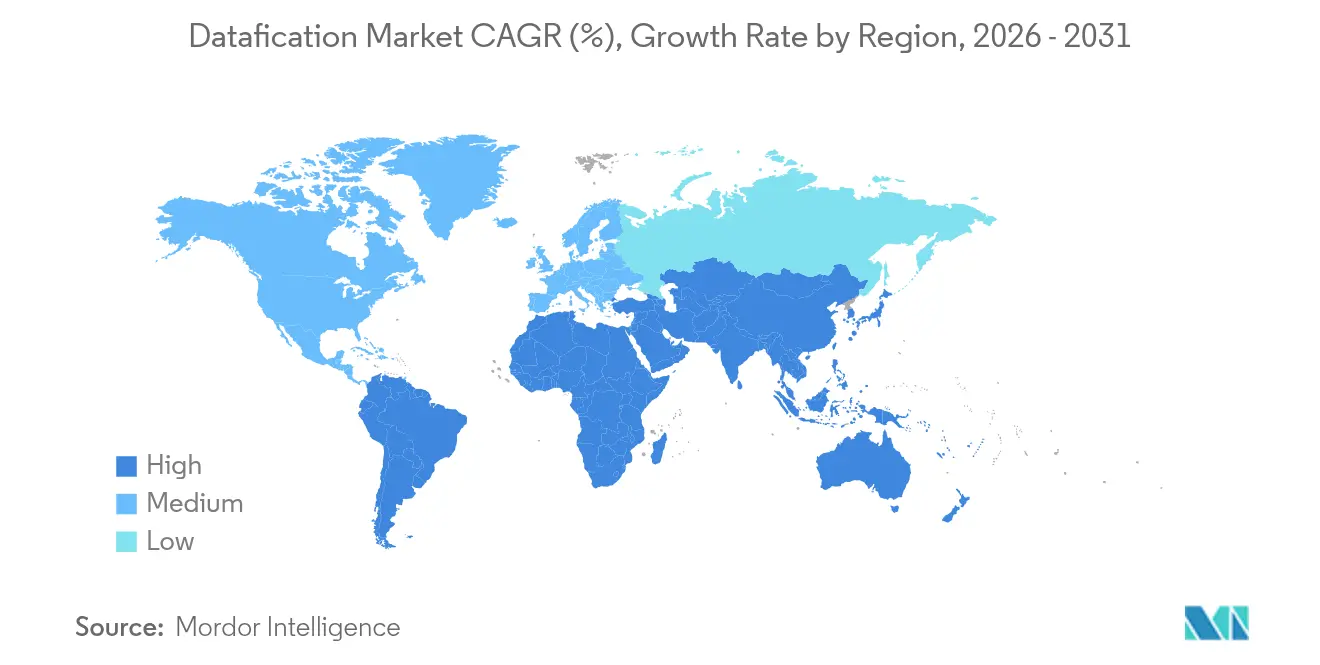

- Por geografía, América del Norte concentró el 34,79% de los ingresos totales en 2025; se anticipa que Asia-Pacífico avance a una CAGR del 17,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dataficación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de volúmenes de datos procedentes de redes IoT y 5G | +3.2% | Global; más intenso en América del Norte, Europa Occidental y Asia Oriental | Mediano plazo (2-4 años) |

| Impulso empresarial hacia la toma de decisiones basada en datos | +2.8% | Global; adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Compresión de costes en la nube mediante análisis FinOps | +2.5% | América del Norte, Europa, economías avanzadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre privacidad de datos que impulsan herramientas conformes | +1.9% | Europa, América del Norte, con extensión a Asia-Pacífico y América Latina | Corto plazo (≤2 años) |

| Auge de los mercados de datos sintéticos | +1.5% | América del Norte, Europa, economías avanzadas de Asia-Pacífico | Largo plazo (≥4 años) |

| La telemetría del metaverso crea una demanda de datos "metaversales" | +0.0% | América del Norte, Asia Oriental | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de volúmenes de datos procedentes de redes IoT y 5G

Los puntos finales conectados impulsaron un aumento en los flujos de datos que las empresas analizaron para detectar fallos en maquinaria, gestionar inventarios y personalizar intervenciones sanitarias. Cada planta de producción, estante de venta al por menor y vehículo de reparto alimentaba telemetría a plataformas diseñadas para convertir paquetes de datos brutos en información rápida. Las organizaciones procesaron cantidades de quintillones de bytes cada día, una escala que exigió tuberías elásticas y dispositivos de borde para evitar cuellos de botella de latencia. Los enlaces de dispositivos respaldados por 5G añadieron tanto ancho de banda como determinismo, permitiendo bucles de retroalimentación en tiempo real que antes requerían infraestructura cableada. La ventaja competitiva no surgió únicamente de la recopilación de datos, sino de la configuración de arquitecturas capaces de filtrar, enriquecer y actuar en el mismo instante.

Impulso empresarial hacia la toma de decisiones basada en datos

Las culturas corporativas evolucionaron a medida que los equipos directivos incorporaron información medible en la elaboración de presupuestos, hojas de ruta de productos y estrategias de experiencia del cliente. Los directores de datos ganaron influencia organizativa, liderando comités de gobernanza que establecen umbrales de calidad y aprueban políticas de ética de datos. El despliegue de OneERP+ de Fujitsu mostró cómo los flujos unificados de transacciones y operaciones redujeron la conciliación manual y aceleraron la precisión de las previsiones. [1]Shin-yi Peng, "Data as Capital and Algorithmic Input," cambridge.org Los paneles de autoservicio otorgaron a los gestores de primera línea la capacidad de consultar capas curadas sin necesidad de programar, ampliando el grupo de empleados que aportan recomendaciones basadas en evidencia. A medida que la adopción se extendió, las empresas reportaron un menor tiempo de comercialización y un mayor valor de vida del cliente, reforzando la importancia estratégica del mercado de Dataficación.

Compresión de costes en la nube mediante análisis FinOps

Las crecientes facturas de nube pública motivaron a los equipos a adoptar metodologías FinOps que combinan datos de utilización con el ajuste de recursos impulsado por IA. Los paneles de control identificaron servicios inactivos, predijeron tendencias de gasto y recomendaron adquisiciones de capacidad reservada que redujeron entre un 20% y un 30% los cargos mensuales. La misma telemetría enriqueció las decisiones de ajuste del rendimiento, guiando a los arquitectos hacia los niveles de almacenamiento óptimos y la ubicación de cargas de trabajo. Las prácticas FinOps vincularon, por lo tanto, la administración presupuestaria al rendimiento técnico, ayudando a la dirección a demostrar el retorno de la inversión en la modernización digital. Los ahorros resultantes frecuentemente financiaron nuevos proyectos analíticos, manteniendo el impulso en todo el mercado de Dataficación.

Regulaciones más estrictas sobre privacidad de datos que impulsan herramientas conformes

Los reguladores introdujeron mecanismos de consentimiento más sólidos, cláusulas de transparencia algorítmica y controles de transferencia transfronteriza. Las empresas respondieron integrando tecnologías de mejora de la privacidad —como la privacidad diferencial y el aprendizaje federado— en las tuberías de datos, permitiendo a los equipos extraer patrones sin exponer identificadores individuales. Las plataformas preparadas para el cumplimiento normativo se convirtieron en elementos diferenciadores en las listas de preselección de proveedores, especialmente cuando los compradores operaban en múltiples jurisdicciones. La Ley de Mercados Digitales elevó las expectativas de una gobernanza lista para auditoría que explique los resultados de los modelos, generando demanda de módulos de seguimiento de linaje y detección de sesgos. Las organizaciones que se alinearon de forma temprana no solo cumplieron los umbrales legales, sino que también construyeron la confianza de los usuarios, multiplicando su ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de talento en ingeniería de datos | –2.1% | Global; más severa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de barreras de soberanía de datos y transferencia transfronteriza | –1.8% | Europa, China, Rusia, India, Brasil | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de GPU/chips de IA | –0.0% | Global; impacto concentrado en América del Norte y Asia Oriental | Corto plazo (≤2 años) |

| Creciente fatiga de los usuarios finales ante la monetización de datos | –0.0% | América del Norte, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de talento en ingeniería de datos

La demanda de ingenieros que diseñen tuberías en tiempo real, optimicen marcos de transmisión en continuo y alineen los metadatos con las taxonomías empresariales superó ampliamente la oferta disponible. La competencia elevó las bandas salariales y prolongó los ciclos de contratación, lo que llevó a las empresas a recapacitar al personal de DevOps y a adoptar automatizaciones que abstraen la complejidad. Las herramientas de ingesta con código reducido disminuyeron la barrera de entrada para los desarrolladores ciudadanos; sin embargo, las iniciativas sofisticadas seguían requiriendo arquitectos experimentados. Los servicios gestionados cubrieron las brechas, aunque la dependencia de socios externos ralentizó en ocasiones el desarrollo de capacidades internas. La escasez de competencias actuó, por tanto, como un freno a la velocidad de implementación e incrementó el coste total de propiedad.

Escalada de barreras de soberanía de datos y transferencia transfronteriza

Decenas de países endurecieron los mandatos de localización que dictan dónde deben residir los datos personales, complicando el modelo de lago centralizado favorecido en las migraciones a la nube anteriores. Las multinacionales rediseñaron sus topologías en estructuras federadas que procesan datos sensibles dentro de las fronteras y reenvían agregados anonimizados a centros regionales. Estos diseños preservaron la información sin infringir los estatutos, pero añadieron sobrecarga de orquestación y fragmentaron los puntos de vista de datos maestros. Los proveedores introdujeron zonas específicas por región y ofertas de nube soberana para abordar el riesgo de los clientes; sin embargo, la armonización de las actualizaciones de política entre jurisdicciones continuó siendo intensiva en recursos. Los costes de cumplimiento recortaron, por tanto, la CAGR alcanzable dentro del mercado de Dataficación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los datos de sensores desbloquean la visibilidad operativa

Los flujos de sensores redefinieron los ciclos de decisión en primera línea, incluso aunque los registros transaccionales siguieran generando el mayor bloque de ingresos en 2025. Los procesos transaccionales contribuyeron al 31,74% de la cuota del mercado de Dataficación, ya que las empresas continuaron rastreando pagos, pedidos e hitos de la cadena de suministro. Sin embargo, se proyecta que la categoría de sensores se expanda a una CAGR del 15,48%, reflejando la incesante adopción de IoT en plantas de producción, depósitos logísticos e infraestructuras urbanas. Los casos de uso ahora abarcan alertas de vibración en maquinaria rotativa, monitoreo atmosférico en transportistas de cadena de frío y controles de salud estructural en activos civiles. Tales iniciativas elevan el mantenimiento predictivo, reducen el tiempo de inactividad y prolongan la vida útil de los activos, generando un retorno de la inversión tangible que justifica nuevos presupuestos dentro del tamaño del mercado de Dataficación.

Los conjuntos de datos conductuales, derivados de rutas de clics y gestos en aplicaciones, respaldan la curación de contenido hiperpersonalizado, mientras que los grafos sociales cuantifican la intensidad de las relaciones para la optimización de campañas. Las señales geoespaciales mapean la congestión, guían el ruteo de última milla y alimentan simulaciones de gemelo digital utilizadas por planificadores de ciudades inteligentes. Cada categoría complementaria enriquece la capa maestra de análisis, pero la visibilidad impulsada por sensores continúa generando la curva de adopción más pronunciada. Las organizaciones ahora combinan motores de inferencia de IA con microcontroladores, permitiendo respuestas inmediatas a patrones anómalos sin desviar el procesamiento hacia núcleos de nube distantes. Esta postura de borde primero ilustra cómo el mercado de Dataficación convierte la telemetría bruta en previsión en tiempo real que anteriormente era inalcanzable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los servicios elevan el éxito de la ejecución

Las licencias de soluciones —que abarcan desde lagos de datos hasta consolas de gobernanza— generaron el 59,55% de los ingresos en 2025; sin embargo, se proyecta que los contratos de servicios crezcan un 16,02% anual a medida que los compradores se apoyan en la experiencia externa. Los equipos de asesoría elaboran hojas de ruta que concilian la ambición técnica con la madurez de los procesos, mientras que los equipos de implementación aceleran la construcción de tuberías que cumplen con los estándares de seguridad y conformidad normativa. Las ofertas de gestión del estado operativo absorben posteriormente la administración cotidiana, liberando a los analistas internos para explotar información en lugar de parchear clústeres. Este modelo de compromiso de ciclo de vida completo reduce el riesgo del proyecto y acelera el tiempo de obtención de valor, lo que explica por qué se prevé que la porción de servicios del tamaño del mercado de Dataficación se expanda a USD 292,6 mil millones para 2031.

Los marcos DataOps ganaron protagonismo, integrando a ingenieros de datos, ingenieros de confiabilidad del sitio de la plataforma y expertos en dominios de negocio en sprints ágiles que entregan artefactos incrementales. Las tuberías de integración continua comprueban la deriva de esquemas y las actualizaciones de linaje, detectando errores antes de que se propaguen a los paneles de control. Los paquetes de formación cultivan la alfabetización entre los ejecutivos, garantizando que las preguntas estratégicas se alineen con lo que los conjuntos de datos curados pueden responder. El impacto combinado estrecha los bucles de retroalimentación entre el descubrimiento de información y el despliegue operativo, reforzando el ciclo virtuoso que impulsa el mercado de Dataficación en su conjunto.

Por Modo de Implementación: El borde y el híbrido cumplen los requisitos de latencia

Los entornos de nube pública retuvieron una cuota del 67,62% en 2025 gracias a la elasticidad bajo demanda, los amplios catálogos de servicios y las zonas de disponibilidad global. Sin embargo, las implementaciones de borde e híbridas se encaminan hacia una CAGR del 19,64% a medida que las empresas llevan el cómputo a líneas de fábrica, quioscos de venta al por menor y vehículos de campo. Los presupuestos de latencia medidos en microsegundos, el procesamiento local para satisfacer requisitos de soberanía y el coste de retransmitir petabytes de registros sin procesar fundamentan este giro arquitectónico. Los dispositivos de borde prefiiltran el ruido, ejecutan inferencia de aprendizaje automático y reenvían contexto destilado a repositorios centrales, reduciendo las facturas de ancho de banda y habilitando la acción autónoma.

Los marcos de orquestación híbrida sincronizan políticas, claves y metadatos entre silos en las instalaciones, de borde y multinube, proporcionando un único plano de gobernanza. Como resultado, los analistas consultan tablas distribuidas a través de una única interfaz, sin ser conscientes de la ubicación de los datos. Los clústeres en las instalaciones continúan prestando servicio a cargas de trabajo con regulación ultraestricta en sectores como la seguridad pública y la defensa, aunque su cuota disminuye de forma incremental a medida que los servicios en contenedores facilitan la migración. La coexistencia de modos bajo un paraguas de tejido de datos amplía el público destinatario del mercado de Dataficación, eliminando las barreras históricas vinculadas a la ubicación.

Por Aplicación: La computación de borde acelera el juicio en tiempo real

Las plataformas AIOps representaron el 21,75% de los ingresos de 2025 al automatizar la clasificación de alertas, el escalado de capacidad y el aislamiento de la causa raíz en extensos entornos de infraestructura. Sin embargo, se prevé que las cargas de trabajo de computación de borde crezcan un 20,79% anual, dado que fábricas, vehículos y dispositivos médicos necesitan inferencia en menos de un segundo. Las carretillas elevadoras autónomas calculan ajustes de ruta localmente para evitar colisiones; los espejos de venta al por menor inmersivos generan recomendaciones personalizadas mientras los compradores se desplazan; los quirófanos conectados analizan las constantes vitales en tiempo real para orientar las intervenciones. Cada escenario exige capacidad in situ que los centros de nube no pueden igualar debido a la latencia de ida y vuelta.

Las implementaciones de cadena de bloques protegen el linaje de los datos, añadiendo registros de auditoría a prueba de manipulaciones que satisfacen los mandatos regulatorios en la financiación de la cadena de suministro. La computación cognitiva extrae significado de documentos no estructurados como notas clínicas y manuales de mantenimiento, aportando contexto que los registros estructurados omiten. Las suites FinOps aplican datos de uso para pronosticar el gasto, reforzando la administración financiera en operaciones en nube y en las instalaciones. Los planificadores de ciudades inteligentes integran redes de sensores con gemelos digitales para probar la sincronización de semáforos antes del despliegue en campo, mientras que los módulos de formación en RX superponen análisis sobre entornos físicos. La amplitud de aplicaciones pone de relieve por qué el mercado de Dataficación continúa diversificándose más allá de sus raíces originales en inteligencia empresarial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La fabricación acelera la adopción del gemelo digital

Las instituciones BFSI se mantuvieron como los mayores inversores, concentrando el 27,68% de los ingresos de 2025. Los bancos integraron modelos de detección de fraude con sistemas bancarios centrales para señalar flujos sospechosos en milisegundos, mientras que las aseguradoras tarificaron las pólizas de forma dinámica utilizando puntuaciones de riesgo conductual. Sin embargo, la fabricación lidera el crecimiento con una CAGR del 17,63%. Las plantas fusionaron la telemetría de tecnología operativa con la planificación de recursos empresariales para crear gemelos digitales que modelan el consumo de energía, el rendimiento y los patrones de desgaste. Las simulaciones predictivas redujeron el desecho, acortaron los tiempos de cambio de formato e informaron la asignación de capital, demostrando el beneficio tangible de la implementación en el mercado de Dataficación.

Los proveedores de salud extrajeron datos de constantes vitales, imágenes y recorridos de pacientes para personalizar tratamientos y asignar recursos de forma eficiente. Los operadores de telecomunicaciones ajustaron los cortes de red basándose en mapas de congestión en tiempo real, mejorando la experiencia del cliente. Los gobiernos aprovecharon los registros ciudadanos integrados para acelerar el procesamiento de permisos y detectar el fraude en prestaciones, mientras que los minoristas aprovecharon la fusión de flujos de clics para refinar surtidos y prevenir desabastecimientos. La rápida difusión intersectorial demuestra cómo el mercado de Dataficación genera valor en contextos tan diversos como las redes eléctricas inteligentes y la agricultura de precisión.

Análisis Geográfico

América del Norte lideró el mercado de Dataficación con el 34,79% de los ingresos en 2025, respaldada por una profunda penetración de la nube, financiación de capital de riesgo y grupos maduros de talento analítico. Las empresas de servicios financieros mejoraron la detección de fraude combinando flujos transaccionales con biometría conductual, mientras que los hospitales aplicaron puntuaciones de riesgo predictivo para reducir los reingresos. Las empresas emergentes de datos sintéticos florecieron, ofreciendo lagos de datos que preservan la privacidad y satisfacen los mandatos a nivel estatal.

Asia-Pacífico está en camino de alcanzar una CAGR del 17,05%, la más alta entre las principales regiones. Los fabricantes chinos desplegaron nodos de borde con IA integrada en fábricas inteligentes, reduciendo el tiempo de inactividad no planificado y aumentando el rendimiento. La Interfaz de Pagos Unificada de India generó rastros transaccionales detallados que alimentan modelos de préstamo personalizados. Las economías del Sudeste Asiático adoptaron análisis orientados a dispositivos móviles, superando las limitaciones heredadas de los equipos de escritorio y capturando el sentimiento del comprador en tiempo real desde las superaplicaciones. Los estatutos locales de residencia de datos dieron forma a los despliegues de nube híbrida a medida que los hiperescaladores abrieron zonas regionales.

Europa combinó rigor regulatorio con liderazgo tecnológico. La aplicación del RGPD y la inminente Ley de Mercados Digitales impulsaron la adopción de computación de mejora de la privacidad. Los clústeres industriales alemanes conectaron redes de sensores con centros de mando de la cadena de suministro, mientras que los fondos de recuperación de la Unión Europea aceleraron la modernización del sector público en los estados del sur. GAIA-X avanzó en sus ambiciones de infraestructura soberana, ofreciendo a las organizaciones una alternativa regional a los hiperescaladores no europeos.

Panorama Competitivo

El mercado de Dataficación presenta una concentración moderada. IBM, Microsoft, AWS, Google y Oracle combinan cómputo en la nube, almacenamiento de datos, suites de gobernanza y servicios de IA en portafolios integrados. Sus amplios presupuestos de ingeniería y canales de socios sostienen la expansión continua de las ofertas gestionadas que reducen la fricción en la implementación para los compradores empresariales. No obstante, proveedores especializados como Snowflake, Databricks y Palantir capturaron cuota de mercado al destacar en tareas específicas —unificación de casas de lago, flujos de trabajo colaborativos o modelado específico de sectores—. Estas empresas frecuentemente operan sobre infraestructura de hiperescaladores, diferenciándose mediante la optimización del rendimiento y aceleradores preempaquetados.

Los nuevos participantes del sector atacan los espacios en blanco con herramientas de dominio: plataformas de fabricación que incorporan plantillas de jerarquía de activos, nubes para la salud que integran ontología clínica y motores de riesgo financiero con conjuntos de reglas regulatorias prevalidadas. Las interfaces de código reducido reducen las barreras de entrada para los analistas de negocio, abordando la restricción de talento al trasladar las tareas rutinarias de manipulación de datos lejos de los ingenieros escasos. La integración de IA sigue siendo el campo de batalla decisivo. Los proveedores que combinan consulta en lenguaje natural, comprobaciones automáticas de calidad y documentación de IA generativa ganan preferencia entre los equipos que buscan transparencia y velocidad. Matterport, por ejemplo, aprovecha la IA para convertir escaneos espaciales en gemelos tridimensionales que agilizan los flujos de trabajo de evaluación de propiedades, subrayando la amplitud de la innovación en el mercado de Dataficación. [4]Matterport, Inc., "Management's Discussion and Analysis," sec.gov

Los ecosistemas de socios también configuran la rivalidad. Los hiperescaladores alojan catálogos donde los proveedores independientes de software publican conectores, complementos de privacidad y orquestadores de borde. Los integradores de sistemas integran las pilas, garantizan el cumplimiento normativo y gestionan programas de gestión del cambio que incorporan una cultura basada en datos en todos los niveles del personal. A medida que los clientes priorizan la interoperabilidad para evitar la dependencia de un único proveedor, los estándares abiertos —como Apache Iceberg para formatos de tabla y OpenLineage para metadatos— ganan tracción. Los proveedores que adoptan estos protocolos fortalecen la confianza y amplían la oportunidad direccionable, reforzando el impulso en todo el mercado de Dataficación.

Líderes de la Industria de Dataficación

IBM Corporation

Amazon Web Services

Microsoft Corporation

Google LLC

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Databricks adquirió Tecton por USD 450 millones, incorporando la capacidad de almacenamiento de características para completar su portafolio del ciclo de vida del aprendizaje automático.

- Mayo de 2025: Alteryx lanzó Designer Cloud, un estudio de análisis basado en navegador que amplía la colaboración y reduce la complejidad de instalación.

- Abril de 2025: Microsoft lanzó Azure Synapse Link para Dataverse, transmitiendo datos de Dynamics 365 y Power Platform a Synapse Analytics sin afectar el rendimiento transaccional.

- Marzo de 2025: Snowflake presentó Cortex, un entorno impulsado por IA que permite a usuarios no técnicos consultar datos mediante lenguaje natural mientras mantiene los controles de gobernanza.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de la digitalización de datos como el gasto total en plataformas de software, servicios en la nube y servicios profesionales que transforman rastros brutos de comportamiento, sociales, transaccionales, geoespaciales y de sensores en activos de datos estructurados listos para el análisis, la automatización o la monetización. Esto abarca las capacidades de ingesta, transformación, gobernanza, catalogación e intercambio que permiten a las empresas tratar la información como un producto económico.

Exclusión del ámbito de aplicación: Se excluye el hardware puro, como servidores, dispositivos de almacenamiento y equipos de red, a menos que esté incluido en un contrato de servicios de datos.

Segmentación

- Por Tipo de Producto

- Dataficación Conductual

- Dataficación Social

- Dataficación Geoespacial

- Dataficación Transaccional

- Dataficación de Sensores

- Por Componente

- Soluciones

- Servicios (Consultoría, Gestionados)

- Por Modo de Implementación

- Nube

- En las Instalaciones

- Borde / Híbrido

- Por Aplicación

- Cadena de Bloques

- AIOps

- Computación Cognitiva

- Computación de Borde

- FinOps

- Ciudades Inteligentes y RX

- Por Vertical de Usuario Final

- BFSI

- Salud

- TI y Telecomunicaciones

- Gobierno y Defensa

- Venta al por Menor y Comercio Electrónico

- Fabricación

- Medios de Comunicación y Entretenimiento

- Educación

- Transporte y Logística

- Energía y Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar)

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de plataformas, directores de datos y socios integradores de sistemas de Norteamérica, Europa y Asia. Sus rangos presupuestarios, recuentos de licencias y planes de futuro verificaron las conclusiones de los estudios y ajustaron las hipótesis finales.

Investigación documental

Empezamos por trazar un mapa de la demanda utilizando conjuntos de datos abiertos de la Unión Internacional de Telecomunicaciones, indicadores de economía digital de la OCDE, encuestas sobre TIC de Eurostat y códigos COMTRADE de la ONU que rastrean el software de gestión de datos. Nuestro equipo revisó los archivos públicos, las convocatorias de beneficios y las hojas de ruta de los quince mayores proveedores para detectar el tamaño de las operaciones y las señales de precios. Las fuentes de pago (D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para las noticias sobre acuerdos) refinaron las divisiones de ingresos, mientras que las revisiones anuales de los reguladores de la privacidad y la Cloud Native Computing Foundation proporcionaron puntos de referencia de adopción. Estas fuentes son ilustrativas; muchas otras publicaciones sirvieron de base para las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Se recreó una estructura descendente anclada en los desembolsos de TI empresariales de 2024 para 2025 mediante reconstrucciones de datos comerciales y de producción, y luego se alineó con roll-ups de proveedores ascendentes selectivos y pruebas de volumen ASP × muestreadas. Variables clave como el gasto global en IaaS en la nube, los puntos finales de IoT activos, los puestos de plataforma de datos por empleado, los recuentos de cumplimiento de normativas y los volúmenes de transacciones en el mercado alimentan una regresión multivariante con análisis de escenarios para 2025-2030. Las aproximaciones de pares regionales cierran cualquier brecha de segmento tras la revisión de expertos.

Ciclo de validación y actualización de datos

Los resultados son análisis de varianza automatizados, revisión por pares de analistas sénior y aprobación del director de investigación. Actualizamos los modelos anualmente y publicamos actualizaciones provisionales cada vez que se produce una adquisición de más de 500 millones de USD o una nueva normativa modifica sustancialmente la adopción.

Por qué la base de datos de Mordor se gana la confianza de los clientes

Las cifras publicadas suelen divergir porque algunos editores mezclan hardware con software, dejan de lado los servicios profesionales o congelan los tipos de cambio.

Al alinear el alcance, el año y las señales de gasto en directo, Mordor proporciona una referencia equilibrada en la que los compradores pueden confiar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 387.200 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 355,05 B (2024) | Consultoría global A | Omite los servicios y utiliza multiplicadores de extrapolación amplios |

| USD 354 B (2024) | Diario profesional B | Trata los ingresos de PaaS de nube pública como un mercado separado |

| USD 392,39 B (2024) | Grupo de reflexión industrial C | Mantiene los tipos de cambio de 2023 y reduce el recuento de terminales IoT |

En conjunto, nuestra disciplinada triangulación, la actualización anual y la transparencia del conjunto de variables ofrecen a los responsables de la toma de decisiones un punto de partida fiable, mientras que las líneas de base alternativas oscilan más debido a recortes en el alcance o a datos obsoletos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de Dataficación para 2031?

Se prevé que el tamaño del mercado de Dataficación alcance USD 796,43 mil millones para 2031 con una trayectoria de CAGR del 12,78%.

¿Qué modo de implementación se expande más rápidamente?

Las arquitecturas de borde/híbrido lideran el crecimiento con una CAGR del 19,64% a medida que las organizaciones procesan datos sensibles a la latencia cerca de su punto de origen.

¿Por qué se considera la fabricación como la vertical de más rápido crecimiento?

Los programas de Industria 4.0 están integrando sensores y gemelos digitales en todas las líneas de producción, impulsando la vertical hacia una CAGR del 17,63% hasta 2031.

¿Cómo afectan las carencias de talento a la adopción?

La escasez de ingenieros de datos resta 2,1 puntos porcentuales a la CAGR prevista al prolongar los plazos de los proyectos y elevar los costes, especialmente en América del Norte y Europa.

¿Qué papel desempeñan las regulaciones de privacidad en la selección de tecnología?

Las leyes al estilo del RGPD impulsan la demanda de plataformas que integran tecnologías de mejora de la privacidad y seguimiento del linaje, influyendo en la elección del proveedor y en la arquitectura de implementación.

¿Qué tan concentrada es la competencia entre proveedores en el mercado de Dataficación?

Con los cinco principales proveedores controlando algo más de la mitad de los ingresos, el panorama presenta una concentración moderada, dejando un espacio sustancial para participantes especializados y enfocados en verticales.

Última actualización de la página el: