Tamaño y Participación del Mercado de Descubrimiento de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

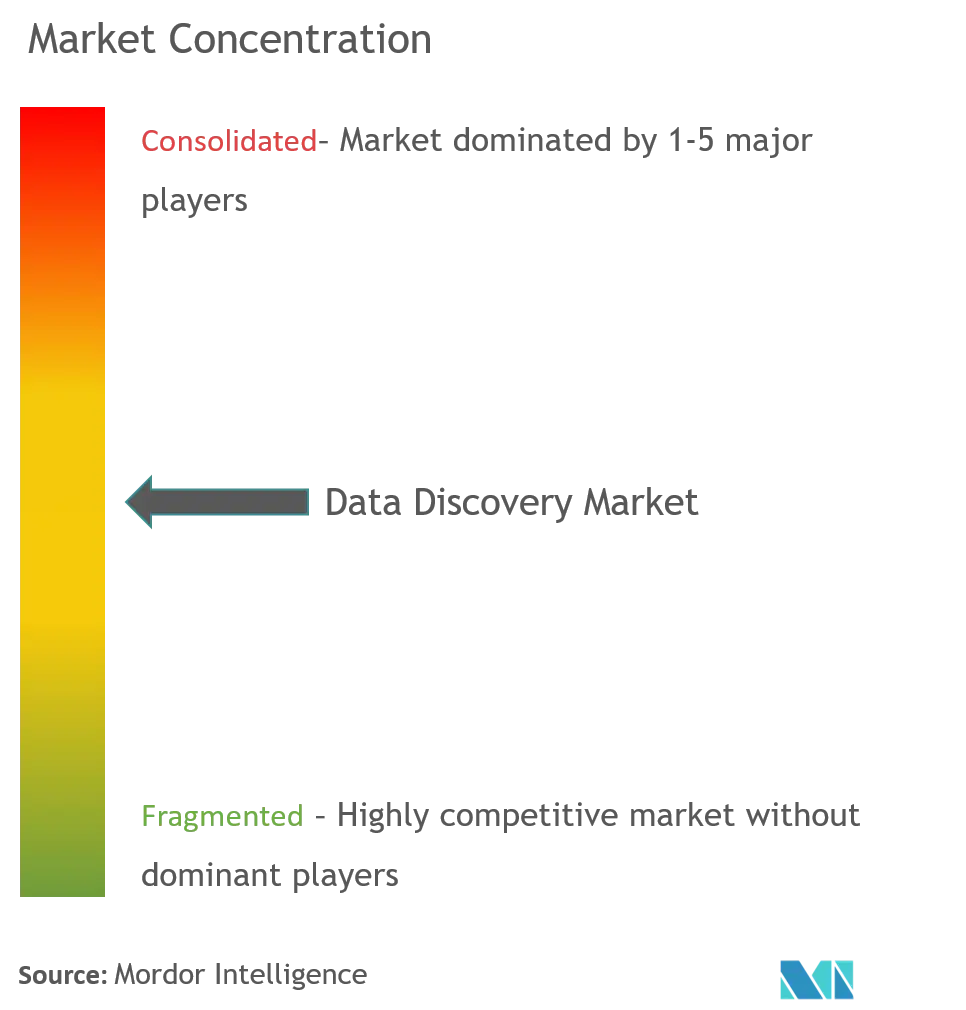

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Descubrimiento de Datos por Mordor Intelligence

Se espera que el tamaño del mercado de descubrimiento de datos crezca de USD 16,1 mil millones en 2025 a USD 18,82 mil millones en 2026 y se prevé que alcance USD 41,07 mil millones en 2031 a una CAGR del 16,92% durante 2026-2031. Este crecimiento consolida al mercado de descubrimiento de datos como uno de los segmentos de mayor crecimiento de la analítica empresarial, impulsado por la creciente necesidad de transformar datos multiestructurados en decisiones empresariales oportunas. La mayor adopción de la nube, los rápidos avances en IA generativa y los mandatos ejecutivos cada vez más amplios para establecer culturas basadas en datos están acelerando la demanda de plataformas. Al mismo tiempo, los clientes están migrando de las pilas tradicionales de inteligencia empresarial hacia herramientas intuitivas de autoservicio que democratizan la generación de conocimientos en todos los departamentos, impulsando la fidelidad a las plataformas y los flujos de ingresos recurrentes. Las estrategias competitivas están siendo moldeadas cada vez más por regulaciones específicas de cada región, especialmente los mandatos de nube soberana en APAC y las normas de gobernanza de datos en Europa, que determinan las decisiones de implementación y las asociaciones con proveedores.

Conclusiones Clave del Informe

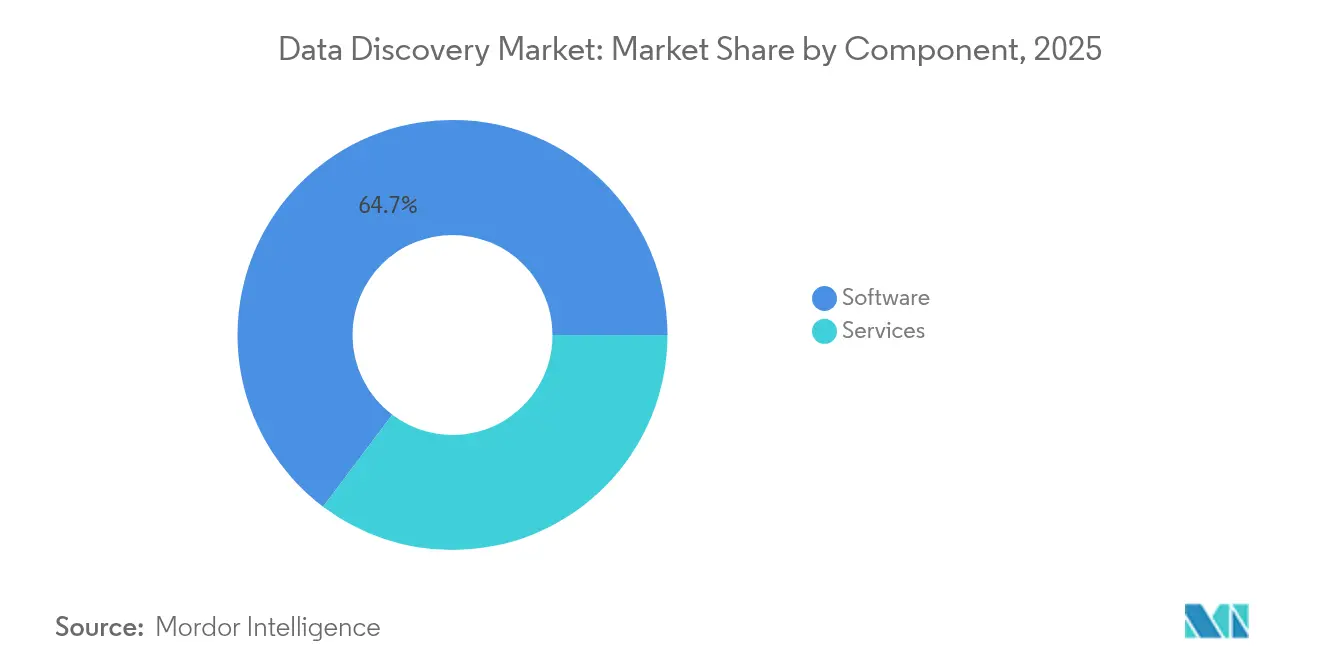

- Por componente, las soluciones de software retuvieron el 64,72% de la participación del mercado de descubrimiento de datos en 2025, mientras que los servicios se expanden a una CAGR del 23,12% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 54,30% del tamaño del mercado de descubrimiento de datos en 2025; se prevé que las implementaciones en nube registren una CAGR del 24,62% hasta 2031.

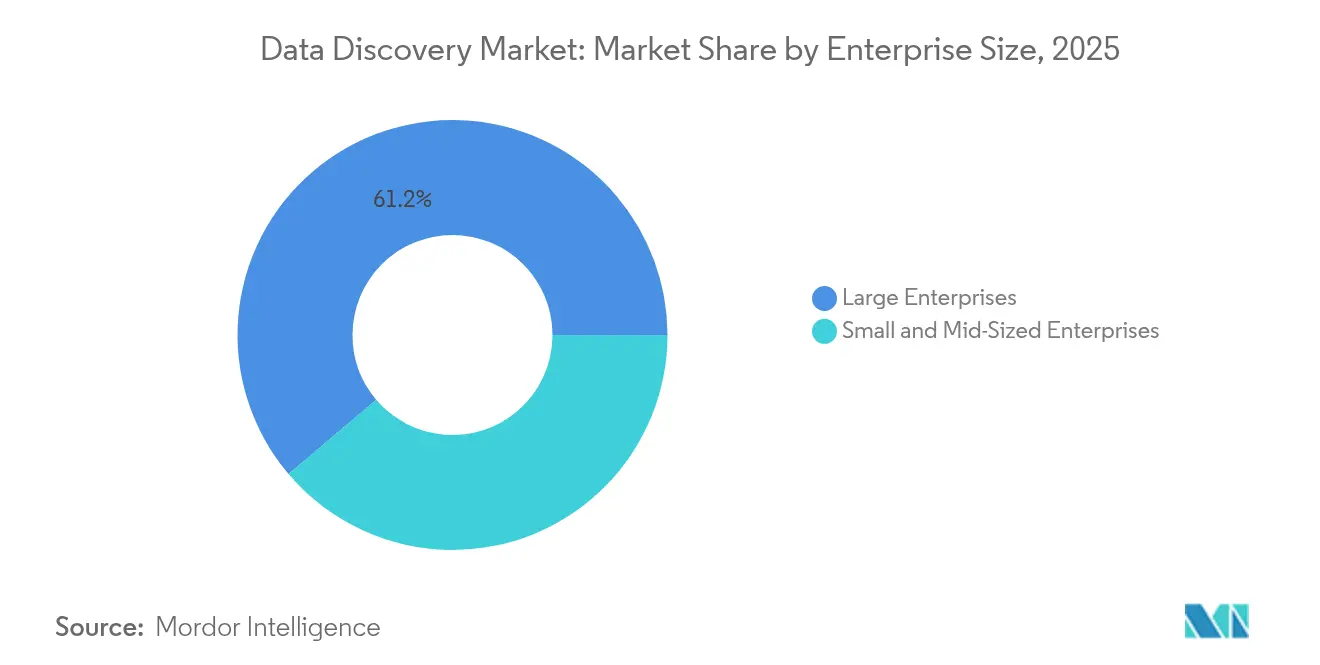

- Por tamaño de empresa, las grandes empresas capturaron el 61,20% del tamaño del mercado de descubrimiento de datos en 2025; las pequeñas y medianas empresas crecerán a una CAGR del 24,14%.

- Por vertical, el sector BFSI lideró con el 23,78% de la participación del mercado de descubrimiento de datos en 2025, mientras que se prevé que la salud y las ciencias de la vida crezcan a una CAGR del 18,92%.

- Por aplicación, la gestión de riesgos y cumplimiento representó el 27,95% del tamaño del mercado de descubrimiento de datos en 2025, mientras que se proyecta que las aplicaciones de experiencia del cliente y personalización avancen a una CAGR del 20,12%.

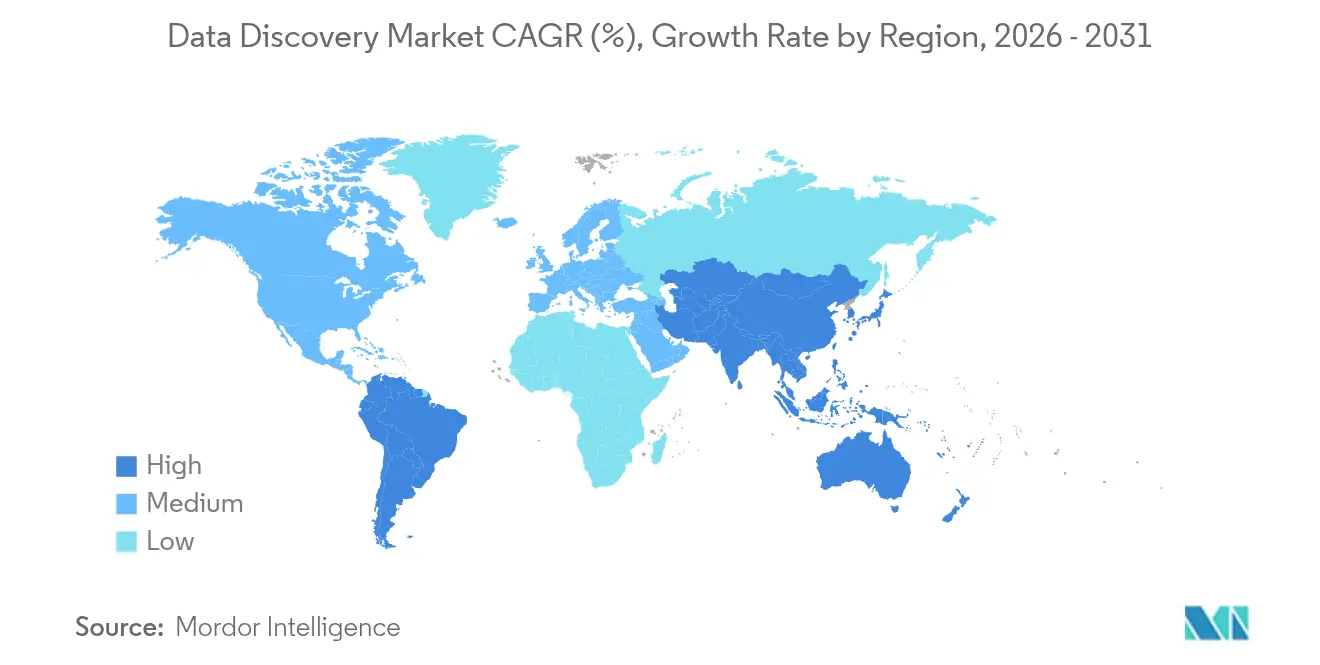

- Por geografía, América del Norte concentró el 39,60% del mercado de descubrimiento de datos en 2025; APAC está preparado para la expansión más rápida con una CAGR del 18,27%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Descubrimiento de Datos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de fuentes de datos multiestructurados | +4.2% | Global | Mediano plazo (2-4 años) |

| Impulso hacia la toma de decisiones basada en datos | +3.8% | América del Norte, núcleo de la UE, expansión en APAC | Corto plazo (≤2 años) |

| Rápida adopción de plataformas de analítica de autoservicio | +3.5% | Global, concentración en pymes | Mediano plazo (2-4 años) |

| Mandatos de gobernanza y cumplimiento normativo | +2.9% | UE, América del Norte, APAC emergente | Largo plazo (≥4 años) |

| Copilotos de IA generativa en flujos de trabajo | +2.7% | América del Norte, UE, APAC desarrollado | Corto plazo (≤2 años) |

| Reducción de los costes de almacenes de datos en nube de tipo columnar | +1.9% | Mercados globales con enfoque en la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Fuentes de Datos Multiestructurados

Las empresas ahora ingieren flujos provenientes de sensores IoT, redes sociales, documentos y dispositivos de borde, lo que obliga a las plataformas a unificar formatos diversos sin preprocesamiento. Los proveedores incorporan procesamiento de lenguaje natural para catalogar activos automáticamente, reduciendo el tiempo que los analistas dedican a la curación de datos.[1]Io-Tahoe, "Io-Tahoe Presenta Solicitudes de Patente para sus Plataformas de Descubrimiento de Datos," iotahoe.com Los despliegues de borde amplifican esta necesidad, y la escasez de semiconductores ha hecho que la elasticidad de la nube sea más atractiva para escalar las cargas de trabajo de descubrimiento. Las organizaciones están concluyendo que los almacenes de datos heredados por sí solos no pueden acomodar la velocidad de los datos actuales, lo que acelera las migraciones hacia soluciones de descubrimiento nativas de la nube.

Impulso Empresarial hacia la Toma de Decisiones Basada en Datos

Los mandatos ejecutivos han reenmarcado las plataformas de descubrimiento como activos estratégicos. El despliegue por parte de HP de una capa de BI conversacional sobre Databricks permite a los equipos de cadena de suministro detectar anomalías mediante consultas simples en lugar de grandes esfuerzos de ingeniería.[2]Databricks, "Simplificando el Acceso a los Conocimientos con Lenguaje Natural," databricks.com Las funciones de linaje transparente también satisfacen a los auditores, especialmente en servicios financieros, y los despliegues exitosos combinan la implementación tecnológica con cambios culturales que sitúan los conocimientos basados en datos en el centro de las decisiones cotidianas.

Rápida Adopción de Plataformas de Analítica de Autoservicio

Las organizaciones con programas de autoservicio maduros reportan ganancias de eficiencia del 42% y un aumento del 64% en la accesibilidad de los datos.[3]Rajeev Reddy Chevuri, "El Futuro de las Plataformas de Ciencia de Datos de Autoservicio," World Journal of Advanced Engineering Technology and Sciences, journalwjaets.com La arquitectura de autoservicio administrada de Microsoft muestra cómo los modelos semánticos compartidos preservan la gobernanza mientras empoderan a los usuarios empresariales. Las pymes, anteriormente limitadas por los presupuestos de TI, ahora adoptan la entrega nativa en nube que soporta picos de uso impredecibles sin infraestructura inicial.

Mandatos de Gobernanza y Cumplimiento Normativo

La Ley de Datos de Europa obliga a las empresas a catalogar y compartir activos de datos bajo demanda, convirtiendo la gobernanza integrada en un requisito de adquisición.[4]Comisión Europea, "Ley de Datos—Configurando el Futuro Digital de Europa," digital-strategy.ec.europa.eu El enfoque del Banco Central Europeo en la agregación de datos de riesgo también impulsa a los bancos hacia plataformas con sólidas trazas de auditoría. En Estados Unidos, el plan 2025 de la OCC refuerza los requisitos de clasificación de datos en los ecosistemas de terceros, mientras que varios gobiernos de APAC exigen almacenamiento soberano que localiza aún más los despliegues.

Análisis del Impacto de las Restricciones del Mercado de Descubrimiento de Datos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de riesgos de seguridad y privacidad de datos | –2.8% | Global, con mayor presión en la UE y sectores altamente regulados | Largo plazo (≥4 años) |

| Disponibilidad limitada de talento en ingeniería de datos y gestión de datos | –2.1% | América del Norte, UE, APAC desarrollado | Mediano plazo (2-4 años) |

| Integración compleja con sistemas heredados | –1.7% | Global, más aguda entre las grandes empresas | Mediano plazo (2-4 años) |

| Estrictos mandatos de localización de datos en nube soberana | –1.4% | Núcleo de APAC, expandiéndose hacia la UE y otros mercados emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Seguridad y Privacidad de Datos

Casi la mitad de los ciberataques globales en 2024 involucraron robo de datos o credenciales, con APAC asumiendo un tercio de los incidentes. Los fabricantes son objetivos principales de ransomware, y el acceso más amplio a los datos aumenta el escrutinio regulatorio. Existen tecnologías que mejoran la privacidad, aunque su adopción se ve obstaculizada por compromisos de rendimiento y costes. Las empresas exigen ahora controles de acceso granulares y registros de auditoría inmutables que alargan los ciclos de implementación e incrementan los presupuestos.

Escasez de Talento en Ingeniería de Datos y Gestión de Datos

La demanda global de especialistas en datos supera la oferta, prolongando los plazos de implementación y elevando los costes de los socios de servicio. Las empresas que afrontan simultáneamente la disrupción de la cadena de suministro derivada de aranceles y la modernización de plataformas citan la escasez de talento como el principal obstáculo. La competencia por personal cualificado infla los salarios, lo que empuja a algunas empresas hacia modelos de servicios gestionados para cubrir las brechas de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Descubrimiento de Datos

Por Componente:

Los Servicios Impulsan el Éxito en la ImplementaciónEl software continuó dominando el tamaño del mercado de descubrimiento de datos con una participación de ingresos del 64,72% en 2025. Sin embargo, los servicios crecen más rápidamente a una CAGR del 23,12%, ya que las empresas comprenden que los despliegues exitosos requieren experiencia en integración, gobernanza y gestión del cambio. Los compromisos de consultoría abordan la modernización de la arquitectura, mientras que los servicios gestionados resultan atractivos para las pymes que carecen de recursos internos. A lo largo del horizonte de pronóstico, se espera que los servicios capturen una porción mayor del gasto incremental a medida que aumenta la complejidad de las plataformas y persisten los cuellos de botella de talento. El cambio subraya la transición de las adquisiciones centradas en herramientas hacia contratos orientados a resultados que agrupan el software con un impacto empresarial medible.

Los proveedores de software continúan perfeccionando los modelos de suscripción e incorporando configuración de bajo código para reducir la personalización intensiva. Sin embargo, los clientes empresariales con frecuencia complementan las licencias con socios especializados en incorporación de datos, diseño de taxonomías y validación de linaje. Este comportamiento de compra híbrido se alinea con las tendencias de maduración del mercado más amplias en las que el valor se mide por las mejoras en la velocidad de toma de decisiones más que por listas de características.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación:

La Economía de la Nube Supera las Preocupaciones de SeguridadLas instalaciones locales retuvieron el 54,30% de la participación del mercado de descubrimiento de datos en 2025, principalmente debido a los mandatos de localización de datos en la banca y el sector público. Sin embargo, se proyecta que las implementaciones en nube crezcan a una CAGR del 24,62%, ya que los almacenes optimizados en costes y los marcos de nube soberana alivian las percepciones de riesgo. Las empresas ahora combinan el almacenamiento local para registros sensibles con la computación en nube para picos analíticos, creando demanda de planos de control unificados que enmascaran la complejidad subyacente.

El lanzamiento de nube soberana de Fujitsu impulsado por Oracle Alloy ejemplifica las respuestas regionales a las normas de localización, al tiempo que ofrece escala elástica de nube. A medida que más reguladores publican benchmarks de seguridad en la nube, crece la confianza intersectorial y las empresas trasladan el capex hacia modelos de consumo basados en opex que reducen los ciclos de actualización.

Por Tamaño de Empresa:

La Democratización de las Pymes Acelera la Expansión del MercadoLas grandes empresas concentraron el 61,20% de los ingresos de 2025, pero la adopción por parte de las pymes está aumentando a una CAGR del 24,14% gracias a los modelos de pago por uso e interfaces intuitivas de autoservicio. Las empresas más pequeñas, antes excluidas por los costes de infraestructura, ahora consumen productos de datos curados a través de portales basados en navegador, reduciendo el tiempo hasta la obtención de conocimientos. Los planes de desarrollo de los proveedores incluyen cada vez más conectores listos para usar y plantillas de gobernanza automática para agilizar los despliegues en pymes.

Al mismo tiempo, las grandes organizaciones siguen siendo fundamentales para los planes de desarrollo de los proveedores porque sus complejos entornos multinube muestran características avanzadas de linaje y seguridad. Sin embargo, incluso estos compradores esperan experiencias de nivel consumidor para los usuarios empresariales, lo que refuerza un listón universal de usabilidad en todos los niveles de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical Industrial:

La Innovación en Salud Supera la Madurez FinancieraEl sector BFSI lideró el gasto en 2025 con el 23,78% de la participación del mercado de descubrimiento de datos, impulsado por estrictas obligaciones de reporte y auditoría. Sin embargo, se prevé que la salud y las ciencias de la vida alcancen la CAGR más rápida del 18,92% hasta 2031, a medida que la investigación en medicina de precisión, la analítica de ensayos clínicos y los programas de evidencia del mundo real multiplican el volumen y la complejidad de los datos. Las telecomunicaciones, el comercio minorista y la manufactura mantienen una inversión constante para optimizar la participación del cliente y la eficiencia de la planta, mientras que las utilities reportan un creciente interés en el mantenimiento predictivo en medio de los impulsos de descarbonización.

Las soluciones verticales que preempaquetan ontologías de dominio y artefactos de cumplimiento están ganando terreno, acortando los ciclos de despliegue y diferenciando a los proveedores en concursos de licitación saturados.

Por Aplicación:

La Transformación de la Experiencia del Cliente Impulsa el CrecimientoLa gestión de riesgos y cumplimiento ocupó la mayor proporción del 27,95% de los ingresos de 2025 dentro del tamaño del mercado de descubrimiento de datos, reflejando una línea base regulatoria que toda institución debe cumplir. De cara al futuro, se prevé que las cargas de trabajo de experiencia del cliente y personalización alcancen una CAGR del 20,12%, a medida que las empresas buscan conocimientos granulares sobre el comportamiento omnicanal. La unificación de la telemetría de marketing, soporte y producto permite la microsegmentación y las ofertas en tiempo real que incrementan el valor de vida del cliente.

La optimización de ventas y marketing también se beneficia de los perfiles consolidados, mientras que la analítica de operaciones y cadena de suministro ayuda a las organizaciones a mitigar interrupciones y mejorar la resiliencia. La gestión del rendimiento de activos está experimentando una adopción temprana en los sectores energético e industrial, donde el tiempo de actividad es crítico para la misión.

Análisis Geográfico

Mercado de Descubrimiento de Datos en América del Norte

América del Norte retuvo el 39,60% de los ingresos de 2025, respaldada por marcos de gobernanza maduros, una profunda penetración en la nube y sólidos ecosistemas de socios. Las regulaciones del sector de servicios financieros continúan impulsando las renovaciones de plataformas de descubrimiento, y la estrategia de datos 2023-2025 de la comunidad de inteligencia de los Estados Unidos subraya el compromiso federal con arquitecturas interoperables. Los laboratorios de I+D del sector tecnológico amplían aún más las huellas de las plataformas para impulsar el desarrollo de productos de inteligencia artificial.

Mercado de Descubrimiento de Datos en Asia-Pacífico

Se prevé que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 18,27%. Los programas nacionales de gobierno digital y las hojas de ruta de inteligencia artificial soberana aceleran la demanda de entornos de descubrimiento localizados pero escalables. Japón ejemplifica esta trayectoria a través de los cambios del sector público hacia Oracle Cloud Infrastructure, mientras que el aumento de las inversiones en capacidad de centros de datos en todo el Sudeste Asiático sienta las bases físicas para una adopción más amplia.

Mercado de Descubrimiento de Datos en EMEA y América del Sur

Europa registra ganancias constantes, respaldadas por las estrictas obligaciones de intercambio de datos y linaje del RGPD y la Ley de Datos. Los bancos deben alinearse con la orientación sobre datos de riesgo del Banco Central Europeo, lo que estimula nuevas actualizaciones de plataformas. En otros lugares, América del Sur y Oriente Medio y África están pasando de las fases piloto hacia implementaciones a escala empresarial, aunque las brechas de infraestructura y la escasez de talento moderan la expansión a corto plazo.

Panorama regulatorio

El entorno regulatorio para el descubrimiento de datos se está endureciendo en torno a la auditabilidad, la gobernanza de datos y los controles para el análisis asistido por IA. En la Unión Europea, el Reglamento (UE) 2024/1689 (Ley de IA) establece obligaciones explícitas de gobernanza de datos para los sistemas de IA de alto riesgo en virtud del Artículo 10, incluidos requisitos relacionados con la recopilación de datos, la preparación, la documentación y la detección y mitigación de sesgos. La Ley entra en plena aplicación el 2 de agosto de 2026, lo que aumenta el escrutinio de cumplimiento para las capacidades de descubrimiento que alimentan los flujos de trabajo de IA, en particular en cuanto a la trazabilidad, la integridad de los metadatos y la reproducibilidad de los resultados analíticos.

En Estados Unidos, las medidas federales y del sector financiero están añadiendo desencadenantes de cumplimiento más específicos que dan forma al diseño e implementación de las plataformas. En junio de 2026, la Administración de Servicios Generales de EE. UU. (GSA) emitió una cláusula GSAR (552.239-7001) que establece requisitos de protección de datos para los sistemas de modelos de lenguaje de gran tamaño que procesan datos gubernamentales. Esto refuerza la necesidad de herramientas de descubrimiento con controles de acceso ejecutables y un manejo auditable de conjuntos de datos sensibles. Por otro lado, los reguladores financieros de EE. UU. publicaron una regla conjunta final en junio de 2026, efectiva a partir del 1 de octubre de 2026, que establece estándares de datos para la interoperabilidad de los datos regulatorios financieros. Esto aumenta la demanda de catálogos preparados para la interoperabilidad, metadatos estandarizados y transformaciones de datos trazables en los flujos de generación de informes regulados.

Panorama Competitivo

El mercado de descubrimiento de datos está moderadamente fragmentado. Los proveedores globales de nube aprovechan sus infraestructuras IaaS existentes para ofrecer módulos de descubrimiento como producto adicional, mientras que los proveedores especializados se diferencian en catalogación, linaje o profundidad de cumplimiento vertical. Las alianzas estratégicas —como los recientes servicios conjuntos de bases de datos entre los principales hiperescaladores y especialistas en bases de datos— muestran la demanda de interoperabilidad entre nubes mantenida bajo una gobernanza de panel único.

Las tendencias en patentes destacan una intensificación de la I+D en torno a las interfaces de lenguaje natural y la generación automatizada de metadatos, lo que señala una carrera por reducir la barrera de habilidades para tareas de exploración complejas. Los proveedores que agrupan servicios de asesoría junto con el software están ganando terreno, especialmente donde los clientes lidian con restricciones de privacidad, soberanía y talento. Los actores de nicho capaces de certificar cargas de trabajo conforme a los códigos de soberanía regional están consolidando posiciones defensibles en los sectores gubernamental y regulado.

La innovación en precios es evidente a medida que los niveles de suscripción combinan medidores de almacenamiento, cómputo y gobernanza para alinear el gasto con los beneficios empresariales obtenidos. En general, la intensidad competitiva sigue siendo alta, pero ningún proveedor individual domina la preferencia de mercado en todas las regiones y verticales.

Líderes de la Industria de Descubrimiento de Datos

Tableau Software, LLC

Datameer, Inc.

SAP SE.

Tibco Software Inc.

Cloudera, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Descubrimiento de Datos

- Microsoft Corp.

- Tableau Software LLC (Salesforce)

- SAP SE

- QlikTech International AB

- IBM Corp.

- Oracle Corp.

- Amazon Web Services Inc.

- Google LLC (Looker)

- Altair Engineering Inc.

- SAS Institute Inc.

- MicroStrategy Inc.

- Alteryx Inc.

- Datameer Inc.

- Cloudera Inc.

- Talend SA

- Informatica Inc.

- Collibra NV

- Alation Inc.

- Snowflake Inc.

- Tibco Software Inc.

Leer el Análisis de las Empresas del Mercado de Descubrimiento de Datos

Oportunidades de mercado y perspectivas futuras

El análisis agéntico y conversacional está desplazando el descubrimiento de datos de una función de catálogo y búsqueda hacia una capa de contexto activa que puede gobernar cómo los agentes de IA encuentran, interpretan y actúan sobre los datos empresariales. Las hojas de ruta de los proveedores ya reflejan esta dirección. En julio de 2026, Google Cloud puso a disposición general el análisis conversacional en BigQuery utilizando modelos Gemini para la interacción en lenguaje natural, y AWS alcanzó la disponibilidad general de Amazon Bedrock Managed Knowledge Base con control de acceso a documentos integrado para la recuperación agéntica. Esta productización crea un espacio en blanco para las plataformas de descubrimiento que puedan estandarizar definiciones de métricas, exponer capas semánticas fiables y aplicar un acceso consciente de las políticas en flujos de trabajo donde los usuarios empresariales (y los agentes) consultan datos sin paneles creados manualmente.

Una segunda oportunidad es unificar patrimonios de datos distribuidos, particularmente donde las implementaciones soberanas y reguladas requieren arquitecturas híbridas. En julio de 2026, Denodo anunció Denodo Platform 9.5 con elementos semánticos (vistas de métricas) en un grafo de conocimiento para proporcionar contexto a la IA agéntica, destacando la demanda de metadatos activos y contexto entre fuentes en lugar de documentación pasiva. Con las implementaciones locales aún representando el 54,30% de la cuota de mercado del descubrimiento de datos en 2025, los proveedores y socios de servicios tienen margen para diferenciarse mediante implementaciones con gobernanza integrada desde el diseño, plantillas de cumplimiento empaquetadas (la gestión de riesgos y cumplimiento representó el 27,95% de los ingresos por aplicaciones en 2025) y conectores que mantienen el descubrimiento híbrido coherente entre la nube, la nube soberana y los entornos heredados sin debilitar las pistas de auditoría.

Desarrollo Reciente de la Industria en el Mercado de Descubrimiento de Datos

- Julio de 2026: Tableau (Salesforce) amplió las capacidades de Tableau Agent con nuevas mejoras de análisis conversacional e integraciones de IA, incluidas Claude, ChatGPT y Codex. Las actualizaciones refuerzan el análisis impulsado por lenguaje natural y aceleran el descubrimiento de autoservicio para los usuarios empresariales. La conectividad más amplia con modelos también aumenta la presión competitiva sobre los proveedores para respaldar la gobernanza multimodelo, la trazabilidad y definiciones semánticas coherentes.

- Mayo de 2025: Salesforce presentó Tableau Next, posicionándolo como un enfoque de inteligencia empresarial impulsado por agentes de IA que conecta los conocimientos con acciones dentro de los flujos de trabajo empresariales. El lanzamiento reforzó el cambio del mercado desde una BI centrada en paneles hacia la exploración asistida por agentes y la automatización de decisiones. También aumentó la importancia de las capas semánticas gobernadas y los productos de datos fiables para evitar métricas inconsistentes a escala.

- Junio de 2024: La Unión Europea adoptó el Reglamento (UE) 2024/1689 (Ley de IA), que establece un marco basado en riesgos para los sistemas de IA, incluidos requisitos estrictos de gobernanza de datos para casos de uso de alto riesgo. La legislación aumentó la demanda de capacidades de descubrimiento que puedan documentar las fuentes de datos, los pasos de preparación y los controles de sesgo. Esta dirección regulatoria elevó el énfasis en la adquisición de gestión de metadatos, trazabilidad y generación de informes listos para auditoría en toda la pila de análisis habilitada por IA.

Mercado de Descubrimiento de Datos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos del software de descubrimiento de datos y los servicios relacionados que ayudan a las organizaciones a encontrar, perfilar, clasificar y comprender los datos en entornos locales, en la nube e híbridos.

Exclusiones del alcance: excluimos las herramientas ETL puras, el hardware de almacenamiento de datos y los paquetes de visualización independientes que no se posicionan como descubrimiento de datos.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- Telecomunicaciones y TI

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Energía y Utilities

- Salud y Ciencias de la Vida

- Gobierno y Sector Público

- Otras Verticales

- Por Aplicación

- Gestión de Riesgos y Cumplimiento

- Optimización de Ventas y Marketing

- Experiencia del Cliente y Personalización

- Analítica de Operaciones y Cadena de Suministro

- Gestión de Activos y Rendimiento

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con señales públicas que pueden verificarse y volver a verificarse, antes de añadir suposiciones. Utilizamos fuentes como las series de la Oficina del Censo de EE. UU. y la Oficina de Análisis Económico para conocer la dirección del gasto en TI empresarial, las presentaciones ante la SEC de EE. UU. e informes anuales para entender el lenguaje sobre la combinación de ingresos, y publicaciones académicas revisadas por pares para conocer los patrones de adopción y las prácticas de gestión de datos.

Para mantener el modelo anclado geográfica y regulatoriamente, también consultamos fuentes como publicaciones del NIST, estadísticas de la economía digital de la OCDE y materiales de la Comisión Europea relacionados con la gobernanza de datos y las normas transfronterizas de datos. Las bases de datos de patentes se utilizan para rastrear la rapidez con la que evolucionan las capacidades relacionadas con el descubrimiento y qué funciones se están productizando. También revisamos presentaciones a inversores y prensa tecnológica de buena reputación para cronometrar los principales cambios de capacidad y las tendencias de implementación. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que los hallazgos documentales no explican completamente, especialmente en torno a lo que los compradores consideran descubrimiento de datos frente a herramientas de análisis adyacentes. Hablamos con una combinación de proveedores de plataformas, socios de servicios, integradores de sistemas y usuarios empresariales, y cubrimos señales de demanda en Asia-Pacífico, EMEA y América, de modo que se reflejen las realidades de implementación regional.

La información de las entrevistas ayuda a confirmar los cambios en la combinación de implementaciones, la agrupación típica con funciones de gobernanza y cómo cambian los precios con el volumen de datos, los puestos de usuario y la escala de carga de trabajo, lo que luego se incorpora al modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 19% | Asia-Pacífico: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 27% | EMEA: 29% |

| Actores más pequeños: 21% | Gerentes: 54% | América: 26% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, utilizamos un enfoque descendente y ascendente. El punto de partida es un conjunto de demanda construido a partir de los patrones de gasto en software empresarial, que luego se asigna a casos de uso específicos de descubrimiento. Para evitar que esto se vuelva demasiado abstracto, los totales se verifican de forma cruzada con aproximaciones ascendentes selectivas, como indicios de ingresos de proveedores muestreados, verificaciones de socios de canal y una construcción de ASP multiplicado por volumen de adopción utilizando bandas de puestos típicas.

Los principales factores que guían el modelo incluyen la combinación de implementación en la nube frente a local, la adopción de flujos de trabajo de descubrimiento de autoservicio, el crecimiento de las iniciativas de datos gobernados, el ritmo de crecimiento de los datos no estructurados y la lógica de precios promedio vinculada a los puestos de usuario y los conectores de datos. Cuando las señales ascendentes son escasas, cubrimos las brechas utilizando proporciones proxy de cohortes de compradores similares, y luego las ajustamos después de que la retroalimentación primaria confirme si las proporciones parecen realistas.

Las previsiones se construyen utilizando análisis de escenarios respaldado por una regresión multivariante ligera. Factores como el ritmo de migración a la nube, el impulso regulatorio hacia la gobernanza de datos y la adopción de análisis empresarial se varían dentro de rangos realistas. La trayectoria final se acepta solo después de que el resultado se alinee con las expectativas primarias sobre los ciclos presupuestarios y el momento de renovación.

Validación de datos y ciclo de actualización

La validación se realiza mediante un conjunto de verificaciones que hacen que la cifra sea explicable desde más de un ángulo. Comparamos los resultados con señales independientes como la dirección del gasto en software empresarial, la expansión de la carga de trabajo en la nube y las narrativas de segmento divulgadas, y luego investigamos cualquier salto brusco que no coincida con las realidades de adopción.

Antes de la aprobación final, el modelo se revisa en varios pasos. Los valores atípicos se discuten y se corrigen con notas claras sobre qué cambió y por qué. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en los modelos de precios o cambios en las normas de gobernanza de datos. Justo antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista más reciente actualizada.

Tamaño del mercado de descubrimiento de datos de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas sobre el descubrimiento de datos pueden parecer muy dispares porque la etiqueta del mercado se usa de manera imprecisa, y porque a veces se incluyen herramientas adyacentes en el total. Las diferencias también surgen cuando una fuente reporta una visión solo de software mientras otra añade servicios, o cuando el año base y el momento de la moneda no están alineados.

La principal brecha proviene de si los ingresos de BI independiente y de visualización genérica se cuentan como descubrimiento de datos, y en Mordor Intelligence el total se limita a las plataformas de descubrimiento más los servicios relacionados que explícitamente respaldan encontrar, perfilar y catalogar datos en distintos entornos. Otro factor es cómo se modela el precio a lo largo del tiempo. Algunas estimaciones asumen una expansión agresiva del ASP a partir de los complementos de IA sin verificar el comportamiento de renovación, mientras que otras utilizan una lógica de precio constante y conservadora. La cadencia de actualización también importa, ya que la agrupación de productos que cambia rápidamente puede alterar lo que se incluye de un año a otro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,10 mil millones de USD (2025) | |

| Consultora global A | 12,70 mil millones de USD (2024) | Utiliza un año base anterior y parece incluir un conjunto más amplio de componentes de software y servicios, lo que puede incorporar elementos de gobernanza y análisis que no siempre se venden como descubrimiento. |

| Editorial del sector B | 8,90 mil millones de USD (2023) | Ancla el mercado a los ingresos por ventas reportados en un año anterior y puede subestimar las funciones de descubrimiento agrupadas que se venden dentro de plataformas de datos más amplias, lo que puede comprimir el total en comparación con un alcance basado en capacidades. |

En conjunto, la dispersión se explica principalmente por los límites del alcance y la alineación de años, más que por una única elección matemática. Al vincular el total a casos de uso claros de los compradores, verificar los precios frente a patrones reales de implementación y validar las suposiciones con entrevistas, la estimación se mantiene trazable a insumos que un lector puede seguir y repetir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de descubrimiento de datos y a qué velocidad está creciendo?

El mercado de descubrimiento de datos está valorado en USD 18,82 mil millones en 2026 y se prevé que alcance USD 41,07 mil millones en 2031, lo que refleja una CAGR del 16,92%.

¿Qué región lidera el mercado actualmente y cuál está creciendo más rápido?

América del Norte tiene la mayor participación de ingresos del 39,60% en 2025, mientras que APAC proyecta registrar la CAGR más rápida del 18,27% hasta 2031.

¿Qué verticales industriales son los mayores contribuyentes y los de más rápido crecimiento?

La banca, los servicios financieros y los seguros representan la mayor participación del 23,78%, mientras que la salud y las ciencias de la vida están creciendo a una CAGR del 18,92%.

¿Qué modelo de implementación está ganando terreno frente a los sistemas locales?

Se prevé que las implementaciones en nube se expandan a una CAGR del 24,62%, superando a las instalaciones locales que aún representan el 54,30% de los ingresos de 2025.

¿Cuáles son las principales restricciones que podrían frenar el crecimiento del mercado?

Las barreras más significativas incluyen los riesgos de seguridad y privacidad de datos (–2,8% de impacto en la CAGR), la escasez de talento en gestión de datos (–2,1%), la complejidad de la integración con sistemas heredados (–1,7%) y los estrictos mandatos de localización de datos en nube soberana (–1,4%).

Última actualización de la página el: