Tamaño y Cuota del Mercado de Matrices de Flash Total

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Matrices de Flash Total por Mordor Intelligence

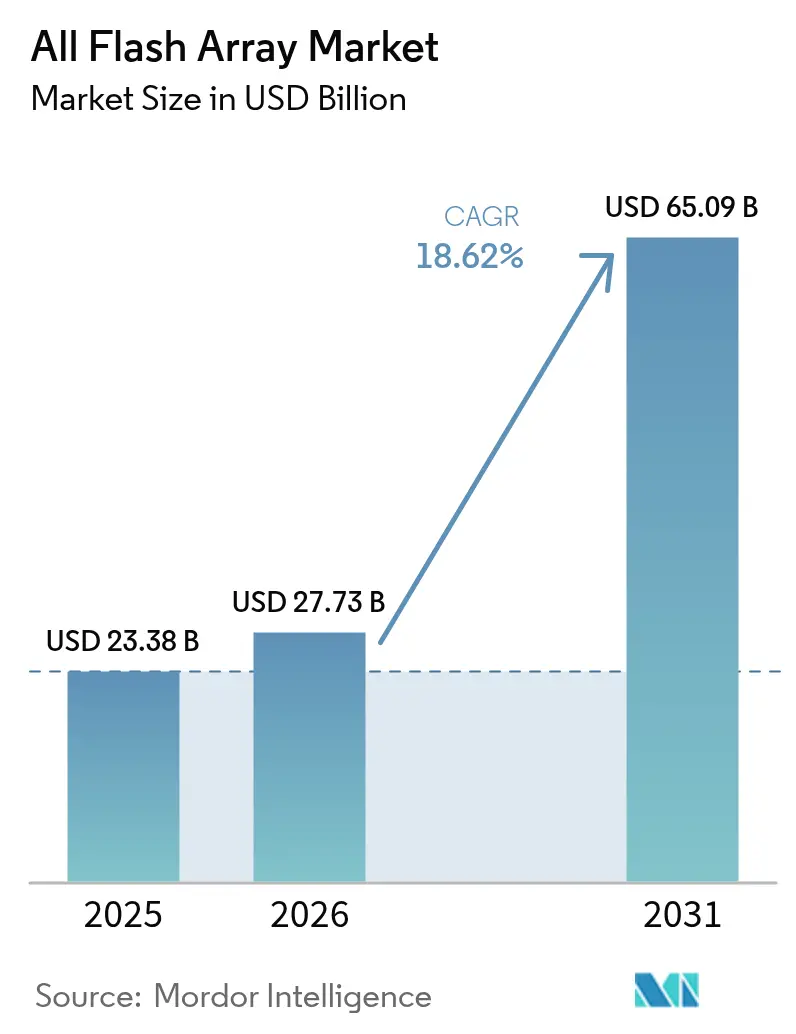

Se espera que el mercado de Matrices de Flash Total crezca de USD 23,38 mil millones en 2025 a USD 27,73 mil millones en 2026 y se prevé que alcance USD 65,09 mil millones en 2031 a una CAGR del 18,62% durante el período 2026-2031. El impulso proviene de las empresas que trasladan bases de datos de misión crítica, clústeres de entrenamiento de IA y canalizaciones de análisis en tiempo real a sistemas de flash que ofrecen una latencia submilisegundo confiable. Los operadores de hiperescala están ampliando nuevos centros de datos de GPU a un ritmo récord, los reguladores nacionales están endureciendo las normas de eficiencia energética y los proveedores de NAND continúan reduciendo el costo por bit, eliminando las últimas barreras que mantenían en funcionamiento las matrices híbridas. Los avances paralelos en NVMe sobre Tejidos (NVMe-oF) y en los motores de reducción de datos integrados en las matrices permiten ahora a las organizaciones consolidar conjuntos de datos más grandes manteniendo el rendimiento, lo que inclina aún más los presupuestos hacia las implementaciones de flash. Los proveedores que combinan software de propósito específico con hardware eficiente están ganando reconocimiento a medida que los usuarios finales priorizan la calidad de servicio predecible durante la inferencia de IA, el análisis en el borde y los escenarios de recuperación ante ciberataques.[1]"Comunicado de Prensa – Colaboración del Módulo DirectFlash de Pure Storage," Pure Storage, purestorage.com

Conclusiones Clave del Informe

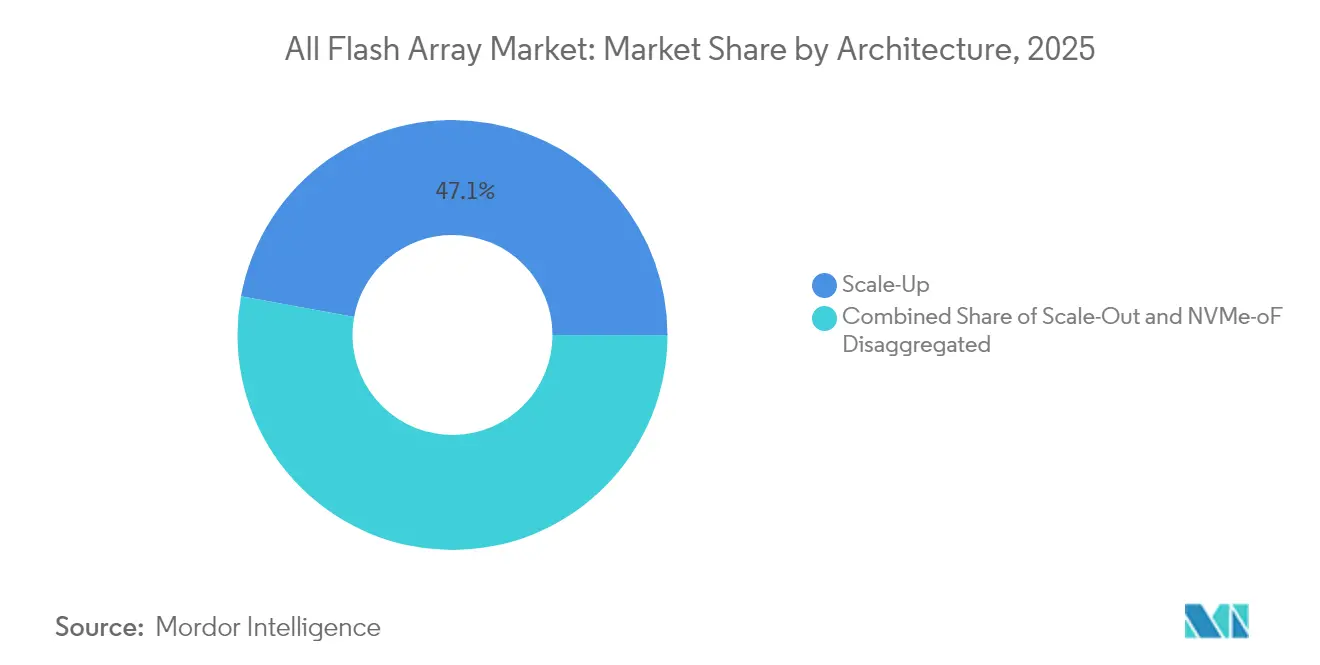

- Por arquitectura, las matrices de escalado vertical lideraron con el 47,12% de la cuota del mercado de Matrices de Flash Total en 2025, mientras que los sistemas desagregados NVMe-oF avanzan a una CAGR del 19,45% hasta 2031.

- Por capacidad, la banda de 20–100 TB representó el 49,25% de las implementaciones en 2025 del mercado de Matrices de Flash Total; los sistemas por encima de 100 TB están previstos para expandirse a una CAGR del 19,61% hasta 2031.

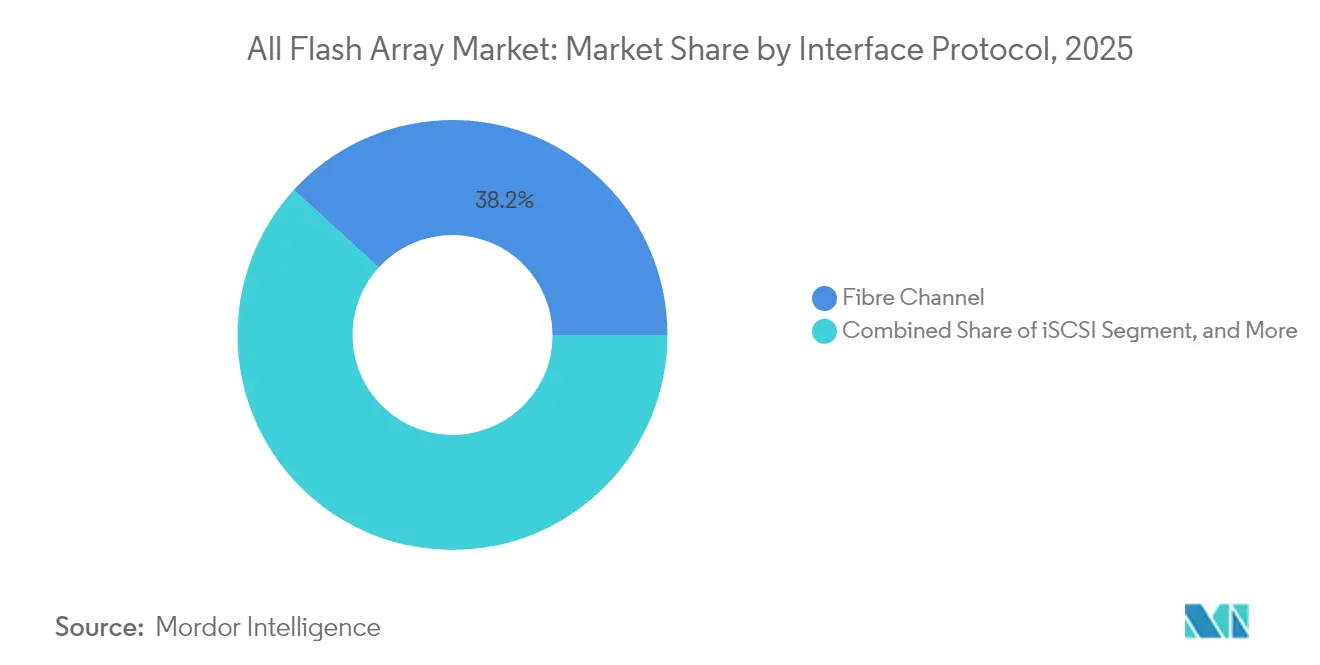

- Por protocolo de interfaz, Canal de Fibra mantuvo una cuota del 38,22% del tamaño del mercado de Matrices de Flash Total en 2025, aunque las soluciones NVMe registran el crecimiento más rápido con una CAGR del 20,05%.

- Por industria de usuario final, TI y Telecomunicaciones retuvo el 34,35% de la cuota del mercado de Matrices de Flash Total en 2025; se proyecta que Salud y Ciencias de la Vida aumenten a una CAGR del 20,54% hasta 2031.

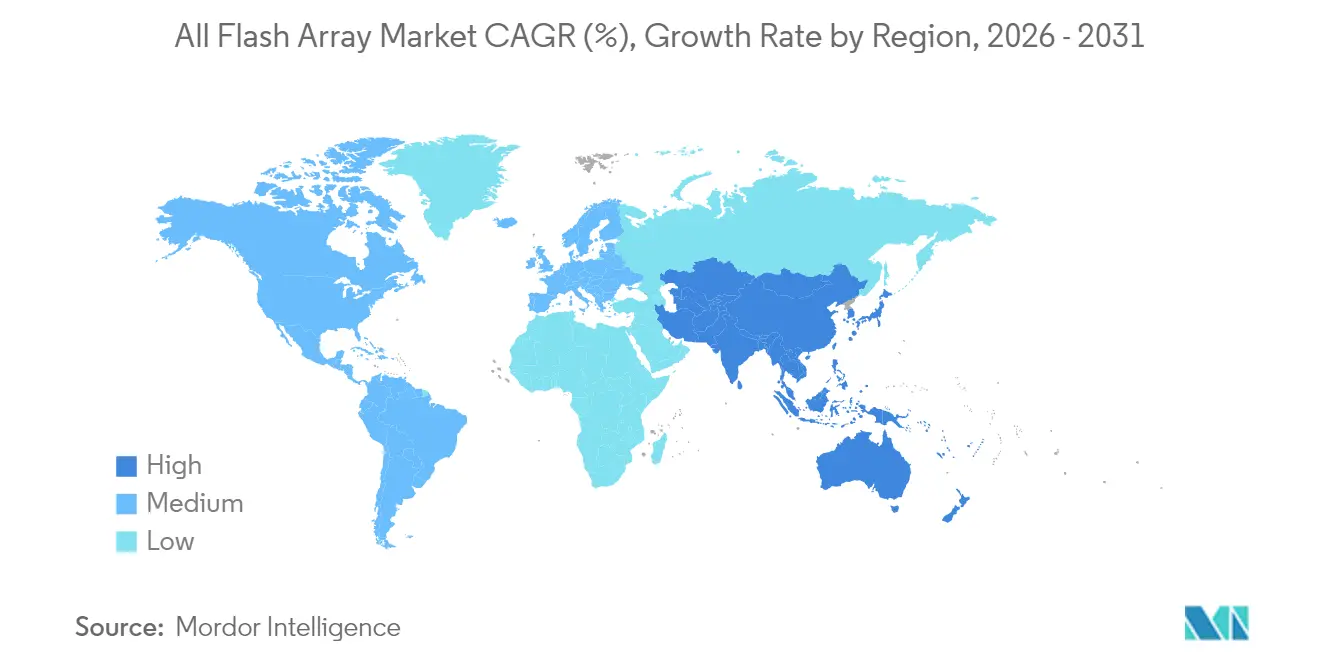

- Por geografía, América del Norte concentró el 38,24% de los ingresos del mercado de Matrices de Flash Total en 2025, mientras que Asia-Pacífico se expande a una CAGR del 20,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Matrices de Flash Total

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión acelerada de centros de datos de hiperescala y borde | +4.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida caída en el costo por bit de NAND | +3.8% | Global | Corto plazo (≤ 2 años) |

| Cargas de trabajo de IA de rendimiento crítico y análisis en tiempo real | +5.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de eficiencia energética para TI empresarial | +2.7% | Europa y América del Norte, con efecto regulatorio a nivel global | Mediano plazo (2-4 años) |

| Consolidación de bases de datos de Nivel 0 en centros financieros de negociación | +1.9% | Centros financieros de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Arquitecturas de recuperación ante ciberataques que exigen instantáneas flash inmutables | +1.3% | Global, con énfasis en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión acelerada de centros de datos de hiperescala y borde

Los operadores de nube de hiperescala asignaron colectivamente más de USD 130 mil millones en inversiones de capital en 2025 para campus optimizados para IA, y el almacenamiento captura ahora aproximadamente una quinta parte de ese gasto.[2]"Líderes de la Industria del Almacenamiento y NVIDIA Presentan una Nueva Clase de Infraestructura Empresarial para la Era de la IA," NVIDIA, nvidia.com Las nuevas instalaciones requieren niveles de flash densos y de baja latencia para alimentar a miles de GPU que procesan parámetros de modelos de lenguaje de gran escala. En paralelo, las implementaciones en el borde en puntos de venta minoristas, torres de telefonía celular y sitios de fabricación favorecen los sistemas de flash compactos que toleran vibraciones y variaciones de temperatura y aun así ofrecen un rendimiento constante. Los proveedores están respondiendo con código de controlador unificado que escala desde dispositivos de borde de dos nodos hasta tejidos NVMe-oF de escala de bastidor dentro de los centros de datos principales. Los límites de consumo eléctrico impulsados por las empresas de servicios públicos en las principales metrópolis aceleran aún más el paso de las unidades híbridas al flash, que ofrece mayor cantidad de IOPS por vatio. Como resultado, el mercado de Matrices de Flash Total se beneficia de una demanda sincronizada entre nubes centralizadas y nodos de borde distribuidos.

Cargas de trabajo de IA de rendimiento crítico y análisis en tiempo real

El entrenamiento de modelos de IA satura los enlaces de almacenamiento con escrituras secuenciales, mientras que las cargas de trabajo de inferencia dependen de lecturas aleatorias en microsegundos. Estos perfiles de doble carga de trabajo exponen los límites de latencia y profundidad de cola de los arrays híbridos, acelerando la adopción del almacenamiento impulsado por IA y empujando a bancos, aseguradoras y plataformas de comercio electrónico hacia los sistemas all-flash. Las instituciones financieras que implementan motores de negociación algorítmica reportan ganancias de ingresos tangibles tras migrar sus almacenes de datos de tick a plataformas all-flash validadas bajo los benchmarks STAC. Los hospitales aprovechan los archivos PACS basados en flash para permitir que los motores de diagnóstico de IA revisen resonancias magnéticas y tomografías computarizadas sin demora, acelerando el tiempo de diagnóstico. Los fabricantes ejecutan modelos de mantenimiento predictivo en GPU alojadas en el edge que ingieren telemetría de sensores en tiempo real, un flujo de trabajo que colapsa si el almacenamiento se detiene. La convergencia de la generación aumentada por recuperación, las consultas de grafos y el análisis de streaming posiciona al mercado de All Flash Array como fundacional para las canalizaciones de datos de próxima generación.

Rápida caída en el costo por bit de NAND

Las fábricas de NAND están transitando ahora a diseños QLC de 232 capas, reduciendo el costo por bit y mejorando la durabilidad mediante algoritmos de corrección de errores mejorados.[3]"Blog de Silicon Motion – Perspectivas 2025: Trazando una Revolución en el Almacenamiento," Silicon Motion, siliconmotion.com Los precios de venta promedio de las SSD empresariales cayeron un 12% en 2024, permitiendo a los proveedores fijar el precio de las configuraciones de flash total al alcance de los presupuestos híbridos de gama media. El menor costo de los medios permite a los fabricantes de equipos originales (OEM) incluir mayores capacidades brutas con deduplicación y compresión integradas, ofreciendo capacidades efectivas que superan a los sistemas de disco giratorio a un costo similar. La elasticidad de precios amplía la base direccionable para TI departamental, análisis en el borde y copias de datos secundarias, aumentando la velocidad de adopción del mercado de Matrices de Flash Total.

Mandatos de eficiencia energética para TI empresarial

La revisión de la Directiva de Eficiencia Energética de la UE y la ampliación de los estándares ENERGY STAR de EE. UU. elevan el consumo de energía al tercer criterio de compra más importante. Las matrices de flash modernas consumen hasta un 80% menos de energía que los bastidores híbridos comparables, reduciendo tanto los gastos operativos como las emisiones de alcance 3. Los principales proveedores de nube ahora reportan métricas ESG que incluyen vatios-hora de almacenamiento por terabyte útil, motivando a los equipos de adquisiciones a reemplazar los niveles con uso intensivo de discos por grupos de flash. Las empresas de servicios públicos a nivel nacional en Irlanda, Singapur y Virginia imponen cuotas de acceso a la energía que recompensan a los centros de datos con mayor rendimiento por kilovatio, un parámetro en el que el flash prospera. Esta tendencia de políticas respalda una trayectoria de demanda sostenible para el mercado de Matrices de Flash Total.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de inversión inicial frente a matrices híbridas | -2.8% | Global, particularmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Cuellos de botella del controlador en arquitecturas de escalado vertical | -1.9% | Instalaciones heredadas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para NAND de alta densidad | -1.4% | Global, con impacto concentrado en sistemas de alta capacidad | Corto plazo (≤ 2 años) |

| Durabilidad limitada para casos de uso de registro con escritura intensiva | -0.9% | Global, con impacto específico por sector en cargas de trabajo de alta escritura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de inversión inicial frente a matrices híbridas

Incluso con la caída en los precios de las SSD, un nodo de flash total de nivel básico todavía se lista entre un 40% y un 60% más alto que una alternativa híbrida de igual capacidad utilizable. Los directores financieros en sectores sensibles al precio a menudo priorizan el costo de compra inicial sobre el costo total de propiedad (TCO) a cinco años, retrasando los proyectos de migración a flash. Las pequeñas y medianas empresas en América Latina y partes del Sudeste Asiático extienden la vida útil de las matrices basadas en disco añadiendo actualizaciones de caché en lugar de migrar las cargas de trabajo por completo. La incertidumbre económica tras los ciclos inflacionarios ha prolongado los procesos de aprobación de adquisiciones, suprimiendo aún más las conversiones del mercado de Matrices de Flash Total en el corto plazo.

Cuellos de botella del controlador en arquitecturas de escalado vertical

La mayoría de los diseños de doble controlador establecidos saturan los hilos de CPU antes de que las unidades NVMe alcancen el ancho de banda completo. A medida que aumenta el número de SSD por chasis, las colas de comandos se profundizan y la varianza de latencia aumenta, socavando el rendimiento determinista que necesitan las canalizaciones de IA. Las empresas que invirtieron fuertemente en SAN de Canal de Fibra dudan en retirar y reemplazar, pero las actualizaciones incrementales de controladores no eliminan el cuello de botella. La brecha motiva el gasto en nodos desagregados NVMe-oF que pueden fragmentar el procesamiento de E/S a través de un tejido Ethernet, pero la escasez de habilidades en redes de almacenamiento modernas dificulta la migración rápida para muchos equipos de TI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: La Desagregación Desafía el Dominio del Escalado Vertical

Las matrices de escalado vertical aportaron el 47,12% de los ingresos de 2025, manteniéndose como el mayor contribuyente al mercado de Matrices de Flash Total. La conocida huella de doble controlador se integra con la orquestación SAN existente, lo que explica su permanencia. Sin embargo, la misma arquitectura tiene dificultades para utilizar unidades NVMe de densidad cada vez mayor, empujando a los compradores con necesidades de rendimiento crítico hacia diseños de escalado horizontal o NVMe-oF completamente desagregados. Los proveedores mitigan el riesgo añadiendo estantes de cómputo sin estado y capas de caché, pero estas adaptaciones no pueden eliminar las restricciones fundamentales del controlador.

En contraste, se proyecta que los clústeres desagregados NVMe-oF registren una CAGR del 19,45% hasta 2031, la más rápida dentro del mercado de Matrices de Flash Total. La desagregación elimina los cuellos de botella de un único chasis al trasladar la lógica de almacenamiento a nodos conectados por Ethernet que escalan linealmente. Pure Storage y varios participantes definidos por software muestran granjas de GPU a escala de petabytes construidas sobre este modelo, citando cifras de rendimiento sostenido a velocidad de línea durante los puntos de control de modelos de IA. La adopción aún depende de que los equipos de centros de datos dominen RDMA, control de congestión y rutas múltiples a través de Ethernet de alta velocidad, lo que crea una brecha de habilidades que modera las implementaciones a corto plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: Los Sistemas de Alta Densidad Aceleran el Crecimiento

La banda de 20–100 TB concentró el 49,25% de las implementaciones de 2025, representando el punto óptimo para la consolidación de bases de datos y la eliminación de la proliferación de máquinas virtuales. Este rango equilibra precio, consumo eléctrico del bastidor y tiempos de reconstrucción, convirtiéndolo en el predeterminado para los ciclos de actualización empresarial de tamaño mediano. El flash QLC más la compresión en línea agresiva genera capacidades efectivas que superan ampliamente a los sistemas híbridos predecesores sin obligar a los operadores a recurrir a diseños de chasis exóticos.

Se prevé que los sistemas por encima de 100 TB crezcan a una CAGR del 19,61% hasta 2031, superando al mercado general de Matrices de Flash Total. Los operadores de hiperescala prefieren estos estantes de alta densidad para alimentar clústeres de GPU donde la proximidad reduce los costos de tráfico este-oeste. Los centros de negociación financiera también gravitan hacia las construcciones de alta densidad, consolidando el historial de cotizaciones y las bibliotecas de pruebas retrospectivas en grupos singulares de ultralatencia. El Módulo DirectFlash de 150 TB de Micron, co-diseñado con Pure Storage, ejemplifica el impulso de los proveedores hacia bastidores de múltiples petabytes que prometen menos cables, menos vatios y ancho de banda sin compromisos.

Por Protocolo de Interfaz: NVMe Perturba el Liderazgo del Canal de Fibra

Canal de Fibra reclamó el 38,22% de los ingresos de 2025, subrayando su estatus consolidado en entornos de misión crítica que valoran la latencia determinista. La compatibilidad con los adaptadores de bus de host existentes y las matrices de conmutadores convierte al Canal de Fibra en una ruta de actualización conservadora para las bases de datos ERP principales y las descargas de mainframe. Esa inercia protege al Canal de Fibra de un desplazamiento inmediato, aunque la hoja de ruta del protocolo se queda atrás respecto a las características NVMe emergentes, como los espacios de nombres multiruta.

Se proyecta que las interfaces NVMe, que abarcan PCIe directo, NVMe-oF RoCE y NVMe sobre TCP, crezcan a una CAGR del 20,05%. Las nuevas instalaciones raramente comienzan con SAS o SATA, y varios bancos del Fortune 100 especifican interfaces NVMe nativas en cada adquisición de Nivel 0. La integración de NetApp de ONTAP con Google Distributed Cloud demuestra la replicación entre sitios sobre NVMe-oF que cumple con estrictas normas de soberanía de datos. La dirección del cambio apunta hacia tejidos Ethernet que transportan tráfico convergente de cómputo y almacenamiento, lo que desvía el capital de los conmutadores SAN especializados hacia tejidos de hoja y columna más económicos de 100 GbE y 400 GbE.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Acelera más allá del Liderazgo de TI

TI y Telecomunicaciones retuvo el 34,35% de los ingresos de 2025, reflejando el continuo traslado del sector de máquinas virtuales desde clústeres locales a bastidores de coubicación que favorecen el flash para cargas de trabajo mixtas. Sin embargo, el crecimiento desacelera a medida que madura la migración a la nube, dejando espacio para Salud y Ciencias de la Vida, que está previsto que registre una CAGR del 20,54%. Los archivos de imágenes de diagnóstico, las canalizaciones de genómica y el análisis de registros de pacientes exigen alta E/S y cumplimiento con políticas de instantáneas inmutables.

Los hospitales que implementan sistemas de radiología asistida por IA ejecutan inferencias contra bibliotecas de imágenes a escala de petabytes y no pueden aceptar la latencia de los discos giratorios. Los laboratorios farmacéuticos que realizan secuenciación genética de alto rendimiento utilizan matrices de flash para preparar los datos de ejecución que alimentan algoritmos de determinación de bases en tiempo real, acortando los ciclos de descubrimiento. Las agencias gubernamentales y del sector público siguen este camino, adquiriendo nodos de flash total para análisis tributarios, cargas de trabajo de censos y entornos de nube segura que prohíben la destrucción de discos físicos. En todos los usuarios finales, las métricas de sostenibilidad impulsan la preferencia por el flash porque los presupuestos de energía siguen siendo limitados a pesar de las mayores demandas computacionales.

Análisis Geográfico

América del Norte generó el 38,24% de los ingresos de 2025, impulsada por los operadores de hiperescala de EE. UU. que amplían los clústeres de IA y las firmas de negociación de Wall Street que modernizan sus lagos de datos de mercado. La región asigna bien más de USD 50 mil millones cada año a infraestructura de IA, y los niveles de flash total se encuentran en el corazón de cada unidad de GPU. Las estrictas normas de la SEC y la FINRA también exigen el cumplimiento de escritura única y múltiples lecturas, que las matrices de flash modernas satisfacen mediante marcos de instantáneas inmutables.

Asia-Pacífico es el territorio de mayor crecimiento, registrando una CAGR del 20,30% hasta 2031, a medida que las fábricas automatizan el control de calidad y las estrategias nacionales de IA proliferan en centros de datos soberanos. China canaliza subsidios hacia marcas de almacenamiento locales para compensar los controles de exportación, mientras que Japón y Corea del Sur renuevan los nodos de borde 5G con estantes de flash compactos que procesan análisis de vídeo in situ. Los centros de servicios de TI de India implementan bastidores de flash total dentro de campus de coubicación de nueva generación para reducir los tiempos de respuesta de aplicaciones para clientes globales. Singapur y Hong Kong complementan sus distritos financieros con clústeres de flash de recuperación ante desastres regionales para cumplir con normas más rápidas de compensación y liquidación. Europa equilibra la política energética con la innovación digital, impulsando a las empresas hacia el almacenamiento que reduce la huella en vatios-hora. Alemania financia líneas piloto de la Industria 4.0 que incorporan sistemas de visión artificial con IA que necesitan recuperación rápida de datos, mientras que Francia invierte en regiones de nube soberana equipadas con niveles troncales de flash total. Las naciones nórdicas atraen a los operadores de hiperescala hacia campus con energía hidroeléctrica, asegurando nueva demanda de bandejas de flash de alta densidad. Mientras tanto, las grandes empresas petroleras de Oriente Medio adoptan matrices de flash para equipos de modelado sísmico, y las telecomunicaciones africanas despliegan plataformas de dinero móvil respaldadas por flash que requieren disponibilidad 24 × 7 a pesar de la volatilidad energética regional. En conjunto, la diversificación geográfica respalda una trayectoria de crecimiento resiliente para el mercado de Matrices de Flash Total.

Panorama Competitivo

La concentración de la industria se sitúa en un nivel moderado, ya que Pure Storage, Dell Technologies, NetApp, Hewlett Packard Enterprise, IBM y Huawei compiten con disruptores más ágiles. Pure Storage combina sus Módulos DirectFlash propietarios con módulos de software que se integran estrechamente con las plataformas de GPU de NVIDIA, posicionándose como especialista en infraestructura de IA. Dell actualiza su línea PowerStore con soporte NVMe-oF para proteger una vasta base instalada, mientras que NetApp atrae a los compradores de nube híbrida mediante vínculos nativos con proveedores de hiperescala.

Los nuevos participantes como VAST Data, Solidigm y Silk enfatizan los espacios de nombres desagregados y las arquitecturas definidas por software. Sus nodos de crecimiento según necesidad evaden los cuellos de botella de los controladores e incorporan algoritmos de organización por niveles que colocan automáticamente los bloques fríos en QLC más económico. Los segmentos de alto crecimiento como la recuperación ante ciberataques y la IA en el borde presentan oportunidades de espacio en blanco donde la lealtad a la marca está menos arraigada, lo que permite a los nuevos competidores captar compradores por primera vez.

Las alianzas estratégicas definen la diferenciación más que las especificaciones de hardware. La serie C de FlashSystem de IBM integra motores de inferencia de IA integrados para gestionar la colocación de datos. Hitachi Vantara amplía su cartera VSP One con telemetría de extremo a extremo que ayuda a los clientes a reportar métricas de carbono a nivel de la matriz.[4]"Hitachi Vantara Acelera la Preparación para la IA," Hitachi Vantara, hitachivantara.com Las asociaciones como las de Nutanix y Pure Storage combinan cómputo hiperconvergido con matrices NVMe-oF externas para atender a los clientes de virtualización que buscan flexibilidad de licencias. La combinación de integraciones estrechas con la nube, métricas energéticas y optimizaciones específicas para IA dictará los cambios de cuota dentro del mercado de Matrices de Flash Total durante el período de previsión.

Líderes de la Industria de Matrices de Flash Total

Pure Storage Inc.

Dell Technologies Inc.

NetApp Inc.

Hewlett Packard Enterprise Company

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Pure Storage y Micron ampliaron su colaboración para integrar NAND QLC de Micron en futuros Módulos DirectFlash orientados a implementaciones de hiperescala.

- Mayo de 2025: Nutanix y Pure Storage anunciaron una solución integrada que combina la Infraestructura de Nube de Nutanix con FlashArray sobre NVMe-TCP.

- Marzo de 2025: NVIDIA presentó el diseño de referencia de la Plataforma de Datos de IA en colaboración con Pure Storage, Dell Technologies, HPE, IBM, NetApp y VAST Data.

- Enero de 2025: IBM lanzó la matriz de flash total FlashSystem C200 con funciones mejoradas por IA para satisfacer las demandas de rendimiento empresarial de gama media.

Alcance del Informe Global del Mercado de Matrices de Flash Total

La Matriz de Flash Total contiene únicamente unidades de memoria flash en lugar de unidades de disco giratorio, lo que ofrece velocidad, rendimiento y agilidad para las aplicaciones empresariales. El Mercado de Matrices de Flash Total está segmentado por Tipo (Tradicional y Personalizado), Aplicación de Usuario Final (Industria de TI y Telecomunicaciones, BFSI, Salud, Gobierno) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Escalado Vertical |

| Escalado Horizontal |

| NVMe-oF Desagregado |

| ≤20 TB |

| 20 – 100 TB |

| >100 TB |

| SAS/SATA |

| Canal de Fibra |

| iSCSI |

| NVMe |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Medios de Comunicación y Entretenimiento |

| Manufactura y Energía |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Arquitectura | Escalado Vertical | ||

| Escalado Horizontal | |||

| NVMe-oF Desagregado | |||

| Por Capacidad (Utilizable) | ≤20 TB | ||

| 20 – 100 TB | |||

| >100 TB | |||

| Por Protocolo de Interfaz | SAS/SATA | ||

| Canal de Fibra | |||

| iSCSI | |||

| NVMe | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Medios de Comunicación y Entretenimiento | |||

| Manufactura y Energía | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de Matrices de Flash Total en 2031?

Se prevé que el mercado alcance USD 65,09 mil millones en 2031, expandiéndose desde USD 23,38 mil millones en 2025 y llegando a USD 27,73 mil millones en 2026.

¿A qué velocidad se espera que crezca NVMe sobre Tejidos en comparación con otras arquitecturas?

Los sistemas desagregados NVMe-oF están previstos para crecer a una CAGR del 19,45%, la más alta entre los segmentos arquitectónicos.

¿Qué segmento industrial vertical tiene previsto el crecimiento más rápido?

Salud y Ciencias de la Vida lidera con una CAGR del 20,54% hasta 2031 a medida que escalan las cargas de trabajo de diagnóstico de IA y genómica.

¿Por qué los mandatos de eficiencia energética están impulsando la adopción del flash?

Las matrices de flash consumen hasta un 80% menos de energía que el almacenamiento híbrido, ayudando a las empresas a cumplir con las regulaciones de eficiencia de la UE y EE. UU.

¿Qué región muestra las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 20,30%, impulsada por la digitalización de la manufactura y el gasto soberano en IA.

¿Qué tan concentrado es el poder de los proveedores en este espacio?

El mercado obtiene una puntuación de 6 en una escala de concentración de 10 puntos, lo que significa una concentración moderada con espacio para que los disruptores ganen cuota.

Última actualización de la página el: