Tamaño y Participación del Mercado de Catálogos de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

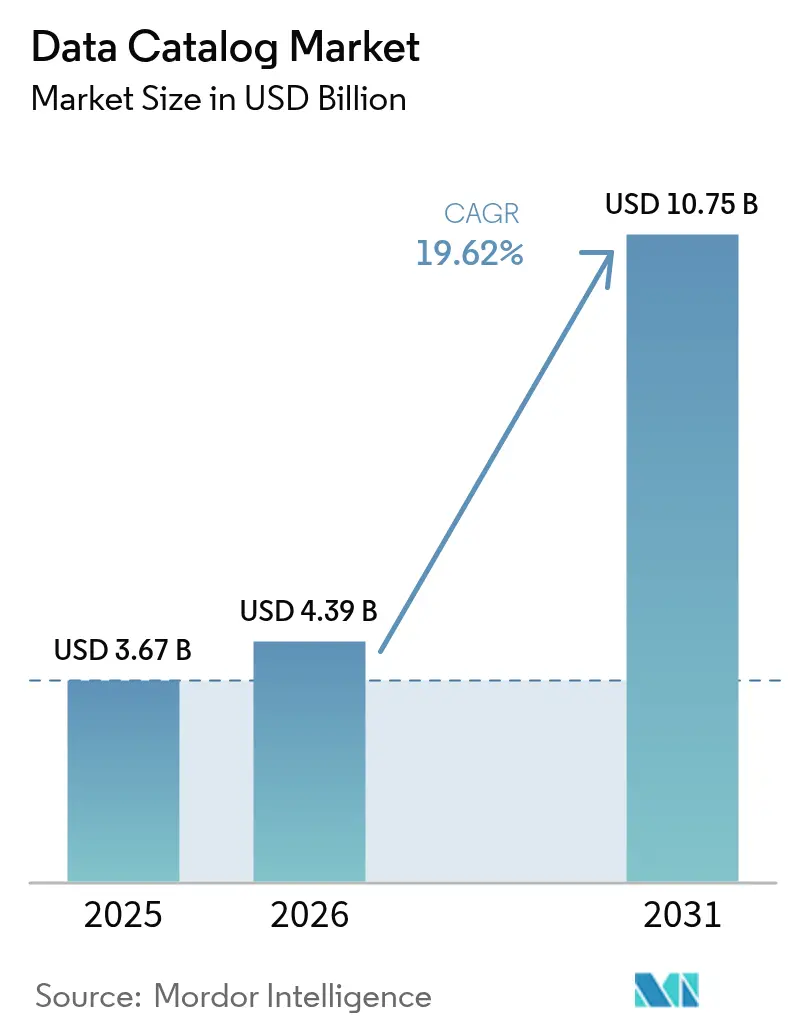

| Tamaño del Mercado (2026) | 4.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catálogos de Datos por Mordor Intelligence

Se espera que el tamaño del Mercado de Catálogos de Datos crezca de USD 3.670 millones en 2025 a USD 4.390 millones en 2026 y se prevé que alcance USD 10.750 millones en 2031 a una CAGR del 19,62% durante 2026-2031.

La demanda está impulsada por la implementación en la nube, una supervisión regulatoria más estricta y la necesidad de respaldar las cargas de trabajo de inteligencia artificial empresarial con datos confiables y bien gobernados. Los proveedores ahora ofrecen descubrimiento automatizado, linaje y controles de calidad que acortan los ciclos de implementación, mientras que el rápido giro hacia catálogos nativos de la nube permite la realización de valor en semanas en lugar de meses. La inteligencia artificial generativa está reformando la funcionalidad de los catálogos, transformando las plataformas de almacenes pasivos de metadatos a sistemas inteligentes que enriquecen, clasifican y protegen la información con un esfuerzo manual limitado. La intensidad competitiva está aumentando a medida que los grandes proveedores de plataformas integran funciones de catálogo directamente en suites más amplias de datos y análisis, lo que obliga a los proveedores especializados a innovar en torno al tiempo de obtención de valor, la profundidad sectorial y la habilitación de inteligencia artificial.

Conclusiones Clave del Informe

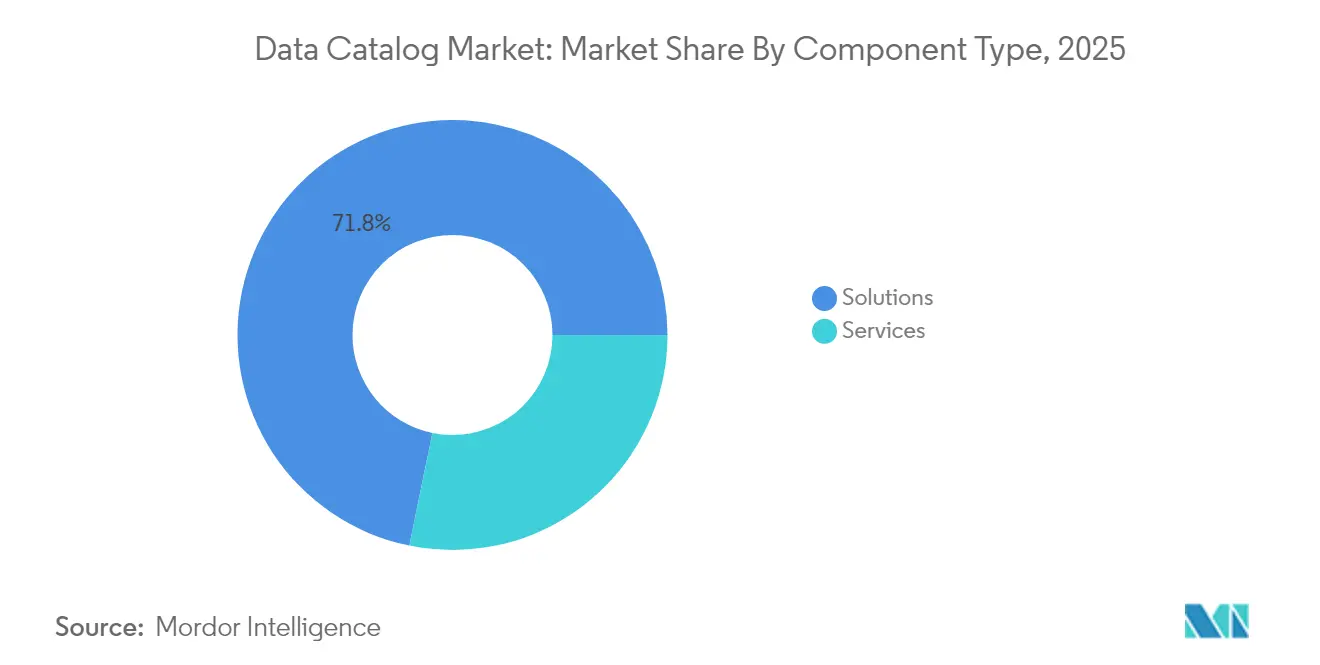

- Por componente, las soluciones lideraron con una participación de ingresos del 71,78% en 2025; se proyecta que los servicios se expandirán a una CAGR del 24,96% hasta 2031.

- Por modo de implementación, el segmento de nube mantuvo el 80,55% de la participación del mercado de catálogos de datos en 2025, mientras que el segmento local está previsto que registre una CAGR del 21,9% a medida que persiste la demanda híbrida.

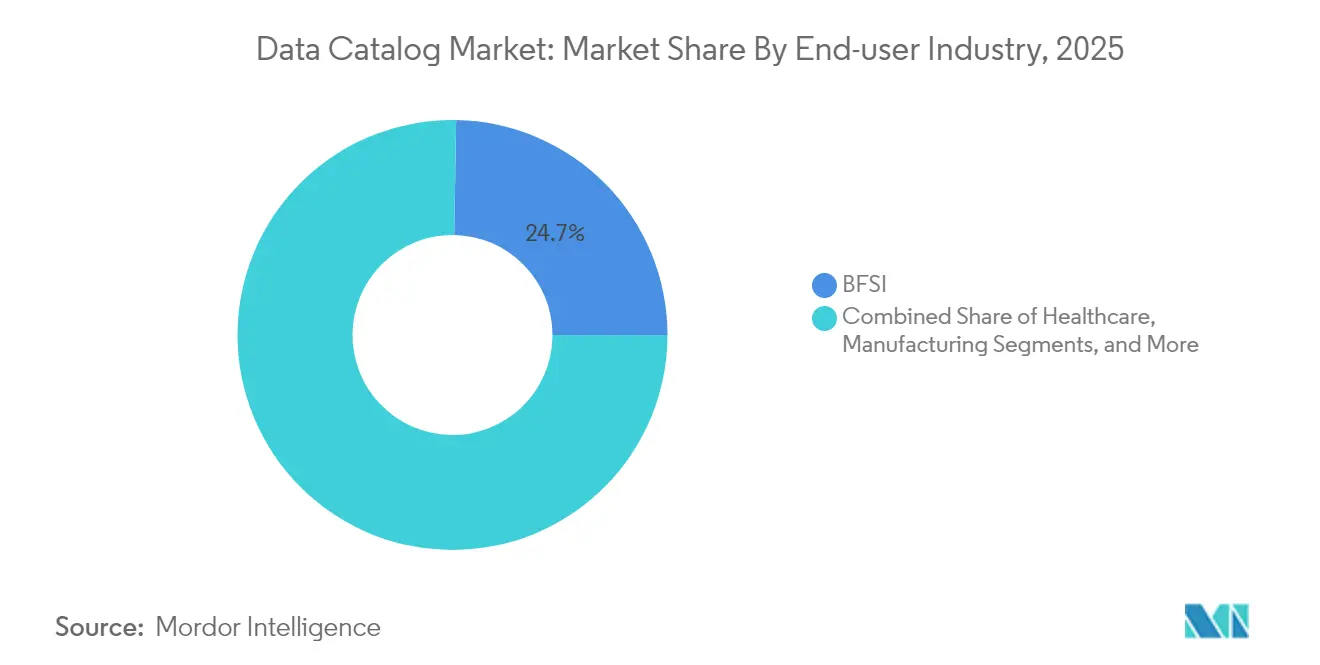

- Por industria de usuario final, BFSI capturó el 24,73% del tamaño del mercado de catálogos de datos en 2025; se espera que la atención médica crezca a una CAGR del 22,46% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 62,35% de la participación del mercado de catálogos de datos en 2025, mientras que se prevé que las pymes aumenten a una CAGR del 25,58% hasta 2031.

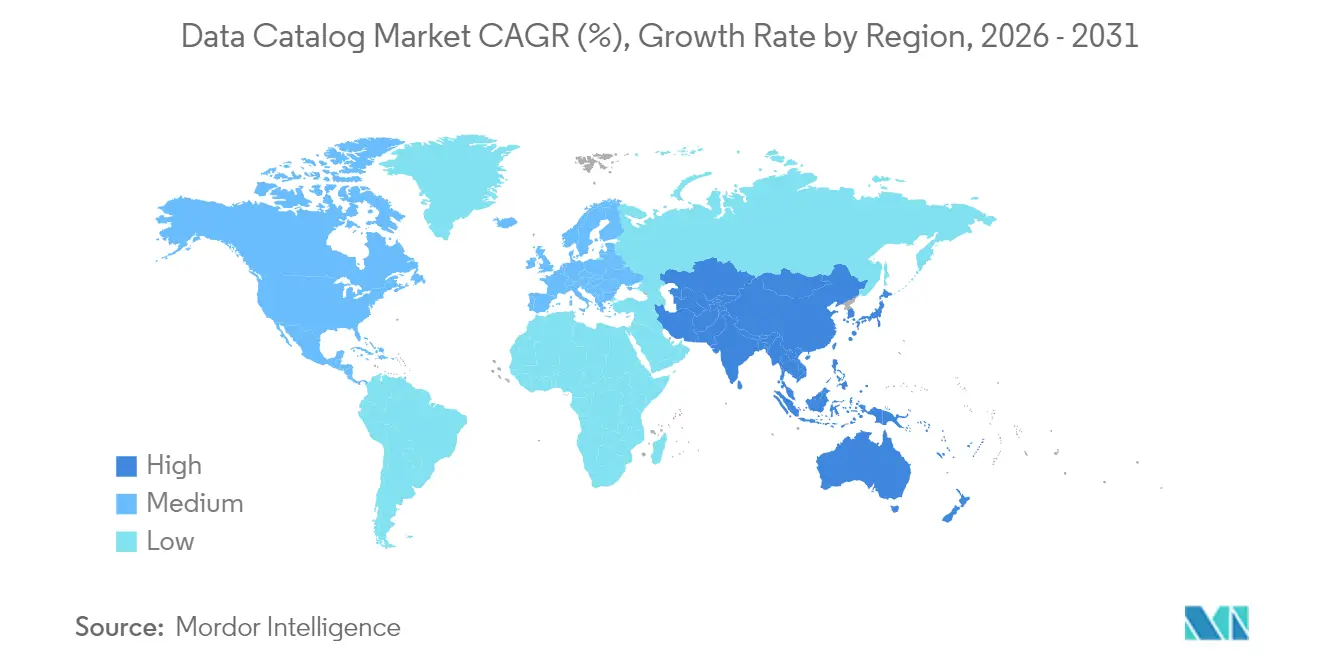

- Por geografía, América del Norte mantuvo el 41,62% de la participación del mercado de catálogos de datos en 2025; Asia-Pacífico avanza a una CAGR del 23,62% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Catálogos de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de catálogos basados en la nube | +5.8% | Global; mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Explosión del volumen de datos y complejidad | +4.3% | Global | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento normativo | +3.5% | América del Norte, Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Enriquecimiento de metadatos mediante inteligencia artificial generativa | +2.7% | América del Norte, Europa, mercados asiáticos avanzados | Mediano plazo (2-4 años) |

| Proliferación de la arquitectura de malla de datos | +2.0% | Global; mayor en sectores tecnológicos y financieros | Largo plazo (≥ 4 años) |

| Estándares de metadatos de código abierto | +1.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la adopción de catálogos basados en la nube

La implementación en la nube sustenta ahora el 81,2% de las implementaciones, reduciendo la sobrecarga de infraestructura y acelerando los despliegues de días en lugar de meses. Las fuerzas de trabajo distribuidas dependen de los catálogos en la nube para un acceso consistente a datos gobernados, y los precios basados en el uso introducidos por Microsoft Purview en enero de 2025 alinean los costos con el volumen de activos. [1]Microsoft Corporation, "Facturación en Microsoft Purview Data Governance," microsoft.com Los ecosistemas en la nube también simplifican las integraciones, permitiendo a las empresas conectar diversos almacenes de datos mientras aplican políticas uniformes. A medida que las cargas de trabajo de análisis migran a nubes públicas a escala, la demanda de catálogos nativos de la nube seguirá aumentando, impulsando la innovación de los proveedores en torno a la elasticidad, la seguridad y el linaje entre plataformas.

Explosión del volumen de datos y complejidad

Para 2025, se proyecta que la información no estructurada representará el 80% de los datos globales, lo que obliga a las organizaciones a ir más allá del etiquetado manual hacia el descubrimiento automatizado. [2]IBM Corporation, "Extracción de información de grandes datos complejos y no estructurados," ibm.com Los lagos de datos capturan contenido variado, pero sin un catálogo, los usuarios tienen dificultades para localizar activos confiables. El descubrimiento efectivo reduce el tiempo de obtención de información en hasta un 40% y mejora la conversión en aplicaciones de clientes. Los proveedores de atención médica implementan soluciones como el Catálogo de Datos de Salud de IQVIA para perfilar más de 3.700 activos a través de un único portal. [3]IQVIA, "Acelerador de Investigación Analítica: Catálogo de Datos de Salud," iqvia.com A medida que la variedad y la velocidad se aceleran, los catálogos capaces de abarcar fuentes estructuradas y no estructuradas se convierten en diferenciadores estratégicos.

Mandatos de cumplimiento normativo

Las instituciones financieras cumplen con BCBS 239 estandarizando taxonomías de riesgo y rastreando el linaje a través de catálogos. [4]OvalEdge, "Cumplimiento de BCBS 239 mediante Gobernanza Práctica de Datos," ovaledge.com Más allá de la banca, las normas de privacidad de datos en Europa y los mercados emergentes de Asia-Pacífico obligan a la clasificación automatizada de campos sensibles. Las plataformas de catálogos ahora incorporan flujos de trabajo de políticas, reduciendo las tareas manuales de cumplimiento y elevando la calidad de los datos. Con los marcos de gobernanza de inteligencia artificial en el horizonte, los catálogos sirven cada vez más como evidencia de una gestión responsable de los datos.

Enriquecimiento de metadatos mediante inteligencia artificial generativa

Los grandes modelos de lenguaje generan descripciones de columnas, detectan similitudes semánticas y recomiendan reglas de calidad, reduciendo las cargas de trabajo de curación que antes consumían el escaso tiempo de los expertos. Microsoft incorpora Copilot en Purview, guiando a los usuarios a través de la aplicación de políticas mientras enriquece los metadatos en segundo plano. A medida que los modelos avanzan, el ciclo se estrecha: los catálogos proporcionan entradas confiables a la inteligencia artificial, y la inteligencia artificial devuelve contexto enriquecido que profundiza el valor del catálogo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de estandarización y seguridad | -2.8% | Global | Mediano plazo (2-4 años) |

| Escasez de talento en gestión de metadatos | -1.9% | Global; mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Carga de costos de curación de catálogos | -1.6% | Global; mayor impacto en las pymes | Corto plazo (≤ 2 años) |

| Dependencia del proveedor mediante modelos propietarios | -1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de estandarización y seguridad

Los modelos de metadatos inconsistentes dificultan la interoperabilidad, especialmente en la atención médica, donde los diferentes vocabularios clínicos conducen a interpretaciones erróneas. Los proyectos biomédicos adoptan marcos como DATS para codificar conjuntos de datos diversos, pero la fragmentación persiste. Las capas de seguridad también varían entre las fuentes de datos, lo que dificulta la aplicación de un acceso unificado a través del catálogo. La divergencia regional en las regulaciones de Asia-Pacífico corre el riesgo de una balcanización de datos que podría ralentizar el análisis transfronterizo.

Escasez de talento en gestión de metadatos

El sesenta por ciento de los profesionales de datos citan las habilidades limitadas como la principal barrera para el éxito de la inteligencia artificial, y el 42% lo ve como su principal desafío de calidad de datos. Los proveedores de atención médica informan brechas pronunciadas que retrasan los programas de gobernanza. La automatización ayuda, pero la experiencia humana sigue definiendo el contexto empresarial y la propiedad. Las empresas responden con servicios gestionados y formación interna, pero la oferta va a la zaga de la demanda, frenando el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Impulsan las Inversiones Estratégicas

Las soluciones representaron el 71,78% de los ingresos de 2025, confirmando su papel como columna vertebral del descubrimiento y la gobernanza empresarial. Los proveedores ahora ofrecen linaje automatizado, enriquecimiento asistido por inteligencia artificial y aplicación granular de políticas a través de interfaces únicas que analizan almacenes heterogéneos. Esta funcionalidad posiciona a las soluciones como el primer paso en los programas de modernización, anclando estrategias más amplias de inteligencia de datos. Al mismo tiempo, el segmento de servicios se está expandiendo a una CAGR del 24,96% a medida que las empresas buscan orientación sobre modelos operativos, diseño de políticas y gestión del cambio. Muchos compromisos desarrollan estructuras de gobernanza federada que distribuyen la responsabilidad mientras mantienen estándares globales.

En ambos segmentos, las empresas priorizan una integración estrecha. La arquitectura de referencia de Microsoft Purview fomenta la definición de dominios de gobernanza antes de la configuración del análisis, destacando la madurez del proceso requerida para el éxito. Los proveedores de servicios crean aceleradores que codifican las mejores prácticas, reduciendo el riesgo para las primeras implementaciones. A medida que las soluciones evolucionan hacia plataformas y los proveedores envuelven servicios de asesoría y gestión a su alrededor, el límite tradicional entre producto y servicio se difumina. Esta combinación apoya la adopción rápida al tiempo que garantiza que las organizaciones extraigan valor medible, sosteniendo el impulso a largo plazo del mercado de catálogos de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: El Dominio de la Nube Acelera la Innovación

La nube capturó el 80,55% de la participación en 2025 y se prevé que aumente a una CAGR del 23,85%, reflejando ventajas en escala elástica y aprovisionamiento rápido. Los modelos de consumo permiten a los equipos comenzar de forma pequeña y expandirse a medida que crece el número de activos, alineando el gasto con el valor entregado. La tarifa de pago por uso de Microsoft, adoptada en 2025, ejemplifica este cambio, cobrando solo por activos gobernados únicos y métricas de calidad. La implementación en la nube también ofrece actualizaciones automáticas de funciones, acortando los ciclos de innovación y garantizando el acceso inmediato a las mejoras impulsadas por inteligencia artificial.

A pesar del impulso de la nube, los catálogos locales siguen siendo importantes en sectores con estrictos requisitos de residencia de datos o cargas de trabajo de mainframe heredadas. Estas organizaciones favorecen cada vez más los patrones híbridos, analizando almacenes sensibles in situ mientras centralizan los metadatos en un centro de nube seguro. Los proveedores responden con conectividad de enlace privado y controles de acceso basados en roles que aplican políticas consistentes independientemente de la ubicación. Este equilibrio entre agilidad y soberanía mantiene un panorama de implementación diversificado y amplía la demanda potencial del mercado de catálogos de datos.

Por Industria de Usuario Final: BFSI Lidera Mientras la Atención Médica se Acelera

BFSI lideró con una participación del 24,73% en 2025, aprovechando los catálogos para alinearse con BCBS 239 y otros mandatos de adecuación de capital. Un banco suizo redujo el tiempo de búsqueda a menos de un segundo tras implementar un catálogo de dominio cruzado que vincula documentos y activos de datos, elevando la satisfacción del usuario final al 97%. Las empresas financieras también aprovechan el linaje para respaldar la gestión del riesgo de modelos, rastreando los resultados hasta las fuentes de datos aprobadas y reduciendo el esfuerzo de auditoría. Estos casos de uso mantienen alta la inversión en BFSI, anclando los ingresos del mercado de catálogos de datos.

La atención médica, que crece a una CAGR del 22,46%, utiliza catálogos para aplicar los principios FAIR y mejorar la reproducibilidad de la investigación. El Catálogo de Datos Traslacional pone a disposición conjuntos de datos biomédicos para análisis secundario, ampliando el valor de los estudios financiados. Los proveedores integran datos clínicos, de imágenes y genómicos para personalizar el tratamiento mientras protegen la privacidad del paciente. Ganancias similares aparecen en el comercio minorista, la manufactura y las telecomunicaciones, donde los catálogos unifican los recorridos del cliente, rastrean las cadenas de suministro y gestionan la telemetría de red. Esta diversidad sectorial subraya la relevancia universal de los datos confiables y localizables.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Las Grandes Empresas Dominan Mientras las Pymes se Aceleran

Las grandes empresas mantuvieron una participación del 62,35% en 2025, ya que los extensos patrimonios de datos exigen una gobernanza sólida. Estas empresas adoptan modelos federados que asignan la administración a los dominios mientras aplican estándares globales a través de motores de flujo de trabajo centralizados, siguiendo las directrices publicadas para las implementaciones de Microsoft Purview. La escala impulsa la inversión no solo en software sino también en procesos operativos, convirtiendo a las grandes empresas en la base de ingresos principal para los proveedores.

Las pymes representan el segmento de más rápido crecimiento con una CAGR del 25,58%, impulsadas por catálogos en la nube que eliminan el costo inicial de infraestructura. Los precios de pago por uso reducen las barreras de entrada, mientras que los servicios gestionados cubren las brechas de habilidades. Las pymes generalmente apuntan a casos de uso de alto impacto, como el cumplimiento de privacidad o la segmentación de clientes, antes de ampliar el alcance. A medida que las ofertas maduran y la automatización se intensifica, la adopción de catálogos en las empresas del mercado medio ampliará aún más el tamaño del mercado de catálogos de datos en todas las regiones.

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación del 41,62% en 2025, respaldada por una infraestructura de nube madura, una adopción avanzada de inteligencia artificial y regulaciones industriales estrictas. Las empresas en los Estados Unidos integran modelos generativos en los catálogos para automatizar la elaboración de perfiles y mejorar el linaje, abordando las preocupaciones de calidad reportadas por el 46% de los profesionales de datos. Canadá sigue trayectorias similares en servicios financieros y atención médica, mientras que el sector fintech de rápido crecimiento de México impulsa nuevas implementaciones. Los compradores regionales favorecen soluciones que combinan herramientas de cumplimiento profundas con conectividad abierta, un perfil que continúa dando forma a las hojas de ruta de los proveedores.

Asia-Pacífico es la arena de expansión más rápida, creciendo a una CAGR del 23,62% hasta 2031. China, India y Japón encabezan los rankings de inversión en inteligencia artificial, lo que impulsa un mayor gasto en bases de datos sólidas. Los gobiernos endurecen las normas de privacidad y soberanía, impulsando la demanda de herramientas que localicen, clasifiquen y tokenicen los datos personales en reposo y en movimiento. Los desafíos surgen de los panoramas de políticas fragmentados y la disponibilidad desigual de habilidades, pero las arquitecturas flexibles y los servicios gestionados ayudan a las empresas a mantenerse al día. Las implementaciones locales combinan cada vez más las mejores prácticas globales con controles de cifrado y residencia específicos de cada país.

Europa avanza sobre la base de la gobernanza alineada con el RGPD. Los catálogos de datos automatizan la detección de campos sensibles y registran el linaje de datos, permitiendo a las empresas demostrar responsabilidad bajo las normas de inteligencia artificial en evolución. Las industrias en Alemania y Francia amplían el alcance del catálogo a los datos de la cadena de suministro para los informes de sostenibilidad. Oriente Medio y África ven una adopción acelerada desde una base pequeña, aprovechando la nube para superar las limitaciones heredadas. Las iniciativas digitales de América del Sur, particularmente en Brasil, amplían la cobertura del catálogo a activos de comercio electrónico y energía. En todas las regiones, el hilo común sigue siendo la necesidad de un acceso transparente y basado en políticas que sustente tanto los informes operativos como la innovación en inteligencia artificial, ampliando el tamaño del mercado de catálogos de datos a nivel mundial.

Panorama Competitivo

El mercado muestra una concentración moderada a medida que los gigantes de las plataformas y los especialistas enfocados compiten por la influencia. Microsoft integra Purview estrechamente con Azure y Fabric, ofreciendo descubrimiento unificado de activos en bases de datos, almacenamiento y servicios de análisis. IBM enriquece Watsonx con un Catálogo de Agentes que comprende más de 150 herramientas que conectan entornos híbridos, fortaleciendo su posición en la gobernanza impulsada por inteligencia artificial. La adquisición de Informatica por parte de Salesforce por USD 8.000 millones en 2025 agrupa el catálogo, la integración y Data Cloud, señalando la convergencia entre las aplicaciones operativas y las columnas vertebrales de gobernanza.

Los proveedores especializados como Alation y Collibra compiten en agilidad y experiencia del usuario, ofreciendo implementación rápida y aceleradores específicos del dominio que atraen a los administradores de negocio. Se diferencian a través de conectores abiertos y ecosistemas de asociación, abordando las preocupaciones sobre la dependencia del proveedor. Las iniciativas de código abierto ganan visibilidad pero enfrentan obstáculos en el soporte empresarial y las certificaciones de cumplimiento. Los especialistas verticales se crean nichos en la atención médica y los servicios financieros, incorporando lógica regulatoria de forma predeterminada.

Los temas estratégicos incluyen la incorporación de inteligencia artificial generativa, la ampliación de la cobertura de API y la simplificación de la gestión de políticas basadas en roles. Los compradores solicitan cada vez más servicios de catálogo que integren monitoreo de calidad, observabilidad y seguimiento de costos en entornos multinube. Los proveedores capaces de abarcar estos requisitos sin comprometer el rendimiento o el rigor de la gobernanza están posicionados para superar a los competidores más lentos y ampliar su participación en el mercado de catálogos de datos.

Líderes de la Industria de Catálogos de Datos

Collibra NV

IBM Corporation

Microsoft Corporation

Informatica Inc.

Alation Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Salesforce acordó adquirir Informatica por USD 8.000 millones para construir una plataforma de datos de inteligencia artificial de extremo a extremo que une Data Cloud, MuleSoft y Tableau con la suite de gobernanza de Informatica.

- Abril 2025: IBM anunció su intención de adquirir DataStax, añadiendo experiencia en NoSQL y datos no estructurados a Watsonx para mejorar el descubrimiento de datos híbridos.

- Abril 2025: Las actualizaciones de Microsoft Fabric mejoraron la gobernanza del catálogo OneLake, añadiendo captura detallada de metadatos y control de acceso basado en roles.

- Febrero 2025: Microsoft lanzó el Catálogo Unificado Purview con búsqueda impulsada por inteligencia artificial y controles de calidad automatizados, ampliando el alcance a almacenes de datos que no son de Microsoft.

- Enero 2025: Collibra amplió su plataforma con funciones de gobernanza de inteligencia artificial que alinean los flujos de trabajo del catálogo con la gestión del ciclo de vida del modelo.

- Enero 2025: Microsoft introdujo un modelo de facturación de pago por uso para Purview Data Governance, vinculando los cargos a activos gobernados únicos y métricas de salud de los datos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de catálogos de datos como todas las licencias de software comercial, más los servicios de implementación o servicios gestionados relacionados, que recopilan, enriquecen y sirven metadatos empresariales para que los usuarios puedan encontrar, confiar y gobernar datos estructurados, semiestructurados y no estructurados de forma rápida en entornos locales y multicloud. Cualquier herramienta contabilizada debe ofrecer búsqueda federada, visualización de linaje y etiquetado basado en políticas.

Exclusión del alcance: Las utilidades de etiquetado de escritorio independientes o las bibliotecas de medios simples que carecen de gobernanza empresarial no están cubiertas.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Atención Médica

- Manufactura

- Telecomunicaciones

- Otras Industrias de Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de datos, arquitectos de soluciones, responsables de cumplimiento normativo y socios integradores de sistemas en América del Norte, Europa y la región de Asia-Pacífico de rápido crecimiento para validar la profundidad de uso, la dispersión de precios y los cambios presupuestarios que los documentos por sí solos no podían revelar.

Investigación documental

Comenzamos mapeando indicadores abiertos del Instituto Nacional de Estándares y Tecnología de EE. UU. (US National Institute of Standards and Technology), el Comité Europeo de Protección de Datos (European Data Protection Board), la IMDA de Singapur y los conjuntos de datos TIC de la OCDE, que anclan los plazos regulatorios, la adopción de la nube y el recuento de empresas. Organismos sectoriales como la Cloud Native Computing Foundation y DAMA International aportaron ratios de adopción, mientras que los registros aduaneros de Volza señalaron las entradas regionales de software.

A continuación, nuestro equipo comparó las divisiones de ingresos de los proveedores y los precios de venta promedio utilizando los informes 10-K de las empresas, listas de precios y noticias obtenidas a través de D&B Hoovers y Dow Jones Factiva. Las fuentes aquí mencionadas ilustran nuestro esfuerzo documental y no son exhaustivas.

Dimensionamiento del mercado y previsión

Un modelo híbrido descendente y ascendente parte del conjunto global de empresas medianas y grandes, aplica tasas de penetración específicas por región y multiplica por los ASP combinados de nube y entorno local. Las reservas de proveedores muestreadas y las verificaciones de canales validan los totales. Los principales impulsores incluyen el gasto en nube pública, los presupuestos de gobernanza vinculados a la regulación, el crecimiento de conjuntos de datos por empleado, las tasas de automatización de metadatos y los ciclos de renovación. La regresión multivariante con suavizado ARIMA proyecta cada impulsor hasta 2030.

Ciclo de validación y actualización de datos

Los resultados superan dos revisiones de analistas; las variaciones que superan los rangos preestablecidos desencadenan nuevas consultas. Los modelos se actualizan anualmente, con ajustes intermedios para grandes operaciones de M&A o cambios normativos significativos.

Por qué nuestra línea base de catálogos de datos es fiable

Las cifras publicadas suelen divergir porque las empresas seleccionan alcances, escalas de precios y cadencias de actualización distintos. Las brechas se amplían cuando se ignoran los servicios o solo se contabilizan las licencias locales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,67 B (2025) | Mordor Intelligence | - |

| USD 1,06 B (2024) | Global Consultancy A | Excluye servicios, conjunto reducido de proveedores |

| USD 0,90 B (2023) | Industry Association B | Año base histórico, sin factor de incremento por nube |

| USD 0,97 B (2024) | Trade Journal C | Se basa únicamente en notas de prensa de proveedores |

Estos contrastes demuestran que, al combinar un alcance completo con nuestra evidencia de método mixto actualizada anualmente, Mordor Intelligence ofrece una línea base equilibrada y transparente en la que confían los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de catálogos de datos en 2026?

El crecimiento está impulsado por la implementación en la nube, mandatos regulatorios más estrictos y la necesidad de suministrar a los modelos de inteligencia artificial datos confiables, lo que resulta en una perspectiva de CAGR del 19,62%.

¿Cuál es el tamaño actual del mercado de catálogos de datos?

El tamaño del mercado de catálogos de datos se sitúa en USD 4.390 millones en 2026 y se proyecta que alcance USD 10.750 millones en 2031.

¿Qué región lidera la participación del mercado de catálogos de datos?

América del Norte tiene la mayor participación del mercado de catálogos de datos con el 41,62% en 2025, respaldada por una infraestructura de nube madura y estrictos requisitos de cumplimiento.

¿Qué modo de implementación domina las implementaciones actuales?

La implementación en la nube controla el 80,55% de los catálogos activos, con precios de pago por uso que aceleran la adopción entre organizaciones de todos los tamaños.

¿Por qué son importantes los catálogos de datos para las iniciativas de inteligencia artificial?

Los catálogos suministran a los equipos de inteligencia artificial datos gobernados y de alta calidad, mientras que las capacidades generativas dentro de los catálogos automatizan el enriquecimiento y reducen el esfuerzo de curación manual.

¿Cuáles son los principales desafíos que limitan la adopción?

La escasez de habilidades en metadatos, los estándares de seguridad inconsistentes y las preocupaciones sobre la dependencia del proveedor son las principales restricciones, que en conjunto reducen alrededor del 5,6% de la CAGR prevista.

Última actualización de la página el: