Tamaño y Participación del Mercado de Minería de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

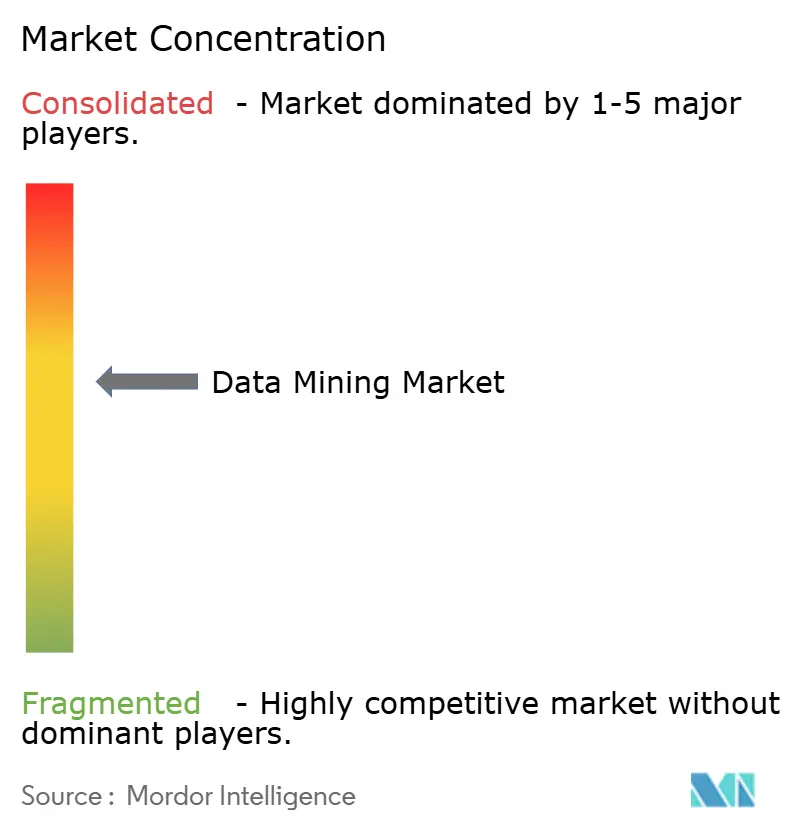

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Minería de Datos por Mordor Intelligence

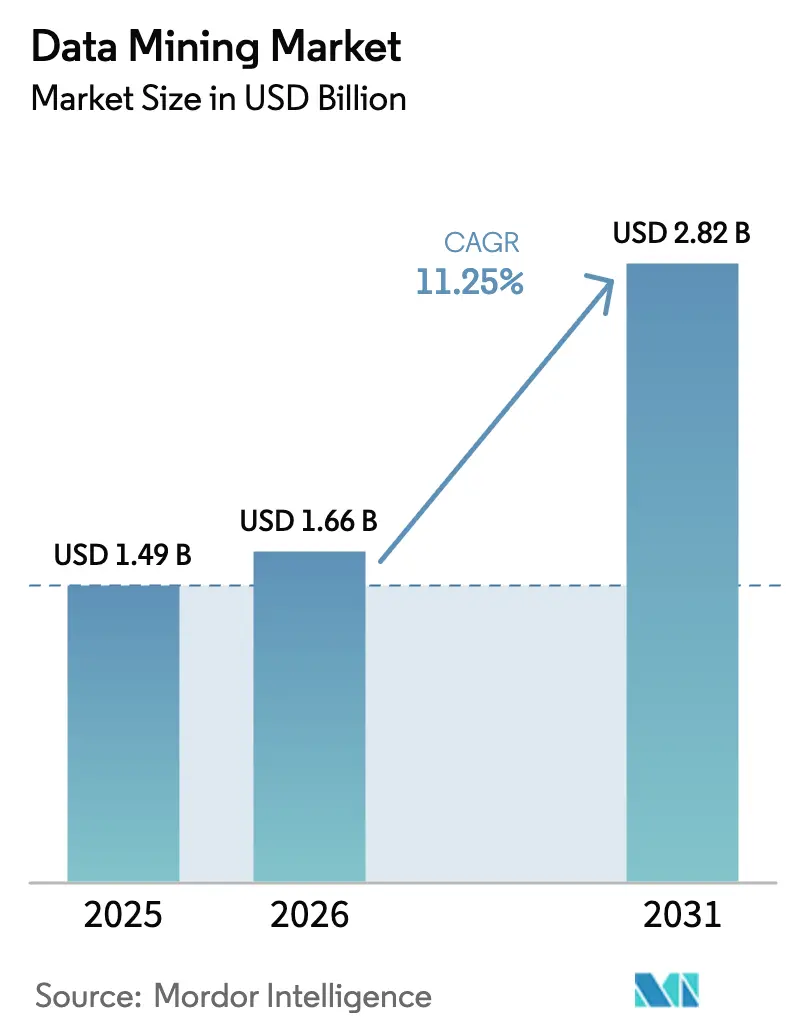

El tamaño del mercado global de minería de datos en 2026 se estima en USD 1,66 mil millones, creciendo desde el valor de 2025 de USD 1,49 mil millones con proyecciones para 2031 que muestran USD 2,82 mil millones, creciendo a una CAGR del 11,25% durante 2026-2031. Esta sólida expansión se origina en empresas que escalan análisis habilitados por IA que convierten información bruta en perspectivas de negocio, junto con modelos que priorizan la nube que reducen las barreras de entrada. La demanda también aumenta a medida que el consumo de electricidad de los centros de datos en los Estados Unidos ascendió al 4,4% del consumo nacional en 2023 y podría alcanzar el 9% para 2030, lo que subraya la intensidad de infraestructura detrás del análisis a gran escala. Las plataformas de AutoML, la minería a nivel de borde y los estrictos requisitos de informes regulatorios aceleran aún más la adopción de plataformas, mientras que el aumento de los costos de energía y una creciente brecha de habilidades en ciencia de datos moderan las perspectivas de crecimiento.

Conclusiones Clave del Informe

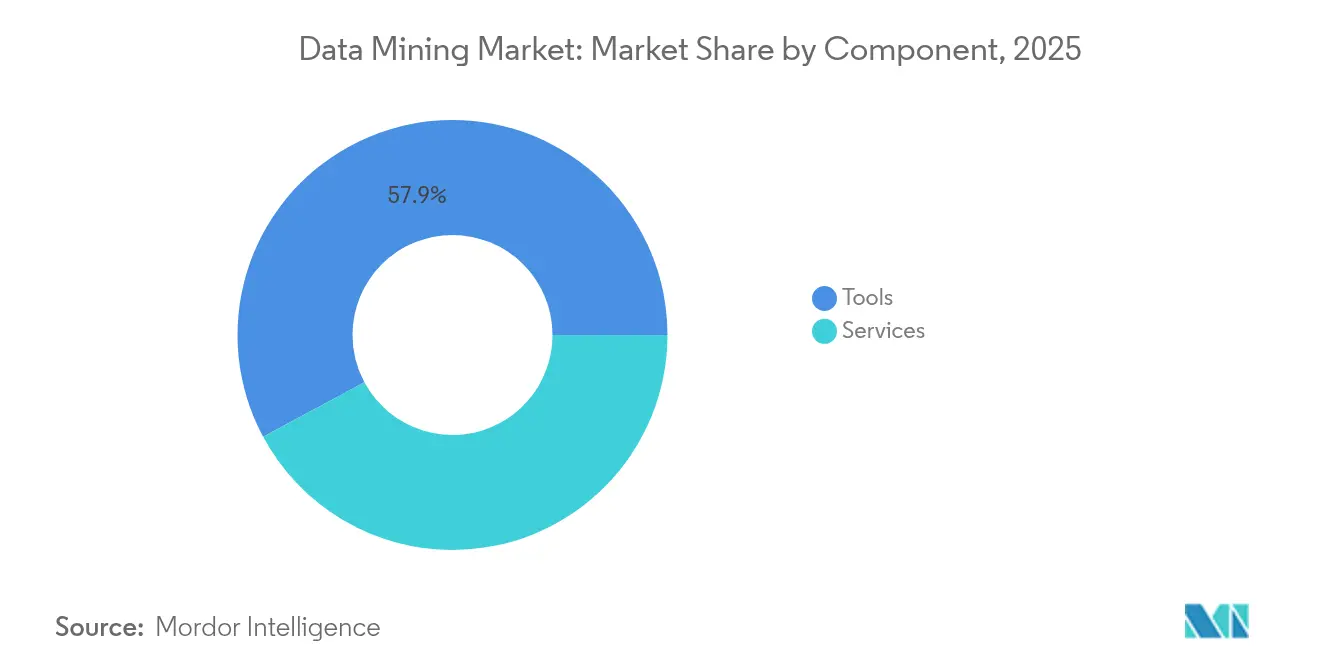

- Por componente, las herramientas lideraron con una participación del 57,85% en 2025; se proyecta que el segmento de servicios crezca a una CAGR del 12,23% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron el 62,70% de la participación del mercado de minería de datos en 2025, aunque se prevé que las pymes se expandan a una CAGR del 14,34% hasta 2031.

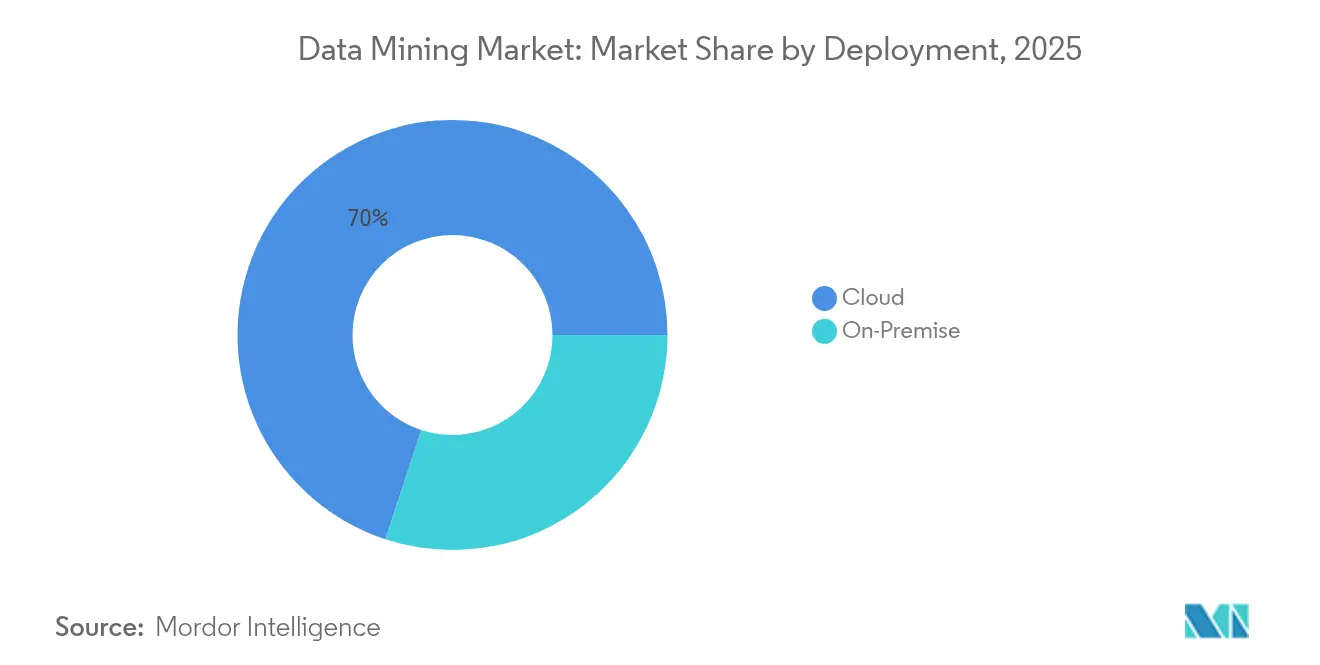

- Por implementación, la nube capturó el 69,95% del tamaño del mercado de minería de datos en 2025 y avanza a una CAGR del 16,92% entre 2026-2031.

- Por industria del usuario final, BFSI representó el 21,05% de los ingresos en 2025, mientras que se prevé que la atención médica y las ciencias de la vida crezcan a una CAGR del 13,19% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 34,30% en 2025; Asia-Pacífico registra el crecimiento más rápido con una CAGR del 12,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Minería de Datos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de datos en sistemas IoT y empresariales | +2.8% | Global, liderado por los despliegues de IoT en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción empresarial de análisis habilitados por IA | +2.5% | América del Norte y Europa extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de suscripción que priorizan la nube | +2.1% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Estrictos requisitos de informes regulatorios | +1.8% | América del Norte y la UE, expandiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Minería a nivel de borde para IoT industrial | +1.4% | Centros de manufactura en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Democratización de AutoML para usuarios no especializados | +1.2% | Global, enfoque en pymes en economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de datos en sistemas IoT y empresariales

Los dispositivos conectados generan terabytes de información de sensores cada día, lo que impulsa a las organizaciones a integrar análisis sofisticados que manejan flujos en tiempo real e históricos. Los estudios estiman que el IoT inteligente creará entre USD 3,9 billones y USD 11,1 billones en valor económico para 2025 [1] J. Manyika, "Valor del Internet de las Cosas 2025," ScienceDirect, sciencedirect.com. Los fabricantes que adoptan el mantenimiento predictivo reportan ahorros de costos del 8-12% y un tiempo de inactividad entre un 35-45% menor tras aplicar perspectivas impulsadas por IA. La computación en el borde acerca el procesamiento de primera etapa a los dispositivos, lo que reduce la latencia y el tráfico de red al tiempo que abre nuevos grupos de ingresos para plataformas optimizadas para el borde dentro del mercado de minería de datos.

Rápida adopción empresarial de análisis habilitados por IA

Las grandes corporaciones despliegan IA específica por dominio para mejorar la detección de fraudes, la segmentación de clientes y la eficiencia operativa. Los ingresos de IA generativa de IBM alcanzaron USD 6 mil millones en el primer trimestre de 2025. JPMorgan ahora proporciona una suite interna de modelos de lenguaje de gran escala a 220.000 empleados, mientras que PwC equipa a 270.000 empleados con un chatbot de IA que redacta informes. Estos despliegues a gran escala muestran un retorno de la inversión tangible y crean modelos de referencia que impulsan una aceptación más amplia en el mercado de minería de datos.

Modelos de suscripción de minería de datos que priorizan la nube

Los precios de suscripción reducen las necesidades de capital inicial para los proyectos de análisis y garantizan actualizaciones continuas de la plataforma. Los ingresos de servicios en la nube de Oracle aumentaron un 21% interanual hasta USD 5,6 mil millones en su primer trimestre del ejercicio fiscal 2025, mientras que la infraestructura en la nube se disparó un 45% hasta USD 2,2 mil millones. Los patrones de consumo flexibles atraen a las pymes y empresas de nivel medio que anteriormente carecían de recursos para implementar clústeres internos, mejorando la inclusividad del mercado.

Estrictos requisitos de informes regulatorios

Los gobiernos exigen trazas de auditoría claras y divulgaciones detalladas para los modelos de IA. La Ley de IA de Europa obliga a los proveedores de modelos a documentar el linaje de los datos, y cláusulas de transparencia similares aparecen en la legislación pendiente de los Estados Unidos [2]Neudata, "Disposiciones Clave en la Ley de IA de la UE," Neudata, neudata.com. Las instituciones financieras automatizan los informes de cumplimiento, mientras que las organizaciones de atención médica aplican técnicas de preservación de la privacidad para cumplir con las normas de datos de pacientes. Los proveedores que incorporan funciones de gobernanza obtienen una ventaja de adopción en el mercado de minería de datos.

Análisis del Impacto de las Restricciones del Mercado de Minería de Datos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las leyes de privacidad de datos y soberanía | -1.9% | Global, liderado por la UE y California | Corto plazo (≤ 2 años) |

| Escasez de talento cualificado en ciencia de datos | -1.6% | Global, aguda en economías avanzadas | Mediano plazo (2-4 años) |

| Aumento de los costos de energía para infraestructura de alto rendimiento | -1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en torno al uso de datos de entrenamiento de IA | -1.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las leyes de privacidad de datos y soberanía

Los nuevos estatutos de privacidad revisados elevan los costos de cumplimiento y limitan los flujos de datos transfronterizos. El RGPD de la UE y las leyes estatales de los Estados Unidos impulsan a las empresas a adoptar la privacidad diferencial y el aprendizaje federado, lo que añade complejidad arquitectónica. Las redes de atención médica deben equilibrar la confidencialidad del paciente con el análisis clínico, recurriendo a menudo a proveedores como Datavant para canalizaciones de datos tokenizados que salvaguardan la privacidad mientras conservan el valor analítico.

Escasez de talento cualificado en ciencia de datos

La demanda global de científicos de datos supera la oferta, con un estimado de 220.000 puestos de datos vacantes solo en los Estados Unidos para 2025 y un crecimiento proyectado del 36% hasta 2033. Los salarios de los ingenieros de aprendizaje automático promedian USD 168.730, el doble que el de los analistas de datos, lo que crea presiones presupuestarias para las empresas medianas. El AutoML suaviza la brecha, aunque los proyectos complejos aún requieren supervisión experta, lo que limita el ritmo de adopción dentro del mercado de minería de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Minería de Datos

Por Componente:

Los Servicios se Aceleran a Pesar del Dominio de las HerramientasLas herramientas representaron el 57,85% de los ingresos en 2025, lo que refleja la necesidad de canalizaciones ETL, bancos de trabajo, plataformas de aprendizaje automático y software de análisis visual en cualquier implementación del mercado de minería de datos. La demanda de estas soluciones se mantiene estable a medida que las empresas buscan plataformas unificadas que gestionen la ingesta, la transformación y el modelado a escala. Las utilidades ETL abordan los persistentes desafíos de calidad de datos en los sistemas heredados, mientras que los bancos de trabajo de nueva generación ofrecen funciones de bajo código que fomentan una participación más amplia de los usuarios.

El segmento de servicios crece más rápido con una CAGR del 12,23% hasta 2031, ya que las empresas buscan integración especializada, ajuste de modelos y acuerdos de servicios gestionados. Los servicios profesionales dominan gracias a las arquitecturas personalizadas que integran los pilares de análisis en los entornos ERP y CRM existentes, mientras que las ofertas gestionadas atraen a empresas que carecen de experiencia interna. Los proveedores de plataformas ahora agrupan la consultoría con las suscripciones, creando ecosistemas integrados que profundizan la fidelización de los clientes y elevan la propuesta de valor general del mercado de minería de datos.

Por Tamaño de Empresa del Usuario Final:

Las Pymes Impulsan el Crecimiento a Través de la Adopción de la NubeLas grandes empresas retuvieron el 62,70% de la participación del mercado de minería de datos en 2025 gracias a sus considerables presupuestos de TI y programas de análisis multidepartamentales. Sus inversiones abarcan el modelado del comportamiento del cliente, el mantenimiento predictivo y el análisis de riesgos empresariales, con el apoyo de socios como Databricks, cuyos 50 principales clientes gastan cada uno más de USD 10 millones anuales.

Las pymes representan el segmento de crecimiento más dinámico, con una proyección de expansión del 14,34% de CAGR hasta 2031. El estudio D4SME de la OCDE muestra que el 72% de las pymes ahora utilizan datos para tomar decisiones, aunque solo el 10% ha implementado análisis de grandes datos. Las suscripciones en la nube, las plataformas de bajo código y los paquetes de IA verticales reducen las barreras de entrada, lo que permite a las empresas más pequeñas emprender iniciativas específicas en marketing, optimización de inventario y atención al cliente. Como las pymes comprenden el 90% de las empresas globales, su trayectoria de adopción digital influirá en gran medida en la escala futura del mercado de minería de datos.

Por Implementación:

El Dominio de la Nube Acelera la Integración en el BordeEl modelo de nube capturó el 69,95% del tamaño del mercado de minería de datos en 2025 y está configurado para crecer a una CAGR del 16,92% hasta 2031. Los clientes se benefician de la computación elástica, las actualizaciones frecuentes y las tarifas basadas en el uso que alinean el costo con el valor. Las instalaciones locales persisten en sectores fuertemente regulados, mientras que las arquitecturas híbridas ganan impulso a medida que las empresas combinan el control local con la escalabilidad de la nube.

Las implementaciones en el borde complementan esta jerarquía al ejecutar análisis sensibles a la latencia en plantas de fabricación, campos petrolíferos y vehículos, reduciendo las necesidades de ancho de banda y los tiempos de respuesta. Las arquitecturas emergentes envían perspectivas resumidas desde los nodos de borde a las nubes centrales para un modelado profundo, creando un sistema en capas que equilibra la inmediatez con la profundidad. Los proveedores que integran la orquestación en el borde en sus carteras mejoran la competitividad en el mercado de minería de datos.

Por Industria del Usuario Final:

La Atención Médica Emerge como Líder de CrecimientoBFSI lideró el gasto con el 21,05% de los ingresos de 2025 debido al intenso escrutinio regulatorio y las pérdidas relacionadas con el fraude, ambos de los cuales impulsan la demanda de IA explicable y monitoreo de transacciones. TCS señala que el 82% de las instituciones financieras aumentaron sus presupuestos de IA durante 2024, con prioridades que abarcan la asistencia virtual y los servicios personalizados.

La atención médica y las ciencias de la vida registran la CAGR más alta del 13,19% hasta 2031, ya que los registros de salud electrónicos, el diagnóstico remoto y la genómica crean conjuntos de datos listos para la minería. El análisis de preservación de la privacidad permite obtener perspectivas clínicas sin exponer la identidad del paciente. La manufactura, el comercio minorista, las telecomunicaciones y las agencias del sector público adoptan el mantenimiento predictivo, la previsión de la demanda y el análisis de ciberseguridad respectivamente, contribuyendo con flujos de ingresos diversificados que sostienen el mercado general de minería de datos.

Análisis Geográfico

Mercado de Minería de Datos en América del Norte

América del Norte generó el 34,30% de los ingresos de 2025 gracias a su concentración de proveedores de nube a hiperescala, financiamiento de capital de riesgo y despliegues de IA empresarial. Los servicios públicos de Estados Unidos suministraron el 4,4% del total de electricidad a los centros de datos en 2023, con proyecciones de una participación del 9% para 2030 a medida que se intensifican las cargas de trabajo de análisis. Canadá aplica análisis en la extracción de recursos y la atención médica, mientras que los fabricantes de México adoptan sistemas de inspección de calidad en tiempo real. Los marcos federales equilibran la innovación y la privacidad, aunque las divergentes normativas estatales aumentan la complejidad del cumplimiento para los proyectos transfronterizos.

Mercado de Minería de Datos en Asia-Pacífico

Asia-Pacífico es la región de expansión más rápida con una CAGR del 12,07% hasta 2031, impulsada por las agendas gubernamentales de economía digital y la rápida construcción de centros de datos. China lidera en IoT industrial, Japón y Corea del Sur se centran en análisis automotriz, y los gobiernos de la ASEAN invierten en plataformas de ciudades inteligentes. El despliegue de la computación en el borde y el 5G respaldan las aplicaciones de baja latencia, manteniendo el mercado de minería de datos en una pronunciada curva de crecimiento en la región.

Mercado de Minería de Datos en Europa

Europa mantiene un impulso constante donde el GDPR y la Ley de IA fomentan la IA responsable al tiempo que estimulan la demanda de plataformas habilitadas para la gobernanza. Alemania lidera el análisis de la Industria 4.0, el Reino Unido subraya la innovación en servicios financieros, y los países nórdicos despliegan análisis avanzados de telecomunicaciones en redes de energía renovable. Los altos precios de la energía y las preocupaciones sobre la soberanía de los datos orientan ciertas cargas de trabajo hacia nodos de nube locales, dando forma a una estrategia de mercado de minería de datos regionalmente equilibrada.

Panorama Competitivo

La industria muestra una concentración moderada. IBM, Oracle, Microsoft, SAS y SAP combinan amplias carteras de software con profundas relaciones con los clientes, capturando casi la mitad de los ingresos globales. IBM reportó USD 6 mil millones en ventas de IA generativa en el primer trimestre de 2025. Oracle registró USD 13,3 mil millones en ingresos totales en el mismo trimestre, con servicios en la nube aumentando un 21%. Microsoft generó USD 245 mil millones en ingresos totales en 2024, y Azure creció un 30% interanual, reforzando el peso de la plataforma.

Los especialistas como Teradata, con USD 570 millones en ingresos recurrentes anuales de nube pública creciendo un 26%, y SAS, generando más de USD 3 mil millones anuales, preservan su participación a través de la experiencia en el dominio. Los disruptores como Databricks prevén USD 3,7 mil millones en ingresos anualizados para julio de 2025, expandiéndose un 50% interanual, impulsados por su arquitectura de casa de lago que fusiona cargas de trabajo de análisis e IA.

Las fusiones y adquisiciones estratégicas reconfiguran el campo. IBM adquirió Hakkoda para mejorar los servicios de implementación de Snowflake, mientras que Snowflake compró Reka AI por USD 1 mil millones para incorporar modelos de vanguardia en su plataforma. OpenAI añadió el especialista en bases de datos vectoriales Rockset para reforzar la recuperación empresarial. Las asociaciones, como el lago de marketing listo para IA de Snowflake y Acxiom, ilustran la competencia centrada en el ecosistema que eleva continuamente el listón de capacidades en el mercado de minería de datos.

Líderes de la Industria de Minería de Datos

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Teradata Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Minería de Datos

- IBM Corporation

- Oracle Corporation

- Microsoft Corporation

- SAS Institute Inc.

- Teradata Corporation

- SAP SE

- Altair Engineering Inc. (RapidMiner)

- KNIME AG

- Google LLC (Kaggle)

- Amazon Web Services Inc.

- Alteryx Inc.

- OpenText Corporation

- Hitachi Vantara LLC

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Incorporated

- Sisense Inc.

- Orange S.A. (Orange Data Mining)

- Togaware Pty Ltd (Rattle GUI)

- FICO (Fair Isaac Corporation)

- H2O.ai Inc.

- Dataiku SAS

- Databricks Inc.

Desarrollos Recientes de la Industria en el Mercado de Minería de Datos

- Junio de 2025: Snowflake se asoció con Acxiom para ofrecer infraestructura de datos de marketing impulsada por IA que combina datos de primera parte con análisis seguros.

- Junio de 2025: IBM adquirió Seek AI y abrió un acelerador de IA en Nueva York, añadiendo talento en consultas de lenguaje natural a su cartera Watsonx.

- Abril de 2025: Dataminr obtuvo USD 100 millones de Fortress Investment Group para acelerar la expansión empresarial y el crecimiento internacional.

- Abril de 2025: IBM completó su adquisición de Hakkoda, añadiendo cientos de consultores certificados SnowPro a su práctica de transformación de datos.

Mercado de Minería de Datos Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de minería de datos como los ingresos generados por herramientas de software diseñadas específicamente y los servicios profesionales o gestionados relacionados que aplican técnicas estadísticas, de aprendizaje automático e IA para descubrir patrones en datos empresariales estructurados y no estructurados.

Exclusión del alcance: Excluimos las pilas de análisis internas a medida, los compromisos de consultoría de un solo proyecto y las tecnologías de minería digital diseñadas para la extracción física de minerales.

Descripción General de la Segmentación

- Por Componente

- Herramientas

- ETL y Preparación de Datos

- Banco de Trabajo de Minería de Datos

- Plataformas de Aprendizaje Automático y Análisis Avanzado

- Visualización e Informes

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Herramientas

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Implementación

- Nube

- Local

- Híbrido

- Por Industria del Usuario Final

- BFSI

- TI y Telecomunicaciones

- Gobierno y Defensa

- Manufactura

- Atención Médica y Ciencias de la Vida

- Energía y Servicios Públicos

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con arquitectos de plataformas de datos, responsables de adquisiciones en banca y revendedores regionales de nube en América del Norte, Europa y Asia-Pacífico. Estas entrevistas aclararon los precios basados en licencias por usuario, los obstáculos de adopción y los factores de abandono, ayudándonos a triangular los supuestos identificados durante el trabajo de escritorio. Aquí es donde Mordor Intelligence se diferencia, ya que nuestros frecuentes recontactos garantizan que cada geografía principal y cohorte de compradores esté representada.

Investigación Documental

Comenzamos compilando líneas de base de gasto macro y en TIC de la Oficina de Estadísticas Laborales de los Estados Unidos, Eurostat y los conjuntos de datos de la OCDE, luego los alineamos con las divulgaciones de las empresas recuperadas a través de SEC EDGAR e informes anuales. Las suscripciones a Dow Jones Factiva y D&B Hoovers proporcionaron divisiones de ingresos en tiempo real e indicadores de fusiones y adquisiciones, mientras que los recuentos de patentes de Questel señalaron familias de algoritmos emergentes. El contexto adicional provino de asociaciones tecnológicas como la Alianza de Seguridad en la Nube, Bitkom y datos aduaneros abiertos sobre flujos de software de análisis. Las fuentes citadas son ilustrativas; se revisaron muchos otros recursos públicos para corroborar cifras y llenar vacíos de datos.

Dimensionamiento del Mercado y Pronóstico

Construimos un grupo de demanda de arriba hacia abajo mapeando los presupuestos de análisis empresarial y aislando la participación destinada a soluciones dedicadas de minería de datos, luego verificamos los totales con promedios de precio de venta muestreados multiplicados por los volúmenes de usuarios compartidos por los encuestados. Las variables clave del modelo incluyen las tasas de migración a la nube, los costos de computación para el entrenamiento de algoritmos, el crecimiento promedio del conjunto de datos por empleado, las cargas de trabajo de auditoría impulsadas por la regulación y la disponibilidad de talento en ciencia de datos. Una regresión multivariante, anclada en la penetración de la nube y la expansión del volumen de datos, impulsa las perspectivas para el período de pronóstico. Nuestro valor de referencia se establece a través de esta metodología.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión analítica de tres capas; los umbrales de varianza desencadenan nuevas llamadas a expertos, y los modelos se actualizan anualmente, con actualizaciones intermedias tras eventos materiales para mantener a los clientes al día.

Por Qué Nuestra Línea de Base de Minería de Datos Merece Confianza

Las estimaciones publicadas varían porque las empresas eligen diferentes combinaciones de componentes, años base y tratamientos de divisas, lo que altera los totales antes de que comience cualquier pronóstico.

La alineación disciplinada del alcance de Mordor, el ciclo de actualización anual y la validación híbrida reducen esas distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,49 mil millones (2025) | ||

| USD 1,31 mil millones (2025) | Consultora Global A | Alcance limitado a herramientas; verificaciones primarias limitadas |

| USD 1,19 mil millones (2024) | Consultora Global B | Excluye servicios; año base anterior |

| USD 1,17 mil millones (2024) | Revista de la Industria C | Muestreo limitado de pymes; tasas de cambio constantes de 2023 |

La comparación muestra que al integrar los ingresos de servicios, ejecutar validaciones de múltiples fuentes y actualizar los modelos cada doce meses, proporcionamos a los tomadores de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de minería de datos?

El mercado de minería de datos se sitúa en USD 1,66 mil millones en 2026 y se proyecta que crezca de manera constante hasta USD 2,82 mil millones para 2031.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios exhiben el mayor impulso con una CAGR del 12,23% hasta 2031, ya que las empresas buscan experiencia en integración y análisis gestionado.

¿Qué tan dominante es la implementación en la nube en este espacio?

Los modelos de nube capturaron el 69,95% de los ingresos de 2025 y se están expandiendo a una CAGR del 16,92%, lo que refleja el cambio hacia análisis escalables de pago por uso.

¿Qué vertical de industria liderará el crecimiento futuro?

Se prevé que la atención médica y las ciencias de la vida registren la CAGR más sólida del 13,19% hasta 2031, a medida que los registros de salud digitales y los datos de genómica se disparan.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las masivas inversiones en infraestructura digital, las iniciativas de ciudades inteligentes y la rápida adopción del IoT industrial impulsan una CAGR regional del 12,07%.

¿Qué restricción clave podría frenar la adopción?

La escasez global de talento cualificado en ciencia de datos limita la capacidad de proyectos internos, lo que impulsa una mayor dependencia de servicios externos y herramientas de AutoML.

Última actualización de la página el: